Zie het arrest van 18 juni 2019 onder 4.16.

Hof Arnhem-Leeuwarden, 18-01-2022, nr. 200.192.332/01

Uitspraak 18‑01‑2022

Inhoudsindicatie

Het gaat in deze zaak om de vraag of de fiscaal adviseur de voor de zogenoemde ‘royalty routing Curaçao’ geadviseerde structuur onjuist heeft geïmplementeerd, in welk geval zij aansprakelijk is voor de daaruit voortvloeiende schade. Voor het antwoord op die vraag is beslissend of de bij de implementatie gehanteerde tarieven voldeden aan de in artikel 8b Wet Vpb 69 neergelegde vereisten. Anders gezegd: of deze tarieven zakelijk (‘at arms length’) waren. In navolging van de door het hof benoemde deskundige beantwoordt het hof die vraag ontkennend.

Partij(en)

GERECHTSHOF ARNHEM-LEEUWARDEN

locatie Leeuwarden

afdeling civiel recht, handel

zaaknummer gerechtshof 200.192.332/01

(zaaknummer rechtbank Noord-Nederland C/18/141630)

arrest van 18 januari 2022

in de zaak van

Crop Belastingadviseurs,

gevestigd te Amersfoort,

appellante,

in eerste aanleg: gedaagde in conventie en eiseres in reconventie,

hierna: Crop,

advocaat: mr. J.J. Veldhuis, kantoorhoudend te Leeuwarden,

tegen

1. [geïntimeerde1] ,

wonende te [woonplaats1] ,

hierna: [geïntimeerde1],

2. [geïntimeerde2] Beheer B.V.,

gevestigd te Nuis,

hierna: KB,

3. [geïntimeerde3] ,

wonende te [woonplaats2] ,

hierna: [geïntimeerde3],

4. [geïntimeerde4] Beheer B.V.,

gevestigd te [vestigingsplaats] ,

hierna: SB,

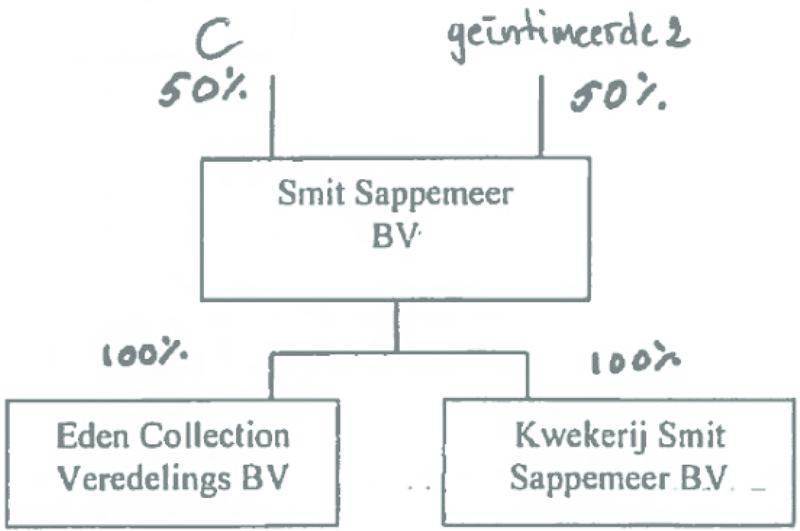

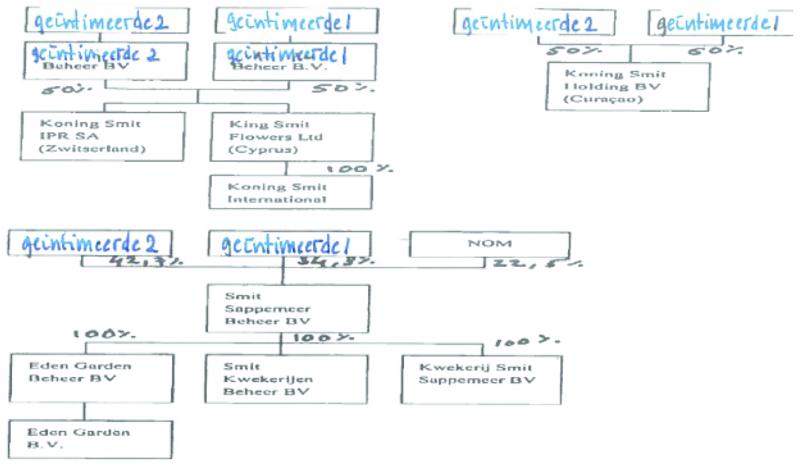

5. Smit Sappemeer Beheer B.V.,

gevestigd te Hoogezand-Sappemeer,

hierna: SSB,

6. Eden Garden Beheer B.V.,

gevestigd te Sappemeer,

hierna: EGB,

7. Eden Garden B.V.,

gevestigd te Sappemeer,

hierna: EG,

8. Smit Kwekerijen B.V.,

gevestigd te Hoogezand-Sappemeer,

hierna: SK,

9. Kwekerij Smit Sappemeer B.V.,

hierna: KSS,

gevestigd te Hoogezand-Sappemeer,

10. Smit Kwekerijen II B.V.,

hierna: SK II,

gevestigd te Sappemeer,

11. Eden Collection B.V.,

hierna: EC,

gevestigd te Sappemeer,

12. Koning Smit International B.V.,

hierna: KSI,

gevestigd te Sappemeer,

13. Kiwi Personeelsgroep B.V.,

hierna: KPG,

gevestigd te Sappemeer,

14. King Smit Flowers Ltd,

hierna: KSF,

gevestigd te Limassol (Cyprus),

geïntimeerden,

in eerste aanleg: eisers in conventie en verweerders in reconventie,

hierna gezamenlijk te noemen: [geïntimeerden] c.s.,

advocaat: mr. M.P. Waninge, kantoorhoudend te Groningen.

1. De verdere beoordeling

Het procesverloop tot nu toe

1.1

In het arrest van 13 april 2021 heeft het hof de deskundige verzocht schriftelijk te antwoorden op het commentaar van Crop en zo nodig nadere conclusies te trekken. In een beschikking van 8 juni 2021 heeft de raadsheer-commissaris daarna een aanvullend voorschot vastgesteld en geconcludeerd dat er geen aanwijzing is voor gebrek aan onbevangenheid of onafhankelijkheid van de deskundige. De begroting van de aanvullende aanspraak van deskundige is later ook nog vastgelegd in een beschikking van19 oktober 2021. De deskundige had op dat moment zijn onderzoek al hervat. Dat heeft geleid tot een aanvullende rapportage van 1 september 2021, waarop beide partijen in een memorie hebben kunnen reageren.

De verdere beoordeling

1.2

Het gaat in deze zaak alleen nog om de vraag of Crop de voor de zogenoemde ‘royalty routing Curaçao’ geadviseerde structuur onjuist heeft geïmplementeerd, in welk geval Crop aansprakelijk is. Voor het antwoord op die vraag is beslissend of de bij de implementatie van de ‘royalty routing Curaçao’ gehanteerde tarieven voldeden aan de in artikel 8b Wet Vpb 69 neergelegde vereisten. Anders gezegd: of deze tarieven zakelijk (‘at arms length’) waren. De deskundige heeft die vraag ontkennend beantwoord. Omdat de deskundige zijn conceptrapport niet aan Crop had voorgelegd, en dus ook niet was ingegaan op het commentaar van die partij, heeft het hof de deskundige opgedragen alsnog op de inhoudelijke bezwaren in te gaan die Crop had geformuleerd in haar memorie na deskundigenbericht van 6 oktober 2020, onder 3. Dat heeft geleid tot de al genoemde aanvullende rapportage van 1 september 2021. Die zal hierna worden besproken.

1.3

Crop maakt er bezwaar tegen dat de deskundige haar niet in de gelegenheid heeft gesteld opmerkingen te plaatsen bij het concept van de aanvullende rapportage en dat commentaar dus ook niet in die rapportage heeft verwerkt. Dat verwijt is onterecht: nu de deskundige alsnog is ingegaan op het commentaar dat Crop op het eerste rapport heeft gegeven, is de omissie hersteld dat zij niet op het concept daarvan heeft kunnen reageren. Een verdergaande verplichting had de deskundige niet.

1.4

De deskundige heeft in zijn aanvullende rapportage opgemerkt dat hij bij het gebruik van het begrip ‘sham transactions’ geen incriminerende werking op het oog heeft gehad, maar heeft gedoeld op de neutrale betekenis van dat begrip: ‘a transaction having no economic effect, that is made to create tax benefits’. Dat is een transactie die uitsluitend is opgezet om op legale wijze fiscale voordelen te behalen.

Het hof onderschrijft die visie van de deskundige.

1.5

Crop heeft uit deze opmerking van de deskundige de conclusie getrokken dat de ‘royalty routing Curaçao’ in de ogen van de deskundige kennelijk een legale opzet had, en dus geoorloofd was. Die opmerking getuigt naar het oordeel van het Hof van een onjuiste lezing van de conclusies van de deskundige. Die komen er immers op neer dat Crop er niet in is geslaagd de geadviseerde structuur ‘at arms length’ te implementeren. Het nadere memorandum is een bevestiging van het eerder uitgebrachte deskundigenrapport. De conclusies van de deskundige zijn als volgt nader geformuleerd.

Per groepsentiteit:

1 In werkelijkheid heeft slechts een zeer beperkte overdracht door de relevante BVs van kwekersrechten aan KSH plaatsgevonden. Dit blijkt uit de verwerking in het zogeheten ‘Plantenrassenregister’.

2. In werkelijkheid heeft slechts in zeer beperkte mate overdracht van kwekersrechten door KSH aan KS IPR SA plaats kunnen vinden.

3. De werkzaamheden van KSH en de Nederlandse BVs verricht, dienen geen andere conclusie dan dat:

a. de Nederlandse groepsmaatschappijen de dagelijkse operationele leiding hadden van alle werkzaamheden in de groep, zelfs die welke aan KSH contractueel zijn toegewezen.

b. de rol van KSH als van een ondergeschikt en dienstverlenend karakter dient te worden aangemerkt.

c. daarom het gebruikte “interne verrekenprijs” beleid door de onderneming niet strookt met de functies/ risico’s/ activa allocatie tussen groepsondernemingen.

d. het gehanteerde beleid daarom dwingt tot een herkwalificatie van de interne verrekenprijzen, waarbij KSH als dienstverlener aan de Nederlandse groepsmaatschappijen dient te worden gekwalificeerd.

e. dit op grond van het zakelijkheidsbeginsel leidt tot de constatering dat de keuze van de verrekenprijsmethode voor KSH, gezien de feitelijke werkzaamheden en de financiële verantwoording met betrekking tot deze werkzaamheden, waaruit blijkt dat de functies en verantwoordelijkheden van KSH zeer beperkt zijn geweest, dient te beantwoorden aan het profiel van dienstverlenende activiteiten. De herijking van de beloningen aan KSH is gebaseerd op de vereisten die zijn geformuleerd in artikel 8b van de Wet op de Vennootschapsbelasting 1969 en op de OESO Transfer Pricing Richtlijnen 1995 en het Besluit Verrekenprijzen IFZ 2001/295.

De afgeronde conclusie op grond van de gepresenteerde feiten luidt dat

- KSH een beloning diende te ontvangen als een opslag op diens operationele kosten;

- een winstopslag op de operationele kosten van tussen 6,7% en 8,66% voldoet aan de daarvoor gemaakte database analyse en in lijn is met het zakelijkheidsbeginsel conform de OESO richtlijnen van 1995 en de verrekenprijzen resolutie IFZ 2001 / 295;

- de restwinst over de relevante jaren toekomt aan de Nederlandse entiteiten.

1.6

De analyse van de deskundige is naar het oordeel van het hof in overeenstemming met de gestelde vragen en het antwoord op die vragen is inzichtelijk gemotiveerd. De deskundige heeft hierbij ook onderbouwd waarom het commentaar van Crop moet worden verworpen. Het hof zal dit commentaar van Crop op het deskundigenbericht en de reactie daarop van de deskundige hierna voor de duidelijkheid weergeven. De nummering (3.1/3.40) verwijst naar de memorie van Crop van 6 oktober 2020.

Crop heeft erop gewezen dat zij wenst te beschikken over de relevante jaarrekeningen van KSH en wenst te beschikken over de aangiften vennootschapsbelasting over de jaren 2002, 2003 en 2004 van Koning Smit Innovation BV en Kwekerij Smit Sappemeer BV. Zonder die stukken zegt zij geen verweer te kunnen voeren over de beweerde verrekenprijzen. Ook het hof zou volgens haar niet tot enig oordeel kunnen komen over het zakelijke karakter van prijzen. Datzelfde geldt volgens Crop voor de deskundige, maar nergens in het deskundigenbericht blijkt dat deze aangiften vennootschapsbelasting door de deskundige zijn geraadpleegd. De deskundige heeft dus niet tot een verantwoord oordeel kunnen komen over de zakelijkheid van de verrekenprijzen.

De deskundige is van mening dat het niet separaat beoordelen van de aangifte vennootschapsbelasting los staat van de vraag of de transferpricingsystematiek voldoet aan de zakelijkheidsnormen die de OESO en de Nederlandse belastingdienst hier aan stellen. De beoordeling van de aangifte vennootschapsbelasting was ook niet verzocht door het gerechtshof.

Crop heeft erop gewezen dat de relevante jaarrekeningen van KSH, Koning-Smit Innovation BV en Kwekerij Smit Sappemeer BV ontbreken. Ook daarover zou zij graag beschikken, met het oog op het voeren van verweer.

De deskundige heeft echter vastgesteld dat Plas|Bossinade deze stukken heeft verstrekt, met uitzondering van de samenvatting van de correspondentie tussen Smit c.s. en KSH.

Crop stelt dat deskundige er in zijn deskundigenbericht geen blijk van heeft gegeven dat hij kennis heeft genomen van de samenvatting van het processuele debat door Crop; er is op gewezen dat Smit-Koning erkent dat de licentiepercentages van de royalty’s de percentages zijn die in de markt golden, en dat dan dus de zakelijkheid geen punt van discussie was.

De deskundige reageert daarop met de opmerking dat hij kennis heeft genomen van de punten 25 tot en met 32 van de akte van 24 september 2019 van Crop. Het enkele feit dat Crop claimt dat Smit- Koning iets heeft opgemerkt over de zakelijkheid van de royalty’s, doet volgens hem niet af aan het feit dat de deskundige op verzoek van het gerechtshof een onafhankelijk oordeel dient te geven van de feiten zoals deze gepresenteerd zijn. De standpunten van partijen zijn niet relevant voor de objectieve vraag naar de zakelijkheid van de bij de implementatie van het advies gehanteerde tarieven. De zakelijkheid dient te worden getoetst op grond van wat daadwerkelijk zakelijk is in de markt op basis van het at-arms-lengthbeginsel en marktreferenties.

Crop zegt er ook op te hebben gewezen dat zij heeft uitgelegd dat de beide geldstromen ((i) de betaling door KSH aan Koning Smit Innovation BV en Kwekerij Smit Sappemeer BV van de kosten die deze vennootschappen ten behoeve van KSH maakten voor de dienstverlening bestaande uit het kweken en en/of veredelen en/of telen van planten en/of plantmaterialen, plus 25%, alsmede (ii) de betaling door Kwekerij Smit Sappemeer BV aan KSH van de royalty’s) in onderlinge samenhang beschouwd moeten worden voor de beoordeling op zakelijkheid. Zij hangen namelijk samen met de activiteiten die verdeeld waren over KSH en Sappemeer.

De deskundige geeft aan een drietal intercompanystromen te zien, te weten (i) KSH koopt bestaande kwekersrechten van beide BV’s; (ii) KSH huurt beide BV’s in voor diverse diensten, waaronder contractontwikkeling voor nieuw te ontwikkelen kwekersrechten die vervolgens aan KSH worden overgedragen en (iii) KSH brengt vanaf dag 1 na het acquireren van de kwekersrechten - de bestaande of de nieuwe - een royalty in rekening aan beide BV’s, indien de BV’s deze kwekersrechten voor eigen exploitatie gaan gebruiken en hiermee omzet van derden realiseren. De OESO-richtlijnen geven aan dat transacties in principe op hun eigen merites en zakelijkheid dienen te worden beoordeeld. In uitzonderlijke gevallen kan er sprake zijn van een zogenaamde ‘intentional set off’, waarbij meerdere stromen in samenhang worden bezien om de zakelijkheid van de intercompanytransactie te kunnen beoordelen. Terwijl transactie (i) ziet op bestaande rechten, gaat transactie (ii) juist in op nieuw te creëren en te acquireren kwekersrechten. Transactie (iii) combineert de royaltystromen van ‘bestaande’ en ‘nieuwe’ kwekersrechten op het moment dat de BV’s van hun licentierechten gebruik maken. Een en ander staat niet toe de behandeling van wezenlijk andere posities - bestaande rechten versus nieuwe rechten en transacties op andere tijdstippen - zonder meer in samenhang te behandelen. De deskundige bestrijdt daarmee de stelling van Crop dat de twee door die partij aangegeven transactiestromen een ‘intentional set off’ zouden rechtvaardigen; het gaat hier volgens de deskundige, om twee andersoortige typen transacties.

.

Crop heeft er voorts op gewezen dat de advocaten van Smit-Koning in eerste instantie in hun pleidooi de zakelijkheid van de royalty’s niet aan de orde gesteld hebben, maar dat dat wel in tweede instantie gebeurd is, toen door een van de advocaten in uitdrukkelijke woorden werd aangevoerd dat het probleem van de zakelijkheid van de verrekenprijzen nu juist niet gelegen was in de te betalen royalty’s/licentievergoeding. Crop wees er verder op dat die erkenning is vastgelegd als een aanvulling op het proces-verbaal en dat Smit-Koning specifiek gereageerd heeft, maar dat daarbij niet betwist is dat namens Smit-Koning was aangevoerd dat het probleem van de zakelijkheid van de verrekenprijzen juist niet gelegen was in de te betalen royalty's. De consequentie daarvan moet volgens Crop zijn dat de betaalde royalty’s zakelijk waren. Volgens Crop moest ook om die reden aan de deskundige worden meegegeven dat de verrekenprijzen bestaande uit de royalty's zakelijk waren, zodat de deskundige daarnaar geen onderzoek meer hoefde in te stellen.

De deskundige verwijst naar punt 4 van haar memorandum en concludeert kort gezegd dat de standpunten van partijen niet relevant zijn voor de objectieve vraag naar de zakelijkheid van de bij de implementatie van het advies gehanteerde tarieven

Crop stelt voorts dat de deskundige ook zelf tot de conclusie had moeten komen dat de verrekenprijzen, bestaande uit de royalty’s, zakelijk waren. Het onderzoek van de deskundige had zich daarom moeten richten op de samenhang met de door KSH de facto gegarandeerde winst van maar liefst 25% van Koning Smit Innovation BV en Kwekerij Smit Sappemeer BV. Dat is een uitzonderlijke garantie, waarvan deze beide vennootschappen geprofiteerd hebben. De Belastingdienst heeft over die winst vennootschapsbelasting ontvangen. Aldus bezien, valt er op de ‘royalty routing Curaçao’ in fiscale zin niets aan te merken.

De deskundige ontkent dat de analyse beperkt moet worden tot het afzetten van (i) winstoverheveling door de BV’s aan KSH, door de laatste de kwekersrechten tegen een royaltyvergoeding te laten exploiteren tegenover (ii) het opzetten van de toekomstige beloning van beide BV’s die met een ‘cost-plus’ een min of meer risicoloze bedrijfsactiviteit toegewezen krijgen. De deskundige is van mening dat hier twee transacties worden gecombineerd die strikt genomen separaat vanuit een intern verrekenprijsperspectief dienen te worden behandeld. Daarnaast wijst hij op het feit dat de groepsmaatschappij KSH, die vanuit die optiek in de toekomst alle risico’s gaat managen - te weten het risico van een onzekere royaltystroom alsmede het risico dat de dienstverlening door beide BV’s onvoldoende marktwaarde vertegenwoordigt - geen professional op de loonlijst heeft staan om simpelweg elke dag deze risico’s actief te beheren en te managen. Er is geen sprake van beheer of management van een dergelijk risico door KSH, aangezien KSH geen wezenlijke activiteiten onderneemt. Het betreft met name ‘buitengewoon eenvoudige management activiteiten’, ‘niet een erg ingewikkelde aangelegenheid’, ‘geen enkele instructiebevoegdheid’ en ‘de BV’s werden niet door KSH aangestuurd’. Met andere woorden, er was de facto geen sprake van echte ondernemersactiviteiten door KSH, wat op gespannen voet staat met het aan KSH toewijzen van bovengenoemde risico’s, aldus de deskundige.

Crop stelt dat de geldstroom van KSH naar Koning Smit Innovation BV en Kwekerij Smit Sappemeer BV van 100% van de ontwikkelingskosten van deze beide vennootschappen, plus 25%, door de deskundige niet is genoemd. Om die reden is ook sprake van een fundamenteel gebrek in het deskundigenbericht.

De deskundige bestrijdt dat hij de ‘cost plus 25%’ voor contractontwikkeling voor rekening en risico van KSH niet heeft beoordeeld of genoemd. Echter, het achterwege blijven van een deugdelijke aansturing door KSH van de BV’s die ontwikkelen, lijkt niet een zakelijke manier om risico’s van de BV’s naar KSH ten aanzien van de ontwikkeling van kwekersrechten over te hevelen, aangezien KSH op geen enkele wijze de ontwikkelingsactiviteiten van de BV’s aanstuurt, noch mede het budget vaststelt en, volgens Crop, zelfs geen enkele aansturing van de BV’s op zich neemt. In een zakelijke verhouding, zoals ook weergegeven in de OESO richtlijnen 1995 en de Nederlandse verrekenprijsresolutie 2001, kan slechts sprake zijn van een overdracht van de risico’s - terwijl de activiteiten bij de BV’s blijven - indien en voor zover KSH daadwerkelijk die risico’s aanstuurt jegens de BV’s. Nu hier volgens Crop op geen enkele wijze sprake van is, kan hier eveneens geen sprake zijn van een ‘contractontwikkeling’-verhouding tussen partijen die een ‘cost plus 25%’ mede rechtvaardigt. Immers, de BV’s blijven de facto hun activiteiten ondernemen en de risico’s volledig managen, en krijgen slechts contractueel en financieel een vergoeding voor die rol, maar geven wel hun hele ‘winstpotentie’ weg aan KSH, zonder dat de activiteiten veranderen. De deskundige verwijst in dat verband ook naar een bevestiging van Crop (‘Er veranderde in de bedrijfsprocessen van beide ondernemingen in het geheel niets.’).

Crop verwijt de deskundige voorts dat nergens uit blijkt dat hij rekening gehouden heeft met het feit dat de vraag of de structuren in de fiscale adviezen van Crop aanvaardbaar zijn, beantwoord moet worden op basis van de regelgeving in 2000 en 2004 en op basis van de heersende opvattingen daarover in de maatschappij en in vakkringen. De beide door de deskundige geproduceerde Benchmarking Studies zijn van maart 2013.

De deskundige heeft in hoofdstuk 4 van zijn Memorandum over verrekenprijsaspecten de referentiekaders gegeven waaraan de gepresenteerde feiten moeten worden getoetst, waaronder het Besluit Verrekenprijzen IFZ 2001/295. De enkele suggestie dat de benchmark uit 2013 komt en dat daarom niet de juiste referentiekaders qua wet- en regelgeving zijn gebruikt, is, volgens de deskundige, onjuist.

3.10, 3.11 en 3.12.

Crop heeft erover geklaagd dat de deskundige de ‘royalty routing Curaçao’, de ‘royalty routing Zwitserland’ en de Cyprus-constructie gezamenlijk en vanuit één gezichtspunt en met één doelstelling behandelt. In onderdeel 5. Functionele analyse van het Memorandum is een functionele analyse gemaakt. De deskundige beweert volgens Crop dat KSH meerdere overeenkomsten heeft gesloten met werkmaatschappijen in Nederland, in welk verband genoemd worden: R&D-overeenkomst, licentieovereenkomst, kwekersdiensten en huurovereenkomst. De bepalingen in de overeenkomsten met Koning Smit Innovation BV en Kwekerij Smit Sappemeer BV betreffen het door deze vennootschappen ten behoeve van KSH verlenen van diensten ten behoeve van het kweken en/of veredelen en/of telen van planten en/of plantenmaterialen, en kunnen inderdaad gekwalificeerd worden als een opdracht. KSH is daarbij opdrachtgever en Koning Smit Innovation BV en Kwekerij Smit Sappemeer BV zijn opdrachtnemer.

De overeenkomst waarbij Koning Smit Sappemeer BV bedrijfsruimte ter beschikking stelt en diensten verleent voor het veredelen en/of kweken en/of telen van planten en/of plantmaterialen is een gemengde overeenkomst met KSH, voor een deel als opdrachtgever van diensten, op dezelfde wijze als Koning Smit Innovation BV.

Het feit dat Crop verwijst naar een gemengde overeenkomst tussen KSH en de desbetreffende BV’s, betekent volgens de deskundige niet dat hier sprake kan zijn van een ‘intentional set-off’ tussen de diverse intercompanytransacties, aangezien de aard en het tijdstip van de transacties feitelijk niet met elkaar samenvallen.

Crop werpt de deskundige tegen dat hij tot het uitgangspunt van een 'Investment Center’ is gekomen zonder partijen te vragen naar hun interpretatie van de overeenkomsten die de deskundige noemt. Aan Crop zijn daarover geen vragen gesteld. Zij zou de deskundige, indien zij over het 'Investment Center’ door de deskundige bevraagd was, meteen naar de rechtsverhouding tussen de beide aandeelhouders/UBO's van KSH en ATC Trustees (Curaçao) NV hebben verwezen. Dat zou de deskundige op het spoor hebben gebracht van het economisch risico dat deze partijen liepen en dat zou de deskundige hebben kunnen behoeden voor de afdwaling naar de hele exercitie van de verrekenprijzen.

De deskundige zegt de term ‘investment center’ te gebruiken als een term die in de gangbare literatuur wordt gebezigd indien een onderneming een investering pleegt waar zij een zeker rendement op wil behalen. Hiertoe neemt de onderneming veelal de volgende stappen: (i) men investeert in immateriële activa; dit kunnen kwekersrechten zijn, (ii) men heeft hiertoe een plan van ontwikkeling opgesteld, waarbij (iii) de onderneming de risico’s die met zo’n investering samenhangen in kaart brengt en (iv) men zelfstandig deze risico’s aanstuurt en waar nodig actief bijstuurt. Slechts bij het profiel van een ‘investment center’ komt KSH in aanmerking om hier een ‘royalty’ in rekening te brengen aan de ‘licentienemers’. Met andere woorden, de deskundige stelt in zijn analyse van de feiten te hebben gekeken of de activiteiten en het risicomanagement ondernomen door KSH-medewerkers aan het profiel van een ‘investment center’ voldoen. Hij is tot de conclusie gekomen dat zowel alle activiteiten alsmede het gehele risicomanagement geheel zijn uitbesteed aan de BV’s, zonder enige toetsing, aansturing of bijsturing die gebruikelijk is bij een onderneming die deze investeringen doet: de autonomie om die overeenkomsten te sluiten, had KSH. Vanaf het moment van het sluiten van die overeenkomsten hoefde KSH geen autonomie meer uit te oefenen ten aanzien van de bedrijfsprocessen van Koning Smit Innovation BV en Kwekerij Smit Sappemeer BV. Het was nu juist de opzet van die overeenkomst dat de bedrijfsprocessen van BV’s niet door KSH werden aangestuurd, maar dat BV’s op dit punt autonoom waren. Hieruit blijkt volledig dat KSH na het zetten van de handtekening om zowel bestaande als nieuwe rechten te verwerven, geen enkele activiteit meer ondernam. Dit verklaart de lage operationele kosten, die conform de resolutie transfer pricing uit 2001 leiden tot de conclusie van de deskundige dat KSH geen enkele activiteit ondernam, noch zich bezighield met risicomanagement van de door haar ‘verkregen’ kwekersrechten en dat dus van een ‘investment center’ geen sprake kan zijn. Hiermee brengt de deskundige tot uitdrukking dat de activiteiten van KSH zich beperkten tot dienstverlening jegens de BV’s, hetgeen ook duidelijk in de transferpricinganalyse is weergegeven.

Wat betreft het uitblijven van vragen omtrent contracten tussen partijen, verwijst de deskundige naar de opdracht de zakelijkheid van de transacties tussen de verbonden partijen te beoordelen. De overeenkomst met ATC Trustees is een derdentransactie, dus hoeft niet beoordeeld te worden onder die opdracht. Overigens zou ATC Trustees geen tot weinig risico lopen, mede gezien hetgeen met betrekking tot de trustvergoeding nog aan de orde zal komen. De opdracht van het hof was niet om het economische risico dat de groep als geheel loopt te beoordelen, hetgeen zou betekenen dat de deskundigede aan KSH toegewezen risico’s tezamen met de aan de aandeelhouders/UBO toegewezen risico’s zou moeten beoordelen. Het economisch risico wordt uiteindelijk altijd gedragen door de UBO’s middels het houden van aandelen, zij het dat het risico doorgaans beperkt is tot de inleg. Zowel ATC Trustees, de aandeelhouders en de UBO’s vallen dus buiten de Transfer Pricing Analyse. Er is volgens de deskundige dus geen enkele garantie dat KSH bij eventuele verliezen zijn positie in de groep kan waarmaken op een zelfstandige basis. Uit de aan hem voorgelegde stukken, de balans, de winst en verliesrekening, de activiteiten, blijkt volgens hem geenszins dat sprake is van de vereiste deskundigheid op het niveau van KSH. De contractuele positie die op basis van contracten aan KSH is toebedeeld, is enkel en alleen maar een contractuele realiteit die noch in de financiële realiteit, noch in economische realiteit bevestigd wordt.

Het kwalificeren van de verwachte rol en verantwoordelijkheden van KSH als die van een ‘Investment Center’ is volgens Crop een drogreden. Het niet nader toegelichte gebruik van het fenomeen 'Investments Center’ legitimeert de fundamentele vraag of de deskundige de door Crop ontworpen structuur van de royalty routing Curaçao wel begrepen heeft.

De deskundige stelt dat de opzet van de contracten waarop Crop haar betoog baseert, niet strookt met de minimale activiteiten en het ontbreken van enig risicomanagement die de wet- en regelgever verwacht ingeval KSH een royalty als deel van de restwinst claimt jegens de BV’s. Aangezien de economische realiteit - dat is wat partijen qua gedrag feitelijk lieten zien - leidend is, heeft de deskundige de contractuele realiteit opzij gezet, conform de standaarden die OESO en het verrekenprijsbesluit 2001 daarvoor geven. In een transactie tussen niet- gelieerde ondernemingen zouden de BV’s nooit hun winst overdragen aan KSH in ruil voor een ‘cost-plus’-beloning, waarbij de tegenpartij KSH daar qua activiteiten en risicomanagement niets tegenover stelt, aldus de deskundige. Sterker nog, indien een financieringsprobleem zou ontstaan bij KSH, waarbij het eigen vermogen van KSH sowieso zeer beperkt is, dan zou KSH de BV’s de hun toegezegde ‘cost-plus 25%’ (die overigens later is teruggebracht tot ‘cost plus 10%’) niet hebben kunnen voldoen.

De kwalificatie door de deskundige van de verwachte rol en verantwoordelijkheden van KSH als die van een ‘Investment Center’ is voor Crop de aanleiding om de deskundige erop te wijzen dat hij verzuimd heeft te onderzoeken hoe KSH aan de middelen kwam voor de beweerde investeringen in het ‘Investment Center'. Dat had in het kader van de onderzoekwerkzaamheden die de deskundige diende te verrichten een absoluut noodzakelijk element van onderzoek moeten zijn.

De deskundige bestrijdt dat hij geen onderzoek heeft gedaan naar de middelen die KSH nodig had om deze investering te kunnen financieren. In de balans van KSH is duidelijk te lezen dat geen ‘bestaande rechten’ zijn gekocht van de BV’s, hetgeen door Crop/haar adviseur ook als feit is aangedragen. Zo een investering zou zijn gedaan door KSH, dan zou een accountant deze investering in de jaarrekening van KSH dienen op te nemen, hetgeen niet is terug te vinden in de boeken van KSH. Aangezien de royalty’s op ‘bestaande kwekersrechten’ - waarbij het noodzakelijk is dat verworven kwekersrechten als ‘audit trail’ op de balans van KSH zichtbaar zijn - de gehele periode de ‘beloning van cost plus 25%’ te boven ging, kon KSH de investering van de ‘ontwikkeling van toekomstige kwekersrechten’ financieren. Echter, de mogelijkheid ontbrak KSH om de financiering van haar activiteiten vooraf te regelen, gezien het beperkte en zichtbaar aanwezige eigen en vreemd vermogen. Met andere woorden, het lijkt in het contract alsof KSH iets heeft gekocht, maar hiervoor niets heeft voldaan, terwijl er wel per direct royalty-opbrengsten tegenover staan, aldus de deskundige. Dit moet als een zeer ongebruikelijke transactie worden gezien, die niet als zakelijk kan worden bestempeld. Een derde partij zou nooit ‘om niet’ bestaande kwekersrechten aan KSH hebben overgedragen. Hier speelt nog doorheen dat een deel van ‘zowel bestaande als nieuwe kwekersrechten’ op naam is blijven staan van beide BV’s. Met andere woorden, ook in de juridische uitvoering van de contracten heeft KSH geen enkele rol van betekenis gespeeld.

Crop stelt dat de deskundige had moeten onderzoeken of er kasstromen waren c.q. waren voorzien van de aandeelhouders/UBO's naar KSH. Het gaat daarbij om kasstromen die werden aangewend voor de betalingen aan Koning Smit Innovation BV en Kwekerij Smit Sappemeer BV voor de diensten die aan KSH werden verleend ten behoeve van het kweken en/of verdelen en/of telen van planten en/of plantmaterialen. Voor zover KSH die investeringen niet kon doen uit de kasmiddelen, die het resultaat waren van haar eigen bedrijfsvoering, moet KSH daarvoor een beroep gedaan hebben op haar beide 50%-aandeelhouders [geïntimeerde4] Beheer BV, met als UBO [geïntimeerde3] , en [geïntimeerde2] Beheer BV, met als UBO [geïntimeerde1] . Dat betekent dat door deze aandeelhouders en UBO’s economisch risico gelopen werd.

De deskundige zegt dat hij bij het beoordelen van de positie van KSH slechts heeft uit te gaan van de bij KSH aanwezige middelen, die in de balans staan vermeld. Indien KSH zich nog andere middelen eenzijdig zou hebben kunnen toe-eigenen, zouden deze posities ook in de jaarrekening van KSH behoren te worden opgenomen. Het feit dat uiteindelijk bij een gebrek aan (financiële) middelen een aandeelhouder/UBO’s instapt, maakt voor de beoordeling van de zakelijkheid van de transacties van KSH vis-a-vis beide BV’s niets uit.

Crop heeft naarvoren gebracht dat een trustkantoor, in dit geval ATC Trustees (Curaçao) NV, normaalgesproken met de aandeelhouders/UBO’s een zogenaamde ‘principal party agreement’ sluit, op grond waarvan die aandeelhouders/UBO's verplicht zijn de vennootschap, in dit geval KSH, waarover het trustkantoor als directeur is aangesteld, te allen tijde van voldoende financiële middelen te voorzien. Het valt de deskundige volgens Crop te verwijten dat hij op dit punt geen onderzoek heeft ingesteld.

De deskundige merkt in zijn reactie op dat afspraken tussen aandeelhouders/UBO’s en het trustkantoor ATC niet relevant zijn indien dit niet leidt tot significante economische activiteiten van KSH zelf, welke te allen tijde direct te koppelen zijn aan de omvang van de winst- en verliesrekeningposities van KSH. Een ‘trustvergoeding’ van ongeveer € 1.500,- ziet op een administratieve rol van het trustkantoor. Nergens elders in de winst- en verliesrekening van KSH zijn operationele kosten te vinden die op een significante economische activiteit duiden die bij een ‘investment center’ kan worden verwacht.

Een belangrijk aspect van het verweer van Crop is naar haar zeggen dat de fiscale kwestie die tussen Smit-Koning en de Belastingdienst is gerezen niet een transfer pricing-kwestie is, maar de vraag betreft of en, zo ja: in hoeverre de beide aandeelhouders/UBO's door middel van de Curaçao royalty routing de Nederlandse materiële belasting hebben ontdoken. Als de aandeelhouders/UBO’s KSH gefinancierd hebben, zal daarvan geen sprake zijn. De Belastingdienst heeft de zaak ingezet als een fiscaal dispuut over zakelijkheid van verrekenprijzen. Daarop is van de zijde van de fiscale adviseurs van Smit-Koning niet gereageerd met het verweer dat de verrekenprijzen zakelijk waren en dat de aandeelhouders/UBO’s zich niet schuldig hebben gemaakt aan belastingontduiking, omdat zij een financieringsrisico liepen ter zake van hun gehoudenheid te investeren in KSH.

De deskundige zegt Crops aangepaste vraagstelling niet te begrijpen. Het hof heeft duidelijke vragen gesteld, die uitsluitend het volgende karakter hebben: ‘Is de gehanteerde verrekenprijssystematiek conform wet- en regelgeving, en indien niet, welke zakelijke prijsstelling zou de toegevoegde waarde van KSH en beide BV’s in de waardeketen beter weergeven.’ Of en in hoeverre de aandeelhouders/UBO’s van KSH wel of niet in staat waren KSH voldoende te financieren - hetgeen gezien het beperkte eigen vermogen te verklaren is uit het ontbreken van enige activa - is voor de analyse van de deskundige niet relevant.

Principieel onjuist is naar zeggen van Crop de bevinding van de deskundige dat in de rol van opdrachtgever in de contractuele R&D-regeling de verwachte positie van KSH die was van aansturen en management van de R&D groepsmaatschappij. Er waren echter twee R&D groepsmaatschappijen: Koning Smit Innovation BV en Kwekerij Smit Sappemeer BV. Uit de betreffende overeenkomsten valt geen enkele instructie- of managementbevoegdheid met betrekking tot de dienstverlening door Koning Smit Innovation BV af te leiden. Dat was ook niet de praktijk. Er veranderde in de bedrijfsprocessen van beide ondernemingen niets. Deze werden aangestuurd door het management in Sappemeer. In ruil daarvoor betaalde KSH aan Koning Smit Innovation BV en aan Kwekerij Smit Sappemeer BV 100% van de gemaakte kosten voor het kweken en/of veredelen en/of telen van planten en/of plantmaterialen, plus 25%. Daartegenover ontving KSH van Kwekerij Smit Sappemeer BV de afgesproken royalty's, die zoals in dit geding vaststaat, zakelijk waren, omdat zij de marktprijzen betroffen, aldus Crop. Mocht er een onbalans bestaan voor KSH tussen de uitgaande kasstroom wegens te betalen kosten plus 25% en de inkomende royalty’s, dan viel KSH terug op de aandeelhouders/UBO's.

De deskundige constateert dat Crop aangeeft dat KSH in het kader van de contractuele R&D-regeling geen activiteiten jegens de BV’s ondernam en heeft bevestigd - hetgeen door de deskundige ook is geconstateerd - dat ‘er niets veranderde in de bedrijfsprocessen van beide BV’s. Deze werden aangestuurd door het management in Sappemeer’. Echter, op grond van een juiste toepassing van de OESO richtlijnen op het gebied van interne verrekenprijzen zowel als het in 2001 gepubliceerde verrekenprijsbesluit, trekt de deskundige hieruit de consequentie dat door het ontbreken van enige activiteit door KSH geen recht op royalty’s kan bestaan in ‘derdenverhoudingen’. Een simpele ‘ruil’ van een gegarandeerde royaltystroom aan inkomsten bij KSH met een - gedurende de relevant periode - altijd lagere betaling aan beide BV’s, kan dan ook niet als een zakelijke transactie tussen groepsmaatschappijen worden gekwalificeerd.

Aan haar verwijt voegt Crop toe bij dat Kwekerij Smit Sappemeer BV een 100%-dochter was van Smit Sappemeer BV, waarin [geïntimeerde1] niet participeerde. In de ‘royalty routing Curaçao’ participeerde dus (deels) een onafhankelijke derde, hetgeen in het algemeen gesproken een bewijs is van een zakelijke verhouding. Ook hieraan heeft de deskundige geen aandacht besteed.

De deskundige ziet de werkzaamheden van Kwekerij Smit Sappemeer BV echter als een activiteit van ondergeschikte aard, aangezien hier geen kwekersrechten werden gecreëerd ten behoeve van KSH.

Crop stelt dat de deskundige de economische realiteit heeft gemist. Daartoe behoorde ook de omstandigheid dat KSH (en niet Koning Smit Innovation B.V. en Kwekerij Smit Sappemeer B.V.) de door de deskundige genoemde belangrijke risico's met betrekking tot de IP droeg, zoals het productontwikkelingsrisico, het productverouderingsrisico, het productinbreukrisico en het productaansprakelijkheidsrisico. De overeenkomsten met KSH laten niet de conclusie toe dat deze risico’s bij Koning Smit Innovation BV en Kwekerij Smit Sappemeer BV lagen. Voor zover de inkomende kasstromen uit Sappemeer aan royalty's ontoereikend waren om de risico's, voor zover deze zich verwezenlijkten af te dekken, kon KSH weer terugvallen op de aandeelhouders/UBO's.

De deskundige constateert dat Crop alle met de ‘kwekersrechten’ samenhangende risico’s contractueel aan KSH toewijst, terwijl KSH geen personeel heeft dat over kennis en kundigheid beschikt om dergelijke risico’s dagelijks te kunnen monitoren en beheren. Hiertoe gebruikt KSH - via de zogenaamde U-bocht - de kennis en kunde daar waar hij altijd heeft gelegen bij het personeel van beide BV’s. Dit duidt erop dat KSH slechts op papier een rol van betekenis had, terwijl in de praktijk qua bedrijfsvoering, inclusief het monitoren en beheren van de risico’s, alles in Nederland door de BV’s werd gedaan. Hierdoor is de ‘economische realiteit’ geheel los komen te staan van de door Crop voorgestelde ‘juridische realiteit’. Dit is voor de deskundige de doorslaggevende factor geweest om de ‘toegevoegde waarde van KSH’ te beoordelen naar mate van de werkelijke activiteiten van deze entiteit. Dat is een door een ‘trustmaatschappij’ uitgevoerde rol van administratieve dienstverlening voor een bedrag van € 1.500,- per jaar. Hierdoor verwordt KSH tot een dienstverlener, temeer aangezien er nooit ‘kwekersrechten’ zijn verworven c.q. nooit op de balans van KSH terecht zijn gekomen.

Crop stelt dat de deskundige beweert dat uit de financiële gegevens van KSH naar voren komt dat de vennootschap in de betrokken periode beheerskosten van gemiddeld € 1.500,- per jaar heeft betaald, waaruit kan worden opgemaakt dat er een zeer beperkte, of in het geheel geen beloning voor een lokale directeur was vastgesteld. Dat is echter een conclusie die niet zomaar bereikt kan worden. Het management van de operaties van KSH was namelijk buitengewoon eenvoudig. Dat management hield in ieder geval niet in het aansturen en managen van de R&D-activiteiten van Koning Smit Innovation BV of Kwekerij Smit Sappemeer BV. De werkzaamheden van KSH zelf waren voornamelijk administratief van aard en de post 'administrative fees’ in de jaarrekening is daarmee in overeenstemming.

De deskundige stelt in zijn reactie dat Crop hier nogmaals bevestigt dat het management van KSH ‘buitengewoon eenvoudig’ van aard was. Indien een derde de opdracht krijgt om op contractbasis ‘kwekersrechten’ te creëren, dan wordt in derdenrelaties altijd een aantal ‘mijlpalen’ ingebouwd, waarbij de aansturing van management van de contractontwikkelingspartij door de opdrachtgever een vereiste is om de risico’s die samenhangen met zo’n investering te kunnen managen. Het volledig uitblijven van deze aansturing en management geeft aan dat KSH geen autonome contractpartij van de BV’s kan zijn ten aanzien van de overdracht en licensering van de kwekersrechten, aangezien zij de vereiste kennis en kunde mist en tevens op geen enkele wijze het aansturen en managen van beide BV’s ter hand heeft genomen.

3.23

en 3.24.

Crop constateert dat de jaarrekening over de jaren 2001 tot en met 2005 in USD is opgesteld en niet in Euro’s. Verder was het bedrijf van KSH winstgevend, met uitzondering van 2001. Dat betekent dat door KSH aan royalty’s meer werd ontvangen dan zij aan kosten aan de beide vennootschappen in Sappemeer diende te betalen. Nu de ontvangen royalty's zakelijk waren, zou uitsluitend de vraag kunnen zijn of de aan de beide vennootschappen in Sappemeer betaalde vergoedingen zakelijk waren. Daarnaar heeft de deskundige echter geen onderzoek ingesteld. Daarmee lijdt het deskundigenrapport aan een fundamenteel gebrek. De deskundige heeft namelijk de existentiële samenhang van de betalingsverplichtingen over en weer tussen KSH en Sappemeer ten onrechte buiten aanmerking gelaten.

De deskundige begrijpt deze stelling van Crop niet. Uit de opdracht van het hof bleek immers duidelijk met betrekking tot welke transacties de externe deskundige werd verzocht de zakelijkheid te beoordelen.

De deskundige signaleert wel, zo voert Crop verder aan, dat de kapitaalrekening van KSH aantoont dat zij hoogst waarschijnlijk niet in staat was het risiconiveau te dragen, dat zij geacht werd te beheersen in haar hoedanigheid van opdrachtgever en 'Investment Center', aangezien het aandelenkapitaal en het overige eigen vermogen in de betrokken jaren zeer laag waren. Een zodanig lage liquiditeit is onvoldoende om eventuele potentiële risico's op te vangen, aldus de deskundige. Het begrip ‘liquiditeit’ zou hier niet juist worden gebruikt. Maar afgezien daarvan demonstreert dit volgens Crop dat de deskundige ten onrechte geen onderzoek heeft ingesteld naar de gehoudenheid van de aandeelhouders/UBO’s om te investeren. Bovendien heeft de deskundige hierbij ten onrechte niet betrokken dat de bedrijfsactiviteiten van KSH winstgevend waren.

De deskundige veronderstelt dat een ‘investment center’ op een zelfstandige basis - als ware het een derde - altijd een adequate financiering van het eigen en/of vreemd vermogen nodig heeft om de relevante investeringen te kunnen doen. Bij het ontbreken van een dergelijke positie kan geen investering worden gedaan. Het ontbreken van middelen die KSH ter beschikking stonden, is wellicht de oorzaak dat er geen bestaande kwekersrechten - gekocht van de relevante BV - op de balans van KSH staan. Deze zijn volgens Crop door de relevante BV’s overgedragen aan KSH, hoewel hiervan niets in de feitelijke activiteiten van KSH of op de balans wordt aangetroffen. Het slechts contractueel afspreken, zonder hieruit de economische en financiële consequenties te aanvaarden, creëert een schijnrealiteit die slechts op papier wordt onderbouwd.

3.26

en 3.27.

Crop stelt vast dat de deskundige erop wijst dat de jaarrekening van KSH geen indicatie over de aanwezigheid van bestaande rechten, noch nieuwe rechten aan de actiefzijde van de balans geeft. In Artikel 2 van de overeenkomst tussen KSH en Koning Smit Innovation BV is echter bepaald dat de door Innovation verkregen producten uit de door haar geleverde diensten eigendom zijn en blijven van de Holding. Innovation is niet gerechtigd over de producten te beschikken, anders dan na schriftelijke toestemming van de Holding. In Artikel 10 van de overeenkomst van KSH met Kwekerij Smit Sappemeer BV is een identieke regeling opgenomen. Het had, gelet op de strekking van deze overeenkomsten, op de weg van Koning Smit Innovation BV c.q. Kwekerij Smit Sappemeer BV gelegen om de IP-rechten op naam van KSH te (doen) registreren. In de relatie tussen KSH en de vennootschappen in Sappemeer was dit echter blijkbaar geen punt, want het stond in die relatie vast dat die IP-rechten aan KSH toekwamen.

De afwezigheid van activering van IP-rechten op de balans van KSH is een belangrijk argument voor de deskundige om de onderzoeksvraag ten aanzien van de Curaçao-route ten nadele van Crop te beantwoorden. Het is volgens Crop een misslag van de deskundige geweest dat hij dit aspect niet eerst aan Crop heeft voorgelegd, alvorens de vraag te beantwoorden.

De deskundige leest deze passages als een argument dat met name relevant is voor de civielrechtelijke procedure. De deskundige is niet alleen uitgegaan van de contractuele realiteit, maar tevens van de juridische, economische en financiële realiteit. Hij herhaalt dat de juridische realiteit nou eenmaal is dat alle bestaande rechten en bepaalde nieuwe rechten niet zijn overgedragen aan KSH.

De deskundige is, zo stelt Crop, van oordeel dat het resultaat van de functionele analyse een goede indicator is van de mate waarin het profiel van de entiteit is afgestemd op wat is vastgelegd in juridische overeenkomsten en wat staat vermeld in de boeken van de onderneming. Crop zegt te hebben aangetoond dat wat de deskundige heeft aangevoerd als bewijs van de functionele analyse van KSH niet klopt.

De deskundige concludeert dat de functionele analyse stand houdt. Hij houdt zich aan de Transfer Pricing Guidelines en het Verrekenprijsbesluit. De functionele analyse omvat een juridische, economische en financiële realiteit omtrent de activiteiten die KSH verricht. Naar aanleiding van deze functionele analyse komt de deskundige tot de conclusie dat de juridische realiteit strijdig is met de economische en financiële realiteit. De deskundige merkt in dat verband nog op dat Crop zijn analyse in die zin bevestigt, dat door KSH louter simpele activiteiten worden verricht.

Crop stelt dat voor de deskundige kennelijk van belang is dat, indien wordt aangetoond dat KSH niet over de nodige mate van autonomie beschikte en alles gebeurde via een trustmaatschappij die de instructies van het management van de Nederlandse BV's opvolgde, de conclusie zou kunnen zijn dat er onvoldoende autonomie was op het niveau van KSH om operaties uit te voeren met een hoge mate van onafhankelijkheid en dat als gevolg daarvan het gedrag van de partijen zou prevaleren en het contract zou vervangen. De deskundige heeft dit volgens Crop echter niet aangetoond. KSH was volledig autonoom ten aanzien van de aansturing van haar eigen bedrijf. De vennootschappen in Sappemeer hadden daarover niets te zeggen. Instructies van het management van de twee vennootschappen in Sappemeer op dit punt zijn er nooit geweest. De deskundige verschaft op dit punt geen bewijs.

De deskundige wijst erop dat het beheren van IP-rechten, in het bijzonder het ontwikkelen en opbouwen van een portefeuille aan kwekersrechten, de aan KSH toegewezen rol, een hoge mate van expertise vergt van de bedrijven en de marktomstandigheden. Autonoom of niet, KSH beschikte simpelweg niet over de expertise die nodig was voor het vervullen van haar taak. De trustvergoeding van maximaal € 1.713,- die KSH jaarlijks betaalde als enige operationele kosten, samenhangend met het management van de KSH onderneming, is ook niet voldoende om dit takenpakket te dekken.

3.30, 3.31 en 3.37.

Een ander aspect is volgens Crop dat KSH overeenkomsten gesloten heeft met de twee vennootschappen in Sappemeer, die deze vennootschappen belastte met de dienstverlening ten behoeve van het kweken en/of veredelen en/of telen van planten en/of plantmaterialen. Daaronder was dus de hele R&D begrepen. KSH had echter met betrekking tot deze dienstverlening geen instructiebevoegdheid ten aanzien van Koning Smit Innovation BV en Kwekerij Smit Sappemeer BV. Gelet op deze verkeerde premissen van de deskundige kan de conclusie dus niet zijn dat er onvoldoende autonomie was op het niveau van KSH om operaties uit te voeren met een hoge mate van onafhankelijkheid en dat als gevolg daarvan het gedrag van partijen zou moeten prevaleren en het contract zou moeten vervangen. Het contract is de juiste beschrijving van de rechtsverhouding tussen KSH als opdrachtgever een Koning Smit Innovation als opdrachtnemer. Datzelfde geldt voor Kwekerij Smit Sappemeer BV. Voor zover die contracten niet duidelijk en/of volledig zouden zijn, kent het Nederlandse recht regels om de inhoud van de contracten nader vast te stellen.

De presentatie van drie realiteiten in het deskundigenbericht grijpt terug op de drie realiteiten die in de Functionele analyse zijn omschreven. Het gaat daarbij om (i) de zogenaamde economische realiteit; (ii) de zogenaamde juridische realiteit en (iii) de zogenaamde financiële realiteit. Volgens de deskundige is de economische realiteit dat alle uitgevoerde activiteiten, gelopen risico's en gebruikte activa van KSH de facto niet door KSH werden beheerd, maar door het management van de Nederlandse BV's.

De betreffende regeling in de beide contracten, artikel 2, c.q. artikel 10, kan voorts niet anders betekenen dan dat ook de registratie van de IP-rechten ten name van KSH door de vennootschappen in Sappemeer verzorgd diende te worden.

Volgens de deskundige heeft de IP-registratie van kwekersrechten echter aangetoond dat sommige plantenrassen op naam van de BV's zijn geregistreerd, en andere op naam van KSH. Kennelijk heeft de deskundige de IP-registratie geraadpleegd. Dat is dan gebeurd zonder dat Crop daarvan in kennis gesteld is. Wat daar van ook zij, als de deskundige bij Smit-Koning en bij Crop navraag gedaan zou hebben, dan had hij van beide partijen te horen gekregen dat het de bedoeling was dat de IP-rechten op naam van KSH geregistreerd zouden worden. Als de beide vennootschappen in Sappemeer dat hebben nagelaten, dan is dat wanprestatie van deze vennootschappen. Daaraan kunnen geen argumenten ontleend worden voor conclusies in een verrekenprijzendiscussie.

Datzelfde geldt voor de discrepanties in de financiële realiteit die de deskundige registreert. Het feit dat KSH geen IP op haar balans heeft, maar wel royalty’s ontvangt, is in overeenstemming met de rechtsverhouding die partijen hebben bedoeld, waarbij mogelijk de beide vennootschappen in Sappemeer ter zake van de registratie van de IP-rechten steken hebben laten vallen.

De deskundige signaleert tot slot dat de financiële rekeningen van de onderneming aangeven dat een aanzienlijk deel van de bedrijfskosten bestaat uit vergoedingen voor uitbesteding van diensten die verschuldigd zijn aan de Nederlandse entiteiten. Crop herhaalt dat zij niet beschikt over de jaarrekeningen van KSH over 2002, 2003 en 2004, maar volgens Appendix C.3 is deze observatie juist. Die observatie kan echter niet leiden tot de conclusie dat dit een verdere aanwijzing is dat KSH niet over de nodige autonomie beschikte om de functie van zelfstandige opdrachtgever uit te oefenen. KSH heeft met Koning Smit Innovation BV en Kwekerij Smit Sappemeer BV overeenkomsten gesloten. KSH had de autonomie om die overeenkomsten te sluiten. Vanaf het moment van het sluiten van die overeenkomsten hoefde KSH geen autonomie meer uit te oefenen ten aanzien van de bedrijfsprocessen van Koning Smit Innovation BV en Kwekerij Smit Sappemeer BV. Het was nu juist de opzet van die overeenkomsten dat de bedrijfsprocessen van Koning Smit Innovation BV en Kwekerij Smit Sappemeer BV niet door KSH werden aangestuurd, maar dat Koning Smit Innovation BV en Kwekerij Smit Sappemeer BV op dit punt autonoom waren.

De deskundige ziet niet in hoe dit argument zou moeten leiden tot een alternatieve uitkomst van de Transferpricinganalyse. Het gebrek aan autonomie van KSH ziet immers op het beheer van de kwekersrechten, niet op de dienstverlening ten behoeve van het kweken en/of veredelen en/of telen van planten en/of plantenmaterialen. De deskundige onderkent dat KSH de autonomie had om contracten te sluiten. Dit laat onverlet dat KSH niet over de benodigde kennis beschikte om de kwekersrechten te kopen en/of te beheren. Crop maakt, aldus de deskundige, in deze passages dus een fundamentele denkfout. KSH beschikt niet over de kennis om te voldoen aan haar takenpakket. Ook de managementvergoeding aan de trustmaatschappij waarnaar wordt verwezen, is onvoldoende om te voldoen aan dit takenpakket. Derhalve kan een ‘cost plus 25%’-vergoeding voor de toekomstige investering (en de vergoeding voor huidige investeringen) die KSH verricht dan ook niet leiden tot een vergoeding die voldoet aan het at-arms-length-beginsel, aangezien KSH geen enkele aansturing had over de risico’s die gemoeid zijn met het beheren van kwekersrechten. Het feit dat KSH de autonomie had om contracten te sluiten, betekent nog niet dat sprake is van voldoende autonomie, al helemaal niet omdat het beheer gebeurde door een trustfirma zonder de benodigde expertise van het beheer van kwekersrechten. Indien KSH de economische risico’s niet kan absorberen, ontbreekt het KSH dus aan autonomie. In andere woorden, het beheer en management dat op het niveau van KSH zou moeten gebeuren, gebeurde daadwerkelijk in Nederland.

De deskundige herhaalt dat hij in de transferpricinganalyse niet moet uitgaan van de bedoeling van de partijen, maar van wat daadwerkelijk is gebeurd.

3.39

en 3.40.

De deskundige heeft zijn conclusies volgens Crop getrokken op basis van de hiervoor besproken genoemde feiten en argumenten, die niet juist zijn. Hij bereikt de foute conclusie dat KSH een beloning dient te ontvangen als een opslag op haar operationele kosten. De beloning die KSH ontving op basis van de overeenkomsten is volgens Crop echter zakelijk, gelet op de kosten die KSH op basis van diezelfde overeenkomsten diende te betalen.

De deskundige leest in deze passages geen onderbouwde argumenten die op basis van het voorgaande nog niet zijn ontkracht.

1.7

Het hof herhaalt zijn oordeel dat de deskundige in zijn aanvullende rapportage van1 september 2021 de door Crop in haar memorie na deskundigenbericht van 6 oktober 2020 onder 3 geformuleerde klachten met het voorgaande voldoende heeft weerlegd.

1.8

Crop heeft vervolgens in haar memorie na deskundigenbericht gereageerd op de aanvullende rapportage van de deskundige. In die reactie stelt Crop allereerst

- dat de deskundige, in ieder geval bij het schrijven van zijn aanvullende rapportage, niet beschikte over de vereiste onbevangenheid en onafhankelijkheid, omdat, zo begrijpt het hof, hij kennelijk niet in staat is gebleken over zijn opvattingen in het door hem uitgebrachte deskundigenbericht heen te stappen;

- dat de deskundige het concept van zijn aanvullende rapportage aan Crop had moeten voorleggen;

- dat de deskundige het begrip "sham transactions" in zijn aanvullende rapportage van1 september 2021 zodanig omschrijft dat het pleit in het voordeel van Crop beslecht is;

- dat de omschrijving "sham transactions" buitengewoon incriminerend is voor Crop.

1.9

Zoals hiervoor en in de beschikking van 8 juni 2021 is overwogen, treffen deze klachten geen doel.

1.10

Voorts stelt Crop dat de deskundige ten onrechte de regels van transfer pricing inzet die niet van toepassing zijn op de ‘royalty routing Curaçao’. Allereerst zou de deskundige ten onrechte de verhouding tussen de vereisten van artikel 8b van de Wet Vpb, de OESO richtlijnen 1995 en de Nederlandse Verrekenprijsresolutie 2001 niet hebben aangegeven. Hij zou ook geen aandacht hebben gegeven aan het Besluit van de staatssecretaris van Financiën van 22 augustus 2004, IFZ2004/680M en de daarin opgenomen paragraaf over Contractresearch. De deskundige zou ten slotte niet hebben gesignaleerd dat het Besluit Verrekenprijzen uit 2001 geen regeling bevatte die in de weg stond aan de royalty routing Curaçao en dat de OESO-richtlijnen 1995 het thema Contractresearch niet adresseren.

1.11

Naar het oordeel van het hof heeft de deskundige zich in zijn rapportage en de aanvulling daarop echter gebaseerd op de destijds vigerende wet- en regelgeving en is hij gebleven binnen de opdracht van het hof. Anders dan Crop betoogt, hoefde hij aan zijn conclusies geen verdergaande onderbouwing te geven.

1.12

Ten slotte herhaalt Crop een aantal van de klachten uit haar memorie na deskundigenbericht van 6 oktober 2020 onder 3. Met name gelet op de reactie van de deskundige daarop, geven die het hof evenmin aanleiding de deskundige niet te volgen in zijn conclusies.

1.13

Het hof ziet in de memorie naar na deskundigenbericht van 12 oktober 2021 ook overigens geen redenen de conclusies van de deskundige niet te volgen.

De conclusie

1.14

Al het voorgaande leidt het hof tot de gevolgtrekking dat Crop bij de implementatie van de ‘royalty routing Curaçao’ onzakelijke tarieven heeft gehanteerd die niet voldeden aan de in artikel 8b Wet Vpb 69 neergelegde vereisten, zodat Crop de voor de zogenoemde ‘royalty routing Curaçao’ geadviseerde structuur onjuist heeft geïmplementeerd.

1.15

Het hof is in de arresten van 18 juni 2019 en 13 april 2021 al vooruitgelopen op de gevolgen van deze conclusie: er is geen aanleiding een uitzondering te maken op de hoofdregel dat deze tekortkoming de ontbinding van de overeenkomst tot het implementeren van het in 2000 gegeven advies rechtvaardigt. Nu daarover niet afzonderlijk is geklaagd, betekent dit dat de door [geïntimeerden] c.s. geleverde prestatie (de betaling van facturen van Crop) ongedaan zou moet worden gemaakt. Uit de overgelegde berekeningen wordt voldoende aannemelijk dat het totaal van deze facturen het toegewezen voorschot van € 75.000.-overstijgt, zodat de bestreden beslissing in dat opzicht in stand kan blijven.

1.16

Crop is aansprakelijk voor de uit de tekortkoming voortvloeiende schade. Voor de begroting van die schade moet de zaak naar de schadestaat worden verwezen, zoals de rechtbank al heeft beslist. Voor de beantwoording van de vraag of de kans op schade door de tekortkomingen aannemelijk is, dient een vergelijking te worden gemaakt tussen de huidige situatie en de situatie dat zakelijke tarieven zouden zijn gehanteerd. Voor de hypothetische situatie zou moeten worden uitgegaan van de door de deskundige te adviseren tarieven. Voor de huidige situatie geldt dat de Belastingdienst akkoord is gegaan met een aangepaste prijsstelling. De vraag of en in hoeverre [geïntimeerden] c.s. kan worden verweten dat zij hun schade in de onderhandelingen met de Belastingdienst onvoldoende hebben beperkt, zoals door Crop is aangevoerd, dient te worden beoordeeld in de schadestaatprocedure, omdat niet al op voorhand aannemelijk is gemaakt dat de vergoedingsplicht van Crop geheel dient te vervallen omdat de billijkheid dat onder de gegeven omstandigheden eist.

1.17

Het hof zal het bestreden vonnis van 24 februari 2016 vernietigen voor zover dat onder 5.1 en 5.2 tegen Crop is gewezen, en zal met inachtneming van het voorgaande beslissen. Voor het overige wordt dat vonnis bekrachtigd voor zover het tegen Crop is gewezen. Dat geldt ook voor het herstelvonnis. Het gaat dan om het voorschot, de verwijzing naar de schadestaat en de proceskostenveroordeling. Net als bij de rechtbank zal Crop in de proceskosten van [geïntimeerden] c.s. worden verwezen, omdat zij opnieuw (overwegend) in het ongelijk is gesteld (tariefgroep V 5 punten). Ook de kosten van de deskundige, die als voorschotten door [geïntimeerden] c.s. zijn betaald, komen voor haar rekening.

Het gerechtshof:

1. vernietigt het vonnis van de rechtbank Noord-Nederland in Groningen van24 februari 2016 voor zover dat onder 5.1 en 5.2 tegen Crop is gewezen en neemt in plaats daarvan de volgende beslissing:

51. verklaart voor recht dat Crop jegens Smit c.s. toerekenbaar is tekortgeschoten door bij de implementatie van de royalty routing Curaçao onzakelijke tarieven te hanteren die niet voldeden aan de in artikel 8b Wet Vpb 69 neergelegde vereisten, waardoor Crop de voor de royalty routing Curaçao geadviseerde structuur onjuist heeft geïmplementeerd;

5.2.

verklaart voor recht dat de tussen partijen gesloten implementatie-overeenkomsten ten aanzien van de royalty routing Curaçao zijn ontbonden;

2. bekrachtigt dit vonnis voor het overige, voor zover het tegen Crop is gewezen;

3. bekrachtigt het herstelvonnis van 22 april 2016 voor zover dat tegen Crop is gewezen;

4. veroordeelt Crop in de proceskosten in hoger beroep. Tot nu toe worden die aan de kant van [geïntimeerden] c.s. vastgesteld op

- -

€ 27.539,- aan procedurele kosten (verschotten) en

- -

€ 16.390,- aan salaris;

5. verklaart de veroordelingen uitvoerbaar bij voorraad;

6. wijst af wat verder is gevorderd.

Dit arrest is gewezen door mrs. M.W. Zandbergen, M. Willemse en P. Van der Wal en is door de rolraadsheer in tegenwoordigheid van de griffier in het openbaar uitgesproken op dinsdag 18 januari 2022.

Uitspraak 03‑03‑2020

Inhoudsindicatie

Benoeming van een deskundige om te beoordelen of fiscale constructies voldoen aan de wettelijke eis dat de gehanteerde tarieven ‘at arm’s length’ Zijn (artikel 8b Wet VPB ’69).

Partij(en)

GERECHTSHOF ARNHEM-LEEUWARDEN

locatie Leeuwarden

afdeling civiel recht, handel

zaaknummer gerechtshof 200.192.332/01

(zaaknummer rechtbank Noord-Nederland 141630)

arrest van 3 maart 2020

in de zaak van

Crop Belastingadviseurs,

gevestigd te Amersfoort,

appellante,

in eerste aanleg: gedaagde in conventie en eiseres in reconventie,

hierna: Crop,

advocaat: mr. J.J. Veldhuis, kantoorhoudend te Leeuwarden,

tegen

1. [geïntimeerde1] ,

wonende te [A] ,

hierna: [geïntimeerde1],

2. [geïntimeerde2] Beheer B.V.,

gevestigd te [A] ,

hierna: KB,

3. [geïntimeerde3] ,

wonende te [B] ,

hierna: [geïntimeerde3],

4. [geïntimeerde4] Beheer B.V.,

gevestigd te [B] ,

hierna: SB,

5. Smit Sappemeer Beheer B.V.,

gevestigd te Hoogezand-Sappemeer,

hierna: SSB,

6. Eden Garden Beheer B.V.,

gevestigd te Sappemeer,

hierna: EGB,

7. Eden Garden B.V.,

gevestigd te Sappemeer,

hierna: EG,

8. Smit Kwekerijen B.V.,

gevestigd te Hoogezand-Sappemeer,

hierna: SK,

9. Kwekerij Smit Sappemeer B.V.,

hierna: KSS,

gevestigd te Hoogezand-Sappemeer,

10. Smit Kwekerijen II B.V.,

hierna: SK II,

gevestigd te Sappemeer,

11. Eden Collection B.V.,

hierna: EC,

gevestigd te Sappemeer,

12. Koning Smit International B.V.,

hierna: KSI,

gevestigd te Sappemeer,

13. Kiwi Personeelsgroep B.V.,

hierna: KPG,

gevestigd te Sappemeer,

14. King Smit Flowers Ltd,

hierna: KSF,

gevestigd te Limassol (Cyprus),

geïntimeerden,

in eerste aanleg: eisers in conventie en verweerders in reconventie,

hierna gezamenlijk te noemen: [geïntimeerden] c.s.,

advocaat: mr. M.P. Waninge, kantoorhoudend te Groningen.

1. De verdere beoordeling

Nogmaals: de kern van de zaak

1.1

Het hof heeft overwogen dat de oorspronkelijke eisers als één partij kunnen worden beschouwd en dat de betrokkenheid van Crop zich beperkt tot de periode vanaf medio 2000 tot 1 maart 2005. Met Crop zijn twee overeenkomsten van opdracht gesloten die hebben geleid tot de memo van 23 oktober 2000 en die van 27 mei 2004. Naast deze twee overeenkomsten is ook sprake van een opdracht (althans van voortbouwende opdrachten) tot de implementatie van het advies uit 2000. Deze advisering had een fiscale achtergrond: de toenmalige accountant van [geïntimeerden] c.s. heeft in 2000 voorgesteld contact op te nemen met Crop, in verband met de mogelijkheden voor het opzetten van internationale constructies en het behalen van mogelijke belastingvoordelen. Het gaat er in deze zaak in essentie om of Crop bij het geven van het advies van 23 oktober 2000 over de zogenoemde royalty routing en de implementatie daarvan, en bij het geven van het advies van 27 mei 2004 een een structuur heeft geadviseerd die fiscaal niet houdbaar was, althans deze geadviseerde structuur onjuist heeft geïmplementeerd. Daarbij is ook van belang of zij een waarschuwingsplicht heeft geschonden. Dat laatste is niet het geval bij de advisering over royalty routing en de trading. Dat de constructie van de royalty routing (via Curaçao) of de trading ondeugdelijk was, is bovendien niet afdoende onderbouwd. Crop is echter wel aansprakelijk voor de gevolgen van het eventuele onzakelijke karakter van de gehanteerde tarieven bij de royalty routing. Om te kunnen beoordelen of dat het geval is, heeft het hof behoefte aan deskundige voorlichting over de vraag of de bij de royalty routing Curaçao gehanteerde tarieven al dan niet 'at arm's length' waren.

1.2

Partijen hebben op 24 september 2019 ieder een akte genomen om zich uit te laten over de te benoemen deskundige en de aan deze te stellen vragen.

Het hof handhaaft de genomen beslissingen

1.3

Crop heeft het hof verzocht terug te komen op de beslissing dat ten aanzien van de royalty routing Curaçao behoefte bestaat aan deskundige voorlichting over de vraag of de gehanteerde tarieven at arm's length waren. Daartoe wordt kort gezegd aangevoerd dat van overdracht van intellectueel eigendom geen sprake is geweest, en niet valt in te zien waarom een derde onzakelijk zou handelen als hij tegen een integrale vergoeding van zijn kosten en een winstmarge van 25% transacties zou afsluiten.

1.4

Het hof handhaaft echter wat daarover al werd overwogen, en benadrukt voor een goed begrip dat het bepalen van het zakelijke karakter van dit soort tarieven om een hoge mate van specialisatie vraagt, en dat die beoordeling dus niet met een eenvoudige rekensom kan worden gegeven. In deze zaak is in dat licht van belang dat [C] (Crop) zich indertijd op het standpunt heeft gesteld dat vooraf geen royalty ruling kon worden verkregen en dat (vooraf of achteraf) ook geen functionele analyse is opgesteld waaruit het zakelijke karakter van de tussen de gelieerde partijen overeengekomen voorwaarden zou kunnen blijken.

1.5

Het hof gaat niet nader in op het commentaar van [geïntimeerden] c.s. op de conclusie dat schending van enige waarschuwingsplicht omtrent de gehanteerde constructies hoe dan ook zonder gevolgen zou zijn gebleven. Uitgangspunt is immers dat Crop bij de advisering over royalty routing en de trading haar waarschuwingsplicht niet heeft geschonden.

De te benoemen deskundige, het voorschot en de gehanteerde voorwaarden

1.6

Partijen hebben niet tot een gezamenlijke voordracht kunnen komen, omdat Crop wil voorkomen dat dezelfde deskundige ook ten aanzien van de Zwitserland- en Cyprusroute advies uitbrengt, zoals [geïntimeerden] c.s. willen (zaak 200.193.965). Volgens Crop moet wat dat aangaat de schijn van vooringenomenheid worden voorkomen. Het hof ziet dat gevaar niet, en gaat ervan uit dat de deskundige er geen probleem mee zal hebben de onderzoeksvragen in beide zaken afzonderlijk en zonder vooringenomenheid te beoordelen. Uit proceseconomisch oogpunt en in verband met de te maken kosten verdient de benoeming van dezelfde deskundige in beide zaken de voorkeur.

1.7

Van de zijde van Crop zijn als deskundigen voorgedragen de in transfer pricing gespecialiseerde [D] (Simmons & Simmons Amsterdam) en [E] (Quantera Global, Waalre). [geïntimeerden] c.s. hebben als deskundigen voorgedragen de eveneens in transfer pricing gespecialiseerde [F] en [G] (voorheen KPMG en Deloitte). Deze deskundigen zijn nog niet door partijen benaderd ten aanzien van het te vragen voorschot of de te hanteren voorwaarden.

1.8

Omdat het hof ervoor kiest in beide zaken dezelfde deskundige te benoemen, is het van belang op deze plaats ook te vermelden dat in de zaak met nummer 200.193.965 door Aksos als deskundigen zijn voorgedragen [H] (KPMG Meijburg, Amsterdam), [I] (ook Quantera Global, Waalre) en [J] (TPA Global, Amsterdam).

1.9

Het door KPMG Meijburg begrote voorschot van € 75.000,- stijgt ver uit boven de door partijen (in beide zaken) gestelde grenzen. Daarom zal deze deskundige niet worden benoemd. Quantera heeft in de persoon van deskundige [I] laten weten dat geen voorschot kan worden bepaald. Die onzekerheid staat aan de benoeming van een van de aan die instelling verbonden deskundigen in de weg. Ten aanzien van de deskundigen [F] en [G] valt te betwijfelen of zij kunnen beschikken over de voor de berekeningen noodzakelijke historische gegevens. Daarmee komt het hof uit bij deskundige [J] , senior partner, oprichter en CEO van een adviesgroep in transfer pricing. TPA Global beschikt over een netwerk dat zich uitstrekt over circa 60 landen en concentreert zich op regionale en wereldwijde projecten. Tegen deze deskundige is niet van inhoudelijke bezwaren gebleken. Het door hem begrote voorschot in de zaak 200.193.965 beloopt € 12.000,- exclusief btw. In deze zaak heeft hij een voorschot begroot op € 14.520,-.

1.10

Het hof heeft partijen verzocht zich over dit voorschot en de algemene voorwaarden van TPA Global (nader) uit te laten. Daartegen zijn geen bezwaren geformuleerd.

1.11

Volgens de hoofdregel van artikel 195 Rv moeten [geïntimeerden] c.s. als eisende partijen het voorschot dragen.

De vragen aan de deskundige

1.12

Met inachtneming van de commentaren van partijen zal het hof de deskundige de volgende vragen stellen.

- voldeden de bij de royalty routing Curaçao gehanteerde tarieven aan de in artikel 8b Wet VPB '69 geformuleerde vereisten; waren die tarieven zakelijk (“at arm’s length”) ?

- zo nee, kunt u vaststellen welke tarieven wel aan deze eisen zouden hebben voldaan?

- geeft uw onderzoek aanleiding tot het maken van aanvullende opmerkingen, mede gelet op hetgeen partijen over de formulering van de te stellen vragen hebben opgemerkt?

1.13

Crop heeft bepleit dat de proceseconomie ermee is gediend als de deskundige ook de opdracht krijgt antwoord te geven op de vraag of de Curaçao-route tot belastingnadeel heeft geleid. Er valt inderdaad veel voor te zeggen dat ook daarover binnen zo kort mogelijke termijn duidelijkheid ontstaat. Partijen zouden daarom kunnen overwegen gezamenlijk een deskundige te benoemen die daarover een bindend advies uitbrengt. Binnen het kader van deze beslissing past dat echter niet, gelet op de specifieke expertise die van de door het hof te benoemen deskundige wordt gevraagd, en het feit dat de processuele voorgeschiedenis niet toelaat dat in die zin aanvullende vragen worden gesteld.

Het gerechtshof:

Het hof benoemt tot deskundige: [J] , [a-straat 1] , [K] , [00000] , [J] @tpa-global.com.

[geïntimeerden] c.s. moeten deze deskundige een kopie van het dossier sturen. De griffier stuurt hem een kopie van dit arrest. De deskundige kan vragen die hij heeft aan de griffie stellen, ter attentie van de raadsheer-commissaris, mr. M.W. Zandbergen.

Het Landelijke Dienstencentrum voor de Rechtspraak zal [geïntimeerden] c.s. een voorschotfactuur sturen van € 10.890.- inclusief btw. Dit voorschot moet binnen vier weken na dagtekening zijn betaald. Pas als de griffier heeft laten weten dat dit is gebeurd, hoeft de deskundige met het onderzoek te beginnen. Beide partijen moeten hem daarna de inlichtingen geven waarom hij vraagt.

De deskundige moet schriftelijk antwoorden op de hiervoor geformuleerde vragen. Bij de uitvoering van zijn onderzoek moet de deskundige de ‘Leidraad deskundige in civiele zaken’ zoals gepubliceerd op www.rechtspraak.nl in acht nemen. Het ondertekende deskundigenbericht moet vóór 30 juni 2020 worden gestuurd aan de griffie van dit hof (Postbus 1704, 8901 CA Leeuwarden).

Vier weken nadat het deskundigenbericht door de griffie is ontvangen, zullen beide partijen daarop kunnen reageren.

Elke verder beslissing wordt aangehouden.

Dit arrest is gewezen door mrs. M.W. Zandbergen, M. Willemse en P. Van der Wal en is door de rolraadsheer in tegenwoordigheid van de griffier in het openbaar uitgesproken op

3 maart 2020.

Uitspraak 18‑06‑2019

Inhoudsindicatie

Het gaat er in deze zaak in essentie om of de belastingadviseur bij een advies over de zogenoemde royalty routing en de implementatie daarvan, en bij het geven van een advies over ‘trading’ heeft gehandeld overeenkomstig de eisen die aan een redelijk bekwaam en redelijk handelend adviseur onder de hiervoor geschetste omstandigheden kunnen worden gesteld.

Partij(en)

GERECHTSHOF ARNHEM-LEEUWARDEN

locatie Leeuwarden

afdeling civiel recht, handel

zaaknummer gerechtshof 200.192.332/01

(zaaknummer rechtbank Noord-Nederland C/18/141630 / HA ZA 13-169)

arrest van 18 juni 2019

in de zaak van

Crop Belastingadviseurs,

gevestigd te Amersfoort,

appellante,

in eerste aanleg: gedaagde in conventie en eiseres in reconventie,

hierna: Crop,

advocaat: mr. J.J. Veldhuis, kantoorhoudend te Leeuwarden

tegen

1. [geïntimeerde1] ,

wonende te [A] ,

hierna: [geïntimeerde1],

2. [geïntimeerde1] Beheer B.V.,

gevestigd te [A] ,

hierna: KB,

3. [geïntimeerde2] ,

wonende te [B] ,

hierna: [geïntimeerde2],

4. O.J. Smit Beheer B.V.,

gevestigd te Sappemeer,

hierna: SB,

5. Smit Sappemeer Beheer B.V.,

gevestigd te Hoogezand-Sappemeer,

hierna: SSB,

6. Eden Garden Beheer B.V.,

gevestigd te Sappemeer,

hierna: EGB,

7. Eden Garden B.V.,

gevestigd te Sappemeer,

hierna: EG,

8. Smit Kwekerijen B.V.,

gevestigd te Hoogezand-Sappemeer,

hierna: SK,

9. Kwekerij Smit Sappemeer B.V.,

hierna: KSS,

gevestigd te Hoogezand-Sappemeer,

10. Smit Kwekerijen II B.V.,

hierna: SK II,

gevestigd te Sappemeer,

11. Eden Collection B.V.,

hierna: EC,

gevestigd te Sappemeer,

12. Koning Smit International B.V.,

hierna: KSI,

gevestigd te Sappemeer,

13. Kiwi Personeelsgroep B.V.,

hierna: KPG,

gevestigd te Sappemeer,

14. King Smit Flowers Ltd,

hierna: KSF,

gevestigd te Limassol (Cyprus),

geïntimeerden,

in eerste aanleg: eisers in conventie en verweerders in reconventie,

hierna gezamenlijk te noemen: [geïntimeerden] c.s.,

advocaat: mr. J.W. Elzinga-Snoek, kantoorhoudend te Groningen.

1. Het verdere verloop van het geding in eerste aanleg

1.1

Voor het verloop van het hoger beroep tot 12 september 2017 verwijst het hof naar het arrest van die datum. Hierna heeft op 3 december 2018 een comparitie van partijen plaatsgehad waarvan proces-verbaal is opgemaakt. Nadat de zaak vervolgens voor beraad is aangehouden, heeft Crop een akte genomen waarop door [geïntimeerden] c.s. in een akte is geantwoord. Ten slotte is op verzoek van partijen bepaald dat op grond van de met het proces-verbaal en deze akten aangevulde stukken arrest wordt gewezen.

2. De vaststaande feiten

2.1

Het hof gaat uit van de door de rechtbank vastgestelde feiten, rekening houdend met de bezwaren die daartegen in dit hoger beroep zijn aangevoerd. Het volgende staat vast.

2.2

[geïntimeerde1] verzamelt planten en bloemen over de hele wereld om de zaden daarvan mee terug te nemen naar Nederland en voor commerciële doeleinden te veredelen

en te vermeerderen. Hij is bestuurder en enig aandeelhouder van [geïntimeerde1] Beheer B.V.

2.3

[geïntimeerde2] is gehuwd met [C] . [geïntimeerde2] heeft een kwekerij met een kassencomplex

in [B] waar de werkzaamheden worden uitgevoerd. Van daaruit worden met enige

regelmaat nieuwe groene kamerplanten op de markt geïntroduceerd. De werkzaamheden

kunnen als volgt worden omschreven:

- plantmateriaal wordt gezaaid, gepoot of gestekt bij binnenkomst van de kwekerij;

- eerste selectie: het scheiden van groeiend levend materiaal van stilstaand en dood materiaal;

- vermeerdering;

- tweede selectie: planten die aan een teelttest worden onderworpen worden geselecteerd. Er wordt een teelttest uitgevoerd van circa 50 planten per soort en daarbij wordt onderzocht welke potgrond, klimaat, plantenvoeding, watergift en stekmethode het meest geschikt is voor de betreffende plant;

- derde selectie: commerciële haalbaarheid op basis van ervaring. Circa 1.000 planten worden op basis van een praktijktest uitgezet in winkels om te zien of de soort commercieel aanslaat;

- bepalen of de nieuwe soort wordt toegevoegd aan het assortiment, aan derden wordt uitgegeven of wordt afgestoten.

2.4

Afhankelijk van de soort plant beslaan deze werkzaamheden één tot drie jaar. Indien een plant geschikt is voor het assortiment van [geïntimeerde2] , wordt een kwekersrecht aangevraagd. Het kwekersrecht geeft aan de houder van het kwekersrecht het alleenrecht voor verhandeling van zaad en vermeerderingsmateriaal. Er kunnen licentierechten worden verleend aan derden. De derden betalen dan vergoedingen (royalty's) aan de licentiehouder per verkochte plant.

2.5

Om nieuwe planten te kunnen introduceren, hebben [geïntimeerde2] en [geïntimeerde1] samengewerkt tussen 1997 en 2007.

2.6

Tot 2001 zag de structuur van de onderneming van [geïntimeerde2] er als volgt uit:

2.7

Alle vennootschappen waarvan [geïntimeerde2] (met [C] ) tot 2001 indirect aandeelhouder was, waren gevestigd in Nederland en waren in Nederland belastingplichtig.

2.8

[D] was tot 1 januari 2005, althans 1 maart 2005, als belastingadviseur in loondienst bij de maatschap Crop. Vanaf 1 januari 2005 (althans 1 maart 2005) tot1 januari 2006 heeft [D] zijn werkzaamheden als belastingadviseur verricht voor Aksos. Vanaf 1 januari 2006 heeft [D] zijn werkzaamheden als belastingadviseur verricht vanuit zijn eenmanszaak, handelend onder de naam [D] Belastingadviseurs.

2.9

De toenmalige accountant van Smit c.s. heeft in 2000 voorgesteld contact op te nemen met Crop in verband met de mogelijkheden voor het opzetten van internationale constructies en mogelijke belastingvoordelen. Op 29 augustus 2000 heeft een bespreking plaatsgevonden tussen [geïntimeerde2] , [D] en [E] . Beide laatsten waren destijds als belastingadviseur werkzaam voor Crop. Bij deze bespreking is onder meer gesproken over het wijzigen van de bestaande vennootschapsrechtelijke structuur naar een internationale structuur. Ook is besproken dat [geïntimeerde2] [geïntimeerde1] wilde laten participeren in de juridische structuur, en dan met name ten aanzien van de in Nederland ontwikkelde kwekersrechten.

2.10

[D] en [E] hebben naar aanleiding van deze bespreking een memo opgesteld voor [geïntimeerde2] (en [C] ) met als datum 23 oktober 2000. Daarin is - voor zover relevant - het volgende opgenomen:

1. Inleiding

In ons overleg van 29 augustus 2000 hebben wij gesproken over de fiscale structuur van Smit Sappemeer B.V. Hierbij is de vraag aan de orde gekomen welke de fiscale mogelijkheden zijn met betrekking tot de structuur indien de produktie wordt uitgebreid naar andere landen. Verder hebben wij gesproken over de mogelijkheden om de intellectuele eigendomsrechten af te zonderen van de huidige structuur. U heeft tevens de wens te kennen gegeven [geïntimeerde1] te laten participeren in de structuur met betrekking tot de intellectuele eigendomsrechten. De fiscale structuur zal zodanig opgezet dienen te worden, dat een zo laag mogelijke belastingdruk, binnen de wettelijke marges, op de opbrengsten

gerealiseerd wordt.

(...)

4.2.1

Nederlandse Antillen