Hof Amsterdam, 08-03-2016, nr. 200.164.758/01 OK

Uitspraak 08‑03‑2016

Mrs. A.M.L. Broekhuijsen-Molenaar, M.M.M. Tillema, A.J. Wolfs, G.A. Cremers, dr. P.M. Verboom

Partij(en)

beschikking van de Ondernemingskamer van 8 maart 2016 inzake

- 1.

Th.W.M. ASSOU VAN DER PUTTEN,

wonende te Ugchelen,

- 2.

K.J. BAAS,

wonende te Utrecht,

- 3.

de besloten vennootschap met beperkte aansprakelijkheid

CH-BARNEVELD B.V.,

gevestigd te 's‑Gravenhage,

- 4.

C.H. BARNEVELD,

wonende te 's‑Gravenhage,

- 5.

de besloten vennootschap met beperkte aansprakelijkheid

ALPHA KWADRAAT B.V.,

gevestigd te Gorinchem,

- 6.

de besloten vennootschap met beperkte aansprakelijkheid

BERGER BEHEER B.V.,

gevestigd te Leiderdorp,

- 7.

de besloten vennootschap met beperkte aansprakelijkheid

PRO SANO B.V.,

gevestigd te Amstelveen,

- 8.

de besloten vennootschap met beperkte aansprakelijkheid

CAMDEN B.V.,

gevestigd te Enschede,

- 9.

J. DE NEEF,

wonende te Hellevoetsluis,

- 10.

de besloten vennootschap met beperkte aansprakelijkheid

H.A. DE WIT ADVIES EN INTERIMMANAGEMENT B.V.,

gevestigd te Rotterdam,

- 11.

de besloten vennootschap met beperkte aansprakelijkheid

DE KUNSTGREEP B.V.,

gevestigd te Hoorn,

- 12.

A.E. DUDOK VAN HEEL,

wonende te 's‑Graveland,

- 13.

J.M.G.A. DUIJSENS,

wonende te Oirsbeek,

- 14.

E.G. DUINTJER,

wonende te Amstelveen,

- 15.

R.J.W. DUNNEWOLD,

wonende te Rotterdam,

- 16.

D. ELAND,

wonende te Capelle aan den IJssel,

- 17.

P.G.M.H. FRINTS,

wonende te Kerkdriel,

- 18.

G.H.M. GAUGER,

wonende te Alphen aan den Rijn,

- 19.

J.E. GIESBERS,

wonende te Amsterdam,

- 20.

de besloten vennootschap met beperkte aansprakelijkheid

EMPHYRIO B.V.,

gevestigd te Vianen,

- 21.

J.B. HARWIG,

wonende te Emmeloord,

- 22.

de besloten vennootschap met beperkte aansprakelijkheid

HAZEKAMP BEHEER B.V.,

gevestigd te Den Dolder,

- 23.

de besloten vennootschap met beperkte aansprakelijkheid

COTELCO B.V.,

gevestigd te Soest,

- 24.

W.H.M. HILLEBRAND,

wonende te Dronten,

- 25.

L.H. HOOGLAND,

wonende te Tuitjenhorn,

- 26.

G.J.J.M. HUVENEERS,

wonende te Stein,

- 27.

de besloten vennootschap met beperkte aansprakelijkheid

JANS & ANDERS B.V.,

gevestigd te Abcoude,

- 28.

de besloten vennootschap met beperkte aansprakelijkheid

KOCHEN BEHEER B.V.,

gevestigd te Dwingeloo,

- 29.

de besloten vennootschap met beperkte aansprakelijkheid

VERKO BEHEER B.V.,

gevestigd te Oss,

- 30.

de besloten vennootschap met beperkte aansprakelijkheid

KUCOR BEHEER B.V.,

gevestigd te IJsselstein,

- 31.

C. LEUNISSE,

wonende te Vught,

- 32.

H.P.M. MOOIJMAN,

wonende te Nootdorp,

- 33.

E. MORREN,

wonende te Wekerom,

- 34.

F.M. MOUS,

wonende te Limmen,

- 35.

J.H.P. NOORDZIJ,

wonende te Castricum,

- 36.

R.P.M.M. POUWELS,

wonende te Kronenberg,

- 37.

J. PRINS,

wonende te Bergambacht,

- 38.

L.C. PRINS,

wonende te Driebergen-Rijsenburg,

- 39.

de besloten vennootschap met beperkte aansprakelijkheid

BELEGGINGSMAATSCHAPPIJ WESTERHAVEN B.V.,

gevestigd te Uithoorn,

- 40.

A.M. SCHELFHOUT,

wonende te Hulst,

- 41.

P.J. SCHOPENHAUER,

wonende te Bad Wörishofen (Duitsland),

- 42.

P.M.T. SCHYNS,

wonende te Laren,

- 43.

A. SEGERS,

wonende te Loosdrecht,

- 44.

C.B.M. SMIT,

wonende te Oosterhout,

- 45.

J. STOOP,

wonende te Alkmaar,

- 46.

R. STROOBER,

wonende te Vierpolders,

- 47.

T.S. TAN,

wonende te Heteren,

- 48.

de besloten vennootschap met beperkte aansprakelijkheid

A&T BEHEER B.V.,

gevestigd te Helmond,

- 49.

de besloten vennootschap met beperkte aansprakelijkheid

APPELDORST B.V.,

gevestigd te Tytsjerksteradiel,

- 50.

B.K. THOMASSEN-WILLE,

wonende te Leeuwarden,

- 51.

D.P.M. TOLSMA,

wonende te Utrecht,

- 52.

de besloten vennootschap met beperkte aansprakelijkheid

J.J. TOORNSTRA BEHEER B.V.,

gevestigd te Oosthem,

- 53.

R.C. UDINK,

wonende te Huizen,

- 54.

G.A. VAN DRIESTEN,

wonende te Barneveld,

- 55.

de besloten vennootschap met beperkte aansprakelijkheid

GERAN BEHEER B.V.,

gevestigd te Landsmeer,

- 56.

N. VAN DER GIESSEN,

wonende te Maasdijk,

- 57.

J. VAN DUIJN,

wonende te Naaldwijk,

- 58.

J.M. VAN MALDEGEM,

wonende te Zevenaar,

- 59.

T.C.G. VAN STRAALEN,

wonende te Vianen,

- 60.

de besloten vennootschap met beperkte aansprakelijkheid

ZALSMAN STAMRECHT B.V.,

gevestigd te Kampen,

- 61.

de besloten vennootschap met beperkte aansprakelijkheid

ZGB HOLDING B.V.,

gevestigd en te Kampen,

- 62.

H.T. VISSER,

wonende te Rotterdam,

- 63.

de besloten vennootschap met beperkte aansprakelijkheid

ALTWEERT B.V.,

gevestigd te Weert,

- 64.

A.J. WESTERWEEL-TIMMER,

wonende te Bilthoven,

- 65.

H.B. WIJTMAN,

wonende te Heemstede,

- 66.

G.J. WILLEMSEN,

wonende te Varsseveld,

- 67.

B.H. YDO,

wonende te Reeuwijk,

- 68.

J. ZWANEPOL,

wonende te Peize,

- 69.

de besloten vennootschap met beperkte aansprakelijkheid

G. ZWARTJES BEHEER B.V.,

gevestigd te Tilburg,

VERZOEKERS,

advocaat: mr. M.H.J. van Rest, kantoorhoudende te 's‑Gravenhage,

tegen

- 1.

de naamloze vennootschap

PHANOS REIT N.V.,

gevestigd te Houten,

- 2.

de naamloze vennootschap

PHANOS FUND I N.V.,

gevestigd te Houten,

- 3.

de naamloze vennootschap

PHANOS FUND II N.V.,

gevestigd te Houten,

VERWEERSTERS,

advocaten: mr. J.H. Lemstra en mr. M.N. van Dam, beiden kantoorhoudende te Amsterdam,

en tegen

- 1.

PHANOS FUND MANAGEMENT B.V.,

gevestigd te Houten,

- 2.

Hans ENSING,

wonende te Cignano di Cortona, Italië,

BELANGHEBBENDEN,

advocaten: mr. J.H. Lemstra en mr. M.N. van Dam, beiden kantoorhoudende te Amsterdam.

1. Het verloop van het geding

1.1

In het vervolg zal verweerster sub 1 met Phanos Reit worden aangeduid, verweerster sub 2 met Phanos Fund I en verweerster sub 3 met Phanos Fund II en verweersters gezamenlijk met Phanos Reit c.s. Belanghebbenden zullen gezamenlijk worden aangeduid met Phanos Fund Management c.s.

1.2

Voor het verloop van het geding verwijst de Ondernemingskamer naar haar beschikkingen van 7 juli 2015 en 8 december 2015.

1.3

Bij beschikking van 7 juli 2015 heeft de Ondernemingskamer voor zover thans relevant een onderzoek bevolen naar het beleid en de gang van zaken van Phanos Reit, Phanos Fund I en Phanos Fund II over de periode vanaf 25 september 2009, een nader aan te wijzen en aan partijen bekend te maken persoon benoemd tot onderzoeker teneinde het onderzoek te verrichten, het bedrag dat het onderzoek ten hoogste mag kosten vastgesteld op € 30.000 (ex btw) en bepaald dat de kosten van het onderzoek ten laste komen van Phanos Reit en dat zij voor de betaling daarvan ten genoegen van de onderzoeker voor de aanvang van diens werkzaamheden zekerheid dient te stellen. Bij beschikking van diezelfde dag is mr. E.L. Zetteler te Utrecht aangewezen als onderzoeker.

1.4

In rechtsoverweging 3.6 van de beschikking van 8 december 2015 heeft de Ondernemingskamer geoordeeld:

‘Nu vaststaat dat Phanos Reit niet over middelen beschikt om het onderzoek te financieren, ligt het voor de hand om de procedure te beëindigen. Het daartoe strekkend verzoek van Phanos Reit c.s. en Phanos Fund Management c.s. zal echter worden afgewezen nu ter terechtzitting desgevraagd namens verzoekers naar voren is gebracht dat zij in geval van afwijzing van hun verzoek, zullen proberen op andere wijze te voorzien in de kosten van het onderzoek. De Ondernemingskamer zal hen daartoe in de gelegenheid stellen en hieraan een termijn verbinden van drie maanden na de datum van deze beschikking.’

Het dictum van deze beschikking luidt (voor zover hier relevant) als volgt:

‘Stelt verzoekers in de gelegenheid binnen drie maanden na de datum van deze beschikking voor een bedrag van € 30.000, de verschuldigde omzetbelasting daarin niet begrepen, ten genoege van de onderzoeker voor de aanvang van diens werkzaamheden zekerheid te stellen;’

1.5

Bij brief van 4 maart 2016 heeft mr. Van Rest namens verzoekers aan de Ondernemingskamer onder andere bericht ‘dat er op termijn voldoende fondsen (van de certificaathouders, eventueel in combinatie met Phanos REIT zelf dus) beschikbaar komen voor zekerheidstelling voor de kosten van het onderzoek’ en dat ook ‘geldt dat het aantal certificaathouders dat bereid is het onderzoek voor te financieren ook kan stijgen wanneer blijkt dat de Hoge Raad Uw oordeel in de beschikking inzake Meavita (inhoudende dat ook de partij die belang had bij het voldoen van een deel van de onderzoekskosten het door haar betaalde op de voet van artikel 2:354 BW kan verhalen) sanctioneert.’ Om die reden en gezien het feit dat er op dit moment geen verzoek tot beëindiging van de procedure aanhangig is, verzoeken verzoekers de Ondernemingskamer om de procedure voor een half jaar aan te houden, zodat na die termijn bezien kan worden of er inmiddels voldoende fondsen verzameld zijn.

1.6

Bij brief van 7 maart 2016 heeft mr. Van Dam namens Phanos Reit c.s. aan de Ondernemingskamer onder andere bericht dat het verzoek van verzoekers moet worden afgewezen. Volgens Phanos Reit c.s. is er ‘geen enkel (reëel) uitzicht op de liquide middelen waarmee de onderzoekskosten kunnen worden voldaan. Bij gebreke daarvan verlangt de goede procesorde dat de enquêteprocedure wordt beëindigd, conform de beschikking van de Ondernemingskamer van 10 december 2015.

Voorzover de (automatische) beëindiging van de procedure niet reeds besloten lag in de beschikking van 10 december 2015, verzoek ik de Ondernemingskamer namens Phanos Reit c.s. en Phanos Fund Management c.s. om daartoe alsnog over te gaan. Over dit verzoek hebben partijen reeds debat gevoerd tijdens de mondelinge behandeling van 19 november 2015.’

2. De gronden van de beslissing

Gelet op

- (i)

hetgeen bij de beschikking van 8 december 2015 is overwogen omtrent het reeds toen geconstateerde gebrek aan financiële middelen van Phanos Reit en over de gelegenheid die aan verzoekers is geboden om te voorzien in de kosten van het onderzoek,

- (ii)

de mededelingen van mr. Van Rest in haar brief bedoeld onder 1.5 die er op neerkomen dat verzoekers thans nog steeds geen financiële middelen voor de kosten van het onderzoek ter beschikking hebben en dat concrete aanwijzingen dat in deze situatie op afzienbare termijn verandering zal komen ontbreken, en

- (iii)

de mededeling van mr. Van Dam in zijn brief bedoeld onder 1.6 dat Phanos Reit c.s. geen enkel (reëel) uitzicht op liquide middelen heeft, stelt de Ondernemingskamer vast dat geen reëel uitzicht erop bestaat dat het bevolen onderzoek ook daadwerkelijk binnen een redelijke termijn na heden zal kunnen worden uitgevoerd en afgerond.

Bij deze stand van zaken ziet de Ondernemingskamer geen grond voor toewijzing voor het verzoek van verzoekers en zal de Ondernemingskamer, mede nu partijen tijdens de mondelinge behandeling van 19 november 2015 over het verzoek van Phanos Reit c.s. en Phanos Fund Management c.s. om de procedure wegens een gebrek aan middelen voor het onderzoek te beëindigen reeds uitvoerig debat hebben gevoerd, het bevolen onderzoek beëindigen en wel per heden.

3. De beslissing

De Ondernemingskamer:

wijst het verzoek van verzoekers af;

beëindigt met ingang van heden het bij haar beschikking van 7 juli 2015 bevolen onderzoek naar het beleid en de gang van zaken van Phanos Reit N.V., Phanos Fund I B.V. en Phanos Fund II B.V.;

verklaart deze beschikking uitvoerbaar bij voorraad.

Deze beschikking is gegeven door mr. A.M.L. Broekhuijsen-Molenaar, voorzitter, mr. M.M.M. Tillema en mr. A.J. Wolfs, raadsheren, en G.A. Cremers en dr. P.M. Verboom, raden, in tegenwoordigheid van mr. M.A. Sterk, griffier, en uitgesproken ter openbare terechtzitting van de Ondernemingskamer van 8 maart 2016

Uitspraak 07‑07‑2015

Inhoudsindicatie

beschikking 7 juli 2015: benoeming onderzoeker

Partij(en)

beschikking

GERECHTSHOF TE AMSTERDAM

ONDERNEMINGSKAMER

zaaknummer: 200.164.758/01 OK

beschikking van de Ondernemingskamer van 7 juli 2015

inzake

1. [Verzoeker 1] , ,

(2. tot en met) 76.

[verzoeker 76] [verzoeker 76] ,

gevestigd te [....] ,

VERZOEKERS,

advocaten: mr. R.C. de Mol en mr. M.H.J. van Rest, beiden kantoorhoudende te ‘s-Gravenhage,

t e g e n

1. de naamloze vennootschap

PHANOS REIT N.V.,

gevestigd te Uithoorn,

2. de naamloze vennootschap

PHANOS FUND I N.V.,

gevestigd te Uithoorn,

3. de naamloze vennootschap

PHANOS FUND II N.V.,

gevestigd te Uithoorn,

VERWEERSTERS,

advocaten: mr. J.H. Lemstra en mr. M.N. van Dam, beiden kantoorhoudende te Amsterdam.

1. Het verloop van het geding

1.1

Voor het verloop van het geding verwijst de Ondernemingskamer naar haar beschikking van 7 juli 2015 in deze zaak.

1.2

Bij die beschikking heeft de Ondernemingskamer - voor zover thans van belang - een onderzoek bevolen naar het beleid en de gang van zaken van Phanos Reit N.V., Phanos Fund I B.V. en Phanos Fund II B.V. en een nader aan te wijzen en aan partijen bekend te maken persoon tot onderzoeker benoemd.

2. De gronden van de beslissing

De Ondernemingskamer zal thans de hierna te vermelden persoon aanwijzen als onderzoeker, een en ander zoals bedoeld in de beschikking van 7 juli 2015.

3. De beslissing

De Ondernemingskamer:

wijst aan als onderzoeker, zoals bedoeld in de beschikking van 7 juli 2015 in deze zaak:mr. E.L. Zetteler te Utrecht;

verklaart deze beschikking uitvoerbaar bij voorraad.

Deze beschikking is gegeven door mr. G.C. Makkink, voorzitter, mr. J. den Boer en mr. A.C. Faber, raadsheren, en G.A. Cremers en drs. P.G. Boumeester, raden, in tegenwoordigheid van mr. M.A. Sterk, griffier, en uitgesproken ter openbare terechtzitting van de Ondernemingskamer van 7 juli 2015.

Uitspraak 07‑07‑2015

Mrs. G.C. Makkink, J. den Boer, A.C. Faber, G.A. Cremers, drs. P.G. Boumeester

Partij(en)

beschikking van de Ondernemingskamer van 7 juli 2015

inzake

- 1.

[verzoeker 1],

wonende te [woonplaats],

- 2.

[verzoeker 2],

wonende te [woonplaats],

- 3.

de besloten vennootschap met beperkte aansprakelijkheid

[verzoekster 3] B.V.,

gevestigd te [vestigingsplaats],

- 4.

[verzoeker 4],

wonende te [woonplaats],

- 5.

de besloten vennootschap met beperkte aansprakelijkheid

[verzoekster 5] B.V.,

gevestigd te [vestigingsplaats],

- 6.

de besloten vennootschap met beperkte aansprakelijkheid

[verzoekster 6] B.V.,

gevestigd te [vestigingsplaats],

- 7.

[verzoeker 7],

wonende te [woonplaats],

- 8.

de besloten vennootschap met beperkte aansprakelijkheid

PRO SANO B.V.,

gevestigd te Amstelveen,

- 9.

de besloten vennootschap met beperkte aansprakelijkheid

CAMDEN B.V.,

gevestigd te Enschede,

- 10.

[verzoeker 10],

wonende te [woonplaats],

- 11.

de besloten vennootschap met beperkte aansprakelijkheid

[verzoekster 11] B.V.,

gevestigd te [vestigingsplaats],

- 12.

de besloten vennootschap met beperkte aansprakelijkheid

DE KUNSTGREEP B.V.,

gevestigd te Hoorn,

- 13.

de besloten vennootschap met beperkte aansprakelijkheid

FORMOSITAS BEHEER B.V.,

gevestigd te Ede,

- 14.

[verzoeker 14],

wonende te [woonplaats],

- 15.

[verzoeker 15],

wonende te [woonplaats],

- 16.

[verzoeker 16],

wonende te [woonplaats],

- 17.

[verzoeker 17],

wonende te [woonplaats],

- 18.

[verzoeker 18],

wonende te [woonplaats],

- 19.

[verzoeker 19],

wonende te [woonplaats],

- 20.

[verzoeker 20],

wonende te [woonplaats],

- 21.

[verzoeker 21],

wonende te [woonplaats],

- 22.

[verzoeker 22],

wonende te [woonplaats],

- 23.

de besloten vennootschap met beperkte aansprakelijkheid

EMPHYRIO B.V.,

gevestigd te Vianen,

- 24.

[verzoeker 24],

wonende te [woonplaats],

- 25.

de besloten vennootschap met beperkte aansprakelijkheid

[verzoekster 25] B.V.,

gevestigd te [vestigingsplaats],

- 26.

de besloten vennootschap met beperkte aansprakelijkheid

COTELCO B.V.,

gevestigd te Soest,

- 27.

[verzoeker 27],

wonende te [woonplaats],

- 28.

[verzoeker 28],

wonende te [woonplaats],

- 29.

[verzoeker 29],

wonende te [woonplaats],

- 30.

de besloten vennootschap met beperkte aansprakelijkheid

[verzoekster 30] B.V.,

gevestigd te [vestigingsplaats],

- 31.

de besloten vennootschap met beperkte aansprakelijkheid

[verzoekster 31] B.V.,

gevestigd te [vestigingsplaats],

- 32.

de besloten vennootschap met beperkte aansprakelijkheid

[verzoekster 32] B.V.,

gevestigd te [vestigingsplaats],

- 33.

de besloten vennootschap met beperkte aansprakelijkheid

[verzoekster 33] B.V.,

gevestigd te [vestigingsplaats],

- 34.

[verzoeker 34],

wonende te [woonplaats]`,

- 35.

[verzoeker 35],

wonende te [woonplaats],

- 36.

[verzoeker 36],

wonende te [woonplaats],

- 37.

[verzoeker 37],

wonende te [woonplaats],

- 38.

[verzoeker 38],

wonende te [woonplaats],

- 39.

[verzoeker 39],

wonende te [woonplaats],

- 40.

[verzoeker 40],

wonende te [woonplaats],

- 41.

[verzoeker 41],

wonende te [woonplaats],

- 42.

[verzoeker 42],

wonende te [woonplaats],

- 43.

de besloten vennootschap met beperkte aansprakelijkheid

[verzoekster 43] B.V.,

gevestigd te [vestigingsplaats],

- 44.

[verzoeker 44],

wonende te [woonplaats],

- 45.

[verzoeker 45],

wonende te [woonplaats] (Duitsland),

- 46.

[verzoeker 46],

wonende te [woonplaats],

- 47.

[verzoeker 47],

wonende te [woonplaats],

- 48.

[verzoeker 48],

wonende te [woonplaats],

- 49.

[verzoeker 49],

wonende te [woonplaats],

- 50.

[verzoeker 50],

wonende te [woonplaats],

- 51.

[verzoeker 51],

wonende te [woonplaats],

- 52.

de besloten vennootschap met beperkte aansprakelijkheid

A&T BEHEER B.V.,

gevestigd te Helmond,

- 53.

de besloten vennootschap met beperkte aansprakelijkheid

[verzoekster 53] B.V.,

gevestigd te [vestigingsplaats],

- 54.

[verzoeker 54],

wonende te [woonplaats],

- 55.

[verzoeker 55],

wonende te [woonplaats],

- 56.

de besloten vennootschap met beperkte aansprakelijkheid

[verzoekster 56] B.V.,

gevestigd te [vestigingsplaats],

- 57.

[verzoeker 57],

wonende te [woonplaats],

- 58.

de besloten vennootschap met beperkte aansprakelijkheid

[verzoekster 58] B.V.,

gevestigd te [vestigingsplaats],

- 59.

[verzoeker 59],

wonende te [woonplaats],

- 60.

[verzoeker 60],

wonende te [woonplaats],

- 61.

de besloten vennootschap met beperkte aansprakelijkheid

[verzoekster 61] B.V.,

gevestigd te [vestigingsplaats],

- 62.

[verzoeker 62],

wonende te [woonplaats],

- 63.

[verzoeker 63],

wonende te [woonplaats],

- 64.

[verzoeker 64],

wonende te [woonplaats],

- 65.

[verzoeker 65],

wonende te [woonplaats],

- 66.

[verzoeker 66],

wonende te [woonplaats],

- 67.

de besloten vennootschap met beperkte aansprakelijkheid

[verzoekster 67] B.V.,

gevestigd te [vestigingsplaats],

- 68.

de besloten vennootschap met beperkte aansprakelijkheid

ZGB HOLDING B.V.,

gevestigd en te Kampen,

- 69.

[verzoeker 69],

wonende te [woonplaats],

- 70.

de besloten vennootschap met beperkte aansprakelijkheid

[verzoekster 70] B.V.,

gevestigd te [vestigingsplaats],

- 71.

[verzoeker 71],

wonende te [woonplaats],

- 72.

[verzoeker 72],

wonende te [woonplaats],

- 73.

[verzoeker 73],

wonende te [woonplaats],

- 74.

[verzoeker 74],

wonende te [woonplaats],

- 75.

[verzoeker 75],

wonende te [woonplaats],

- 76.

de besloten vennootschap met beperkte aansprakelijkheid

[verzoekster 76] B.V.,

gevestigd te [vestigingsplaats],

VERZOEKERS,

advocaten: mr. R.C. de Mol en mr. M.H.J. van Rest, beiden kantoorhoudende te 's‑Gravenhage,

tegen

- 1.

de naamloze vennootschap

PHANOS REIT N.V.,

gevestigd te Uithoorn,

- 2.

de naamloze vennootschap

PHANOS FUND I N.V.,

gevestigd te Uithoorn,

- 3.

de naamloze vennootschap

PHANOS FUND II N.V.,

gevestigd te Uithoorn,

VERWEERSTERS,

advocaten: mr. J.H. Lemstra en mr. M.N. van Dam, beiden kantoorhoudende te [A.].

1. Het verloop van het geding

1.1

In het vervolg zal verweerster sub 1 met Phanos Reit worden aangeduid, verweerster sub 2 met Phanos Fund I en verweerster sub 3 met Phanos Fund II en verweersters gezamenlijk ook met Phanos Reit c.s.

1.2

Verzoekers hebben bij op 13 februari 2015 ter griffie van de Ondernemingskamer ingekomen verzoekschrift met producties de Ondernemingskamer verzocht een onderzoek te bevelen naar het beleid en de gang van zaken van Phanos Reit c.s. met veroordeling van Phanos Reit c.s. in de proceskosten.

1.3

Phanos Reit c.s. hebben bij op 2 april 2015 ter griffie van de Ondernemingskamer ingekomen verweerschrift met producties de Ondernemingskamer verzocht verzoekers niet ontvankelijk te verklaren, althans het verzoek af te wijzen, met veroordeling van verzoekers in de proceskosten.

1.4

De verzoeken zijn behandeld ter openbare terechtzitting van de Ondernemingskamer van 23 april 2015. Bij die gelegenheid hebben de advocaten de standpunten van de onderscheiden partijen toegelicht aan de hand van — aan de Ondernemingskamer en de wederpartij overgelegde — aantekeningen en wat mrs. De Mol en Van Rest betreft onder overlegging van op voorhand aan de Ondernemingskamer en de wederpartij gezonden nadere producties. Partijen en hun advocaten hebben vragen van de Ondernemingskamer beantwoord en inlichtingen verstrekt.

2. De feiten

2.1

Phanos Reit is op 24 september 2009 opgericht en heeft tot doel het beleggen van vermogen in onroerende zaken. Phanos Fund Management B.V. (hierna: PF Management) is haar enige bestuurder.

2.2

Op 25 september 2009 heeft PF Management een prospectus ‘Phanos Reit NV’ (hierna: het prospectus) uitgegeven. In het prospectus is onder meer opgenomen

- —

dat Phanos Reit aandelen zal uitgeven aan Stichting Administratiekantoor Phanos Reit (hierna: STAK), waarna STAK certificaten van aandelen zal uitgeven aan beleggers;

- —

dat de met de uitgifte verkregen middelen Phanos Reit in staat dienen te stellen haar vastgoedportefeuille uit te breiden;

- —

dat Phanos Reit een initiatief is van Phanos Real Estate Group N.V., een dochtervennootschap van Phanos N.V.;

- —

dat de beleggingsportefeuille van Phanos Fund I bestaat uit huurwoningen met — op basis van taxaties met peildatum 31 augustus 2009 — een totale taxatiewaarde van € 21.750.000; en

- —

dat Phanos Fund II met Phanos Real Estate een koopovereenkomst heeft gesloten met een totale waarde van € 277.850.000 en grond zal ontwikkelen voor ‘eigen realisatie van vastgoed’.

2.3

In het prospectus is voorts opgenomen:

‘Bij de start van Phanos Fund I worden de aandelen indirect gehouden door de familie [naam 1]. Vervolgens zal [Phanos Reit] voor maximaal 25% in het vermogen van Phanos Fund I participeren.’

en

‘Bij de start van Phanos Fund II worden de aandelen indirect gehouden door de familie [naam 1]. Vervolgens worden de aandelen van Phanos Fund II o.a. gehouden door Phanos Real Estate Group voor tenminste 25%. [Phanos Reit] heeft de mogelijkheid om in Phanos Fund II te beleggen. [Phanos Reit] zal voor maximaal 25% participeren in Phanos Fund II’

en

‘De opgehaalde gelden die samenhangen met deze Aanbieding zullen eerst worden belegd in Phanos Fund I en vervolgens zullen de resterende gelden worden belegd in Phanos Fund II.’

en

‘Teneinde een zo groot mogelijke betrokkenheid bij [Phanos Reit] te creëren participeren de uiteindelijke aandeelhouders van Phanos Real Estate Group en Phanos NV — de familie [naam 1] — en Phanos Real Estate Group zelf in het aandelenvermogen van de Phanos Fund I en Phanos Fund II en toekomstige fondsen’.

en

‘Met deze eerste emissie wil de Vennootschap het eigen vermogen van EUR 20.000.000 uitbreiden en zal hiertoe 800.000 Aandelen emitteren.’

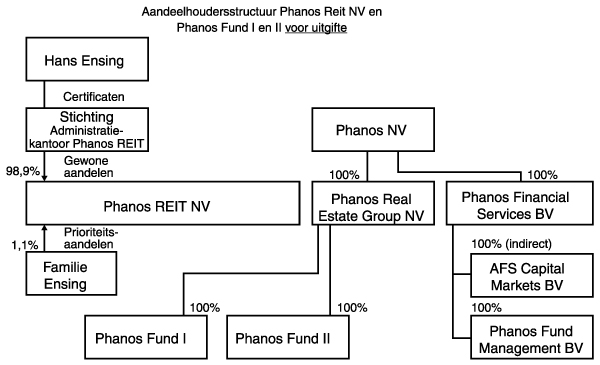

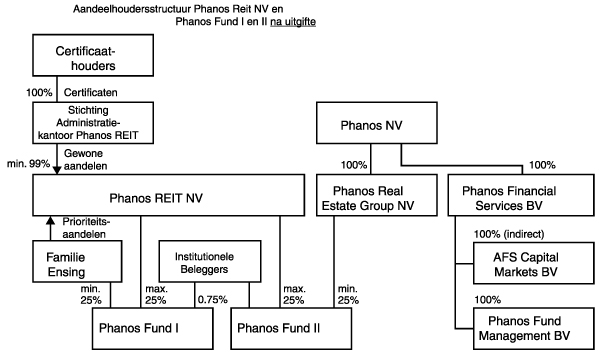

Bijlage 9 van het prospectus vermeldt onder meer de aandeelhouderstructuur van Phanos Reit voor en na de uitgifte van de certificaten. Deze ziet er als volgt uit:

de uiteindelijke aandeelhouder van Phanos NV is de familie [naam 1].

2.4

Phanos Fund I en Phanos Fund II zijn op 14 oktober 2009 opgericht. PF Management is sindsdien enig bestuurder van Phanos Fund I en Phanos Fund II. Ook Phanos Fund I en Phanos Fund II hebben tot doel het beleggen van vermogen in onroerende zaken.

2.5

De familie [naam 1] heeft (indirect via Phanos N.V. en Phanos Woningen I B.V.) 44% van de certificaten van aandelen in Phanos Reit verworven en Phanos Reit is onderdeel geworden van de Phanos-groep met Phanos N.V aan het hoofd. Phanos Reit is sinds 2 november 2010 enig aandeelhouder van Phanos Fund I en Phanos Fund II.

2.6

Bij brief van 26 oktober 2010 heeft [naam 2] (hierna: [naam 2]) namens PF Management B.V. aan de certificaathouders onder andere bericht:

‘De eerste beoogde grens van EUR 20 mln is nog niet overschreden, maar wel zullen wij de komende periode nieuw kapitaal ophalen.

Het beleggingscomité heeft conform het beleggingsbeleid een aantal keuzes gemaakt om het toevertrouwde vermogen te investeren. Daarom heeft Phanos Reit recentelijk een nieuw complex van 47 verhuurde huurwoningen in Harderwijk verworven.’

2.7

Bij brief van 25 januari 2011 heeft [naam 1] namens PF Management B.V. aan de certificaathouders onder andere bericht:

‘In de loop van 2010 heeft Phanos REIT woningen verkocht aan een grote belegger in residentieel vastgoed. Dit strategische besluit heeft Phanos REIT genomen om nieuwe projecten te verwerven. Als gevolg van deze transacties ontwikkelt het rendement zich goed.’

2.8

Op 20 mei 2012 is [naam 2] bestuurder van PF Management geworden. [naam 2] is tevens — naar hij ter zitting verklaarde — bestuurder van STAK.

2.9

Op 25 mei 2012 is door PF Management een geactualiseerd prospectus getiteld ‘Geactualiseerde Prospectus per 29 mei 2012’ uitgebracht.

2.10

Op 29 mei 2012 is Phanos N.V. failliet gegaan. Een groot deel van de met haar (direct) verbonden vennootschappen is (inmiddels) ook failliet gegaan.

2.11

Uit de op 16 februari 2012 door de aandeelhoudersvergadering van Phanos Reit vastgestelde geconsolideerde jaarrekening van Phanos Reit over 2010, die op 4 februari 2014 is gedeponeerd, volgt dat de balanspost ‘vorderingen op verbonden partijen’ bestaat uit ‘een vordering in rekening courant van € 1.679.969’ op Phanos Real Estate Group N.V.

2.12

Het op 2 november 2012 uitgebrachte financieel verslag van Phanos Reit over 2011 houdt onder meer in:

‘Phanos REIT N.V. heeft door middel van (…) dochtervennootschappen geïnvesteerd in diverse projecten en huurwoningen ontwikkelingen. Aangezien Phanos NV en haar dochteronderneming mede participanten zijn in de projecten, kan op dit moment geen uitsluitsel worden gegeven over realisatie en gevolgen. Op dit moment zijn gesprekken gaande met de curator van Phanos NV en haar dochtervennootschappen.

De directie heeft thans gekozen om de onderhanden projecten uit te managen en alle vrijkomende middelen uit te keren. Gezien de grote mate van onzekerheid hebben wij een voorziening getroffen op alle projecten, het totale bedrag wat voorzien is, bedraagt € 3.621.695.

Op 18 januari 2012 heeft DTZ Zadelhof de grondposities getaxeerd voor EUR 90.760.000 met peildatum 1 juli 2011. De directie acht niet aannemelijk dat de grondpositie die in de samenwerking met Phanos NV en haar dochteronderneming wordt gehouden thans meer waard is dan de aangetrokken financieringen. Echter heeft Phanos REIT NV en Phanos NV en haar dochtervennootschappen afspraken gemaakt over bouwclaims en grondclaims in projecten waar geen additionele financiering is aangetrokken. Gezien het feit dat thans deze vennootschappen niet in staat van faillissement verkeren en nog geen duidelijkheid is verkregen over de status van de projecten, zijn op alle projectkosten voorzien.’

2.13

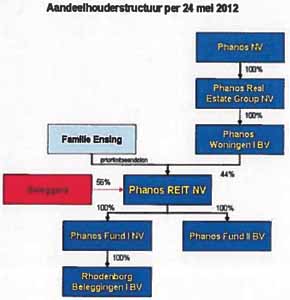

Op 15 maart 2013 heeft PF Management een addendum op het prospectus genoemd in 2.2. uitgebracht. Bijlage 8 van dit addendum houdt onder meer in:

2.14

Bij brief van 16 oktober 2013 hebben PF Management en Phanos Reit de certificaathouders bericht dat de algemene vergadering van aandeelhouders van Phanos Reit van 2 november 2012 heeft besloten de vennootschap te liquideren. De belangrijkste ‘externe factoren’ die tot het liquidatiebesluit hebben geleid zijn volgens de brief het faillissement van Phanos N.V. en de Nederlandse woning- en financieringsmarkt. De verwevenheid van Phanos Reit met Phanos N.V. zal volgens Phanos Reit ‘(…) een groot negatief effect [hebben] op de doorlooptijd van de liquidatie’.

2.15

Bij brief van 4 juni 2014 heeft mr. De Mol namens verzoekers aan Phanos Reit een twintigtal vragen gesteld en inzage verzocht in een aantal stukken. Het merendeel van de gestelde vragen ziet — samengevat — op de in het prospectus geschetste doelstellingen en de wijze waarop is geprobeerd die doelstellingen te realiseren. Voorts zijn vragen gesteld over de oproeping van de certificaathouders voor de algemene vergadering van aandeelhouders van 2 november 2012 en over het toekomstperspectief voor de certificaathouders.

2.16

Op 13 juni 2014 heeft [naam 2] namens het bestuur van Phanos Reit een e-mail aan de advocaat van verzoekers gestuurd waarin hij bericht dat hij bezig is met een inhoudelijke reactie en dat hij op korte termijn nader zal berichten.

2.17

Bij op 25 juli 2014 ter griffie van de Ondernemingskamer binnengekomen verzoekschrift hebben verzoekers de Ondernemingskamer verzocht om een onderzoek te bevelen naar het beleid en gang van zaken van Phanos Reit c.s..

2.18

Op 13 oktober 2014 heeft [naam 2] namens het bestuur van Phanos Reit een brief aan de advocaat van verzoekers gestuurd die onder meer inhoudt:

‘Door middel van deze brief beoogt Phanos Reit NV zo goed als mogelijk de vragen die spelen bij de certificaathouders te beantwoorden en daarmee de ‘kou uit de lucht’ te nemen. Ik moet hierbij opmerken dat ik in de relevante periode weliswaar bestuurder en beleidsbepaler was van de beheerder, maar dat de dagelijkse operationele zaken door anderen werden gedaan. Ik kan daardoor niet al uw vragen (uit eigen waarneming) beantwoorden.’

‘De gevolgen voor Phanos Reit NV waren dat slechts circa 10% van de beoogde gelden van investeerders werd opgehaald. De directie heeft hierop moeten reageren en strategische keuzes gemaakt.

De beoogde investering kon — vanwege het beperkte belegde vermogen — niet worden afgenomen en daarom is gekozen om de afnameverplichting van de diverse vastgoedobjecten in de diverse fondsen te knippen. Phanos Reit heeft 100% van de aandelen van Phanos Fund I en II verworven. De pool van beleggingen die door dochters van Phanos werden gehouden, konden niet worden afgenomen met de beperkte middelen. Gekozen werd om beleggingen uit de in het Prospectus beschreven beleggingspool te verwerven, maar niet in een keer.

De eerste tranche huurwoningen werden verworven door de verwerving van een deelneming ([A] B.V.). Voor deze verwerving was overigens ook onvoldoende geld aanwezig. Het tekort is bijgestort door de familie [naam 1] middels een dochter van Phanos NV. Afgesproken werd dat het betalingstekort (…) zou worden betaald in aandelen Phanos Reit aan Phanos N.V. c.s.’

2.19

Het verzoek bedoeld in 2.17 heeft de Ondernemingskamer afgewezen bij beschikking van 3 december 2014 (hierna aan te duiden met de eerste beschikking). Overweging 3.5 van de eerste beschikking luidt, voor zover van belang:

‘Eerst uit het verzoekschrift blijkt dat verzoekers het ontbreken van (gevraagde) informatie aanvoeren als bezwaar tegen het beleid en de gang van zaken van Phanos Reit c.s. Verzoekers hebben met deze handelwijze Phanos Reit c.s. de gelegenheid ontnomen om maatregelen te treffen ter opheffing van dat bezwaar. Het verstrekken van de gevraagde informatie, en eventueel nader overleg tussen partijen, zou mogelijk ook de bezwaren tegen het door verzoekers als ‘inconsistent’ aangemerkte beleid hebben kunnen opheffen. Voorts volgt naar het oordeel van de Ondernemingskamer uit de stukken van het geding niet, zoals verzoekers betogen, dat in de onderhavige zaak sprake is van een ‘ongerechtvaardigde, ongemotiveerde weigering gevolg te geven aan een gemotiveerd en schriftelijk verzoek om inlichtingen’. Dat de uiteindelijk, na indiening van het verzoekschrift, door Phanos Reit c.s. verstrekte informatie volgens verzoekers onvoldoende antwoord geeft op de door hen gestelde vragen, maakt dit niet anders en kan het ontbreken van een bezwarenbrief niet rechtvaardigen.’

2.20

Op 19 december 2014 heeft mr. De Mol namens verzoekers een brief aan Phanos Reit c.s. gezonden waarin hij de bezwaren van verzoekers op basis van de aan verzoekers ter beschikking staande informatie formuleert, om opheldering verzoekt en diverse documenten opvraagt. Deze brief vermeldt verder onder andere:

‘Conclusie:

Kort en goed: certificaathouders hebben er recht op en belang bij om te weten wat er exact met het geïnvesteerde vermogen is gebeurd en wie daarvoor verantwoordelijk is. Er leven nog veel vragen, en uw eerdere ‘antwoorden’ hebben deze vragen niet weggenomen, hoogstens veranderd.

Zo is voor certificaathouders nog steeds niet duidelijk wat er met het geïnvesteerde vermogen gebeurd is, wie daartoe de beslissingen hebben genomen (en/of daarvoor verantwoordelijk zijn) en op basis van welke (belangen) afwegingen die beslissingen dan wel genomen zijn. Onduidelijk is tot op heden hoe de belangen van Phanos REIT N.V., Phanos Fund I N.V., Phanos Fund II N.V. en uiteindelijk certificaathouders bij de diverse beslissingen een rol hebben gespeeld.’

2.21

Op 11 januari 2015 heeft [naam 1] namens het bestuur van Phanos Reit c.s. aan de advocaat van verzoekers onder meer bericht:

‘Net als bij het vorige informatieverzoek van juni 2014, wekken de certificaathouders de indruk dat zij een procedure prevaleren boven een daadwerkelijke dialoog. In deze brief gaat Phanos Reit NV daarom niet uitputtend in op de vermeende bezwaren en verwijten die bovendien de verweren tijdens de eerdere vergeefs gestarte enquêteprocedure miskennen.’

‘Doordat de opgehaalde gelden van de emissie tegenvielen, bleek afname van de bestaande beleggingen (vastgoed in ontwikkeling) met een totale waarde van EUR 300.000.000 niet mogelijk. Zelfs de reeds bestaande huurwoningen met een waarde van EUR 21.750.000 was niet mogelijk. De highlights van de gebeurtenissen nadien zijn als volgt:

- 1. A.

Het recht om de huurwoningen af te nemen met een waarde van EUR 21.750.000 is gedesinvesteerd, omdat Phanos REIT NV niet aan de betalingsverplichtingen zou kunnen voldoen;

- 2. B.

Met de vrijgekomen middelen zijn 47 huurwoningen in ontwikkeling verworven voor een aankoopprijs van EUR 7.108.000. Deze aankoop is overigens vermeld in de jaarrekening;

- 3. C.

Aangezien zelfs voor deze 47 woningen onvoldoende middelen waren, is additioneel eigen vermogen beschikbaar gesteld door Phanos NV;

- 4.D.

De woningen zijn gedesinvesteerd — door middel van verkoop — voor een substantieel hogere waarde (EUR 8.700.000) dan de aanschafwaarde, hetgeen ook in de jaarrekening is vermeld;

- 5.E.

Phanos REIT NV heeft onder gelijke voorwaarden wederom huurwoningen in ontwikkeling verworven;

- 6.F.

De banken hebben na 21 juni 2010 financieringen afgesloten (…) waarmee de continuïteit van Phanos gewaarborgd leek;

- 7.G.

Phanos is niettemin gefailleerd, waardoor Phanos REIT NV een voorziening heeft moeten treffen op de totale investering;

- 8.H.

Inmiddels is duidelijk dat de markt voor vastgoed en de bereidheid van investeerders tot een dieptepunt is gedaald (…)’

en

‘De certificaathouders miskennen dat de door hen gehouden certificaten niet bewilligd zijn. (…) Zelfs al was dat anders, dan nog zijn de informatieverzoeken te verstrekkend. Niettemin is Phanos REIT NV (onverplicht) bereid om in belangrijke mate tegemoet te komen aan de verstrekkende informatieverzoeken. Wij nodigen u (…) uit voor een werkoverleg (…). Wij willen tijdens dit te plannen werkoverleg de te verstrekken informatie nader inkaderen en desgevraagd mondelinge toelichtingen geven.’

2.22

Op 28 januari 2015 bericht mr. De Mol namens verzoekers onder meer aan het bestuur van Phanos Reit c.s.:

‘Daarbij kiest u er zelf voor om (…) geen enkel document toe te zenden, de relevante afspraken/overeenkomsten en geldstromen niet te beschrijven, noch inzage te geven in de belangenafwegingen die gemaakt zijn bij de diverse beslissingen en door wie die beslissingen zijn genomen.

De uitleg die u op diverse punten in uw e-mail wel geeft, is onvoldoende. (…) Nagenoeg alle bezwaren uit de brief van 19 december 2014 blijven onverkort overeind.’

3. De gronden van de beslissing

3.1

Verzoekers hebben aan hun verzoek de stelling ten grondslag gelegd dat er gegronde redenen zijn voor twijfel aan een juist beleid van Phanos Reit c.s. die er in de kern genomen op neer komen dat er

- (i)

afwijkingen zijn tussen het in het prospectus aangekondigde beleid en het daadwerkelijk gevoerde beleid en

- (ii)

ondanks concrete verzoeken daartoe geen tekst en uitleg door Phanos Reit c.s. is verstrekt over de afwijkingen van het prospectus en verzochte documentatie niet is toegezonden.

3.2

Phanos Reit c.s. hebben gemotiveerd verweer gevoerd. De Ondernemingskamer zal hieronder waar nodig op dit verweer ingaan. De Ondernemingskamer oordeelt als volgt.

Ontvankelijkheid verzoekers

3.3

Phanos Reit c.s. hebben naar voren gebracht dat verzoekers niet-ontvankelijk zijn omdat zij hebben nagelaten hun bezwaren tegen het beleid of de gang van zaken van Phanos Reit c.s. vooraf schriftelijk aan het bestuur van Phanos Reit c.s. kenbaar te maken zoals wordt voorgeschreven door artikel 2:349 lid 1 BW. De Ondernemingskamer verwerpt dit verweer. Naar het oordeel van de Ondernemingskamer heeft het bestuur van Phanos Reit c.s. uit de brief van 19 december 2014 van de advocaat van verzoekers aan Phanos Reit c.s (zie 2.20) kunnen of moeten begrijpen dat het hier ging om bezwaren tegen het door hen gevoerde beleid. Niet gezegd kan worden dat Phanos Reit c.s. onvoldoende bekend waren met de bezwaren van verzoekers en/of onvoldoende tijd is gegund om deze bezwaren te onderzoeken en naar aanleiding daarvan maatregelen te nemen.

3.4

Verder hebben Phanos Reit c.s. zich beroepen op rechtsverwerking aan de zijde van verzoekers omdat de feiten en de omstandigheden die verzoekers aanvoeren zich circa drie tot vijf jaar geleden hebben voorgedaan, en verzoekers ‘al jaren van de hoed en de rand wisten, of in ieder geval konden weten (…) zodat verzoekers hun recht hebben verwerkt om een enquête te verzoeken’. De Ondernemingskamer verwerpt het beroep op rechtsverwerking. De gedingstukken laten geen andere gevolgtrekking toe dan dat verzoekers na de brief van 16 oktober 2013 niet of nauwelijks informatie meer ontvingen en, op basis van de wel aan hen ter beschikking staande informatie, zich hebben beklaagd over de gang van zaken bij Phanos Reit c.s.. Naar het oordeel van de Ondernemingskamer kunnen verzoekers daarover nog steeds klagen. Ook overigens is niet gebleken van feiten of omstandigheden op grond waarvan Phanos Reit c.s. in redelijkheid erop mochten vertrouwen dat verzoekers niet (langer) van hun bevoegdheid een enquêteverzoek te doen gebruik zouden (willen) maken.

3.5

Voorts hebben Phanos Reit c.s. aangevoerd dat een zogeheten concernenquête hier niet op zijn plaats is. De Ondernemingskamer verwerpt dit verweer. Naar aanleiding van de processtukken en hetgeen partijen ter zitting hebben aangevoerd concludeert de Ondernemingskamer dat Phanos Reit en haar twee 100% dochtermaatschappijen Phanos Fund I en Phanos Fund II tezamen een economische en organisatorische eenheid onder gemeenschappelijke leiding vormen nu tussen de onderscheiden besturen een volledige personele unie bestaat en binnen Phanos Fund I en Phanos Fund II ten opzichte van Phanos Reit geen zelfstandig bestuursbeleid wordt bepaald en gevoerd. Voorts hebben verzoekers naar het oordeel van de Ondernemingskamer voldoende duidelijk gemaakt waarom in casu een concernenquête geboden is.

3.6

Gelet op hetgeen de Ondernemingskamer onder 3.3–3.5 heeft overwogen, concludeert de Ondernemingskamer dat verzoekers ontvankelijk zijn in hun verzoek tot het instellen van een onderzoek naar het beleid en de gang van zaken van Phanos Reit c.s.

Onderzoek

3.7

Naar het oordeel van de Ondernemingskamer kunnen er vraagtekens geplaatst worden bij de gang van zaken nadat gebleken was dat de tegenvallende emissie slechts circa € 2 miljoen in plaats van de beoogde € 20 miljoen had opgeleverd. Zonder toelichting, die ontbreekt, is niet duidelijk waarom Phanos Reit met deze gelden niet — zoals voorgespiegeld in het prospectus (zie 2.2 en 2.3) — slechts een belang van maximaal 25% heeft genomen in Phanos Fund I en daarna, bij voldoende middelen, een belang van maximaal 25% in Phanos Fund II heeft genomen, maar voor een afwijkende structuur heeft gekozen door een 100% belang in beide vennootschappen te nemen (zie 2.5). Daarbij neemt de Ondernemingskamer tevens in aanmerking dat Phanos Fund I kennelijk niet de in het prospectus genoemde beleggingsportefeuille ter waarde van € 21.750.000 (zie 2.2) in haar vermogen had en ervoor koos de haar toevertrouwde gelden aan te wenden voor de verwerving van alle aandelen in ([A] B.V., met als activiteit de realisatie van 47 nieuwe huurwoningen in Harderwijk (zie 2.6, 2.18 en 2.21). Onduidelijk is gebleven welk belang van Phanos Reit hierbij gediend was.

3.8

Verder roept het door (het bestuur van) Phanos Reit ter beschikking stellen van gelden (waaronder in ieder geval de opbrengst van de verkoop van de 47 woningen in Harderwijk medio september 2010) aan Phanos Real Estate Group (zie 2.11), die volgens Phanos Reit c.s. ‘projecten in ontwikkeling’ had ‘die huurwoningen zouden genereren met het beoogde rendement’ zonder dat het bestuur van Phanos Reit daarvoor kennelijk deugdelijke zekerheid en/of een vergoeding heeft bedongen, vragen op. De stelling van Phanos Reit c.s. dat Phanos Real Estate Group ‘projecten in ontwikkeling’ had ‘die huurwoningen zouden genereren met het beoogde rendement’ vormt geen toereikende uitleg, mede gelet op het tegenstrijdige belang tussen Phanos Reit c.s. en Phanos Real Estate Group, waarvan het bestuur van Phanos Reit zich kennelijk geen rekenschap heeft gegeven. Ook ten aanzien van deze transacties vraagt de Ondernemingskamer zich af — gelet op het ontbreken van een verklaring — wat het belang voor Phanos Reit hierbij is geweest.

3.9

Voorts roept de voorziening van circa € 3,6 miljoen (zie 2.12), die het bestuur van Phanos Reit zonder verdere toelichting ‘op alle projecten’ heeft getroffen als gevolg van het faillissement van Phanos N.V., vragen op. Onduidelijk is gebleven op welke concrete gegevens en overwegingen deze voorziening berust.

3.10

Verzoekers hebben gesteld dat zij onvoldoende informatie hebben ontvangen. De Ondernemingskamer laat in het midden in hoeverre op Phanos Reit c.s. in zijn algemeenheid enige informatieplicht jegens verzoekers als certificaathouders rust. Bij de beoordeling van de informatieverstrekking door Phanos Reit c.s. beperkt de Ondernemingskamer zich tot de situatie waarin Phanos Reit c.s. zich thans bevinden, welke situatie kort gezegd inhoudt dat zij sinds 2 november 2012 in liquidatie is en dat, volgens Phanos Reit c.s., ‘de waarde van de beleggingen van verzoekers door het faillissement (van Phanos N.V.) waarschijnlijk goeddeels verloren [is] gegaan’, Phanos Reit c.s. moeten afwachten of de ‘vorderingen op de diverse tot het Phanos-concern behorende entiteiten nog iets zullen opbrengen’ en er nog geen liquidatieplan van Phanos Reit aanwezig is. Onder deze omstandigheden zijn Phanos Reit c.s. gehouden de certificaathouders op hun verzoek daartoe openheid van zaken te verschaffen. Daarbij kan in het midden blijven of de certificaten al dan niet zijn bewilligd.

3.11

De Ondernemingskamer volgt verzoekers in hun standpunt dat het bestuur van Phanos Reit c.s. herhaaldelijk redelijke verzoeken van verzoekers om informatie niet of onvoldoende heeft gehonoreerd en evenmin uit eigen beweging voldoende openheid van zaken heeft gegeven nadat de algemene vergadering van aandeelhouders van Phanos Reit op 2 november 2012 besloten had Phanos Reit te liquideren. Dit roept in de gegeven omstandigheden eens te meer vragen op met betrekking tot het beleid en de gang van zaken bij Phanos Reit c.s.

3.12

Uit het bovenstaande volgt dat er gegronde redenen zijn voor twijfel aan een juist beleid en een juiste gang van zaken van Phanos Reit, Phanos Fund I en Phanos Fund II, die een onderzoek naar dat beleid en die gang van zaken rechtvaardigen. De Ondernemingskamer beveelt daarom een onderzoek zoals hierna te vermelden.

3.13

Anders dan Phanos Reit c.s. nog hebben aangevoerd, is het geschil niet ‘puur vermogensrechtelijk’ van aard, zoals volgt uit de geconstateerde redenen om aan een juist beleid te twijfelen.

3.14

De slotsom is dat het verzoek van verzoekers zal worden toegewezen op de wijze als in het dictum te vermelden. Phanos Reit c.s. zullen als de in het ongelijk gestelde partij worden veroordeeld in de kosten van het geding.

4. De beslissing

De Ondernemingskamer:

beveelt een onderzoek naar het beleid en de gang van zaken van Phanos Reit N.V., Phanos Fund I B.V. en Phanos Fund II B.V., alle te Uithoorn, over de periode vanaf 25 september 2009;

benoemt een nader aan te wijzen en aan partijen bekend te maken persoon teneinde het onderzoek te verrichten;

stelt het bedrag dat het onderzoek ten hoogste mag kosten vast op € 30.000, de verschuldigde omzetbelasting daarin niet begrepen;

bepaalt dat de kosten van het onderzoek ten laste komen van Phanos Reit N.V. en dat zij voor de betaling daarvan ten genoege van de onderzoeker voor de aanvang van diens werkzaamheden zekerheid dient te stellen;

benoemt mr. G.C. Makkink tot raadsheer-commissaris;

veroordeelt Phanos Reit N.V., Phanos Fund I B.V. en Phanos Fund II B.V., alle te Uithoorn, in de kosten van het geding tot op heden aan de zijde van verzoekers gezamenlijk begroot op € 3.393;

wijst af het meer of anders verzochte;

verklaart deze beschikking uitvoerbaar bij voorraad.

Deze beschikking is gegeven door mr. G.C. Makkink, voorzitter, mr. J. den Boer en mr. A.C. Faber, raadsheren, en G.A. Cremers en drs. P.G. Boumeester, raden, in tegenwoordigheid van mr. M.A. Sterk, griffier, en uitgesproken ter openbare terechtzitting van de Ondernemingskamer van 7 juli 2015.