HR, 28-02-2025, nr. 22/01959

Uitspraak 28‑02‑2025

Inhoudsindicatie

Omzetbelasting; procesrecht; art. 2 Wet OB; internetveiling voor consumenten van door derde ondernemers aangeboden reizen, arrangementen en producten; gevolgen voor omzetbelasting bij niet-verzilvering winnende bod; betekenis vaststellingsovereenkomst voor grenzen van rechtsstrijd.

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 22/01959

Datum 28 februari 2025

ARREST

in de zaak van

de fiscale eenheid [X] C.S. (hierna: belanghebbende)

tegen

de STAATSSECRETARIS VAN FINANCIËN

op het beroep in cassatie tegen de uitspraak van het Gerechtshof Amsterdam van 12 april 2022, nr. 21/00165, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Noord-Holland (nr. HAA 18/4008) betreffende het door belanghebbende op aangifte voldane bedrag aan omzetbelasting over het tijdvak 1 januari 2016 tot en met 31 maart 2016.

1. Geding in cassatie

Belanghebbende, vertegenwoordigd door J.F. Kijftenbelt en W. Gelderblom, heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris, vertegenwoordigd door [P], heeft een verweerschrift ingediend.

Belanghebbende heeft een conclusie van repliek ingediend.

2. Uitgangspunten in cassatie

2.1

Belanghebbende is een fiscale eenheid in de zin van artikel 7, lid 4, van de Wet op de omzetbelasting 1968 (hierna: de Wet).

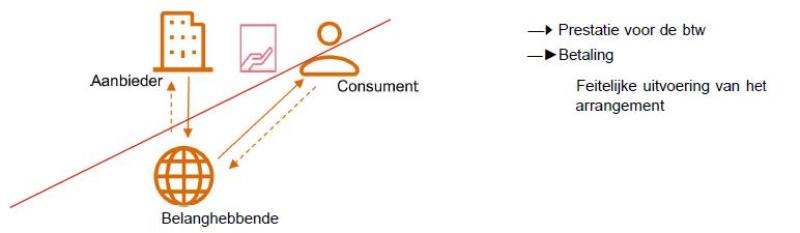

2.2

Een van belanghebbende deel uitmakende vennootschap (hierna: de vennootschap) biedt via haar website een internetveiling voor consumenten aan. Die veiling houdt in dat de consument – na aanmelding op de website – kan bieden op door andere ondernemers aangeboden producten of diensten zoals reizen of arrangementen. Het gaat bijvoorbeeld om een verblijf in een hotel of bungalowpark, een bezoek aan een pretpark of een beauty & wellness centrum, of een avondje uit eten in een restaurant. Bij de bieding is vermeld op welke dag of dagen de desbetreffende dienst of het desbetreffende product beschikbaar is.De hoogste bieder is de winnaar (hierna: de winnaar) van de geveilde dienst of het geveilde product (hierna tezamen: het product) en is gehouden daarvoor te betalen. De in dat kader tot stand gekomen overeenkomst kan door de winnaar niet worden geannuleerd of herroepen.

2.3

De winnaar moet de geboden prijs binnen vijf werkdagen aan de vennootschap betalen, vermeerderd met een bedrag aan administratiekosten. Na deze betaling ontvangt de winnaar van de vennootschap een digitale bon met een code (hierna: de bon). Met de bon kan het product worden geboekt of besteld op de website van de vennootschap (hierna ook: het verzilveren). Het verzilveren moet binnen een vooraf vastgestelde periode plaatsvinden en geschiedt op basis van beschikbaarheid van het product bij de aanbieder ervan. De door de vennootschap aan de winnaar verstrekte bon kan – voordat het verzilveren heeft plaatsgevonden – door de winnaar worden weggegeven of verkocht.

2.4

Als de winnaar het product tijdig heeft geboekt of besteld, dus tijdig heeft verzilverd, geeft de vennootschap de ondernemer die het product ter veiling aanbood, opdracht tot uitvoering van de prestatie. Volgens de tot de stukken van het geding behorende overeenkomst van opdracht tot het doen veilen en leveren van arrangementen en/of accommodaties en/of overige diensten en/of producten, gesloten tussen de vennootschap en de aanbieder van het product, veilt de vennootschap op eigen naam op haar platform de producten en levert de aanbieder het product namens en op verzoek van de vennootschap aan de winnaar. Tussen de vennootschap en de aanbieder is overeengekomen dat de vennootschap na het verzilveren van het product het tussen de vennootschap en de aanbieder voor het product overeengekomen bedrag aan die aanbieder betaalt. Daartoe stuurt de vennootschap die aanbieder maandelijks achteraf een ‘selfbilling’ factuur, inclusief de door die aanbieder af te dragen omzetbelasting, voor het aantal boekingen of bestellingen dat winnaars in de verstreken maand bij de desbetreffende aanbieder hebben gemaakt of gedaan, per boeking of bestelling vermenigvuldigd met het tussen de vennootschap en de aanbieder overeengekomen bedrag.

2.5

Als het product niet of niet tijdig is geboekt of besteld, dus als de bon niet is verzilverd (door partijen aangeduid als no show of non-redemption), heeft de winnaar geen recht op terugbetaling van het aan de vennootschap betaalde bedrag. In die gevallen ontvangt de aanbieder geen uitbetaling van de vennootschap. Van alle bonnen wordt tussen de 4 en 16 procent niet verzilverd.

2.6

Met het oog op het vaststellen van de gevolgen voor de heffing van omzetbelasting van de hiervoor in 2.2 bedoelde veiling hebben de vennootschap en de Inspecteur in september 2012 een vaststellingsovereenkomst gesloten (hierna: VSO1). VSO1 houdt, voor zover in cassatie van belang, in:

“3. Kwestie waarover overleg is gevoerd

Partijen verkeren over de volgende zaken in onzekerheid.

(…)

• Is belanghebbende in geval van de zogenoemde ‘no show’ btw verschuldigd over de van de consument ontvangen vergoeding?

(…)

4. Inhoud van de overeenkomst

(…)

Ter beëindiging van het hiervoor bedoelde geschil zijn partijen het volgende overeengekomen:

(…)

• Voor de duur van deze overeenkomst vormt ‘no show’ (niet verzilverde vouchers) een btw-prestatie. De vergoeding voor de ‘no show’ volgt de btw-behandeling van de achterliggende prestatie;

(…)

5. Geldigheidsduur van de overeenkomst

De overeenkomst geldt van 1 januari 2008 tot en met 31 december 2012. De overeenkomst wordt na 31 december 2012 stilzwijgend verlengd.

(…)

Belanghebbende is van mening dat de discussie inzake de btw-gevolgen van de ‘no show’ kan worden gevoerd los van de ’aan en door' discussie. Het staat belanghebbende vrij, indien gewenst, na 31 december 2012 een bezwaarschrift in te dienen tegen de verschuldigde btw inzake de ‘no show’. Tijdens de eventuele bezwaarprocedure zal in nauw overleg met de Belastingdienst worden bekeken in hoeverre een zelfstandige discussie van dit onderwerp mogelijk is. Het staat belanghebbende vervolgens vrij de bezwaarprocedure voort te zetten dan wel het bezwaarschrift in te trekken.”

2.7

In december 2015 hebben de vennootschap en de Inspecteur een tweede vaststellingsovereenkomst gesloten (hierna: VSO2). VSO2 houdt, voor zover in cassatie van belang, in:

“2. Omschrijving van het geschil/de onzekerheid:

De kwesties waarover partijen een vaststellingsovereenkomst wensen aan te gaan, betreffen:

(…)

4. het maken van afspraken voor de periode vanaf 1 januari 2013 betreffende de bezwaren non-redemption.

3. Overleg en correspondentie:

Aan de totstandkoming van deze overeenkomst is het volgende voorafgegaan:

3.1 [

de vennootschap] heeft bij brief van 31 mei 2013 (voor het eerst) pro forma bezwaar gemaakt tegen de voldoening op de btw-aangifte over het eerste kwartaal 2013. Dit bezwaar betreft de toepassing van de gewijzigde reisbureauregeling ingaande 1 april 2012. Bij de motivering van dit bezwaar van 31 juli 2013 is naast de toepassing van de reisbureauregeling voor de door [de vennootschap] verkochte overnachtingen (hotel/bungalow) en pakketreizen ook bezwaar gemaakt tegen de btw-behandeling van alle niet-ingewisselde vouchers (non-redemption) betreffende de verkochte productcategorieën zoals avondje uit, beauty & wellness, bungalowparken, dagje weg (bijv. pretparken, concerten), hotels, producten, restaurants en vakanties.

3.2

Voor de tijdvakken vanaf het tweede kwartaal 2013 heeft [de vennootschap] over dezelfde onderwerpen als bedoeld in onderdeel 3.1 eveneens bezwaarschriften ingediend tegen de voldoening op de betreffende btw-aangiften.

3.3

Naar aanleiding van de ingediende bezwaarschriften hebben partijen meerdere besprekingen gevoerd en correspondentie gewisseld, waaronder de laatste bespreking van 22 juni 2015. In deze bespreking hebben partijen de mogelijkheden van een totaalcompromis verkend over het onderwerp toepassing van de reisbureauregeling. Dit totaalcompromis betreft niet het afzien van bezwaar en/of beroep op het onderwerp non-redemption. Een procedureafspraak betreffende dit onderwerp non-redemption maakt echter wel deel uit van deze vaststellingsovereenkomst.

3.4 (…)

Met betrekking tot de door de klanten niet ingewisselde vouchers, verkregen bij de gewonnen veiling, is [de vennootschap] van oordeel dat zij in het geheel geen btw is verschuldigd.

(…)

4. Inhoud van de overeenkomst:

Partijen verbinden aan de hiervoor vermelde feiten de volgende fiscaalrechtelijke en civielrechtelijke gevolgen:

(…)

4.5

De ondertekening van deze overeenkomst geldt als de schriftelijke intrekking door [de vennootschap] van alle door haar ingediende bezwaarschriften tegen de voldoening op de btw-aangiften vanaf het eerste kwartaal 2013 tot en met het tweede kwartaal 2015.

4.6 [

De vennootschap] zal uiterlijk over het tweede kwartaal 2016 een nieuw bezwaarschrift indienen tegen de voldoening op de btw-aangifte betreffende de btw-behandeling van niet ingewisselde vouchers (non-redemption) betreffende de verkochte productcategorieën zoals avondje uit, beauty & wellness, bungalowparken, dagje weg (bijv. pretparken, concerten), hotels, producten, restaurants en vakanties. De uitkomst van deze onherroepelijk vaststaande bezwaar en/of beroepsprocedure over dit bezwaartijdvak zal [de Inspecteur] ambtshalve toepassen op de niet ingewisselde vouchers over alle tijdvakken vanaf 1 januari 2013. [De Inspecteur] houdt zich hierbij het recht voor om zich gezien de gesloten vaststellingsovereenkomst van 5 september 2012 op het standpunt te stellen dat [de vennootschap] sowieso geen btw-teruggaaf toekomt voor alle vóór 1 januari 2013 verkochte vouchers die naderhand niet worden ingewisseld. Eveneens zal [de Inspecteur] de uitkomst van de onherroepelijk vaststaande bezwaar en/of beroepsprocedure ambtshalve toepassen over alle tijdvakken gelegen na het tijdvak van bezwaar, zodat [de vennootschap] niet voor ieder tijdvak afzonderlijk bezwaar behoeft aan te tekenen. Bij het indienen van bezwaar verplicht [de vennootschap] zich dat de administratie vanaf 1 januari 2013 rondom de niet ingewisselde vouchers voor eventueel onderzoek door [de Inspecteur] beschikbaar wordt gehouden.

(…)”

2.8

Belanghebbende heeft op aangifte over het eerste kwartaal van 2016 omzetbelasting voldaan ter zake van het totaal van de bedragen die zij gedurende dit tijdvak naar aanleiding van de hiervoor in 2.2 bedoelde internetveilingen van consumenten heeft ontvangen. Tegen het op aangifte voldane bedrag heeft zij bezwaar gemaakt en verzocht om teruggaaf van omzetbelasting. Zij stelt zich wat betreft de niet-verzilverde bonnen op het standpunt dat zij geen belastbare prestaties heeft verricht en dat zij daarom geen omzetbelasting is verschuldigd.

3. De oordelen van het Hof

3.1

Het Hof heeft het geschil in hoger beroep omschreven als een geschil over het antwoord op de vraag of de Inspecteur het verzoek om teruggaaf terecht heeft afgewezen. Meer in het bijzonder is volgens het Hof in geschil of, en zo ja op welk moment, belanghebbende een aan heffing van omzetbelasting onderworpen prestatie verricht in de gevallen waarin de bon die de vennootschap aan de winnaar doet toekomen, niet wordt verzilverd.

3.2

Rechtsoverweging 5.3 van de uitspraak van het Hof houdt het volgende in:

“Ter zitting heeft belanghebbende de stelling ingenomen dat zij, voor het onderhavige tijdvak, niet gebonden is aan de vso uit september 2012, voor zover deze bepaalt dat voor de duur van die overeenkomst een ‘no show’ (niet-verzilverde bon) een btw-prestatie is.Desgevraagd heeft de inspecteur verklaard zich wel gebonden te achten aan die bepaling en ook belanghebbende daaraan gebonden acht. Het Hof oordeelt als volgt.”

3.3

Het Hof heeft vervolgens tot uitgangspunt genomen dat VSO1 en VSO2 geldige vaststellingsovereenkomsten als bedoeld in artikel 7:900, lid 1, BW zijn en dat partijen wat betreft de duiding van de hiervoor in 2.2 weergegeven prestaties gebonden zijn aan de afspraken die zij daarbij hebben gemaakt. Die afspraken hielden volgens het Hof onder meer in dat partijen zijn uitgegaan van de zogenoemde commissionairsfictie als bedoeld in artikel 4, lid 4, van de Wet, hetgeen in dit geval wil zeggen dat voor de heffing van omzetbelasting ervan wordt uitgegaan dat de vennootschap op eigen naam maar op order en voor rekening van de aanbieder de prestatie jegens de winnaar verleent die de aanbieder wordt geacht aan de vennootschap te verlenen. Volgens het Hof moet daarom tot uitgangspunt worden genomen dat partijen ook voor de in geschil zijnde periode (het eerste kwartaal van 2016) aan die duiding van prestaties zijn gebonden omdat in VSO1 is opgenomen dat die overeenkomst na 31 december 2012 stilzwijgend wordt verlengd.

3.4

Het Hof heeft vervolgens het standpunt van belanghebbende verworpen dat de afspraak om de commissionairsfictie toe te passen ook ziet op niet-verzilverde bonnen en dat met betrekking tot de niet-verzilverde bonnen niet aan heffing van omzetbelasting kan worden toegekomen omdat alsdan het gewonnen product niet wordt afgenomen en in die gevallen dus een effectieve ‘aan prestatie’ (aan de vennootschap) en bijgevolg ‘door-prestatie’ (door de vennootschap) ontbreekt. Volgens het Hof volgt deze uitleg niet uit de tekst van VSO1 en is bovendien niet aannemelijk dat de Inspecteur in zoverre geheel zou hebben willen afzien van de heffing van omzetbelasting. Anders dan belanghebbende aanvoert, laat de tekst van VSO1 die luidt “Voor de duur van deze overeenkomst vormt ‘no show’ (niet-verzilverde vouchers) een btw-prestatie”, volgens het Hof geen andere uitleg toe dan dat voor de duur van deze overeenkomst een no show als een prestatie voor de omzetbelasting geldt. Als belanghebbende op dit voor haar relevante punt geen bindende afspraak had willen maken, had zij, aldus het Hof, VSO1 niet moeten ondertekenen, deze overeenkomst moeten opzeggen of een voorbehoud moeten maken, hetgeen zij heeft nagelaten.Dat in VSO1 is vastgelegd dat het belanghebbende vrijstaat, indien gewenst, na 31 december 2012 een bezwaarschrift in te dienen tegen de verschuldigde btw inzake de no show, heeft het Hof niet tot een ander oordeel gebracht. Die toevoeging ziet immers, zo verstaat het Hof partijen, niet op de vraag óf in die gevallen sprake is van een prestatie, maar op de vraag hoe die prestatie – wat betreft maatstaf van heffing en/of tarief – in de heffing moet worden betrokken.

3.5

Daarna heeft het Hof – volgens de bestreden uitspraak: ten overvloede – overwogen dat ook als deze afspraak in VSO1 niet was opgenomen, het tot het oordeel zou zijn gekomen dat een no show een aan heffing van omzetbelasting onderworpen prestatie vormt, bestaande in de overdracht van een recht als zodanig, en wel op het tijdstip waarop de vennootschap de bon aan de winnaar ter beschikking stelt. Hiertoe heeft het Hof overwogen dat er op het moment dat de winnaar zijn bod plaatste en de veiling sluit, een rechtsbetrekking tot stand komt tussen de vennootschap en de winnaar, inhoudende dat de winnaar is gehouden zijn bod vermeerderd met € 5 administratiekosten te betalen en dat de vennootschap de winnaar direct na betaling een digitale bon moet doen toekomen waarmee hij het gewonnen product – volgens het Hof een duidelijk identificeerbare prestatie – kan verzilveren. Dat de bon niet altijd wordt verzilverd, doet daaraan volgens het Hof niet af. Wat betreft de vraag op welk moment de prestatie wordt verricht, is volgens het Hof bepalend op welk moment de winnaar de beschikkingsmacht over het product verkrijgt. Dat is, aldus het Hof het moment waarop de winnaar de bon elektronisch ontvangt. Volgens het Hof is de uitgifte van de bon een voltooide prestatie die moet worden beschouwd als een zelfstandig belastbaar feit, omdat daarmee een voordeel wordt overgedragen waardoor de ontvanger van dat recht een (potentieel onmiddellijke) verbruiker wordt.

4. Beoordeling van de middelen

4.1

Middel 1 is gericht tegen het hiervoor in 3.4 weergegeven oordeel van het Hof. Het middel betoogt dat het Hof buiten de grenzen van de rechtsstrijd is getreden door eigener beweging een andere uitleg te geven aan in de VSO’s gemaakte afspraken dan die partijen vanaf het maken ervan aan die afspraken hebben gegeven, terwijl vanaf de aanvang van deze procedure tussen belanghebbende en de Inspecteur de uitleg of toepassing van de VSO’s geen onderwerp van geschil is geweest. Belanghebbende en de Inspecteur zijn namelijk van meet af aan ervan uitgegaan dat het belanghebbende vrijstond om na 31 december 2012 te procederen over de gevolgen voor de heffing van omzetbelasting van niet-verzilverde bonnen, waaronder de vraag of en, zo ja, wanneer belanghebbende/de vennootschap in zo’n geval een belastbare prestatie verricht. Dit een en ander wordt bevestigd in onderdeel 4.6 van VSO2 alsmede door de omstandigheid dat de Inspecteur in deze procedure de bezwaren van belanghebbende tegen de heffing van omzetbelasting van meet af aan, ook op dit geschilpunt, inhoudelijk heeft behandeld.

4.2

Middel 1 wordt terecht voorgesteld. De stukken van het geding laten geen andere conclusie toe dan dat het geschil tussen partijen in eerste aanleg en in hoger beroep mede betrof de vraag of in geval van een no show een belastbare prestatie voor de omzetbelasting wordt verricht. In dit licht is het hiervoor in 3.4 weergegeven oordeel van het Hof dan ook onbegrijpelijk. Uit geen van de gedingstukken blijkt dat de Inspecteur, toen het Hof ter zitting de uitleg en betekenis van VSO1 ter sprake bracht, uitdrukkelijk en ondubbelzinnig heeft verklaard de rechtsstrijd in hoger beroep te willen uitbreiden met het standpunt dat aan toewijzing van het verzoek om teruggaaf voor het onderhavige tijdvak reeds in de weg staat dat VSO1 de bindende afspraak bevat dat belanghebbende niet zal procederen over de vraag of zij een aan heffing van omzetbelasting onderworpen prestatie verricht in de gevallen waarin de bon niet wordt verzilverd. De hiervoor in 3.2 weergegeven verklaring van de Inspecteur ter zitting van het Hof dat hij zich gebonden acht aan VSO1 en dat dit voor beide partijen geldt, kan niet als zodanig worden aangemerkt.Gelet op het van aanvang af bestaande geschil tussen partijen en het verloop van het geding tot op de zitting, een en ander bezien in het licht van onderdeel 4.6 van VSO2, moet worden geconcludeerd dat het Hof de grenzen van het geschil dat partijen bij het Hof verdeeld hield, heeft overschreden door de uitspraak van de Rechtbank te bevestigen op de grond dat belanghebbende jegens de Inspecteur eraan moet worden gehouden dat bij het niet verzilveren van een bon een aan heffing van omzetbelasting onderworpen prestatie wordt verricht.

4.3

Gelet op hetgeen hiervoor in 4.2 is overwogen, behoeft middel 2, dat is voorgesteld voor het geval middel 1 zou falen, geen behandeling meer.

4.4

Middel 1 kan niet tot cassatie leiden, gelet op hetgeen hierna over middel 3 wordt overwogen.

4.5

Middel 3 is gericht tegen de hiervoor in 3.5 weergegeven oordelen van het Hof dat ook los van VSO1 op het tijdstip van de verstrekking van de bon aan de winnaar een belastbare prestatie wordt verricht.Het middel betoogt daartoe in de eerste plaats dat het Hof ook op dit punt buiten de grenzen van de rechtsstrijd is getreden. Het Hof had niet mogen abstraheren van de afspraken die partijen in VSO1 over de juridische duiding van de prestaties hebben gemaakt, te weten dat bij wel verzilverde bonnen de belastbare prestatie bestaat in het daadwerkelijk leveren van het product. Aldus heeft het Hof in strijd met de artikelen 3 en 4 van de Wet en de hiervoor bedoelde afspraken tussen partijen geoordeeld dat al op het moment van verstrekking van de bon een belastbaar feit plaatsvindt.Verder stelt het middel dat ook wanneer wordt geabstraheerd van de afspraken in VSO1, het oordeel van het Hof dat de verstrekking van de bon de belastbare levering van een recht als zodanig is, rechtens onjuist is. De door het Hof bedoelde beschikkingsmacht is volgens het middel namelijk gereserveerd voor de levering van goederen en de bon is niet meer dan een middel om tot verstrekking van het product te komen. Het middel bestrijdt in dit verband ook het oordeel van het Hof dat al tijdens het veilingproces de toekomstige prestatie identificeerbaar is. Tot het moment van boeking of bestelling door de winnaar is de datum waarop de prestatie wordt verricht, niet bekend, is in veel gevallen de specifieke plaats niet bekend, en is in voorkomend geval (bij franchisenemers of meerdere vakantieparken die in één deal meedoen) de presterende aanbieder onbekend.

4.6.1

Bij de behandeling van middel 3 stelt de Hoge Raad het volgende voorop.

4.6.2

Op grond van artikel 1, aanhef en letter a, van de Wet zijn aan omzetbelasting onderworpen leveringen van goederen en diensten die in Nederland door een als zodanig handelende ondernemer onder bezwarende titel worden verricht. Een goed wordt onder bezwarende titel geleverd en een dienst wordt onder bezwarende titel verricht in de zin van deze bepaling –en is dus belastbaar – wanneer tussen de ondernemer en de afnemer van het goed of de dienst een rechtsbetrekking ontstaat op grond waarvan over en weer prestaties worden uitgewisseld en waarbij de door de leverancier of dienstverrichter ontvangen vergoeding de werkelijke tegenprestatie vormt voor een aan de afnemer verrichte individualiseerbare prestatie. Dit laatste is het geval als er tussen de door de leverancier of dienstverrichter jegens de afnemer verrichte handeling(en) en de door de leverancier of dienstverrichter te ontvangen tegenprestatie een rechtstreeks verband bestaat.

4.6.3

Wanneer de hiervoor bedoelde rechtsbetrekking tot stand is gekomen tussen een ondernemer en een particulier/consument als afnemer, geldt dat de ondernemer niet verplicht is op de voet van artikel 34c van de Wet een factuur uit te reiken. In dat geval wordt die ondernemer op grond van artikel 13, lid 1, letter b, van de Wet als regel de omzetbelasting verschuldigd op het tijdstip waarop de levering of de dienst wordt verricht. Op grond van artikel 14, lid 1, van de Wet moet de in het desbetreffende tijdvak verschuldigd geworden omzetbelasting op aangifte worden voldaan.

4.6.4

Artikel 13, lid 2, van de Wet voorziet in een uitzondering op de hiervoor in 4.6.3 bedoelde regel. In dat artikellid is bepaald dat, in afwijking van het bepaalde in artikel 13, lid 1, van de Wet, de omzetbelasting of het desbetreffende gedeelte daarvan uiterlijk wordt verschuldigd op het tijdstip waarop de vergoeding geheel of gedeeltelijk wordt ontvangen. Dit betekent dat wanneer de ondernemer met de afnemer is overeengekomen dat de vergoeding geheel of gedeeltelijk aan de ondernemer moet zijn betaald voordat de ondernemer overgaat tot levering van het goed of verrichting van de dienst, de ondernemer de omzetbelasting wordt verschuldigd op het tijdstip waarop de vergoeding geheel of gedeeltelijk wordt ontvangen (en dus is vooruitbetaald).Voor verschuldigdheid van omzetbelasting bij vooruitbetaling is noodzakelijk dat op het tijdstip van vooruitbetaling, de toekomstige prestatie – dat wil zeggen het goed waarvan de levering of de dienst waarvan de verrichting is overeengekomen – voldoende nauwkeurig is omschreven, in die zin dat alle voor de heffing van omzetbelasting relevante bestanddelen van die prestatie bekend zijn.Ook in het geval van verschuldigdheid bij vooruitbetaling op grond van artikel 13, lid 2, van de Wet moet de aldus in een tijdvak verschuldigd geworden omzetbelasting op grond van artikel 14, lid 1, van de Wet op aangifte worden voldaan.

4.7.1

Voor zover middel 3 aanvoert dat het Hof niet had mogen abstraheren van de afspraken in VSO1, wordt als volgt overwogen.Voor de Rechtbank en voor het Hof was in geschil of en, zo ja, op welk moment de vennootschap voor de verstrekking van de bonnen die door de winnaars niet worden verzilverd, omzetbelasting wordt verschuldigd. Wanneer de rechter, uitgaande van de vastgestelde feiten, constateert dat de wettelijke bepalingen die de grondslag vormen voor de beslechting van het geschil dat partijen verdeeld houdt, niet of anders moeten worden toegepast dan partijen voor ogen staat, schendt de rechter het bepaalde in artikel 8:69, lid 2, Awb niet indien hij voor de afdoening van het geschil die bepalingen rechtens juist toepast. Het Hof was dus niet gehouden om hetgeen partijen in VSO1 over de juridische duiding bij wel verzilverde bonnen hebben afgesproken, in aanmerking te nemen bij de beoordeling van het onderhavige geschil, dat juist niet-verzilverde bonnen betreft. Middel 3 faalt in zoverre.

4.7.2

Het Hof heeft geoordeeld dat het voor de winnaar tijdens het veilingproces helder is op welke prestatie zijn bod betrekking heeft en dat daarmee dus de prestatie waarop het winnende bod ziet, voor de heffing van omzetbelasting duidelijk identificeerbaar is. Anders dan middel 3 in zoverre betoogt, geeft dat oordeel niet blijk van een onjuiste rechtsopvatting. Met dat oordeel heeft het Hof tot uitdrukking gebracht dat tijdens het veilingproces alle voor de heffing van omzetbelasting relevante elementen van de prestatie bekend zijn.Dat oordeel is ook niet onbegrijpelijk of onvoldoende gemotiveerd. De omstandigheid dat op het moment van totstandkoming van de rechtsbetrekking tussen de vennootschap en de winnaar nog niet vaststaat wanneer en/of waar het goed precies zal worden geleverd dan wel de dienst zal worden verricht, hoeft niet af te doen aan het oordeel van het Hof dat de vennootschap met de winnaar een prestatie is overeengekomen die voor de heffing van omzetbelasting voldoende identificeerbaar is. Dat geldt ook voor de omstandigheid dat in voorkomend geval bij franchisenemers of meerdere vakantieparken die in één deal meedoen, de presterende aanbieder onbekend is. Voor de winnaar is immers de vennootschap degene die gehouden is tot uitvoering van de gewonnen prestatie. Middel 3 faalt ook in zoverre.

4.7.3

Uit hetgeen hiervoor in 4.7.2 is geoordeeld, volgt dat het door de winnaar aan de vennootschap te betalen bedrag moet worden aangemerkt als de tegenprestatie (vergoeding) voor een individualiseerbare prestatie. Verder volgt uit de hiervoor in onderdeel 2 weergegeven uitgangspunten in cassatie dat de vennootschap de winnaar verplicht tot betaling van de vergoeding voordat tot verdere uitvoering van de prestatie wordt overgegaan.Wanneer de winnaar aldus betaalt voor een op een later tijdstip te verrichten individualiseerbare prestatie tot uitvoering waarvan de vennootschap zich heeft verbonden, wordt belanghebbende in elk geval op grond van artikel 13, lid 2, van de Wet op het tijdstip waarop betaling door de winnaar aan de vennootschap plaatsvindt, de omzetbelasting verschuldigd ter zake van die vergoeding. Aan de op die betaling volgende verstrekking van de bon komt in dit opzicht geen betekenis toe.

4.7.4

Verder doet aan de hiervoor bedoelde verschuldigdheid van omzetbelasting op het tijdstip van vooruitbetaling niet af dat de vennootschap van de winnaar eist dat deze binnen een door de vennootschap gestelde termijn een bepaalde handeling verricht om het recht op uitvoering van de prestatie van de vennootschap jegens de winnaar te effectueren, in dit geval de hiervoor in 2.3 bedoelde boeking of bestelling op de website van de vennootschap.Aan de verschuldigdheid op het tijdstip van vooruitbetaling kan evenmin afdoen dat ondanks de ontvangen betaling, niet is uitgesloten dat de winnaar de hiervoor bedoelde boeking of bestelling niet of niet tijdig verricht. Immers, wanneer de vergoeding moet zijn betaald voordat de ondernemer (in dit geval de vennootschap) de afgesproken prestatie jegens de afnemer (in dit geval de winnaar) verricht, heeft de afnemer recht op uitvoering van de uit de overeenkomst voor de ondernemer voortvloeiende verplichting(en), ongeacht of die afnemer effectief gebruik zal gaan maken van dat recht. Middel 3 faalt ook in zoverre.

4.7.5

Wat betreft de stelling van middel 3 dat de vennootschap in het geval van een no show de gewonnen prestatie niet heeft hoeven uitvoeren en zij dus geen belastbare prestatie heeft verricht en daarom alsnog recht heeft op teruggaaf van de op aangifte voldane omzetbelasting voor zover deze betrekking heeft op niet afgenomen prestaties (no shows), wordt het volgende overwogen.Anders dan middel 3 betoogt, kan in een geval als het onderhavige niet met succes worden verdedigd dat de vennootschap niet een belastbare prestatie heeft verricht. De omstandigheid dat de winnaar nadat hij heeft betaald, niet een boeking of bestelling op de website van de vennootschap verricht, is in dit geval niet van invloed op het bestaan van de hiervoor in 4.6.2 bedoelde rechtsbetrekking, en evenmin op het rechtstreekse verband tussen de door de vennootschap jegens de winnaar verrichte handeling(en) en de door haar van de winnaar ontvangen en nadien niet terugbetaalde tegenprestatie.Zoals uit de hiervoor in onderdeel 2 vermelde uitgangspunten in cassatie immers volgt, heeft de vennootschap op het tijdstip van ontvangst van de vooruitbetaling werkzaamheden verricht om jegens de winnaar uitvoering van de gewonnen prestatie mogelijk te maken. De vennootschap heeft de winnaar de bon verstrekt met het oog op boeking of bestelling van de prestatie op haar website en daarmee de winnaar bevestigd de gewonnen prestatie te willen voltooien. Het is alleen de winnaar aan te rekenen dat het niet tot voltooiing van de prestatie is gekomen. Dit betekent dat het bedrag dat de winnaar aan de vennootschap heeft betaald, zonder recht op restitutie, moet worden beschouwd als een vergoeding voor door haar verrichte handelingen (in dit geval tezamen een dienst) die onder bezwarende titel is verricht en die vergoeding daarom aan omzetbelasting blijft onderworpen.Middel 3 faalt ook in zoverre.

4.7.6

In het geval waarin een boeking achterwege blijft en de vennootschap de hiervoor in 2.4 bedoelde aanbieders dus niet opdraagt om op haar naam de gewonnen prestatie uit te voeren, komt – anders dan waarvan middel 3 kennelijk is uitgegaan – voor het antwoord op de vraag of belanghebbende recht heeft op teruggaaf van de voldane omzetbelasting vanwege niet-verzilvering, geen betekenis toe aan de regeling voor commissionairs, zoals neergelegd in artikel 3, lid 6, van de Wet dan wel artikel 4, lid 4, van de Wet.Ook wanneer de winnaar wel een boeking doet, is belanghebbende de omzetbelasting in de gegeven omstandigheden op grond van artikel 13, lid 2, van de Wet verschuldigd en moet aan de hand van de tussen de vennootschap en de aanbieder bestaande rechtsbetrekking worden beoordeeld wanneer de aanbieder omzetbelasting verschuldigd wordt ter zake van het op naam van en in opdracht van de vennootschap uitvoeren van de gewonnen prestatie.

4.8

De Hoge Raad heeft ook de overige klachten van middel 3 en de klachten van de middelen 4 en 5 over de uitspraak van het Hof beoordeeld. De uitkomst hiervan is dat deze klachten niet kunnen leiden tot vernietiging van die uitspraak. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81, lid 1, van de Wet op de rechterlijke organisatie).

4.9

De slotsom is dat de beslissing van het Hof dat de Inspecteur het verzoek om teruggaaf terecht heeft afgewezen, juist is.

5. Proceskosten

De Hoge Raad ziet geen aanleiding voor een veroordeling in de proceskosten.

6. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president M.E. van Hilten als voorzitter, en de raadsheren E.N. Punt, M.A. Fierstra, E.F. Faase en P.A.G.M. Cools, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 28 februari 2025.

Beroepschrift 28‑02‑2025

Edelhoogachtbaar College,

Als gemachtigde van de fiscale eenheid [X] c.s. (hierna: ‘belanghebbende’) hebben wij op 30 mei 2022 beroep in cassatie aangetekend. Het beroepschrift is gericht tegen de uitspraak van het Gerechtshof Amsterdam van 12 april 2022, kenmerk 21/00165 (hierna: ‘het Hof’’) en staat bij de Hoge Raad geregistreerd onder zaaknummer 22/01959.

In uw bericht van 20 juni 2022 heeft u ons in de gelegenheid gesteld om binnen 6 weken ons beroep aan te vullen met de bezwaren tegen de bestreden uitspraak en de redenen voor het instellen van beroep in cassatie. Met deze brief voldoen wij hieraan.

1. Verloop van het geding

Hierna bespreken wij de belangrijkste procedurele stappen die hebben geleid tot dit beroep in cassatie.

- •

Op 28 april 2016 heeft belanghebbende btw voldaan op aangifte voor het tijdvak eerste kwartaal 2016.

- •

Op 7 juni 2016 heeft belanghebbende (pro forma) bezwaar aangetekend tegen deze voldoening. Dit bezwaar is nader gemotiveerd op 30 december 2016.

- •

Op 20 april 2017 heeft een hoorgesprek plaatsgevonden tussen belanghebbende en de Belastingdienst.

- •

Op 27 juli 2018 heeft de inspecteur van de Belastingdienst uitspraak op bezwaar gedaan, waarbij deze slechts gedeeltelijk aan het bezwaar van belanghebbende is tegemoetgekomen.

- •

Op 6 september 2018 heeft belanghebbende (pro forma) beroep ingesteld tegen deze uitspraak op bezwaar bij Rechtbank Noord-Holland. Op 24 oktober 2018 is dit beroep nader gemotiveerd.

- •

Op 9 december 2020 heeft, na diverse schriftelijke rondes, de zitting in dit beroep plaatsgevonden.

- •

Op 28 december 2020 heeft Rechtbank Noord-Holland uitspraak gedaan in het beroep. Deze uitspraak is op 30 december 2020 verzonden aan belanghebbende.

- •

Op 8 februari 2021 heeft belanghebbende (pro forma) hoger beroep ingesteld bij het Hof. Op 8 maart 2021 is dit hoger beroep nader gemotiveerd.

- •

Op 22 maart 2022 heeft, na diverse schriftelijke rondes, de zitting in dit hoger beroep plaatsgevonden.

- •

Op 12 april 2022 heeft het Hof uitspraak gedaan in het hoger beroep. Deze uitspraak is op 19 april 2022 verzonden aan de gemachtigde van belanghebbende.

- •

Op 30 mei 2022 heeft belanghebbende (pro forma) beroep in cassatie aangetekend bij de Hoge Raad der Nederlanden.

2. Geschil, standpunten en oordeel van het hof

2.1. Inleiding

Belanghebbende exploiteert onder andere de website […] (hierna: ‘de website’). Via deze website kunnen consumenten meedoen met digitale veilingen van prestaties door biedingen te verrichten.

De prestaties worden feitelijk verricht door aanbieders (derden-ondernemers) die belanghebbende hiertoe heeft uitgenodigd en zijn zeer divers van aard. Het onderhavige geschil betreft in het bijzonder arrangementen op locatie met een vrijetijds-karakter (bijvoorbeeld een hotelovernachting of een saunabezoek). Kortheidshalve spreken wij in het vervolg van ‘arrangementen’ wanneer wij spreken over deze prestaties.

De consument die op de veiling het hoogste bod doet, is verplicht het bedrag van zijn bod aan belanghebbende onherroepelijk te betalen. Ten bewijze daarvan ontvangt hij van belanghebbende een zogeheten waardebon die hij kan gebruiken om de betreffende dienst af te nemen (inwisseling van de waardebon). Het komt voor dat de klant de waardebon ongebruikt laat en dus geen arrangement boekt en geniet (hierna: ‘niet-verzilverde waardebonnen’).

2.2. Het oorspronkelijke geschil

In bezwaar, voor de rechtbank, voor het Hof en ook in cassatie is in geschil of belanghebbende, ondanks het feit dat na betaling de beoogde prestatie niet wordt verricht, btw verschuldigd is. De inspecteur was onder meer van mening dat belanghebbende een aan de btw onderworpen prestatie verricht, te weten het verlenen van een recht op een arrangement. Dat zou betekenen dat het geen verschil maakt of de beoogde prestatie (het verstrekken van een arrangement) feitelijk wel of niet wordt verricht. Voorts stelde hij zich op het standpunt dat, als al de prestatie van belanghebbende het verstrekken van het arrangement is, de klant de vergoeding heeft vooruitbetaald, en dat belanghebbende op grond daarvan btw verschuldigd is ingevolge artikel 13, lid 2 Wet op de omzetbelasting 1968 (hierna: Wet OB 1968 of Wet OB) zonder recht op teruggaaf bij het niet-doorgaan van de prestatie.

Belanghebbende betoogde en betoogt primair dat zij niet bij of voorafgaande aan het verstrekken van de waardebon een prestatie jegens de klant verricht, maar op het tijdstip van de daadwerkelijke verrichting van het arrangement. Ingevolge artikel 13, lid 1, onderdeel b Wet OB, wordt de omzetbelasting ter zake van het verstrekken van het arrangement verschuldigd op dat tijdstip (het tijdstip waarop het arrangement feitelijk wordt verstrekt).

Met betrekking tot de vraag of de aan die verstrekking voorafgaande betaling moet worden aangemerkt als een vooruitbetaling in de zin van art. 13, lid 2 Wet OB (zodat de omzetbelasting toch eerder dan het tijdstip waarop de prestatie wordt verricht, is verschuldigd) stelde en stelt belanghebbende zich op het standpunt dat de ontvangen betaling niet heeft te gelden als een vooruitbetaling in deze zin, omdat (i) er nog geen rechtsbetrekking voor het te verrichten arrangement is ontstaan, (ii) niet vaststaat dat het arrangement zal worden verstrekt, en (iii) de specifieke karakteristieken van het arrangement nog niet bekend zijn. Om deze reden blijft de hoofdregel van artikel 13, lid 1 letter b, Wet OB van kracht en is er ter zake van de betaling geen btw verschuldigd op grond van artikel 13, lid 2 Wet OB 1968.

Belanghebbende heeft aan deze beide elementen van deze primaire stelling de conclusie verbonden dat zij geen omzetbelasting is verschuldigd indien de klant na de betaling om welke reden dan ook afziet van het afnemen van de prestatie.

Belanghebbende betoogde en betoogt subsidiair dat, indien de primaire stelling niet wordt gevolgd, het na de betaling verstrekken van een waardebon als de prestatie door belanghebbende moet worden gezien. Deze prestatie is van btw vrijgesteld, zodat geen btw verschuldigd is. Belanghebbende beriep en beroept zich daarbij op

- —

artikel 11, lid 1, onderdeel i, ten tweede Wet OB 1968 (handelingen inzake waardepapieren);

- —

artikel 11, lid 1, onderdeel j, ten tweede Wet OB 1968 (handelingen inzake handelspapieren); en

- —

in rechte te beschermen vertrouwen ontleend aan het zogeheten cadeaubonnenbesluit (het Besluit van 30 december 1999, nr. VB99/2649).

2.3. Het oordeel van het Hofbuiten het oorspronkelijke geschil

Het Hof heeft een oordeel gegeven over een kwestie die —zoals volgt uit hetgeen hiervóór in 2.2 is vermeld— in bezwaar en voor de rechtbank niet tot het geschil behoorde. Dat oordeel van het Hof is gebaseerd op de vaststellingsovereenkomst die belanghebbende met de Belastingdienst heeft gesloten op 5 september 2012 (hierna: ‘VSO1’). Het Hof legt de inhoud van deze overeenkomst zo uit dat hieruit blijkt dat de partijen hierbij voor de duur van de overeenkomst de afspraak hebben gemaakt dat de ‘no show’ (niet-verzilverde waardebonnen) een btw-prestatie vormt (r.o. 5.8). Omdat in het in geschil zijnde tijdvak VSO1 nog van kracht was, verbindt het Hof hieraan (blijkbaar) de conclusie dat ook ingeval van niet-ingewisselde waardebonnen btw verschuldigd is, en wel ter zake van de ‘no show’ als een aan de btw onderworpen prestatie.

2.4. Oordelen Hoften overvloede

Ten overvloede besteedt het Hof aandacht aan het oorspronkelijke geschil (r.o. 5.10–5.15). In r.o. 5.14 oordeelt het Hof ten eerste dat de verstrekking van de waardebon een verstrekking van een recht ‘als zodanig’ vormt en dat deze verstrekking daarmee als een voltooide en zelfstandig belastbare prestatie voor de btw moet worden beschouwd. Ten tweede oordeelt het Hof dat deze prestatie niet als een van btw vrijgestelde verstrekking van een waardepapier of cadeaubon kan worden beschouwd vanwege de identifïceerbaarheid van de prestatie waarop de waardebon betrekking heeft.

Door aldus te oordelen komt het Hof niet toe aan het geven van een oordeel over het in de stukken als subsidiair aangeduide standpunt van belanghebbende dat geen sprake is van een vooruitbetaling voor de btw. De hiervoor aangedragen argumenten tegen het oordeel ten overvloede van de Rechtbank worden door het Hof niet behandeld. In onderdeel 6 van deze motivering wordt hierop nog ingegaan.

3. Cassatiemiddelen

Als middelen van cassatie dragen wij aan:

- 1.

Schending van het recht, in het bijzonder van artikel 8:69 van de Algemene wet bestuursrecht, doordat het Hof in rechtsoverwegingen 5.4 tot en met 5.9 buiten de grenzen van de rechtsstrijd treedt door een oordeel te geven over de uitlegging van de vaststellingsovereenkomst van september 2012 (en wel in die zin dat uit de overeenkomst volgt dat gedurende de (verlengde) looptijd van de overeenkomst niet-verzilverde waardebonnen een btw-prestatie vormen).

- 2.

Schending van het recht, in het bijzonder van artikel 6:248, lid 1 van het Burgerlijk Wetboek waarin de zogeheten Haviltex-norm zijn basis vindt, dan wel verzuim van vormen waarvan de niet-inachtneming met nietigheid is bedreigd, doordat het Hof in rechtsoverwegingen 5.7 tot en met 5.9 in de eerste plaats in strijd met de voor geen misverstand vatbare, duidelijke bewoordingen van VSO1 oordeelt dat die overeenkomst geen voorbehoud van belanghebbende inhoudt om desgewenst over de ‘no-showkwestie’ te procederen, en in de tweede plaats ten onrechte oordeelt dat voorrang dient te worden gegeven aan een taalkundige uitleg van de vaststellingsovereenkomst van september 2012 boven de bedoeling van partijen en ten onrechte oordeelt dat hieruit zou volgen dat partijen voor de periode na 31 december 2012 zijn overeengekomen dat niet-verzilverde waardebonnen een prestatie voor de btw vormen, althans op gronden die de beslissing niet kunnen dragen, onder andere aangezien de uitlegging van het Hof zou meebrengen dat de onderhavige procedure zinledig is, terwijl partijen in dezelfde overeenkomst en in de tweede vaststellingsovereenkomst uit 2015 uitdrukkelijk hebben afgesproken dit geschil voor te leggen aan de rechter en beide partijen gedurende het hele procesmatige en inhoudelijke handelen vanaf 2013 tot en met heden hieraan ook uitdrukking hebben gegeven.

- 3.

Schending van het recht, in het bijzonder van artikel 3, 4 en 28z Wet OB 1968, dan wel verzuim van vormen waarvan de niet-inachtneming met nietigheid is bedreigd, doordat het Hof in de rechtsoverwegingen ten overvloede 5.10 tot en met 5.16 ten onrechte en in strijd met VSO1 oordeelt dat belanghebbende op het moment van de terbeschikkingstelling van de waardebon een btw-prestatie verricht bestaande in de verstrekking van een recht ‘als zodanig’, terwijl op dat moment de daadwerkelijke prestatie nog niet is verricht, onduidelijk is of deze verricht gaat worden en deze nog onbepaalbaar is onder andere wat betreft de plaats en de tijd, en terwijl -als tweede onderdeel van het middel — voor arrangementen die onder de reisbureauregeling vallen nog onbepaalbaar is of sprake zal zijn van reisdiensten vanwege gebruikmaking van prestaties van andere ondernemers, een en ander althans op gronden die de beslissing niet kunnen dragen, aangezien onbegrijpelijk of onvoldoende gemotiveerd is:

- —

dat op het moment van de veiling alle relevante informatie over de prestatie bekend is;

- —

dat de waardebon potentieel onmiddellijk wordt verbruikt;

- —

dat de afspraken in VSO1 over de btw-belastbare prestatie en de commissionairsfictie relevantie zouden missen; en

- —

dat de btw-prestatie bestaat in de verstrekking van een recht ‘als zodanig’ waarover de consument ook kan beschikken door het ongebruikt te laten.

- 4.

Schending van het recht, in het bijzonder van artikel 11, lid 1, onderdeel i ten tweede en onderdeel j ten tweede van de Wet OB 1968, dan wel verzuim van vormen waarvan de niet- inachtneming met nietigheid is bedreigd, doordat het Hof ten overvloede in rechtsoverweging 5.14 ten onrechte oordeelt dat de waardebonnen van belanghebbende niet kunnen worden aangemerkt als waardepapieren of handelspapieren vanwege de identificeerbaarheid van de prestatie, althans op gronden die de beslissing niet kunnen dragen, aangezien onbegrijpelijk dan wel onvoldoende gemotiveerd is dat de waardebonnen betrekking zouden hebben op een voldoende identificeerbare prestatie.

- 5.

Schending van het recht, in het bijzonder van artikel 8:69 van de Algemene wet bestuursrecht, dan wel verzuim van vormen waarvan de niet-inachtneming met nietigheid is bedreigd, doordat het Hof het duidelijk door belanghebbende naar voren gebrachte standpunt onbehandeld laat dat belanghebbende op basis van het vertrouwensbeginsel het in rechte te beschermen vertrouwen kan ontlenen aan het destijds van toepassing zijnde besluit van 30 december 1999, nr. VB99/2649 — het zogeheten cadeaubonnenbesluit — dat de verstrekking van de waardebonnen was vrijgesteld van btw, althans een (impliciet) oordeel dienaangaande onvoldoende heeft gemotiveerd.

Deze middelen lichten wij in paragraaf 5 verder toe. In paragraaf 4 bespreken wij eerst kort de voor dit beroep in cassatie vaststaande, relevante feiten.

4. Samenvattingfeiten in cassatie

Wij verwijzen naar de feitenvaststelling in de uitspraak van het Hof voor een weergave van de feiten. Hierna geven wij op twee specifieke punten een samenvatting van deze feiten:

- •

Voor de leesbaarheid van het vervolg beschrijven wij kort het bedrijfsmodel van belanghebbende en het veilingproces dat hier deel van uitmaakt, inclusief de hierin relevante momenten en de vraag wanneer er sprake is van niet-verzilverde waardebonnen; en

- •

Gezien het belang dat het Hof hecht aan de vaststellingsovereenkomsten (en met name VSO1), bespreken wij het ontstaan en de verdere omgang met de vaststellingsovereenkomsten in de tijd.

4.1. Bedrijfsmodel, veilingproces en niet-verzilveren

Bedrijfsmodel en btw-behandeling

Zoals hiervóór in 2.1 weergegeven exploiteert belanghebbende de website [….]. Via deze website kunnen consumenten meedoen met veilingen van prestaties in de recreatieve sfeer door biedingen te verrichten.

De prestaties worden aangeboden door aanbieders (derden-ondernemers) die belanghebbende hiertoe heeft uitgenodigd en zijn divers van aard, maar bestaan voor het onderhavige geschil met name uit arrangementen op locatie (bijvoorbeeld een hotelovernachting of een saunabezoek; de ‘arrangementen’). Deze arrangementen moeten door de consument zelf met behulp van een door belanghebbende verstrekte (waarde)bon geboekt worden. Deze boekingen vinden hoofdzakelijk (in meer dan 70% van de gevallen) plaats via de website van belanghebbende

Met de Belastingdienst is overeengekomen dat ervan kan worden uitgegaan dat belanghebbende bij het aanbieden van de arrangementen optreedt als ‘commissionair’ die handelt in eigen naam, maar voor rekening van de achterliggende aanbieder. Dit betekent dat op grond van de commissionairsfictie van artikel 4, lid 4 Wet OB op een en hetzelfde tijdstip (te weten de feitelijke uitvoering van het arrangement) de aanbieder het arrangement verstrekt aan belanghebbende en belanghebbende aan de consument:

Veilingproces bij winnend bod

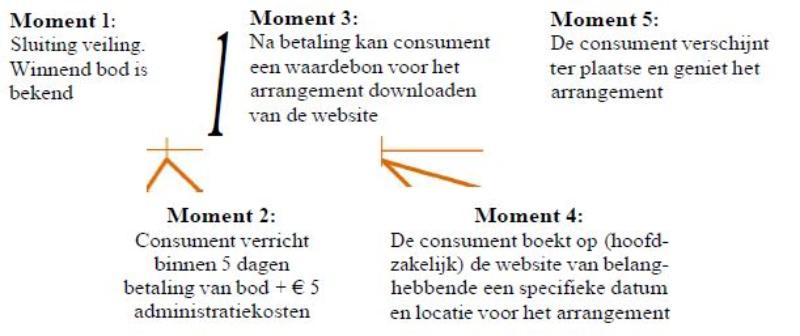

Als een consument op de website een winnend bod heeft geplaatst, zijn er diverse handelingen nodig om het gewonnen arrangement daadwerkelijk te genieten. Deze laten zich het beste schetsen via een tijdslijn:

Op elke van de momenten 3 tot en met 5 is het mogelijk dat een consument die al heeft betaald het proces niet voltooit, waardoor de consument de prestatie niet daadwerkelijk geniet. Met name de boeking (moment 4) blijkt geregeld niet plaats te vinden. Belanghebbende heeft onweersproken aangetoond (r.o. 2.6) dat dit voor een substantieel (en zeker niet te verwaarlozen) percentage van de waardebonnen betekent dat deze waardebonnen nooit worden gebruikt voor het genieten van een arrangement.

De meest voorkomende redenen hiervoor zijn (1) dat de houder van de waardebon deze vergeet te gebruiken; en (2) dat op het moment dat de consument de boeking wil plaatsen er geen beschikbaarheid meer is op een door de consument gewenste datum en/of locatie. De waardebon heeft een beperkte geldigheid en verloopt op enig moment indien er niet is geboekt. In het vervolg spreken wij van ‘niet-verzilverde waardebonnen’.

Belanghebbende betaalt de achterliggende aanbieder van de onderhavige waardebonnen alleen voor de arrangementen die de consument daadwerkelijk boekt. Indien moment 4 niet is voltooid, ontvangt de achterliggende aanbieder dus geen betaling voor de door belanghebbende verstrekte waardebon. Ingevolge de veilingvoorwaarden heeft de consument geen recht op teruggave van het betaalde bedrag.

4.2. Feitelijke gang van zaken voor de vaststellingsovereenkomsten

Overlegr2009–2012

Omdat het bedrijfsmodel van belanghebbende zich voor de btw niet eenvoudig laat duiden, is belanghebbende sinds 2009 in overleg geweest met de Belastingdienst over de gevolgen voor de heffing van btw van de rol van belanghebbende bij het verrichten van de arrangementen, de gevolgen daarvan voor het toepasselijke btw-tarief op ontvangsten voor de arrangementen en de administratiekosten en de btw-behandeling van niet-verzilverde waardebonnen.

Vaststellingsovereenkomst 5 septemberr2012 (VSO1)

Uiteindelijk is, teneinde de verschillen van inzicht te overbruggen, gekomen tot het sluiten van een vaststellingsovereenkomst, de al genoemde VSO1. In deze vaststellingsovereenkomst is — voor zover relevant — het volgende vastgelegd:

- •

Belanghebbende handelt als commissionair bij de verrichting van de arrangementen;

- •

‘No show’ (niet-verzilverde vouchers) vormt een btw-prestatie die de btw-behandeling van de achterliggende prestatie (het arrangement) volgt;

- •

De vaststellingsovereenkomst geldt van 1 januari 2008 tot en met 31 december 2012 en wordt daarna stilzwijgend verlengd; en

- •

Het staat belanghebbende vrij na 31 december 2012 een bezwaarschrift in te dienen tegen de verschuldigde btw inzake ‘no show’ (niet-verzilverde waardebonnen).

- •

Partijen spreken af tijdens de bezwaarfase in nauw overleg te bekijken in hoeverre een zelfstandige discussie (los van de commissionairs-discussie) van dit onderwerp mogelijk is.

31 mei 2013: bezwaar tegen voldoening btw Q1 2013

Belanghebbende heeft op grond van deze laatste (als vierde vermelde) clausule vanaf het eerste kwartaal 2013 bezwaar gemaakt tegen de voldoening van btw op aangifte om de verschuldigdheid van btw voor niet-verzilverde waardebonnen te bestrijden en tevens de verschuldigdheid van 21% btw vanwege de zogeheten reisbureauregeling.

Overleg 2013–2015

Naar aanleiding van de ingediende bezwaren heeft er opnieuw (zoals afgesproken in VSO1) intensief overleg plaatsgevonden tussen belanghebbende en de Belastingdienst. Ditmaal ging de discussie met name over de toepassing van de reisbureauregeling ‘nieuwe stijl’ (per 1 april 2012), en opnieuw ook over de btw-behandeling van niet-verzilverde waardebonnen.

Vaststellingsovereenkomst 1 december 2015 (VSO2)

Ten slotte is, teneinde de gerezen geschillen te overbruggen, gekomen tot een tweede vaststellingsovereenkomst (hierna: ‘VSO2’). In deze vaststellingsovereenkomst is — voor zover relevant — het volgende vastgelegd:

- •

De afspraken uit VSO1 lopen door en maken deel uit van VSO2.

- •

Partijen laten tot en met 30 juni 2016 in het midden of de reisbureauregeling van toepassing is, maar berekenen van 1 april 2012 tot en met 30 juni 2016 de verschuldigde btw wel op basis van toepassing van de reisbureauregeling (met een afslag van 50%);

- •

Vanaf 1 juli 2016 is de reisbureauregeling (zonder afslag) van toepassing op alle arrangementen waarbij sprake is van overnachtingen of vervoer.

- •

De bezwaren van belanghebbende vanaf Q1 2013 worden ingetrokken; en

- •

Belanghebbende zal een nieuw bezwaarschrift indienen in de eerste helft van 2016 betreffende de btw-behandeling van niet-verzilverde waardebonnen voor arrangementen. De Belastingdienst zal de uiteindelijke uitkomst van dit bezwaar (en beroep) ambtshalve toepassen op alle tijdvakken vanaf 1 januari 2013.

28 april 2016 — 22 maart 2022: nieuw bezwaar en beroep

Belanghebbende heeft op grond van die laatste (als vijfde vermelde) clausule op 28 april 2016 bezwaar gemaakt tegen de voldoening van btw op aangifte om de verschuldigdheid van btw op niet-verzilverde waardebonnen voor arrangementen principieel te bestrijden. Naar aanleiding van dit bezwaar heeft er intensief overleg plaatsgevonden tussen belanghebbende en de Belastingdienst. Dit heeft geresulteerd in de onderhavige juridische procedure.

Gedurende deze hele periode van overleg en procederen heeft de Belastingdienst op btw-inhoudelijke gronden het standpunt ingenomen dat btw verschuldigd is ter zake van niet-verzilverde waardebonnen, hetzij omdat sprake is van een btw-prestatie, hetzij omdat sprake is van een vooruitbetaling die leidt tot verschuldigdheid van btw. De Belastingdienst heeft zoals blijkt uit de stukken van dit geding, op geen enkel moment het standpunt ingenomen dat uit VSO1 volgt dat belanghebbende het standpunt van de Belastingdienst met betrekking tot de verstrekking van niet-verzilverde waardebonnen niet in rechte zou kunnen bestrijden.

Dientengevolge lag noch in de bezwaarfase noch in de procedure voor de rechtbank de vraag voor of VSO1 uitsloot dat belanghebbende dit zou kunnen doen, en evenmin in hoger beroep.

22 maart 2022- heden: zitting Hofen vervolg

Tijdens de zitting van het Hof in de onderhavige procedure heeft de Voorzitter van het Hof aan de Belastingdienst onverwachts de vraag voorgelegd of uit de vijfde bullet van de afspraken van VSO1 zonder meer blijkt dat bij ‘no show’ (niet-verzilverde waardebonnen) sprake is van een prestatie voor de btw. Hierop heeft de dienstdoende inspecteur van de Belastingdienst verklaard dat zij VSO1 nooit zo heeft uitgelegd en altijd heeft begrepen dat er over de btw-behandeling van de niet-verzilverde waardebonnen vrijelijk kon worden geprocedeerd door belanghebbende.

Nadat dit antwoord is gegeven, verzocht de Voorzitter van het Hof de inspecteur nadrukkelijk om dit antwoord te heroverwegen en schorste hiertoe de zitting. Na de schorsing verklaarde de inspecteur dat de Belastingdienst zich nog steeds gebonden achtte aan paragraaf 4, vijfde bullet point van VSO1. Belanghebbende heeft aangegeven dat zij het daarmee niet eens was en dat zij zich overvallen voelde door het standpunt dat de inspecteur na de schorsing van de zitting naar voren bracht.

Opvallend is dat in het proces-verbaal van de zitting geen gewag wordt gemaakt van de zojuist vermelde schorsing.

Ook opvallend is dat in het proces-verbaal niet staat dat de inspecteur gezegd zou hebben dat belanghebbende volgens VSO1 niet het recht heeft het standpunt van de Belastingdienst te dezer zake in rechte te bestrijden. Een dergelijke uitlating van de inspecteur is ook niet terug te vinden in de overwegingen van het Hof op dit punt (r.o. 5.8). Het Hof legt kennelijk zelfstandig, dus zonder dat een van de partijen zulks heeft aangevoerd, de VSO1 zo uit dat belanghebbende geen voorbehoud heeft gemaakt in die zin, dat zij met de Belastingdienst is overeengekomen dat zij zich het recht heeft voorbehouden de kwestie van de no show aan de rechter voor te leggen.

Terzijde merkt belanghebbende op dat de Belastingdienst na de zitting tijdens een bedrijfsbezoek bij belanghebbende heeft bevestigd dat de Belastingdienst werd verrast door het standpunt van het Hof over VSO1 en dat het voor de Belastingdienst duidelijk is dat het standpunt van het Hof indruist tegen de bedoeling van partijen om de rechtsvraag over de behandeling van de niet-verzilverde waardebonnen aan de bestuursrechter voor te leggen. De logische gevolgtrekking hiervan is dat de Belastingdienst louter om ‘proces-strategische redenen’ na de schorsing van de zitting heeft gereageerd zoals zij heeft gereageerd.

5. Toelichting cassatiemiddelen

Hierna lichten wij onze cassatiemiddelen nader toe.

5.1.i. Eerste middel: de grenzen van de rechtsstrijd

Het Hof is in zijn uitspraak evident getreden buiten hetgeen partijen vanaf het begin verdeeld hield en waarin zij graag een uitspraak van de rechter zouden zien.

Op grond van artikel 8:69 van de Algemene wet bestuursrecht doet de bestuursrechter uitspraak op de grondslag van het beroepschrift, de overgelegde stukken, het verhandelde tijdens het vooronderzoek en het onderzoek ter zitting. Daarbij mag de bestuursrechter de rechtsgronden en de feiten aanvullen, wat niet wegneemt dat hij zich moet houden aan de grenzen van de aan hem voorgelegde rechtsstrijd, oftewel de omvang van het geding.

Deze regel heeft het Hof veronachtzaamd. Het Hof is in r.o. 5.4 tot en met 5.9 ten onrechte, want zonder dat dit tussen partijen in geschil was, ingegaan op de betekenis van de vijfde bullet van onderdeel 4 van VSO1. Noch uit het beroepschrift, noch uit de overige in beroep en hoger beroep overlegde stukken blijkt immers dat de uitleg van deze bepaling van VSO1, en zelfs van de gehele VSO1 als zodanig, deel uitmaakte van het geding. Sterker nog, zelfs uit de uitspraak van het Hof volgt niet dat deze vraag tot het geding is gaan behoren.

Zoals volgt uit het proces-verbaal van de zitting en de uitspraak heeft het Hof zelf deze bepaling voor het eerst als behorende tot het geschil opgebracht. Hiermee zijn partijen zodanig overvallen dat een gedegen inhoudelijke reactie hierop onmogelijk was. Pas na overleg tijdens een schorsing is de inspecteur hierop ingegaan (om overigens na de zitting tijdens een bedrijfsbezoek bij belanghebbende weer te verklaren dat zij VSO1 eigenlijk nooit zo heeft uitgelegd). Dit laatste blijkt ook zonder meer uit hetgeen wij hierna aanvoeren bij de toelichting bij het tweede middel.

Binnen een eerlijke procesgang past het niet dat de bestuursrechter partijen op zodanige wijze voor het blok zet en bovendien het verwerende bestuursorgaan op eigen initiatief zodanig ondersteunt in zijn verweer, dat het belanghebbende onmogelijk wordt gemaakt om haar zaak naar behoren te verdedigen. Om deze reden stelt belanghebbende zich op het standpunt dat het Hof met het onvoorzien centraal stellen van VSOi buiten de grenzen van de rechtsstrijd is getreden.

5.2. Tweede middel: uitleg van de vaststellingsovereenkomst

In het geval uw College oordeelt dat het Hof binnen de grenzen van de rechtsstrijd is gebleven door een uitleg te geven van de VSO1, wordt (subsidiair) als tweede middel aangevoerd dat het oordeel van het Hof in de eerste plaats onbegrijpelijk is, dan wel onvoldoende gemotiveerd, door de evident juiste uitlegging ten onrechte te verwerpen, en in de tweede plaats in strijd met de Haviltex-norm heeft geoordeeld, dan wel deze normen op een onbegrijpelijke of onvoldoende gemotiveerde wijze heeft toegepast. Immers, zowel naar de letterlijke tekst van de VSO1 als naar de kennelijke bedoeling ervan stond het belanghebbende vrij een juridische procedure te voeren over de vraag of zij btw verschuldigd is indien de door haar uitgereikte waardebonnen niet worden verzilverd.

Het zwaartepunt van dit middel ligt op de onbegrijpelijke uitleg van het Hof in het licht van alle aangedragen feiten en omstandigheden. Voordat wij hierop verder ingaan, wijzen wij erop dat de rechtsregel die het Hof in r.o. 5.9 hanteert principieel onjuist is, waar het stelt dat de Haviltex-norm er niet toe kan leiden dat een diametraal andere uitleg dan de taalkundige aan een geschreven overeenkomst wordt gegeven. Nog los van de vraag of in dit geval sprake is van een diametraal andere uitleg zoals het Hof bedoelt (daarover later meer), lijkt het Hof ten onrechte de zogeheten CAO-norm toe te passen, terwijl het hier niet gaat om een overeenkomst waardoor derden gebonden worden, maar een overeenkomst tussen twee partijen zonder gevolgen voor derden.

In dat geval geldt op basis van de Haviltex-norm juist dat een zuiver taalkundige uitleg van bepalingen —wat daarvan in dit geval zij— nooit leidend kan zijn ten opzichte van de zin die partijen in de gegeven omstandigheden over en weer redelijkerwijs aan die bepalingen hebben toegekend en mochten toekennen en op hetgeen zij te dien aanzien redelijkerwijs van elkaar mochten verwachten (zie het Haviltex-arrest). Het volstaat in dit verband om uit nr. 371 van het standaardwerk Asser/Hartkamp & Sieburgh 6-III, 2014 te citeren:

‘Uit het voorgaande volgt dat de idee dat duidelijkheid omtrent de aan een overeenkomst te verbinden uitleg wordt verkregen aan de hand van de taalkundige of letterlijke betekenis van de gebruikte woorden, berust op een denkfout. Immers, ook de gebruikte woorden krijgen pas daadwerkelijk betekenis indien zij in hun context worden beschouwd. In veel gevallen waarin omtrent de betekenis van het overeengekomene niet de minste twijfel bestaat, ontstaat de duidelijkheid omtrent hetgeen is overeengekomen niet door de gebruikte woorden uit te leggen in hun taalkundige betekenis, maar pas indien deze in verband worden gebracht met de bedoeling van de partijen, de aard en strekking van de overeenkomst, tijd en plaats en gebruiken, het gezond verstand, kortom met een verscheidenheid van omstandigheden.’

Echter, zelfs als het Hof met het vorenstaande een juiste rechtsnorm zou hebben toegepast en hier de taalkundige uitleg het primaat heeft, is de uitleg die het Hof geeft van de afspraken in VSO1 onbegrijpelijk of in ieder geval onvoldoende gemotiveerd. Uit de tekst van de overeenkomst en alle feiten en omstandigheden volgt namelijk buiten redelijke twijfel dat partijen de bedoeling hebben gehad om de afspraak te maken dat 1) de verstrekking van niet-verzilverde waardebonnen een belastbaar feit vormde, in elk geval tot eind 2012, en 2) dat belanghebbende het recht had het al dan niet belastbaar zijn van de verstrekking van niet-verzilverde waardebonnen vanaf 1 januari 2013 voor te leggen aan de bestuursrechter.

Dat dit de inhoud en de bedoeling van de VSO1 was volgt onmiskenbaar uit het volgende:

- •

Als partijen met VSO1 de bedoeling hadden gehad om overeen te komen dat de verstrekking van niet-verzilverde waardebonnen ook na 31 december 2012 zonder meer een belastbaar feit zou vormen, dan zou de afspraak in paragraaf 5 van dezelfde VSO1 dat belanghebbende vanaf het eerste tijdvak van 2013 over de verschuldigdheid van btw bij niet-verzilverde waardebonnen mag procederen zinledig zijn. De uitkomst van een dergelijke procedure zou dan immers op voorhand vaststaan. De afspraak in VSO1 dat over de discussie nauw overlegd zou worden in de bezwaarfase zou in dat geval ook onbegrijpelijk zijn.

- •

Hetgeen het Hof hiertegen in r.o. 5.8 aanvoert, namelijk dat er ook als sprake is van een belastbaar feit, nog steeds geprocedeerd kon worden over de maatstaf van heffing en/of het van toepassing zijnde tarief, is onbegrijpelijk of zelfs ongerijmd. In de vijfde bullet van de afspraken van VSO1 is immers tevens afgesproken: ‘De vergoeding voor de ‘no show’ volgt de btw-behandeling van de achterliggende prestatie’. Als deze vijfde bullet ook na 31 december 2012 van kracht zou zijn geweest, zou dit ook moeten gelden voor deze tweede volzin en zou procederen dus zonder meer zinledig zijn geweest.

- •

Partijen hebben eind 2012 bindende afspraken willen maken, ook om het verleden volledig af te kunnen sluiten. Hierbij is sprake geweest van ‘geven en nemen’, ook met betrekking tot de niet-ingewisselde waardebonnen. Hetgeen op dit punt was afgesproken zou ook voor de toekomst (na 2012) gelden, echter met één voorbehoud: voor de toekomst (na 2012) werd op een principieel punt (de btw-behandeling van niet-verzilverde waardebonnen) afgesproken dat, zo belanghebbende dit zou wensen, zij de bestuursrechter zou kunnen vragen hierover een knoop door te hakken. De tekst van VSO1 laat geen andere uitlegging toe, zodat het oordeel van het Hof onbegrijpelijk is dat de tekst van VSO1 diametraal anders zou zijn dan de uitleg die er aldus aan gegeven wordt.

- •

Volgens afspraak en zoals volgt uit VSO2 heeft belanghebbende vanaf Q1 2013 bezwaar gemaakt tegen de voldoening op aangifte van btw inzake de niet-verzilverde waardebonnen met het standpunt dat geen sprake is van een belastbaar feit noch van een vooruitbetaling in de zin van de Wet OB. Deze bezwaren zijn inhoudelijk in behandeling genomen door de Belastingdienst en niet afgedaan met een verwijzing naar de vijfde bullet uit VSO1. Hieruit volgt de wederzijdse bedoeling van partijen om vanaf 1 januari 2013 de btw-behandeling van niet-verzilverde waardebonnen ten principale ter discussie te stellen.

- •

In paragraaf 4.6 van VSO2 van 2015 is deze bedoeling bevestigd door de afspraak dat belanghebbende in 2016 opnieuw bezwaar zou maken (en beroep zou aantekenen) tegen de btw-behandeling van niet-verzilverde waardebonnen en dat de uitkomst van dit bezwaar en beroep (ambtshalve) leidend zou zijn voor de btw-behandeling voor alle tijdvakken vanaf 1 januari 2013. Blijkens VSO2 gingen partijen (of de Belastingdienst als één van de partijen) daarbij niet voetstoots ervan uit dat de juiste btw-behandeling zonder meer al zou voortvloeien uit de afspraken van VSO1. Anders zou de Belastingdienst immers niet als voorwaarde stellen dat ‘de administratie vanaf 1 januari 2013 rondom de niet ingewisselde waardebonnen voor eventueel onderzoek door partij B beschikbaar wordt gehouden’.

- •

Volgens afspraak heeft belanghebbende voor Q1 en Q2 2016 bezwaar gemaakt tegen de voldoening van btw op aangifte ter zake van de niet-verzilverde waardebonnen. Hierbij heeft belanghebbende blijkens alle tot op heden aangevoerde stukken steeds het standpunt ingenomen dat geen sprake is van een belastbaar feit. Dit standpunt is steeds inhoudelijk bestreden door de Belastingdienst; in geen enkele van de talrijke gedurende zes jaren uitgewisselde stukken heeft de Belastingdienst hierbij zich beroepen op de afspraak die in de eerste zin van de vijfde bullet van VSO1 is gemaakt. Hieruit blijkt buiten enige redelijke twijfel dat het de bedoeling van partijen is geweest om een inhoudelijke discussie te voeren over de rechtsvraag of sprake is van een belastbaar feit bij de verstrekking van niet-verzilverde waardebonnen.

- •

Hoewel dit niet expliciet in het Proces-Verbaal van de zitting is opgenomen, heeft de inspecteur ter zitting desgevraagd in eerste instantie verklaard dat zij de vijfde bullet van VSO1 nooit zo begrepen had als volgens de uitleg die het Hof haar voorhield. Na schorsing van de zitting heeft de inspecteur niet meer verklaard dan dat zij zich aan VSO1 als geheel gebonden acht. Over de betekenis van de slotalinea van punt 5 van VSO1 in samenhang met vijfde bullet van punt 4 van VSO1 heeft zij zich op de zitting niet uitdrukkelijk uitgelaten. Ook hieruit volgt dat de bedoeling die partijen met VSO1 hebben gehad duidelijk anders is geweest dan de uitleg die het Hof in zijn uitspraak eraan heeft gegeven. Dit heeft de Belastingdienst achteraf ook in een bedrijfsgesprek aangegeven.

- •

Het is binnen de btw-wereld een gegeven van algemene bekendheid dat de btw-behandeling van niet-verzilverde waardebonnen, die recht geven op een prestatie, een van de grotere, nog openstaande vraagstukken vormt, zeker in tijdvakken voorafgaand aan de nieuwe voucherregels die in de btw ingevoerd zijn per 1 januari 2019. Tegen deze achtergrond is het meer dan aannemelijk dat in het kader van ‘geven en nemen’ partijen tot en met 2012 vaststaande afspraken hebben gemaakt op dit punt (in het nadeel van belanghebbende) en dit punt voor toekomstige tijdvakken open hebben gelaten voor discussie.

Om al deze punten acht belanghebbende de uitleg van VSO1 van het Hof onbegrijpelijk dat voor het in geschil zijnde tijdvak tussen partijen zou zijn overeengekomen dat de verstrekking van een niet-verzilverde waardebon een belastbaar feit vormt. Op zijn minst is deze uitleg onvoldoende gemotiveerd. Belanghebbende stelt zich op het standpunt dat 1) de uitleg dat in het onderhavige tijdvak geen sprake is van een belastbaar feit, evident geen ‘diametraal andere uitleg’ is dan de taalkundige uitleg van VSO1 (waarin immers de mogelijkheid wordt geboden tot procederen over niet- verzilverde bonnen), nog afgezien ervan dat 2) onjuist is 's Hofs oordeel dat de taalkundige interpretatie zou moeten prevaleren boven de uit alle aangevoerde omstandigheden duidelijke bedoeling van partijen.

5.3. Derde middel: geen belastbaarfeit bij niet-verzilverde waardebonnen

Als uw college van oordeel is dat het eerste en/of tweede middel slaagt, dan treden de overwegingen ten overvloede van het Hof vanaf r.o. 5.10 in werking. In deze overwegingen ten overvloede oordeelt het Hof dat ook als dit niet zou volgen uit VSO1, sprake is van een belastbaar feit, ook als belanghebbende een niet-verzilverde waardebon heeft verstrekt en dat een dergelijk belastbaar feit niet is vrijgesteld van btw. In het derde tot en met vijfde middel voeren wij klachten aan tegen deze oordelen ten overvloede.

In het derde middel in hoofdzaak voeren wij aan dat het Hof in strijd met artikel 3 en 4 Wet OB 1968 en de afspraken in VSOi in r.o. 5.14 heeft geoordeeld dat de verstrekking van niet-verzilverde waardebonnen, de verstrekking van een recht ‘als zodanig’ is en daarmee een belastbaar feit vormt. Zo dit oordeel niet in strijd met de rechtsnormen zou zijn, is dit in ieder geval onbegrijpelijk of onvoldoende gemotiveerd op grond van de aangevoerde feiten.

Rechtens onjuist vanwege het ten onrechte abstraheren van de afspraken in VSO1 Bij de toelichting van dit middel stellen wij drie uitgangspunten voorop:

- •

Een belastingplichtige kan in ruil voor (de betaling van) één vergoeding slechts één prestatie onder bezwarende titel verrichten;

- •

Uit VSO1 volgt dat bij wel verzilverde waardebonnen deze ene prestatie onder bezwarende titel bestaat uit de verrichting van het arrangement; en

- •

Op het moment van verstrekking van de waardebonnen (moment 3 op de eerder opgenomen tijdslijn) is voor belanghebbende logischerwijze nog onzeker of de waardebon wel of niet verzilverd gaat worden, omdat een niet-verwaarloosbaar deel van de waardebonnen nooit verzilverd wordt, maar een groot deel ook wel (r.o. 2.6).

De logische gevolgtrekking uit deze drie vaststellingen is dat het Hof minimaal in strijd met VSO1 heeft geoordeeld door te oordelen dat op het moment van verstrekking van de waardebon een belastbaar feit plaatsvindt dat bestaat uit het verstrekken van een recht ‘als zodanig’. In dat geval zou immers bij latere verzilvering van de waardebon geen tweede prestatie onder bezwarende titel bestaande uit het verrichten van het arrangement kunnen plaatsvinden (één vergoeding leidt immers maar tot één prestatie), terwijl partijen nu juist onomstotelijk in VSO1 zijn overeengekomen dat belanghebbende deze prestatie wel verricht. Een vaststelling waaraan ook de inspecteur zich gebonden acht. Het kan niet zo zijn dat én de verstrekking van de waardebon (als het geven van een recht) én het feitelijk verstrekken van het arrangement de prestatie is waarvoor de klant een vergoeding betaalt.

Wij benadrukken hierbij dat het Hof in r.o. 5.5 de Rechtbank heeft gevolgd in het oordeel dat voor de duiding van de prestaties hetgeen hierover in VSO1 is afgesproken bepalend is.

Door toch te oordelen dat op het moment van verstrekking van de waardebon sprake is van de verstrekking van een recht als ‘zodanig’ volgt het Hof dus haar eigen uitgangspunt niet, handelt het in tegenspraak met de afspraken in VSO1 en treedt het zelfs ook op dit punt buiten de grenzen van de rechtsstrijd. Bovendien is deze gevolgtrekking al duidelijk vastgesteld door de Rechtbank in overweging 25 (‘voor zover eiseres of verweerder hebben vastgesteld dat op enig moment voorafgaand aan de verstrekking van [een arrangement] sprake is van de verstrekking van een recht op de (toekomstige) verstrekking van [dat arrangement], al dan niet belichaamd in de bon, is dat in strijd met de vso's.’) Het Hof is ten onrechte voorbijgegaan aan dit oordeel van de Rechtbank, met welk oordeel belanghebbende immers instemde.

Rechtens onjuist omdat geen sprake kan zijn van een recht ‘als zodanig’

Echter zelfs als wij abstraheren van de afspraken in VSO1, is het oordeel van het Hof dat sprake is van de verstrekking van een recht ‘als zodanig’ in strijd met de wet. Het Hof stoelt dit oordeel in r.o. 5.14 op de vaststelling dat de consument ‘de beschikkingsmacht’ over ‘het product c.q. dienst verkrijgt’. Deze beschikkingsmacht verkrijgt de consument, aldus het Hof, op het moment dat hij de waardebon elektronisch ontvangt. Daarmee is de uitgifte van de waardebon naar 's Hofs oordeel ‘de levering van een recht ‘als zodanig’’. Daarmee is de uitgifte van de bon een voltooide prestatie die moet worden beschouwd als een zelfstandig belastbaar feit, aldus nog steeds het Hof. Met deze toets heeft het Hof op de eerste plaats miskend dat de toets van de beschikkingsmacht is gereserveerd voor de levering van goederen. Bij de verstrekking van een waardebon (in ieder geval bij een digitale verstrekking, maar in onze visie zelfs bij een fysieke verstrekking) die in dit geval recht geeft op een arrangement is echter geen sprake van de levering van een goed. Alleen al om die reden is het oordeel van het Hof rechtens onjuist.

In de tweede plaats miskent het Hof dat de prestatie van belanghebbende, zoals ook in VSO1 vastgelegd, de verstrekking van een arrangement is. De waardebon is slechts een middel om tot deze verstrekking te komen, maar geen zelfstandig belastbaar feit. Het Hof heeft niet getoetst of en ook niet geoordeeld dat bij de verstrekking van de waardebon al daadwerkelijk het arrangement verbruikt kon worden. Dit is in onze visie om een aantal redenen overigens niet het geval:

- •

Op de eerste plaats moet de rechtsbetrekking voor het verrichten van het arrangement door de consument gesloten worden met de achterliggende aanbieder van het arrangement (door boeking op doorgaans de website van belanghebbende). Deze rechtsbetrekking ontstaat pas op het moment van boeking (moment 4 op de tijdslijn), zoals duidelijk volgt uit artikel 2.3 van de Algemene Voorwaarden tussen de aanbieder en belanghebbende. Ook bij toepassing van de commissionairsfictie kan er zonder rechtsbetrekking voor de prestatie geen sprake zijn van verbruik daarvan. Zonder deze rechtsbetrekking is de verstrekte waardebon btw-technisch betekenisloos en zonder deze rechtsbetrekking kan er btw-technisch geen sprake zijn van een belastbaar feit.

- •

Op de tweede plaats wordt een arrangement pas feitelijk verbruikt en vindt er dus een belastbaar feit plaats, als het arrangement daadwerkelijk verricht wordt. Dit volgt onomstotelijk uit een veelheid aan jurisprudentie van het Hof van Justitie. Wij voeren hier ter illustratie enkele voorbeelden aan:

- —

In het arrest Société thermale d'Eugénie-les-Bains ontving een consument na een aanbetaling het recht om gebruik te maken van een slaapkamer in een welbepaald hotel op een welbepaalde datum. Zelfs in deze situatie, waarbij het verstrekte recht verregaand meer specifiek is dan bij belanghebbende, oordeelde het HvJ dat bij het annuleren van de hotelkamer de aanbetaling geen vergoeding was voor een al verstrekt recht. Recent is dit arrest nader toegelicht in het Apcoa-arrest van het HvJ, waarin het HvJ oordeelt dat ‘in de zaak die heeft geleid tot het arrest van 18 juli 2007, Société thermale d'Eugénie-les-Bains (C-277/05, EU:C:2007:440), de betrokken dienst niet was verricht’ en daarom geen btw verschuldigd was.

- —

In het arrest Skarpa was sprake van de verstrekking van een recht (materieel vergelijkbaar met de verstrekking van een waardebon) om een welbepaald chalet gedurende een welbepaalde periode te gebruiken. Zelfs in deze situatie, waarbij het verstrekte recht verregaand meer specifiek is dan bij belanghebbende, oordeelt het HvJ dat het belastbaar feit ‘de toekomstige dienst’ betreft.

- —

In het arrest Budimex is in een overeenkomst bedongen dat Budimex een pand verbouwt. Deze prestatie is pas verricht nadat de verbouwing zelf daadwerkelijk is afgerond.

- •

Op de derde plaats is voor een recht ‘als zodanig’ nodig dat de toekomstige prestatie duidelijk identificeerbaar is. Dit is bij belanghebbende niet het geval, omdat tot het moment van boeking (moment 4 op de tijdslijn) de specifieke datum waarop de prestatie plaatsvindt en in veel gevallen ook de specifieke plaats (bijvoorbeeld welke sauna) en in voorkomend geval de presterende achterliggende aanbieder (bijvoorbeeld in het geval van franchisenemers of meerdere vakantieparken die in één deal meedoen) onbekend zijn, en soms nog andere specifieke elementen van het arrangement die bij boeking moeten worden ingevuld. Het moment van boeking heeft immers juist tot doel om het recht specifiek en identificeerbaar te maken en aldus een rechtsbetrekking voor het te verrichten arrangement tot stand te laten komen. In dit verband zij ook gewezen op het arrest MacDonald Resorts waarin bepaald is dat de verstrekking van zogeheten points rights geen belastbaar feit kunnen vormen, maar dat dit pas het geval is bij inwisseling voor een specifieke accommodatie, omdat pas dan het verblijf identificeerbaar wordt gemaakt.

- •

Op de vierde plaats heeft belanghebbende — zoals aangetoond in alle stukken van het hoger beroep — nog veel bemoeienis met het verstrekken van het arrangement, niet alleen door het boekingsproces dat in hoofdzaak verloopt via de website van belanghebbende (zie r.o. 2.5), maar ook door allerlei andere activiteiten, zoals een omvangrijke en actieve helpdesk. Als belanghebbende met de verstrekking van de waardebon haar belastbaar feit zou hebben verricht, is het ongerijmd dat zij hiervoor op een later moment nog essentiële activiteiten zoals de boeking moet verrichten.

Wij wijzen hiervoor opnieuw op het arrest Budimex, waarin het Hof van Justitie heeft geoordeeld dat, voor zover een element (de boeking) is bedongen en ‘in de sector van de dienstverrichting gangbare normen en standaarden weergeeft,… een formaliteit [vormt] die als zodanig deel uitmaakt van de dienst en dus van doorslaggevend belang is bij de beoordeling of deze dienst daadwerkelijk is verricht’.

- •