MtM (mark-to-market, ook wel genoemd marked-to-market)-waardering betreft waardering tegen de actuele marktwaarde

Rb. Rotterdam, 30-10-2024, nr. C/10/592479 / HA ZA 20-251

Uitspraak 30‑10‑2024

Inhoudsindicatie

Beroepsfout accountant. Fraude. Vie d'Or-arrest. Vertrouwen op jaarrekeningen. NV COS. Verhouding groepsaccountant-component accountant. Arbitraal vonnis. Tegenbewijs. Zie ook vonnissen van zelfde datum in vrijwaringszaken met rolnummers 20-250, 21-87 en 21-92

Partij(en)

vonnis

RECHTBANK ROTTERDAM

Team handel en haven

zaaknummer / rolnummer: C/10/592479 / HA ZA 20-251

Vonnis van 30 oktober 2024

in de zaak van

de coöperatie met uitgesloten aansprakelijkheid

COFCO COÖPERATIEF U.A.,

gevestigd te Amsterdam,

eiseres in de hoofdzaak,

eiseres in het incident ex artikel 843a en 22 Rv,

verweerster in het incident van EY NL ex artikel 843a Rv en 22 Rv,

advocaat mr. J.L. van der Schrieck te Amsterdam,

tegen

1. de rechtspersoon naar buitenlands recht

ERNST & YOUNG ACCOUNTANTS LLP,

gevestigd te Londen, Verenigd Koninkrijk,

gedaagde in de hoofdzaak,

verweerster in het incident van COFCO Coöp ex artikel 843a en 22 Rv,

eiseres in het incident ex artikel 843a Rv en 22 Rv,

advocaat mr. G.A.J. Boekraad te Amsterdam,

2. de rechtspersoon naar buitenlands recht

ERNST & YOUNG AUDITORES INDEPENDENTES S.S.,

gevestigd te Sao Paulo, Brazilië,

gedaagde in de hoofdzaak,

verweerster in het incident van COFCO Coöp ex artikel 843a en 22 Rv,

advocaat mr. S.J.H.M. Berendsen te Amsterdam.

Partijen worden hierna COFCO Coöp, EY NL en EY Brazilië genoemd.

1. De zaak in het kort

1.1.

Het gaat in deze zaak om de vraag of EY NL als voormalig accountant van Nidera B.V./ Nidera Capital B.V. en EY Brazilië als voormalig accountant van Nidera Brazilië aansprakelijk zijn omdat COFCO Coöp als koper van de Nidera-groep zou zijn misleid doordat jaarrekeningen van de Nidera-groep een onjuist beeld gaven van de financiële situatie van de groep. In een eerder tussenvonnis (ECLI:NL:RBROT:2023:38939) is geoordeeld dat Nederlands recht van toepassing is. Dit vonnis bevat de inhoudelijke beoordeling van de vorderingen van COFCO Coöp tegen EY NL en EY Brazilië.

1.2.

Het oordeel van de rechtbank in dit vonnis laat zich als volgt samenvatten.

1.2.1.

Binnen Nidera Brazilië is gefraudeerd. EY Brazilië heeft bij haar controlewerkzaamheden ten behoeve van de geconsolideerde jaarrekening van 2013 fouten gemaakt door met die fraude verband houdende onregelmatigheden in de MtM-waardering over het hoofd te zien. Voor zover COFCO Coöp door die fouten schade heeft geleden, is EY Brazilië daarvoor aansprakelijk. Ook bij de controlewerkzaamheden van EY Brazilië ten behoeve van de geconsolideerde jaarrekening van 2015 zijn fouten gemaakt en EY Brazilië is aansprakelijk jegens COFCO Coöp indien COFCO Coöp daarvan schade heeft geleden.

1.2.2.

Op EY NL rust geen risicoaansprakelijkheid op grond van artikel 6:171 BW voor fouten van EY Brazilië. Wel is de rechtbank voorshands van oordeel dat ook EY NL een beroepsfout heeft gemaakt bij haar controletaak ten aanzien van de geconsolideerde jaarrekening van 2013. EY NL heeft nagelaten de controle zo op te zetten en uit te (laten) voeren dat zij overeenkomstig de voorschriften in de NV COS over voldoende en geschikte controle-informatie beschikte om zich een oordeel te kunnen vormen over de juistheid van die jaarrekening. EY NL zal worden toegelaten tot tegenbewijs. Ten aanzien van de geconsolideerde jaarrekening 2015 staat vast dat EY NL een beroepsfout heeft gemaakt bij haar controletaak.

1.2.3.

De rechtbank oordeelt dat de mogelijkheid dat schade is of zal worden geleden door de hiervoor bedoelde beroepsfouten aannemelijk is. Het schadedebat zal verder gevoerd kunnen worden in een schadestaatprocedure.

2. De opbouw van dit vonnis

2.1.

Dit vonnis is opgebouwd als volgt.

- 1.

De zaak in het kort 1.1 - 1.2.3

- 2.

De opbouw van dit vonnis 2.1

- 3.

De procedure 3.1 - 3.2

- 4.

De positie van COFCO International Limited (CIL) 4.1 - 4.2

- 5.

De feiten die tussen alle partijen vaststaan 5.1 - 5.78

- 6.

De feiten die alleen tussen COFCO Coöp en EY NL vaststaan 6.1 - 6.4

- 7.

Het geschil in de hoofdzaak 7.1 - 7.3

- 8.

Het geschil in het incident op grond van artikel 843a Rv

en 22 Rv van COFCO Coöp 8.1 - 8.3

9. Het geschil in het incident op grond van artikel 843a Rv

en 22 Rv van EY NL 9.1 - 9.2

10. De beoordeling in de hoofdzaak

- De kern van het geschil 10.1

- Artikel 21 Rv 10.2 - 10.3

- De feitelijke uitgangspunten 10.4 - 10.9

- Het juridisch kader

Algemeen 10.10 - 10.14

De zorgplicht van EY NL - NV COS10.15 - 10.22

De zorgplicht van EY Brazilië - equivalent aan NV COS10.23 - 10.26

- EY NL is geen opdrachtgever van EY Brazilië en niet

aansprakelijk op grond van artikel 6:171 BW 10.27 - 10.32

- Stelplicht en bewijslast 10.33 - 10.34

- EY Brazilië en EY NL hadden in de relevante jaren een

zorgplicht jegens COFCO Coöp 10.35 - 10.38

- Boekjaar 2013 - de verwijten aan EY Brazilië

Algemeen 10.39 - 10.42

Formules valutaomzetting/ontbreken valutaomzetting 10.43 - 10.50

Contracten met leveringsdatum in het verleden 10.51 - 10.53

Dubbele contracten 10.54 - 10.56

Transport-, overladings- en loskostencorrectie

handelsvoorraden en handelscontracten 10.57 - 10.59

Tussenconclusie: tekortschieten van EY Brazilië 10.60 - 10.62

Materialiteit 10.63 - 10.71

Conclusie: EY Brazilië wegens beroepsfout aansprakelijk

voor zover COFCO Coöp schade lijdt 10.72 - 10.73

- Boekjaar 2013 - de verwijten aan EY NL 10.74 - 10.89

- Boekjaar 2013 - aannemelijkheid van de mogelijkheid

van schade 10.90 - 10.97

- Het vertrouwen op de geconsolideerde jaarrekening 2013 10.98 - 10.101

- Eindconclusie boekjaar 2013 10.102 - 10.103

- Boekjaar 2014 10.104 - 10.106

- Boekjaar 2015 - de verwijten aan EY Brazilië en EY NL 10.107 - 10.108

EY Brazilië 10.109 - 10.112

EY NL 10.113 - 10.116

Materialiteit 10.117

De overige verwijten aan EY NL en EY Brazilië 10.118

Aannemelijkheid van de mogelijkheid van schade 10.119

Het vertrouwen op de geconsolideerde jaarrekening 2015 10.120 - 10.127

Eindconclusie boekjaar 2015 10.128

- Overige beslissingen in de hoofdzaak

Geen tussentijds hoger beroep 10.129

Aanhouden alle overige beslissingen 10.130

11. De beoordeling in het incident ex artikel 843a Rv en ex

artikel 22 Rv van COFCO Coöp (over de controledossiers) 11.1 - 11.5

12. De beoordeling in het incident ex artikel 843a Rv en ex

artikel 22 van EY NL (over de processtukken van de

arbitrageprocedures) 12.1 - 12.4

13. De beslissing 13.1 - 13.11

3. De procedure

3.1.

Het verloop van de procedure blijkt uit:

- -

het vonnis van 26 april 2023 en de daarin genoemde processtukken;

- -

de conclusie van repliek in de hoofdzaak van COFCO Coöp, met producties 133 tot en met 184;

- -

de conclusie van antwoord van EY NL in het door COFCO Coöp ingestelde incident ex artikel 843a Rv en 22 Rv, met producties 43 tot en met 50;

- -

de conclusie van eis van EY NL in het incident ex artikel 843a Rv en 22 Rv, met producties 51 tot en met 54;

- -

de conclusie van antwoord van EY Brazilië in het door COFCO Coöp ingestelde incident ex artikel 843a Rv en 22 Rv, met producties 83 tot en met 88;

- -

de conclusie van dupliek in de hoofdzaak van EY NL, met producties 55 tot en met 317;

- -

de conclusie van dupliek in de hoofdzaak van EY Brazilië, met producties 89 tot en met 101;

- -

de conclusie van antwoord van COFCO Coöp in het door EY NL ingestelde incident ex artikel 843a Rv en 22 Rv, met producties 185 tot en met 187;

- -

de akte overlegging aanvullende producties van COFCO Coöp met producties 188 tot en met 201;

- -

de akte overlegging aanvullende producties van COFCO Coöp met producties 202 tot en met 209;

- -

de akte overlegging nadere producties van EY NL met producties 318 tot en met 320;

- -

de akte overlegging nadere producties van EY NL met productie 321;

- -

de akte houdende aanvullende producties van EY Brazilië met producties 102 tot en met 107;

- -

de voorafgaand aan de mondelinge behandeling van partijen ontvangen skeleton arguments;

- -

het proces-verbaal van de mondelinge behandeling op 26 maart 2024, voortgezet op 27 maart 2024, de ter zitting door partijen overgelegde spreekaantekeningen en de bij het proces-verbaal gevoegde brieven van 18 juli 2024 van mr. Kuijpers namens EY NL en van mrs. Berendsen en Attaïbi namens EY BR, en de reactie daarop van mr. Van der Schrieck namens COFCO Coöp (en CIL) van 2 augustus 2024.

3.2.

Ten slotte is vonnis bepaald.

4. De positie van COFCO International Limited (CIL)

4.1.

De vorderingen tegen EY NL en EY Brazilië zijn bij dagvaarding behalve door COFCO Coöp ook door Cofco International Limited (hierna: CIL) ingesteld. Op de regiezitting van 18 januari 2023 is afgesproken dat de procedure voor zover het CIL betreft wordt geparkeerd. Op de zitting van 26 en 27 maart 2024 is namens COFCO Coöp en EY NL voorgesteld dat zij zich na een vonnis in de zaak van COFCO Coöp nader zullen uitlaten over hoe het verder moet met de zaak van CIL. EY Brazilië heeft bij mail van 5 april 2024 aangegeven met dit voorstel te kunnen instemmen. Nu onderhavig vonnis een tussenvonnis is zal op de verdere gang van zaken zo nodig in een later stadium worden ingegaan. De zaak blijft dus vooralsnog geparkeerd ten aanzien van CIL.

4.2.

Volledigheidshalve merkt de rechtbank op dat dit ook geldt voor de incidenten voor zover die mede door en tegen CIL zijn ingesteld. De rechtbank beoordeelt deze incidenten in dit vonnis alleen voor zover ingesteld door en tegen COFCO Coöp.

5. De feiten die tussen alle partijen vaststaan

Partijen

COFCO

5.1.

COFCO Coöp is onderdeel van de COFCO-groep. De COFCO-groep is één van China’s grootste ondernemingen op het gebied van de productie van en handel in granen,

oliezaden en voedingsmiddelen. De aandelen in COFCO Coöp worden (indirect) gehouden door CIL (samen worden COFCO Coöp en CIL ook wel aangeduid als “COFCO c.s.”). De Chinese overheid houdt (indirect) een meerderheidsbelang in CIL. De overige aandelen in CIL worden gehouden door institutionele investeerders. De COFCO-groep heeft de politieke opdracht om bij te dragen aan het zekerstellen van de voedselvoorziening in China.

Nidera en Nidera Capital

5.2.

De Nidera-groep was een in Rotterdam gevestigde internationaal opererende onderneming die handelde in agrarische producten zoals granen en oliezaden. De families [familienaam 1] en [familienaam 2] hebben Nidera in 1920 opgericht en gedurende bijna 100 jaar als familiebedrijf geleid.

5.3.

Tot 28 februari 2014 was Nidera B.V. (hierna: Nidera) de topholding van de Nidera-groep. Daarna was Nidera Capital B.V. (hierna: Nidera Capital) de topholding.

5.4.

Het in 1940 opgerichte Nidera Sementes Ltda, hierna Nidera Brazilië (in citaten ook wel aangeduid als Nidera Sementes) richtte zich vanaf 2008 voornamelijk op de handel in granen en oliezaden en groeide in de jaren daarna uit tot de, op Nidera Argentinië na, meest winstgevende groepsentiteit van de Nidera-groep.

5.5.

[persoon A] (hierna: [persoon A] ) was in dienst van Nidera Brazilië en vanaf 2010 statutair bestuurder en CEO van Nidera Brazilië. [persoon A] was ook lid van het executive commercial team van de Nidera-groep. In oktober 2016 heeft [persoon A] ontslag genomen en Nidera verlaten.

EY NL

5.6.

EY NL is een internationaal werkzaam accountantskantoor. EY NL was als accountant verantwoordelijk voor de wettelijke groepscontrole van Nidera en later Nidera Capital als topholding van de groep. Zij controleerde de geconsolideerde jaarrekening van eerst Nidera en later Nidera Capital aan de hand van eigen onderzoek en de bevindingen van aan haar in het kader van de groepscontrole rapporterende component accountants.

EY Brazilië

5.7.

EY Brazilië (in de onderliggende stukken staat ook de naam Ernst & Young Terco Auditores Independentes S.S) is een accountantskantoor in Brazilië. EY Brazilië was als accountant van Nidera Brazilië verantwoordelijk voor de wettelijke controle van de jaarrekening van Nidera Brazilië. Daarnaast controleerde EY Brazilië de door Nidera Brazilië ten behoeve van de controle van de geconsolideerde jaarrekening van de Nidera-groep opgestelde reporting packages. Deze reporting packages zijn consolidatiestaten die door een dochtervennootschap aan de moedervennootschap worden aangeleverd ten behoeve van het opstellen van de geconsolideerde jaarrekening van die moedervennootschap. Het gaat hier om de gegevens van de dochtervennootschap die in die geconsolideerde jaarrekening moeten worden verwerkt. EY Brazilië rapporteerde haar bevindingen over de reporting packages aan EY NL, die ze op haar beurt gebruikte bij de groepscontrole.

De controleopdracht aan EY NL respectievelijk EY Brazilië

EY NL - Nidera / Nidera Capital

5.8.

EY NL heeft steeds in het kader van haar groepscontrolewerkzaamheden group engagement letters (hierna: de group engagement letters) gesloten met eerst Nidera en later Nidera Capital. In deze group engagement letters was onder meer, voor zover voor deze zaak van belang en verkort weergegeven, het volgende opgenomen: - het bestuur van de controlecliënt is verantwoordelijk voor de juistheid van het beeld dat de jaarrekening geeft - het voorkomen van fraude is primair de verantwoordelijkheid van het bestuur van de controlecliënt - de controle is niet ingericht op het opsporen van fraude en de accountant is niet verantwoordelijk voor het voorkomen van fraude - het bestuur van de controlecliënt is verantwoordelijk voor een zodanige interne controle dat financiële gegevens worden gepresenteerd die geen materiële onjuistheden bevatten door fraude of fouten - het bestuur van de controlecliënt moet bevestigen dat het verantwoordelijk is voor het opstellen, implementeren en onderhouden van interne controles om fraude te voorkomen en op te sporen

- de auditprocedure is niet bedoeld om fouten of fraude op te sporen in de reporting packages.

5.9.

De notulen van een op 20 maart 2013 gehouden vergadering van de audit committee van Nidera waarbij leden van de management board van Nidera en leden van het groepscontroleteam van EY NL aanwezig waren, luiden, voor zover relevant, als volgt:

“3. Audit Process

MI and RLM [leden management board Nidera; toevoeging rechtbank] have had a meeting with the Auditors on the FY2012 Audit Process. Some remarks: - In Brazil the audit was very weak (poor performance by EY), Singapore questions the value added of the audit and potentially a partner switch is required. TvL [lid audit committee Nidera; toevoeging rechtbank] suggests that MI sends-out a questionnaire to the 6 key countries for feedback and discussion with EY. MI confirms that JS [lid EY NL-team; toevoeging rechtbank] has already travelled to Brazil and the feedback has been discussed.

(…)

Moreover, EY Rotterdam [EY NL; toevoeging rechtbank] will undertake an onsite review of the EY Singapore, EY Argentina and EY Brazil team.

RLM and TvL emphasize that the intensity of the Audit in Brazil should be very high in view of the fast growth of the business and new people in the company.”

5.10.

EY NL stelde in het kader van de controleopdracht van Nidera/Nidera Capital jaarlijks een zogenaamd audit plan op dat zij deelde met de auditcommissie en het bestuur van Nidera/Nidera Capital.

5.11.

Boekjaar 2013 van Nidera liep van 1 oktober 2012 tot en met 30 september 2013.

In het Audit plan Nidera B.V. Financial year 2012/2013, gedateerd 22 april 2013 is op bladzijde 6 opgenomen dat Nidera Brazilië 26 % van het Income before tax en 16 % van de Total Assets vertegenwoordigt en dat voor Nidera Brazilië een full scope audit zal plaatsvinden. Een full (interoffice) scope audit gold volgens de Location scope definitions op bladzijde 5 voor een “Financially significant location based upon size” en hield in:

“Audit procedures performed on all significant accounts using materiality levels assigned by the primary office audit team for the consolidated audit.”

De Location scope definitions voorzagen ook in minder vergaande audits. Voor locaties die bijzonder waren vanwege specifieke risico’s instrueerde bijvoorbeeld het primary audit team de lokale onderzoekers over hoe het onderzoek moest worden ingericht. Als een locatie voor het oordeel over de geconsolideerde jaarrekening niet van belang was dan volstond onderzoek conform de lokale wettelijke controlevereisten met inachtneming van local materiality thresholds.

5.12.

Op bladzijden 9 en 10 van het Audit plan voor boekjaar 2013 is opgenomen onder “Areas of audit emphasis (continued) - Internal control” respectievelijk “Areas of audit emphasis (continued) - Accounting”:

5.13.

Boekjaar 2014 van Nidera liep van 1 oktober 2013 tot en met 30 september 2014.

Ook voor boekjaar 2014 was Nidera Brazilië door EY NL aangemerkt als

full scope

-locatie.

In het audit plan Nidera B.V. Financial year 2013/2014

, gedateerd op 17 maart 2014, heeft EY NL op bladzijde 4 onder meer Control environment Brazil

, Supplier advances Brazil

en Trading activities (a.o MTM valuation)

als main focus areas

voor de controle van boekjaar 2014 aangemerkt. De opsomming van Key Issues/Risk Areas

bevatte over MtM-waardering en valutaposities gelijke mededelingen als in het Audit plan

2013, maar ook:

5.14.

Boekjaar 2015 van Nidera Capital liep van 1 oktober 2014 tot en met 31 december 2015.

Ook in het Audit plan Nidera Capital B.V. Financial year 2014/2015 is de MtM-waardering als (een van de) main focus areas en als Key Issue/Risk Area aangemerkt door EY NL, met dezelfde toelichting als voor boekjaar 2013 en de toevoeging “We shall test base prices integrally”. Ook voor deze controleperiode is Nidera Brazilië aangemerkt als full scope-locatie.

EY Brazilië - Nidera Brazilië

5.15.

EY Brazilië en Nidera Brazilië legden hun afspraken omtrent de dienstverlening van EY Brazilië aan Nidera Brazilië over de periode 2013-2015 vast in vier, in de tijd op elkaar aansluitende, engagement letters. In deze engagement letters is, voor zover voor deze zaak van belang en verkort weergegeven, (uit het Portugees vertaald) het volgende opgenomen:- het bestuur van Nidera Brazilië begrijpt dat het verantwoordelijk is voor de juistheid van het reporting package, voor de interne controle in die zin dat het reporting package zonder onjuistheden door fouten of fraude kan worden opgesteld en voor het verstrekken van alle informatie aan EY Brazilië waarvan het weet dat deze relevant is voor het opstellen van de jaarrekening en het reporting package

- de audit wordt uitgevoerd overeenkomstig Braziliaanse en internationale auditnormen, op zo’n wijze dat redelijke zekerheid wordt verkregen dat het reporting package geen relevante onjuistheden door fouten of fraude bevat- beperkingen zijn inherent aan de auditprocedure waardoor het risico bestaat dat relevante onjuistheden in het reporting package niet worden opgemerkt; de audit is niet bedoeld om fraude op te sporen in het reporting package- Nidera Brazilië moet EY Brazilië op de hoogte brengen van aantijgingen van financieel wangedrag, die kunnen leiden tot fouten in de jaarrekening en het reporting package.

De samenwerking tussen EY NL en EY Brazilië; de interoffice engagement instructions

5.16.

Binnen het netwerk van EY-accountantskantoren geldt de EY Global Audit Methodology (hierna: de EY-GAM). De EY-GAM bevat voorschriften voor verschillende aspecten van de uitvoering van controlewerkzaamheden. De EY-GAM diende bij de audits van de Nidera groep te worden toegepast.

5.17.

EY NL is voor elk van de hier relevante boekjaren met EY Brazilië (en andere component accountants) interoffice engagement instructions overeengekomen. Deze luiden, voor zover voor deze zaak van belang, ieder jaar als volgt (met uitzondering van de datum onderin het schema - het citaat komt uit de interoffice engagement instructions voor boekjaar 2013):

“A-5 Significant risks, including risks of material misstatement due to fraud

We have identified the following significant risks of material misstatement of the group financial statements:

► SR: Valuation of forward position (estimation) - The forward positions are valued at mark-to-market, which can include subjective elements.

(…)

►FR: Bonus incentive structure - The bonuses for the commercial employees of the Company are determined based on results. This results in an increased incentives to positively influence the result for the period by the trading departments.

(…)A-6 Applicable auditing standardsWe are required to perform our audit in accordance with the auditing standards applicable in the Netherlands (i.e. Dutch GAAS). We ask you to perform the audit of the Group components in accordance with International Standards on Auditing (hierna: ISA; toevoeging rechtbank). Local EY Offices should perform the audit using the Ernst & Young Global Audit Methodology ('EY/GAM'). Your required reporting of results (Section C-10) contains a confirmation that you have complied with these audit requirements.

(…)

A-8 Key accounting and auditing issues

The following provides a summary of key accounting and auditing issues that may be encountered during the audit of various Nidera components. All component teams need to consider these issues to the extent applicable for their components.

► Full marked to market valuation of all commodity positions (except physical freight contracts, which are accounted for applying the Percentage-of-Completion method)”

5.18.

In de interoffice engagement letters is aangegeven dat ten aanzien van Nidera Brazilië een full scope audit diende plaats te vinden. Section B-3 van de interoffice engagement letters bepaalt daarover het volgende:

“B-3 Full scope engagements

Your component has been designated as a full scope engagement. The financial information of the component for which you are responsible will be included in the group financial statements of Nidera B.V. (…)

A full scope engagement requires the completion of all objectives in global EY GAM (…)

A full scope engagement also requires completion of the global primary substantive procedures (PSPs). Given the specific character of the applied marked-to-market accounting principle for the valuation of inventory balances and forward positions, we have included the mandatory (minimal) procedures to be performed in this respect.(…)

Note that regarding the trading and risk monitoring process, a controls-based audit approach should be applied.

(…)The procedures to be performed in connection to the MtM valuation during the substantive procedures should comprise the following procedures (at a minimum). Hereby we emphasize that the below procedures are included with the presumption that the implemented internal controls with regard to the trading and risk monitoring processes are operating effectively over the financial year. In case you identify any control deficiencies, other additional substantive procedures should be designed accordingly.

”.

5.19.

Op 19 en 20 juni 2013 heeft een Global Team Planning Event Nidera Audit plaatsgevonden waarbij de groepsaccountants van EY NL en (onder anderen) de verantwoordelijke partner van EY Brazilië aanwezig waren. Op de slides van de presentaties die bij dat evenement zijn getoond is, voor zover van belang, het volgende aangegeven:

“Planning and scoping

(…)

Identified areas of audit emphasis 2013

► Please closely review Section B-3 setting out specific required audit procedures to be performed by the component auditors. Outcomes should be reflected upon in the Interoffice reporting accordingly.

Risk assessment (…) Identified significant risks from a Group perspective:

► SR: Valuation of forward position (estimation) -The forward positions are valued at mark-to-market, which can include subjective elements.

(…)

Key audit and accounting matters (…)

► Mark to market valuation of commodity positions, including revenue recognition”

5.20.

De notulen van het Global Team Planning Event Nidera Audit van 19 juni 2013 luiden, voor zover hier van belang, als volgt:

“Management currently sees most risks in the Brazilian operations – fast growing/local financing and significant A&A matters. EY reinforced the local team for this year through the involvement of [persoon B] , who was formerly involved as partner in the audit of ADM and has significant experience in the business;(…)JM/JS elaborate on the developments regarding Project Swan (confidential) and the potential participation of a minority shareholder in the business. This approach is followed to obtain additional equity/funds to grow the business.”

5.21.

EY Brazilië stelde ten behoeve van EY NL ook een Fraud considerations form op. Het Fraud considerations form van 16 juli 2013 met betrekking tot het boekjaar 2013 luidt, voor zover hier van belang, als volgt:

“P06 Identify risks of material misstatement due to fraud and determine responses of EY GAM requires that we identify the risks of material misstatement due to fraud and obtain sufficient appropriate audit evidence regarding these risks through designing and implementing appropriate audit responses.

(…) This form guides us through the EY GAM requirements of P06_Identify risks of material misstatement due to fraud and provides guidance on documentation requirements.(…)Document below the identified risks of material misstatement due to fraud, giving consideration to the information gathered in Part 1 of this form. Where appropriate, document the key observations from the evaluation of fraud risk factors that resulted in the identification of each risk of material misstatement due to fraud.

”

5.22.

Aan de hand van de interoffice engagement instructions en na afstemming met Nidera Brazilië stelde EY Brazilië (onder meer) een Audit Strategy Memorandum (hierna: het ASM) op, waarin de planning van al haar controlewerkzaamheden werd vastgelegd. Zij informeerde EY NL over haar bevindingen door middel van het ASM, het hierna te bespreken Summary Review Memorandum, een Summary of Audit Differences en een Interoffice Opinion.

5.23.

In het Summary Review Memorandum (hierna: het SRM) gedateerd 11 november 2013 zette EY Brazilië haar bevindingen naar aanleiding van de door haar ten behoeve van het reporting package bij Nidera Brazilië uitgevoerde controlewerkzaamheden uiteen. Het SRM maakte onderdeel uit van het reporting package. Het SRM ten aanzien van boekjaar 2013 luidt, voor zover hier van belang, als volgt:

“The purpose of this Summary Review Memorandum is to report Primary Team on the applied audit strategy, our audit findings and the conclusions reached.

3. SCOPE OF PROCEDURES

We are engaged to perform a full scope audit on the group reporting package of NIDERA SEMENTES LTDA (NIDSEM) as of September 30, 2013.

According to the Nidera B.V. interoffice engagement instructions 2013, the assigned tolerable error ('TE') amounts to USD 3.7 million (refer to Section B-1 of the interoffice engagement instructions). The SAD nominal amount is determined at USD 1.0 million.

(…)

5. Significant changes to the audit strategy

(…)

5.1

Statutory audit— Materialitv considerations

As described in our ASM dated at July 16, 2013, we change the % of the materiality consideration for local purpose, as noted bellow:

Basis: Same as informed in our ASM.

PM: we changed the % for PM, from 1.0% to 0.5%. We decreased the PM to 0.5% for local purposes to keep the same level informed by primary team.

TE: Same as informed in our ASM

NA (SAD): Same as informed in our ASM

We highlight that we used the lowest TE to identify significant accounts and perform substantive audit

procedures tests (threshold).

6. Audit strategy applied on identified significant risks

In the interoffice engagement instructions dated May 16, 2013 Primary Team identified the following significant risks of material misstatement of the group financial statements:

► SR: Valuation of forward position (estimation) -The forward positions are valued at mark-to-market, which can include subjective elements.

(…)Provide a brief description of how each significant risk was assessed during your audit. Any other significant risks (SR/FR) that were identified locally also have to be included in the overview below.

ldentified significant risk | Audit response and conclusions |

SR: Valuation of forward position | We compared the market prices used by Nidera with the price catalogue tested and sent by primary team as October 22, 2013. No significant differences were identified. We also compared the data used for the fair value valuation with the auxiliary controls. No significant differences were identified. We also compared the physical positions and open positions with forward position just to confirm that the Company is "hedged" in its positions. Such comparison is showed in section 9 of our SRM. |

SR: Counter party and country exposure risk | We evaluated the advance to farmers at September 30, 2013 in order to identify any specific risk that should be considered for determining the reasonability of allowance for losses. We obtained the position paper prepared by Nidera HQ and the respective documentations provided by NidSem (eg: new agreement; appraisal report of assets given in guarantee; reasonableness of allowance of losses etc). Additionally, we sent to mainly suppliers confirmation letter to check the amount recorded as obligations balances and prepayments given by Nidera to these suppliers. For this step, no contingencies were identified. Regarding the audit conclusion for advance to suppliers observed in position paper prepared by Nidera HQ, please refer to topic 8. |

(…)

8. Significant Accounting and Auditing Matters and Their Resolution

Indicate below the significant accounting and auditing issues addressed during the audit (including follow-up on significant risks). Attach separate memo(s) as required to fully explain a particular issue and its resolution.

Please separate your reported matters in the following sections:

1) Accounting and Auditing matters;

2) Tax matters;

3) IT-matters (ITRA).

Please report your matters using the following format

Issue | Discussed with management (Y/N) |

(…)

(…)

9. Other specific attention areas

In line with Section B-3 of the Interoffice Engagement Instructions dated May 16, 2013, we have performed specific procedures on the MtM valuation of the inventory balances and forward positions. The outcome of our procedures hereon have been adequately reflected upon in the documented response on the identified A&Amatter related to the marked-to-market valuation.(…)

11. Unusual Transactions/Events/Fraud/compliance with local rules and regulation (ISA 240/ISA 250)

(…)

No unusual transaction/event/fraud were identified during our audit procedures.

(...)18. Conclusion

The issues as noted during the audit and the current status of the audit are included in this memorandum.

(…)

”

Het SRM is ondertekend door de verantwoordelijke partner van EY Brazilië, [persoon B] (hierna: [persoon B] ). EY NL gebruikte het SRM voor haar controle van de geconsolideerde jaarrekening.

De (goedkeurende verklaringen bij de) geconsolideerde jaarrekeningen van de Nidera-groep van 2013, 2014 en 2015

2013

5.24.

In een document van EY NL van 29 november 2013, genaamd “2013 audit results and other information Report to the Supervisory and Management Board” is, voor zover van belang, het volgende opgenomen:

“Within the group, the most significant change in control environment occurred in Brazil, where SAP was being implemented this year. As is normal in an implementation phase, we still carried out a substantive audit since logical access and segregation of duties were not yet properly set up during the year (e.g. use of so-called "super users"). We have agreed with the company that we will perform a gap analysis on logical access and segregation of duties later this year. We further note that the company still uses a lot of spreadsheets, such as for the critical mark to market valuations. Spreadsheets are by definition more difficult to control and prone to errors.

We note that Nidera's Brazilian operations are still relatively young and thus less established (compared to e.g. Argentina) and that significant growth and investments are planned for this, in essence, higher risk country. The foregoing is in contrast with the fact that the group's oversight over Brazil appears to be less than with other areas. We note in this context various areas where we believe improvements or actions are needed:(…)

We have specifically looked at the following matters and have used data analytics (based on the complete set of journal entries for the year) to review to what extent anomalies have occurred at the various locations (e.g. Nidera B.V., Nidera Argentina S.A., Nidera Sementes, CAT Singapore):

(…)

Reviews on MTM results (extensive analyses of open positions as of yearend including e.g. comparison of shipping terms and cost estimates at contract level)”

5.25.

De geconsolideerde jaarrekening van Nidera over het boekjaar 2013 (hierna: de geconsolideerde jaarrekening 2013) is op 29 november 2013 van een goedkeurende verklaring voorzien door EY NL, op 13 december 2013 vastgesteld en op 20 december 2013 bij het handelsregister gedeponeerd.

2014

5.26.

De geconsolideerde jaarrekening van Nidera over het boekjaar 2014 (hierna: de geconsolideerde jaarrekening 2014) is op 28 november 2014 voorzien van een goedkeurende verklaring door EY NL.

2015

5.27.

De geconsolideerde jaarrekening van Nidera Capital over het boekjaar 2015, dat liep van 1 oktober 2014 tot en met 31 december 2015 (hierna: de geconsolideerde jaarrekening 2015), is op 22 april 2016 door EY NL van een goedkeurende verklaring voorzien en op 24 mei 2016 vastgesteld.

De boekhoudsystemen van Nidera Brazilië

5.28.

Nidera Brazilië maakte in de hier relevante periode gebruik van Maxicon. Maxicon is een contractmanagementsysteem/database. In Maxicon werden kerngegevens uit contracten, die Nidera Brazilië met (coöperaties van) boeren sloot voor de levering van bulkgoederen, opgenomen. Dat betrof onder meer het soort product en de prijs. De contracten zelf werden niet in Maxicon opgeslagen.

5.29.

Sinds december 2012 gebruikt Nidera Brazilië het (digitale) boekhoudprogramma SAP. In SAP staan alle leveringen onder de hiervoor bedoelde contracten en alle voorraden. Alle transacties in de afzonderlijke grootboekrekeningen in SAP vormen samen het (digitale) grootboek. De gegevens die nodig waren om de (geconsolideerde) balans en winst- en verliesrekening op te stellen, werden automatisch door SAP gegenereerd en verstuurd naar het hoofdkantoor van Nidera in Rotterdam voor verwerking in de geconsolideerde jaarrekening.

5.30.

Contractgegevens uit Maxicon en voorraadgegevens uit SAP werden door Nidera Brazilië overgezet in een Excel-bestand, de MtM-spreadsheet. Aan de MtM-spreadsheet werden externe informatie, zoals marktprijzen en kosten, en formules toegevoegd door Nidera Brazilië. Op die manier werd in de MtM-spreadsheet berekend wat de MtM-waarde van de handelscontracten en de voorraden was.

5.31.

[persoon C] (hierna: [persoon C] ), country controller bij Nidera Brazilië, bereidde maandelijks een MtM-spreadsheet voor die werd besproken met [persoon A] . Volgens een door [persoon C] ten behoeve van COFCO c.s. afgelegde schriftelijke verklaring instrueerde [persoon A] [persoon C] tijdens die besprekingen om een grote hoeveelheid aanpassingen door te voeren in de MtM-spreadsheets. [persoon C] volgde die instructies op.

5.32.

De definitieve versie van de maandelijkse MtM-spreadsheet werd verstrekt aan de financiële afdeling van Nidera Brazilië. De resulterende, totale MtM-waarde van de handelscontacten en voorraden werd vervolgens door die financiële afdeling (handmatig) via journaalposten ingevoerd in SAP.

5.33.

In (met name) 2014 sloot Nidera Brazilië ook contracten waarbij de koopprijs nog niet was vastgesteld ten tijde van de koop, welke worden aangeduid als PAF-contracten (price-to-be-fixed). Nidera Brazilië verwerkte deze contracten als kortlopende schuld in de grootboekrekeningen. Als de koopprijs op de balansdatum nog niet was vastgesteld, werd het contract op basis van de geldende marktprijs in de balans verwerkt. Het verschil tussen de registratie in het grootboek en de MtM-waarderingen werd berekend in de PAF-spreadsheet. De PAF-spreadsheet van boekjaar 2014 eindigde op een positief bedrag van USD 17 miljoen.

De 2014-transactie

5.34.

In 2013 startte Nidera een veilingproces onder de codenaam “Project Swan” met als doel het aantrekken van financiering door middel van uitgifte van een (minderheids)aandelenbelang aan een externe investeerder.

5.35.

COFCO (Hong Kong) Limited (hierna: COFCO HK) heeft EY China ingeschakeld om een due diligence-onderzoek uit te voeren in verband met een mogelijke deelname aan het hiervoor bedoelde veilingproces.

5.36.

In een financial vendor presentation van 22 november 2013 heeft de Nidera-groep ten behoeve van bieders een overzicht gegeven van haar financiële positie, gespecificeerd naar land en productsoort. Onderaan de sheets van deze presentatie is steeds aangegeven:

“DISCLAIMER: All information in this pack is draft and subject to AGM. Nidera's audited financial

statements will be available after 11th December 2013.”

5.37.

Op 20 december 2013 - dus nadat de geconsolideerde jaarrekening 2013 op 13 december 2023 was vastgesteld - heeft COFCO HK een final bid letter aan Nidera Capital verstrekt. Hierin heeft COFCO HK drie voorstellen gedaan (Binding Offers A, B en C) voor deelneming in Nidera onder verschillende voorwaarden. De voorstellen varieerden ten aanzien van de omvang van de deelneming en de toegekende enterprise values. Elk van deze voorstellen bevat een overzicht met een financiële onderbouwing. Daarin is achter verschillende posten “Audited financial statements” opgenomen. Dit document luidt verder, voor zover hier van belang, als volgt:

“China is the most important destination market for global agricultural commodities. By 2025, we estimate that 200 million tons of agricultural products will need to be imported to satisfy domestic consumption, and there is now a consensus within the Chinese government of the need to leverage both global and domestic resources to ensure long-term food security. COFCO, as the market leader with 50 million tons of processing and trading volume and 18 million tons of annual imports, enjoys the full support of the Chinese government in implementing this strategy.”

5.38.

Op 28 februari 2014 is tussen Nidera en Nidera Capital enerzijds en COFCO HK anderzijds een Share Sale and Subscription Agreement (hierna: de SSSA) gesloten tot verkoop van 51% van de aandelen in Nidera aan COFCO HK.

5.39.

In de SSSA is het volgende overeengekomen: - een rebalancing clausule op basis van de EBITDA 2014, 2015 en 2016, met een garantie op tenminste 85% van de geprognotiseerde EBITDA over de boekjaren 2013/2014, 2015 en 2016 (artikel 2.5.1).

- -

een aanpassing van het aantal te leveren aandelen op basis van de boekwaarde van Nidera bij closing op 14 oktober 2014 (artikel 2.3).

- -

een garantie op de balance sheet 2012/2013, winst- en verliesrekening en cashflow statement van Nidera (artikel 7.1.1 en Schedule 6).

5.40.

Op grond van een Deed of Assignment van 9 oktober 2014 is de positie van koper bij de SSSA door COFCO HK conform artikel 11.10.2 SSSA overgedragen aan COFCO Coöp. Bij de Deed of Assignment is voorts conform artikel 11.10.3 (i) de positie van doelvennootschap en uitgever van nieuwe aandelen door Nidera overgedragen aan Nidera Capital en (ii) de positie van verkoper bij de SSSA door Nidera Capital overgedragen aan Cygne B.V. (hierna: Cygne), een special purpose vehicle speciaal opgericht voor dit doel. Daarmee werd COFCO Coöp de koper en Cygne de verkoper bij de SSSA, en Nidera Capital de doelvennootschap.

5.41.

Op 14 oktober 2014 sloten COFCO Coöp, COFCO HK, Nidera Capital en Cygne een Supplemental Agreement (hierna: de SA). In de SA is de garantie opgenomen dat het eigen vermogen van Nidera per 14 oktober 2014 - de closing datum - minimaal USD 793.197.000 zou bedragen (artikel 3.1 van de SA).

5.42.

De levering van 51% van de aandelen in Nidera Capital door Cygne aan COFCO Coöp vond plaats op 14 oktober 2014. De prijs die voor de aandelen werd betaald door COFCO Coöp is USD 1.288.749.000.

Onregelmatigheden bij andere onderdelen van de Nidera-groep

5.43.

In 2015 werden onregelmatigheden ontdekt bij de in Rotterdam gevestigde biofuel-afdeling van Nidera, die tot een aanzienlijke overwaardering leidden (hierna: de biofuel-kwestie).

5.44.

Begin 2016 werden onregelmatigheden ontdekt bij de zadendivisie van Nidera Argentinië (hierna: de seeds-kwestie).

De discussie over de boekhoudkundige behandeling van het valutaverlies op aanbetalingen bij Nidera Brazilië

5.45.

Eind 2015/begin 2016 heeft een discussie plaatsgevonden over de vraag of op de door Nidera Brazilië aan boeren gedane aanbetalingen (de prepayments) cash flow hedge accounting kon worden toegepast om valutaverliezen ontstaan door een daling van de waarde van de Braziliaanse real ten opzichte van de US dollar af te dekken. De discussie ging erom of de gedane aanbetalingen onder International Accounting Standard (hierna: IAS) 21 gebruikt konden worden voor deze vorm van accounting. Daarbij was het beoogde doel dat de valutarisico’s op de aanbetalingen binnen de balans van Nidera konden worden afgedekt door valutarisico’s in tegengestelde richting op andere balansposten. De discussie richtte zich erop of de aanbetalingen kwalificeerden als monetary of als non-monetary onder IAS 21.

5.46.

Uit een e-mailwisseling van 12/14 december 2015 volgt dat Nidera Brazilië in verband met deze discussie bij “EY Advisory Services Brazilië” informatie heeft ingewonnen over IAS 21. Op 17 december 2015 schreef [persoon D] van Nidera Brazilië per e-mail aan onder meer [persoon C] en [persoon B] , voor zover relevant:

“Aiming to be all on the same page and speeding up the process of finalizing the hedge accounting

structure, as well as aligning timing and schedules, today we had a call between the Netherlands team

( [persoon E] and [persoon F] ) and the Brazil team ( [persoon C] and myself), as well as Ey Brasil ( [persoon B] and

[persoon G] ). It was settled that:

a) part of the advance payments that do not have a fixed price will be used as a hedging instrument as

they are essentially monetary items.”

5.47.

Een intern e-mailbericht van Nidera Brazilië van 21 januari 2016 van [persoon D] aan [persoon H] , met in CC onder meer [persoon C] , luidt, voor zover relevant, als volgt:

“In order for us to align on the previous discussion on prepayments, I share with you some material on the subject and reinforce the understanding (discussed with EY Brazil and the team from the Netherlands) that the prepayment is not a monetary item, so it cannot be used as a financial instrument. I took the liberty of copying EY's Hedge Accounting manager who was part of the discussion and [persoon C] .”

5.48.

[persoon E] , director Group Consolidation and Reporting van Nidera heeft op 21 januari 2016 het volgende aan twee partners van EY NL gemaild:

“Naar aanleiding van onze lunch meeting stuur ik je een overzicht welke wij hebben ontvangen t.a.v. de aanpassingen mbt hedge acc.

Zoals je kunt zien zitten grote wijzigingen in t.o.v eerdere berekeningen. Een uitgebreider memo ontbreekt nog op dit moment.

Zoals toegelicht het belangrijkste is dat pre-payments niet langer zijn aangemerkt als hedge instruments. Tevens blijkt uit nadere onderzoek dat een groot gedeelte van de pre-payments ook in voorgaande jaren onterecht als monetary items zijn behandeld. Dit is ook nog nooit uit een audit gekomen.

Derhalve zou ik jullie willen vragen om scherp te zijn tijdens de controle van Brazil op dit soort items. Het is ook belangrijk dat het team goed kijkt naar de behandeling van de koersen van de relateerde forward purchase contracten welke gelinkt zijn met deze pre-payments.”

De ontdekking van de onregelmatigheden in de boekhouding van Nidera Brazilië

5.49.

In juni 2016 heeft de groeps-CFO van Nidera - [persoon I] (hierna: [persoon I] ) - naar aanleiding de biofuel- en de seeds-kwestie een group-wide balance sheet review (hierna: de balance sheet review) gelast.

5.50.

Tussen 21 en 25 juni 2016 vond bij Nidera Brazilië een on-site review door het balance sheet review team plaats. Op 27 juni 2016 verscheen een conceptrapport met voorlopige bevindingen van deze review. Daaruit volgde dat er concrete aanwijzingen waren voor verschillende risico's die een significante potentiële impact hadden op de cijfers van Nidera Brazilië, welke risico’s verder werden onderzocht.

5.51.

Op 28 juni 2016 werden deze voorlopige bevindingen besproken met het groepsbrede review team en het management en finance team van Nidera Brazilië.

5.52.

Een e-mailwisseling tussen [persoon I] en [persoon J] (assistant general manager bij de M&A-afdeling van COFCO Coop, hierna: [persoon J] ) van 28 juni 2016 luidt, voor zover hier van belang, als volgt:

[persoon J] :“I learned some information today re our Brazil receivables as below. If that's true it would be very serious. So I first resort to you on this for the approach. The background you may know, is that some of our suppliers apply for the bankruptcy. Let me know your thoughts.

the defaults Nidera Brazil should have in its books, not sure about provisions or accruals which might be verified.

[naam 1] : $5.0 min (colateral of CCGL shares vesting in 2025 for the value of $3 min)

[naam 2] : $20.0 min (swine slaughter house chattel mortgage - no material value)

[naam 8] : $ 2.0

[naam 3] : $5.1 ml

[naam 4] : $10.0 min (mortgage of the company's office- no material value)

[naam 5] : $10.5 min (mortgage - not sure)

[naam 6] : $2.4 min

[naam 7] : $3.3

Total $58.3

Certainly there are other cases we don't know. All of the above mentioned cases are of public knowledge.”

[persoon I] :

“Thanks for this.

I need to follow up on [naam 8] but otherwise I recognize all of these names from the NROR (Nidera risk and opportunity report) that is presented to each audit committee. There are provisions against some and the values I have are slightly different - I suspect down to exchange rates.

I am reviewing each of these with the Brazil team today (by coincidence) as part of my Balance Sheet review initiative to make sure we understand how collectible these are and whether the security that backs a number of these is collectible in the current economic environment. I suspect that we will need to get more work done on this prior to reaching a conclusion.

The auditors reviewed these at year end as only [naam 5] is new and we adjusted some further this year based on current circumstances.

I will report back when I have greater clarity. As I say, I suspect we will need to get updated legal opinions and or valuations before I can get comfortable with the values we support, so I don't expect a full answer today.”

[persoon J] :

“That's great. As long as you are aware of this I am highly confident. Thank you.”

5.53.

In een document van de Nidera-groep met de naam AUC update Balance sheet review van 7 september 2016 staat, voor zover hier relevant, over Nidera Brazilië het volgende:

“Report on visit to Brazil 3-4 November 2016

Items found with potential material BS and PNL impact. An action list is has been agreed and the local team is working on the follow-up. Second review session is scheduled for September/October.”

5.54.

Een rapport van 7 november 2016 van [persoon I] over een site visit bij Nidera Brazilië luidt, voor zover hier van belang, als volgt:

“I was notified of two issues in Brazil. The first in the Grains and Oilseeds business, where initial work to reconcile two Balance Sheet accounts indicates a charge of $109m, although this should be taken as a final number at this stage.”

5.55.

Op basis van voorlopige schattingen in november 2016 werd er binnen de Nideragroep vanuitgegaan dat circa USD 125 miljoen zou moeten worden afgeboekt.

Het onderzoek van PwC naar de onregelmatigheden bij Nidera Brazilië

5.56.

PwC heeft naar aanleiding van de uitkomsten van de balance sheet review in opdracht van Nidera Capital forensisch onderzoek gedaan naar handmatige boekingen op de Prepayment FX Variation grootboekrekening van Nidera Brazilië (hierna: de Prepayment FX). Volgens een conceptrapport van PwC van 28 november 2016 hebben in de periode van september 2014 tot en met september 2016 voor een bedrag van USD 154,2 miljoen handmatige aanpassingen in de administratie plaatsgevonden. Daarmee waren automatisch gegenereerde valuta-omzettingen van aanbetalingen aan boeren in verband met handels(termijn)contracten volgens de actuele wisselkoers teruggedraaid. Deze handmatige boekingen vonden plaats op de Prepayment FX. Daarvan ziet een afboeking van USD 83,1 miljoen op boekjaar 2015. Volgens PWC was het “(…) extremely unusual for such large manual journals to be recorded without any supporting evidence.”

5.57.

Een tussentijds rapport van PwC van 3 februari 2017 luidt, voor zover van belang, als volgt:

“Analysis of the US$154m manual adjustment to the FX on prepayments account

We have found no evidence that the US$l54m manual adjustment as at 30 November 2016 to the Prepayment FX Variation account is a valid accounting entry. Whilst we do not have corroborative evidence for the booking of the US$154m manual journal, several factors indicate that the most likely explanation is that this journal was a means to reconciling the accounting P&L to the management P&L.

(…)

As such we believe the US$154.2m should be recorded in the P&L accounts based upon how the balance has moved during those years. We have not analysed the tax treatment of these adjustments.

We have identified 4 reasons as to why there might have been differences between the accounting P&L and the management P&L.

1. Inaccurate Foreign Exchange (FX) exposures(…)2. Differences between the sources of data used to record the Mark-to-Market (MtM) of open contracts in the management and accounting(…)

3. Inaccuracies in the MtM recorded in the accounting P&L.(…)”

5.58.

Na het onderzoek van PwC resulterend in de hiervoor genoemde rapporten heeft Nidera PwC opdracht gegeven tot het instellen van verdere onderzoeken bij Nidera Brazilië. Het eindrapport van PwC van 9 oktober 2017 luidt, voor zover hier van belang, als volgt:

“None of the evidence we have found in relation to the items apportioned above suggests the need for further reversals or write-offs to be made. During 2016, downside adjustments totalling USD $219 million were applied (which included the USD $154 million adjustment) and, based on the procedures performed as part of this engagement, we are not aware that any of the specific issues highlighted in this report that still need to be addressed.”

De claim onder de garanties van de 2014-transactie, de emergency arbitration en de 2016-transactie

5.59.

COFCO Coöp heeft op 12 april 2016 een notice of claims ingediend bij Cygne voor de vorderingen die zij vanwege de bij De Nidera-groep geconstateerde onregelmatigheden op grond van de SSSA en SA op Cygne meende te hebben. Zo meende COFCO Coöp op grond van de rebalancing clausule recht te hebben op 14,5% additionele aandelen in Nidera. In de maanden daarna hebben COFCO c.s. en Cygne onderhandeld over een schikking.

5.60.

In augustus 2016 zijn COFCO c.s. en Cygne overeengekomen dat Cygne het resterende aandelenbelang aan COFCO Coöp zou verkopen tegen een koopprijs waarin de claims van COFCO op grond van de 2014-transactie en de rebalancing van 14,5% waren verdisconteerd.

5.61.

Op 22 augustus 2016 sloten COFCO c.s. en Cygne een Share Purchase Agreement (hierna: de SPA) op grond waarvan COFCO Coöp het resterende 49% aandelenbelang - in de visie van COFCO Coöp feitelijk 34,5% vanwege het 14,5% additionele aandelenbelang waarop COFCO Coöp op grond van de rebalancing clausule jegens Cygne meende aanspraak te hebben - van Cygne zou overnemen. Op 22 augustus 2016 sloten COFCO c.s., COFCO HK, Nidera Capital en Cygne ook een Settlement Agreement waarin partijen afstand deden van alle mogelijke claims uit de SSSA en de SA, op voorwaarde dat de SPA ge-closed zou worden.

5.62.

In november 2016 kondigde Cygne aan een emergency arbitration (arbitraal kort geding) aanhangig te maken bij de International Chamber of Commerce (de ICC) om de closing van de 2016-transactie af te dwingen. In plaats daarvan stelde Cygne een vordering in kort geding voor de Nederlandse overheidsrechter in, waarin zij vanwege de overeengekomen arbitrageclausules niet-ontvankelijk werd verklaard.

5.63.

Op 27 januari 2017 hebben COFCO Coöp en CIL een emergency arbitration bij de ICC aanhangig gemaakt. COFCO Coöp en CIL vorderden in die procedure medewerking van Cygne aan de closing van de SPA, onder de voorwaarde dat (onder meer) een deel van de koopsom in escrow werd geplaatst. Cygne heeft in die procedure een tegenvordering ingesteld, eveneens strekkende tot nakoming door COFCO Coöp en CIL van de SPA.

5.64.

Bij vonnis in emergency arbitration van 14 februari 2017 is Cygne veroordeeld om mee te werken aan de closing van de SPA, onder storting van een deel van de koopsom groot USD 187.500.000,- in escrow.

5.65.

De closing van de 2016-transactie heeft vervolgens plaatsgevonden op 28 februari 2017, onder storting van USD 187.500.000,- in escrow. Hiermee werd COFCO Coöp houder van alle aandelen in Nidera Capital.

De mededeling ingevolge artikel 2:362 lid 6 BW

5.66.

Op 11 april 2017 hebben Nidera en Nidera Capital de volgende openbare mededeling gedaan:

“Statement pursuant to article 2:362 (6) DCC This is a statement pursuant to article 2:362 (6) DCC. Recently, we discovered facts and circumstances in respect of the, previously adopted, financial statements 2014 for the financial year as from 1 October 2013 until 30 September 2014 of Nidera B.V. and Nidera Capital B.V., which made us decide to issue this statement.

As of financial year 2015, Nidera B.V. is consolidated in the financial statements of Nidera Capital B.V (…)

In 2015, Nidera was confronted with accounting irregularities in the financial statements 2014 which were material, however not of such severity that a statement pursuant to article 2:362 (6) DCC was required. The financial statements 2015 of Nidera Capital B.V. included a restatement of the comparative figures to correct for the errors which were disclosed in the financial statements 2015 in note 2 and 34. At the end of 2016 it appeared that there also have been accounting irregularities in the financial statements 2015. Very recently it became clear with a reasonable degree of certainty that these accounting irregularities also related to 2014 and prior years. As a consequence, in the financial statements 2016 the comparative figures have been restated and this matter has been disclosed in note 2.

The cumulative effect of these accounting irregularities are of such magnitude to the financial statements 2014 of Nidera B.V. and Nidera Capital B.V. that we decided to issue this statement under article 2:362 (6) DCC. For the most recent insight in the financial position of Nidera Capital B.V. reference is made to the financial statements 2016 issued on April 11, 2017.

”

5.67.

De accountantsverklaring daarbij van EY NL luidt als volgt:

“Auditor's statement

Statement of the Independent Auditor pursuant to article 2:362 (6) DCC

To: the management board of Nidera B.V. and Nidera Capital B.V.

We have taken notice of the attached combined statement pursuant to article 2:362 (6) DCC dated 11 April 2017 from the management board of Nidera B.V. and Nidera Capital B.V., Rotterdam. The board of both entities is responsible for the content of this statement. Based on our examination of the financial statements 2016 and additional examination, we concur with the combined statement of both boards.”

5.68.

Gelijktijdig met deze accountantsverklaring heeft EY NL haar goedkeurende verklaring voor de jaarrekening 2014 ingetrokken.

De geconsolideerde jaarrekening van Nidera Capital van het boekjaar 2016

5.69.

In de geconsolideerde jaarrekening van Nidera Capital van het boekjaar 2016 (hierna: de geconsolideerde jaarrekening 2016) is het volgende opgenomen:

In het onderdeel “Management Board Report”:

“1. Accounting Irregularities

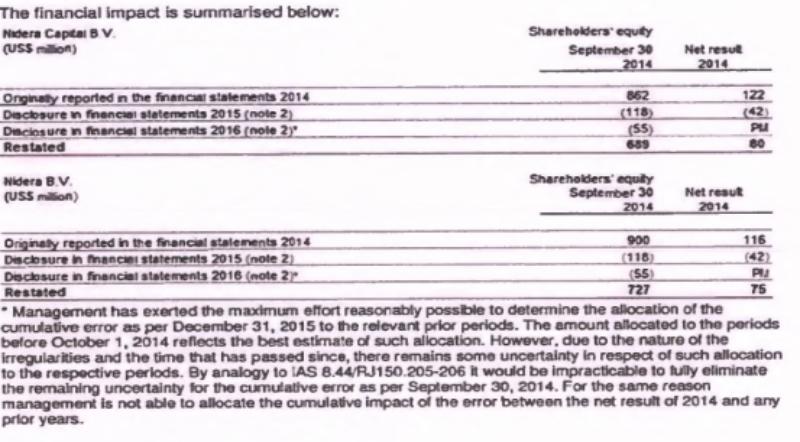

Past events (Biofuel fraud and Argentina seeds restatement) uncovered weaknesses relating to the internal control environment of Nidera. These events had a negative impact on our results for the year 2015. The new executive leadership has taken a number of initiatives to strengthen the control environment over and above the 2015 Improvement Plan primarily for the Rotterdam office implemented last year. A number of control improvement projects were initiated, including a group-wide Balance Sheet review to ensure the integrity of the Group Balance Sheet. This resulted in the discovery of a significant overstatement in the Brazil balance sheet. The overstatement was found in prepaid expenses and the Mark to Market (MTM) measurement of forward contracts and related to inappropriate accounting entries made only at local level. We immediately commissioned internal and external investigations and launched an internal project plan to strengthen the internal control environment in Nidera Sementes (Brazil). More details are provided in the Risk Management section of this report. The overstatement in Nidera Sementes relates to the period 2014-2016 (total amount of US$ 154 million before tax, US$ 102 million after tax), which has been adjusted for and resulted in a restatement of the comparative figures, which is disclosed in Note 2 of the 2016 financial statements. The cumulative error as per December 31, 2015 amounted to US$ 55 million (decrease of shareholder equity, after tax). Management has exerted the maximum effort reasonably possible to determine the allocation of the cumulative error as per December 31, 2015 to the relevant prior periods. The amount allocated to the periods before October 1, 2014 reflects the best estimate of such allocation. However, due to the nature of the irregularities and the time that has passed since, there remains some uncertainty in respect of such allocation to the respective periods.

(…)

5. Risk Management

(…)

In the last few years Nidera was faced with fraud and accounting regularities. In 2015 ('Biofuel fraud" and "Argentina seeds restatement”) we uncovered weaknesses relating to the internal control environment of Nidera. And in 2016 we discovered that the prepayments and MTM forward contracts accounts in the Nidera Sementes business (Brazil) was overstated. The overstatement relates to the period 2014-2016. This makes clear that our internal control environment did not function adequate for a longer period.

(…)

Internal Control

(…)As mentioned earlier in this report the Balance Sheet review in 2016 was a key initiative to assure the Integrity of our balance sheet and the implementation of the Internal Control System is a key part of the effort to ensure that appropriate controls are in place at all times to maintain the integrity of the Company's accounts and avoid losses associated with control failures. In addition the Company successfully implemented the recommendations from the 2015 Improvement Plan and initiated an Improvement plan to strengthen the Internal control environment in Brazil.”

Note 2 van de Notes to the consolidated financial statements, in “SECTION 1 GENERAL INFORMATION, BASIS OF PREPARATION AND ACCOUNTING POLICIES” luidt: “2. RESTATEMENTS AND SELECTED FINANCIAL ITEMS IMPACTING THE RESULT AND EQUITY

Brazil overstatement

A significant overstatement identified in Brazil related to the prepaid expenses (at the end of 2015 and 2014) and the MTM measurement of forward contracts (at the end of 2014). Significant effort has been made to determine the appropriate restatements as per the respective balance sheet dates. This process included the Involvement of Group Control, Internal Audit and external advisor. Based on this process this resulted in a restatement of the comparative figures. The restatement is specified as follows:

5.70.

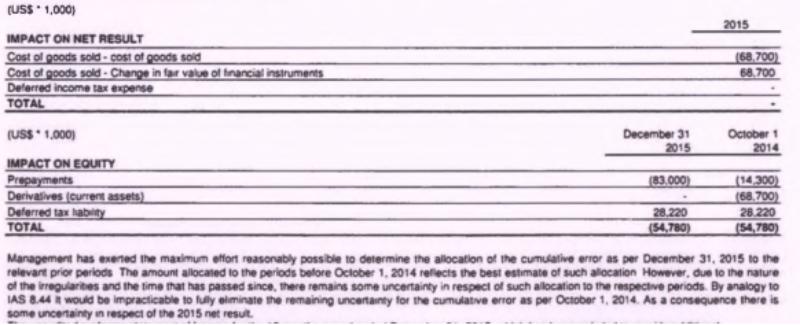

De in de geconsolideerde jaarrekening 2016 onder de specificatie van de restatement opgenomen overwaardering van USD 83 miljoen bij “Prepayments” betreft de Prepayment FX. Het in die specificatie opgenomen bedrag van USD 68,7 miljoen bij “Derivates (current assets)” betreft de overwaardering van de MtM-waardering.

5.71.

De geconsolideerde jaarrekening 2016 is op 11 april 2017 door EY NL van een goedkeurende verklaring voorzien en door Nidera Capital vastgesteld op 19 april 2017. Nidera Capital vroeg daarbij expliciet aandacht voor de in paragraaf 1 van het Management Board Report en note 2 in section 1 bij de jaarrekening beschreven significante overwaardering van de Braziliaanse dochtervennootschap “related to the prepaid expenses (at December 31, 2015 and October 1, 2014), and the MTM-measurement of forward contracts (at October 1, 2014)”, en de daarop gebaseerde herziening van de cijfers. EY NL trok in vrijwel identieke bewoordingen als gebruikt door Nidera Capital dezelfde conclusies over de toerekening van de cumulatieve overwaardering aan de relevante perioden en oorzaken, en schreef dat deze kwestie niet afdeed aan haar (goedkeurend) oordeel.

De arbitrage tussen COFCO c.s. en Cygne leidend tot het vonnis van 24 februari 2020

5.72.

In een arbitrageprocedure bij de ICC hebben COFCO Coöp en CIL tegen Cygne vorderingen ingesteld op grond van (onder meer) bedrog bij de 2014- en de 2016-transactie. Die vorderingen waren gebaseerd op de stelling dat Cygne bij de 2014-transactie gegevens over de financiële situatie van Nidera verkeerd heeft voorgesteld aan en opzettelijk heeft achtergehouden voor COFCO Coöp en CIL, en dat Cygne ook bij de 2016-transactie cruciale informatie heeft achtergehouden voor COFCO Coöp en CIL.

5.73.

In het vonnis in deze procedure (hierna: het aansprakelijkheidsvonnis) is door arbiters – sterk verkort en zakelijk weergegeven - het volgende geoordeeld: - er moet van worden uitgegaan dat de boekhoudkundige onregelmatigheden geen vergissingen waren maar opzettelijke manipulaties (randnummer 790) - [persoon A] was nauw betrokken bij de manipulaties (randnummer 804) - bij Nidera Brazilië was onvoldoende governance (randnummer 843) - COFCO Coöp en CIL hebben afstand gedaan van alle claims met betrekking tot het aandeelhouderschap van Nidera behalve van claims op grond van bedrog (randnummer 864 en 866) - er is sprake van bedrog bij de 2014-transactie maar dit bedrog is niet toe te rekenen aan Cygne (randnummer 1137)

- er is sprake van bedrog bij de 2016-transactie nu [persoon K] (directielid van Nidera en later Nidera Capital) vóór de uitvoering van de SPA bekend was met de resultaten van de balance sheet review maar deze niet met COFCO Coöp en CIL heeft gedeeld en dit bedrog is toe te rekenen aan Cygne (randnummer 1138).

5.74.

De beslissing van het aansprakelijkheidsvonnis - waarin COFCO Coöp is gedefinieerd als ‘COFCO’- luidt, voor zover hier van belang, als volgt:

“- Declares that Cygne has committed a tort against COFCO, being the concealment of the results of the B/S review before COFCO entered into the SPA and the Settlement Agreement;

- Declares that Cygne is liable for all losses suffered by COFCO as a consequence of such tort;

- Orders Cygne to pay damages to COFCO as a consequence of such tort, as to be quantified in the second phase of this arbitration;”

5.75.

Tegen het aansprakelijkheidsvonnis zijn geen rechtsmiddelen ingesteld.

Het vervolgvonnis in de arbitrage tussen COFCO en Cygne van 11 mei 2022

5.76.

In het op 11 mei 2022 in arbitrage gewezen vonnis (hierna: het quantum-vonnis) is op basis van vermogensvergelijking de schade van COFCO Coöp en CIL bepaald. Arbiters hebben – zeer verkort en zakelijk weergegeven – als counterfactual scenario het meest aannemelijk geacht dat indien het bedrog van Cygne zou zijn uitgebleven, [persoon K] COFCO Coöp en CIL zou hebben ingelicht over de bevindingen uit de balance sheet review, en dat die mededeling erin zou hebben geresulteerd dat COFCO Coöp en CIL voor de 2014-transactie USD 123,8 miljoen minder zouden hebben betaald aan Cygne. Dat bedrag is (onder meer) toegewezen in het quantum-vonnis.

5.77.

Cygne heeft voldaan aan de veroordeling uit het quantum-vonnis.

5.78.

Cygne is bij het gerechtshof Amsterdam een procedure tot vernietiging van het quantum-vonnis gestart. Die vordering is door het gerechtshof Amsterdam bij uitspraak van 23 juli 2024 afgewezen.

6. De feiten die alleen tussen COFCO Coöp en EY NL vaststaan

6.1.

Het ASM van EY Brazilië van 16 juli 2013 luidt, voor zover thans van belang, als volgt:

“2 Background(…) The purpose of this Audit Strategy Memorandum is to report Primary Team on the overall audit strategy, as discussed and agreed by the component audit team during the Team Planning Event

(…)

3. SCOPE OF PROCEDURES

We are engaged to perform a full scope audit on the group reporting package of Nidera Sementes Ltda (NidSem) as of September 30, 2013. (…)8. Significant risks

In the interoffice engagement instructions dated May 16, 2013, Primary Team identified the following significant risks of material misstatement of the group financial statements:

► SR: Valuation of forward position (estimation) - The forward positions are valued at mark-to-market, which can include subjective elements.

(…)

Provide a brief description of the planned audit strategy in relation to these identified risks. When you

conclude that specific risks are not relevant for your component, please include your rationales resulting in this conclusion. Any other significant risks (SR/FR) that were identified locally also have to be included in the overview below.

(…)10. Significant Accounting and Auditing Issues

Indicate below the significant accounting and auditing issues, including a brief description of the plan to address them.

(…)

(…)

12. Unusual Transactions/Events/Fraud (ISA 240)

Provide below how you will address unusual transactions/events/fraud during your audit.

Also during your team planning events make sure you held a team's discussion about the susceptibility of the entity's financial statements to material misstatement, and in particular, due to fraud and to material misstatement associated with related party relationships and transactions.

16. Changes in CRAand effect on our audit strategy in the table below, we document the significant changes in our combined risk assessment from the prior period and the effect on our audit strategy in the current period.

6.2.

Tussen 28 en 31 oktober 2013 heeft EY NL een site visit afgelegd in Brazilië waarbij zij zowel met EY Brazilië als het management van Nidera Brazilië heeft gesproken. Een van dat bezoek opgesteld memo luidt, voor zover hier van belang, als volgt:

“During this internal day we discussed the following topics

(…)

• IT matters, ITGC are considered ineffective for 2013 audit.

(…)”

Een tijdens dat bezoek door EY Brazilië getoonde presentatie luidt, voor zover van belang, als volgt:

“5. Fraud and significant risks

(…)

►Valuation of forward position (estimation) (SR)

► Review of contracts (sampling) and exposure of open contracts (purchases and sales)”

6.3.

EY NL stelde aan de hand van onder meer de reporting packages van EY Brazilië een eigen Summary Review Memorandum voor de Nidera-groep als geheel op en legde haar werkzaamheden als groepsaccountant vast in een “ISA 600 Group Enabler” (een instrument dat wordt gebruikt om vast te leggen op welke manier de groepsaccountant voldoet aan NV COS 600). Dit ongedateerde document vermeldt vooraan “Date of Financial Statements 30-09-2013” en voorts:

“This enabler is applicable for the Primary Team, the team responsible for opining on the group financial statements (i.e., the financial statements of either the holding or the intermediate holding).

This enabler can be used to document the procedures to meet the requirements of the EY GAM supplement for multilocation engagements (i.e., ISA 600) for the audit of the group financial statements.”

Het sluit af met de conclusie:

“Based on the work performed we conclude that we have performed sufficient audit procedures/work to perform our role as group auditor of Nidera BV and that we can issue an unqualified auditor's report on the consolidated financial statements for the year ended 30 September 2013.”

6.4.

Op 22 januari 2016 heeft EY NL aan [persoon B] van EY Brazilië voor zover relevant het volgende gemaild:

“ [persoon E] informed us last week that they have had an extensive review of the various FX positions and related hedges, which I understand you have been involved in (we were both involved on the cash flow hedge part earlier).

Typically [persoon E] flagged that we/EY did not spot errors in this assessment in the past (which again is their responsibility in the first, second and third place).

He does want to stress to us that our audit and review of these position should be sufficient robust and in depth to ensure that matters are accounted properly going forward.

I trust your team now has a firm handle on this matter.

Feel free to contact us if you want more details (I do not understand all the numbers/impact disclosed below but we will also follow up with [persoon E] at the center)”.

7. Het geschil in de hoofdzaak

7.1.

COFCO Coöp vordert dat de rechtbank bij vonnis, voor zover rechtens mogelijk uitvoerbaar bij voorraad:

- a.

verklaart voor recht dat elk van EY NL en EY Brazilië onrechtmatig heeft gehandeld jegens COFCO Coöp en hoofdelijk aansprakelijk is voor de daardoor ontstane schade, nader op te maken bij staat;

- b.

verklaart voor recht dat EY NL op grond van artikel 6:171 BW aansprakelijk is voor de fouten gemaakt door EY Brazilië tijdens de werkzaamheden van EY Brazilië ten behoeve van de accountantscontrole van de geconsolideerde jaarrekening van Nidera en aansprakelijk is voor de daardoor ontstane schade, deze schade nader op te maken bij staat;

- c.

EY NL en EY Brazilië hoofdelijk veroordeelt tot het vergoeden van de door COFCO Coöp geleden schade, nader op te maken bij staat, te vermeerderen met de wettelijke rente als bedoeld in artikel 6:119 BW vanaf 14 oktober 2014 respectievelijk 28 februari 2017, zijnde de data waarop COFCO Coöp aandelen in het kapitaal van Nidera heeft verkregen, althans vanaf een door de rechtbank in goede justitie te bepalen datum, en

- d.

EY NL en EY Brazilië hoofdelijk veroordeelt in de kosten van het geding, alsmede in de gebruikelijke nakosten (zowel zonder als met betekening), te vermeerderen met de wettelijke rente als bedoeld in artikel 6:119 BW vanaf veertien dagen na de datum van de uitspraak.

7.2.

EY NL voert verweer. EY NL concludeert tot het niet-ontvankelijk verklaren van COFCO Coöp in haar vorderingen, althans tot het afwijzen daarvan, met veroordeling van COFCO Coöp, bij vonnis uitvoerbaar bij voorraad, in de kosten van de procedure.

7.3.

EY Brazilië voert verweer. EY Brazilië concludeert tot het bij vonnis, uitvoerbaar bij voorraad, niet-ontvankelijk verklaren van COFCO Coöp in haar vorderingen, althans tot het ontzeggen van die vorderingen aan COFCO Coöp, met veroordeling van COFCO Coöp in de proceskosten en nakosten, beide vermeerderd met wettelijke rente.

8. Het geschil in het incident op grond van artikel 843a Rv en 22 Rv van COFCO Coöp

8.1.

COFCO Coöp vordert dat de rechtbank bij vonnis, voor zover rechtens mogelijk uitvoerbaar bij voorraad, op grond van artikel 843a Rv en/of artikel 22 Rv:

- a.

EY NL veroordeelt en/of beveelt binnen veertien dagen na het wijzen van het vonnis aan COFCO Coöp afschrift van de EY NL Bescheiden, zoals nader omschreven in de incidentele conclusie van eis, althans door de rechtbank in goede justitie te bepalen bescheiden, te verstrekken;

- b.

EY Brazilië veroordeelt en/of beveelt binnen veertien dagen na het wijzen van het vonnis aan COFCO Coöp afschrift van de EY Brazilië Bescheiden, zoals nader omschreven in de incidentele conclusie van eis, althans door de rechtbank in goede justitie te bepalen bescheiden, te verstrekken;

en

EY NL en EY Brazilië hoofdelijk veroordeelt in de kosten van dit incident, alsmede in de gebruikelijke nakosten (zowel zonder als met betekening), te vermeerderen met de wettelijke rente als bedoeld in artikel 6:119 BW vanaf veertien dagen na de datum van het vonnis.

8.2.

EY NL voert verweer. EY NL concludeert tot afwijzing van de incidentele vordering, met veroordeling van COFCO Coöp in de kosten en nakosten, te vermeerderen met de wettelijke rente.

8.3.

EY Brazilië voert verweer. EY Brazilië concludeert tot het bij vonnis, uitvoerbaar bij voorraad, niet-ontvankelijk verklaren van COFCO Coöp in haar vordering, althans COFCO Coöp die vordering te ontzeggen, met veroordeling van COFCO Coöp in de proceskosten en nakosten, vermeerderd met de wettelijke rente.

9. Het geschil in het incident op grond van artikel 843a Rv en artikel 22 Rv van EY NL

9.1.

EY NL vordert dat de rechtbank bij vonnis, voor zover mogelijk uitvoerbaar bij voorraad, op grond van artikel 843a Rv en 22 Rv:

- a.

COFCO Coöp veroordeelt om binnen veertien dagen na de datum van het te wijzen vonnis aan EY NL afschriften te verstrekken van de in paragraaf 3.4 van de eis in incident gespecificeerde Bescheiden, althans van de door de rechtbank in goede justitie te bepalen bescheiden, door afgifte daarvan aan de advocaat van EY NL;

- b.

COFCO Coöp veroordeelt in de kosten van dit incident, alsmede in de gebruikelijke nakosten, te vermeerderen met de wettelijke rente vanaf veertien dagen na de datum van het vonnis,

althans COFCO Coöp te bevelen deze bescheiden in het geding te brengen binnen veertien dagen na het te wijzen vonnis.

9.2.

COFCO Coöp voert verweer. COFCO Coöp concludeert tot het bij vonnis, uitvoerbaar bij voorraad, afwijzen van de vorderingen van EY NL in het incident, met veroordeling van EY NL in de kosten en nakosten, te vermeerderen met de wettelijke rente.

10. De beoordeling in de hoofdzaak

De kern van het geschil

10.1.

De geconsolideerde en door EY goedgekeurde jaarrekeningen van Nidera respectievelijk Nidera Capital van de boekjaren 2013, 2014 respectievelijk 2015 gaven volgens COFCO Coöp geen juist beeld van de financiële situatie van de Nidera-groep en in het bijzonder Nidera Brazilië. COFCO Coöp stelt bij haar investeringsbeslissingen die hebben geleid tot de 2014-transactie en bij de 2016-transactie te zijn afgegaan op deze jaarrekeningen. Volgens COFCO Coöp hebben EY NL en EY Brazilië hun zorgplicht jegens COFCO Coöp geschonden door de boekhoudkundige onregelmatigheden, die tot overwaarderingen van materieel belang hebben geleid, niet op te merken bij hun controles. Daarom acht COFCO Coöp EY NL en EY Brazilië uit onrechtmatige daad aansprakelijk voor de schade die COFCO Coöp als gevolg daarvan lijdt en heeft geleden.

EY NL en EY Brazilië betwisten dat op hen enige zorgplicht jegens COFCO Coöp rustte en voor zover dat wel zo zou zijn, dat zij die zorgplicht hebben geschonden. Daarnaast betwisten EY NL en EY Brazilië (onder meer) dat COFCO Coöp op de jaarrekeningen heeft vertrouwd en dat zij schade heeft geleden.

Artikel 21 Rv

10.2.

Zowel EY NL en EY Brazilië als COFCO Coöp voeren aan dat hun wederpartij feiten en omstandigheden onjuist en misleidend heeft gepresenteerd in de processtukken en ook feiten die van belang zijn voor de beoordeling van de zaak heeft achtergehouden, en dat de rechtbank daaraan consequenties dient te verbinden.

10.3.

Het is niet ongebruikelijk en niet per definitie in strijd met artikel 21 Rv dat een partij met name die feiten voor het voetlicht brengt die het eigen standpunt ondersteunen. In dit geval ziet de rechtbank aan weerszijden niet dat sprake is van een zodanig onjuiste of selectieve weergave van feiten dat de rechtbank daardoor op het verkeerde been is gezet. Van bewuste leugens is niet gebleken en een aantal kennelijk onjuiste standpunten is teruggenomen en gecorrigeerd. Partijen hebben bovendien ruimschoots gelegenheid gehad om op elkaars stellingen en standpunten te reageren. Voor consequenties als door partijen bepleit ziet de rechtbank dan ook geen aanleiding.

De feitelijke uitgangspunten

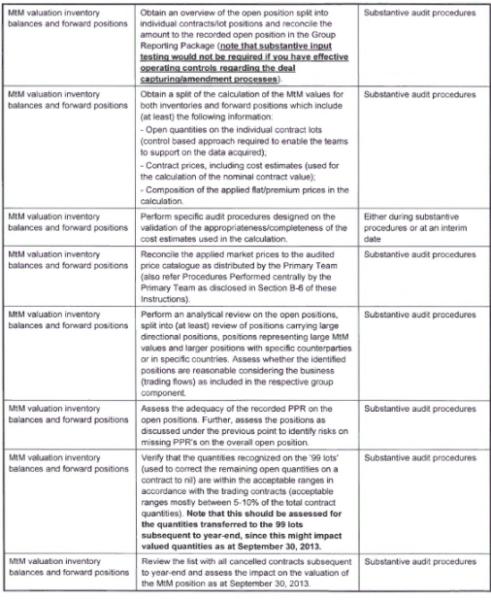

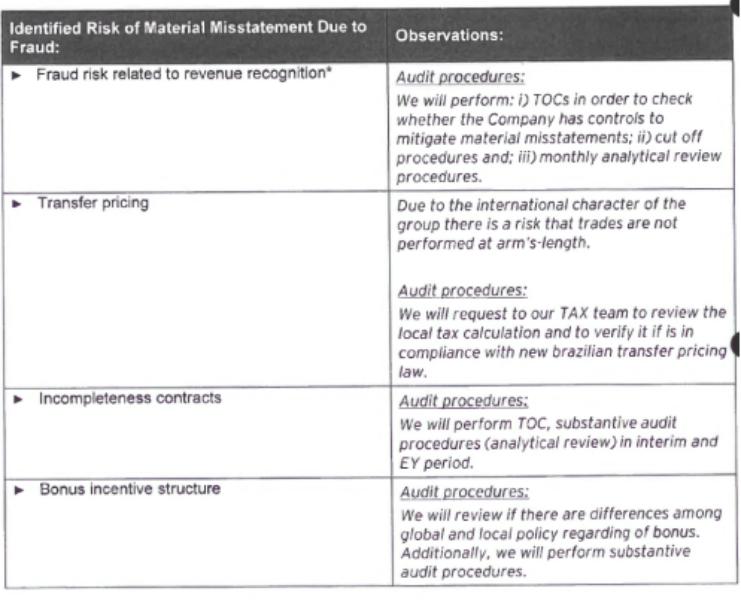

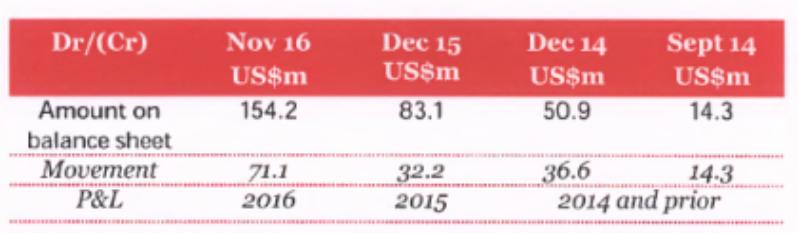

10.4.