HR, 24-10-2025, nr. 22/02951

Uitspraak 24‑10‑2025

Inhoudsindicatie

Antidumpingrechten; posten 7306 en 7307 van de GN; onderscheid tussen enerzijds buizen en pijpen en holle profielen, van ijzer of van staal, en anderzijds hulpstukken (fittings) voor buisleidingen (bijvoorbeeld verbindingsstukken, ellebogen, moffen), van ijzer of van staal.

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 22/02951

Datum 24 oktober 2025

ARREST

in de zaak van

[X] GmbH (hierna: belanghebbende)

tegen

de STAATSSECRETARIS VAN FINANCIËN

op het beroep in cassatie tegen de uitspraak van het Gerechtshof Amsterdam van 14 juni 2022, nr. 21/00224, op het hoger beroep van de Inspecteur tegen een uitspraak van de Rechtbank Noord-Holland (nr. HAA 19/987) betreffende aan belanghebbende uitgereikte uitnodigingen tot betaling van antidumpingrechten en de daarbij gegeven beschikkingen inzake rente op achterstallen.

1. Geding in cassatie

1.1

Belanghebbende, vertegenwoordigd door R. Andringa, heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.De Staatssecretaris, vertegenwoordigd door [P], heeft een verweerschrift ingediend.

1.2

Belanghebbende heeft op 17 september 2024 verzocht om de Staat te veroordelen tot een vergoeding van immateriële schade wegens overschrijding van de redelijke termijn die geldt voor de behandeling van het cassatieberoep.De Minister van Justitie en Veiligheid heeft schriftelijk gereageerd op het hiervoor bedoelde verzoek om vergoeding van immateriële schade en zich gerefereerd aan het oordeel van de Hoge Raad.

2. Uitgangspunten in cassatie

2.1

Op 18 juni 2015 respectievelijk 2 december 2015 heeft belanghebbende een douaneaangifte gedaan voor het brengen in het vrije verkeer van goederen die door belanghebbende worden aangeduid als pijpnippels. In de aangifte zijn de goederen omschreven als “hulpstukken voor buisleidingen van ijzer van staal met schroefdraad (steel nipples)” met vermelding van postonderverdeling 7307 99 10 van de Gecombineerde Nomenclatuur (tekst van 1 januari 2015 tot en met 31 december 2015; hierna: de GN). Volgens de aangifte zijn de goederen van oorsprong uit de Volksrepubliek China.Bij de vrijgave van de goederen heeft belanghebbende douanerechten betaald naar het bij tariefpostonderverdeling 7307 99 10 behorende tarief van 3,7 procent.

2.2

In maart 2017 heeft de Inspecteur bij belanghebbende een administratieve controle ingesteld naar de juiste tariefindeling van de door belanghebbende ingevoerde goederen. Hij heeft de goederen omschreven als:

“concentrische rechte gelaste producten met één omsloten ronde holte. De uiteinden zijn aan de buitenzijde, meestal aan beide zijden voorzien van schroefdraad”.

Volgens de bevindingen van de Inspecteur bestaan de zendingen waarop de hiervoor in 2.1 bedoelde douaneaangiften zien, uit goederen met verschillende artikelnummers, naar gelang van de afmeting van de diameter en van de lengte, het type schroefdraad en van het materiaal (staal, dat is verzinkt dan wel zwart is). De uitwendige diameter van de goederen varieert van 13,5 mm tot 114,3 mm (1/4” tot 4”). De lengte varieert van 40 mm tot 300 mm.

2.3

Naar aanleiding van deze bevindingen heeft de Inspecteur zich op het standpunt gesteld dat de door belanghebbende ingevoerde goederen als “andere pijpen van staal” moeten worden ingedeeld in postonderverdeling 7306 30 41 van de GN voor zover zij zijn voorzien van een zinklaag, en in postonderverdeling 7306 30 49 van de GN voor zover het gaat om andere pijpen. Volgens hem zijn de door belanghebbende ingevoerde goederen niet aan te merken als hulpstukken in de zin van post 7307 van de GN.

2.4

Op de hiervoor in 2.1 vermelde data van invoer bedroeg het bij postonderverdelingen 7306 30 41 en 7306 30 49 van de GN behorende tarief van douanerechten nul procent.Op die data was echter wel een definitief antidumpingrecht ingesteld op bepaalde buizen en pijpen van ijzer of van niet-gelegeerd staal die worden ingedeeld in postonderverdelingen 7306 30 41, 7306 30 49, 7306 30 72 en 7306 30 77 van de GN, wanneer zij van oorsprong uit Belarus, de Volksrepubliek China of Rusland zijn.Voor goederen van die postonderverdelingen van oorsprong uit de Volksrepubliek China bedroeg het antidumpingrecht 90,6 procent.De Inspecteur heeft dit antidumpingrecht van belanghebbende nagevorderd ter zake van de door belanghebbende ingevoerde goederen. Hij heeft de door belanghebbende betaalde douanerechten op de voet van artikel 116 van het Douanewetboek van de Unie aan haar terugbetaald.

2.5

Bij uitspraak op bezwaar heeft de Inspecteur de goederen waarvan de lengte niet meer bedroeg dan tweemaal de grootste uitwendige diameter, alsnog ingedeeld onder post 7307 van de GN in overeenstemming met de hiervoor in 2.1 bedoelde aangiften en de uitnodigingen tot betaling in zoverre verminderd.

2.6

De Rechtbank heeft geoordeeld dat de overige door belanghebbende ingevoerde goederen zijn bestemd om te worden gebruikt als hulpstukken voor buisleidingen en daarom moeten worden ingedeeld onder post 7307 van de GN, en heeft op die grond de nog in geschil zijnde uitnodigingen tot betaling vernietigd.

3. De oordelen van het Hof

3.1

Voor het Hof was in geschil of deze overige door belanghebbende ingevoerde goederen (hierna ook: de in geding zijnde goederen) moeten worden ingedeeld in postonderverdeling 7307 99 10 van de GN (standpunt belanghebbende) of in postonderverdeling 7306 30 41 respectievelijk 7306 30 49 van de GN (standpunt Inspecteur). Het Hof heeft in rechtsoverweging 2.3 van zijn uitspraak ter illustratie een foto met voorbeelden van de in geding zijnde goederen opgenomen.

3.2

Het Hof heeft de in geding zijnde goederen omschreven als korte stukken ronde pijp, van staal, met een lengte variërend van 4 tot 30 centimeter. De uiteinden zijn aan de buitenzijde, meestal aan beide zijden, voorzien van een schroefdraad, die enigszins taps toelopend is gemaakt. Gelet op deze objectieve kenmerken en eigenschappen zijn de goederen naar het oordeel van het Hof met toepassing van indelingsregel 1 vatbaar voor indeling onder post 7306 van de GN als “andere pijpen van staal”. Het Hof heeft daarbij opgemerkt dat de aanwezigheid van (een) schroefdraad en de omstandigheid dat deze schroefdraad enigszins taps toelopend is gemaakt (“cone shaped”), blijkens de toelichting van de Werelddouaneorganisatie (hierna: de WDO) op hoofdstuk 73 van het Geharmoniseerd Systeem inzake de omschrijving en de codering van goederen (hierna: het GS) niet aan indeling als pijpen onder die tariefpost in de weg staan.

3.3

De in geding zijnde goederen zijn naar het oordeel van het Hof niet vatbaar voor indeling onder post 7307 van de GN als “hulpstukken (fittings) voor buisleidingen (bijvoorbeeld verbindingstukken, ellebogen, moffen)”, aangezien zij niet over de daarvoor vereiste objectieve kenmerken en eigenschappen beschikken zoals deze in de bewoordingen van de post zijn beschreven. Het Hof heeft erop gewezen dat post 7307 van de GN blijkens de toelichting van de WDO op het GS betrekking heeft op hulpstukken (fittings) die hoofdzakelijk worden gebruikt voor het samenvoegen of verbinden (1) van twee buizen of buisvormige delen, (2) van een buis met een ander voorwerp, of (3) voor het afsluiten van bepaalde delen van buisleidingen.

3.4

Ter zitting in hoger beroep heeft belanghebbende desgevraagd verklaard dat de onderhavige korte stukken pijp zich in technisch opzicht niet onderscheiden van langere pijplengten en dat een installateur (pijpfitter) dergelijke korte stukken pijp zelf kan vervaardigen door de gewenste lengte van een langere pijp af te zagen en vervolgens aan beide zijden een schroefdraad te snijden. Dit kost echter veel tijd, zeker indien veel korte stukken pijp benodigd zijn, aldus belanghebbende. Volgens het Hof heeft belanghebbende daarmee het door de Inspecteur ingenomen standpunt bevestigd dat de onderhavige goederen in wezen kant-en-klare pasbuizen zijn.Verder heeft belanghebbende ter zitting verklaard dat de goederen niet worden gebruikt om twee pijpen met elkaar te verbinden, maar “om de afstand tussen twee hulpstukken te overbruggen”. Dat betekent volgens belanghebbende dat ook de goederen zelf als hulpstukken moeten worden aangemerkt. Het Hof heeft dit betoog verworpen. Volgens het Hof geldt hier: “een pijp is en blijft een pijp, ook indien deze slechts van beperkte lengte is en beide uiteinden worden verbonden met een hulpstuk”.

3.5

De slotsom van het Hof is dat de goederen uitsluitend vatbaar zijn voor indeling onder post 7306 van de GN.

4. Rechtskader

4.1

Algemene indelingsregel 1 van de GN luidt als volgt:

“De tekst van de opschriften van de afdelingen, van de hoofdstukken en van de onderdelen van hoofdstukken wordt geacht slechts als aanwijzing te gelden; voor de indeling zijn wettelijk bepalend de bewoordingen van de posten en de aantekeningen op de afdelingen of op de hoofdstukken en — voor zover dit niet in strijd is met de bewoordingen van bedoelde posten en aantekeningen — de navolgende regels.”

4.2

Posten 7304, 7305, 7306 en 7607 van de GN luiden, voor zover van belang, als volgt:

4.3

De GS-toelichting op hoofdstuk 73 van het GS vermeldt, voor zover van belang, het volgende:

“(…)

For the purposes of this Chapter, the expressions “tubes and pipes” and “hollow profiles” have the following meanings hereby assigned to them:

(1) Tubes and pipes

Concentric hollow products, of uniform cross‑section with only one enclosed void along their whole length, having their inner and outer surfaces of the same form. Steel tubes are mainly of circular, oval, rectangular (including square) cross‑sections but in addition may include equilateral triangular and other regular convex polygonal cross‑sections. Products of cross‑section other than circular, with rounded corners along their whole length, and tubes with upset ends, are also to be considered as tubes. They may be polished, coated, bent (including coiled tubing), threaded and coupled or not, drilled, waisted, expanded, cone shaped or fitted with flanges, collars or rings.(…)”

4.4

De GN-toelichtingop post 7304 van de GN vermeldt het volgende:

“Buizen, pijpen en holle profielen, naadloos, van ijzer of van staal

Als buizen en pijpen worden evenwel niet aangemerkt dergelijke artikelen waarvan de lengte niet meer bedraagt dan tweemaal de grootste uitwendige diameter. Naar gelang van het geval moeten ze worden behandeld als hulpstukken voor buisleidingen (post 7307) of als sluitringen (post 7318).”

4.5

De GN-toelichting op post 7306 van de GN vermeldt het volgende:

“Andere buizen, pijpen en holle profielen (bijvoorbeeld gelast, geklonken, genageld, gefelst of met enkel tegen elkaar liggende randen), van ijzer of van staal

De toelichting op post 7304 is van overeenkomstige toepassing.”

4.6

De GN-toelichting op de onderverdelingen 7306 3041 en 7306 3049 van de GN bepaalt:

“Deze buizen worden vervaardigd door smeedlassen na warm te zijn gevormd. Zie voor de overige kenmerken en het gebruik van deze buizen de toelichting op de onderverdelingen 7304 3952 en 7304 3958.”

4.7

De GN-toelichting op de onderverdelingen 7304 39 52 en 7304 39 58 van de GN bepaalt:

“Deze buizen worden verkregen door warm walsen en kalibreren. De uitwendige diameter ligt tussen 13,5 en 165,1 mm en ze worden afgeleverd met gladde uiteinden of met schroefdraad en mof. Het oppervlak is hetzij onbewerkt hetzij bekleed met een laag zink of een ander beschermend product, bijvoorbeeld kunststof of bitumen. Door de warme afwerking hebben deze buizen mechanische eigenschappen waardoor ze op het werk zelf op lengte kunnen worden gezaagd, gebogen en eventueel van schroefdraad kunnen worden voorzien. Ze worden hoofdzakelijk gebruikt voor de distributie van stoom, gas en water in gebouwen. Ze voldoen aan de voorschriften van ISO-norm 65 en de nationale normen ter zake.”

4.8

De GS-toelichting op post 7307 van het GS vermeldt, voor zover van belang, het volgende:

“(…)

This heading covers fittings of iron or steel, mainly used for connecting the bores of two tubes together, or for connecting a tube to some other apparatus, or for closing the tube aperture. This heading does not however cover articles used for installing pipes and tubes but which do not form an integral part of the bore (e.g., hangers, stays and similar supports which merely fix or support the tubes and pipes on walls, clamping or tightening bands or collars (hose clips) used for clamping flexible tubing or hose to rigid piping, taps, connecting pieces, etc.) (heading 73.25 or 73.26).

The connection is obtained:

– by screwing, when using cast iron or steel threaded fittings;

– or by welding, when using butt-welding or socket-welding steel fittings. In the case of butt-welding, the ends of the fittings and of the tubes are square cut or chamfered;

– or by contact, when using removable steel fittings.

This heading therefore includes flat flanges and flanges with forged collars, elbows and bends and return bends, reducers, tees, crosses, caps and plugs, lap joint stub-ends, fittings for tubular railings and structural elements, off sets, multi-branch pieces, couplings or sleeves, clean out traps, nipples, unions, clamps and collars.

(…)”

5. Beoordeling van de klachten

5.1

De klachten zijn gericht tegen de hiervoor in 3.3 tot en met 3.5 weergegeven vaststellingen en oordelen van het Hof. Volgens de klachten legt het Hof “hulpstukken (fittings) voor buisleidingen” in post 7307 van de GN te beperkt uit. Deze post omvat volgens het middel wel degelijk pijpnippels, ongeacht de verhouding tussen de lengte en de breedte van de pijpnippel. De klachten wijzen op de derde alinea van de GS-toelichting op post 7307 van het GS waarin als voorbeeld van hulpstukken van post 7307 van de GN pijpnippels letterlijk zijn genoemd. De klachten voeren verder aan dat het Hof niet in aanmerking had mogen nemen dat elke installateur in staat is om van een stukje buis eenzelfde goed te maken als de in geding zijnde goederen en daarmee deze goederen in wezen kant en klare pasbuizen zijn. Verder voeren de klachten aan dat voor de betekenis van termen in posten van het GS, en daarmee de betekenis van termen in de GN, moet worden uitgegaan van de in het internationale handelsverkeer gebruikelijke betekenis van deze termen. Het Hof heeft de relevantie van de korte lengte van de goederen miskend die volgens de geldende Europese Standaard als doorslaggevend kenmerk wordt gezien voor het onderscheid tussen enerzijds een pijpfitting en anderzijds een buis of een pijp. Aangezien in de industrie en in het handelsverkeer ‘nipples’ de gebruikelijke betekenis hebben van hulpstukken (fittings), en de in geding zijnde goederen met hun korte lengte voldoen aan de normering zoals bepaald bij de Europese Standaard voor “steel threaded pipe fittings”, moeten de in geding zijnde goederen ook voor de toepassing van het douanetarief worden beschouwd als hulpstukken (fittings) die worden ingedeeld onder post 7307 van de GN.

5.2

Naar aanleiding van de klachten wordt vooropgesteld dat volgens algemene indelingsregel 1 van de GN voor de indeling wettelijk bepalend zijn de bewoordingen van de posten en de aantekeningen op de afdelingen of op de hoofdstukken. In geen van de taalversies van het GS of van de GN noch in die van de aantekeningen daarop komt de term pijpnippels voor.Wel is het zo dat in de officiële taalversies van het GS in de GS-toelichting op post 7307 van het GS de term “nipples” respectievelijk “mamelons” voorkomt als voorbeeld van een hulpstuk voor buisleidingen. De door de WDO vastgestelde GS-toelichtingen en de in aanvulling daarop door de Commissie opgestelde GN-toelichtingen vormen belangrijke hulpmiddelen bij de uitlegging van de draagwijdte van de verschillende tariefposten, maar zij zijn – anders dan de in het GS of de GN gebruikte begrippen – rechtens niet bindend.

5.3

In deze procedure heeft belanghebbende de in geding zijnde goederen consequent aangeduid met de term pijpnippels. Dat een product in het handelsverkeer pleegt te worden aangeduid met een bepaalde handelsomschrijving en die handelsomschrijving in de hiervoor bedoelde toelichtingen voorkomt als voorbeeld van goederen die onder de post waarop die toelichting ziet, worden ingedeeld, volstaat niet om dat product in te delen onder die post. Ook dan moet worden beoordeeld of het ingevoerde product de objectieve kenmerken en eigenschappen heeft van de producten zoals omschreven in de post en in de aantekeningen op de afdelingen of hoofdstukken.De omstandigheid dat de in geding zijnde goederen in het handelsverkeer worden aangeduid als nippel (of nipple), laat dus onverlet dat die goederen, om te kunnen worden ingedeeld onder post 7307 van de GN, moeten beschikken over de objectieve kenmerken en eigenschappen van de goederen als omschreven in die post en in de aantekeningen op de afdelingen of hoofdstukken.

5.4

In dit geval gaat het om de bewoordingen “hulpstukken (fittings) voor buisleidingen” van post 7307 van de GN. In de toelichting op post 7307 heeft de WDO de bewoordingen van de post toegelicht met de algemene omschrijving dat post 7307 ziet op producten die hoofdzakelijk worden gebruikt voor het samenvoegen of verbinden van twee buizen of buisvormige delen, van een buis met een ander voorwerp, of voor het afsluiten van bepaalde delen van buisleidingen.

5.5

Het Hof heeft terecht tot uitgangspunt genomen dat moet worden beoordeeld welke objectieve kenmerken en eigenschappen de in geding zijnde goederen hebben en of op grond daarvan die goederen passen binnen de hiervoor in de slotzin van 5.4 weergegeven omschrijving van hulpstukken (fittings) voor buisleidingen.Hierbij verdient opmerking dat slechts wanneer de indeling niet uitsluitend op basis van de objectieve kenmerken en eigenschappen van het product kan worden verricht, ook met de bestemming van het product rekening kan worden gehouden.

5.6

Het Hof heeft geoordeeld dat de in geding zijnde goederen korte buisstukken zijn met een uitwendige schroefdraad. Naar het oordeel van het Hof kunnen zij niet worden aangemerkt als hulpstukken (fittings) voor buisleidingen in de zin van post 7307 van de GN. Deze oordelen geven niet blijk van een onjuiste rechtsopvatting. De door de klachten verdedigde opvatting dat het Hof de Europese Standaard voor “steel threaded pipe fittings” (zie hiervoor in 5.1) bij de uitleg van het GS en de GN in aanmerking moet nemen, vindt geen steun in het recht. In zoverre falen de klachten.

5.7

De hiervoor in 5.6 weergeven oordelen van het Hof kunnen, als verweven met waarderingen van feitelijke aard, door de Hoge Raad in de cassatieprocedure niet op juistheid worden onderzocht. Zij zijn ook niet onbegrijpelijk of onvoldoende gemotiveerd, ook niet – zoals de klachten aanvoeren – in het licht van de vaststelling van het Hof dat de in geding zijnde goederen in wezen kant en klare pasbuizen zijn. Die vaststelling draagt bij aan de conclusie van het Hof dat de in geding zijnde goederen die de vorm van korte pijpstukken met uitwendige schroefdraden hebben, moeten worden beschouwd als een stuk buis of pijp in de zin van post 7306 van de GN. De overige klachten stuiten hierop af.

6. Overschrijding van de redelijke termijn in de cassatieprocedure

6.1

Belanghebbende heeft de Hoge Raad op 17 september 2024 verzocht om de Staat te veroordelen tot een vergoeding van immateriële schade.

6.2

In deze zaak is beroep in cassatie ingesteld op 27 juli 2022. Het tijdsverloop sindsdien tot het moment dat de Hoge Raad in deze zaak arrest wijst, levert wat de cassatieprocedure betreft een overschrijding op van de redelijke termijn van meer dan twaalf maanden maar minder dan achttien maanden. Het financiële belang bij deze procedure bedraagt meer dan € 1.000.Aan belanghebbende komt daarom een vergoeding van immateriële schade toe van € 1.500.

7. Proceskosten

7.1

Het door belanghebbende ingestelde beroep in cassatie wordt ongegrond verklaard, zodat er geen aanleiding is om de Staatssecretaris te veroordelen in de proceskosten.

7.2

In de omstandigheid dat belanghebbende een vergoeding van immateriële schade wegens overschrijding van de redelijke termijn in de cassatieprocedure wordt toegekend, vindt de Hoge Raad aanleiding om de Staat (de Minister van Justitie en Veiligheid) te veroordelen in de kosten van het geding in cassatie.

7.3

Bij de berekening van de vergoeding voor beroepsmatig verleende rechtsbijstand neemt de Hoge Raad tot uitgangspunt dat i) een verzoek om schadevergoeding een proceshandeling is waaraan 1 punt wordt toegekend, en ii) op een dergelijk verzoek van toepassing is wegingsfactor 0,25 (zeer licht) zoals voorzien in de bijlage bij het Besluit proceskosten bestuursrecht.

8. Beslissing

De Hoge Raad:

- verklaart het beroep in cassatie ongegrond,

- veroordeelt de Staat (de Minister van Justitie en Veiligheid) tot vergoeding aan belanghebbende van de aan de cassatieprocedure toerekenbare immateriële schade, vastgesteld op € 1.500, en

- veroordeelt de Staat (de Minister van Justitie en Veiligheid) in de kosten van belanghebbende voor het geding in cassatie, vastgesteld op € 227, voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de vice-president M.E. van Hilten als voorzitter, en de raadsheren E.N. Punt en M.A. Fierstra, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 24 oktober 2025.

Beroepschrift 24‑10‑2025

Edelhoogachtbaar college,

Namens mijn cliënte [X] GmbH, gevestigd te [Z] (Duitsland) door wie ik ben gemachtigd en die voor deze zaak woonplaats kiest op mijn kantoor […] te [Q], heb ik hierbij de eer om bij uw Raad beroep in cassatie in te stellen tegen de uitspraak van het Gerechtshof Amsterdam van 14 juni 2022 met kenmerk 21/00224. De uitspraak is verzonden op 20 juni 2022.

1. Inleiding

[X] GmbH is importeur van staalproducten. Een van de producten die zij importeert zijn ‘barrel nipples’ ofwel pijpnippels. In 2015 heeft belanghebbende twee aangiften ingediend voor invoer van pijpnippels. De pijpnippels zijn aangegeven onder post 7307 9910 90 voor ‘hulpstukken voor buisleidingen van ijzer of van staal met schroefdraad’ (3.7% douanerecht). Naar aanleiding van een controle na invoer heeft de Douane zich op het standpunt gesteld dat een deel van de pijpnippels uit deze aangiften moeten worden ingedeeld onder post 7306 3041 20 en post 7306 3049 20 voor ‘andere buizen en pijpen’.

Voor invoer van buizen en pijpen van deze post zijn geen douanerechten verschuldigd, maar wanneer de buizen of pijpen van Chinese niet-preferentiële oorsprong zijn, is wel 90,6% antidumpingheffing verschuldigd. Op 21 augustus 2017 heeft de Douane daarom een UTB uitgereikt aan [X] GmbH ter navordering van € 66.085,45 aan antidumpingheffing plus €1.710,88 aan rente op achterstallen. Belanghebbende bestrijdt de indeling onder post 7306 en daarmee de verschuldigdheid van de nagevorderde bedragen.

Tegen de UTB is bezwaar gemaakt. Het bezwaarschrift is gedeeltelijk toegewezen waardoor de UTB werd verminderd tot € 64.082,92 plus € 1.659,04 aan rente op achterstallen. Het beroep bij de Rechtbank tegen de uitspraak op bezwaar werd gegrond verklaard waarmee de UTB werd vernietigd. Het hoger beroep van de inspecteur werd echter ook gegrond verklaard. Het Gerechtshof heeft de uitspraak van de Rechtbank vernietigd. Een kopie van de uitspraak van het Gerechtshof (BIJLAGE 1) en van de Rechtbank Noord-Hollland (BIJLAGE 2) zijn bijgevoegd.

2. Pijpnippels

De nippels die belanghebbende heeft aangegeven voor het vrije verkeer hebben verschillende afmetingen. Bijvoorbeeld 3/8' × 150mm maar ook 3/8' × 200mm etc. De diameter van de nippels varieert van 17,5mm tot 114,3mm en de lengte varieert van 40mm tot 300mm. Volledigheidshalve is het relevante deel van de productfolder van [X] bijgevoegd (BIJLAGE 3).

De inspecteur deelt sommige pijpnippels in onder post 7307 voor hulpstukken en andere onder post 7306 voor buizen en pijpen. De inspecteur heeft zich namelijk op het standpunt gesteld dat pijpnippels waarvan de lengte kleiner is dan tweemaal de uitwendige diameter moeten worden ingedeeld onder post 7307 9910, maar dat pijpnippels waarvan de lengte groter is dan tweemaal de uitwendige diameter, moeten worden ingedeeld onder post 7306 voor andere buizen en pijpen. De inspecteur baseert deze indeling op de GN-Toelichting op post 7306 waarin wordt verwezen naar de toelichting op post 7304, waarin staat dat:

‘Als buizen en pijpen evenwel niet worden aangemerkt, dergelijke artikelen waarvan de lengte niet meer bedraagt dan tweemaal de grootste uitwendige diameter. Naargelang van het geval moeten ze worden behandeld als hulpstukken voor buisleidingen (post 7307) of als sluitringen (post 7318).’

In bezwaar en beroep heb ik namens [X] betoogd dat alle pijpnippels die met de onderhavige aangiften voor het vrije verkeer zijn ingeklaard moeten worden ingedeeld onder post 7307 9910; ook die waarvan de lengte groter is dan tweemaal de grootste uitwendige diameter. Hiervoor verwijs ik naar het bezwaarschrift en de beroepsschriften.

3. Oordeel van het Gerechtshof Amsterdam

Het Gerechtshof Amsterdam oordeelde dat pijpnippels niet kunnen worden ingedeeld onder post 7307 omdat pijpnippels geen hulpstukken zijn voor buis- of pijpleidingen. Het Gerechtshof maakt daarbij helemaal geen onderscheid naar de verhouding tussen de lengte en de breedte. Ik citeer de relevante rechtsoverweging:

‘6.5.

Naar 's Hofs oordeel is indeling onder post 7307 niet mogelijk, omdat geen sprake is van hulpstukken voor buis- of pijpleidingen. Post 7307 heeft blijkens de GS-toelichting (waarin de term ‘buis’ wordt gebruikt i.p.v. ‘pijp’, zie 4.1 1) betrekking op hulpstukken (fittings) die hoofdzakelijk worden gebruikt voor het samenvoegen of verbinden van (l) twee buizen of buisvormige delen, (2) van een buis met een ander voorwerp, of (3) voor het afsluiten van bepaalde delen van buisleidingen. Belanghebbende heeft desgevraagd ter zitting in hoger beroep verklaard dat de onderhavige korte stukken pijp zich in technisch opzicht niet onderscheiden van langere pijplengten en dat een installateur (pijpfitter) dergelijke korte stukken pijp ook zelf kan vervaardigen door de gewenste lengte van een langere pijp af te zagen en vervolgens aan beide zijden een schroefdraad te snijden. Dit kost echter veel tijd, zeker indien veel korte stukken pijp benodigd zijn. Belanghebbende bevestigt hiermee het door de inspecteur in zijn hogerberoepschrift ingenomen standpunt dat in wezen sprake is van ‘kant-en-klare pasbuizen’.

6.6.

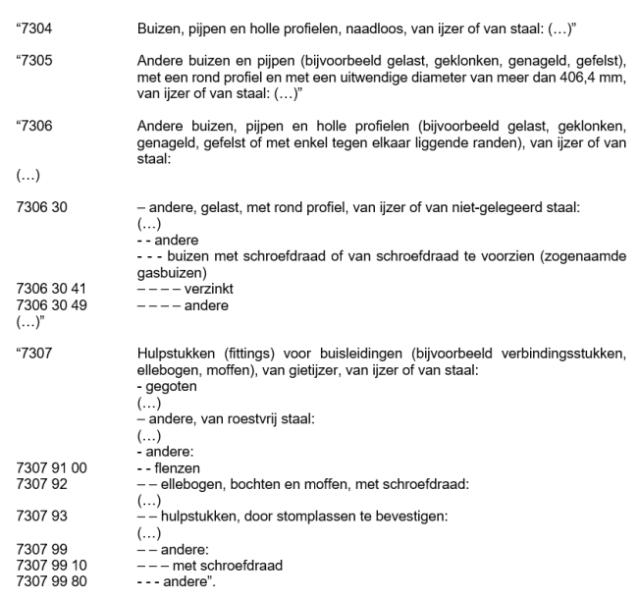

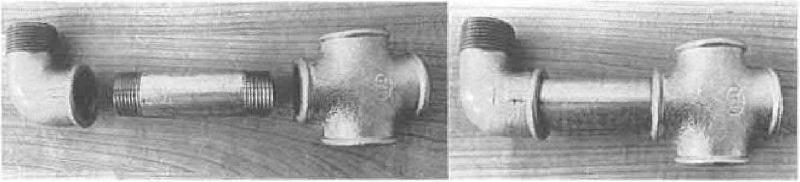

Belanghebbende heeft ter zitting in hoger beroep ook verklaard dat de onderwerpelijke artikelen niet worden gebruikt om twee pijpen met elkaar te verbinden, maar ‘om de afstand tussen twee hulpstukken te overbruggen’. Zij heeft dit gedemonstreerd door aan een pijp(je) van de soort die onderwerp is van geschil aan de ene zijde een elleboog (bochtstuk) en aan de andere zijde een kruisstuk te bevestigen, hetgeen leidt tot het volgende resultaat:

Belanghebbende heeft betoogd dat de pijp, nu deze de afstand tussen de twee hulpstukken (de elleboog en het kruisstuk) overbrugt, zelf ook als hulpstuk kwalificeert. Het Hof volgt belanghebbende hierin niet: een pijp is en blijft een pijp, ook indien deze slechts van beperkte lengte is en beide uiteinden worden verbonden met een hulpstuk.

6.7.

Gelet op het vorenoverwogene zijn de goederen uitsluitend vatbaar voor indeling onderpost 7306….’

4. Gronden van het cassatieberoep

Met haar uitspraak heeft het Gerechtshof het recht geschonden, althans verkeerd toegepast, doordat Gerechtshof heeft geoordeeld dat pijpnippels moeten worden ingedeeld onder post 7306 van de Gecombineerde Nomenclatuur voor ‘andere buizen en pijpen en holle profielen van ijzer of staal’.

Het Gerechtshof legt de term ‘hulpstukken (fittings) voor buisleidingen’ te beperkt, en daarmee verkeerd, uit. Deze post (7307) omvat namelijk weldegelijk pijpnippels zoals de onderhavige, en zulks ongeacht de verhouding tussen de lengte en de breedte van de nippel.

5. Toelichting gronden cassatieberoep

De teksten van de posten waarop dit geschil ziet luiden als volgt:

Post 7306 30 41: andere buizen van ijzer of staal met schroefdraad of van schroefdraad te voorzien (zogenaamde gasbuizen) — verzinkt

Post 7306 30 49: andere buizen van ijzer of staal met schroefdraad of van schroefdraad te voorzien (zogenaamde gasbuizen): andere

Post 7307 9910 90: Hulpstukken (fittings) voor buisleidingen (bijvoorbeeld verbindingsstukken, ellebogen, moffen), van gietijzer, van ijzer of van staal:

-- andere:

--- met schroefdraad

In het navolgende maak ik slechts onderscheid tussen post 7307 enerzijds en post 7306 anderzijds.

GS-Toelichting

Het Gerechtshof onderbouwt haar oordeel over de indeling door verwijzing naar de GS-Toelichting. Het relevante deel van de GS-Toelichting luidt:

‘This heading covers fittings of iron or steel, mainly used for connecting the bores of two tubes together, or for connecting a tube to some other apparatus, or for closing the tube aperture. This heading does not however cover articles used for installing pipes and tubes but which do not form an integral part of the bore (e.g., hangers, stays and similar supports which merely fix or support the tubes and pipes on walls, clamping or tightening bands or collars (hose clips) used for clamping flexible tubing or hose to rigid piping, taps, connecting pieces, etc.) (heading 73.25 or 73.26).

The connection is obtained :

by screwing, when using cast iron or steel threaded fittings;

or by welding, when using butt-welding or socket-welding steel fittings. In the case of butt-welding, the ends of the fittings and of the tubes are square cut or chamfered;

or by contact, when using removable steel fittings.

This heading therefore includes flat flanges and flanges with forged collars, elbows and bends and return bends, reducers, tees, crosses, caps and plugs, lap joint stub-ends, fittings for tubular railings and structural elements, off sets, multi -branch pieces, couplings or sleeves, clean out traps, nipples, unions, clamps and collars.’

Volgens het Gerechtshof staat in deze toelichting dat post 7307 voor hulpstukken hoofdzakelijk betrekking heeft op artikelen voor:

- ■

het verbinden van twee buizen, of

- ■

het verbinden van een buis met een ander voorwerp, of

- ■

het afsluiten van een buis

Het Gerechtshof stelt dat pijpnippels niet worden gebruikt voor één of meer van deze drie mogelijkheden zodat de pijpnippels geen hulpstukken zijn als bedoeld in post 7307. Het Gerechtshof ziet echter over het hoofd dat de derde alinea van dezelfde toelichting een aantal voorbeelden geeft waarin pijpnippels letterlijk worden genoemd als één van de voorbeelden van hulpstukken van post 7307. Ik citeer:

‘This heading therefore includes flat flanges and flanges with forged collars, elbows and bends and return bends, reducers, tees, crosses, caps and plugs, lap joint stub-ends, fittings for tubular railings and structural elements, off sets, multi-branch pieces, couplings or sleeves, clean out traps, nipples, unions, clamps and collars.’

Het Gerechtshof baseert haar oordeel over de indeling derhalve op een verkeerde uitleg van de GS-Toelichting, of in ieder geval is het oordeel onbegrijpelijk, voor zover het Gerechtshof zou hebben bedoeld dat de door belanghebbende ingevoerde ‘steel barrel nipples’ andere nipples zijn dan de nippels die in de GS-toelichting staan genoemd en dat dat onderscheid een andere indeling rechtvaardigt.

Technisch onderscheid en zelf vervaardigen

Het Gerechtshof baseert haar oordeel ook op de stelling dat de onderhavige pijpnippels zich in technisch opzicht niet onderscheiden van langere pijplengten en dat een installateur (pijpfitter) dergelijke korte stukken pijp ook zelf kan vervaardigen door de gewenste lengte van een langere pijp af te snijden en aan beide zijden van schroefdraad te voorzien.

Niet duidelijk is welke technisch opzicht het Gerechtshof voor ogen heeft. Misschien heeft het Gerechtshof bedoeld dat pijpnippels ook van ijzer of van staal zijn en ook hol en rond zijn, maar het is natuurlijk niet zo dat alle ronde holle producten van ijzer of staal moeten worden ingedeeld als een buis of een pijp. Waarschijnlijk daarom noemt het Gerechtshof hier een nevenschikkend argument, namelijk dat een installateur ook zelf een pijpnippel kan vervaardigen door een stukje van een buis af te zagen en dat stukje van schroefdraad te voorzien. Ook dat argument kan de conclusie niet dragen, want een installateur kan bijvoorbeeld ook heel goed zelf een bocht (‘bend’) maken, en dergelijke bochten vallen ontegenzeggelijk onder post 7307. Zie daarvoor de duidelijke bewoordingen van de posten 7307.22 en 7307.92.

De Algemene Indelingsregels behorende bij het Geharmoniseerd Systeem staan niet toe dat een artikel of een product wordt ingedeeld naar het voormateriaal, wanneer het product ook zelf door de gebruiker uit het voormateriaal kan worden gemaakt. Doorslaggevend voor de indeling zijn volgens Algemene Indelingsregel 1 de bewoordingen van de posten, en vervolgens op grond van regel 3a de meest specifieke post voor het betreffende artikel of product. Onjuist is daarom ook de stelling dat de pijpnippels moeten worden ingedeeld als pijp omdat een installateur zelf een nippel kan maken uit een pijp.

Betekenis van de lengte voor de indeling

Het Gerechtshof miskent tot slot, en bovenal, de relevantie van de korte lengte van de nippel. Het Gerechtshof stelt ‘een pijp is een pijp, ook indien deze slechts van beperkte lengte is en beide uiteinden worden verbonden met een hulpstuk’.

Belanghebbende heeft steeds betoogd dat de korte lengte weldegelijk een doorslaggevend kenmerk is omdat de nippels daarmee voldoen aan de binnen de industrie geldende normen voor pijpnippels. Hiervoor verwijs ik naar de Europese Standaard EN 10241 voor ‘steal threaded pipe fittings’. Een kopie van deze EN-norm is bijgevoegd (BIJLAGE 4). Op bladzijde 27 van deze EN-norm staat dat de lengte van een nippel minimaal 30mm tot maximaal 500mm bedraagt. Een pijp of een buis heeft een andere EN-normering en heeft een andere standaard lengte, namelijk 20ft of 40ft. Binnen de industrie is een pijpnippel dus een fitting en dat is daarmee een heel ander product dan een buis of een pijp.

Voor de betekenis van de termen uit de posten van het Geharmoniseerd Systeem, en daarmee ook voor de betekenis van de termen uit de Gecombineerde Nomenclatuur moet in eerste instantie worden uitgegaan van de in het handelsverkeer gebruikelijke betekenis van deze termen. In Amerikaanse jurisprudentie is dat uitgedrukt als ‘Absent contrary legislative intent, tariff terms are normally construed in accordance with their common and commercial meanings, which are presumed to be the same’. Het is op grond van de in het handelsverkeer gebruikelijke betekenis van de term hulpstukken (fittings) dat de Amerikaanse Douane pijpnippels indeelt onder post 7307, mits de nippel niet langer is dan 12 inch (30cm) omdat die lengte volgens de Amerikaanse industrie de maximale lengte van een pijpnippel is. Zie hiervoor bladzijde 13 van de bijgevoegde handleiding van de Amerikaanse douane (BIJLAGE 5).

Belanghebbende meent dat hetzelfde heeft te gelden voor indeling in de Gecombineerde nomenclatuur, namelijk dat pijpnippels, aangezien die in het handelsverkeer en in de industrie worden aangemerkt als hulpstukken (fittings) ook voor toepassing van het douanetarief moeten worden ingedeeld onder de post voor hulpstukken (fittings). Daarbij is belanghebbende zich bewust van het feit dat het voldoen aan een ISO-norm op zichzelf niet doorslaggevend is voor de indeling in de Gecombineerde Nomenclatuur. De benaming en het feit dat een product voldoet aan de daarvoor geldende ISO-norm is echter wel een belangrijke indicatie. Het is ook om die reden dat de GN-Toelichting zelf ook op verschillende plaatsen (o.a. in hoofdstuk 73) verwijst naar ISO-normen en nationale normeringen. Aldus meent belanghebbende dat de benaming, het voldoen aan de daarvoor geldende normeringen, en de daarbij behorende korte lengte wel degelijk maken dat pijpnippels geen pijpen zijn, maar hulpstukken voor buisleidingen.

6. Conclusie

Op grond van hetgeen ik hierboven heb uiteengezet, verzoek ik de Hoge Raad om

- ■

het beroep in cassatie gegrond te verklaren; en

- ■

de uitspraak van het Gerechtshof te vernietigen; en

- ■

de uitspraak van de Rechtbank te bevestigen; en

- ■

de Staatssecretaris van Financiën op te dragen om aan belanghebbende te vergoeden het griffierecht dat belanghebbende voor de behandeling van het beroep in cassatie heeft betaald en te veroordelen in de kosten van belanghebbende voor het geding in cassatie en hoger beroep voor beroepsmatig verleende rechtsbijstand; en

- ■

de inspecteur op te dragen om aan belanghebbende rente te vergoeden, gelijk aan de invorderingsrente, over het nagevorderde bedrag over de periode vanaf de datum van betaling tot aan de datum van terugbetaling.