Rb. Oost-Brabant, 14-12-2016, nr. C-01-283488 - HA ZA 14-645

Uitspraak 14‑02‑2018

Inhoudsindicatie

Contradictoir. Handelszaak. Deskundigenbericht. Accountant.

Partij(en)

vonnis

RECHTBANK OOST-BRABANT

Civiel Recht

Zittingsplaats 's-Hertogenbosch

zaaknummer / rolnummer: C/01/283488 / HA ZA 14-645

Vonnis van 14 februari 2018

in de zaak van

de besloten vennootschap met beperkte aansprakelijkheid ROOKIE B.V.

voorheen genaamd AVB BEHEER B.V.,

gevestigd te Helmond,

eiseres in conventie,

verweerster in reconventie,

advocaat mr. N.H.A. Kampschreur te Eindhoven,

tegen

1.

de besloten vennootschap met beperkte aansprakelijkheid

ABC HEKWERK PARTICIPATIE B.V.,

gevestigd te Veenendaal,

gedaagde in conventie,

eiseres in reconventie,

advocaat mr. G. de Gelder te Woudenberg,

2.

[gedaagde 2] ,

wonende te [woonplaats] ,

gedaagde in conventie,

advocaat mr. G. de Gelder te Woudenberg.

Partijen zullen hierna AVB, ABC Hekwerk en [gedaagde 2] worden genoemd.

1. De procedure

1.1.

Het verdere verloop van de procedure blijkt uit:

- -

het tussenvonnis van 14 december 2016

- -

het deskundigenbericht van de heer L.C. Augustijn RA van 24 mei 2017

- -

de akte na deskundigenbericht van ABC Hekwerk en [gedaagde 2] , genomen op 5 juli 2017

- -

de akte na deskundigenbericht van AVB, genomen op 2 augustus 2017.

1.2.

Ten slotte is vonnis bepaald op 27 september 2017. Door een grote werkvoorraad bij de rechtbank heeft het wijzen van dit vonnis forse vertraging opgelopen.

2. De verdere beoordeling

In conventie

2.1.

In haar tussenvonnis van 1 juni 2016 heeft de rechtbank aan AVB opgedragen te bewijzen dat de post onderhanden projecten op de overnamebalans van 30 november 2012 tot een bedrag van maximaal € 107.313,- te hoog is gewaardeerd.

2.2.

In haar tussenvonnis van 12 oktober 2016 heeft de rechtbank daartoe een onderzoek door een deskundige bevolen en een viertal vragen voor de deskundige geformuleerd.

2.3.

In haar tussenvonnis van 14 december 2016 heeft de rechtbank de accountant L.C. Augustijn RA benoemd tot deskundige. Deze deskundige heeft op 24 mei 2017 een rapport uitgebracht. Hieronder volgt een weergave van de relevante onderdelen van dit rapport.

Vraag 1:

Kunt u een overzicht geven van de administratieve bescheiden die u als afzonderlijk pakket (naast het procesdossier) van AVB heeft ontvangen? Desgewenst kunt u (een afschrift van) deze stukken ook als bijlage bij uw rapport voegen.

Antwoord vraag 1:

“Op 22 december 2016 heeft de heer [A] (…) namens Rookie B.V. de volgende documenten aan mij per email ter beschikking gesteld:

Projectdetailkaart d.d. 28-06-2013, inzake project [projectnummer 1] , [projectnaam 1] , inclusief een aantal kopie inkoopfacturen;

Projectdetailkaart d.d. 24-06-2013, inzake project [projectnummer 2] , [projectnaam 2] , inclusief een aantal kopie inkoopfacturen;

Rapport van [naam 1] B.V. d.d. 6 juli 2015, te [plaats] , inzake het onderzoek naar de juistheid van de onderhanden projecten [projectnaam 1] en [projectnaam 2] per 30 november 2012;

Tussentijdse cijfers per 30 november 2012 van Promise Security Systems B.V., opgesteld door [naam 2] Accountants te [plaats] .

Naar aanleiding van mijn vragen d.d. 20 januari 2017 heb ik op 27 januari 2017 van de heer [A] de volgende bescheiden ontvangen:

Specificatie van de verplichting inzake nog te ontvangen inkoopnota's per 30 november 2012 ad € 36.225,73;

Tellijst van de voorraad gereed product en handelsproducten per 30 november 2011 ad € 242.113,57.”

Vraag 2:

Onderdeel van de waardering van onderhanden projecten in een balans of jaarrekening vormen de gerealiseerde kosten. Kunt u aangeven vanaf welk moment kosten als gerealiseerde kosten worden aangemerkt? Is daarvoor bepalend de datum waarop de inkoopfactuur is opgesteld, ontvangen, ingeboekt of betaald? Of is een ander moment bepalend?

(…)

Antwoord vraag 2:

“Het verantwoorden van projectkosten als onderhanden werk in de balans dient plaats te vinden zodra deze kosten worden gemaakt, ongeacht het feit wanneer de inkoopfactuur is gedateerd, ontvangen, geboekt en betaald.

Dus zodra goederen van derden aangewend zijn voor een project en/of uren gemaakt zijn ten behoeve van het project, dienen ze als zodanig in het onderhanden project op de balans te worden verwerkt. Voor de winstbepaling in de winst en verlies rekening heeft dit in theorie geen enkel effect. Afhankelijk van de toegepaste boekhoudmethode kan de verwerking van kosten in onderhanden projecten administratief op een aantal manieren plaatsvinden:

De waarde van de goederen wordt op het onderhanden project verwerkt, waarbij de tegenprestatie (= de betalingsverplichting) credit op de balans (bijvoorbeeld onder de crediteuren of de nog te ontvangen inkoopfacturen) wordt verwerkt.

De waarde van de goederen wordt op het onderhanden project verwerkt, waarbij de voorraad grond- en hulpstoffen en halffabricaten voor hetzelfde bedrag wordt gecrediteerd in de balans.

De waarde van de goederen wordt op het onderhanden project verwerkt, waarbij de tegenwaarde (de verplichting) wordt gecrediteerd in de winst en verliesrekening. Dit is alleen toegestaan indien de verwerving van de goederen ook al in de winst- en verliesrekening is verantwoord, maar dan gedebiteerd.

De conclusie is derhalve dat het verwerken van projectkosten als onderhanden werk in de balans in theorie geen enkel effect op de winst volgens de winst- en verliesrekening kan hebben, met uitzondering van het bedrag aan winstneming op de projectkosten als gevolg van de toepassing van de “percentage of completion methode” [rb: de deskundige heeft eerder in zijn rapport uitgelegd dat bij deze methode de projectopbrengsten en projectkosten zodanig aan de periode worden toegerekend dat de opbrengsten en kosten naar rato van de verrichte prestaties in de winst- en verliesrekening worden verwerkt in de perioden waarin het werk wordt uitgevoerd].

In de onderhavige situatie zou verwerking van de projectkosten in het onderhanden werk op de balans wel effect hebben gehad op het resultaat. Dit is dus alleen maar mogelijk als de inkoopwaarden wel gecrediteerd zijn in de winst- en verliesrekening en de debitering in de winst- en verliesrekening (abusievelijk) niet heeft plaatsgevonden. De voorraad grond- en hulpstoffen is op de balansdatum fysiek geteld en tegen verrekenprijs gewaardeerd, waardoor deze waarde correct wordt weergegeven in de balans per 30 november 2012.

Administratieve omissies worden doorgaans gemaakt als de onderhanden werkadministratie en/of de voorraadadministratie niet in de financiële administratie is geïntegreerd volgens het systeem van dubbel boekhouden. Deze situatie doet zich voor bij Promise Security Systems B.V. Er wordt hier een extracomptabele waarde berekend van het onderhanden werk die niet fysiek is geïnventariseerd. Deze waarde is als zodanig in de balans verwerkt, met als tegenboeking “kostprijs van de omzet” in de winst- en verliesrekening. Daarnaast is er een extracomptabele waarde berekend van de voorraad grondstoffen op basis van een fysieke inventarisatie. De aldus berekende waarde is als zodanig in de balans verwerkt.

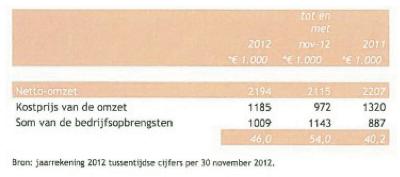

Voorts blijkt uit onderstaande tabel dat de gerealiseerde brutomarge over de periode 1 januari 2012 tot en met 30 november 2012 uitzonderlijk veel hoger is dan over de jaren 2012 en 2011. De kostprijs van de omzet over deze periode is te laag verantwoord als gevolg van de te hoge verantwoording van de post onderhanden projecten in de balans per 30 november 2012.

Op basis van de gerealiseerde brutowinstmarge over 2012 van 46% zou de kostprijs van de omzet per 30 november 2012 € 1.142K hebben bedragen, hetgeen € 170K hoger is dan verantwoord per 30 november 2012.”

Vraag 3:

De post onderhanden projecten stond op de overnamebalans van PSS gewaardeerd op een totaalbedrag van € 156.330,-. Bij de waardering van de twee grotere projecten [projectnaam 1] en [projectnaam 2] per overnamedatum is uitgegaan van bedragen aan gerealiseerde materiaalkosten van respectievelijk € 41.306,- en € 82.903,- (totaal € 124.209,-).

- -

a) Kunt u voor beide projecten ten aanzien van elk van de op de projectdetailkaarten genoemde materiaalposten aangeven (i) of een met die materiaalpost corresponderende inkoopfactuur is ontvangen en zo ja, (ii) of uit die inkoopfactuur blijkt dat deze betrekking heeft op het betreffende project en (iii) op welke datum die inkoopfactuur is opgesteld, ontvangen, ingeboekt of betaald (naar gelang relevant voor het vaststellen van de datum van realisatie van de kosten)?

- -

b) Kunt u per project aangeven tot welk bedrag u heeft kunnen vaststellen dat de materiaalkosten zijn gerealiseerd vóór respectievelijk ná 30 november 2012?

- -

c) Zou een en ander naar uw oordeel moeten leiden tot een correctie van de overnamebalans en zo ja, tot welke correctie?

Antwoord vraag 3a:

“Per 30 november 2012 zijn in het onderhanden werk € 41.306 en € 82.903 opgenomen voor de gerealiseerde materiaalkosten voor de projecten [projectnaam 1] en [projectnaam 2] . Dit blijkt uit de opstelling van alle onderhanden projecten per 30 november 2012, waarvan de totale materiaalkosten in projecten € 264.389 bedragen. Van de bedragen per project volgens dit overzicht is geen nadere specificatie ter beschikking gesteld. Derhalve kan ik niet vaststellen waaruit deze bedragen bestaan c.q. hoe deze bedragen zijn opgebouwd.

De aan mij ter beschikking gestelde Projectdetailkaarten, die dateren van 28 juni 2013 en 24 juni 2013, geven een overzicht van de interne kosten per project. De projectkosten bestaan uit uren, materiaal en Werk derden. De posten die onder het kopje “materiaal” worden verantwoord hebben geen referentie naar inkoopfacturen/leveranciers, maar wel naar de artikelcodes, die aan de materialen is gegeven. Deze artikelcodes corresponderen met de toegepaste artikelcodes in de voorraadadministratie, waarvan ik een inventarisatielijst per 30 november 2012 heb ontvangen.

Een direct verband tussen de verantwoorde materiaalkosten en inkoopfacturen is er derhalve niet voor zover het de posten betreft, die verantwoord zijn onder het kopje “materiaal”.

Het antwoord op de vraag of ik voor beide projecten ten aanzien van elk van de op de projectdetailkaarten genoemde materiaalposten kan aangeven of een met die materiaalpost corresponderende inkoopfactuur is ontvangen is neen.

De onder het kopje “Werk derden” verantwoorde posten dateren allen na 30 november 2012, met uitzondering van een post van € 350,-. Deze posten zijn overigens wel te herleiden naar leveranciers en dus naar de inkoopfacturen. Zoals gezegd zijn deze nagenoeg volledig gedateerd na 30 november 2012 en kunnen derhalve niet zijn opgenomen in het onderhanden werk per 30 november 2012.”

Antwoord vraag 3b:

“Ik kan niet aangeven of de kosten voor of na 30 november 2012 zijn gerealiseerd. Voor project [projectnaam 1] is op het Project detailkaart tot en met 30 november 2012 € 50.248,60 verantwoord onder het kopje “Materiaal”, hetgeen € 8.942 meer is dan verantwoord in het projectoverzicht per 30 november 2012 (€ 41.306). Voor project [projectnaam 2] is op het Project detailkaart tot en met 30 november 2012 € 82.715,85 verantwoord onder het kopje “Materiaal”, hetgeen € 188 minder is dan verantwoord in het projectoverzicht per 30 november 2012 (€ 82.903). In beide gevallen bestaat er geen aansluiting met de financiële administratie per 30 november 2012.

Zoals ik bij de beantwoording van vraag 2 heb aangegeven is de realisatie van de kosten, oftewel het activeren van onderhanden werk in de balans, bij correcte administratieve verwerking niet van invloed op de hoogte van het resultaat. Het is alleen van invloed als daar foutieve boekingen in zijn gemaakt. Ter adstructie de volgende voorbeelden:

De materiaalkosten worden in het onderhanden werk op de balans geactiveerd, terwijl de inkoopfacturen of de corresponderende verplichtingen niet in de financiële administratie zijn geboekt;

De materiaalkosten die op de projecten zijn verantwoord worden in het kader van de fysieke inventarisatie van de voorraden geteld en als zodanig dan ook onder de voorraden verantwoord in de balans. Hierdoor is dan een dubbeltelling ontstaan die onjuist is.

Op basis van de ter beschikking gestelde gegevens kan ik niet objectief vaststellen of en zo ja voor welke bedragen foutieve boekingen zijn gemaakt. Ik acht het echter aannemelijk dat foutieve boekingen zijn gemaakt. De argumenten hiervoor werk ik nader uit bij vraag 4.”

Antwoord vraag 3c:

“Ik ben van mening dat een en ander zou moeten leiden tot een correctie in de overname balans. De argumenten hiervoor werk ik nader uit bij vraag 4.”

Vraag 4:

Heeft u aanvullend andere opmerkingen die voor de beoordeling van de zaak van belang zouden kunnen zijn?

Antwoord vraag 4:

“Op grond van de gegevens van de Projectdetailkaarten, en dan met name op grond van de data van de verantwoording van de uren en de data van de kosten van derden, concludeer ik dat de realisatie/uitvoering van de projecten na 30 november 2012 heeft plaatsgevonden.

Aan mij is een voorraadinventarisatielijst per 30 november 2012 ter beschikking gesteld die, op een bedrag van € 7,57 na, aansluit op de voorraadwaarde in de overdrachtsbalans. Deze lijst bestaat uit een waardering per artikelcode, waarbij de waarderingsprijs de vaste verrekenprijs is en de hoeveelheid de getelde hoeveelheid. De getelde hoeveelheid is gespecificeerd naar de hoeveelheid per “magazijn” […] Voorts zijn in deze lijst stelposten opgenomen voor de voorraad kleinmateriaal (€ 10.000,-) en bussen (€ 20.000,-). Hieruit concludeer ik dat alle goederen en dus ook goederen bestemd voor de projecten, in de voorraadtelling zijn opgenomen en derhalve zijn opgenomen in de waardering van de voorraad gereed product en handelsgoederen per 30 november 2012.

Daarnaast zijn goederen in de projectadministratie opgenomen en derhalve verantwoord in de waardering van de onderhanden projecten per 30 november 2012.

Dit duidt op een (gedeeltelijke) dubbeltelling van de materialen in de balans per 30 november 2012, hetgeen bevestigd wordt door de relatief hoge brutomarge over de periode 1 januari tot en met 30 november 2012 ten opzichte van de lagere marges over heel 2012 en heel 2011 volgende de jaarrekeningen van de vennootschap. Per 30 november 2012 is de brutomarge 54,4% en over heel 2012 46,0% en over heel 2011 40,2% (zie vraag 2).

Aangezien ik alleen maar de beschikking heb over onvolledige detailgegevens van de projecten [projectnaam 1] en [projectnaam 2] en geen enkele detailinformatie heb over de overige projecten, kan ik geen uitspraak doen over de hoogte van de totaal teveel gewaardeerde voorraden en van de twee genoemde projecten. Ik concludeer echter dat ze te hoog zijn gewaardeerd per 30 november 2012.

Afgaande op de gerealiseerde marge over heel 2012 zou de voorraad onderhanden projecten en de voorraad gereed product en handelsgoederen per 30 november 2012 maximaal € 170.000,- te hoog zijn gewaardeerd. Gegeven het feit dat de projecten [projectnaam 1] en [projectnaam 2] volgens het projectenoverzicht op 30 november 2012 respectievelijk 0% en 5% voortgangspercentage hebben, kan worden gesteld dat zij maximaal € 41.306 en € 78.756, in totaal € 120.063, te hoog zijn gewaardeerd.”

2.4.

ABC Hekwerk heeft in haar akte na deskundigenbericht een aantal bezwaren naar voren gebracht tegen onder meer de wijze van totstandkoming van het deskundigenrapport.

Hierover overweegt de rechtbank het volgende.

2.4.1.

[A] heeft namens AVB op 22 december 2016 ter uitvoering van het bepaalde in 3.6 van het tussenvonnis van 12 oktober 2016 een aantal stukken toegestuurd aan de deskundige. Het begeleidende e-mailbericht aan de deskundige is door AVB overgelegd als productie 37. [A] heeft daarbij ook meegestuurd het rapport van [naam 1] van 6 juli 2015 en de cijfers per 30 november 2012 zoals opgesteld door de toenmalige accountant [naam 2] Accountants & Adviseurs. Het is juist dat deze stukken zich al in het procesdossier bevonden (respectievelijk producties 5 en 26 van AVB) en daarom niet nogmaals toegestuurd hoefden te worden. Maar omdat beide rapporten relevante cijfers en overzichten bevatten, vindt de rechtbank het niet onbegrijpelijk dat [A] juist deze stukken nogmaals heeft meegestuurd. De rechtbank heeft geen reden om aan te nemen dat dit is gebeurd om de deskundige te beïnvloeden, zoals ABC Hekwerk stelt. Uit de inhoud van het deskundigenrapport blijkt ook niet van een dergelijke beïnvloeding.

2.4.2.

De deskundige heeft op 20 januari 2017 aanvullende gegevens opgevraagd bij [A] , die op 27 januari 2017 deze gegevens, voor zover mogelijk, heeft verstrekt. Om welke gegevens het hierbij gaat valt te lezen in het deskundigenbericht bij vraag 1 en in de door AVB als productie 38 overgelegde e-mailberichten. Deze berichten zijn destijds in kopie verstuurd aan de advocaat van ABC Hekwerk.

2.4.3.

Op 9 maart 2017 heeft de deskundige zijn concept-rapport naar AVB gestuurd, die op 24 maart 2017 haar schriftelijke reactie daarop heeft gegeven (productie 39). Vervolgens bemerkte de deskundige dat hij per abuis zijn concept-rapport niet aan ABC Hekwerk had verstuurd, wat hij vervolgens met excuses alsnog deed op 29 maart 2017. ABC Hekwerk heeft daarop schriftelijk gereageerd op 18 april 2017. De deskundige heeft de reacties van beide partijen opgenomen in zijn rapport en daarop zijn reactie gegeven. De deskundige heeft daarmee gehandeld conform de instructies van de rechtbank in 3.11 van het tussenvonnis van 12 oktober 2016. Anders dan ABC Hekwerk lijkt te veronderstellen, was de deskundige niet gehouden de reactie van AVB van 24 maart 2017 op voorhand aan ABC Hekwerk toe te sturen.

2.4.4.

Dat er buiten deze uitwisseling van stukken nog andere (nauwe) contacten zouden zijn geweest tussen de deskundige en [A] (namens AVB), zoals ABC Hekwerk stelt te vermoeden maar niet onderbouwt, blijkt nergens uit en wordt door AVB stellig betwist. Uit het rapport van de deskundige (blz. 7) blijkt wel dat hij met de accountant van ABC Hekwerk, de heer [B] , telefonisch contact heeft gehad om diens reactie van 18 april 2017 te bespreken. Wat hier ook van zij, de rechtbank ziet in de door ABC Hekwerk aangevoerde omstandigheden geen aanleiding om te twijfelen aan de onpartijdigheid van de deskundige.

2.5.

Het deskundigenrapport is ingewonnen in verband met de bewijsopdracht aan AVB om aan te tonen dat de post onderhanden projecten op de overnamebalans van PSS van 30 november 2012 tot een bedrag van maximaal € 107.313,- te hoog is gewaardeerd. Over de inhoud van het deskundigenrapport overweegt de rechtbank het volgende.

2.5.1.

De deskundige heeft zijn onderzoek moeten doen zonder dat hij kon beschikken over de volledige administratie van PSS. Zoals door AVB onweersproken is gesteld, bevindt een belangrijk deel van de administratie van PSS zich onder de curator. Niettemin heeft de deskundige op basis van de gegevens waarover hij wel kon beschikken gemeend een aantal conclusies te kunnen trekken.

2.5.2.

Dat er foutieve boekingen zijn gedaan acht de deskundige aannemelijk omdat:

- -

uit de projectdetailkaarten volgt dat de realisatie/uitvoering van de twee projecten ná 30 november 2012 heeft plaatsgevonden;

- -

uit de voorraadinventarisatielijst per 30 november 2012 blijkt dat alle goederen in het magazijn, en dus ook die goederen die bestemd waren voor de twee nog uit te voeren projecten, op de balans zijn opgenomen in de waardering van de post “voorraden” per 30 november 2012;

- -

daarnaast ook goederen in de projectadministratie en (dus) op de balans zijn opgenomen in de waardering van de post “onderhanden projecten” per 30 november 2012.

Volgens de deskundige duidt dit er op dat een deel van de aanwezige goederen dubbel is geteld. Een dergelijke fout kan volgens de deskundige ontstaan als, zoals bij PSS het geval was, de administratie van het onderhanden werk en de voorraadadministratie niet zijn geïntegreerd in de financiële administratie volgens het systeem van dubbel boekhouden.

2.5.3.

Voor zijn conclusie dat sprake moet zijn geweest van een dubbeltelling van de aanwezige goederen vindt de deskundige bevestiging in het feit dat de brutowinstmarge over het jaar 2012 tot het moment van overname met 54,4% (bedoeld zal zijn 54,0%, zie het overzicht bij de beantwoording van vraag 2) uitzonderlijk hoog was in vergelijking met de lagere marges over heel 2012 (46%) en heel 2011 (40,2%). De deskundige redeneert dat als de brutowinstmarge op 30 november 2012 in werkelijkheid maar 46% bedroeg, net als over heel 2012, de kostprijs van de omzet per 30 november 2012 tot € 170.000,- te laag is verantwoord. De posten “onderhanden projecten” en “voorraden” zijn alsdan volgens de deskundige tot dit bedrag te hoog gewaardeerd.

2.5.4.

Ten aanzien van de projecten [projectnaam 1] en [projectnaam 2] stelt de deskundige vervolgens vast dat deze, gelet op hun voortgangspercentage per 30 november 2012 van respectievelijk 0% en 5%, tot maximaal € 41.306,- (100% van de geboekte gerealiseerde materiaalkosten) en € 78.756,- (95% van de geboekte gerealiseerde materiaalkosten) en dus in totaal tot maximaal € 120.063,- te hoog zijn gewaardeerd.

2.6.

De rechtbank is van oordeel dat met dit deskundigenbericht genoegzaam is komen vast te staan dat de post onderhanden werk op de overnamebalans te hoog is gewaardeerd. De deskundige heeft uitgelegd hoe die te hoge waardering heeft kunnen ontstaan en heeft een onderbouwing gegeven van de (maximale) omvang van de gemaakte fout. De deskundige heeft de (maximale) omvang van de gemaakte fout niet rechtstreeks op basis van de administratie kunnen berekenen, omdat de projectadministratie daarvoor niet voldoende gespecificeerd is en geen aansluiting is gemaakt met de financiële administratie. Hij heeft de (maximale) omvang van de fout daarom bepaald door aansluiting te zoeken bij enerzijds de brutowinstmarge en anderzijds de projectvoortgang per datum overname.

2.7.

De deskundige heeft aangenomen dat de brutowinstmarge per datum overname 46% bedroeg en komt op basis daarvan tot de conclusie dat er tot maximaal € 170.000,- te hoog is gewaardeerd. Anders dan AVB bepleit, blijkt uit het deskundigenrapport niet dat de deskundige van mening is dat de rechtbank eerder ten onrechte is uitgegaan van een marge van 49%. De deskundige heeft bij de keuze voor het percentage van 46% eenvoudigweg aansluiting gezocht bij de vastgestelde brutowinstmarge over heel 2012. De rechtbank acht deze keuze in dit geval niet juist. Immers, zoals ABC Hekwerk ook aanvoert in haar akte na deskundigenbericht, heeft de rechtbank in haar tussenvonnissen van 1 juni 2016 (onder 4.21) en 12 oktober 2016 (onder 2.7) geoordeeld dat die marge per 30 november 2012 tenminste 49% was, er vanuit gaande dat de projecten tot een bedrag van niet meer dan € 107.313,- te hoog waren gewaardeerd (zie voor de bepaling van dit maximale foutbedrag het tussenvonnis van 1 juni 2016 onder 4.12). Dat een marge van 49% per overnamedatum cijfermatig onhoudbaar zou zijn, zoals AVB stelt in haar akte na deskundigenbericht, is naar het oordeel van de rechtbank niet juist. Ook niet als dit betekent dat alsdan in de maand december 2012 sprake moet zijn geweest van een negatieve brutowinstmarge, waarbij de kosten hoger waren dan de omzet. Zoals AVB zelf heeft aangegeven in haar akte na tussenvonnis van 15 juni 2016 (onder randnummer 10) ondervond PSS voor haar omzet de gevolgen van seizoensinvloeden en was de maand december als gevolg van slecht weer en vorst altijd een maand met een laag of negatief resultaat. De rechtbank acht het ook niet ondenkbaar dat door PSS in december 2012 kosten moesten worden gemaakt ten behoeve van projecten die in 2013 zijn gerealiseerd en tot omzet hebben geleid. De rechtbank handhaaft dan ook haar eerdere oordeel dat de brutowinstmarge per overnamedatum minimaal 49% bedroeg en dat de gemaakte fout in de overnamebalans maximaal € 107.313,- bedraagt.

2.8.

De deskundige heeft uitgelegd dat kosten van materialen pas in de waardering van het onderhanden werk op de balans konden worden opgenomen op het moment dat die materialen ook daadwerkelijk waren aangewend voor een project. De rechtbank begrijpt hieruit dat de hoogte van de te verantwoorden materiaalkosten in een project in beginsel gelijk dient op te lopen met de voortgang van de uitvoering van dat project. In strijd met dit uitgangspunt zijn op de overnamebalans voor de projecten [projectnaam 1] en [projectnaam 2] de totale voorgecalculeerde materiaalkosten tot een bedrag van € 124.209,- verantwoord (zie onder 4.7 van het tussenvonnis van 1 juni 2016). Dit terwijl vaststaat dat op dat moment met de uitvoering van deze twee projecten nog niet of nauwelijks was begonnen (de voortgang bedroeg respectievelijk 0% en 5%). Gelet op die voortgang gaat de deskundige ervan uit dat voor (minimaal) € 4.001,- (5% x € 124.209,- = € 4.001,- van [projectnaam 2] ) aan kosten was gerealiseerd en er dus voor (maximaal) € 120.063,- (€ 124.209,- minus € 4.001,-) te hoog is gewaardeerd. De rechtbank kan de deskundige daarom volgen in zijn redenering dat de twee projecten op deze manier tot een bedrag van maximaal € 120.063,- te hoog zijn gewaardeerd. Zoals ABC Hekwerk aanvoert staat het evenwel vast - partijen zijn het daar met elkaar over eens - dat ondanks de zeer geringe voortgang van de projecten op de overnamedatum toch reeds voor een bedrag van € 16.896,- aan materialen feitelijk was gebruikt (zie onder 4.12 van het tussenvonnis van 1 juni 2016). De waardering is daarom niet € 120.063,- te hoog (€ 124.209,- minus € 4.001,-) maar niet meer dan € 107.313,- (€ 124.209,- minus € 16.896,-).

2.9.

De rechtbank is van oordeel dat met dit deskundigenbericht, in samenhang bezien met al datgene wat in deze procedure al eerder naar voren is gekomen, voldoende is komen vast te staan dat de post onderhanden werk in de overnamebalans van PSS tot een bedrag van € 107.313,- te hoog is gewaardeerd. Hieraan doet niet af dat de deskundige de gemaakte fout niet rechtstreeks uit de (beperkt beschikbare) administratieve stukken heeft kunnen herleiden. Overigens begrijpt de rechtbank uit het deskundigenbericht dat het onvermogen om de gemaakte fout rechtstreeks uit de stukken te herleiden (ook) samenhangt met het feit dat de projectadministratie van PSS zodanig was ingericht dat geen aansluiting was gemaakt met de financiële administratie per 30 november 2012, wat naar het oordeel van de rechtbank voor rekening en risico van ABC Hekwerk dient te komen. Ook zonder direct in de administratie te kunnen aanwijzen waar en hoe het fout is gegaan, heeft de deskundige op basis van enerzijds enkele theoretische uitgangspunten, en anderzijds een aantal feitelijke vaststellingen en enkele onderbouwde aannames, op voldoende overtuigende wijze zijn conclusies onderbouwd. De dragende onderdelen van de beoordeling van de deskundige zijn naar het oordeel van de rechtbank door ABC Hekwerk onvoldoende gemotiveerd betwist.

2.10.

De rechtbank komt daarom tot het oordeel dat als vaststaand kan worden aangenomen dat de onderhanden projecten in de overnamebalans van PSS tot een bedrag van € 107.313,- te hoog zijn gewaardeerd.

2.11.

Zoals de rechtbank eerder heeft vastgesteld (onder 4.29 van het tussenvonnis van 1 juni 2016) levert dit een schending op van de bij de verkoop van de aandelen PSS door ABC Hekwerk afgegeven balansgarantie. De gevorderde verklaring voor recht, inhoudende dat ABC Hekwerk toerekenbaar tekort is geschoten jegens AVB als gevolg van schending van de balansgarantie, zal daarom worden toegewezen (vordering 5 van AVB).

2.12.

Met het bepaalde in artikel 6 van de Koopovereenkomst heeft ABC Hekwerk zich er toe verbonden om AVB als koper van de aandelen PSS schadeloos te stellen in geval van een inbreuk op de verstrekte balansgarantie. ABC Hekwerk is daarom op grond van deze contractsbepaling gehouden de schade van € 107.313,- aan AVB te vergoeden. Anders dan AVB bepleit, is ABC Hekwerk over dit schadebedrag, dat wordt gevorderd op een contractuele grondslag, geen wettelijke rente verschuldigd vanaf het moment waarop de schade is ontstaan, maar vanaf het moment dat ABC Hekwerk in verzuim is met betaling van dit bedrag. Nu AVB daaromtrent niets anders heeft gesteld dan dat zij meent dat ABC Hekwerk in ieder geval wettelijke rente is verschuldigd over de periode vanaf het faillissement van PSS op 29 oktober 2013 heeft zij daarmee onvoldoende gesteld op het punt van het moment van verzuim door ABC Hekwerk. Dit betekent dat de vordering in zoverre zal worden afgewezen.

2.13.

Nu vaststaat dat de onderhanden projecten in de overnamebalans van PSS met een bedrag van € 107.313,- te hoog zijn gewaardeerd, staat tevens vast dat ook [gedaagde 2] als toenmalig indirect bestuurder van PSS (hoofdelijk) zal worden veroordeeld tot vergoeding van dit bedrag (zie onder 4.35 en 4.36 van het tussenvonnis van 1 juni 2016). Nu het hier een veroordeling tot betaling van schadevergoeding op grond van de wet (artikelen 2:249 juncto 2:11 BW) betreft, is de wettelijke rente over dit bedrag in dit geval wel toewijsbaar vanaf het moment dat de schade werd geleden, zoals AVB bepleit, te weten vanaf de overnamedatum 21 december 2012.

Resumé

2.14.

De op dwaling gebaseerde primaire vorderingen 1 en 2 van AVB zullen worden afgewezen (zie onder 4.22 van het tussenvonnis van 1 juni 2016) en ook het beroep op ontbinding van de Koopovereenkomst en de daarmee verband houdende subsidiaire vorderingen 3 en 4 van AVB zullen worden afgewezen (zie onder 4.26 van de het tussenvonnis van 1 juni 2016).

2.15.

De meer subsidiaire vorderingen 5 en 7 zullen worden toegewezen in die zin dat voor recht zal worden verklaard dat ABC Hekwerk toerekenbaar tekort is geschoten jegens AVB door schending van de balansgarantie (vordering 5), en dat ABC Hekwerk en [gedaagde 2] hoofdelijk zullen worden veroordeeld tot vergoeding aan AVB van een bedrag van € 107.313,-, en dat daarnaast [gedaagde 2] zal worden veroordeeld tot vergoeding van de wettelijke rente ex artikel 6:119 BW over dit bedrag vanaf 21 december 2012 tot de dag waarop het bedrag volledig aan AVB zal zijn voldaan (vordering 7).

2.16.

De meer subsidiaire vorderingen 6 en 8 zullen worden afgewezen, net als de (primair, subsidiair én meer subsidiaire) vordering 9 (zie respectievelijk onder 4.33, 4.41 en 4.44 van het tussenvonnis van 1 juni 2016).

Kosten

2.17.

De vordering ter zake vergoeding van buitengerechtelijke incassokosten ad € 4.190,- (vordering 10) zal worden afgewezen omdat AVB deze vordering op geen enkele wijze heeft onderbouwd.

2.18.

ABC Hekwerk en [gedaagde 2] zullen als de grotendeels in het ongelijk gestelde partij in de proceskosten worden veroordeeld. Omdat een aanzienlijk deel van het gevorderde bedrag wordt afgewezen, begroot de rechtbank de proceskosten aan de zijde van AVB aan de hand van het liquidatietarief dat past bij het toegewezen bedrag op:

- dagvaarding € 77,52

- overige explootkosten 0,00

- griffierecht 3.829,00

- getuigenkosten 0,00

- deskundigen 0,00

- overige kosten 0,00

- salaris advocaat 4.263,00 (3,0 punten × tarief € 1.421,00)

Totaal € 8.169,52

2.19.

De gevorderde rente over de proceskosten zal worden toegewezen als gevorderd, nu daartegen geen verweer is gevoerd.

2.20.

De kosten van het deskundigenbericht ad € 5.130,40, die door ABC Hekwerk en [gedaagde 2] zijn bevoorschot, zullen voor hun rekening blijven.

2.21.

De door AVB gevorderde veroordeling van ABC Hekwerk en [gedaagde 2] in de nakosten is in het kader van deze procedure slechts toewijsbaar voor zover deze kosten op dit moment reeds kunnen worden begroot. De nakosten zullen dan ook op de hierna onder de beslissing volgende wijze worden toegewezen.

In reconventie

2.22.

De vordering a van ABC Hekwerk is toewijsbaar in die zin dat AVB zal worden veroordeeld tot betaling van het restant van de koopsom ad € 7.697,63, vermeerderd met de contractuele rente van 4% over dit bedrag vanaf 9 januari 2014 tot de dag van volledige betaling (zie onder 4.49 van het tussenvonnis van 1 juni 2016). Ook toewijsbaar is een bedrag van € 847,- aan buitengerechtelijke kosten dat door ABC Hekwerk is gevorderd (deel uitmakend van het gevorderde bedrag van € 8.953,65) en waartegen door AVB geen verweer is gevoerd.

2.23.

De vordering b van ABC Hekwerk is niet toewijsbaar, zoals de rechtbank reeds eerder had geoordeeld (zie onder 4.56 van het tussenvonnis van 1 juni 2016).

2.24.

Aan beoordeling van de voorwaardelijke vordering c van ABC Hekwerk tot vergoeding van schade, is de rechtbank niet toegekomen (zie onder 4.59 van het tussenvonnis van 1 juni 2016)

2.25.

Aangezien elk van partijen als op enig punt in het ongelijk gesteld is te beschouwen, zullen de proceskosten in reconventie worden gecompenseerd op de hierna onder de beslissing te vermelden wijze.

3. De beslissing

De rechtbank

in conventie

3.1.

verklaart voor recht dat ABC Hekwerk toerekenbaar tekort is geschoten jegens AVB door schending van de bij de verkoop van de aandelen PSS gegeven balansgarantie,

3.2.

veroordeelt ABC Hekwerk en [gedaagde 2] hoofdelijk, zodat indien en voor zover de één betaalt ook de ander zal zijn bevrijd, tot vergoeding aan AVB van een bedrag van € 107.313,-,

3.3.

veroordeelt [gedaagde 2] tot vergoeding van de wettelijke rente ex artikel 6:119 BW over het onder 3.2 genoemde bedrag vanaf 21 december 2012 tot de dag waarop dat bedrag volledig aan AVB zal zijn voldaan,

3.4.

veroordeelt ABC Hekwerk en [gedaagde 2] in de proceskosten, aan de zijde van AVB tot op heden begroot op een bedrag van € 8.169,52, te vermeerderen met de wettelijke rente als bedoeld in art. 6:119 BW over dit bedrag met ingang van de veertiende dag na betekening van dit vonnis tot de dag van volledige betaling,

3.5.

veroordeelt ABC Hekwerk en [gedaagde 2] in de na dit vonnis ontstane kosten, begroot op € 131,00 aan salaris advocaat, te vermeerderen, onder de voorwaarde dat zij niet binnen 14 dagen na aanschrijving aan het vonnis hebben voldaan en er vervolgens betekening van de uitspraak heeft plaatsgevonden, met een bedrag van € 68,00 aan salaris advocaat en de explootkosten van betekening van de uitspraak,

3.6.

verklaart dit vonnis voor wat betreft de onderdelen 3.2 tot en met 3.5 uitvoerbaar bij voorraad,

3.7.

wijst het meer of anders gevorderde af,

in reconventie

3.8.

veroordeelt AVB tot betaling van € 8.544,63, te vermeerderen met de contractuele rente van 4% over een bedrag van € 7.697,63 vanaf 9 januari 2014 tot de dag van volledige betaling,

3.9.

compenseert de kosten van deze procedure tussen partijen, in die zin dat iedere partij de eigen kosten draagt,

3.10.

verklaart dit vonnis voor wat betreft onderdeel 3.8 uitvoerbaar bij voorraad,

3.11.

wijst het meer of anders gevorderde af.

Dit vonnis is gewezen door mr. M.F.M.T. Franke en in het openbaar uitgesproken op 14 februari 2018.

Uitspraak 14‑12‑2016

Inhoudsindicatie

Contradictoir, benoeming deskundige

Partij(en)

vonnis

RECHTBANK OOST-BRABANT

Civiel Recht

Zittingsplaats 's-Hertogenbosch

zaaknummer / rolnummer: C/01/283488 / HA ZA 14-645

Vonnis van 14 december 2016

in de zaak van

de besloten vennootschap met beperkte aansprakelijkheid ROOKIE B.V.

voorheen genaamd AVB BEHEER B.V.,

gevestigd te Helmond,

eiseres in conventie,

verweerster in reconventie,

advocaat mr. N.H.A. Kampschreur te Eindhoven,

tegen

1.

de besloten vennootschap met beperkte aansprakelijkheid

ABC HEKWERK PARTICIPATIE B.V.,

gevestigd te Veenendaal,

gedaagde in conventie,

eiseres in reconventie,

advocaat mr. G. de Gelder te Woudenberg,

2.

[gedaagde 2] ,

wonende te [woonplaats] ,

gedaagde in conventie,

advocaat mr. G. de Gelder te Woudenberg.

Partijen zullen hierna AVB, ABC Hekwerk en [gedaagde 2] worden genoemd.

1. De procedure

1.1.

Het verloop van de procedure blijkt uit het tussenvonnis van 12 oktober 2016.

Bij brief van 8 november 2016 heeft de griffier aan partijen een kostenbegroting van de te benoemen deskundige toegestuurd waarop zij binnen twee weken schriftelijk konden reageren. Partijen hebben geen bezwaren kenbaar gemaakt.

1.2.

Ten slotte is vonnis bepaald.

2. De verdere beoordeling

in conventie

2.1.

De rechtbank zal de onder de beslissing vermelde deskundige benoemen en de hoogte van het voorschot op de kosten van de deskundige vaststellen op het in de beslissing vermelde bedrag.

2.2.

In het vorige tussenvonnis van 12 oktober 2016 is al bepaald door welke partij het voorschot op de kosten van de deskundige moet worden gedeponeerd. Ook is daarin het nodige bepaald over het uit te voeren onderzoek, het uit te brengen schriftelijk rapport etc.

in reconventie

2.3.

In afwachting van de bewijslevering in conventie zal iedere beslissing in reconventie worden aangehouden.

3. De beslissing

De rechtbank

in conventie

3.1.

benoemt tot deskundige:

De heer L.C. Augustijn RA, BDO Accountants & Belastingadviseurs,

[adres] ,

[postcode] [plaats] ,

telefoon: [telefoonnummer] ,

emailadres: [e-mailadres] ,

het voorschot

3.2.

stelt de hoogte van het voorschot op de kosten van de deskundige vast op het door de deskundige begrote bedrag van € 5.130,40,

overige bepalingen

3.3.

bepaalt dat de zaak op de parkeerrol zal komen van 5 april 2017,

3.4.

draagt de griffier op de zaak op een eerdere rol te plaatsen:

- -

indien het voorschot niet binnen de daarvoor bepaalde (eventueel verlengde) termijn is ontvangen: voor akte uitlating voortprocederen aan beide zijden op een termijn van twee weken of

- -

na ontvangst ter griffie van het deskundigenbericht: voor conclusie na deskundigenbericht aan de zijde van ABC Hekwerk en [gedaagde 2] op een termijn van vier weken,

3.5.

verklaart de beslissing over het voorschot uitvoerbaar bij voorraad,

3.6.

houdt iedere verdere beslissing aan,

in reconventie

3.7.

houdt iedere verdere beslissing aan.

Dit vonnis is gewezen door mr. M.F.M.T. Franke en in het openbaar uitgesproken op 14 december 2016.

Uitspraak 12‑10‑2016

Inhoudsindicatie

Contradictoir. Bevel deskundigenbericht. Accountant. Verzoek om terug te komen op bindende eindbeslissing in tussenvonnis.

Partij(en)

vonnis

RECHTBANK OOST-BRABANT

Civiel Recht

Zittingsplaats 's-Hertogenbosch

zaaknummer / rolnummer: C/01/283488 / HA ZA 14-645

Vonnis van 12 oktober 2016

in de zaak van

de besloten vennootschap met beperkte aansprakelijkheid ROOKIE B.V.

voorheen genaamd AVB BEHEER B.V.,

gevestigd te Helmond,

eiseres in conventie,

verweerster in reconventie,

advocaat mr. N.H.A. Kampschreur te Eindhoven,

tegen

1.

de besloten vennootschap met beperkte aansprakelijkheid

ABC HEKWERK PARTICIPATIE B.V.,

gevestigd te Veenendaal,

gedaagde in conventie,

eiseres in reconventie,

advocaat mr. G. de Gelder te Woudenberg,

en

2.

[gedaagde 2] ,

wonende te [woonplaats] ,

gedaagde in conventie,

advocaat mr. G. de Gelder te Woudenberg.

Partijen zullen hierna AVB, ABC Hekwerk en [gedaagde 2] worden genoemd.

1. De procedure

1.1.

Het verloop van de procedure blijkt uit:

- -

het tussenvonnis van 1 juni 2016

- -

de akte na tussenvonnis van AVB van 15 juni 2016

- -

de akte uitlating van ABC Hekwerk en [gedaagde 2] van 15 juni 2016

- -

de brief van mr. De Gelder van 15 juni 2016.

1.2.

Ten slotte is vonnis bepaald.

2. De verdere beoordeling

In conventie

De akte na tussenvonnis van AVB

2.1.

In het tussenvonnis van 1 juni 2016 heeft de rechtbank beslist dat partijen zich mochten uitlaten over het aangekondigde deskundigenbericht.

2.2.

In haar akte na tussenvonnis van 15 juni 2016 heeft AVB zich niet alleen over het aangekondigde deskundigenbericht uitgelaten, maar heeft zij tevens bepleit dat de beslissing die de rechtbank heeft genomen in het tussenvonnis van 1 juni 2016 omtrent het beroep op dwaling niet houdbaar is, en heeft zij de rechtbank verzocht terug te komen op deze beslissing.

2.3.

In hun akte uitlating van 15 juni 2016 hebben ABC Hekwerk en [gedaagde 2] zich uitgelaten over het aangekondigde deskundigenbericht. In een separate brief van 15 juni 2016 heeft mr. De Gelder namens ABC Hekwerk en [gedaagde 2] aangegeven dat de akte van AVB van 15 juni 2016 voor wat betreft het verzoek om terug te komen op een genomen beslissing de inhoud heeft van een memorie van grieven en daarom door de rechtbank moet worden geweigerd. Overigens heeft hij in deze brief aangegeven dat naar de mening van ABC Hekwerk en [gedaagde 2] geen sprake is van een beslissing met een onjuiste feitelijke en/of juridische grondslag, zoals AVB bepleit.

2.4.

De rechtbank heeft de akte van AVB aanvaard en ziet geen reden deze (alsnog) te weigeren. Nu door ABC Hekwerk en [gedaagde 2] bovendien inhoudelijk is gereageerd op de inhoud van die akte, ziet de rechtbank geen grond om hen in de gelegenheid te stellen tot het nemen van een nadere akte.

Bindende eindbeslissing

2.5.

AVB vraagt de rechtbank terug te komen op haar beslissing tot verwerping van het beroep op dwaling zoals gegeven in rechtsoverwegingen 4.21 en 4.22 van het tussenvonnis van 1 juni 2016. AVB meent dat de rechtbank ten onrechte heeft aangenomen dat de werkelijke brutowinstmarge per datum overname (minimaal) 49% bedroeg. AVB meent bovendien dat de rechtbank heeft miskend dat het een feit van algemene bekendheid is dat de winst- en verliescijfers en de winstverwachting van een onderneming van invloed zijn op de hoogte van de koopprijs van de aandelen van die onderneming, en dat partijen in deze zaak zelfs uitdrukkelijk zijn overeengekomen dat de koopprijs van de aandelen was gebaseerd op de geprognotiseerde winstmarge van PSS. Volgens AVB is daarom voorshands aannemelijk - behoudens door ABC Hekwerk te leveren tegenbewijs - dat zij de aandelen niet, of in ieder geval niet tegen dezelfde prijs zou hebben gekocht als zij had geweten van de lagere winstmarge van PSS. AVB benadrukt hierbij dat voor een geslaagd beroep op dwaling niet is vereist dat de dwalende bij een juiste voorstelling van zaken in het geheel geen overeenkomst zou zijn aangegaan, maar dat voldoende is dat de dwalende niet op dezelfde voorwaarden zou hebben gecontracteerd.

2.6.

De eisen van een goede procesorde brengen mee dat de rechtbank kan terugkomen op een in een tussenvonnis gegeven beslissing indien haar is gebleken dat die beslissing berust op een onjuiste juridische of feitelijke grondslag. In het onderhavige geval ziet de rechtbank geen aanleiding om terug te komen op haar beslissing omtrent het beroep op dwaling en zij overweegt daartoe het volgende.

2.7.

Bij de beoordeling van het beroep op dwaling is de rechtbank er vanuit gegaan dat de brutowinstmarge van PSS per overnamedatum minimaal 49% bedroeg. Dit is conform hetgeen ABC Hekwerk heeft gesteld en onderbouwd middels een berekening van [A] (productie 2 bij conclusie van antwoord in conventie). Deze berekening van [A] is door AVB niet gemotiveerd bekritiseerd. In reactie op het door ABC Hekwerk gestelde percentage van 49% en de berekening van [A] heeft AVB slechts aangevoerd dat de door haar ingeschakelde [B] ( [naam 1] ) had berekend dat de brutowinstmarge per overnamedatum zou zijn gelegen tussen 48,8 en 48,2% (zie par.41 van de conclusie van antwoord in (voorwaardelijke) reconventie). AVB is vervolgens ook uitgegaan van een brutowinstmarge per overnamedatum van 48,8 tot 48,2% en niet langer van 46%, zoals zij in de dagvaarding nog deed. In haar akte van 15 juni 2016 lijkt zij nu toch weer te bepleiten dat per overnamedatum van 30 november 2012 moet worden uitgegaan van een brutowinstmarge van 46%, een percentage gelijk aan de door haar eigen accountant [naam 2] berekende brutowinstmarge over het gehele boekjaar 2012. AVB voert hiertoe thans aan dat de maand december als gevolg van slecht weer voor PSS altijd een maand is met een laag of negatief resultaat, maar onderbouwt dit verder niet. Een laag of negatief resultaat over de maand december zal overigens leiden tot een brutowinstmarge per einde jaar die lager is dan die per 30 november 2012. Te meer reden om aan te nemen dat de brutowinstmarge per 30 november 2012 hoger was dan 46%. Nu een eenduidig en onderbouwd standpunt van AVB ten aanzien van een lagere brutowinstmarge per datum overname aldus ontbreekt, ziet de rechtbank geen grond om aan te nemen dat het door haar vastgestelde uitgangspunt van een brutowinstmarge per overnamedatum van minimaal 49% feitelijk onjuist is.

2.8.

Het is juist, zoals AVB in haar akte aanvoert, dat voor een geslaagd beroep op dwaling niet is vereist dat de dwalende bij een juiste voorstelling van zaken in het geheel geen overeenkomst zou hebben gesloten. Voldoende is dat de dwalende niet op dezelfde voorwaarden zou hebben gecontracteerd. Dit volgt uit de totstandkomingsgeschiedenis van artikel 6:228 BW en is door de rechtbank ook als algemeen criterium verwoord in het tussenvonnis van 1 juni 2016. Bij de beoordeling of AVB een geslaagd beroep kon doen op dwaling diende de rechtbank evenwel uit te gaan van de stellingen die AVB aan haar beroep ten grondslag legde. Zowel in de dagvaarding als ter zitting heeft AVB in het kader van haar beroep op dwaling bepleit dat als zij de juiste cijfers had gekend, dat zij dan zou hebben geweten dat PSS over 2012 verlieslatend was, dat zij dan de mededelingen van ABC Hekwerk over de in 2012 en 2013 te behalen resultaten niet zou hebben geloofd, en dat zij dan de aandelen nooit zou hebben gekocht. De rechtbank heeft deze stelling beoordeeld en als onvoldoende vaststaand verworpen. Dat AVB de aandelen bij een juiste voorstelling van zaken mogelijk wel zou hebben gekocht maar niet voor dezelfde prijs, is door AVB niet (subsidiair) aan haar beroep op dwaling ten grondslag gelegd en de rechtbank heeft de aannemelijkheid daarvan dan ook niet beoordeeld. Van een onjuiste grondslag van de gegeven beslissing is daarmee geen sprake. Voor zover AVB aan haar beroep op dwaling thans alsnog (mede) ten grondslag wil leggen dat zij bij een juiste voorstelling van zaken de aandelen niet voor dezelfde prijs zou hebben gekocht, acht de rechtbank dit in strijd met de goede procesorde en staat zij dit niet toe. De argumenten die AVB hiervoor in haar akte van 15 juni 2016 heeft aangevoerd zal de rechtbank daarom onbesproken laten.

Bewijsaanbod

2.9.

AVB stelt in de akte na tussenvonnis van 15 juni 2016 dat de rechtbank het beroep op dwaling niet kon verwerpen alvorens AVB toe te laten te bewijzen dat het verschil tussen de geboekte materiaalkosten en de daadwerkelijke materiaalkosten leidt tot een verschil in de post ‘onderhanden projecten’ en daarmee leidt tot een daling van de brutomarge met 8%, conform haar bewijsaanbod in par. 2.33 van de dagvaarding.

2.10.

De rechtbank overweegt dat dit bewijsaanbod ziet op twee te onderscheiden onderdelen. Voor wat betreft het eerste onderdeel - de invloed van het verschil tussen de geboekte en de daadwerkelijke materiaalkosten op het postverschil - is in het tussenvonnis van 1 juni 2016 bepaald dat aannemelijk is dat de post onderhanden projecten in de overnamebalans te hoog is gewaardeerd en dat bewijslevering moet plaatsvinden ten aanzien van de omvang van die te hoge waardering middels deskundigenonderzoek. Voor wat betreft het tweede onderdeel van het bewijsaanbod - de invloed van het postverschil op de brutowinstmarge - heeft de rechtbank geen aanleiding gezien voor bewijslevering. De te bewijzen stelling van AVB hield in dat de brutowinstmarge in de overnamebalans per 30 november 2012 was gesteld op 54% en dat deze marge, uitgaande van een correctie op de post onderhanden projecten van € 107.313,-, in werkelijkheid per einde 2012 slechts 46% bedroeg. Deze stelling is door ABC Hekwerk niet betwist. Dat op de overnamebalans een brutowinstmarge van 54% stond vermeld staat vast en ABC Hekwerk betwist ook niet dat indien (na bewijslevering) komt vast te staan dat de post onderhanden projecten tot een bedrag van € 107.313,- te hoog is gewaardeerd, de werkelijke brutowinstmarge over 2012 slechts 46% bedroeg. Voor bewijslevering op dit tweede onderdeel was en is daarom geen aanleiding.

Vraagstelling deskundige

2.11.

Partijen geven aan het voornemen van de rechtbank, om een accountant als deskundige te benoemen en deze een aantal vragen voor te leggen, te steunen. Een deskundigenbericht zal daarom worden bevolen.

2.12.

De rechtbank heeft kennis genomen van de door partijen afzonderlijk gedane voorstellen omtrent de aan de deskundige voor te leggen vragen. De vraagstelling zoals de rechtbank die aan de deskundige zal voorleggen komt in grote lijnen overeen met deze voorstellen. Voor zover de rechtbank de voorstellen van partijen niet volgt, acht zij de voorgestelde (onderdelen van) vragen niet van belang voor de bewijslevering.

Stukken

2.13.

AVB zal niet alleen het procesdossier in afschrift aan de deskundige moeten overleggen, maar ook - separaat - een pakket met daarin alle stukken uit de administratie van PSS die de deskundige nodig zal hebben om de aan hem te stellen vragen te beantwoorden, waaronder in ieder geval de projectdetailkaarten en inkoopfacturen van de projecten [projectnaam 1] en [projectnaam 2] .

Voorschot

2.14.

In hun akte uitlating van 15 juni 2016 stellen ABC Hekwerk en [gedaagde 2] dat de kosten van de deskundige voor rekening van AVB dienen te komen, omdat het inwinnen van een deskundigenbericht - en zelfs deze hele procedure - niet nodig zou zijn geweest als AVB destijds het verzoek van [A] had ingewilligd en alle gegevens die nodig waren om de exacte waarde van de twee betwiste projecten te bepalen aan [A] ter beschikking had gesteld. [A] had dan de waarde van de projecten kunnen vaststellen en het eventuele verschil was dan door ABC Hekwerk aan AVB vergoed, zo stellen zij.

2.15.

De rechtbank overweegt dat niet vast staat welke gegevens [A] heeft ontvangen en of op basis van die gegevens kon worden berekend wat de werkelijke waarde was van de twee projecten op 30 november 2012. ABC Hekwerk en [gedaagde 2] stellen dat [A] de benodigde gegevens niet heeft ontvangen maar AVB stelt dat zij aan [A] dezelfde projectdetailkaarten en inkoopfacturen heeft verstrekt als aan [B] ( [naam 1] ), welke laatste op basis van die stukken heeft berekend dat de inkoopfacturen voor materialen voor de twee projecten tot een bedrag van € 123.130,- zouden dateren van ná de overnamedatum. AVB zal aan de deskundige alle beschikbare gegevens moeten overleggen en uit het deskundigenbericht zal moeten blijken om welke gegevens het gaat en in hoeverre die gegevens aantonen wat de waarde was van de twee projecten op de overnamedatum. In hun conclusie na deskundigenbericht kunnen ABC Hekwerk en [gedaagde 2] desgewenst hun beroep op een kostenveroordeling voor AVB nader toelichten en onderbouwen. Vooralsnog ziet de rechtbank aanleiding om te bepalen dat het voorschot op de kosten van de deskundige door ABC Hekwerk en [gedaagde 2] moet worden gedeponeerd, omdat aannemelijk is dat de post onderhanden werk in de overnamebalans te hoog is gewaardeerd en omdat ABC Hekwerk en [gedaagde 2] hoofdelijk aansprakelijk zijn voor de schade die AVB daardoor heeft geleden (zie o.a. rechtsoverwegingen 4.12, 4.29 en 4.35 van het tussenvonnis van 1 juni 2016).

Onderzoek

2.16.

De rechtbank wijst erop dat partijen wettelijk verplicht zijn om mee te werken aan het onderzoek door de deskundige. De rechtbank zal deze verplichting uitwerken zoals nader onder de beslissing omschreven. Wordt aan een van deze verplichtingen niet voldaan, dan kan de rechtbank daaruit de gevolgtrekking maken die zij geraden acht, ook in het nadeel van de desbetreffende partij.

2.17.

Indien een partij desgevraagd of op eigen initiatief schriftelijke opmerkingen en verzoeken aan de deskundige doet toekomen, dient zij daarvan terstond afschrift aan de wederpartij te verstrekken.

Verwijzing naar de rol

2.18.

De rechtbank zal een deskundige benaderen aan wie de in de beslissing vermelde vragen zullen worden voorgelegd. De zaak wordt naar de rol verwezen voor het nemen van een beslissing ten aanzien van de benoeming van de deskundige en het te bepalen voorschot.

in reconventie

2.19.

In afwachting van de bewijslevering in conventie zal iedere beslissing in reconventie worden aangehouden.

3. De beslissing

De rechtbank

in conventie

3.1.

beveelt een onderzoek door een deskundige ter beantwoording van een viertal vragen, voorzien van de volgende inleiding:

Inleiding

AVB heeft in 2012 de aandelen gekocht in de vennootschap PSS. Zij kocht deze aandelen van ABC Hekwerk. Op de overnamebalans per 30 november 2012 (productie 5 bij dagvaarding) stond de post onderhanden projecten gewaardeerd op een bedrag van € 156.330,-. AVB stelt dat deze post tot een bedrag van € 107.313,- te hoog is gewaardeerd.

Partijen zijn het er over eens dat de projecten moesten worden gewaardeerd door uit te gaan van de op 30 november 2012 door PSS gerealiseerde kosten, daarop in mindering te brengen de op dat moment door PSS gefactureerde termijnen en daarbij op te tellen de te verwachten winst voor PSS (of daarop in mindering te brengen het te verwachten verlies voor PSS) naar rato van de voortgang van het project.

Volgens AVB is de post onderhanden projecten te hoog gewaardeerd doordat bij de waardering van twee grote projecten - [projectnaam 1] en [projectnaam 2] - ten onrechte niet is uitgegaan van de materiaalkosten die op 30 november 2012 reeds waren gerealiseerd, maar van alle materiaalkosten, derhalve ook van de materiaalkosten die nog moesten worden gemaakt.

ABC Hekwerk betwist dat deze fout bij de waardering van de twee genoemde projecten is gemaakt en betwist met name ook dat deze fout een bedrag van € 107.313,- zou belopen.

De rechtbank heeft AVB opgedragen te bewijzen dat de post onderhanden projecten op de overnamebalans van 30 november 2012 tot een bedrag van maximaal € 107.313,- te hoog is gewaardeerd. Met instemming van partijen heeft de rechtbank besloten daartoe een deskundige te benoemen.

Aan u als deskundige de opdracht om aan de hand van onderstaande vragen te komen tot een rapportage.

Van AVB zult u naast een afschrift van het procesdossier tevens ontvangen een afzonderlijk pakket met daarin de stukken uit de administratie van PSS die betrekking hebben op (de materiaalkosten voor) de twee projecten [projectnaam 1] en [projectnaam 2] .

Vraag 1:

Kunt u een overzicht geven van de administratieve bescheiden die u als afzonderlijk pakket (naast het procesdossier) van AVB heeft ontvangen? Desgewenst kunt u (een afschrift van) deze stukken ook als bijlage bij uw rapport voegen.

Vraag 2:

Onderdeel van de waardering van onderhanden projecten in een balans of jaarrekening vormen de gerealiseerde kosten. Kunt u aangeven vanaf welk moment kosten als gerealiseerde kosten worden aangemerkt? Is daarvoor bepalend de datum waarop de inkoopfactuur is opgesteld, ontvangen, ingeboekt of betaald? Of is een ander moment bepalend?

Vraag 3:

De post onderhanden projecten stond op de overnamebalans van PSS gewaardeerd op een totaalbedrag van € 156.330,-. Bij de waardering van de twee grotere projecten [projectnaam 1] en [projectnaam 2] per overnamedatum is uitgegaan van bedragen aan gerealiseerde materiaalkosten van respectievelijk € 41.306,- en € 82.903,- (totaal € 124.209,-).

(a) Kunt u voor beide projecten ten aanzien van elk van de op de projectdetailkaarten genoemde materiaalposten aangeven (i) of een met die materiaalpost corresponderende inkoopfactuur is ontvangen en zo ja, (ii) of uit die inkoopfactuur blijkt dat deze betrekking heeft op het betreffende project en (iii) op welke datum die inkoopfactuur is opgesteld, ontvangen, ingeboekt of betaald (naar gelang relevant voor het vaststellen van de datum van realisatie van de kosten)?

(b) Kunt u per project aangeven tot welk bedrag u heeft kunnen vaststellen dat de materiaalkosten zijn gerealiseerd vóór respectievelijk ná 30 november 2012?

(c) Zou een en ander naar uw oordeel moeten leiden tot een correctie van de overnamebalans en zo ja, tot welke correctie?

Vraag 4:

Heeft u aanvullend andere opmerkingen die voor de beoordeling van de zaak van belang zouden kunnen zijn?

3.2.

bepaalt dat de deskundige bij afzonderlijk vonnis zal worden benoemd.

het voorschot

3.3.

bepaalt met het oog op de vaststelling van het voorschot op de kosten van de deskundige het volgende:

- -

de nog te benaderen deskundige zal een begroting van de kosten opgeven aan de griffie van de rechtbank, gespecificeerd naar het verwachte aantal te besteden uren, het uurtarief en de eventuele overige kosten

- -

de griffie zal de opgave van de deskundige vervolgens toezenden aan partijen

- -

partijen kunnen desgewenst binnen twee weken na dagtekening van de brief van de griffie schriftelijk bij de rechtbank bezwaar maken tegen de begroting

- -

indien niet of niet tijdig bezwaar wordt gemaakt, wordt de hoogte van het voorschot op de kosten van de deskundige reeds nu voor alsdan vastgesteld op het door de deskundige begrote bedrag

- -

indien wel tijdig bezwaar wordt gemaakt, zal het voorschot worden vastgesteld bij afzonderlijke rechterlijke beslissing,

3.4.

bepaalt dat ABC Hekwerk het voorschot ter griffie dient te deponeren en wel binnen twee weken na een daartoe strekkend betalingsverzoek van het Landelijk Dienstencentrum voor de Rechtspraak,

3.5.

draagt de griffier op om de deskundige onmiddellijk in kennis te stellen van de betaling van het voorschot,

het onderzoek

3.6.

bepaalt dat AVB haar procesdossier in afschrift aan de deskundige dient te doen toekomen, alsmede een pakket met daarin alle stukken uit de administratie van PSS die de deskundige nodig zal hebben om de vragen te beantwoorden, waaronder in ieder geval de projectdetailkaarten en inkoopfacturen van de projecten [projectnaam 1] en [projectnaam 2] ,

3.7.

bepaalt dat de deskundige het onderzoek zelfstandig zal instellen op de door de deskundige in overleg met partijen te bepalen tijd en plaats,

3.8.

wijst de deskundige er op dat:

- -

de deskundige voor aanvang van het onderzoek dient kennis te nemen van de Leidraad deskundigen in civiele zaken (te raadplegen op www.rechtspraak.nl of desgevraagd te verkrijgen bij de griffie),

- -

de deskundige het onderzoek pas na het bericht van de griffier omtrent betaling van het voorschot dient aan te vangen,

- -

de deskundige het onderzoek onmiddellijk dient te staken en contact dient op te nemen met de griffier, indien tijdens de uitvoering van de werkzaamheden het voorschot niet toereikend blijkt te zijn,

3.9.

bepaalt dat partijen nadere inlichtingen en gegevens aan de deskundige dienen te verstrekken indien deze daarom verzoekt, de deskundige toegang dienen te verschaffen tot voor het onderzoek noodzakelijke plaatsen, en de deskundige ook voor het overige gelegenheid dienen te geven tot het verrichten van het onderzoek,

het schriftelijk rapport

3.10.

draagt de deskundige op om uiterlijk drie maanden na het schriftelijk bericht van de griffier omtrent de betaling van het voorschot een schriftelijk en ondertekend bericht in drievoud ter griffie van de rechtbank in te leveren, onder bijvoeging van een gespecificeerde declaratie,

3.11.

wijst de deskundige er op dat:

- -

uit het schriftelijk bericht moet blijken op welke stukken het oordeel van de deskundige is gebaseerd,

- -

de deskundige een concept van het rapport aan partijen moet toezenden, opdat partijen de gelegenheid krijgen binnen vier weken daarover bij de deskundige opmerkingen te maken en verzoeken te doen, en dat de deskundige in het definitieve rapport de door partijen gemaakte opmerkingen en verzoeken en de reactie van de deskundige daarop moet vermelden,

3.12.

bepaalt dat partijen binnen vier weken dienen te reageren op het concept-rapport van de deskundige nadat dit aan partijen is toegezonden en dat partijen bij de deskundige geen gelegenheid hebben op elkaars opmerkingen en verzoeken naar aanleiding van het concept-rapport te reageren,

overige bepalingen

3.13.

bepaalt dat de zaak op de rol zal komen van 23 november 2016 voor benoeming van de deskundige en voor de vaststelling van de hoogte van het voorschot,

3.14.

houdt iedere verdere beslissing aan,

in reconventie

3.15.

houdt iedere verdere beslissing aan.

Dit vonnis is gewezen door mr. M.F.M.T. Franke en in het openbaar uitgesproken op 12 oktober 2016.

Uitspraak 01‑06‑2016

Inhoudsindicatie

Contradictoir, aandelenkoop, balansgarantie, dwaling

Partij(en)

vonnis

RECHTBANK OOST-BRABANT

Civiel Recht

Zittingsplaats 's-Hertogenbosch

zaaknummer / rolnummer: C/01/283488 / HA ZA 14-645

Vonnis van 1 juni 2016

in de zaak van

de besloten vennootschap met beperkte aansprakelijkheid ROOKIE B.V.

voorheen genaamd AVB BEHEER B.V.,

gevestigd te Helmond ,

eiseres in conventie,

verweerster in reconventie,

advocaat mr. N.H.A. Kampschreur te Eindhoven,

tegen

1.

de besloten vennootschap met beperkte aansprakelijkheid

ABC HEKWERK PARTICIPATIE B.V.,

gevestigd te Veenendaal ,

gedaagde in conventie,

eiseres in reconventie,

advocaat mr. G. de Gelder te Woudenberg,

en

2.

[gedaagde 2] ,

wonende te [woonplaats] ,

gedaagde in conventie,

advocaat mr. G. de Gelder te Woudenberg.

Partijen zullen hierna AVB , ABC Hekwerk en [gedaagde 2] worden genoemd.

1. De procedure

1.1.

Het verloop van de procedure blijkt uit:

- -

het tussenvonnis van 6 mei 2015

- -

het proces-verbaal van comparitie van 19 oktober 2015.

1.2.

Ten slotte is vonnis bepaald op 2 december 2015. Door een hoge werklast bij de rechtbank heeft het wijzen van dit vonnis vertraging opgelopen.

2. De feiten

Bij de beoordeling van deze zaak gaat de rechtbank onder meer uit van de volgende vast staande feiten.

Betrokken partijen

2.1.

AVB was enig aandeelhouder en bestuurder van onder meer Euro Barrier BV (hierna: Euro Barrier ), een onderneming op het gebied van parkeeroplossingen en terreinbeveiliging. Euro Barrier bouwde, onderhield en repareerde onder meer slagbomen, inzinkbare paaltjes, detectiesystemen, speedgates en telsystemen. De heer [bestuurder eiseres] is indirect (via AVB Holding BV) enig bestuurder van AVB .

2.2.

ABC Hekwerk behartigt de belangen van een aantal zelfstandige ondernemers die met haar licentieovereenkomsten hebben gesloten (hierna: de licentienemers). Veel van deze licentienemers zijn tevens certificaathouder van de stichting die de aandelen houdt in ABC Hekwerk . ABC Hekwerk levert onder meer hekwerksystemen en oplossingen voor het beveiligen van percelen, terreinen en gebouwen. De samenwerking tussen ABC Hekwerk en de licentienemers bestaat vooral uit gezamenlijke logistiek, marketing en promotie. De licentienemers hebben geen inkoopverplichting bij ABC Hekwerk . ABC Hekwerk voert sinds 1986 de handelsnaam “ ABC Hekwerk ”.

2.3.

Op 28 november 2011 heeft ABC Hekwerk alle aandelen overgenomen in de vennootschap Promis Security Systems B.V. (hierna: PSS ). ABC Hekwerk werkte al langere tijd samen met dit bedrijf, waarvan zij voordien minderheidsaandeelhouder was. PSS was een leverancier van elektronische beveiligingssystemen. PSS leverde niet uitsluitend aan licentienemers van ABC Hekwerk . Euro Barrier was een van de leveranciers van PSS .

2.4.

[gedaagde 2] was (en is) bestuurder van ABC Hekwerk en was destijds tevens indirect (via ABC Hekwerk ) bestuurder van PSS .

Letter of Intent

2.5.

Medio 2012 zijn AVB en ABC Hekwerk op initiatief van AVB in onderhandeling getreden over de verkoop van PSS aan AVB .

2.6.

Bij deze onderhandelingen beschikten partijen over de halfjaarcijfers van PSS per 30 juni 2012, die een positief resultaat voor belasting lieten zien van € 23.904,-, terwijl PSS in 2011 nog een verlies leed van € 180.321,-. Uit die cijfers bleek dat de kostprijs van de omzet was gedaald van 59,8% in 2011 naar 48,7% in de eerste helft van 2012. De brutowinstmarge steeg derhalve van 40,2% in 2011 naar 51,3% in de eerste helft van 2012.

2.7.

In september 2012 heeft ABC Hekwerk aanvullende cijfers geleverd, te weten de exploitatiebegroting t/m periode 8 van 2012. Die cijfers lieten een brutowinstmarge zien van 55,3% en een positief resultaat voor belasting van € 3.000,-.

2.8.

De onderhandelingen resulteerden op 16 november 2012 in een Letter of Intent (LOI) over de overname van de aandelen in PSS door AVB per uiterlijk 1 januari 2013.

In deze LOI staat onder meer opgenomen:

“6.

Verkoper garandeert dat voor de grondslagen van de bepaling van het resultaat een bestendige gedragslijn is en wordt gevolgd, en dat de Vennootschap vanaf 1 juli 2012 haar activiteiten op normale wijze heeft verricht en er geen materiële negatieve wijzigingen zijn opgetreden in de activiteiten, activa, passiva of vooruitzichten van de vennootschap.

De realisatie van een positief resultaat over het boekjaar 2012 voor belasting van circa € 20.000,- is dan ook realistisch voorstelbaar. Dit betekent ten opzichte van 2011 een forse resultaatverbetering. Koper verklaart dat hij zich bij het vaststellen van de hoogte van de koopsom heeft gebaseerd op de veronderstelling, dat bij een ongewijzigde voortzetting van de bedrijfsactiviteiten, financiering en behoudens calamiteiten, over het jaar 2013 een positief resultaat voor belasting van circa € 150.000,- kan worden gerealiseerd. Tijdens het due diligence onderzoek zal door Koper de haalbaarheid van deze veronderstelling nader worden onderzocht. Verkoper geeft op dit punt geen garanties af.

(…)

14.

Verkoper garandeert het in de Vennootschap aanwezige eigen vermogen zoals dat blijkt uit de tussentijdse cijfers per 30 juni 2012 (gedateerd 15-08-2012), te weten een eigen vermogen van € 419.335 negatief en garandeert tevens dat het genoemde eigen vermogen gedurende de periode 1 juli 2012 tot de datum van levering van de aandelen niet is veranderd anders dan vanwege de bestendige voortzetting van de ondernemingen van de Vennootschap gedurende de periode na 1 juli 2012. Verkopers garanderen dat er ten tijde van de ondertekening van deze LOI geen verschillen en geschillen bekend zijn met betrekking tot de op de balans van Vennootschap opgenomen activa, vorderingen en verplichtingen en de waardering daarvan. Tevens garandeert de Verkoper dat de op de balans van de Vennootschap opgenomen activa aanwezig zijn en vrij ter beschikking staan van de onderneming, dat de vorderingen juist en volwaardig zijn opgenomen in de genoemde jaarrekening en dat de verplichtingen juist en volledig zijn opgenomen in de genoemde jaarrekening.

(…)

17.

Koper heeft de mogelijkheid om due diligence onderzoeken te (laten) verrichten naar de relevante aspecten van de (bedrijfsvoering) van de Vennootschap op juridisch, financieel, fiscaal en commercieel terrein. Indien deze onderzoeken plaats vinden zullen deze uiterlijk per 15 december 2012 afgerond dienen te zijn. Verkoper en de Vennootschap zullen alle gewenste medewerking verlenen en verzocht informatie verstrekken teneinde de due diligence onderzoeken zo voorspoedig mogelijk te laten verlopen. Indien Koper besluit om geen of beperkte due diligence onderzoeken te (laten) uitvoeren dan heeft dit geen consequenties voor de door Verkoper aan Koper af te geven garanties.”

Due diligence onderzoek

2.9.

Op haar verzoek heeft AVB op 27 november 2012 een begroting voor PSS voor het jaar 2013 ontvangen, gebaseerd op de resultaten uit 2012, een ongewijzigde bedrijfsvoering en de bestaande plannen voor PSS voor 2013. Deze begroting is opgesteld door de heer [A] , administrateur van PSS . In deze begroting is voor 2013 een positief resultaat voor belasting geprognotiseerd van € 153.000,-, uitgaande van een brutowinstmarge van 52,1%.

2.10.

In opdracht van AVB heeft haar accountant, [naam 1] Accountants (hierna: [naam 1] ), een due diligence onderzoek bij PSS uitgevoerd, dat onder meer betrekking had op de post ‘onderhanden projecten’. De accountant heeft onder meer het project [projectnaam 1] (waarvan Euro Barrier leverancier was) gecontroleerd en dit project bleek goed geadministreerd.

2.11.

Op 10 december 2012 heeft [naam 1] de door de accountant van ABC Hekwerk , [naam 2] Accountants (hierna: [naam 2] ), opgestelde tussentijdse cijfers van PSS per 30 november 2012 ontvangen. Deze cijfers toonden een positief resultaat voor belasting van € 94.284,- en een brutowinstmarge van 54,1%.

Koopovereenkomst

2.12.

Bij notariële akte van 21 december 2012 (hierna: Koopovereenkomst) zijn de aandelen PSS door ABC Hekwerk aan AVB geleverd per 30 november 2012. De koopprijs bestond uit een vaste component, te weten € 1,- voor de aandelen en € 482.933,28 voor de overname van een schuld in rekening-courant van PSS aan ABC Hekwerk , en een variabele component bestaande uit een earnout bedrag ter grootte van € 40.000,- per boekjaar (afhankelijk van de omvang van de omzet) in de eerste vijf boekjaren na de overname.

2.13.

De Koopovereenkomst bevat onder meer de volgende bepalingen:

“Garanties verkoper

Artikel 5

Verkoper verklaart, garandeert en staat er jegens koper voor in dat de hierna te melden verklaringen juist, nauwkeurig, volledig en niet misleidend zijn bij het verlijden van deze akte:

I. Algemene garanties

(…)

d. de in deze akte neergelegde overeenkomst vermelde gegevens betreffende de vennootschap en haar activa zijn correct

(…)

IV. Garanties ten aanzien van de overnamebalans

a. De overnamebalans opgesteld per dertig november tweeduizend twaalf, welke, na door koper en verkoper voor gezien te zijn getekend, aan deze akte zal worden vastgehecht, geeft getrouw en stelselmatig de grootte en samenstelling van het vermogen en het resultaat weer;

(..)

VI. Overige garanties

(…)

c. aan verkoper zijn geen feiten en omstandigheden bekend die niet aan koper ter kennis zijn gebracht en waarvan redelijkerwijs moet worden aangenomen dat de kennisneming daarvan door koper van invloed zou zijn geweest op de bereidheid van de koper om de aandelen en de vordering te kopen;

d. verkoper erkent dat iedere verklaring, als vermeld in dit artikel, voor koper van wezenlijk belang is evenals dat de juistheid, de nauwkeurigheid en de volledigheid van iedere verklaring essentieel is voor het besluit van koper om de in deze akte neergelegde overeenkomst aan te gaan onder de hierin vervatte voorwaarden, waaronder de hoogte van de koopprijzen voor de aandelen en de vordering;

(…)

Aansprakelijkheid

Artikel 6

1. In geval van een inbreuk op een of meerdere door verkoper in deze akte verstrekte garantie(s) of in geval van een tekortkoming in de nakoming door verkoper van enige andere verplichting uit hoofde van deze akte zal verkoper koper schadeloos stellen met inachtneming van de hierna te noemen beperkingen.

(…)

Afstand ontbinding

Artikel 11

Verkoper en koper verklaarden afstand te doen van elk recht om ontbinding van de overeenkomst en de levering te vorderen.”

Uitvoering Koopovereenkomst

2.14.

Van de vaste koopprijs heeft AVB een bedrag van € 300.001,- betaald. Het restant van € 182.933,28 is AVB schuldig gebleven aan ABC Hekwerk door middel van een geldlening waarvoor een bankgarantie is gesteld. Na het faillissement van PSS , waarover hierna meer, heeft AVB de bankgarantie ingeroepen en is door de bank een bedrag van € 182.933,28 betaald aan ABC Hekwerk . De bank heeft dit bedrag doorberekend aan AVB . In totaal heeft AVB derhalve een bedrag van € 482.934,28 aan ABC Hekwerk betaald in verband met de aandelenkoop.

2.15.

Op 8 januari 2013 zijn een licentie-samenwerkingsovereenkomst en een samenwerkingsovereenkomst gesloten tussen ABC Hekwerk en het door AVB overgenomen PSS . Conform afspraken met ABC Hekwerk handelde PSS onder de handelsnaam “ABC Security Systems”.

2.16.

In een brief aan PSS van 2 juli 2013 heeft ABC Hekwerk namens de licentienemers haar ernstige zorgen uitgesproken over de samenwerking tussen de licentienemers en PSS .

2.17.

Op 4 juli 2013 heeft de accountant van AVB , [naam 1] , ABC Hekwerk aangesproken op een aantal mogelijke onregelmatigheden in de door ABC Hekwerk aangeleverde cijfers over 2012 met betrekking tot de post ‘onderhanden projecten’. Op 26 september 2013 heeft hierover een bespreking plaatsgevonden met partijen en hun accountants. ABC Hekwerk heeft een onderzoek ingesteld naar een eventuele schending van de balansgarantie, maar heeft dit onderzoek nooit afgerond.

2.18.

Na het opstellen van de jaarstukken voor PSS bleek het in werkelijkheid behaalde resultaat voor belastingen over 2012 fors negatief, te weten -/- € 109.236,-.

Ontbinding licentie- en samenwerkingsovereenkomsten

2.19.

Op 15 juli 2013 heeft AVB een spoeddepot gedaan bij het Benelux Merken Bureau van de woord- en beeldmerken “ ABC Hekwerk ” en “ABC Security Systems”.

2.20.

ABC Hekwerk heeft AVB op 13 augustus 2013 schriftelijk gesommeerd de depotaanvragen in te trekken, maar AVB bleek daartoe niet bereid en heeft in een brief van 15 augustus 2013 aan ABC Hekwerk het voorstel gedaan het gesprek aan te gaan over een aantal kwesties waarover AVB ontevreden was. ABC Hekwerk heeft vervolgens op 29 augustus 2013 de licentie- en samenwerkingsovereenkomsten met AVB met onmiddellijke ingang ontbonden.

2.21.

Nadat ABC Hekwerk op 5 september 2013 een kort geding tegen AVB (en PSS ) aanhangig had gemaakt, heeft AVB de inschrijving van de merknamen op 2 oktober 2013 laten doorhalen. Direct daarna heeft ABC Hekwerk de twee merknamen gedeponeerd.

2.22.

In haar vonnis van 25 oktober 2013 heeft de Voorzieningenrechter van de rechtbank Midden-Nederland geoordeeld dat de registratie van de merknamen door AVB onrechtmatig was en dat voorshands aannemelijk is dat de bodemrechter zal oordelen dat ABC Hekwerk gerechtigd was de licentie- en samenwerkingsovereenkomsten met AVB op 29 augustus 2013 met onmiddellijke ingang te beëindigen. De reconventionele vorderingen van AVB gebaseerd op beweerdelijke schending van de (balans)garanties leenden zich naar het oordeel van de Voorzieningenrechter niet voor behandeling in kort geding.

Faillissement

2.23.

Op 29 oktober 2013 heeft PSS eigen faillissement aangevraagd. Door het faillissement van PSS werd de grootste debiteurenpost van Euro Barrier van € 200.000,- oninbaar, waarna ook Euro Barrier faillissement heeft moeten aanvragen.

2.24.

Van beide bedrijven heeft een doorstart plaatsgevonden door B&G Hekwerk BV, een belangrijke concurrent van ABC Hekwerk .

Domeinnaam

2.25.

PSS gebruikte de domeinnaam [domeinnaam] . Na de overname van PSS door AVB heeft PSS (de registratie van) deze domeinnaam overgedragen aan AVB .

2.26.

Na het faillissement van PSS , in december 2013, heeft ABC Hekwerk een nieuwe vennootschap opgericht met de naam “ABC Security Systems B.V.”. In verband hiermee heeft ABC Hekwerk op 13 maart 2014 AVB gesommeerd de domeinnaam [domeinnaam] aan haar over te dragen.

2.27.

Onder uitdrukkelijk protest tot gehoudenheid daartoe en onder voorbehoud van al haar rechten heeft AVB de autorisatiecode voor de domeinnaam ter beschikking gesteld aan ABC Hekwerk . ABC Hekwerk is thans gebruiker van de domeinnaam.

2.28.

Op 20 augustus 2014 heeft AVB een dagvaarding aan ABC Hekwerk uitgebracht.

3. De vorderingen in conventie en reconventie

in conventie

3.1.

AVB verzoekt de rechtbank om bij vonnis, uitvoerbaar bij voorraad:

primair:

- 1.

de Koopovereenkomst tussen AVB en ABC Hekwerk ter zake de aandelen PSS te vernietigen wegens dwaling, alsmede ABC Hekwerk te veroordelen om de betaalde koopprijs ad € 482.934,28 (terug) te betalen aan AVB , en voorts te verklaren voor recht dat AVB uit hoofde van de Koopovereenkomst niets meer aan AVB is verschuldigd;

- 2.

te verklaren voor recht dat [gedaagde 2] onrechtmatig heeft gehandeld jegens AVB als gevolg van de misleidende tussentijdse jaarrekening en [gedaagde 2] te veroordelen tot vergoeding aan AVB van de daardoor geleden schade, nader op te maken bij staat;

subsidiair:

3. te verklaren voor recht dat de Koopovereenkomst tussen AVB en ABC Hekwerk als gevolg van de buitengerechtelijke ontbindingsverklaring van AVB is ontbonden, alsmede ABC Hekwerk te veroordelen om de betaalde koopprijs ad € 482.934,28 (terug) te betalen aan AVB uit hoofde van de ongedaanmakingsverplichting en voorts te verklaren voor recht dat AVB uit hoofde van de Koopovereenkomst niets meer aan AVB is verschuldigd;

4. te verklaren voor recht dat [gedaagde 2] onrechtmatig heeft gehandeld jegens AVB als gevolg van de misleidende tussentijdse jaarrekening en [gedaagde 2] te veroordelen tot vergoeding aan AVB van de daardoor geleden schade, nader op te maken bij staat;

meer subsidiair:

5. te verklaren voor recht dat ABC Hekwerk toerekenbaar tekort is geschoten jegens AVB als gevolg van de schending van de balansgarantie;

6. te verklaren voor recht dat [gedaagde 2] onrechtmatig heeft gehandeld jegens AVB als gevolg van de misleidende tussentijdse jaarrekeningen;

7. ABC Hekwerk en [gedaagde 2] hoofdelijk te veroordelen tot vergoeding aan AVB van de daardoor geleden schade ad € 124.209,-, vermeerderd met de wettelijke rente;