Het petitum van de verzetsdagvaarding vermeldt als vonnisdatum van het verstekvonnis 27 januari 2022. Ter zitting is met partijen vastgesteld dat dit – gelet op de overige tekst van de verzetsdagvaarding – een kennelijke verschrijving is en dat het voor iedereen steeds duidelijk is geweest dat hier bedoeld is het verstekvonnis van 19 januari 2022.

Rb. Noord-Holland, 02-08-2023, nr. C/15/330728 / HA ZA 22-485

Uitspraak 02‑08‑2023

Inhoudsindicatie

Eindvonnis.

Partij(en)

RECHTBANK Noord-Holland

Civiel recht

Zittingsplaats Haarlem

Zaaknummer: C/15/330728 / HA ZA 22-485

Vonnis in verzet van 2 augustus 2023

in de zaak van

1. [eiser/gedaagde1],

te [woonplaats], 2. [eiser/gedaagde2],

te [woonplaats],

oorspronkelijk eisers in conventie, gedaagden in verzet,

gedaagden in reconventie,

hierna samen te noemen: [eiser/gedaagde1] c.s. en afzonderlijk [eiser/gedaagde1] en [eiser/gedaagde2],

advocaat: mr. J.W. Both te Kampen,

tegen

1. MOOS BEHEER B.V.,

te Purmerend, 2. [gedaagde/eiser2],

te [woonplaats],

oorspronkelijk gedaagden in conventie, eisers in het verzet,

eisers in reconventie,

hierna samen te noemen: Moos Beheer c.s. en afzonderlijk Moos Beheer en [gedaagde/eiser2],

advocaat: mr. F.A.J.H. de Lugt te Amsterdam,

1. De procedure

1.1.

Het verloop van de procedure blijkt uit:

- het tussenvonnis van 1 maart 2023- de akte uitlating na tussenvonnis met producties van [eiser/gedaagde1] c.s.- de antwoordakte met producties van Moos Beheer c.s.

1.2.

Ten slotte is vonnis bepaald.

2. De verdere beoordeling in conventie en in reconventie

het tussenvonnis van 1 maart 2023

2.1.

Bij tussenvonnis van 1 maart 2023 (hierna ook: het tussenvonnis) heeft de rechtbank – samengevat – het volgende overwogen:

in conventie

de vorderingen tegen Moos Beheer

Moos Beheer is toerekenbaar tekort geschoten in de nakoming van haar verplichtingen uit de aannemingsovereenkomst (hierna ook: de overeenkomst) en het beroep van Moos Beheer op opschorting faalt. Moos Beheer verkeerde vanaf 17 maart 2021 in verzuim en dus waren [eiser/gedaagde1] c.s. gerechtigd de overeenkomst per 13 juli 2021 te ontbinden. De gevorderde verklaring voor recht dat [eiser/gedaagde1] c.s. de aannemingsovereenkomst met Moos Beheer terecht hebben ontbonden zal daarom worden toegewezen. Als gevolg van de ontbinding ontstaan voor partijen op grond van artikel 6:271 Burgerlijk Wetboek (BW) over en weer verbintenissen tot ongedaanmaking van de reeds ontvangen prestaties en moet Moos Beheer op grond van artikel 6:277 BW aan [eiser/gedaagde1] c.s. vergoeden de schade die [eiser/gedaagde1] c.s. lijden doordat geen wederzijdse nakoming maar ontbinding van de overeenkomst heeft plaatsgevonden.

De rechtbank zal de omvang van de schade in deze procedure vaststellen en zal niet verwijzen naar de schadestaatprocedure. De zaak wordt naar de rol verwezen zodat [eiser/gedaagde1] c.s zich nader kunnen uitlaten over de hoogte van de ongedaanmakingsverbintenissen en de door hen overigens geleden schade in de zin van artikel 6:277 BW, waarna Moos Beheer c.s. in de gelegenheid worden gesteld te reageren.

In rechtsoverwegingen 5.16 tot en met 5.18 is de rechtbank alvast ingegaan op de bij de berekening van de waarde van de ongedaanmakingsverbintenissen te hanteren uitgangspunten.

Het verrekeningsverweer van Moos Beheer c.s. (met een vermeende tegenvordering van € 60.000,00) gaat niet op en ook het beroep van Moos Beheer c.s. op eigen schuld van [eiser/gedaagde1] c.s. wordt verworpen.

[eiser/gedaagde1] c.s. is verder verzocht zich bij nadere akte uit te laten over de vraag of er naast een verklaring voor recht dat de aannemingsovereenkomst terecht is ontboden ook belang bestaat bij een verklaring voor recht dat Moos Beheer onrechtmatig zou hebben gehandeld en of er naast door Moos Beheer te betalen bedragen op grond van de artikelen 6:271 en 6:277 BW nog ruimte is voor een verdere schadevergoeding uit hoofde van onrechtmatige daad.

de vorderingen tegen [gedaagde/eiser2]

De combinatie van de verschillende omstandigheden maakt dat sprake is van bestuurdersaansprakelijkheid van [gedaagde/eiser2] en dat [gedaagde/eiser2] persoonlijk onzorgvuldig heeft gehandeld ten opzichte van [eiser/gedaagde1] c.s. [gedaagde/eiser2] is in ieder geval aansprakelijk voor het gehele bedrag dat [eiser/gedaagde1] c.s. op aandringen van Moos te veel hebben betaald, welk bedrag naar het voorshands oordeel van de rechtbank in ieder geval bestaat uit het bedrag dat [eiser/gedaagde1] c.s. tot 13 juli 2021 rechtsreeks aan leveranciers en/of (onder)aannemers hebben betaald. De zaak wordt naar de rol verwezen zodat [eiser/gedaagde1] c.s. zich nader kunnen uitlaten over de hoogte van de schade die zij hebben geleden door het onrechtmatig handelen van [gedaagde/eiser2], waarna Moos Beheer c.s. in de gelegenheid zullen worden gesteld te reageren.

in reconventie

De vorderingen in reconventie zullen worden afgewezen.

verdere beoordeling

de rechtbank komt niet terug op haar oordelen dat sprake is van een toerekenbare tekortkoming van Moos Beheer en bestuurdersaansprakelijkheid van [gedaagde/eiser2]

2.2.

Hetgeen Moos Beheer c.s. in de inleiding van hun antwoordakte hebben aangevoerd geeft de rechtbank geen aanleiding terug te komen op hetgeen zij in rechtsoverwegingen 5.11 tot en met 5.20 van het tussenvonnis heeft overwogen. Gelet op de feiten en omstandigheden van het onderhavige geval, zoals beschreven door de rechtbank in die rechtsoverwegingen, kan niet gezegd worden dat toepassing van de artikelen 5a en 5 b van de aannemingsovereenkomst naar maatstaven van redelijkheid en billijkheid onaanvaardbaar is.

2.3.

Evenmin ziet de rechtbank aanleiding terug te komen op haar oordeel dat de combinatie van de verschillende omstandigheden van dit geval maakt dat sprake is van bestuurdersaansprakelijkheid van Moos. De rechtbank verwijst naar rechtsoverwegingen 5.25 en 5.26 van het tussenvonnis. Anders dan Moos Beheer c.s. in hun antwoordakte stellen, is het ernstige verwijt dat Moos wordt gemaakt niet gebaseerd op het enkele feit dat Moos aan [eiser/gedaagde1] c.s. heeft gezegd dat zij de leveranciers rechtsreeks konden betalen.

geen belang bij gevorderde verklaring voor recht dat Moos Beheer (tevens) aansprakelijk is op grond van onrechtmatige daad

2.4.

Naar aanleiding van het verzoek van de rechtbank zich uit te laten over de vraag of er naast een verklaring voor recht dat de aannemingsovereenkomst terecht is ontboden ook belang bestaat bij een verklaring voor recht dat Moos Beheer onrechtmatig heeft gehandeld, hebben [eiser/gedaagde1] c.s. zich ermee akkoord verklaard dat dit punt wordt gelaten voor wat het is. De gevorderde verklaring voor recht dat Moos Beheer (tevens) aansprakelijk is op grond van onrechtmatige daad zal daarom bij gebrek aan belang worden afgewezen.

door Moos Beheer te betalen bedragen; ongedaanmakingsverbintenissen (artikelen 6:271 en 272 BW) en schadevergoeding (artikel 6:277 BW)

2.5.

Partijen verschillen van mening over de begroting van het bedrag dat Moos Beheer aan [eiser/gedaagde1] c.s. moet (terug)betalen als gevolg van de ontbinding van de aannemingsovereenkomst.

2.6.

De rechtbank begrijpt de stellingen van [eiser/gedaagde1] c.s. aldus dat zij primair voor de begroting van de schade door het niet nakomen door Moos Beheer van de overeenkomst (doordat ontbinding plaatsvindt) aansluiting zoeken bij het bij dagvaarding in het geding gebrachte taxatierapport van makelaar/taxateur mevrouw [A.] van 16 maart 2021 (inspectiedatum 5 maart 2021) (hierna ook: het taxatierapport). Volgens [eiser/gedaagde1] c.s. bestaat hun schade uit het verschil tussen de getaxeerde marktwaarde van de woning in het (fictieve) geval dat bestekconform zou zijn opgeleverd (getaxeerd op € 525.000) minus de in die situatie nog voor rekening van [eiser/gedaagde1] c.s. komende investering (€ 34.500) en minus de daadwerkelijke marktwaarde van het werk en de grond (in het taxatierapport vastgesteld op € 277.500), een en ander op 16 maart 2021. [eiser/gedaagde1] c.s. komen uit op een bedrag van € 213.000,00. In dit verband hebben [eiser/gedaagde1] c.s. aangevoerd dat in deze vergoeding verdisconteerd zit de reële marktwaardeontwikkeling en dat de fictieve positieve marktwaardeontwikkeling in redelijkheid aan [eiser/gedaagde1] c.s. toekomt.

Subsidiair stellen [eiser/gedaagde1] c.s. dat Moos Beheer moet worden veroordeeld tot betaling van een bedrag van € 171.898,72, zijnde het verschil tussen het door [eiser/gedaagde1] c.s. betaalde bedrag van € 213.911,68 minus de waarde van de prestatie op het tijdstip van ontvangst (nadat Moos Beheer de bouwplaats in december 2020 verliet). De waarde van de prestatie op het tijdstip van ontvangst bedraagt volgens [eiser/gedaagde1] c.s. € 42.012,96. Hierbij baseren [eiser/gedaagde1] c.s. zich op het aanvullende rapport van Top Expertise. [eiser/gedaagde1] c.s. hebben Top Expertise aanvullend laten rapporteren naar de vraag wat de waarde is die de prestatie van Moos Beheer voor [eiser/gedaagde1] c.s. op het tijdstip van ontvangst in de gegeven omstandigheden werkelijk heeft gehad. Hierbij stellen Riori c.s. de datum van ontvangst op 1 januari 2021 dan wel 2 maart 2021, omdat Moos Beheer volgens [eiser/gedaagde1] c.s. vanaf die data in verzuim is komen te verkeren.

2.7.

Moos Beheer c.s. voeren ten verwere onder meer aan dat [eiser/gedaagde1] c.s. de door de rechtbank in het tussenvonnis in rechtsoverweging 5.14 uiteengezette uitgangspunten niet opvolgen en dat zij een vervangende schadevergoeding vorderen op grond van de artikelen 6:74 en 6:87 BW. Dit is volgens Moos Beheer echter niet mogelijk omdat de overeenkomst per 13 juli 2021 volledig is ontbonden. Daarom moet volgens Moos Beheer ook de door [eiser/gedaagde1] c.s. gevorderde compensatie voor eventuele prijsstijgingen worden afgewezen. Volgens Moos Beheer moeten op de waarde van de door Moos Beheer geleverde prestatie slechts de herstelkosten in mindering worden gebracht, waarna het door [eiser/gedaagde1] c.s. te veel betaalde bedrag moet worden terugbetaald. Moos Beheer c.s. komen – uitgaande van het aanvullende rapport van Top Expertise, dat zij overigens bestrijden en een door [eiser/gedaagde1] c.s. aan Moos Beheer betaald bedrag van € 129.923,67 – uit op een bedrag van € 47.714,74 dat zij [eiser/gedaagde1] c.s. moet terugbetalen. Dit verweer gaat net op. De rechtbank legt dit hieronder uit.

2.8.

Zoals de rechtbank heeft overwogen in rechtsoverweging 5.14 van het tussenvonnis ontstaan als gevolg van ontbinding van een overeenkomst voor partijen op grond van artikel 6:271 BW over en weer verbintenissen tot ongedaanmaking van de reeds ontvangen prestaties en moet Moos Beheer daarnaast aan [eiser/gedaagde1] c.s. vergoeden de schade die [eiser/gedaagde1] c.s. lijden doordat geen wederzijdse nakoming maar ontbinding van de overeenkomst plaatsvindt (art. 6:277, lid 1). Anders dan Moos Beheer kennelijk veronderstelt, zijn ongedaanmaking en bevrijding (artikel 6:271 BW) dus niet de enige gevolgen van de ontbinding. Ontbinding heeft weliswaar tot gevolg dat de door de overeenkomst tussen partijen bestaande rechtsverhouding tenietgaat, maar niet dat de toestand intreedt alsof er in het geheel geen overeenkomst was gesloten.

2.9.

Om de op grond van artikel 6:277 BW verschuldigde schadevergoeding te bepalen, moeten twee vermogenssituaties van de crediteur ([eiser/gedaagde1] c.s.) worden vergeleken: enerzijds die welke zou zijn voortgevloeid uit behoorlijke wederzijdse nakoming, anderzijds die welke zou resulteren uit een ontbinding zonder schadevergoeding, na afwikkeling van de daaruit voortvloeiende restitutieplichten. De schadevergoeding strekt ertoe om het vermogen aan te vullen tot de hoogte waarop correcte wederzijdse nakoming het zou hebben gebracht. Deze schadevergoeding heeft betrekking op het positief contractsbelang (vgl. HR 8 juli 2011,ECLI:NL:HR:2011:BQ1684).

2.10.

De restitutieverplichtingen, oftewel de ongedaanmakingsverplichtingen, worden vastgesteld aan de hand van de artikelen 6:271 en 6:272 BW. Bij ongedaanmaking die naar de aard van de prestatie niet mogelijk is, wordt de teruggaveverplichting vervangen door een waardevergoedingsverbintenis (art. 6: 272 BW). Bij prestaties die naar de aard niet kunnen worden ongedaan gemaakt gaat het niet alleen om onmogelijkheid van restitutie in strikte zin, maar ook om gevallen waarin ongedaanmaking niet op economisch zinvolle wijze tegemoetkomt aan de belangen van degene die de prestatie heeft verricht, zoals bij het bouwen van een huis. De gedachte achter art. 6:272 BW is te voorkomen dat de ontvanger van de prestatie ongerechtvaardigd wordt verrijkt.

Wat betreft de vaststelling van de waarde van de prestatie gaat het op grond van artikel 6:272 lid 1 BW om de (economische) waarde ten tijde van ontvangst van de prestatie, dus niet het moment van verzuim of het moment van de ontbinding. Bij een ondeugdelijke prestatie moet op grond van artikel 6:272 lid 2 BW vergoed worden de waarde die de prestatie in de gegeven omstandigheden werkelijk voor de ontvanger heeft gehad. Dit is niet de economische waarde, maar een subjectieve waarde.

2.11.

De aard van de prestatie van Moos Beheer sluit uit dat zij ongedaan wordt gemaakt, zodat daarvoor in de plaats treedt een waardevergoeding (art. 6:272 BW). De prestatie van Moos Beheer heeft bovendien niet beantwoord aan de verbintenis. Er is immers sprake van een toerekenbare tekortkoming van Moos Beheer in de nakoming van haar verplichtingen uit de overeenkomst. De waardevergoeding wordt op grond van artikel 6:272 lid 2 BW daarom bepaald op de waarde die de prestatie voor [eiser/gedaagde1] c.s. op het tijdstip van ontvangst in de gegeven omstandigheden werkelijk heeft gehad, de subjectieve waarde. Als tijdstip van ontvangst houdt de rechtbank eind december 2020 aan, toen Moos Beheer de bouwplaats heeft verlaten. Wanneer Moos Beheer in verzuim is komen te verkeren is in dit verband niet van belang.

2.12.

De rechtbank zal voor het vaststellen van deze waardevergoeding aansluiting te zoeken bij het aanvullend rapport van Top Expertise. Dit is een aangevulde en aangepaste versie van het rapport van Top Expertise van 12 juli 2021 (aangehaald onder rechtsoverwegingen 3.5 en 5.18 van het tussenvonnis) en vermeldt, voor zover relevant:

“Ingevolge uw aanvullende opdracht, ons verstrekt op 8 maart 2023, hebben wij een onderzoek uitgevoerd naar gereclameerde gebreken aan uitgevoerde werkzaamheden en naar wat de werkelijke waarde is van het uitgevoerde werk aan de nieuwbouwwoning van uw cliënt aan de [adres]. Hiertoe hebben wij op 19 mei 2021 een onderzoek op locatie uitgevoerd.

De wederpartij was schriftelijk aangetekend uitgenodigd om ons onderzoek bij te wonen.

(…)

Op 19 mei 2021 heeft ons onderzoek op locatie plaatsgevonden.

De wederpartij was schriftelijk aangetekend uitgenodigd om ons onderzoek bij te wonen. De wederpartij was niet aanwezig bij ons onderzoek. Na onze inspectie hebben wij nog wel kort telefonisch contact gehad met de wederpartij. Hij gaf aan ernstig ziek te zijn geweest, waardoor hij zijn werkzaamheden niet had kunnen voortzetten.

(…)

Op 8 maart 2023 ontvingen wij uw aanvullende opdracht waarbij u ons verzocht de volgende vragen te beantwoorden:

5. Zijn de werkzaamheden van de aannemer ongedaan te maken?

6. Zo ja, op welke wijze zouden deze werkzaamheden ongedaan te maken zijn?

7. Is het verantwoord om voort te bouwen op het geraamte zoals dat er nu staat?

8. Wat is de waarde van het werk op het tijdstip van ontvangst (te stellen op december 2020)?

(…)

Beantwoording van de onderzoeksvragen:

(…)

2. Wat is de waarde van de door wederpartij uitgevoerde werkzaamheden?

Wij hebben de totale tot op heden uitgevoerde werkzaamheden gecalculeerd met prijspeil 2019. De totale bouwkosten van de tot op heden uitgevoerde werkzaamheden (exclusief de kosten voor herstel van geconstateerde gebreken) bedragen € 115.183,93 inclusief btw. Als bijlage 2 voegen wij de calculatie toe.

3. Is er sprake van gebreken in de door wederpartij uitgevoerde werkzaamheden? Zo ja, welke?

Ja, er is sprake van enkele gebreken in de tot op heden uitgevoerde werkzaamheden.

a. Plafonds:

(…)

b. Binnenspouwbladen en binnenmuren:

(…)

Naast de door ons geconstateerde gebreken heeft Bouwkundig Ingenieuwrsbureau Emmel uit Harderwijk in opdracht van Building Supply B.V. te Genemuiden ook diverse constructieve gebreken vastgesteld, te weten:

c. Diverse ondeugdelijke verbindingen in de staalconstructie:

(…)

d. Diverse ondeugdelijke stabiliteitswanden:

(…)

e. Ondeugdelijke ondersabelde voetplaten:

(…)

f. Ontbrekende doorvoeren nutsvoorzieningen:

(…)

g. Ontbrekende kruipluiken:

In de begane grond vloer zijn geen kruipluiken gemaakt. Om de kruipruimte te kunnen betreden moeten die alsnog worden gemaakt.

4. Wat bedragen de redelijke kosten voor herstel van de door u geconstateerde gebreken?

In onderstaande ramingen van de kosten zijn wij uitgegaan van de huidige prijzen (prijspeil 2023).

a. Plafonds:

Wij ramen de (extra) kosten voor het stukadoren van de plafonds van de begane grond en de eerste verdieping op € 4.475,- - inclusief btw.

b. Binnenspouwbladen en binnenmuren:

Wij ramen de kosten voor het behandelen en herstellen van de binnenspouwbladen en binnenwanden op alle verdiepingen op € 2.050,-- inclusief btw.

c. Diverse ondeugdelijke verbindingen in de staalconstructie:

Wij ramen de kosten voor het herstellen van diverse verbindingen in de staalconstructie op € 2.150,-- inclusief btw.

d. Diverse ondeugdelijke stabiliteitswanden:

Wij ramen de kosten voor het verwijderen en opnieuw opmetselen van diverse (stabiliteits) wanden (totaal circa 80m2 opgenomen) op € 21.600,-- inclusief btw.

e. Ondeugdelijke ondersabelde voetplaten:

Wij ramen de kosten voor het opstorten van de voetplaten van de kolommen op € 550,-- inclusief btw.

f. Ontbrekende doorvoeren nutsvoorzieningen:

Wij ramen de kosten voor het boren van gaten in de fundering voor de doorvoeren van de nutsvoorzieningen op € 800,-- inclusief btw.

g. Ontbrekende kruipluiken:

Wij ramen de kosten voor het maken van twee kruipluiken in de begane grond vloer op € 1.350,-- inclusief btw.

5. Zijn de werkzaamheden van de aannemer ongedaan te maken?

Ja, feitelijk zijn alle werkzaamheden die reeds door de aannemer zijn uitgevoerd ongedaan te maken.

6. Zo ja, op welke wijze zouden deze werkzaamheden ongedaan te maken zijn?

De wanden en de vloeren kunnen worden gesloopt. Ook de fundering kan worden gesloopt en de palen zouden uit de grond kunnen worden getrokken, waarna de bouwkuip opnieuw kan worden gevuld met zand.

7. Is het verantwoord om voort te bouwen op het geraamte zoals dat er nu staat?

Nee, gelet op de door Ingenieursbureau Emmel geconstateerde gebreken aan de staalconstructie en de stabiliteitswanden is het niet verantwoord om voort te bouwen op het geraamte zoals dat er nu staat.

8 . Wat is de waarde van het werk op het tijdstip van ontvangst (te stellen op december 2020)?

De waarde van het werk in december 2020 is naar ons oordeel € 115.183,93 minus de herstelkosten van de geconstateerde gebreken, te weten in totaal € 32.975,-- = € 82.208,93 inclusief btw.

Hierbij moet worden opgemerkt dat het uw cliënt tot op heden niet is gelukt om een aannemer te vinden die bereid is om de woning af te bouwen op de reeds bestaande constructie, al dan niet met de noodzakelijke aanpassingen. Een van de door uw cliënt geraadpleegde aannemers die wij ook hebben gesproken heeft gesteld dat zij de woning alleen willen afbouwen wanneer het gehele geraamte wordt gesloopt en opnieuw wordt opgebouwd. Hierbij zal dan wel gebruik gemaakt kunnen worden van de reeds geleverd en gelegde prefab vloerplaten.

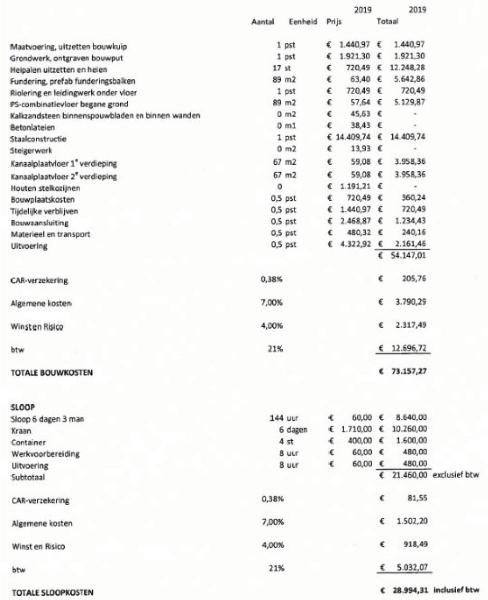

Wanneer wij de bouwkosten ramen van na de sloop nog overblijft, dan zou geconcludeerd moeten worden dat de waarde van het werk € 73.157,27 inclusief btw is (bijlage 3), minus de kosten voor het slopen en demonteren van de huidige constructie, waarbij de kanaalplaatvloeren en de staalconstructie hergebruikt worden en de fundering en begane grond vloer gehandhaafd blijft.

De gebreken f en g blijven in dat geval nog wel over en zullen hersteld moeten worden. In totaal bedragen die herstelkosten circa € 2.150,-- inclusief btw.

De kosten voor het slopen en demonteren ramen wij op € 28.994,31,-- inclusief btw (bijlage 3).

De waarde van het werk in december 2020 is dan € 73.157,27 minus € 2.150 en € 28.994,31,-- is € 42.012,96,-- inclusief btw.

De bijlage 3 waarnaar in het rapport wordt verwezen is een aanpassing van bijlage 2; in bijlage 3 zijn bepaalde posten, kennelijk van te slopen bouwdelen, weggehaald:

2.13.

Afgaande op het aanvullend rapport van Top Expertise is de waarde die de prestatie van Moos Beheer voor [eiser/gedaagde1] c.s. op het tijdstip van ontvangst in de gegeven omstandigheden werkelijk heeft gehad dus € 73.157,27. Hierbij gaat het – zo maakt de rechtbank op uit de tekst van het rapport, dat na de waardevaststelling van € 82.208,93, specifiek ingaat op de specifieke omstandigheden van [eiser/gedaagde1] c.s. – om de subjectieve waarde. Het bedrag van € 82.208,93 is in de berekening van Top Expertise te beschouwen als de economische waarde van de prestatie, namelijk de waarde van het werk gebaseerd op de bouwkosten minus de herstelkosten. De waarde van € 73.157,27 is gebaseerd op de specifieke, [eiser/gedaagde1] c.s. betreffende, omstandigheden, te weten dat het [eiser/gedaagde1] c.s. niet is gelukt een aannemer te vinden die bereid is de woning af te bouwen op de bestaande constructie, en dat een van de aannemers die [eiser/gedaagde1] c.s. hebben gesproken wel bereid is de woning af te bouwen wanneer het gehele geraamte wordt gesloopt en opnieuw wordt opgebouwd, waarbij dan wel gebruik kan worden gemaakt van de al geleverde en gelegde prefab vloerplaten. Inherent aan een waardebepaling op basis van artikel 6:272 lid 2 BW is dat met dergelijke subjectieve omstandigheden rekening wordt gehouden. In dit verband overweegt de rechtbank dat [eiser/gedaagde1] c.s. onbetwist hebben gesteld dat zij bij brief van 13 oktober 2021 Moos Beheer c.s. in de gelegenheid hebben gesteld het werk over te nemen. Voor zover Moos Beheer c.s. menen dat de woning wel kon worden afgebouwd op de bestaande constructie, had het op hun weg gelegen de schade van [eiser/gedaagde1] c.s. te beperken.

De door Top Expertise begrote herstel- en sloopkosten zijn naar het oordeel van de rechtbank aan te merken als schade in de zin van artikel 6:277 BW, en komen hierna aan de orde.

2.14.

Moos Beheer c.s. hebben uitdrukkelijk bezwaar gemaakt tegen gebruik van het aanvullend rapport van Top Expertise voor de vaststelling van de schade, omdat dit rapport in opdracht van uitsluitend [eiser/gedaagde1] c.s. is opgesteld en geen sprake is van een onafhankelijke andere aannemer of een aannemer die op verzoek van beide partijen is benoemd. Bovendien is Moos Beheer niet bij het onderzoek betrokken geweest en heeft zij als gevolg van ziekte niet bij het onderzoek aanwezig kunnen zijn noch haar zienswijze op de conceptrapportage kunnen geven, aldus Moos Beheer c.s.

Aan Moos Beheer c.s. kan worden nagegeven dat het aanvullend rapport van Top Expertise niet is aan te merken als het rapport van een onafhankelijk deskundige. Dit neemt evenwel niet weg dat het [eiser/gedaagde1] c.s. vrij stond aan de hand van dit rapport de ongedaanmakingsverbintenis en hun schade nader te onderbouwen, zoals het Moos Beheer c.s. uiteraard vrij stond dit rapport te weerspreken, wat Moos Beheer c.s. op onderdelen ook gedaan hebben.

2.15.

Uit de rapporten van Top Expertise maakt de rechtbank op dat Moos Beheer c.s voorafgaand aan het onderzoek op 19 mei 2021 aangetekend schriftelijk is uitgenodigd dit onderzoek bij te wonen en dat er na dit onderzoek telefonisch contact is geweest tussen Top Expertise en Moos. Dat Moos Beheer c.s. niet (uitgebreider) bij het onderzoek betrokken zijn geweest komt voor rekening en risico van Moos Beheer c.s. Dat er ten behoeve van het aanvullend rapport nog en nader onderzoek ter plaatse heeft plaatsgevonden blijkt niet uit de stukken. Anders dan Moos Beheer c.s. aanvoeren, maakt het gegeven dat het onderzoek dateert van 19 mei 2021 en de aanvullende rapportage van 22 maart 2023 daarom niet dat de aanvullende rapportage aantoonbaar onbetrouwbaar en onjuist zou zijn. Kennelijk vond Top Expertise het in het kader van de aanvullende vragen niet nodig nog een keer ter plaatse een onderzoek in te stellen, hetgeen gelet op de aanvullende vragen ook niet onbegrijpelijk is.

Door voor de waardebepaling uit te gaan van december 2020 heeft Top Expertise een juist uitgangspunt gekozen; het gaat bij de waardebepaling immers om het moment van ontvangst van de prestatie.

2.16.

Moos Beheer c.s. hebben verder aangevoerd dat het aanvullende rapport aantoonbaar onjuist is omdat daarin wordt gesteld dat er geen kruipluik zou zijn gemaakt, terwijl er wel een kruipluik is gemaakt. Moos Beheer c.s. hebben dit onderbouwd met een foto. [eiser/gedaagde1] c.s. hebben – nadat de zaak voor uitlaten ex artikel 2.14 Landelijk procesreglement voor civiele dagvaardingszaken bij de

rechtbanken (hierna: het Landelijk Procesreglement) op de rol stond – niet meer gereageerd op deze stelling van Moos Beheer c.s. De rechtbank houdt het er daarom voor dat Moos Beheer wel een kruipluik heeft gemaakt. Dit maakt evenwel niet dat de gehele aanvullende rapportage onbetrouwbaar is.

De rechtbank zal de onder g van het aanvullend rapport van Top Expertise genoemde kosten van € 1.350,00 voor ontbrekende kruipluiken niet meenemen bij de schadevaststelling.

2.17.

Moos Beheer c.s. hebben verder aangevoerd dat de aanvullende rapportage er ten onrechte vanuit gaat dat [eiser/gedaagde1] c.s. in oktober 2020 een bedrag van € 213.911,68 (inclusief btw) aan Moos Beheer hebben betaald. Volgens Moos Beheer c.s. hebben [eiser/gedaagde1] c.s. een bedrag van € 129.923,67 (inclusief btw) aan Moos Beheer betaald. Moos Beheer stelt verder geen zicht te hebben op de rechtstreeks aan leveranciers betaalde bedragen. Bovendien zijn [eiser/gedaagde1] c.s. de contractanten van deze aannemers en is niet gesteld en niet gebleken [eiser/gedaagde1] c.s. niets voor hun betalingen aan deze derden hebben gekregen. Indien [eiser/gedaagde1] c.s. zouden hebben besloten geen aanspraak meer te willen maken op nakoming van hun overeenkomsten met deze derden moet deze beslissing volgens Moos Beheer c.s. voor rekening en risico van [eiser/gedaagde1] c.s. komen. De rechtbank gaat aan dit verweer van Moos Beheer c.s. voorbij en legt dit hieronder uit.

2.18.

Tussen partijen is niet in geschil dat [eiser/gedaagde1] c.s. een bedrag van € 129.923,67 rechtsreeks aan Moos Beheer hebben betaald. Verder staat in deze procedure vast dat [eiser/gedaagde1] c.s. - op grond van door partijen op 30 april 2019 gemaakte afspraken - in de periode van 12 mei 2019 tot en met 13 november 2020 een bedrag van in totaal € 83.988,01 rechtsreeks aan leveranciers en/of onderaannemers hebben betaald (zie rechtsoverweging 3.30 van het tussenvonnis). Bij elkaar opgeteld is dit € 213.911,68. Zoals overwogen in rechtsoverwegingen 5.16 en 5.17 van het tussenvonnis houdt de rechtbank het ervoor dat alle tot de datum van ontbinding van de aannemingsovereenkomst (13 juli 2021) door [eiser/gedaagde1] c.s. gedane betalingen, zowel de betalingen aan Moos Beheer als de betalingen rechtstreeks aan leveranciers en/of onderaannemers, betrekking hebben gehad op de overeengekomen (vaste) aanneemsom. Hetgeen Moos Beheer c.s. in dit verband bij antwoordakte hebben aangevoerd geeft geen aanleiding hierop terug te komen. In dit verband roept de rechtbank in herinnering dat het initiatief voor de rechtstreekse betalingen bij Moos Beheer c.s. lag en dat Moos Beheer met [eiser/gedaagde1] c.s. een vaste aanneemsom was overeengekomen. De afspraken van 30 april 2019 zagen op de wijze van betaling van deze vaste aanneemsom.

2.19.

Dat Moos Beheer geen winst op het werk heeft gemaakt, zoals aangevoerd door Moos Beheer c.s., is voor de waardevergoeding niet relevant. Bij de waardevergoeding gaat het immers om de waarde die de prestatie voor [eiser/gedaagde1] c.s. op het tijdstip van ontvangst in de gegeven omstandigheden werkelijk heeft gehad.

2.20.

Op grond van het bovenstaande begroot de rechtbank de waarde die de prestatie voor [eiser/gedaagde1] c.s. op het tijdstip van ontvangst in de gegeven omstandigheden werkelijk heeft gehad op € 73.157,27. Dit betekent dat de ongedaanmakingsverbintenis van Moos Beheer (€ 213.911,68 - € 73.157,27 =) € 140.754,41 bedraagt.

2.21.

Zoals hiervoor overwogen zijn ongedaanmaking en bevrijding (artikel 6:271 BW) niet de enige gevolgen van de ontbinding en is Moos Beheer (wier toerekenbare tekortkoming een grond voor ontbinding heeft opgeleverd) bovendien verplicht [eiser/gedaagde1] c.s. de schade te vergoeden die zij lijden, doordat geen wederzijdse nakoming maar ontbinding heeft plaats gevonden (art. 6:277, lid 1). Om de op grond van artikel 6:277 BW verschuldigde schadevergoeding te bepalen, moeten twee vermogenssituaties van de crediteur ([eiser/gedaagde1] c.s.) worden vergeleken: enerzijds die welke zou zijn voortgevloeid uit behoorlijke wederzijdse nakoming, anderzijds die welke zou resulteren uit een ontbinding zonder schadevergoeding, na afwikkeling van de daaruit voortvloeiende restitutieplichten.

2.22.

De in het aanvullend rapport van Top Expertise onder f genoemde post van € 800,00 (inclusief btw) en de kosten voor slopen en demonteren van € 28.994,31 (inclusief btw) zijn naar het oordeel van de rechtbank aan te merken als aanvullende schade in de zin van artikel 6:277 BW. Deze kosten zouden [eiser/gedaagde1] c.s. immers niet hoeven maken indien de overeenkomst behoorlijk was nagekomen. In dit verband merkt de rechtbank op dat Moos Beheer vanaf 17 maart 2021 in verzuim verkeerde (rechtsoverweging 5.13 van het tussenvonnis), zodat prijsstijgingen van na die datum voor haar rekening en risico komen. De rechtbank begroot de door Moos Beheer op grond van artikel 6:277 BW aan [eiser/gedaagde1] c.s. te betalen schade op deze door Top Expertise genoemde bedragen, samen € 29.794,31.

2.23.

Zoals hiervoor gezegd, betogen [eiser/gedaagde1] c.s. aan de hand van het taxatierapport primair dat zij (doordat ontbinding in plaats van nakoming heeft plaatsgevonden) schade hebben geleden bestaande uit het verschil tussen de getaxeerde marktwaarde van de woning in het geval bestekconform zou zijn opgeleverd minus de in die situatie nog voor rekening van [eiser/gedaagde1] c.s. komende investering en minus de daadwerkelijke marktwaarde. [eiser/gedaagde1] c.s. komen uit op een schadebedrag van € 213.000,00. De rechtbank ziet echter geen aanleiding om, na afwikkeling van de uit de ontbinding voortvloeiende restitutieplichten en naast de onder 2.22 genoemde schadeposten, op grond van het taxatierapport nog een bedrag aan gederfde positieve marktwaardeontwikkeling toe te kennen aan [eiser/gedaagde1] c.s.. De rechtbank licht dit hieronder toe.

2.24.

In het taxatierapport staat, voor zover van belang:

“Het object is per waardepeildatum getaxeerd op:

- Marktwaarde: € 277.500,-

(…)

De volgende getaxeerde waarde(n) heeft/hebben per waardepeildatum betrekking op een (nog) niet bestaande situatie:

Marktwaarde met als bijzonder uitgangspunt, uitgaande van een gerealiseerd object zoals gespecificeerd in de bijlage is weergegeven en in dit taxatierapport beschreven in hoofdstuk I.1.

- Marktwaarde: € 525.000,-

(…)

G. PRIVAATRECHTELIJKE ASPECTEN

1. Geraadpleegde informatie

Door de taxateur is de volgende informatie geraadpleegd:

- eigendomsbewijs: ja

- kadastraal plan: ja

- kadastraal uittreksel: ja

- koopovereenkomst: ja

- overige: Algemene voorwaarden 2012,

aannemingsovereenkomst, algemene voorwaarden

aannemer, bouwtekeningen, meerwerk, technische

omschrijving, kavelpaspoort,

omgevingsvergunning, meerwerk (document,

verbouwingsspec.)

(…)

I. ONDERHOUDSTOESTAND, NIEUWBOUW, VERBOUWING EN/OF VERBETERING

1. Nieuwbouw

a. De taxateur heeft de bouwtekeningen ingezien: ja

b. De taxateur heeft het bestek ingezien: ja

c. De bouw is reeds aangevangen: ja, het bouwen van het casco.

(…)

N. NADERE MEDEDELINGEN

Toelichting D; De taxateur is bij de waardering uitgegaan van de gegevens uit de bronnen genoemd in G.1.

Tevens is de taxateur bij de waardering er vanuit gegaan dat het object met duurzame en hoogwaardige materialen wordt afgewerkt. Het uitgangspunt is tevens dat de marktwaarde inclusief tuinaanleg en bestrating is. In de waardering is meegenomen dat de zijgevel aan de linkerzijde niet afgewerkt wordt en alleen voorzien van een binnenmuur.

De onderbouwing is gedaan op basis van recente transacties van zo goed mogelijk vergelijkbare woningen.

Daarnaast is voor wat betreft de waardering in de huidige staat (zie I.1.c) de grondwaarde plus de termijnbedragen die volgens het contract betaald hadden moeten worden (totaal

(€ 202.208,67) gecorrigeerd naar de huidige markt. De huidige marktwaarde komt hiermee uit op € 277.400 (Afgerond 277.500).

Het betreft een nieuw te bouwen hoekwoning. De koopsom van de bouwrijpe grond betreft

€ 72.285,00 v.o.n. (incl. BTW), de bouwkosten bedragen volgens bijgevoegde offerte

€ 214.750,00 (incl. BTW). Het meerwerk (plaatsen badkamer en keuken, leggen van gietvloeren en vloerverwarming op de begane grond en aanleggen tuin) bedraagt

€ 34.500,00 (incl BTW).

2.25.

Naar het oordeel van de rechtbank hebben [eiser/gedaagde1] c.s. onvoldoende onderbouwd dat zij bij een bestekconforme oplevering en een meerwerkpost van € 34.500,00 in maart 2021 over een woning met een marktwaarde van € 525.000,00 zouden hebben kunnen beschikken. Niet onderbouwd is hoe de meerwerkpost is opgebouwd. Ook is niet onderbouwd dat het uitgangspunt klopt dat de woning met duurzame en hoogwaardige materialen zou zijn afgewerkt. Verder is het de rechtbank niet duidelijk op welke wijze de grondwaarde plus de termijnbedragen die volgens het contract betaald hadden moeten worden (totaal (€ 202.208,67) gecorrigeerd zijn naar de huidige markt. Ook kan de rechtbank de zinsnede de bouwkosten bedragen volgens bijgevoegde offerte € 214.750,00 (incl. BTW) niet rijmen met de in rechtsoverweging 3.12 van het tussenvonnis aangehaalde prijsopgave (van € 216.539,58 inclusief btw). Tot slot merkt de rechtbank op dat in de berekening niet is meegewogen dat [eiser/gedaagde1] c.s. weliswaar een groot deel, maar niet de volledige aanneemsom hebben betaald. door Moos privé te betalen schadevergoeding

2.26.

[eiser/gedaagde1] c.s. betogen dat Moos in privé gehouden is meer te betalen dan het bedrag van € 83.988,01 dat [eiser/gedaagde1] c.s. rechtstreeks aan (onder)aannemers en/of leveranciers hebben betaald, welk bedrag Moos naar het voorshands oordeel van de rechtbank in het tussenvonnis (rechtsoverweging 5.26) in ieder geval aan [eiser/gedaagde1] c.s. moet betalen. [eiser/gedaagde1] c.s. betogen dat zij moeten worden gebracht in de situatie waarbij [gedaagde/eiser2] (privé) niet onrechtmatig jegens hen had gehandeld. Als [gedaagde/eiser2] niet onrechtmatig jegens hen had gehandeld door de schijn van kredietwaardigheid te wekken door net te doen alsof hij verbonden was aan het kwaliteitskeurmerk en Woningborg, dan zouden [eiser/gedaagde1] c.s. de woning niet door Moos Beheer hebben (kunnen) laten bouwen; zij zouden dan namelijk geen hypotheek hebben kunnen krijgen, aldus [eiser/gedaagde1] c.s.

2.27.

De rechtbank stelt voorop dat de door Moos te betalen schadevergoeding [eiser/gedaagde1] c.s. zoveel mogelijk in de toestand moet brengen waarin zij zouden hebben verkeerd indien het onrechtmatig handelen van Moos zou zijn uitgebleven. Dit brengt mee dat de omvang van de schade wordt bepaald door een vergelijking van de toestand zoals deze in werkelijkheid is met de toestand zoals die (vermoedelijk) zou zijn geweest indien het onrechtmatig handelen van [gedaagde/eiser2] niet zou hebben plaatsgevonden. Verder is in dit verband van belang dat de rechter de schade begroot op de wijze die het meest met de aard ervan in overeenstemming is. Indien de omvang van de schade niet nauwkeurig kan worden vastgesteld, wordt zij geschat. Van belang is tot slot dat voor vergoeding slechts in aanmerking komt schade die in zodanig verband staat met de gebeurtenis waarop de aansprakelijkheid van de schuldenaar ([gedaagde/eiser2]) berust, dat zij hem, mede gezien de aard van de aansprakelijkheid en van de schade, als een gevolg van deze gebeurtenis kan worden toegerekend (artikel 6:98 BW).

2.28.

Toegepast op het onderhavige geval brengt dit met zich dat de rechtbank moet inschatten hoe een en ander was gelopen indien Moos [eiser/gedaagde1] c.s. niet op het verkeerde been had gezet over het gegeven dat hij geen lidmaatschap had bij Woningborg, en dit lidmaatschap ook niet in aanvraag was, en indien Moos er niet op zou hebben aangedrongen dat [eiser/gedaagde1] c.s. facturen prematuur betaalde en ook (door de rechtstreekse betalingen aan onderaannemers en/of leveranciers) dubbel betaalde.

Met [eiser/gedaagde1] c.s. is de rechtbank van oordeel dat [eiser/gedaagde1] c.s. in dat geval niet in zee zouden zijn gegaan met Moos Beheer. Tussen partijen is immers niet in geschil dat de bank die de hypothecaire geldlening heeft verstrekt als voorwaarde stelde dat onder Woningborg zou worden gebouwd en dat Moos Beheer niet aan de voorwaarden voor lidmaatschap voldeed. Ook zouden [eiser/gedaagde1] c.s. dan niet de bijna volledige aanneemsom hebben betaald als prijs voor het werk dat zij daarvoor hebben gekregen. Alsdan zouden [eiser/gedaagde1] c.s. dus niet een prestatie hebben ontvangen die voor hen, mede gelet op de omstandigheid dat het hen (nog) niet is gelukt een aannemer te vinden die het werk wil afbouwen op de bestaande constructie,

€ 140.754,41 minder waard was dan de door hen betaalde aanneemsom en hadden zij ook de onder 2.22 besproken schade van € 29.794,31 niet gehad. Het conditio sine qua non verband tussen het handelen van [gedaagde/eiser2] en deze door [eiser/gedaagde1] c.s. geleden schade is daarmee gegeven. De rechtbank merkt op dat het schadebedrag van € 29.794,31 is gegrond op de ondeugdelijkheid van het werk en de daarmee verband houdende noodzaak tot herstelwerkzaamheden en sloop. Ook het bedrag van € 140.754,41 bevat een component in verband met ondeugdelijkheid van het werk. Hiervoor is [gedaagde/eiser2] in deze procedure niet persoonlijk aansprakelijk gehouden.

Gelet op de aard van de aansprakelijkheid, de aard van de door [gedaagde/eiser2] overtreden normen en de aard van de schade begroot de rechtbank, alles afwegende, de door [eiser/gedaagde1] c.s. door het onrechtmatig handelen van Moos geleden schade op het verschil tussen het door [eiser/gedaagde1] c.s. in totaal betaalde bedrag van € 213.911,68 en de door Top Expertise begrote bouwkosten van de uitgevoerde werkzaamheden, te weten € 115.183,93, derhalve een bedrag van € 98.727,75. De rechtbank zal [gedaagde/eiser2] veroordelen tot betaling van dit bedrag aan [eiser/gedaagde1] c.s. met dien verstande dat [gedaagde/eiser2] niet gehouden is te voldoen indien en voor zover Moos Beheer uit hoofde van de veroordeling aan [eiser/gedaagde1] c.s. heeft betaald.

Overige schadeposten

2.29.

Zowel Moos Beheer als Moos zijn volgens [eiser/gedaagde1] c.s. ook aansprakelijk voor aanvullende schade van in totaal € 25.298,15. Dit bedrag, dat [eiser/gedaagde1] c.s. met stukken hebben onderbouwd en dat door Moos Beheer c.s. – met uitzondering van de buitengerechtelijke incassokosten – ook niet betwist is, is als volgt opgebouwd:

- -

Kosten rechtsbijstand, in de zin van buitengerechtelijke incassokosten, ter hoogte van € 1.664,88;

- -

Kosten van expertise uit 2021 en 2023 voor de rapporten van Top Expertise, in totaal € 3.775,20;

- -

Een in september 2021 door toeleverancier Building Supply gefactureerd bedrag van € 2.271,25 voor het leggen van de dakvloer (arbeid en materiaal);

- -

Een door de gemeente Almere in rekening gebracht bedrag van € 403,90 (leges) omdat op de openbare weg langere tijd bouwmateriaal had gestaan;

- -

De kosten gemoeid met het opstellen van het taxatierapport in 2021: € 465;

- -

De kosten van een in 2021 ingewonnen hypotheekadvies: € 1.500;

- -

Dubbele woonlasten vanaf het moment dat sprake was van verzuim, maart 2021, welke [eiser/gedaagde1] c.s. begroot op € 15.217,92.

De rechtbank gaat hierna op de verschillende gevorderde schadeposten in.

2.30.

[eiser/gedaagde1] c.s. baseren hun vordering tot betaling van € 1.664,88 aan kosten rechtsbijstand op het besluit vergoeding van buitengerechtelijke incassokosten (hierna: het Besluit BIK). De hoofdvorderingen vallen evenwel niet onder het toepassingsbereik van het Besluit BIK. De rechtbank zal daarom deze gevorderde vergoeding toetsen aan de oriëntatiepunten voor de beoordeling van dergelijke vorderingen uit het Rapport BGK-integraal, maar met toepassing van de wettelijke tarieven die geacht worden redelijk te zijn.

[eiser/gedaagde1] c.s. hebben nagelaten een omschrijving te geven van de voor [eiser/gedaagde1] c.s. verrichte buitengerechtelijke werkzaamheden. De kosten waarvan [eiser/gedaagde1] c.s. vergoeding vorderen, moeten dan ook worden aangemerkt als betrekking hebbend op verrichtingen waarvoor de proceskostenveroordeling wordt geacht een vergoeding in te sluiten. De gevorderde vergoeding voor buitengerechtelijke incassokosten wordt daarom afgewezen.

2.31.

Voor de kosten voor de rapporten van Top Expertise van in totaal € 3.775,20 zijn Moos Beheer c.s. hoofdelijk aansprakelijk. Het gaat hier immers om redelijke kosten ter vaststelling van schade en aansprakelijkheid in de zin van artikel 6:96 lid 2 sub b BW. Anders dan Moos Beheer c.s. betogen hebben de rapporten, zoals uit het bovenstaande blijkt, wel bijgedragen aan de onderbouwing van de geleden schade. Dat [eiser/gedaagde1] c.s. een rechtsbijstandverzekering hebben doet aan de toewijsbaarheid van deze kosten niet af. De facturen van Top Expertise zijn immers gericht aan [eiser/gedaagde1] en Moos Beheer c.s. hebben niet onderbouwd gesteld dat de rechtsbijstandsverzekering van [eiser/gedaagde1] c.s. deze kosten dekt, nog afgezien van de vraag of Moos Beheer c.s. profijt zouden moeten trekken van deze rechtsbijstandsverzekering. Ook de kosten van € 465,00 gemoeid met het opstellen van het taxatierapport in 2021 zijn aan te merken als redelijke kosten ter vaststelling van schade en aansprakelijkheid in de zin van artikel 6:96 lid 2 sub b BW, voor welke kosten Moos Beheer c.s. hoofdelijk aansprakelijk zijn. De kosten van een in 2021 ingewonnen hypotheekadvies van € 1.500,00 zijn aan te merken als kosten ter beperking van schade in de zin van artikel 6:96 lid 2 sub a BW. Ook voor deze kosten zijn Moos Beheer c.s. hoofdelijk aansprakelijk. Dat geen uiterste opleverdatum of maximumaantal werkbare dagen is overeengekomen in de aannemingsovereenkomst, zoals Moos Beheer c.s. hebben aangevoerd, doet hier niet aan af. Vast staat immers dat [eiser/gedaagde1] c.s. doordat ontbinding van de aannemingsovereenkomst heeft plaatsgevonden in plaats van nakoming en doordat [gedaagde/eiser2] onrechtmatig heeft gehandeld in de situatie zijn gekomen dat zij een onafgebouwd huis hebben, terwijl de aanneemsom bijna volledig is voldaan.

2.32.

Het in september 2021 door toeleverancier Building Supply gefactureerde bedrag van € 2.271,25 komt niet voor vergoeding in aanmerking. Deze factuur dateert immers van na de datum van ontbinding van de aannemingsovereenkomst en heeft kennelijk wetrekking op materialen en diensten die na ontbinding van de aannemingsovereenkomst zijn geleverd.

2.33.

Voor het door de gemeente Almere bij factuur van 18 maart 2021 in rekening gebracht bedrag van € 403,90 aan leges omdat op de openbare weg langere tijd bouwmateriaal had gestaan zijn Moos Beheer c.s. hoofdelijk aansprakelijk. Met [eiser/gedaagde1] c.s. is de rechtbank namelijk van oordeel dat dit in de vaste aanneemsom begrepen moet worden geacht.

2.34.

Tot slot hebben [eiser/gedaagde1] c.s. dubbele woonlasten vanaf maart 2021 gevorderd. Deze hebben [eiser/gedaagde1] c.s. begroot op € 15.217,92. Dit bedrag is de optelsom van de rentebetalingen op de annuïteitenhypotheek van [eiser/gedaagde1] c.s. voor de maanden april 2021 tot en met maart 2023. [eiser/gedaagde1] c.s. hebben in dit verband, onder verwijzing naar een uitdraai van de site van de Belastingdienst, aangevoerd dat zij tot maximaal drie jaar na de start van de bouw hypotheekrenteaftrek mogen opvoeren in hun aangifte inkomstenbelasting.

Moos Beheer c.s. hebben ten verwere aangevoerd dat zij voor deze kosten niet aansprakelijk kunnen worden gehouden omdat Moos Beheer nooit een bepaalde duur van de verbouwing heeft gegarandeerd en er geen uiterste opleverdatum of een maximumaantal werkbare dagen overeen is gekomen. Daarom ontbreekt volgens Moos Beheer c.s. het causaal verband.

2.35.

Inderdaad is in de aannemingsovereenkomst geen uiterste opleverdatum of een maximumaantal werkbare dagen overeengekomen. Wel staat vast dat [eiser/gedaagde1] c.s. doordat ontbinding van de aannemingsovereenkomst heeft plaatsgevonden in plaats van nakoming en doordat Moos onrechtmatig heeft gehandeld in de situatie zijn gekomen dat zij een onafgebouwd huis hebben, terwijl de aanneemsom bijna volledig is voldaan. Dit heeft onontkoombaar geleid tot meer dubbele woonlasten dan [eiser/gedaagde1] c.s. gehad zouden hebben bij correcte nakoming van de aannemingsovereenkomst en zonder onrechtmatig handelen van Moos. Achteraf is niet met exactheid vast te stellen wanneer [eiser/gedaagde1] c.s. in het huis getrokken zouden zijn bij correcte nakoming van de aannemingsovereenkomst. De rechtbank zal deze schadepost daarom schattenderwijs dienen te begroten. De rechtbank acht het gelet op alle omstandigheden van het geval redelijk deze schadepost te begroten op een bedrag aan betaalde woonlasten waar geen woongenot tegenover stond. Rekening houdend met alle omstandigheden van het geval begroot de rechtbank dit bedrag op de rentebetalingen op de annuïteitenhypotheek van [eiser/gedaagde1] c.s. vanaf juli 2021 tot en met maart 2023, zijnde € 13.315,68. Voor dit bedrag zijn Moos Beheer c.s. hoofdelijk aansprakelijk.

tussenconclusie aanvullende schade

2.36.

Moos Beheer c.s. zijn hoofdelijk aansprakelijk voor een totaal bedrag aan aanvullende schade van € 19.459,78.

geen verrekening meerwerk en extra kosten

2.37.

Voor zover sprake is van enige vordering van [eiser/gedaagde1] c.s. op Moos Beheer of [gedaagde/eiser2] heeft Moos Beheer (nogmaals) een beroep gedaan op verrekening van een vordering die Moos Beheer meent te hebben uit hoofde van stilstand en onbetaalde facturen. Het gaat hier volgens Moos Beheer om meerwerkkosten, die niet in de overeengekomen aanneemsom zijn meegenomen. Volgens Moos Beheer c.s. was de aanneemsom berekend op de beschikbare tekeningen van OZRA en is Moos Beheer er tijdens de bouw achter gekomen dat veel punten niet goed waren aangeduid door OZRA en dat er veel fouten in het werk zaten.

Moos Beheer doet een beroep op verrekening met een bedrag van in totaal € 38.481,10.

Moos Beheer c.s. hebben dit bedrag met vele stukken, waaronder veel foto’s, onderbouwd.

[eiser/gedaagde1] c.s. hebben – nadat de zaak voor uitlaten ex artikel 2.14 Landelijk Procesreglement op de rol stond – niet meer gereageerd op deze stelling van Moos Beheer c.s.

De rechtbank verwerpt het verrekeningsverweer en licht dit hieronder toe.

2.38.

De rechtbank neemt graag aan dat Moos Beheer c.s. veel werkzaamheden voor [eiser/gedaagde1] c.s. hebben verricht en dat daar wellicht ook werkzaamheden bij zaten die niet in de oorspronkelijke begroting van Moos Beheer waren opgenomen.

Op grond van artikel 7:755 BW kan de aannemer (Moos Beheer) evenwel alleen een verhoging van de prijs vorderen voor meerwerk indien hij de opdrachtgever ([eiser/gedaagde1] c.s.) tijdig voor de noodzaak van een uit het meerwerk voortvloeiende prijsverhoging heeft gewaarschuwd, tenzij de opdrachtgever ([eiser/gedaagde1] c.s.) die noodzaak uit zichzelf had moeten begrijpen. Dat Moos Beheer aan deze waarschuwingsplicht heeft voldaan is niet gesteld en niet gebleken. Zoals overwogen in rechtsoverweging 5.17 van het tussenvonnis is immers niet gesteld en niet gebleken dat Moos Beheer op enig moment met [eiser/gedaagde1] c.s. heeft gesproken over meerwerk en/of doorlopende kosten en een daarmee verband houdende prijsstijging. Ook uit de antwoordakte blijkt dat niet. Ook is niet gesteld en niet gebleken dat [eiser/gedaagde1] c.s. (die in deze handelen als consumenten) de noodzaak van een prijsverhoging uit zichzelf hadden moeten begrijpen. De rechtbank verwerpt daarom het beroep op verrekening.

schadebeperkingsplicht [eiser/gedaagde1] c.s. niet geschonden

2.39.

Moos Beheer c.s. hebben bij antwoordakte tot slot overgelegd een e-mail van de heer [B.] van BBV Development B.V. (hierna: BBV) aan Moos van 5 april 2023. Hierin staat:

Bedankt voor je vraag om mee te denken in een oplossing voor deze ontstane situatie.

We hebben gekeken naar de constructieve kant en de staat van de woning.

De verleende omgevingsvergunning staat ter discussie en naar verwachting zal er een nieuwe aangevraagd moeten worden.

Mijn bod en afkoopbedrag is in de huidige situatie € 230.000,- v.o.n. .

Dit bod is geldig tot en met juni 2023 en voor het geheel inclusief grond en de daarbij behorende verplichtingen die opgelegd zijn/worden door de gemeente Almere.

Op 11 april 2023 heeft Moos deze e-mail doorgestuurd naar de advocaat van [eiser/gedaagde1] c.s.

Moos Beheer betoogt dat [eiser/gedaagde1] c.s. niet meewerken aan hun verplichting tot schadebeperking door niet in onderhandeling met deze partij te willen gaan.

[eiser/gedaagde1] c.s. hebben – nadat de zaak voor uitlaten ex artikel 2.14 Landelijk Procesreglement op de rol stond – niet meer gereageerd op deze stelling van Moos Beheer c.s.

De rechtbank is van oordeel dat de doorgestuurde e-mail geen aanleiding geeft de in dit vonnis vastgestelde schade deels voor rekening van [eiser/gedaagde1] c.s. te laten blijven en licht dit hieronder toe.

2.40.

Schending van de schadebeperkingsplicht kan gezien worden als een species van eigen schuld in de zin van artikel 6:101 BW, namelijk eigen schuld aan de omvang van de schade. De benadeelde ([eiser/gedaagde1] c.s.) is gehouden dat te doen wat in redelijkheid van hem gevergd kan worden om de schade te beperken. Wat in redelijkheid van de benadeelde gevergd kan worden, wordt in hoge mate ingekleurd door de feiten en omstandigheden van het geval. Komt de benadeelde deze verplichting niet na, dan kan hij de gevolgen daarvan in beginsel niet op de schuldenaar afwentelen. Stelplicht en bewijslast van de schadebeperkingsplicht rusten op de aansprakelijke partij (Moos Beheer c.s.).

2.41.

Naar het oordeel van de rechtbank brengt de enkele omstandigheid dat [eiser/gedaagde1] c.s. niet hebben willen ingaan op het door Moos doorgestuurde openingsbod van BBV in de gegeven omstandigheden geen schending van de schadebeperkingsplicht met zich. Het had in het licht van de omvang van de schade van [eiser/gedaagde1] c.s. en het onder 2.24 aangehaalde taxatierapport, waarin het object per waardepeildatum is getaxeerd op een marktwaarde van € 277.500,00, op de weg van Moos Beheer c.s. gelegen nader te motiveren dat en hoe [eiser/gedaagde1] c.s. door in onderhandeling te gaan met BBV hun schade hadden kunnen beperken. Dit hebben Moos Beheer c.s. niet gedaan.

rente

2.42.

[eiser/gedaagde1] c.s. hebben gevorderd de bedragen te vermeerderen met de rente als door de rechtbank te bepalen. De rechtbank zal wettelijke rente over de toegewezen bedragen toewijzen vanaf de datum van dit vonnis.

conclusie

2.43.

De rechtbank zal het verstekvonnis van 19 januari 2022 vernietigen en opnieuw rechtdoende:

in conventie:

- de gevorderde verklaring voor recht dat [eiser/gedaagde1] c.s. de aanneemovereenkomst met Moos Beheer terecht hebben ontbonden toewijzen en de gevorderde verklaring van recht dat Moos Beheer (tevens) aansprakelijk is op grond van onrechtmatige daad afwijzen;

- Moos Beheer veroordelen tot betaling van een bedrag van (€ 170.548,72 + € 19.459,78 =) € 190.008,05 te vermeerderen met de wettelijke rente over dit bedrag vanaf 2 augustus 2023, met dien verstande dat Moos Beheer niet gehouden is te voldoen indien en voor zover [gedaagde/eiser2] uit hoofde van de veroordeling aan [eiser/gedaagde1] c.s. heeft betaald;

- Moos veroordelen tot betaling van een bedrag van (€ 98.727,75 + € 19.459,78 =)

€ 118.187,53, te vermeerderen met de wettelijke rente over dit bedrag vanaf 2 augustus 2023, met dien verstande dat [gedaagde/eiser2] niet gehouden is te voldoen indien en voor zover Moos Beheer uit hoofde van de veroordeling aan [eiser/gedaagde1] c.s. heeft betaald.

In reconventie zal de rechtbank de vorderingen afwijzen.

proceskosten

2.44.

Moos Beheer c.s. zal als de grotendeels in het ongelijk gestelde partij in conventie en in reconventie worden veroordeeld in de kosten van dit geding. Deze kosten worden tot op heden aan de zijde van [eiser/gedaagde1] c.s. begroot op:

in conventie

- kosten van de dagvaarding € 119,21

- griffierecht € 952,00

- salaris advocaat € 4.700,00 (2,50 punten × € 1.880,00)

Totaal € 5.771,21

en in reconventie:

salaris advocaat € 299,00 (0,5 punten x € 598,00)

2.45.

De gevorderde wettelijke rente over de proceskosten zal worden toegewezen.

2.46.

Volgens vaste rechtspraak (zie HR 10 juni 2022, ECLI:NL:HR:2022:853) levert een kostenveroordeling ook voor de nakosten een executoriale titel op. De rechtbank zal daarom de nakosten niet afzonderlijk in de proceskostenveroordeling vermelden.

2.47.

De rechtbank wijst partijen erop dat de griffier griffierecht kan naheffen, indien - zoals in het onderhavige geval - veroordeling tot schadevergoeding op te maken bij staat is gevorderd maar de rechtbank de schade direct begroot. Het eventueel door [eiser/gedaagde1] c.s. bij te betalen griffierecht valt onder de nakosten als bedoeld in artikel 237 lid 4 Rv en komt dus ook ten laste van Moos Beheer c.s.

2.48.

De veroordeling in de proceskosten wordt hoofdelijk uitgesproken. Dat betekent dat iedere veroordeelde kan worden gedwongen het hele bedrag te betalen. Als de één (een deel) betaalt, hoeft de ander dat (deel van het) bedrag niet meer te betalen.

3. De beslissing

De rechtbank:

3.1.

vernietigt het verstekvonnis van 19 januari 2022, en opnieuw rechtdoende,

in conventie

3.2.

verklaart voor recht dat [eiser/gedaagde1] c.s. de aannemingsovereenkomst tussen [eiser/gedaagde1] c.s. en Moos Beheer van 26 mei 2018 terecht per 13 juli 2021 buitengerechtelijk hebben ontbonden;

3.3.

veroordeelt Moos Beheer tot betaling aan [eiser/gedaagde1] c.s. van een schadevergoeding van

€ 190.008,50, te vermeerderen met de wettelijke rente als bedoeld in artikel 6:119 BW over het toegewezen bedrag, met ingang van 2 augustus 2023 tot de dag van volledige betaling, met dien verstande dat Moos Beheer niet gehouden is te voldoen indien en voor zover Moos uit hoofde van de veroordeling aan [eiser/gedaagde1] c.s. heeft betaald;

3.4.

veroordeelt [gedaagde/eiser2] tot betaling aan [eiser/gedaagde1] c.s. van een schadevergoeding van

€ 118.187,53, te vermeerderen met de wettelijke rente als bedoeld in artikel 6:119 BW over het toegewezen bedrag, met ingang van 2 augustus 2023 tot de dag van volledige betaling, met dien verstande dat [gedaagde/eiser2] niet gehouden is te voldoen indien en voor zover Moos Beheer uit hoofde van de veroordeling aan [eiser/gedaagde1] c.s. heeft betaald;

3.5.

veroordeelt Moos Beheer c.s. hoofdelijk in de proceskosten, aan de zijde van [eiser/gedaagde1] c.s. tot dit vonnis vastgesteld op € 5.771,21, te vermeerderen met de wettelijke rente als bedoeld in artikel 6:119 BW over dit bedrag met ingang van de vijftiende dag na betekening van deze uitspraak tot de dag van volledige betaling;

3.6.

verklaart dit vonnis wat betreft de onder 3.3 tot en met 3.5 genoemde beslissingen uitvoerbaar bij voorraad,

3.7.

wijst het meer of anders gevorderde af.

in reconventie

3.8.

wijst de vorderingen van Moos Beheer c.s. af,

3.9.

veroordeelt Moos Beheer c.s. hoofdelijk in de proceskosten, aan de zijde van [eiser/gedaagde1] c.s. tot dit vonnis vastgesteld op € 299,00, te vermeerderen met de wettelijke rente als bedoeld in artikel 6:119 BW over dit bedrag met ingang van de vijftiende dag na betekening van deze uitspraak tot de dag van volledige betaling,

3.10.

verklaart de proceskostenveroordeling als opgenomen onder 3.9 uitvoerbaar bij voorraad.

Dit vonnis is gewezen door P.M. Wamsteker en in het openbaar uitgesproken op 2 augustus 2023.

760

Uitspraak 01‑03‑2023

Inhoudsindicatie

Toerekenbare tekortkoming in de nakoming van aannemingsovereenkomst. Buitengerechtelijke ontbinding. Ongedaanmakingsverbintenissen. Bestuurdersaansprakelijkheid. Geen verwijzing schadestaat. Tussenvonnis.

Partij(en)

vonnis

RECHTBANK NOORD-HOLLAND

Handel, Kanton en Insolventie

Zittingsplaats Haarlem

zaaknummer / rolnummer: C/15/330728 / HA ZA 22-485

Vonnis in verzet van 1 maart 2023

in de zaak van

1. [eiser/gedaagde1],

2. [eiser/gedaagde2],

beiden wonende te [woonplaats],

oorspronkelijk eisers in conventie, gedaagden in verzet,

gedaagden in reconventie,

advocaat mr. J.W. Both te Kampen,

tegen

1. de besloten vennootschap met beperkte aansprakelijkheid

[gedaagde/eiser2] BEHEER B.V.,

gevestigd te [woonplaats],

2. [gedaagde/eiser2],

wonende te [woonplaats],

oorspronkelijk gedaagden in conventie, eisers in het verzet,

eisers in reconventie,

advocaat mr. F.A.J.H. de Lugt te Amsterdam.

Oorspronkelijk eisers in conventie, gedaagden in verzet en in reconventie, zullen hierna gezamenlijk [eiser/gedaagde1] c.s. worden genoemd, en ieder afzonderlijk [eiser/gedaagde1] en [eiser/gedaagde2].

Oorspronkelijk gedaagden in conventie, eisers in verzet en in reconventie, zullen hierna gezamenlijk [gedaagde/eiser2] Beheer c.s. worden genoemd, en ieder afzonderlijk [gedaagde/eiser2] Beheer en [gedaagde/eiser2].

1.1.

[eiser/gedaagde1] c.s. en [gedaagde/eiser2] Beheer c.s. hebben een aannemingsovereenkomst gesloten voor de bouw door [gedaagde/eiser2] Beheer van een woning in [woonplaats] voor [eiser/gedaagde1] c.s.. De bouw heeft enige tijd stilgelegen in verband met een door de gemeente opgelegde bouwstop. Na de bouwstop is de bouw hervat. De bouw is enige maanden later weer gestaakt en de woning is niet afgebouwd. [eiser/gedaagde1] c.s. hebben, na [gedaagde/eiser2] Beheer tevergeefs gesommeerd te hebben het werk te hervatten, de aannemingsovereenkomst buitengerechtelijk ontbonden. In deze procedure vorderen [eiser/gedaagde1] c.s. onder meer een verklaring voor recht dat zij de aannemingsovereenkomst terecht hebben ontbonden en wensen zij terugbetaling van bedragen die zij te veel betaald menen te hebben en schadevergoeding, zowel van [gedaagde/eiser2] Beheer c.s. als – op grond van bestuurdersaansprakelijkheid – van haar directeur, de heer [gedaagde/eiser2], in privé.

2. De procedure

2.1.

Het verloop van de procedure blijkt uit:

- -

het door deze rechtbank op 19 januari 2022 tussen [eiser/gedaagde1] c.s. en [gedaagde/eiser2] Beheer c.s. bij verstek gewezen vonnis onder zaaknummer / rolnummer C/15/323325 / HA ZA 21-665 (hierna ook: het verstekvonnis) en de daarin genoemde stukken;

- -

het door de kantonrechter van deze rechtbank op 13 juli 2022 gewezen vonnis onder zaaknummer / rolnummer 9936860 CV EXPL 22-3510 en de daarin genoemde stukken, waarin de kantonrechter zich onbevoegd heeft verklaard en de zaak heeft verwezen in de stand waarin deze zich bevindt naar de sectie Handel en Insolventie van deze rechtbank, locatie Haarlem;

- -

het door deze rechtbank op 14 december 2022 gewezen tussenvonnis en de daarin genoemde stukken;

- -

de brief van 17 januari 2023 van de zijde van [eiser/gedaagde1] c.s. met productie 33;

- -

de mondelinge behandeling van 23 januari 2023;

- -

de akte overlegging producties van 23 januari 2023 van de zijde van [gedaagde/eiser2] Beheer c.s. met producties 14 tot en met 22;

- -

de pleitaantekeningen van de zijde van [eiser/gedaagde1] c.s.;

- -

de spreekaantekeningen van de zijde van [gedaagde/eiser2] Beheer c.s..

2.2.

Ten slotte is vonnis bepaald.

3. Feiten

3.1.

[eiser/gedaagde1] c.s., natuurlijke personen die niet handelen in de uitoefening van een beroep of bedrijf, zijn eigenaars van een kavel aan de [adres] (hierna ook: de kavel).

3.2.

[gedaagde/eiser2] Beheer is een bouwbedrijf, waarvan [gedaagde/eiser2] directeur en enig aandeelhouder is.

3.3.

Op 15 november 2016 sluiten [eiser/gedaagde1] c.s. en OZRA Architectuur (hierna: OZRA) een overeenkomst voor het maken van een ontwerp voor een nieuwbouwwoning op de kavel (hierna ook: de nieuwbouwwoning) tegen betaling van een bedrag van € 11.653,00.

OZRA is de eenmanszaak van [A.] (hierna: [A.]).

3.4.

De voor de bouw van de nieuwbouwwoning benodigde omgevingsvergunning wordt op 21 december 2016 aangevraagd bij de gemeente [woonplaats] (hierna ook: de gemeente) door OZRA namens [eiser/gedaagde1] c.s..

3.5.

Op 28 augustus 2017 sluiten [eiser/gedaagde1] c.s. en de vennootschap Collect Bouwgroep B.V. (hierna: Collect Bouwgroep) een aannemingsovereenkomst voor het realiseren van de nieuwbouwwoning op de kavel tegen een aanneemsom van € 178.958,33 exclusief BTW. Aan deze aannemingsovereenkomst ligt een door OZRA gemaakte technische omschrijving ten grondslag.

Collect Bouwgroep is een samenwerkingsverband van [gedaagde/eiser2] en [A.].

3.6.

In een e-mail van 6 februari 2018 van OZRA aan [eiser/gedaagde1] beantwoordt [A.] de vraag wanneer de bouw wordt opgeleverd als volgt:

‘Na gereed van de begane grond vloer heeft aannemer +/- 180 dagen nodig voor het opleveren van de woning.’

3.7.

De aangevraagde omgevingsvergunning wordt op 8 februari 2018 verstrekt onder onder andere de volgende voorwaarden:

‘1) De constructieve (detail)tekeningen en/of berekeningen van deze onderdelen moeten nog worden ingediend, het liefst zes, maar uiterlijk drie weken voor de aanvang van de desbetreffende bouwwerkzaamheden:

- a.

Paalwapening

- b.

Wapening begane grondvloer

- c.

Wapening verdiepingsvloer(en)

- d.

Wapening dakvloer

- e.

Ankerplan

- f.

Staalconstructie; verbindingen conform berekening

Tevens dient aangetoond te worden dat de kanaalplaatvloer de belastingen kan opnemen, met name bij de raveling.’

3.8.

Op 27 maart 2018 factureert [gedaagde/eiser2] Beheer aan [eiser/gedaagde1] c.s. een bedrag van € 21.653,92 inclusief BTW. Dit is factuur ‘2018-03-017’ met als omschrijving van de werkzaamheden ‘Termijn 1, 10% bij ondertekening van de opdracht. (…) Na overleg met u na de dreigementen van Dhr. [A.] om het contract te ontbinden, zetten wij alles om naar [gedaagde/eiser2] bouwgroep’. [eiser/gedaagde1] c.s. betalen de factuur op 11 april 2018.

3.9.

Op 5 april 2018 start [gedaagde/eiser2] Beheer met de bouwwerkzaamheden op de kavel.

3.10.

[eiser/gedaagde1] c.s. ontbinden de aannemingsovereenkomst met Collect Bouwgroep op 6 april 2018.

3.11.

Op 6 april 2018 meldt [eiser/gedaagde1] naar aanleiding van een ontvangen formulier van de gemeente [woonplaats] aan de gemeente dat binnenkort gestart zal worden met de werkzaamheden aan de nieuwbouwwoning. Omdat op het ontvangen formulier staat dat OZRA de gevolmachtigde is van [eiser/gedaagde1] c.s., verzoekt [eiser/gedaagde1] OZRA ‘er uit te halen’.

3.12.

Namens Collect Bouwgroep bevestigt [gedaagde/eiser2] de onder 3.10 bedoelde ontbinding bij brief van 8 april 2018. In diezelfde brief, met onderwerp ‘Overname van een aannemersovereenkomst’, verstrekt [gedaagde/eiser2] Beheer onder het kopje ‘Aanneemsom’ een prijsopgave voor de bouw van de nieuwbouwwoning. Deze bedraagt € 178.958,33 exclusief BTW en € 216.539,58 inclusief BTW. Daarbij vermeldt [gedaagde/eiser2] Beheer verder:

‘Het aanleveren door u zelf completen / technische werkomschrijving EKW 370 te [woonplaats]

Het aanbrengen door u zelf completen / bouwontwerp met stempel goedkeuring van gemeente [woonplaats]

Het aanbrengen door u zelf completen / Constructie rapport

(…)

Betreft overname van u nieuwbouwproject EKW 370 [woonplaats], zullen wij in goed overleg met u zorg dragen voor een goed verloop. Na het aanleveren van de gevraagde stukken kunt u gebruik maken van dhr. [gedaagde/eiser2] om de geleverde werkomschrijving door te nemen voor een correcte uitvoering van de werkzaamheden.

Wij vertrouwen er op u hiermee een passende aannemersovereenkomst te hebben opgesteld.’

3.13.

Namens de gemeente [woonplaats] beantwoordt [B.] (hierna: [B.]) op 12 april 2018 de e-mail van [eiser/gedaagde1] van 6 april 2018 (zie punt 3.11). [B.] schrijft dat OZRA de oorspronkelijke indiener is van de aanvraag omgevingsvergunning in het Online Omgevingsloket van de gemeente (hierna: OLO), dat hij niet zomaar kan worden verwijderd als gemachtigde en dat hij ook de aanvullende stukken die nog moeten worden ingediend moet indienen. Verder herhaalt [B.] in deze e-mail dat de volgende zaken nog moeten worden ingediend en goedgekeurd alvorens deze kunnen worden uitgevoerd:

‘De constructieve (detail)tekeningen en/of berekeningen van deze onderdelen moeten nog (…) worden ingediend, het liefst zes, maar uiterlijk drie weken voor de aanvang van de desbetreffende bouwwerkzaamheden:

Paalwapening

Wapening begane grondvloer

Wapening verdiepingsvloer(en)

Wapening dakvloer

Ankerplan

Staalconstructie; verbindingen conform berekening’

3.14.

Bij e-mail van 12 april 2018 verzoekt [eiser/gedaagde1] [B.] om zelf, onafhankelijk van OZRA, de gevraagde, aanvullende stukken in te kunnen dienen bij de gemeente [woonplaats].

3.15.

[B.] antwoordt bij e-mail van 17 april 2018 dat de aanvullende stukken – bij wijze van uitzondering – naar hem kunnen worden gemaild, waarbij de vraag is dit zo spoedig mogelijk in zijn geheel in te dienen, zodat ze in één keer aan het dossier kunnen worden toegevoegd.

3.16.

[eiser/gedaagde1] e-mailt vervolgens op 17 april 2018 [gedaagde/eiser2] met de mededeling dat de gemeente [woonplaats] nog aanvullende stukken verwacht alvorens er gebouwd mag worden en meldt daarbij dat hij de aanvullende stukken niet heeft. Bij deze e-mail stuurt [eiser/gedaagde1] mee de onder 3.13 tot en met 3.15 aangehaalde e-mailcorrespondentie met [B.] met de opsomming van de specifieke stukken en vraagt hij [gedaagde/eiser2] om hulp.

3.17.

Namens [gedaagde/eiser2] Beheer c.s. antwoordt [C.] (hierna: [C.]) op 17 april 2018 aan [eiser/gedaagde1] dat zij [B.] heeft gesproken en dat hij een e-mail zal sturen met de laatste stand van zaken. ‘Zodat we hier op kunnen reageren, en de aanvullingen in 1 keer kunnen verzenden. De tekening waar ze naar vragen in het overzicht die zal ik voor de zekerheid moeten nachecken bij de constructeur.’, aldus nog steeds [C.].

3.18.

[eiser/gedaagde1] antwoordt [C.] op 17 april 2018 dat zij ([eiser/gedaagde1] c.s.) blij zijn te horen dat [gedaagde/eiser2] Beheer c.s. ‘dit uit handen nemen’ en verzoekt om in de cc te worden geplaatst wanneer de aanvullende stukken worden verstuurd naar [B.].

3.19.

Op 8 mei 2018 factureert [gedaagde/eiser2] Beheer aan [eiser/gedaagde1] c.s. een bedrag van € 32.480,94 inclusief BTW. Dit is factuur ‘2018-05-019 met als omschrijving van de werkzaamheden ‘2, termijn 15% van de aanneemsom bij aanvang heiwerk’. [eiser/gedaagde1] c.s. betalen de factuur op 22 mei 2018.

3.20.

Op 26 mei 2018 sluiten [eiser/gedaagde1] c.s. en [gedaagde/eiser2] Beheer een aannemingsovereenkomst voor het realiseren van een nieuwbouwwoning op de kavel tegen een aanneemsom van

€ 178.958,33 exclusief BTW en € 216.539,58 inclusief BTW (hierna ook: de (aannemings)overeenkomst).

In de overeenkomst, waarin [gedaagde/eiser2] Beheer c.s. wordt aangeduid als ‘Aannemer’ en [eiser/gedaagde1] c.s. als ‘Opdrachtgevers’, staat verder onder meer het volgende:

‘Artikel 1: Werk

1a. Opdrachtgever draagt hierbij aan de Aannemer op, gelijk de Aannemer aanvaardt, de realisatie van een werk (…)

-conform het bestek met bijbehorende / tekening / technische omschrijving EKW 370 / constructie rapport/

- en offerte van Aannemer van d.d. 8 april 2018 hierna te nomen: ‘het Werk’.

1b. Tot deze overeenkomst behoren tevens de volgende door partijen gewaarmerkte bijlagen technische tekening

a. Bestekken en tekeningen zoals nader aangeduid op de aan deze aannemingsovereenkomst aangehecht

(…)

f. Bouw Keur Merk (BOUWOKE) (BOUWEND NEDERLAND) (WONINGBORG)

Lidmaatschap Lidmaatschap In aanvraag

Artikel 2: Aannemingssom, termijn betalingen

(…)

2b. De aanneemsom is incl. Stelposten staart-, loon- en inkoop bouwmaterialen kosten onder toepassing van de risicoregeling. De afkoop risico regeling tot en met de oplevering van het Werk en de correcte nakoming van de verplichtingen van de Aannemer, is in de aanneemsom begrepen. De afkoop risicoregeling bestrijkt alle leveranties van de Aannemer en diens onderaannemers en/of leveranciers. Indien fluctuatie meer dan 5% bedraagt van de overeengekomen transactie, hebben beide partijen het recht algehele verrekening te Verlangen.

2c. Betaling van de aanneemsom zal geschieden in termijnen, volgens het hierna volgende betalingsschema:

1e termijn (10% van aanneemsom) bij ondertekenen van de opdracht;

2e termijn (15% van aanneemsom) voor het aanvang heiwerk;

3e termijn (10% van aanneemsom) bij gereedkomen van heiwerk, fundering en ruw begaande grondvloer;

4e termijn (15% van aanneemsom) bij gereedkomen ruwe 1e verdiepingsvloer;

5e termijn (10% van aanneemsom) bij gereedkomen ruwe 2e verdiepingsvloer;

6e termijn (15% van aanneemsom) bij gereedkomen ruwe dakvloer;

7e termijn (10% van aanneemsom) bij gereedkomen waterdicht maken van het dak;

8e termijn (10% van aanneemsom) bij gereedkomen metselwerk voegwerk;

9e termijn (5% van aanneemsom) bij tweede oplevering van woning, na goedkeuring oplevering woning.

(…)

2e. De Aannemer heeft tot zekerheid voor de nakoming van alle verplichtingen van de overeenkomst een melding van de aangenomen werk bij / Bouwend Nederland / BouwOké / Woningborg na lidmaatschap.

Artikel 3: Datum van aanvang en uitvoeringsduur

(…)

3b. Het Werk dient geheel compleet en ten genoegen van de Opdrachtgever te worden opgeleverd uiterlijk op “na het ondertekenen van het aannemingsovereenkomst”/ binnen de termijn die correspondeert met “na het ondertekenen van het aannemingsovereenkomst” werkbare werkdagen. Deze datum van oplevering / termijn geldt derhalve als ‘fatale datum’/‘fatale termijn’. Deze gaat in na gereed begaande grondvloer Met een werkplanning.

(…)

Artikel 4: Verplichtingen van de Opdrachtgevers

(…)

4c. De Opdrachtgever is verantwoordelijk voor fouten en gebreken in de door hem voorgeschreven plannen, tekeningen, berekeningen, bestekken of uitvoeringsvoorschriften, (…), tenzij de Aannemer niet heeft voldaan aan zijn waarschuwingsplicht zoals omschreven in artikel 5d.

(…)

Artikel 5: Verplichtingen van de Aannemer

5a. De Aannemer is gehouden het Werk goed en deugdelijk, naar de bepalingen van deze overeenkomst en met inachtneming van de voor het Werk van belang zijnde of toepasselijke wettelijke voorschriften en beschikkingen van overheidswege, uit te voeren.

5b. Tot de verplichtingen van de Aannemer behoort het verkrijgen van de benodigde vergunningen en ontheffingen voor het Werk.

(…)

5d. De Aannemer is verplicht de Opdrachtgever bij het aangaan of het uitvoeren van deze overeenkomst te waarschuwen voor fouten of gebreken in de door hem voorgeschreven plannen, tekeningen, berekeningen, bestekken of uitvoeringsvoorschriften, (…), voor zover de Aannemer deze onvolkomenheden kende of behoorde te kennen.’

De Algemene leveringsvoorwaarden van [gedaagde/eiser2] Beheer zijn als bijlage bij de overeenkomst gevoegd. Deze algemene voorwaarden luiden, voor zover relevant:

‘Artikel 9 Verplichtingen van de opdrachtgever

9-1 de opdrachtgever zorgt ervoor dat [gedaagde/eiser2] Beheer B.V. tijdig kan beschikken;

A. Over de voor de opzet van het werk benodigde gegevens, en goedkeuringen (zoals vergunningen, ontheffingen en beschikkingen enz.) zo nodig in overleg met [gedaagde/eiser2] Beheer B.V.

(…)

9-3 Indien de opdrachtgever de levering van bepaalde materialen en/of de uitvoering van bepaalde onderdelen van het werk aan zich heeft voorbehouden, is hij aansprakelijk voor niet tijdig aanvoer of niet tijdige uitvoering daarvan.

9-4 Indien de aanvang of de voortgang van het werk wordt vertraagd door factoren waarvoor de opdrachtgever verantwoordelijk is, kunnen de daaruit voor [gedaagde/eiser2] Beheer B.V. voortvloeiende schade en kosten aan de opdrachtgever in rekening worden gebracht.’

Ook is bij de overeenkomst gevoegd de door OZRA eerder gemaakte technische omschrijving.

3.21.

Op 3 augustus 2018 factureert [gedaagde/eiser2] Beheer aan [eiser/gedaagde1] c.s. een bedrag van

€ 21.653,95 inclusief BTW. Dit is factuur ‘2018-08-022’ met als omschrijving van de werkzaamheden ‘3e termijn 10% van de aanneemsom bij gereedkomen van heiwerk, fundering en ruwe begaande grondvloer’.

3.22.

Bij brief van 28 augustus 2018 verzoekt [gedaagde/eiser2] namens [gedaagde/eiser2] Beheer aan [eiser/gedaagde1] c.s. om betaling van factuur 2018-08-022. In deze brief schrijft [gedaagde/eiser2] onder meer, over factuur 2018-08-022:

‘Doordat uw betaling uitblijft stagneert uw bouw nu.

(…)

Helaas zijn wij een klein bedrijf, wat zelf een gedeelte kan voorschieten maar nu op het punt in de bouw zijn dit niet te kunnen.’

3.23.

[eiser/gedaagde1] c.s. betalen factuur 2018-08-022 op 5 september 2018.

3.24.

Op 23 oktober 2018 factureert [gedaagde/eiser2] Beheer aan [eiser/gedaagde1] c.s. een bedrag van

€ 32.480,94 inclusief BTW. Dit is factuur ‘2018-10-025’ met als omschrijving van de werkzaamheden ‘4, termijn 15% van de aanneemsom bij gereedkomen ruwe 1e verdiepingsvloer’. Bij e-mail van 24 oktober 2018 schrijft [C.] namens [gedaagde/eiser2] Beheer aan [eiser/gedaagde1] over deze factuur: ‘Het is echt van belang dat deze snel word afgehandeld, zodat we door kunnen’ [eiser/gedaagde1] c.s. betalen de factuur vervolgens op 25 [naar de rechtbank begrijpt] oktober 2018.

3.25.

Bij e-mail van 19 december 2018 schrijft [C.] namens [gedaagde/eiser2] Beheer aan [eiser/gedaagde1] c.s. de materialen volgend jaar weer zullen stijgen en stelt (onder meer) voor om de volgende nota al te sturen om de materialen voor de huidige prijs aan te kopen.

3.26.

[eiser/gedaagde1] c.s. geven per e-mail van 19 december 2018 akkoord op het voorstel van [gedaagde/eiser2] Beheer, op voorwaarde dat [gedaagde/eiser2] Beheer per e-mail bevestigt dat [eiser/gedaagde1] c.s. de 5de factuur betalen in verband met de stijgende prijzen terwijl conform de aannemingsovereenkomst de 2de verdieping gereed zou moeten zijn, zodat betaling van de volgende periode daarmee vervalt.

3.27.

Bij e-mail van 20 december 2018 bevestigt [gedaagde/eiser2] Beheer dat zij in overleg met [eiser/gedaagde1] c.s. de vijfde factuur eerder stuurt wegens ‘de grote prijsstijgingen die de leveranciers weer opvoeren in 2019’ en factureert zij aan [eiser/gedaagde1] c.s. een bedrag van € 21.653,92 inclusief BTW. Dit is factuur ‘2018-12-029’ met als omschrijving van de werkzaamheden ‘5, termijn 10% van de aanneemsom bij gereedkomen ruwe 2e verdiepingsvloer’. [eiser/gedaagde1] c.s. betalen de factuur op 20 december 2018.

3.28.

In de periode van 4 februari 2019 tot en met 30 april 2019 informeren [eiser/gedaagde1] c.s. per e-mail naar de voortgang van de bouw op de kavel en vragen zij om bonnen/facturen van de bestellingen die [gedaagde/eiser2] Beheer c.s.in december 2018 zou doen. Op 15 april 2019 schrijft [eiser/gedaagde1] aan [gedaagde/eiser2] Beheer c.s. onder meer: ‘Een maand geleden hebben we aan tafel gezeten over de situatie van [A.] [[A.], rechtbank] en over de voortgang van onze kavel. (…) En als we eerlijk mogen zijn vinden we het wel erg lang duren. Zouden we hier een update over kunnen krijgen? Zoals we destijds hebben aangegeven, we betalen nu een jaar lang dubbele lasten. Dit kunnen we niet lager meer volhouden.’

3.29.

Op 30 april 2019 vindt er overleg plaats tussen [eiser/gedaagde1] c.s. en [gedaagde/eiser2] Beheer, vertegenwoordigd door [gedaagde/eiser2]. [gedaagde/eiser2] meldt dat er conservatoir (derden)beslag op de bankrekening van [gedaagde/eiser2] Beheer is gelegd en stelt voor dat [eiser/gedaagde1] c.s. de facturen van leveranciers en/of onderaannemers rechtstreeks voldoen. [eiser/gedaagde1] c.s. gaan hiermee akkoord.

3.30.

In de periode van 12 mei 2019 tot en met 13 november 2020 betalen [eiser/gedaagde1] c.s. de facturen van leveranciers en/of onderaannemers rechtstreeks, zoals vermeld in onderstaand overzicht.

De totaalsom van deze bedragen in deze periode is volgens [eiser/gedaagde1] c.s. € 83.988,01.

3.31.

Bij brief van 15 augustus 2019 kondigt de gemeente [woonplaats], naar aanleiding van een controle op 14 augustus 2019, met onmiddellijke ingang een bouwstop met last onder dwangsom af voor de bouw van de nieuwbouwwoning, omdat is gebouwd in afwijking van de verleende omgevingsvergunning:

‘De navolgende onderdelen zijn in uitvoering genomen zonder dat hiervoor constructieve goedkeuring door ons is gegeven:

- -

Paalwapening

- -

Wapening begane grondvloer

- -

Wapening verdiepingsvloer

- -