Geciteerd uit het verweerschrift in hoger beroep in de zaak met nummer 20/00783.

Hof 's-Hertogenbosch, 25-05-2022, nr. 20/00783 en 20/00784

Uitspraak 25‑05‑2022

Inhoudsindicatie

Na de aanslagregeling ingediende herziene aangiftebiljetten zijn bezwaarschriften. Deze bezwaarschriften zijn te laat ingediend en dienen door de inspecteur tevens als een verzoek om ambtshalve vermindering te worden aangemerkt. De herziene aangiftebiljetten zijn marginaal beoordeeld aan de hand van een risicotool. Die beoordeling bleek later onjuist. Het hof is van oordeel dat daarmee sprake is van een ambtelijk verzuim. De navorderingsaanslagen worden vernietigd.

Partij(en)

GERECHTSHOF ’s-HERTOGENBOSCH

Team belastingrecht

Meervoudige Belastingkamer

Nummers: 20/00783 en 20/00784

Uitspraak op de hoger beroepen van

[belanghebbende 1] ,

wonend in [woonplaats 1] ,

hierna: belanghebbende 1,

en

[belanghebbende 2] ,

wonend in [woonplaats 2] ,

hierna: belanghebbende 2,

hierna samen aangeduid als belanghebbenden,

tegen de uitspraak van de rechtbank Zeeland-West-Brabant (hierna: de rechtbank) van 4 november 2020, nummers BRE 20/188 en 20/189, in het geding tussen belanghebbenden en

de inspecteur van de Belastingdienst,

hierna: de inspecteur.

1. Ontstaan en loop van het geding

1.1.1.

De inspecteur heeft aan belanghebbende 1 een navorderingsaanslag inkomstenbelasting/premie volksverzekeringen (hierna: IB/PVV) 2014 opgelegd.

1.1.2.

De inspecteur heeft aan belanghebbende 2 een navorderingsaanslag IB/PVV 2015 opgelegd (hierna samen: de navorderingsaanslagen).

1.2.

Belanghebbenden hebben bezwaar gemaakt. De inspecteur heeft uitspraken op bezwaar gedaan en de bezwaren ongegrond verklaard.

1.3.

Belanghebbenden hebben tegen deze uitspraken beroep ingesteld bij de rechtbank.

De rechtbank heeft de beroepen ongegrond verklaard.

1.4.

Belanghebbenden hebben tegen de uitspraak van de rechtbank hoger beroep ingesteld bij het hof. De inspecteur heeft verweerschriften ingediend.

1.5.

De zitting heeft plaatsgevonden op 10 februari 2022 in ’s-Hertogenbosch. Daar zijn verschenen [gemachtigde] , gemachtigde van belanghebbenden en, namens de inspecteur, [inspecteur 1] en [inspecteur 2] .

1.6.

Het hof heeft aan het einde van de zitting het onderzoek gesloten.

1.7.

Van de zitting is een proces-verbaal opgemaakt, dat gelijktijdig met de uitspraak aan partijen wordt verzonden.

2. Feiten

2.1.

Belanghebbende 1 heeft van 2012 tot en met 2015 de initiële politieopleiding gevolgd aan de politieacademie. In het arbeidsvoorwaardenakkoord van de politie van 2 maart 2010 is overeengekomen dat het inkomen van aspiranten met 50% tijdens de leerkwartielen wordt verminderd. Als gevolg daarvan is belanghebbende 1 in 2014 voor een bedrag van € 5.321 gekort op het brutoloon. In 2015 is zij voor een bedrag van € 4.035 gekort op het brutoloon.

2.2.

Op 14 maart 2015 doet belanghebbende 1 aangifte IB/PVV 2014 naar een belastbaar inkomen uit werk en woning van € 17.673. Op 2 mei 2015 wordt de aanslag IB/PVV 2014 overeenkomstig de ingediende aangifte vastgesteld.

2.3.

Op 10 maart 2016 doet belanghebbende 2 aangifte IB/PVV 2015 naar een belastbaar inkomen uit werk en woning van € 36.647. Op 14 mei 2016 wordt de aanslag IB/PVV 2015 overeenkomstig de ingediende aangifte vastgesteld.

2.4.

Belanghebbende 2 is in het jaar 2015 gedurende een deel van het jaar de fiscale partner van belanghebbende 1. Belanghebbenden hebben in hun aangiften IB/PVV 2015 ervoor gekozen om gedurende het gehele jaar 2015 als elkaars fiscale partners te worden aangemerkt.

2.5.

Op 6 oktober 2018 hebben belanghebbenden ieder een aangiftebiljet IB/PVV ingediend. Belanghebbende 1 heeft op dit aangiftebiljet over het jaar 2014 een belastbaar inkomen uit werk en woning van € 12.602 vermeld. Daarbij heeft zij een bedrag van € 5.071 (rekening houdend met de drempel) als persoonsgebonden aftrekpost aan scholingsuitgaven in aanmerking genomen onder vermelding van “Initiële politieopleiding Allround Politiemedewerker”. Belanghebbende 2 heeft op dit aangiftebiljet over het jaar 2015 een belastbaar inkomen uit werk en woning van € 32.862 vermeld en daarbij een bedrag van € 3.785 (rekening houdend met de drempel) als persoonsgebonden aftrek aan scholingsuitgaven voor zijn partner – belanghebbende 1 – in aanmerking genomen onder vermelding van “Initiële politie opleiding”.

2.6.

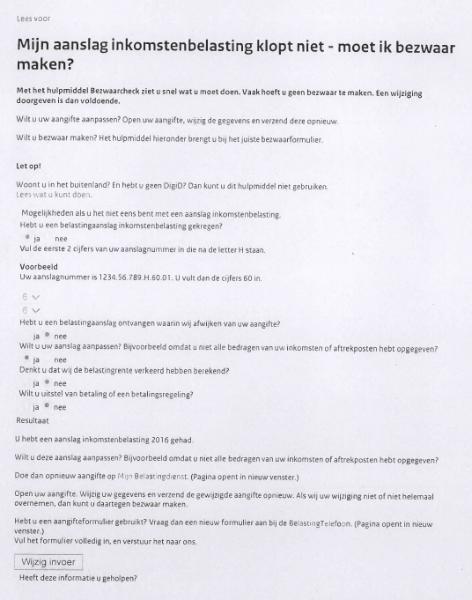

De inspecteur heeft schermprints overgelegd van de website van de Belastingdienst. Daar staat het volgende vermeld:

2.7.

De onder 2.2 en 2.3 vermelde aanslagen zijn verminderd overeenkomstig de herziene aangiftebiljetten. De inspecteur heeft daartoe aan ieder van belanghebbenden een brief met dagtekening 6 november 2018 respectievelijk 31 oktober 2018 uitgereikt met de titel ‘uitspraak op bezwaar’. In die brieven staat onder meer het volgende vermeld:

“U heeft bezwaar gemaakt tegen de aanslag inkomstenbelasting / premie volksverzekeringen (…). De inspecteur heeft het bezwaarschrift niet binnen de wettelijke termijn ontvangen. Hij verklaart het bezwaarschrift daarom niet-ontvankelijk. (…) De inspecteur heeft besloten aan uw bezwaar tegemoet te komen. Als gevolg hiervan is de aanslag verminderd (…).”

2.8.

Op 3 december 2018 heeft een andere belastingplichtige de Belastingdienst gewezen op een bericht van de Nederlandse Politiebond (hierna: NPB) van 28 november 2018, waarin onder meer staat vermeld:

“Onder politiemedewerkers wordt momenteel een mail rondgestuurd waarin ten onrechte wordt beweerd dat collega’s die in de jaren 2010 tot 2013 zijn ingestroomd als aspirant - de jaren van politieminister Ivo ('De Slager') Opstelten - een extra aftrekpost aan studiekosten kunnen opvoeren. Deze aftrekpost zou dan betrekking hebben op de tijdelijke halvering van het salaris tijdens de toenmalige schoolkwartielen.”

2.9.

Met dagtekening 29 juni 2019 zijn aan belanghebbenden de navorderingsaanslagen opgelegd, waarbij de aftrek van de scholingsuitgaven is teruggenomen.

2.10.

De inspecteur heeft de navorderingsaanslagen bij uitspraken op bezwaar gehandhaafd.

3. Geschil en conclusies van partijen

3.1.

Het geschil betreft het antwoord op de vraag of de navorderingsaanslagen terecht zijn opgelegd. Het geschil spitst zich daarbij toe op de volgende vragen:

1. Beschikt de inspecteur over een nieuw feit voor navordering of staat een ambtelijk verzuim aan navordering in de weg?

2. Dient navordering op grond van het vertrouwensbeginsel achterwege te blijven?

3.2.

Belanghebbenden concluderen tot vernietiging van de navorderingsaanslagen. De inspecteur concludeert tot bevestiging van de uitspraak van de rechtbank.

3.3.

Tussen partijen staat vast dat:

- belanghebbenden op grond van de Wet IB 2001 geen recht hebben op de aftrek van de geclaimde scholingsuitgaven;

- belanghebbenden niet te kwader trouw zijn en navordering op die grond niet mogelijk is.

4. Gronden

Ten aanzien van het geschil

Standpunten van partijen

4.1.

Belanghebbenden stellen zich op het standpunt dat de navorderingsaanslagen vernietigd moeten worden. De inspecteur had de herziene aangiftebiljetten inhoudelijk moeten beoordelen en de in aanmerking genomen kosten nader moeten onderzoeken. Belanghebbenden verwijzen daarbij naar de omstandigheid dat aan een andere belastingplichtige kennelijk wel vragen zijn gesteld, die in reactie daarop heeft verwezen naar het bericht van de NPB van 28 november 2018. Dat de herziene aangiftebiljetten geruime tijd na het vaststellen van de aanslagen zijn ingediend, was volgens belanghebbenden des te meer reden om die aangiftebiljetten aan een inhoudelijk onderzoek te onderwerpen.

Mocht al sprake zijn van nieuwe gegevens die de inspecteur niet bekend waren, dan zijn belanghebbenden van mening dat een ambtelijk verzuim aan navordering in de weg staat. Gelet op de brieven van 6 november 2018 en 31 oktober 2018 heeft de inspecteur de herziene aangiftebiljetten aangemerkt als een bezwaarschrift en een verzoek om ambtshalve vermindering. Door de herziene aangiftebiljetten geautomatiseerd, door middel van een risicotool, af te doen, heeft de inspecteur niet gehandeld conform de wettelijke voorschriften die gelden voor de behandeling van een bezwaarschrift of een verzoek om ambtshalve vermindering. Volgens belanghebbenden is de jurisprudentie, inhoudende dat de inspecteur in beginsel niet tot nader onderzoek is gehouden en dat de inspecteur mag uitgaan van de gegevens die in de aangifte staan vermeld, niet van toepassing. De herziene aangiftebiljetten zijn immers geen aangiften, maar bezwaarschriften respectievelijk verzoeken om ambtshalve vermindering.

Tot slot doen belanghebbenden een beroep op het vertrouwensbeginsel. Aan de tekst van de brieven van 6 november 2018 en 31 oktober 2018 mochten belanghebbenden het vertrouwen ontlenen dat de herziene aangiftebiljetten inhoudelijk beoordeeld waren.

4.2.

De inspecteur heeft het hof nadrukkelijk verzocht om een oordeel te geven over de kwalificatie van de herziene aangiftebiljetten. Onder verwijzing naar het door de Belastingdienst gehanteerde beleid ‘deformalisering’ (hierna: de deformalisering), stelt de inspecteur zich op het standpunt dat de gewijzigde aangiftebiljetten geen bezwaarschriften zijn. De gewijzigde aangiftebiljetten zijn buiten de bezwaartermijn en zonder aanvullend schrijven ingediend en dus betreft het verzoeken om ambtshalve vermindering. Voor een verdere onderbouwing van dit standpunt verwijst de inspecteur naar de deformalisering die in de stukkenals volgt wordt toegelicht:

“3.20 Belanghebbende heeft de gewijzigde aangifte digitaal ingediend. Om digitaal een gewijzigde aangifte te kunnen doen, moet een belanghebbende eerst inloggen in het domein ‘mijnbelastingdienst'.

3.21

Daarbij moeten keuzes worden gemaakt. Deze keuzes worden uitgelegd op de sub-pagina 'Bezwaar, beroep en klacht'. Als je daar klikt op 'niet eens met uw aanslag inkomstenbelasting?' verschijnt er een keuzemogelijkheid. De eerste te beantwoorden vraag is dan 'hebt u een belastingaanslag inkomstenbelasting gekregen?'.

Bij een bevestigend antwoord moet daarna de volgende vraag worden beantwoord: 'hebt u een belastingaanslag ontvangen waarin wij afwijken van uw aangifte?' en vervolgens' Bent u het eens met onze aanpassingen?'. Als hier wordt gekozen voor achtereenvolgens de opties 'ja' en 'nee' wordt aangegeven dat de belanghebbende bezwaar kan maken.

Als echter de vraag 'hebt u een belastingaanslag ontvangen waarin wij afwijken van uw aangifte?' met nee wordt beantwoord, en vervolgens de vraag `Wilt u uw aanslag aanpassen' met ja, dan wordt aangegeven dat de belanghebbende opnieuw aangifte moet doen.

Zie voor prints van de te nemen stappen bijlage 17.

Deze werkwijze van de Belastingdienst om (gewijzigde) aangiften die worden ingediend nadat de definitieve aanslag is opgelegd, niet als een bezwaarschrift aan te merken, noemen wij wel 'deformalisering.

(…)

3.23

De herziene aangifte (zie onderdeel 2.4) is na binnenkomst gewogen door een zogenaamde risicotool. Hieraan ligt de volgende werkwijze ten grondslag:

Indien - zoals in casu - een herzien aangiftebiljet wordt ingediend (zonder begeleidende bezwaarbrief), is sprake van een zogenaamde gestructureerde aangifte. Deze worden na binnenkomst wekelijks gewogen aan de hand van een zogenaamde 'risicotool'. Dit is een automatisch selectieproces.

Als de risicotooi geen reden ziet de aangifte uit te werpen, dan gaat zo'n aangifte naar medewerkers van het onderdeel CAP van de Belastingdienst. Zij zorgen er dan voor dat een verminderingsbeschikking wordt verstuurd door in het systeem ABS een en ander te verwerken. Daarbij vindt door hen geen enkele inhoudelijke beoordeling plaats (ook wel ADAF genoemd, dat staat voor administratieve afdoening). De beschikking wordt dus opgelegd conform het ingediende aangiftebiljet ofwel zoals belastingplichtige het heeft aangeleverd. We noemen dit proces deformalisering.

3.24

In het geval van [hof: belanghebbenden] was sprake van een ongestructureerd aangifte waarbij de risicotool geen reden zag om de aangifte uit te werpen. Er is dus geen reden gevonden voor nadere behandeling van de herziene aangifte. De aangifte is daarom bij het CAP aangeboden voor verdere verwerking.

3.25

In bijlage 18 vindt u een verklaring van de collega die de herziene aangifte van belanghebbende heeft verwerkt. Uit die verklaring blijkt dat de aangifte niet inhoudelijk is beoordeeld. In bijlage 19 voeg ik een print uit het systeem ABS waaruit blijkt in welke fase en wanneer CAP de aangifte heeft verwerkt.

(…)

7.2.1

De gewijzigde aangifte is een verzoek om ambtshalve vermindering.

Ik ben van mening dat de herziene aangifte kwalificeert als een verzoek om ambtshalve vermindering van de aanslag.

Hiervoor heb ik al uitgelegd hoe de werkwijze van de Belastingdienst is met betrekking tot aangiften die door belastingplichtigen zijn ingediend nadat zij al de definitieve aanslag hadden ontvangen. Zie ook onderdeel 3.21 van het verweerschrift.

Reeds op 8 maart 2018 communiceerde de Belastingdienst via haar website dat een informele bezwaarbehandeling aanstaande was. Zie voor de tekst op de website van de Belastingdienst: https://over-ons.belastingdienst.ni/bezwaarmaken-gemoderniseerd/ Het bericht begint ermee dat bezwaar maken tegen een aanslag inkomstenbelasting voortaan digitaal kan plaatsvinden. Vervolgens staat er dat de modernisering daarna niet stopt: "Zo wordt, zoals al is aangekondigd in de 19e Halfjaarsrapportage Belastingdienst, gewerkt aan het deformaliseren van bezwaar. Dat betekent dat een aanvulling of wijziging nadat de beschikking definitief is op bijvoorbeeld een vergeten aftrekpost niet meer gezien wordt als bezwaar. Hiermee wordt het proces voor zowel de belastingplichtigen als de Belastingdienst sterk vereenvoudigd."

Ook in het onderhavige geval is sprake van een gewijzigde aangifte die is ingediend nadat de aanslag al was opgelegd. De gewijzigde aangifte werd niet vergezeld door een aparte bezwaarbrief van belanghebbende. Nu belanghebbende ermee heeft volstaan enkel een gewijzigde aangifte in te dienen, ligt het voor de hand dat zij de website van de Belastingdienst hierover heeft geraadpleegd. Daar wordt immers aangegeven dat men niet bezwaar moet maken maar enkel een herziene aangifte moet indienen (die dan wordt behandeld als een verzoek om ambtshalve vermindering).

Bij de ontvangst van een bezwaarschrift is het bovendien gebruikelijk dat de inspecteur een ontvangstbevestiging stuurt naar een belanghebbende. Omdat de gewijzigde aangifte niet kwalificeert als een bezwaarschrift, is ook geen ontvangstbevestiging gestuurd. Dit in tegenstelling tot de gang van zaken bij het bezwaarschrift van 6 augustus 2019 (zie bijlagen 8 en 9).”.

4.2.2.

De inspecteur stelt zich op het standpunt dat sprake is van een nieuw feit dat navordering mogelijk maakt. De inspecteur is op 3 december 2018 bekend geworden met het bericht van de NPB van 28 november 2018. Dat bericht leverde de inspecteur grond op voor het vermoeden dat er politiemedewerkers waren aan wie ten onrechte of tot een te hoog bedrag een aftrek van scholingsuitgaven is verleend.

Verder stelt de inspecteur zich op het standpunt dat geen sprake is van een ambtelijk verzuim. Belanghebbenden hebben herziene aangiftebiljetten ingediend nadat de aanslagen IB/PVV zijn vastgesteld. Volgens de inspecteur dient de vraag beantwoord te worden of de niet onwaarschijnlijke kans bestond dat die herziene aangiftebiljetten juist waren. Als de niet onwaarschijnlijke kans bestaat dat die juist zijn, hoeft de inspecteur daar geen onderzoek naar te doen. De inspecteur was slechts gehouden om de herziene aangiftebiljetten op dat punt nader te onderzoeken, wanneer het onwaarschijnlijk was dat deze met betrekking tot de scholingsuitgaven juist zijn. Die situatie doet zich hier niet voor, aldus de inspecteur.

Met betrekking tot het vertrouwensbeginsel is de inspecteur van mening dat van een in rechte te beschermen vertrouwen geen sprake is. De scholingsuitgaven zijn door belanghebbenden namelijk niet uitdrukkelijk en gemotiveerd aan de orde gesteld.

1. Nieuw feit (of ambtelijk verzuim)

4.3.1.

In zijn arrest van 10 januari 1990heeft de Hoge Raad het volgende overwogen:

“4.1. Indien aan een belastingplichtige die heeft verzuimd het hem of haar toegezonden aangiftebiljet tijdig in te leveren, ambtshalve een primitieve aanslag in de inkomstenbelasting is opgelegd en vervolgens binnen de bezwaartermijn alsnog aangifte is gedaan van een lager belastbaar inkomen dan in de aanslag is begrepen, kan de indiening van dat aangiftebiljet in de regel niet anders worden opgevat dan dat de belastingplichtige daarmee aan de inspecteur tijdig kennis geeft bezwaar te maken tegen de opgelegde aanslag.”.

Het hof is gelet op voornoemd arrest van oordeel dat de op 6 oktober 2018 ingediende aangiftebiljetten (te laat ingediende) bezwaarschriften zijn. Dat belanghebbenden (i) voorafgaand aan het opleggen van de primitieve aanslagen wél aangifte hebben gedaan en (ii) de aangiftebiljetten na afloop van de bezwaartermijn zijn ingediend, doet daar niet aan af. Er bestaat geen twijfel dat belanghebbenden met het indienen van deze herziene aangiftebiljetten te kennen hebben gegeven dat zij het met de primitieve aanslagen niet eens waren.

4.3.2.

Op grond van het Besluit Fiscaal Bestuursrecht dient de inspecteur een bezwaarschrift dat wegens termijnoverschrijding of om andere redenen van formele aard niet-ontvankelijk is, tevens als een verzoek om ambtshalve vermindering aan te merken. De inspecteur heeft de herziene aangiftebiljetten ook als zodanig behandeld gelet op de brieven van 6 november 2018 en 31 oktober 2018 (‘uitspraak op bezwaar’). Het hof verwerpt daarmee de stellingname van de inspecteur dat uit de stukken niet kan worden afgeleid dat de herziene aangiftebiljetten ook als (te laat ingediende) bezwaarschriften zijn aangemerkt. Dit volgt niet alleen uit voornoemde brieven van 6 november 2018 en 31 oktober 2018. Ook in de brieven met als onderwerp ‘kennisgeving navorderingsaanslag (…)’ komt de term ‘bezwaarschrift’ voor.

4.3.3.1. Het hof ziet in de deformalisering geen aanleiding om tot een ander oordeel te komen. De deformalisering behelst kennelijk een werkwijze waarbij onderscheid wordt gemaakt tussen enerzijds herziene aangiftebiljetten en anderzijds overige stukken, niet zijnde herziene aangiften, waarin door een belastingplichtige tot uitdrukking wordt gebracht het niet eens te zijn met een belastingaanslag. De inspecteur heeft tijdens de zitting toegegeven dat deze werkwijze niet is omgezet in wetgeving. De inspecteur verbindt daaraan echter niet de consequentie dat deze werkwijze niet gevolgd mag worden.

4.3.3.2. Het hof is van oordeel dat de deformalisering zonder wetswijziging niet de gevolgen meebrengt die de inspecteur voorstaat. In artikel 6:5 Algemene wet bestuursrecht (hierna: Awb) staan de eisen waar een bezwaarschrift aan dient te voldoen. Die eisen staan er niet aan in de weg dat door middel van een (herziene) aangifte bezwaar wordt gemaakt. Voldoende is dat uit het geschrift volgt dat de indiener het niet eens is met het primaire besluit.

4.3.3.3. Het hiervoor geschetste verschil tussen herziene aangiften en overige stukken is evenmin in lijn met de geldende jurisprudentie. Ten eerste volgt uit de jurisprudentie dat de drempel om een bericht als bezwaarschrift aan te merken laag is.Indien uit een aan de Belastingdienst toegestuurd bericht is af te leiden dat de belastingplichtige het niet eens is met een opgelegde aanslag, zal dat bericht in de regel als een bezwaarschrift moeten worden aangemerkt. Ten tweede volgt uit de jurisprudentie dat ook door middel van een (herziene) aangifte bezwaar gemaakt kan worden.

4.3.3.4. Aan de inspecteur moet worden toegegeven dat de wetgeving en de jurisprudentie dateert van vóór de invoering van artikel 9.6 Wet IB 2001. Met de invoering van artikel 9.6 Wet IB 2001 wordt aan belastingplichtigen rechtsbescherming geboden ten aanzien van de beslissing op een verzoek om ambtshalve vermindering met betrekking tot de IB/PVV, waar deze mogelijkheid eerst niet bestond.Het hof is van oordeel dat niet valt in te zien waarom de invoering van dit artikel ertoe zou leiden dat de tot dan toe gewezen jurisprudentie over na de aanslagregeling ingediende aangiftebiljetten zijn geldigheid zou verliezen. In het verlengde daarvan is het hof van oordeel dat een te laat ingediend geschrift, dus ook een (herziene) aangifte, in beginsel moet worden aangemerkt als een (te laat ingediend) bezwaarschrift. Dat is slechts anders indien geen andere gevolgtrekking mogelijk is dan dat belanghebbende welbewust beoogde dat het geschrift niet zou worden behandeld als een bezwaarschrift, maar slechts als een verzoek om ambtshalve vermindering. Het hof is van oordeel dat een dergelijke situatie zich hier niet voordoet.

4.4.

Op basis van artikel 16, lid 1, Algemene wet inzake rijksbelastingen kan de inspecteur de te weinig geheven belasting navorderen indien enig feit grond oplevert voor het vermoeden dat een aanslag tot een te laag bedrag is vastgesteld. Een feit dat de inspecteur bekend was of redelijkerwijs bekend had kunnen zijn, kan geen grond voor navordering opleveren, behoudens in de gevallen waarin de belastingplichtige ter zake van dit feit te kwader trouw is. Tussen partijen is echter niet in geschil dat van kwade trouw geen sprake is.

4.5.

Het toetsmoment voor de vraag of de inspecteur beschikt over een nieuw feit is gelegen op het moment dat de inspecteur de aanslagen heeft verminderd.Daarom dient beoordeeld te worden of de nieuwe feitelijke gegevens waar de inspecteur zich op baseert toen reeds bij hem bekend waren of redelijkerwijs bekend hadden kunnen zijn.

4.6.

De inspecteur beroept zich hier op het feit dat uit het bericht van de NPB van 28 november 2018 blijkt dat aspirant politieagenten de korting op hun loon als studiekosten in aftrek hebben gebracht. Het hof is van oordeel dat het aannemelijk is dat de inspecteur voor het eerst met dit feit bekend is geworden naar aanleiding van het in 2.8 vermelde bericht van een andere belastingplichtige. Dit levert in zoverre dan ook een feit op dat als uitgangspunt als een nieuw feit zou kunnen worden aangemerkt. Dat is anders indien sprake is van een ambtelijk verzuim.

4.7.

De inspecteur heeft naar aanleiding van de herziene aangiften twee beslissingen genomen. In de brieven van 6 november 2018 en 31 oktober 2018 worden (i) de bezwaren niet-ontvankelijk verklaard en (ii) de aanslagen ambtshalve verminderd. Zowel het niet-ontvankelijk verklaren van de bezwaren als het ambtshalve verminderen van de aanslagen heeft geautomatiseerd plaatsgevonden door middel van een risicotool. Wat betreft de afhandeling van het bezwaarschrift is die werkwijze in strijd met de in acht te nemen zorgvuldigheid. De Hoge Raad heeft in zijn arrest van 18 oktober 2019immers overwogen dat het bezwaar pas niet-ontvankelijk verklaard mag worden als belanghebbende in de gelegenheid is gesteld om zich uit te laten over de verschoonbaarheid van de termijnoverschrijding. Dat is in het onderhavige geval niet gebeurd.

4.8.1.

Ten aanzien van aangiften is het vaste jurisprudentie dat de inspecteur bij het vaststellen van de aanslag in beginsel mag uitgaan van de juistheid van de gegevens die een belastingplichtige bij zijn aangifte heeft verstrekt. Tot een nader onderzoek is de inspecteur in beginsel niet gehouden. Wel is hij tot een nader onderzoek gehouden indien hij, na met een normale zorgvuldigheid kennis te hebben genomen van de inhoud van de aangifte, aan de juistheid van enig daarin opgenomen gegeven in redelijkheid behoort te twijfelen. Voor twijfel is geen aanleiding indien de niet onwaarschijnlijke mogelijkheid bestaat dat de in de aangifte opgenomen gegevens juist zijn.

4.8.2.

Enerzijds is hier sprake van een verzoek om herziening van een primair besluit (bezwaar). Het hof is van oordeel dat een inhoudelijke beoordeling inherent is aan de behandeling van een dergelijke verzoek door de inspecteur. Een marginale toetsing aan de hand van een risicotool is naar het oordeel van het hof in dat kader onvoldoende, omdat dit niet goed te verenigen is met de aard van de bezwaarprocedure. De inspecteur heeft tijdens de zitting ook erkend dat bij een binnen de bezwaartermijn ingediende (herziene) aangifte een inhoudelijke beoordeling moet plaatsvinden. Ook heeft de inspecteur in antwoord op vragen van het hof verklaard dat sprake is van gewekt vertrouwen bij een binnen de bezwaartermijn ingediende (herziene) aangifte die, zoals in het onderhavige geval, zonder verdere controle wordt afgehandeld met behulp van de risicotool en die later onjuist blijkt. Naar het hof begrijpt, is daarmee ook volgens de inspecteur in een dergelijk geval sprake van een ambtelijk verzuim.

Verder is het hof van oordeel dat de onder 4.8.1 opgenomen jurisprudentie niet kan worden doorgetrokken naar een situatie als de onderhavige. Het volgen van die lijn zou er bij een bezwaarschrift op neerkomen dat bij de inspecteur geen aanleiding tot twijfel bestaat indien de niet onwaarschijnlijke mogelijkheid bestaat dat de in het bezwaarschrift opgenomen gegevens juist zijn. Een dergelijke visie is niet verenigbaar met de aard van een bezwaarprocedure.

4.8.3.

Anderzijds is in de onderhavige zaken sprake van een verzoek om een nieuw voor bezwaar vatbaar besluit (ambtshalve vermindering). De ambtshalve vermindering is opgenomen in artikel 9.6 Wet IB 2001 en verder uitgewerkt in artikel 45aa Uitvoeringsregeling Wet IB 2001. Gelet op de tekst van die wettelijke bepalingen wordt een belastingaanslag door de inspecteur verminderd als hem is gebleken dat die op een te hoog bedrag is vastgesteld. Het gegeven dat hier een nieuw voor bezwaar vatbaar besluit wordt genomen, neemt niet weg dat hier nog steeds sprake is van een eventuele aanpassing van de oorspronkelijk vastgestelde primitieve aanslag. Het hof vermag niet in te zien dat aan de beoordeling van een dergelijk verzoek tot aanpassing van die aanslag, andere minder vergaande eisen zouden mogen worden gesteld dan aan de beoordeling van een tijdig ingediend bezwaarschrift tegen een dergelijke aanslag. Het hof is van oordeel dat een automatische afdoening door middel van een risicotool ook bij een verzoek tot ambtshalve vermindering leidt tot een ambtelijk verzuim indien die beoordeling op een later moment onjuist blijkt. Door een inhoudelijke beoordeling na te laten heeft de inspecteur ook in dat geval een ambtelijk verzuim begaan.

4.9.

Het hof is zich ervan bewust dat de hiervoor gegeven oordelen kunnen leiden tot uitvoeringsproblemen bij de Belastingdienst. Ook als de kans daarop reëel is, dan dient dat naar het oordeel van het hof nog niet te leiden tot een ander normatief kader dan het hof hiervoor heeft gegeven.

2. Het vertrouwensbeginsel

4.10.

Gelet op het oordeel ten aanzien van de eerste geschilvraag, komt het hof niet toe aan de beantwoording van tweede geschilvraag.

Tussenconclusie

4.11.

De slotsom is dat de hoger beroepen gegrond zijn.

Ten aanzien van het griffierecht

4.12.

De inspecteur dient aan elk van belanghebbenden het bij de rechtbank en het hof betaalde griffierecht van € 48 respectievelijk € 131 te vergoeden, omdat de uitspraak van de rechtbank wordt vernietigd en het beroep gegrond had moeten worden verklaard.

Ten aanzien van de proceskosten

4.13.

Het hof veroordeelt de inspecteur tot vergoeding van de kosten die belanghebbenden redelijkerwijs hebben moeten maken in verband met de behandeling van de beroepen bij de rechtbank en de hoger beroepen bij het hof, omdat de door belanghebbenden ingestelde hoger beroepen gegrond zijn en de beroepen bij de rechtbank gegrond zijn.

4.14.

Het hof stelt deze tegemoetkoming op een bedrag aan reiskosten voor het bijwonen van de zitting van de rechtbank voor elk van belanghebbenden op € 18,80.

4.15.

Gesteld noch gebleken is dat belanghebbenden overige voor vergoeding in aanmerking komende kosten als bedoeld in artikel 1 van het Besluit proceskosten bestuursrecht hebben gemaakt.

5. Beslissing

Het hof:

- -

verklaart de hoger beroepen gegrond;

- -

vernietigt de uitspraak van de rechtbank;

- -

verklaart de tegen de uitspraken op bezwaar bij de rechtbank ingestelde beroepen gegrond;

- -

vernietigt de uitspraken op bezwaar;

- -

vernietigt de navorderingsaanslagen;

- -

bepaalt dat de inspecteur aan belanghebbende 1 het betaalde griffierecht voor de behandeling van het beroep bij de rechtbank en het hoger beroep bij het hof van, in totaal, € 179 vergoedt;

- -

bepaalt dat de inspecteur aan belanghebbende 2 het betaalde griffierecht voor de behandeling van het beroep bij de rechtbank en het hoger beroep bij het hof van, in totaal, € 179 vergoedt;

- -

veroordeelt de inspecteur in de kosten van belanghebbende 1 van het geding bij de rechtbank van € 18,80;

- -

veroordeelt de inspecteur in de kosten van belanghebbende 2 van het geding bij de rechtbank van € 18,80.

De uitspraak is gedaan door T.A. Gladpootjes, voorzitter, P.A.M. Pijnenburg en P.C. van der Vegt, in tegenwoordigheid van E.J.M. Bohnen, als griffier.

De beslissing is in het openbaar uitgesproken op 25 mei 2022 en afschriften van de uitspraak zijn op die datum aangetekend aan partijen verzonden.

Het aanwenden van een rechtsmiddel

Tegen deze uitspraak kunnen beide partijen binnen zes weken na de verzenddatum beroep in cassatie instellen bij de Hoge Raad der Nederlanden via het webportaal van de Hoge Raad www.hogeraad.nl.

Bepaalde personen die niet worden vertegenwoordigd door een gemachtigde die beroepsmatig rechtsbijstand verleent, mogen per post beroep in cassatie instellen. Dit zijn natuurlijke personen en verenigingen waarvan de statuten niet zijn opgenomen in een notariële akte. Als zij geen gebruik willen maken van digitaal procederen kunnen deze personen het beroepschrift in cassatie sturen aan de Hoge Raad der Nederlanden (belastingkamer), postbus 20303, 2500 EH Den Haag. Alle andere personen en gemachtigden die beroepsmatig rechtsbijstand verlenen, zijn in beginsel verplicht digitaal te procederen (zie www.hogeraad.nl).

Bij het instellen van beroep in cassatie moet het volgende in acht worden genomen:

Bij het beroepschrift wordt een afschrift van deze uitspraak overgelegd.

(Alleen bij procederen op papier) het beroepschrift moet ondertekend zijn;

Het beroepschrift moet ondertekend zijn en ten minste het volgende vermelden:

de naam en het adres van de indiener;

de dagtekening;

een omschrijving van de uitspraak waartegen het beroep in cassatie is gericht;

e gronden van het beroep in cassatie.

Voor het instellen van beroep in cassatie is griffierecht verschuldigd. Na het instellen van beroep in cassatie ontvangt de indiener een nota griffierecht van de griffier van de Hoge Raad.

In het cassatieberoepschrift kan de Hoge Raad verzocht worden om de andere partij te veroordelen in de proceskosten.