KIFID, 02-11-2018, nr. 2018-064

Uitspraak 02‑11‑2018

Mrs. F.R. Salomons, S.B. van Baalen, drs. P.H.M. Kuijs AAG, J.B.M.M. Wuisman, F.R. Valkenburg AAG RBA

Uitspraak Commissie van Beroep 2018-064 d.d. 2 november 2018

(mr. F.R. Salomons, voorzitter, mr. S.B. van Baalen, drs. P.H.M. Kuijs AAG, mr. J.B.M.M. Wuisman en F.R. Valkenburg AAG RBA, leden, en mr. H.C. Dobbelaar-ten Cate, secretaris)

Samenvatting

Vermogensbeheerder heeft de op haar rustende zorgplicht geschonden door geen rekening te houden met de pensioendoelstelling van de belegger. Bij het bepalen van de omvang van de schade is een verlies van 10% op de portefeuille geen schade omdat de belegger in de vooraf ingevulde vragenlijst had aangegeven dat percentage als verlies acceptabel te vinden. Overigens dient de belegger 50% van het resterende verlies te dragen vanwege eigen schuld aan het ontstaan van de schade. De overige schade moet de vermogensbeheerder vergoeden. De uitspraak van de Commissie van Beroep komt in de plaats van de Geschillencommissie die geoordeeld had dat er geen grond was voor aansprakelijkheid.

Klik hier voor de uitspraak in eerste aanleg.

1. De procedure in beroep

1.1

Belanghebbende heeft, na een hem daartoe verleend uitstel, bij schrijven van 31 maart 2017 een beroepschrift met bijlagen ingediend betreffende de uitspraak van de Geschillencommissie van 13 januari 2017 (nummer [nummer], gepubliceerd onder nr. 2017-041).

1.2

Vermogensbeheerder heeft een op 22 mei 2017 door de Commissie van Beroep ontvangen verweerschrift met bijlagen ingediend.

1.3

De Commissie van Beroep heeft de zaak mondeling behandeld op 6 november 2017. Partijen zijn aldaar verschenen en hebben hun standpunten toegelicht, mede aan de hand van overgelegde pleitnota's. Verder hebben zij vragen van de Commissie van Beroep beantwoord.

2. De procedure in eerste aanleg

Voor het verloop van de procedure in eerste aanleg verwijst de Commissie van Beroep naar de aan deze uitspraak gehechte uitspraak van de Geschillencommissie van 15 juni 2016.

3. Inleiding op de beoordeling van het beroep

3.1

De Commissie van Beroep gaat uit van de volgende niet, althans onvoldoende gemotiveerd, betwiste feiten.

3.2

Belanghebbende is bestuurder en enig aandeelhouder van [X] B.V., welke vennootschap alle aandelen houdt in vennootschappen [Y] B.V. en [Y] pensioen B.V. Belanghebbende is ook bestuurder van deze laatste twee vennootschappen.

3.3

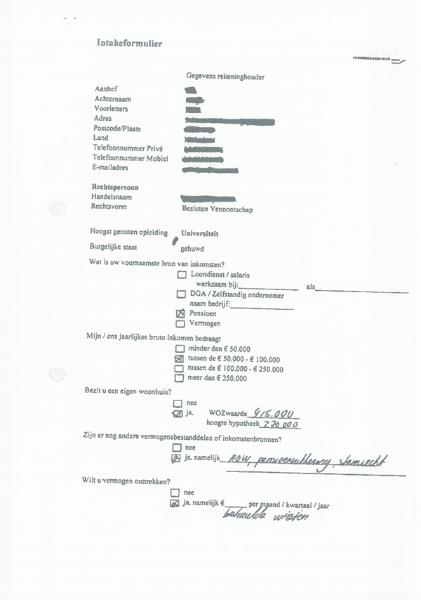

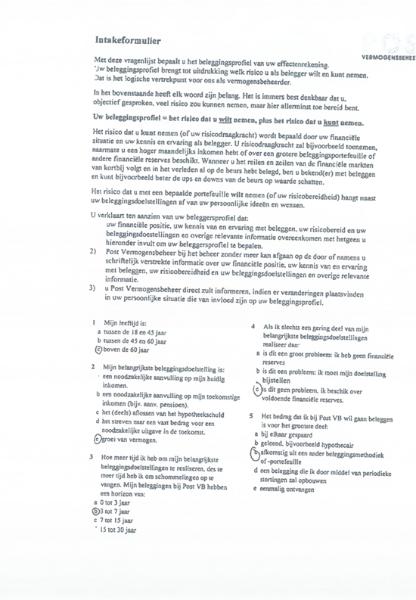

Op 17 juli 2014 heeft Belanghebbende een intakeformulier ingevuld ten behoeve van het door Vermogensbeheerder te verrichten vermogensbeheer. Als rekeninghouder wordt aangemerkt Belanghebbende. Het intakeformulier bevat vragen die door Belanghebbende als volgt zijn beantwoord:

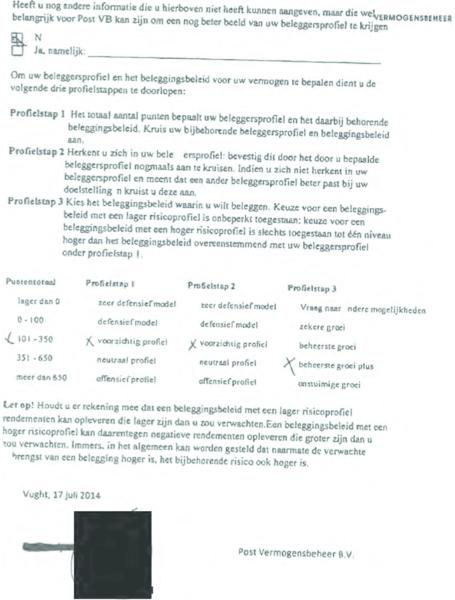

3.4

Op grond van de scores die volgen uit de antwoorden van Belanghebbende zou het risicoprofiel 'voorzichtig' moeten zijn. Dat is ook het risicoprofiel dat Belanghebbende in het intakeformulier als het passende profiel heeft aangekruist. Niettemin heeft hij in het intakeformulier aangegeven toch te kiezen voor het profiel ‘beheerste groei plus’. Dat profiel past bij een beleggingsbeleid met een hoger risicoprofiel te weten een beleggingsbeleid met een neutraal risicoprofiel. Op of rond 17 juli 2014 is ook de vermogensbeheerovereenkomst gesloten tussen enerzijds Vermogensbeheerder en anderzijds [Y] B.V. Belanghebbende had het in beheer te geven vermogen in deze vennootschap ondergebracht. Vermogensbeheerder rapporteerde op kwartaalbasis over het gevoerde beheer.

3.5

Vervolgens is gestart met een belegging in het Fundshare Post Opbouw Continu Click fonds. Het ging aanvankelijk om een beheerd vermogen van € 600.000,- waaraan Belanghebbende een bedrag van € 20.000,- heeft onttrokken. In totaal was derhalve een vermogen van € 580.000,- in beheer gegeven. Er zijn na de aanvang van het beheer in het kader van het beleggen van het vermogen onder andere optiestrategieën doorgevoerd.

3.6

In oktober 2014 heeft zich een verlies in de portefeuille gerealiseerd. De waarde van de portefeuille bedroeg hierna € 515.000,-.

3.7

Op 31 december 2014 was de portefeuille in waarde gedaald met 9,24%, waarvan een deel koersverlies betrof op bestaande posities en een deel gerealiseerd verlies op optietransacties, samen neerkomend op een verlies van € 54.102,60. Het dalen van de waarde van de beleggingsportefeuille had Belanghebbende voordien al aanleiding gegeven om daarover met Vermogensbeheerder contact op te nemen. Dat heeft geleid tot een gesprek op 18 december 2014. In een notitie van 29 december 2014 vat Vermogensbeheerder de gemaakte afspraken als volgt samen:

‘(…)

Hierbij een korte samenvatting van het belangrijkste wat is afgesproken tijdens ons gesprek van donderdag 28 december' 14

De resultaten tot op heden blijven achter bij de verwachting. [Belanghebbende] heeft het vermogen nodig als pensioen. [Belanghebbende] gaf zelf aan dat als zijn vermogen ultimo 32 december 2017 gegroeid is tot minimaal € 580.000, hij gerustgesteld is en zijn toekomst financieel er weer goed uit ziet.

Post Vermogensbeheer geeft aan dat dit resultaat realiseerbaar moet zijn. Mocht dit echter niet gebeuren, wordt de betaalde beheervergoeding over de jaren 2015, 2016 en 2017 terugbetaald aan [Belanghebbende].

[Belanghebbende] geeft aan voldoende vertrouwen te hebben in het besproken beleid en toekomst visie van Post Vermogensbeheer en stemt in met gemaakte afspraken.’

3.8

Op 31 maart 2015 bedroeg de waarde van de portefeuille van Belanghebbende ongeveer € 528.000,-. Naar aanleiding van contact voordien tussen Belanghebbende en Vermogensbeheerder, heeft laatstgenoemde op 24 maart 2015 een beleggingsvoorstel gestuurd waarin het uitgangspunt een defensief risicoprofiel is. In het voorstel valt bovendien te lezen:

‘Uw inkomen is voldoende, een aanvulling op uw belegd vermogen is op korte termijn evenwel nodig (een maandelijkse onttrekking van € 10.000 vanaf 1-1-2018; (…)’

3.9

Het beleggingsvoorstel zoals hem voorgelegd heeft Belanghebbende niet aanvaard. Partijen zijn op 3 april 2015 wel een addendum op de bestaande overeenkomst tot vermogensbeheer overeengekomen, op grond waarvan naast de beheerhandelingen van Vermogensbeheerder door Belanghebbende transactievoorstellen zouden kunnen worden gedaan, die door Vermogensbeheerder worden voorzien van een positief of negatief advies. Omtrent deze advisering is in het addendum het volgende bepaald:

- i)

Positief advies

Bij een positief advies wordt na akkoord door cliënt overgegaan tot het innemen van de positie ter grootte van het geadviseerde percentage/bedrag conform het gegeven advies.

- ii)

Negatief advies

Bij een negatief advies kan door cliënt evenwel tot het aangaan van een positie conform het transactievoorstel worden overgegaan met de aantekening dat specifiek die effectenpositie buiten de wijze van beheer valt zoals genoemd onder andere in artikel 3 van de overeenkomst tot vermogensbeheer. Geadviseerd wordt een separaat ‘execution only’-effectenrekening te openen voor deze transacties en effectenposities. (….)

In de e-mail waarmee Vermogensbeheerder het addendum aan Belanghebbende toezendt, valt te lezen — voor zover relevant:

‘Hiermee heb je de bescherming van vermogensbeheer (zorgplicht) en evenwel de mogelijkheid om ideeën omtrent beleggen voor te leggen en daarover advies te krijgen.’

3.10

Genoemd addendum heeft daadwerkelijk geleid tot een vorm van beleggen waarbij een deel van de portefeuille is ingevuld met de optiestrategie onder vermogensbeheer en een additioneel deel met beleggingsproposities (aandelen) die door Belanghebbende werden aangedragen en door Vermogensbeheerder van een positief advies zijn voorzien.

3.11

Vervolgens hebben zich — met name als gevolg van de scherpe koersval van de AEX in augustus 2015 — opnieuw verliezen in de portefeuille gerealiseerd. Belanghebbende heeft eind augustus 2015 hierin aanleiding gevonden om het vermogensbeheer door Vermogensbeheerder te beëindigen. Er is daarop overgegaan tot liquidatie van het belegde vermogen. Die liquidatie resulteerde in een opbrengst van € 442.555,25.

3.12

Na het beëindigen van het beheer eind augustus 2015 is de waarde van de portefeuille nog verminderd met een bedrag van ongeveer € 10.000,-. Deze waardevermindering heeft betrekking op optieposities in aandelen Royal Dutch. Tot het innemen van die posities had Belanghebbende na het beëindigen van het beheer opdracht gegeven.

4. Beoordeling van het beroep

4.1.1

Belanghebbende stelt zich in de kern op het standpunt dat Vermogensbeheerder bij zijn beheer ten onrechte geen rekening heeft gehouden met de pensioendoelstelling van het te beheren vermogen. Die doelstelling bracht een bijzondere zorgplicht van Vermogensbeheerder jegens Belanghebbende mee. Het beheer diende defensief van aard te zijn in die zin dat het in het bijzonder afgestemd diende te zijn op het behouden van het in beheer gegeven vermogen. Deze bijzondere zorgplicht is, zo stelt Belanghebbende, Vermogensbeheerder niet nagekomen doordat zij het vermogen aan te grote risico's heeft blootgesteld. Volgens hem heeft hij hierdoor een schade geleden van € 157.744,75, zijnde het verschil tussen de waarde die het vermogen bij een niet aan grote koersrisico's blootgesteld beheer zou hebben gehad (€ 600.300,-) en de eindwaarde van de portefeuille na de liquidatie (€ 442.555,25).

4.1.2

Vermogensbeheerder betwist dat zij kennis had of had moeten hebben van de pensioendoelstelling. Zij stelt dat een neutraal risicoprofiel is overeengekomen en dat zij overeenkomstig dat profiel en zelfs defensiever heeft belegd. Voorts betwist zij de schade en beroept zij zich — subsidiair — op eigen schuld aan de zijde van Belanghebbende.

4.2

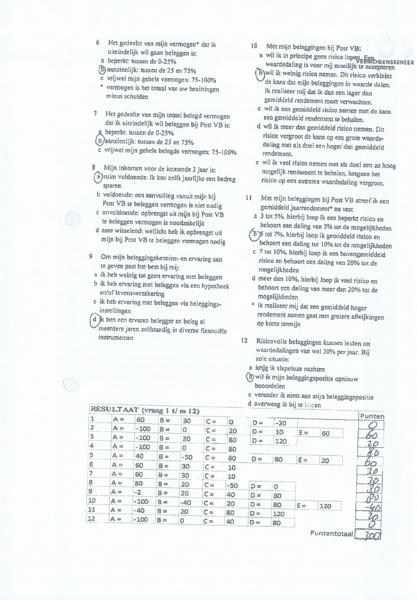

De Commissie van Beroep overweegt als volgt. Op basis van het intakeformulier en de scores van de daarbij door Belanghebbende gegeven antwoorden, zou — volgens de uitkomst van het formulier — een voorzichtig risicoprofiel passend zijn geweest. Belanghebbende heeft in afwijking daarvan echter een (meer risicovol) neutraal beleggingsbeleid aangekruist. Dat beleggingsbeleid heeft Vermogensbeheerder als basis gebruikt voor de beleggingen. De Commissie van Beroep is van oordeel dat, hoewel Belanghebbende in het intakeformulier zelf een beleggingsbeleid op basis van een risicoprofiel dat overeenkomt met een neutraal profiel heeft aangekruist, er belangrijke aanwijzingen waren dat voor Belanghebbende een behoudender beleggingsbeleid aangewezen was. Zo had Vermogensbeheerder kunnen weten dat Belanghebbende de pensioengerechtigde leeftijd had bereikt aangezien hij op het intakeformulier aangegeven heeft AOW te ontvangen en dat hij ouder was dan 60 jaar. Daarnaast heeft Belanghebbende aangegeven dat hij een daling van 10% (en niet een hoger verliespercentage) van de waarde van zijn portefeuille acceptabel vond en dat hij weinig risico wilde lopen. Bovendien resulteerde het geaccumuleerde resultaat van de scores van de door Belanghebbende in het intakeformulier gegeven antwoorden in een voorzichtig (defensiever) profiel. Weliswaar zijn er door Belanghebbende ook antwoorden gegeven die wezen op een hogere risicoacceptatie door Belanghebbende (zie 4.7.2), maar die waren moeilijk te rijmen met de zojuist gememoreerde antwoorden en de eindscore van de antwoorden op de intakevragen. Vermogensbeheerder mag in geval van dergelijke tegenstrijdigheden niet zonder meer vertrouwen op de — van het resultaat van de vragen afwijkende — keuze van Belanghebbende ten aanzien van het te voeren beleggingsbeleid. Dat geldt te meer gelet op het volgende.

4.3

Vermogensbeheerder heeft bij schrijven van 29 december 2014 — na geleden verliezen — een verslag gestuurd van een gesprek met Belanghebbende waarin zij onomwonden bevestigd heeft dat hij (Belanghebbende) het vermogen nodig heeft als pensioen, dat hij (Belanghebbende) gerustgesteld was als zijn vermogen per 31 december 2017 naar € 580.000,- zou zijn gegroeid en dat de Vermogensbeheerder dit resultaat haalbaar achtte. Ook het nadien op 27 maart 2015 namens Vermogensbeheerder gestuurde — overigens niet geaccepteerde — voorstel aan Belanghebbende wijst erop dat zij wist dat het vermogen bedoeld was voor het pensioen van Belanghebbende en dat hij daaraan op relatief korte termijn substantiële onttrekkingen (€ 10.000,- per maand) wenste te doen.

Vermogensbeheerder wist derhalve in ieder geval vanaf 29 december 2014 van de pensioendoelstelling van Belanghebbende en ook dat vermogensbehoud het doel was en dat een — meer risicovol — neutraal profiel dus niet passend was.

Het voorgaande impliceert dat de kernstelling van Vermogensbeheerder dat zij niet op de hoogte was van de pensioendoelstelling niet houdbaar is.

4.4

Gelet op het hiervoor in 4.2 en 4.3 overwogene heeft Vermogensbeheerder de op haar rustende zorgplicht geschonden nu zij een onjuist risicoprofiel van Belanghebbende tot uitgangspunt heeft genomen van haar beheer. Het door Vermogensbeheerder gevoerde beheer is in de praktijk ook te risicovol geweest. De portefeuille is immers in een relatief korte beheerperiode van anderhalf jaar tijd significant, nl. met ongeveer 22%, in waarde gedaald. Vermogensbeheerder had de portefeuille van Belanghebbende dienen te beschermen tegen een dergelijk groot neerwaarts risico, al dan niet door middel van een putoptie zoals zij zelf aangeeft. Daarbij speelt mee dat Belanghebbende reeds gepensioneerd was en de overeengekomen relatief korte beleggingstermijn van 3–7 jaar, waardoor het volatiliteitsrisico in de portefeuille groter was. In dat verband is niet relevant op welke wijze Vermogensbeheerder haar financiële instrumenten indeelt in risicogroepen en of het beheer volgens de eigen kwalificatie zelfs defensief is geweest, zoals Vermogensbeheer nog heeft aangegeven. Het gaat erom dat een dergelijk neerwaarts risico niet acceptabel was voor deze klant met deze doelstelling en deze relatief korte beleggingstermijn. Vermogensbeheerder is in beginsel dan ook gehouden de daardoor ontstane schade te vergoeden.

4.5

Ten aanzien van de omvang van de schade die voor vergoeding in aanmerking komt geldt het volgende.

Hoewel het vermogen behoudend belegd diende te worden, is het voor rekening van Belanghebbende laten komen van een zeker neerwaarts risico in dit geval acceptabel. Belanghebbende heeft in het intakeformulier zelf aangegeven een neerwaarts risico te accepteren van 10%. Dat acht de Commissie van Beroep, mede gelet het feit dat Belanghebbende naast zijn beleggingen inkomsten had voor zijn pensioenvoorziening en hij er zelf blijk van gaf risico's niet bepaald te schuwen, een voor zijn rekening komend verlies. Dat verlies komt dan ook niet voor vergoeding in aanmerking.

De Commissie van Beroep gaat uit van een verlies op de portefeuille gedurende het beheer van € 127.444,75. Vermogensbeheerder heeft onvoldoende weersproken dat een geaccumuleerd verlies is geleden van € 137.444,75 (zijnde het aanvangskapitaal van € 580.000,- minus het resultaat na verkoop van € 442.555,75). Anderzijds heeft Belanghebbende onvoldoende weersproken dat een verlies van € 10.000,- het gevolg is geweest van nieuwe posities op basis van ‘execution only’-orders die op zijn initiatief zijn verstrekt na het beëindigen van het beheer, waarvoor de Vermogensbeheerder derhalve niet langer verantwoordelijk was.

Zoals hiervoor overwogen acht de Commissie van Beroep een negatief resultaat van 10%, zijnde € 58.000,-, nog acceptabel. Als in beginsel voor vergoeding in aanmerking komende schade moet dan ook worden aangemerkt een bedrag van € 69.444,75,- (€ 127.444,75 minus € 58.000,-).

Voor zover Belanghebbende zijn schade begroot door te vergelijken met een benchmark, gaat de Commissie van Beroep daaraan voorbij. Zoals overwogen acht de Commissie van Beroep een verlies van 10% acceptabel op basis van de genoemde omstandigheden en is beleggen overeenkomstig een benchmark niet overeengekomen.

4.6

Waar Vermogensbeheerder nog stelt dat Belanghebbende geen schade had geleden als hij na eind augustus 2015 de beleggingen niet had verkocht (de koersen hebben zich volgens Vermogensbeheerder daarna hersteld), gaat dat voorbij aan de kern van het verwijt. Als verliezen optreden in een beheerportefeuille die het gevolg zijn van een te riskante beleggingswijze, mag niet verwacht worden van Belanghebbende dat hij deze verliezen (al dan niet voorlopig) accepteert om de niet zekere mogelijkheid tot herstel van deze koersen af te wachten. Waar Vermogensbeheerder nog aanvoert dat Belanghebbende zelf risicovolle transacties heeft voorgesteld na het ingaan van het addendum van 3 april 2015 die mede aan het verlies hebben bijgedragen, miskent zij dat zij voor deze transacties een positief advies heeft verstrekt en dat daarmee deze transacties onder haar beheer vielen inclusief de daarbij behorende zorgplicht.

4.7.

Vermogensbeheerder heeft zich nog op omstandigheden aan de zijde van Belanghebbende beroepen die krachtens artikel 6:101 BW billijken dat het geleden verlies niet geheel voor rekening van Vermogensbeheerder komt. Dienaangaande overweegt de Commissie van Beroep het volgende.

4.7.1

Belanghebbende was een ervaren belegger die eerder geconfronteerd is geweest met verliezen. Hij had bovendien ervaring met optietransacties en de verliezen die daarvan het gevolg kunnen zijn.

4.7.2

Daarnaast heeft Belanghebbende in het intakeformulier:

- —

vermogensgroei als doelstelling aangegeven, terwijl ook gekozen had kunnen worden voor de keuzemogelijkheden: ‘een noodzakelijk aanvulling op het huidige inkomen’, of ‘een noodzakelijke invulling op zijn toekomstige inkomen (bijvoorbeeld aanvulling pensioen)’;

- —

op de vraag of er andere vermogensbestanddelen of inkomstenbronnen zijn, geantwoord: ‘Ja, namelijk AOW, pensioenuitkering en stamrecht’;

- —

aangegeven dat het geen probleem is als slechts een gering deel van de beleggingsdoelstellingen wordt gerealiseerd, omdat er over voldoende financiële reserves wordt beschikt;

- —

gekozen voor een meer riskant beleggingsbeleid, dat niet paste bij zijn voorzichtige profiel.

Belanghebbende heeft daarmee zelf ook bijgedragen aan het ontstaan van tegenstrijdigheden met betrekking tot zijn doelstelling en zijn risicobereidheid. Belanghebbende moet tot op zekere hoogte beseft hebben dat het feitelijk te voeren en gevoerde beheer en de door hem zelf aangedragen transacties meer risico's behelsden dan wenselijk was uit oogpunt van de doelstelling om het vermogen (grotendeels) intact te houden.

4.7.3

Belanghebbende heeft in de praktijk ook voorstellen gedaan tot beleggingen die weliswaar onder het mandaat van Vermogensbeheerder vielen — en waarvoor Vermogensbeheerder derhalve, anders dan zij nog betoogt, verantwoordelijk was — maar dat neemt niet weg dat deze voorstellen niet bepaald een behoudend karakter hadden.

4.7.4

Tot slot heeft de Vermogensbeheerder erop gewezen, hetgeen Belanghebbende niet, althans onvoldoende, gemotiveerd heeft weersproken, dat Belanghebbende bekend was met de beleggingsmethode die zij hanteerde, inclusief de daarbij horende optiestrategieën, zodat Belanghebbende wist dat het beheer met gebruikmaking van optiestrategieën zou plaatsvinden.

4.8

Uitgangspunt is dat de fout van Vermogensbeheerder, als professionele en deskundige partij, zwaarder weegt dan de omstandigheden die aan Belanghebbende kunnen worden toegerekend. De Commissie van Beroep ziet echter aanleiding in de zojuist genoemde omstandigheden die Belanghebbende kunnen worden toegerekend, om de schade voor 50% voor vergoeding in aanmerking te laten komen. De billijkheid eist in dit geval ook geen andere verdeling gelet op de verwijten die ook Belanghebbende gemaakt kunnen worden. De Vermogensbeheerder dient derhalve te vergoeden een bedrag van € 34.722,38 te vermeerderen met rente en kosten.

4.9

Aangezien het beroep gedeeltelijk slaagt, zal Belanghebbende een vergoeding krijgen voor de door hem gemaakte kosten. De kosten van rechtsbijstand worden met toepassing van het geldende liquidatietarief begroot op € 2.782,- (2 punten x € 1.391,-).

5. Beslissing

De Commissie van Beroep

Stelt de volgende beslissing in de plaats van het bindend advies van de Geschillencommissie: Vermogensbeheerder dient Belanghebbende te vergoeden een bedrag van € 34.722,38 te vermeerderen met wettelijke rente vanaf 31 december 2015 tot aan de dag der algehele voldoening, alsmede een bedrag van € 2.782,- voor de kosten van rechtsbijstand in beroep.

Uitspraak 25‑01‑2018

Mr. A.M.T. Wigger

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2018-064

(mw. mr. A.M.T. Wigger, voorzitter en mr. R.P.W. van de Meerakker, secretaris)

Klacht ontvangen op: 16 maart 2017

Ingediend door: Consument

Tegen: Coöperatieve Rabobank Nederland U.A., gevestigd te Utrecht, verder te noemen de Bank

Datum uitspraak: 25 januari 2018

Aard uitspraak: Bindend advies

Trefwoorden: Hypotheekadvies

Samenvatting

Consument heeft getracht haar geldlening over te sluiten naar de Bank. De Bank is er daarbij van uitgegaan dat sprake was van een over te sluiten financiering die onder NHG-voorwaarden was verstrekt. De Commissie oordeelt dat de Bank in een eerder stadium had moeten controleren of NHG-voorwaarden van toepassing waren. De schade die Consument geleden heeft komt voor vergoeding in aanmerking.

1. Procesverloop

De Commissie beslist met inachtneming van haar Reglement en op basis van de volgende stukken met bijlagen:

- •

het door Consument ingediende klachtformulier;

- •

het verweerschrift van de Bank;

- •

de repliek van Consument;

- •

de dupliek van de Bank.

De Commissie stelt vast dat partijen hebben gekozen voor bindend advies.

De Commissie stelt vast dat het niet nodig is de zaak mondeling te behandelen. De zaak kan daarom op grond van de stukken worden beslist.

2. Feiten

De Commissie gaat uit van de volgende feiten.

2.1

Consument heeft via een adviseur in 2006 een GMAC basis hypotheek afgesloten met een hoofdsom van € 163.000,-. Daarbij was een gekoppelde overlijdensrisicoverzekering afgesloten. In de offerte voor de overlijdensrisicoverzekering staat het volgende:

‘De in deze offerte vermelde verzekering zal worden gesloten in het kader van een hypotheek met Nationale Hypotheek Garantie (NHG), waarop de bepalingen van de Stichting Waarborgfonds Eigen Woningen van toepassing dienen te zijn.

Voor het verkrijgen van de NHG geldt een aantal normen, waaronder de hoogte van de vermoedelijke uitkering bij leven op de einddatum bij een door de Stichting Waarborgfonds Eigen Woningen maximaal toegestaan bruto NHG-voorbeeldrendement.’

2.2

Consument heeft bij de Bank op 29 juni 2016 een adviesgesprek gevoerd ten behoeve van de oversluiting van een hypothecaire geldlening naar de Bank. Na dit gesprek heeft Consument via e-mail contact gehad met de Bank en heeft de Bank via een e-mail de volgende documenten bij Consument opgevraagd:

‘Documenten ten behoeve van overname borgtocht

- —

In verband met het vaststellen van de oorspronkelijke waarde van de woning:

- ○

Koopovereenkomst, koop-/aannemingsovereenkomst

- ○

Taxatierapport (allen bij bestande bouw)

- ○

Specificaties meerwerk of kwaliteitsverbetering (indien van toepassing)

- ○

Specificatie energiebesparende voorzieningen door installatiebureau c.q. energielabel A++ c.q. EPC-rapport c.q. energieneutrale woning (indien van toepassing)

- —

In verband met vaststellen van de oorspronkelijke borgtocht

- ○

door de geldnemer oorspronkelijk geaccepteerde offerte leningsovereenkomst

- ○

polis overlijdensrisicoverzekering (indien van toepassing)

- ○

afkoopwaardetabel en/of opgave van het geprognosticeerde eindkapitaal

- ○

akte van verpanding levensverzekering(en) en/of beleggingsovereenkomst(en)

- ○

saldobiljet hypothecaire en/of fiscale lening

- ○

bewijs dat is voldaan aan opschortende voorwaarde

- —

Betalingsverplichtingen en kredietwaardigheid:

- ○

uitdraai BKR (destijds getoetst)

- ○

uitdraai SFH (destijds getoetst)’

2.3

Vervolgens zijn e-mails gewisseld tussen de adviseur die in 2006 bij de geldlening betrokken was en de Bank. Op 12 juli 2016 heeft de Bank een e-mail gestuurd met de volgende tekst:

‘Wij willen graag de hypotheek van [consument] overnemen, inclusief NHG garantie. Ik heb hiervoor met NHG contact opgenomen en ik ben doorverwezen naar ‘Bijlage 2A — Checklist dossier overname borgtocht’. Hierin is door NHG duidelijk toegelicht dat de documenten benoemd bij A, B en C de documenten zijn die aanwezig moeten zijn vanuit het oude dossier (vorige verstrekker). Ik heb voor de volledigheid de bijlage toegevoegd aan deze email.

Voor [consument] had ik deze bijlage vertaald naar de volgende opsomming met de opmerking dat het wellicht handig was om deze met de huidige verstrekker door te nemen, aangezien sommige punten jullie wellicht meer zeggen dan [consument].’

2.4

Vervolgens is op 14 juli 2016 een e-mail gestuurd met de definitieve lijst met documenten, die de Bank nodig heeft van Consument om de geldlening met NHG over te kunnen nemen.

2.5

Consument heeft op 5 september een tweede gesprek bij de Bank gevoerd en een dienstverleningsdocument ondertekend. De kosten voor hypotheekadvies bedragen € 900,-. Tijdens het gesprek bleek dat het borgnummer NHG niet op de door Consument aangeleverde stukken stond.

Na navraag bij NHG te hebben gedaan, heeft Consument op 7 september 2016 aan de Bank laten weten dat geen NHG van toepassing was op haar geldlening.

2.6

De Bank heeft Consument geen hypothecaire geldlening kunnen aanbieden met NHG. De Bank heeft aangeboden kosteloos een nieuw hypotheekadvies te geven. Consument heeft dat aanbod afgeslagen.

3. Vordering, klacht en verweer

Vordering Consument

3.1

Consument vordert € 1.263,- schadevergoeding.

Grondslagen en argumenten daarvoor

3.2

Deze vordering steunt, kort en zakelijk weergegeven, op de volgende grondslag. Consument stelt dat de Bank in haar dienstverlening is tekortgeschoten door niet tijdig en op juiste wijze te controleren of NHG van toepassing was op de door Consument over te sluiten geldlening. Consument acht het tot de taak van de Bank behoren te wijzen op bepalende elementen voor de mogelijkheden en hoogte van de hypothecaire geldlening. De Bank heeft immers de expertise op het gebied van hypotheken en had in dit geval in een vroeg stadium moeten controleren of Consument de beschikking had over een NHG-registratienummer. Doordat de Bank haar processen verkeerd heeft ingericht en ten onrechte in haar checklist geen NHG-registratienummer opvraagt, heeft Consument € 900,- aan advieskosten betaald en € 363,- aan taxatiekosten gemaakt. Deze kosten vordert zij van de Bank.

Verweer van de Bank

3.3

De Bank heeft de stellingen van Consument gemotiveerd weersproken. Voor zover nodig zal de Commissie bij de beoordeling daarop ingaan.

4. Beoordeling

4.1

De Commissie heeft de vraag te beantwoorden of de Bank is tekortgeschoten door Consument niet in een eerder stadium te wijzen op de relevantie van het NHG-registratienummer. In essentie gaat het daarbij om de verhouding tussen, enerzijds, de verplichtingen van de Bank, in het kader van de op haar rustende zorgplicht, en anderzijds de eigen verantwoordelijkheid van Consument in het kader van de overeenkomst van hypotheekadvies.

4.2

De Commissie merkt op dat de Bank in dat kader ten opzichte van Consument de zorg diende te betrachten die van een redelijk bekwaam en redelijk handelend adviseur mag worden verwacht (Hoge Raad 10 januari 2003, ECLI: NL: HR: 2003: AF0122, r.o. 3.4.1, NJ 2003, 375). Van een redelijk bekwaam en redelijk handelend adviseur mag worden verwacht dat hij beschikt over de nodige deskundigheid en vakkennis, dat hij de financiële belangen van zijn cliënten naar beste weten en kunnen behartigt en dat hij zorgvuldigheid betracht in de advisering van zijn cliënten.

De adviseur is daarbij gehouden informatie in te winnen bij consumenten omtrent hun kennis en ervaring, wensen, doelen, risicobereidheid en mogelijkheden teneinde zich ervan te verzekeren dat de door hem te verstrekken adviezen passend zijn gelet op de wensen en mogelijkheden van consumenten. Van een redelijk bekwaam en redelijk handelend adviseur mag voorts worden verwacht dat hij zijn cliënten zodanig informeert over de aard van het product en de risico's van hun keuzes, dat de cliënten vóór het sluiten van een hypothecaire geldlening een weloverwogen beslissing kunnen nemen (zie Geschillencommissie Kifid, 2012-343 en 2014-411). Uiteindelijk dient een hypotheekadvies, met het oog op alle omstandigheden van het geval, passend te zijn (GC Kifid, 2017-365).

4.3

De inspanningen die in dit kader van de Bank verwacht mogen worden, wegen in beginsel zwaarder dan de eigen verantwoordelijkheid van Consument om mededelingen te doen. De Bank heeft in dat kader verwezen naar de in overweging 2.1 opgenomen bepaling uit de offerte van de overlijdensrisicoverzekering, waaruit zij heeft geconcludeerd dat er sprake zou zijn van NHG. De Bank heeft tevens gesteld dat zij deze conclusie mede heeft gebaseerd op mededelingen die Consument heeft gedaan. Consument heeft het doen van dergelijke mededelingen gemotiveerd weersproken, waardoor de Commissie de stelling van de Bank passeert.

4.4

De Commissie oordeelt dat de Bank er niet op basis van de offerte voor de overlijdensrisicoverzekering vanuit mocht gaan dat de over te sluiten geldlening onder borgtocht van NHG afgesloten was. Uit het klachtdossier, in het bijzonder de hiervoor in overweging 2.2 tot en met 2.4 opgenomen e-mails, blijkt dat de Bank voordat het dienstverleningsdocument door Consument werd ondertekend meerdere malen contact heeft opgenomen met het Waarborgfonds Eigen Woningen. Bovendien blijkt uit die e-mailwisseling dat bij de Bank onduidelijk bestond over de vraag welke documenten noodzakelijk waren voor de aanvraag van een NHG borgtocht. In die omstandigheden oordeelt de Commissie dat het op de weg van de Bank had gelegen navraag te doen naar het al dan niet van toepassing zijn van de NHG-voorwaarden op de over te sluiten geldlening.

4.5

Het voorgaande brengt mee dat de Bank de schade die Consument door het tekortschieten van de Bank heeft geleden, dient te vergoeden. Uit artikel 6: 98 BW van het Burgerlijk Wetboek (BW) volgt dat voor vergoeding slechts in aanmerking komt de schade die in zodanig verband staat met de tekortkoming, dat ze de Bank als een gevolg daarvan kan worden toegerekend.

4.6

Naar het oordeel van de Commissie vormen de advieskosten en taxatiekosten in dit verband schade. Consument heeft gemotiveerd gesteld deze kosten te hebben gemaakt in de veronderstelling dat zij een geldlening onder NHG-voorwaarden had en bij de Bank zou kunnen oversluiten onder diezelfde voorwaarden. Uit hetgeen hiervoor overwogen werd, volgt dat de Bank reeds in de oriëntatiefase het borgnummer bij Consument had moeten opvragen. Consument heeft naar het oordeel van de Commissie voldoende gemotiveerd gesteld dat zij in dat geval het adviestraject bij de Bank had beëindigd en geen taxatiekosten zou hebben gemaakt. Het is niet aannemelijk geworden dat het alsnog aanvragen van NHG-voorwaarden voor Consument tot de mogelijkheden behoorde of dat een dergelijke aanvraag voor Consument financieel voordelig zou zijn.

Bovendien heeft de Bank niet gesteld dat de lening ook zonder NHG-voorwaarden kon worden overgesloten op zodanige wijze dat Consument daardoor in een verbeterde financiële positie zou komen. Naar het oordeel van de Commissie had dit wel op weg van de Bank gelegen.

4.7

De Commissie concludeert derhalve dat de Bank de schade van Consument dient te vergoeden.

5. Beslissing

De Commissie beslist dat de Bank binnen vier weken na de dag waarop een afschrift van deze beslissing aan partijen is verstuurd, aan Consument vergoedt het in rekening gebrachte bedrag aan advieskosten van € 1.263,-.

In artikel 5 van het Reglement van de Commissie van Beroep Financiële Dienstverlening is bepaald in welke gevallen beroep openstaat van bindende beslissingen van de Geschillencommissie Financiële Dienstverlening bij de Commissie van Beroep Financiële Dienstverlening. Daarbij geldt een termijn van zes weken na verzending van deze uitspraak. Op de website van Kifid vindt u praktische informatie over het instellen van beroep. Zie hiervoor www.kifid.nl/consumenten/hoe-wordt-uw-klachtbehandeld.

U kunt, binnen twee weken na de verzenddatum van deze uitspraak, bij de Voorzitter van de Geschillencommissie Financiële Dienstverlening schriftelijk een verzoek indienen tot herstel van kennelijke vergissingen in de uitspraak. U moet daarbij met name denken aan correctie van reken- of schrijffouten en verbetering van namen en data. De volledige procedure met de termijnen die daarbij in acht moeten worden genomen staat beschreven in artikel 40 van het Reglement.