Hof Arnhem-Leeuwarden, 23-05-2024, nr. 200.260.951

Uitspraak 23‑05‑2024

Inhoudsindicatie

Partneralimentatie, overname aandelen van de vrouw (afkoopsom), volledige inkomsten man zijn van belang voor de bepaling van zijn draagkracht, fiscale bijtelling auto.

Partij(en)

GERECHTSHOF ARNHEM-LEEUWARDEN

locatie Arnhem

afdeling civiel recht

zaaknummer gerechtshof 200.260.951

(zaaknummer rechtbank Midden-Nederland 468875)

beschikking van 23 mei 2024

inzake

[verzoekster] ,

wonende te [woonplaats1] ,

verzoekster in het principaal hoger beroep,

verweerster in het incidenteel hoger beroep,

verder te noemen: de vrouw,

advocaat: mr. Z. Gademan

voorheen: mr. M.L.A. Verleun

en

[verweerder] ,

wonende te [woonplaats2] ,

verweerder in het principaal hoger beroep,

verzoeker in het incidenteel hoger beroep,

verder te noemen: de man,

advocaat: mr. M.P.G. Roobeek.

1. Het verloop van het geding in hoger beroep

1.1

Voor het verloop van het geding tot nu toe verwijst het hof naar zijn tussenbeschikkingen van:

- -

4 maart 2021,

- -

31 augustus 2021,

- -

7 december 2021,

- -

11 oktober 2022, en

- -

28 november 2022.

1.2

Het verdere verloop blijkt uit:

- -

journaalberichten van mr. Gademan van 28 oktober 2022, 4 november 2022, 14 november 2022 en 22 juni 2023 met brieven, een productie en een email,

- -

journaalberichten van mr. Roobeek van 20 oktober 2022, 3 november 2022, 20 en 28 juli 2023, met brieven en producties, en

- -

de pleitnotities van mr Gademan en mr. Roobeek van 8 augustus 2023.

1.3

Op 8 augustus 2023 is de zaak – opnieuw – mondeling behandeld. Aanwezig waren:

- -

de man, bijgestaan door zijn advocaat, en

- -

de vrouw, bijgestaan door haar advocaat.

1.4

Op grond van de tijdens de mondelinge behandeling gemaakte afspraak hebben de advocaten bij mail-/journaalberichten van 24 augustus 2023 aan het hof laten weten dat het partijen niet is gelukt om overeenstemming te bereiken.

2. De motivering van de beslissing

2.1

Het hof blijft bij hetgeen is overwogen en beslist in voormelde tussenbeschikkingen, voor zover hierna niet anders wordt overwogen of beslist.

2.2

De vrouw verzoekt het hof de beschikking van de rechtbank in eerste aanleg (de bestreden beschikking van 15 maart 2019) te vernietigen en te bepalen dat de man gehouden is aan haar met ingang van 9 oktober 2018 een partneralimentatie te betalen van € 10.999,71 per maand. De man voert hiertegen verweer.

tussenbeschikking 4 maart 2021, deelbeslissingen

2.3

In de tussenbeschikking van 4 maart 2021 heeft het hof - kort samengevat - het volgende overwogen en beslist.

ingangsdatum (5.2)

Als ingangsdatum geldt 9 oktober 2018 omdat partijen het daarover eens zijn.

(resterende) behoefte en behoeftigheid (5.3, 5.6, 5.10, 5.12, 5.13, 5.17 en 5.20)

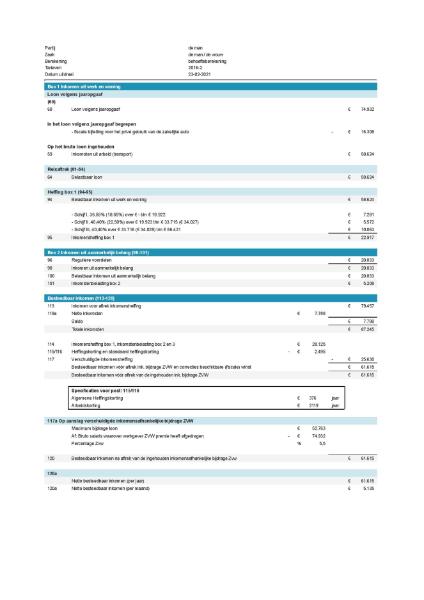

Het hof houdt geen rekening met niet-uitgekeerde winsten die tijdens het huwelijk aan het vermogen van de vennootschap zijn toegevoegd, maar wel met het bedrag aan dividend dat gedurende hun huwelijk aan partijen is uitgekeerd: voor ieder van partijen gemiddeld € 20.833 bruto per jaar. Het netto besteedbaar inkomen (NBI) van de man bedroeg in 2016 € 5.135 per maand, het NBI van de vrouw € 5.299 per maand. Rekening houdend met de hofnorm bedraagt de behoefte van de vrouw € 6.260 per maand en geïndexeerd in 2018 € 6.487 netto per maand.

De vrouw moet in staat worden geacht met ingang van 1 juni 2022 € 500 netto per maand aan inkomsten te verwerven en daarmee gedeeltelijk in haar levenshoud te voorzien. Zij hoeft niet in te teren op het vermogen, dat zij heeft verkregen uit de opbrengst van de verkoop van de twee woningen en het bedrijfspand, en de beleggingsrekening.

draagkracht (5.21, 5.41, 5.19 slot)

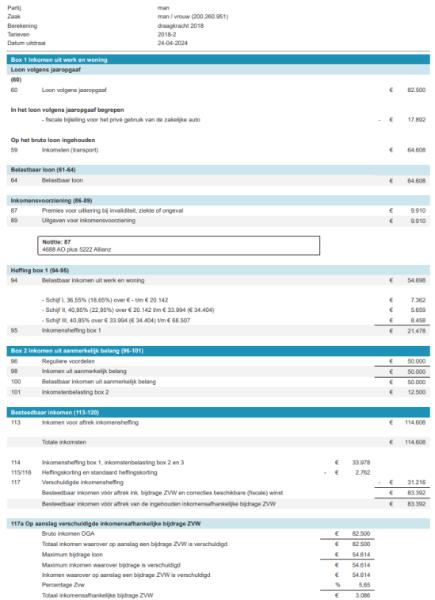

Het hof gaat uit van een vast jaarloon van de man van € 82.500 bruto en houdt rekening met de fiscale bijtelling voor het privégebruik van de zakelijke auto tot een bedrag van € 17.892 per jaar.

Ook bij de man houdt het hof geen rekening met ontvangen bedragen uit vermogensbestanddelen.

resterende geschilpunten: (resterende) behoefte vrouw, draagkracht man en fiscale bijtelling auto

deskundigenbericht

2.4

Bij de tussenbeschikking van 7 december 2021 heeft het hof [de deskundige] , te [plaats1] tot deskundige benoemd (verder: ‘de deskundige’) om een onafhankelijk onderzoek te verrichten naar de vier in die tussenbeschikking onder ‘3. De beslissing’ opgenomen vragen (a. tot en met d.).

Het hof heeft het deskundigenrapport van 19 augustus 2022 met eindnota ontvangen.

Samengevat antwoordt de deskundige op die vragen dat:

- a.

de vrouw een volledige vergoeding heeft ontvangen voor toekomstige winst- dan wel dividenduitkeringen;

- b.

de contante waarde van de toekomstige winstuitkeringen gebaseerd is op de peildatum 31 december 2016 en neerkomt op een optelsom van de contante waarde van steeds verder in de toekomst gelegen winst;

- c.

ook sprake is van de vereiste samenhang tussen draagkracht en aandelenwaarde, en

- d.

als uitgegaan zou worden van een hoger inkomen (hof: bij de man) sprake zou zijn van een dubbeltelling.

Het hof heeft partijen in de gelegenheid gesteld om op het deskundigenbericht te reageren.

behoeftigheid en (resterende) behoefte vrouw

forfaitair rendement over het vermogen

2.5

Het hof heeft in de tussenbeschikking van 4 maart 2021 de behoefte van de vrouw voor 2018 vastgesteld op € 6.487 netto per maand. Het hof verwijst naar zijn overweging onder 5.16 van de tussenbeschikking van 4 maart 2021 en overweegt daarbij nog het volgende.

De vrouw heeft, verdeeld over een periode van 24 maanden, in totaal € 161.777,50 ontvangen voor haar aandelen in [naam1] B.V., hierna ook ‘Beheer B.V.’(zie tussenbeschikking 4 maart 2021 onder 3.5). Dat bedrag is een optelsom van de steeds verder in de toekomst gelegen winst waarop zij aanspraak zou hebben gehad als zij aandeelhouder was gebleven. Het oordeel van de deskundige dat dit bedrag een volledige vergoeding behelst voor deze aanspraken (zie a) noch de wijze waarop dit bedrag is berekend (zie b) is door partijen bestreden.

Op de vraag in hoeverre het door de vrouw ontvangen bedrag invloed heeft op haar resterende behoefte heeft het hof nog geen antwoord gegeven (zie de tussenbeschikking van 4 maart onder 5.20).

Anders dan de man betoogt hoeft de vrouw niet op dit bedrag in te teren om in haar resterende behoefte te voorzien. Omdat de verdiencapaciteit van de vrouw beperkt is zal zij dat vermogen na afloop van de wettelijke alimentatietermijn nodig hebben om in haar behoefte te voorzien. Wel wordt de vrouw geacht op dat vermogen een redelijk rendement te verwerven, dat in mindering strekt op haar behoefte. Dat rendement schat het hof op € 5.360 conform het in 2018 fiscaal gehanteerde forfaitair rendement in box 3. Verminderd met de belastingdruk van € 1.608 resteert dan een netto inkomen van € 3.752 per jaar, dat is – afgerond – € 313 per maand. Het hof vermindert de netto behoefte van de vrouw met dat bedrag. Omdat het hier een schatting betreft, passeert het hof de stelling van de vrouw dat haar vermogen in delen is uitbetaald en daarna is geslonken.

verdiencapaciteit vrouw

2.6

De man vraagt het hof terug te komen op zijn oordeel dat de vrouw een verdiencapaciteit heeft die – in redelijkheid - € 500 netto per maand bedraagt (tussenbeschikking 4 maart 2021 onder 5.17). Volgens de man moet dat een verschrijving zijn geweest, nu het hof heeft overwogen dat de vrouw onvoldoende nader heeft onderbouwd dat zij niet in staat is om te werken. Hierop moet worden teruggekomen ter voorkoming van een situatie als bedoeld in art. 1:401 lid 4 BW (niet voldoen aan de wettelijke maatstaven). Wellicht heeft het hof willen aansluiten bij het minimumloon van circa € 1.500 netto per maand en dat is dan ook de verdiencapaciteit waar van moet worden uitgegaan, aldus nog steeds de man.

Volgens de vrouw moet het hof op dit onderdeel niet terugkomen op zijn oordeel.

2.7

Het hof komt niet terug op het eerder gegeven oordeel over de – beperkte – verdiencapaciteit van de vrouw. Het feit dat de vrouw haar stelplicht ten aanzien van haar verdiencapaciteit niet voldoende heeft ingevuld, heeft het hof genoopt tot het doen van een schatting van die verdiencapaciteit. De verdiencapaciteit is beperkt, gelet op de door de vrouw overgelegde stukken (met name producties II en JJ in eerste aanleg) zoals in de tussenbeschikking van 4 maart 2021 overwogen. Dat de man een andere inschatting maakt of zou willen maken doet aan dat oordeel niet af, alleen al omdat hij – anders dan het hof – uitgaat gaan van volledige inzetbaarheid van de vrouw.

De resterende behoefte van de vrouw waarin de man naar draagkracht moet voorzien bedraagt dan € 5.674 netto per maand.

draagkracht man

2.8

De deskundige concludeert dat bij de vaststelling van de afkoopsom sprake is van de vereiste samenhang tussen draagkracht en aandelenwaarde (zie c) en - als uitgegaan zou worden van een hoger inkomen (hof: bij de man) - sprake zou zijn van een dubbeltelling ( zie d).

In reactie op het deskundigenbericht heeft de man gesteld geen opmerkingen te hebben. Tijdens het opstellen van het bericht heeft hij opmerkingen gemaakt die in het deskundigenbericht zijn verwerkt.

De vrouw is van mening dat de ondernemersbeloning op de peildatum gelijk is aan het inkomen van de man, maar dat dit niet geldt voor latere jaren: de ontwikkelingen na de peildatum hebben – anders dan de deskundige meent – juist wel invloed op het inkomen en de draagkracht. De man is in 2019 gaan deelnemen in VOF [naam2] (verder [naam2] ). Aan de hand van de jaarrekeningen (vanaf 2018 t/m 2021) en tussentijdse cijfers 2022 van de holding, de dochtermaatschappijen en [naam2] kan beoordeeld worden of de omstandigheden rondom de ondernemingen van de man zodanig gewijzigd zijn dat deze van invloed zijn op de draagkracht.

2.9

Het hof oordeelt als volgt.

Bij de bepaling van de draagkracht van een onderhoudsplichtige komt het niet alleen aan op het inkomen dat hij verwerft, maar speelt ook het inkomen dat hij redelijkerwijs zou kunnen verwerven. Met het oog op zijn onderhoudsverplichtingen dient een alimentatieplichtige zijn inkomen niet alleen zo goed mogelijk op peil te houden maar dat zo mogelijk ook te vergroten, zodat hij aan zijn onderhoudsverplichtingen kan (blijven) voldoen.

Door de aandelen van de vrouw over te nemen heeft de man de daarbij behorende verdiensten en verdiencapaciteit verworven tegen betaling van een afkoopsom. Daarmee beschikt de man over de volledige zeggenschap in Beheer B.V. en de onderliggende vennootschappen en ondernemingen en kan hij – binnen de wettelijke grenzen – beschikken over de volledige winst. Voor de omvang van die verdiensten en toekomstige verdiencapaciteit speelt geen rol aan wie die overgenomen aandelen eerst toebehoorden. Dat betekent dat voor de bepaling van de draagkracht voor alimentatie van de man zijn volledige inkomsten van belang zijn en dat niet – zoals de man betoogt – de inkomsten die kunnen worden toegerekend aan het aandelenpakket dat voorheen aan de vrouw toebehoorde, buiten beschouwing moeten blijven. Wel strekken op dit inkomen in mindering de kosten (rente en aflossing) die de man heeft gemaakt en moet maken om de afkoopsom te kunnen financieren, maar nu de man in zijn laatste draagkrachtberekening (productie 52) geen lasten daarvoor opneemt zal het hof daarmee ook geen rekening houden in de berekening van de draagkracht van de man.

Aldus bestaat er naar het oordeel van hof voldoende samenhang tussen de betaalde afkoopsom en de draagkracht van de man en is er geen sprake van een dubbeltelling. Integendeel: (het rendement op) de afkoopsom verlaagt (zie hiervoor onder 2.6) de resterende behoefte van de vrouw, zodat de afkoopsom ‘aan beide zijden’ wordt betrokken.

Dat tussen partijen óók sprake is geweest van een afwikkeling van hun huwelijksgoederengemeenschap, waarvan de aandelen deel uitmaakten, is derhalve niet van belang.

2.10

Het hof constateert dat uit de overgelegde jaarstukken van de man het volgende blijkt.

Het hof leidt uit deze cijfers niet af dat de man niet in staat is om zich jaarlijks een dividend van de omvang als door de vrouw betoogd te laten uitkeren. Nu de partneralimentatie moet worden berekend vanaf 2018, acht het hof het redelijk om bij de berekening van de draagkracht van de man rekening te houden met een inkomen uit dividend (box 2) van € 50.000 per jaar. De ‘meerwinst’ en verhuurinkomsten zijn daarin dan dus verdisconteerd. Uit de door de man overgelegde jaarstukken (productie 39) blijkt ook niet dat in de betreffende jaren is toegevoegd aan de wettelijke reserves, zodat het hof er van uitgaat dat er geen wettelijke beletselen zijn of waren om dergelijke uitkeringen te doen. De stellingen van de man omtrent de financiering van het pand waarmee verhuurinkomsten worden verworven, passeert het hof daarbij. Het is niet relevant dat dit volgens de man vanuit “afgerekend vermogen” is voldaan.

fiscale bijtelling auto

2.11

De vrouw stelt dat het hof zou moeten terugkomen op de beslissing in 5.41 van de tussenbeschikking van 4 maart 2021 betreffende de fiscale bijtelling voor het gebruik van de auto. Deze bijtelling komt voor rekening van de man en niet ten laste van de onderneming.

Volgens de man heeft het hof in de tussenbeschikking van 4 maart 2021 de juiste maatstaf gehanteerd en is er geen reden daarop terug te komen.

2.12

Het hof constateert dat de door de man overgelegde salarisstroken een consistent beeld laten zien: een salaris van (in 2023) € 5.400 bruto per maand en een fiscale bijtelling vanwege de auto van € 1.212,93 per maand. Tezamen is dat € 79.355,16 per jaar. Daarnaast blijkt uit de loonstrook van juni 2023 dat tot dat tijdstip € 1.817,88 aan belaste vergoedingen is uitgekeerd. Op jaarbasis komt dat neer op € 3.635,76. Met andere woorden: de man ontvangt in de vorm van salaris, gebruik van de auto en belaste vergoedingen een bedrag van € 82.990,92 in 2023. Dat komt overeen met het bedrag dat in het kader van de waardebepaling van de onderneming als uitgangspunt is genomen, namelijk een ondernemersbeloning van € 82.500 per jaar.

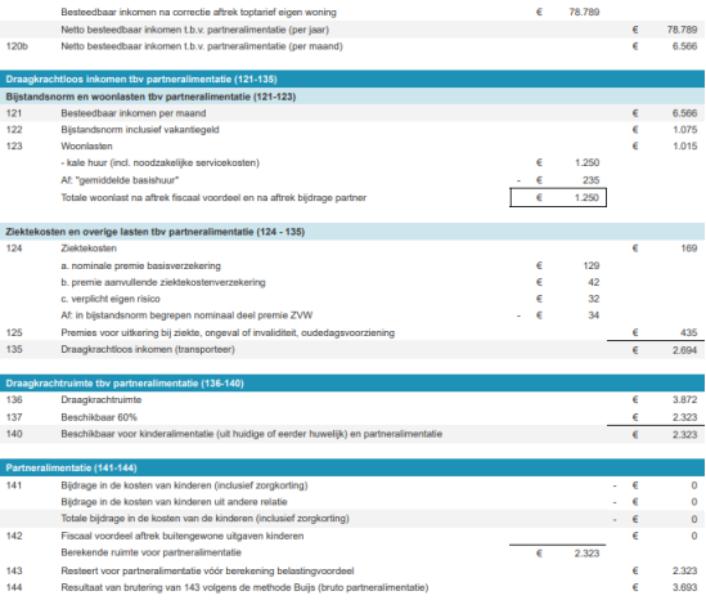

De fiscale bijtelling is geen inkomen waarvan alimentatie kan worden betaald. Er is gezien het vorenstaande geen reden om terug te komen op de eerder gegeven beslissing. Het hof zal in de berekening van de draagkracht van de man dus uitgaan van een jaarloon van € 82.500 en een fiscale bijtelling voor het gebruik van de auto én belaste vergoedingen van € 17.892.

Draagkracht man vanaf 9 oktober 2018

2.13

Verder houdt het hof rekening met de premie [naam3] van € 5.222 per jaar en de premie arbeidsongeschiktheidsverzekering. De man heeft ter onderbouwing van zijn arbeidsongeschiktheidsverzekering veel stukken overgelegd, waaruit de hoogte van de premie niet eenduidig blijkt. Het hof acht het gelet op de wisselende bedragen redelijk om uit te gaan van het in de aangifte inkomstenbelasting 2018 genoemde bedrag van € 4.688 per jaar.

2.14

Uitgaande van de tarieven 2018 leidt dit, zoals blijkt uit de aangehechte draagkrachtberekening, tot een netto besteedbaar inkomen (verder: NBI) van € 6.692 per maand.

2.15

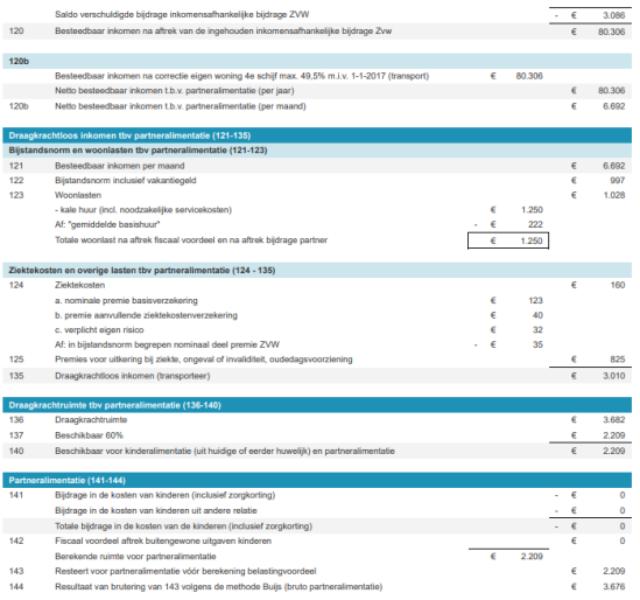

Het hof ziet geen aanleiding om de kale huur van € 1.250 te beperken. Gelet op de hoogte van het inkomen van de man is dit een redelijk bedrag om aan woonlasten te besteden.

2.16

Verder rekening houdend met de ziektekosten en bovengenoemde premies voor inkomensvoorzieningen heeft de man dan een draagkrachtloos inkomen van € 3.010 per maand en een draagkrachtruimte van € 3.682 per maand.

Hiervan is 60%, ofwel € 2.209 per maand, beschikbaar voor partneralimentatie. Vermeerderd met het belastingvoordeel waarop de man recht heeft indien hij dit bedrag aan de vrouw betaalt, kan de man in 2018 dan een bruto partneralimentatie van € 3.676 (bruto) per maand aan de vrouw voldoen.

Nu de vrouw deze bijdrage bruto ontvangt, overstijgt deze bijdrage niet haar - resterende - behoefte van € 5.674 netto per maand (zie 2.7) .

2.17

Geïndexeerd dient de man in 2019 dan een bedrag van € 3.750 per maand en in 2020 een bedrag van € 3.843 per maand te voldoen.

Draagkracht man vanaf 1 januari 2021

2.18

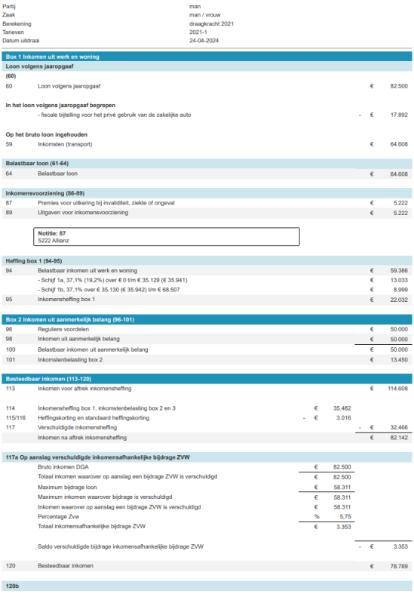

Gebleken is dat de man vanaf 2021 geen premie arbeidsongeschiktheidsverzekering meer betaalt. Vanaf die datum houdt het hof daarom alleen nog rekening met de premie [naam3] . Het NBI van de man bedraagt in 2021 dan € 6.566 per maand.

2.19

Het hof houdt geen rekening met de door de man opgevoerde extra pensioenvoorziening van € 1.000 per maand in 2023. Uit de stukken blijkt dat de man al ruime pensioenaanspraken heeft opgebouwd. Het staat de man uiteraard vrij een dergelijke voorziening te treffen, maar de gevolgen van deze keuze om inkomsten naar de toekomst te verleggen dient niet voor te gaan op zijn onderhoudsverplichting jegens de vrouw.

2.20

Rekening houdend met de ziektekosten volgens de polis 2021 leidt dit tot een draagkrachtloos inkomen van € 2.694 per maand en heeft de man een draagkrachtruimte van € 3.872 per maand. Daarvan is € 2.323 per maand beschikbaar voor de vrouw. De man kan dan een bruto partneralimentatie van € 3.693 per maand voor de vrouw voldoen.

2.21

Geïndexeerd dient de man dan in 2022 een bedrag van € 3.763 per maand te voldoen, in 2023 een bedrag van € 3.891 per maand en in 2024 een bedrag van € 4.132 per maand.

2.22

Het hof constateert dat de man als gevolg van deze beslissing met een forse nabetalingsverplichting wordt geconfronteerd. Uit de overgelegde jaarstukken van [naam1] B.V. blijkt dat deze vennootschap, waarover de man de volledige zeggenschap heeft, een bedrag van € 462.773 aan overige reserves heeft nadat in 2022 een dividenduitkering van € 145.000 is gedaan. Het hof gaat er vanuit dat deze reserves vrij uitneembaar zijn, althans is niet anders gesteld of gebleken. Daar tegenover staat dat de vrouw reeds lange tijd van een te lage alimentatie-uitkering heeft moeten rondkomen en – onweersproken – heeft ingeteerd op haar vermogen uit de afrekening van de aandelen. Het hof ziet – deze belangen tegen elkaar afwegend – geen reden voor een ander oordeel.

kosten deskundige

2.23

Het hof heeft het rapport van de deskundige van 19 augustus 2022 met diens factuur van € 14.973,75 ontvangen. In de begrotingsbeschikking van 28 november 2022 heeft het hof de aanspraak van de deskundige begroot op € 14.973,75 inclusief btw, wegens loon en schadeloosstelling. Partijen hebben dit bedrag ieder voor de helft (dus een bedrag van € 7.486,88) voldaan in de vorm van voorschotten.

In de tussenbeschikking van 7 december 2021 heeft het hof overwogen dat in de eindbeslissing definitief over de kosten van de deskundige zal worden beslist.

2.24

De vrouw heeft met betrekking tot de factuur van de deskundige gesteld dat partijen hebben afgesproken dat de kosten voor de reistijd van de deskundige voor rekening van de man komen. Dit betekent volgens de vrouw dat twee uren uitsluitend voor rekening van de man zijn en de overige kosten moeten worden verdeeld. De man dient dan € 7.759 en de vrouw € 7.215 te voldoen.

Het hof stelt vast dat de man geen verweer heeft gevoerd tegen dit standpunt van de vrouw en zal daarom bepalen dat de man nog een bedrag van € 272 aan de vrouw moet vergoeden.

slotsom

2.25

Op grond van hetgeen hiervoor is overwogen, zal het hof de bestreden beschikking vernietigen en beslissen als volgt.

berekeningen

2.26

Aan deze beschikking hecht het hof twee draagkrachtberekeningen (bijlage 1: draagkracht man 2018, bijlage 2: draagkracht man 2021) en een overzicht van de gehanteerde indexering van de door de man te betalen bijdrage (bijlage 3: Indexeringen 2018 – 2020 en 2021 – 2024).

3. De beslissing

Het hof, beschikkende in het principaal en het incidenteel hoger beroep:

vernietigt de beschikking van de rechtbank Midden-Nederland, locatie Utrecht, van 15 maart 2019, voor zover aan het oordeel van het hof onderworpen, en in zoverre opnieuw beschikkende:

bepaalt dat de man aan de vrouw als bijdrage in de kosten van levensonderhoud:

- -

met ingang van 9 oktober 2018 een bedrag van € 3.676 per maand;

- -

met ingang van 1 januari 2019 een bedrag van € 3.750 per maand;

- -

met ingang van 1 januari 2020 een bedrag van € 3.843 per maand;

- -

met ingang van 1 januari 2021 een bedrag van € 3.693 per maand;

- -

met ingang van 1 januari 2022 een bedrag van € 3.763 per maand;

- -

met ingang van 1 januari 2023 een bedrag van € 3.891 per maand en

- -

met ingang van 1 januari 2024 een bedrag van € 4.132 per maand;

zal betalen, de toekomstige termijnen telkens bij vooruitbetaling te voldoen;

veroordeelt de man om in het kader van de kosten van het deskundigenbericht een bedrag van € 272 aan de vrouw te betalen;

verklaart deze beschikking uitvoerbaar bij voorraad;

bepaalt dat ieder van partijen voor het overige de eigen kosten draagt;

wijst het meer of anders verzochte af.

Deze beschikking is gegeven door mrs. J.B. de Groot, I.G.M.T. Weijers-van der Marck en E. de Boer, bijgestaan door de griffier, en is op 23 mei 2024 uitgesproken in het openbaar in tegenwoordigheid van de griffier.

Draagkracht man 2018

Draagkracht man 2021

Indexeringen 2018 – 2020 en 2021 – 2024

Uitspraak 04‑03‑2021

Inhoudsindicatie

Partneralimentatie Het hof geeft in deze tussenbeschikking partijen deskundigen te onderzoeken of zij overeenstemming kunnen bereiken over de door de man aan de vrouw te betalen partneralimentatie en zich daarover uit te laten. Indien zij geen overeenstemming kunnen bereiken wil de gelegenheid om samen met de advocaten en met de door hen ingeschakelde het hof van partijen vernemen of het hof een deskundige moet benoemen en welke vragen zij aan die deskundige willen voorleggen.

Partij(en)

GERECHTSHOF ARNHEM-LEEUWARDEN

locatie Arnhem

afdeling civiel recht

zaaknummer gerechtshof 200.260.951

(zaaknummer rechtbank Midden-Nederland 468875)

beschikking van 4 maart 2021

in de zaak van

[verzoekster] ,

wonende te [woonplaats1] ,

verzoekster in het principaal hoger beroep,

verweerster in het incidenteel hoger beroep,

verder te noemen: de vrouw,

advocaat: mr. Z. Gademan te Breda,

voorheen: mr. M.L.A. Verleun te [plaats2] , gemeente de Ronde Venen,

en

[verweerder] ,

wonende te [woonplaats2] ,

verweerder in het principaal hoger beroep,

verzoeker in het incidenteel hoger beroep,

verder te noemen: de man,

advocaat: mr. M.P.G. Roobeek te [plaats2] , gemeente de Ronde Venen.

1. De procedure in eerste aanleg

Het hof verwijst voor het geding in eerste aanleg naar de beschikking van de rechtbank Midden-Nederland, locatie Utrecht, van 15 maart 2019, uitgesproken onder voormeld zaaknummer, verder ook te noemen: de bestreden beschikking.

2. De procedure in hoger beroep

2.1.

Het verloop van de procedure blijkt uit:

- -

het beroepschrift met producties, ingekomen op 14 juni 2019;

- -

het verweerschrift tevens incidenteel hoger beroep met producties;

- -

het verweerschrift in het incidenteel hoger beroep, tevens inhoudende aanvulling grieven principaal hoger beroep, met producties;

- -

een journaalbericht van mr. Roobeek van 22 november 2019 met producties 5 tot en met 14;

- -

een journaalbericht van mr. Gademan van 26 november 2019 met producties M tot en met S;

- -

een journaalbericht van mr. Roobeek van 28 november 2019 met producties 15 tot en met 21;

- -

een journaalbericht van mr. Roobeek van 29 november 2019 met productie 22;

- -

een journaalbericht van mr. Gademan van 29 november 2019 met producties AA tot en met FF;

- -

een journaalbericht van mr. Robeek van 12 maart 2020 met producties 23 tot en met 32;

- -

een journaalbericht van mr. Gademan van 16 maart 2020 met productie GG;

- -

een journaalbericht van mr. Gademan van 15 mei 2020 met productie HH.

- -

een journaalbericht van mr. Roobeek van 18 mei 2020 met productie 33;

- -

een journaalbericht van mr. Gademan van 25 mei 2020 met spreekaantekeningen;

- -

een journaalbericht van mr. Roobeek van 25 mei 2020 met spreekaantekeningen;

- -

een journaalbericht van mr. Gademan van 26 mei 2020 met productie II en JJ.

2.2.

De mondelinge behandeling heeft op 27 mei 2020 plaatsgevonden. Partijen zijn in persoon verschenen, bijgestaan door hun advocaten.

3. De feiten

3.1.

Partijen zijn [in] 1993 met elkaar gehuwd. Het huwelijk van partijen is op23 april 2018 ontbonden door inschrijving van de echtscheidingsbeschikking van de rechtbank Midden-Nederland, locatie Utrecht, van 6 april 2018 in de registers van de burgerlijke stand.

3.2.

Beide partijen zijn in 1964 geboren. Zij hebben geen kinderen.

3.3

De man exploiteerde eerst een onderneming in de vorm van een eenmanszaak, die in 1997 is omgezet in een vennootschap onder firma, waarvan de vrouw mede vennoot is geworden. De vennootschap onder firma is in 2001 omgezet in een besloten vennootschap. Vanaf 2004 was er een werkmaatschappij, [naam1] B.V., met als bestuurder [naam2] B.V.. [naam2] B.V. bezit 100% van de aandelen in [naam3] B.V. De man en de vrouw waren beiden statutair bestuurder van [naam2] B.V. en zij hadden tot 31 juli 2018 ieder 50% van de aandelen in [naam2] B.V.

3.4

De rechtbank heeft in de echtscheidingsbeschikking van 6 april 2018 onder andere het volgende overwogen:- de vrouw heeft bij brief van 12 december 2017 haar aanvankelijke zelfstandige verzoeken met betrekking tot partneralimentatie ingetrokken (rechtsoverweging 3.4);- ter zitting (hof: 13 december 2017) zijn partijen het erover eens geworden dat in het geval de aandelen op naam van de vrouw in de holding aan de man worden toegedeeld, uitgegaan dient te worden van een totale waarde van de holding van € 397.500,-, zodat de man de helft van deze waarde (€ 198.750,-) aan de vrouw dient te vergoeden (rechtsoverweging 3.28);- de vrouw heeft niet weersproken dat de man over onvoldoende middelen beschikt om hetgeen haar toekomt in één keer te betalen (rechtsoverweging 3.42).De rechtbank heeft vervolgens in het dictum:- bepaald dat de aandelen op naam van de vrouw in [naam2] B.V. aan de man worden toegedeeld, waarbij de man de helft van de totale waarde van de holding van€ 397.500,-, derhalve een bedrag van € 198.750,- aan de vrouw dient te vergoeden;- bepaald dat door de man van het bedrag van € 198.750,- een deel ter grootte van

€ 94.671,25 binnen een maand na de inschrijving van de echtscheidingsbeschikking in de registers van de burgerlijke stand aan de vrouw dient te worden voldaan;- bepaald dat het restantbedrag van € 104.078,75 door de man aan de vrouw dient te worden voldaan in 24 maandelijkse termijnen van € 4.336,61, de eerste termijn te voldoen uiterlijk twee maanden na de inschrijving van de echtscheidingsbeschikking in de registers van de burgerlijke stand.

3.5

Bij notariële akte partiële verdeling en levering aandelen van 31 juli 2018 heeft de vrouw, naar aanleiding van een op 18 juli 2018 overeengekomen minnelijke regeling, haar aandelen (50%) in [naam2] B.V. aan de man geleverd. Partijen hebben de waarde van deze aandelen gesteld op een bedrag van € 161.777,50, door de man aan de vrouw te betalen door middel van een bedrag ineens van € 94.671,34 op de datum van overdracht, gevolgd door 24 maandelijkse termijnen van € 2.796,09 waarvan de eerste termijn per1 september 2018 verschuldigd is (productie 2 verzoekschrift in eerste aanleg van de vrouw).

4. De omvang van het geschil

4.1.

De vrouw heeft de rechtbank op 9 oktober 2018 verzocht te bepalen dat de man met ingang van de datum van indiening van het verzoekschrift een bijdrage in de kosten van haar levensonderhoud moet betalen van € 10.991,71 bruto per maand, bij vooruitbetaling te voldoen.

Bij de bestreden - uitvoerbaar bij voorraad verklaarde - beschikking heeft de rechtbank de bijdrage in de kosten van levensonderhoud van de vrouw (hierna ook: partneralimentatie) met ingang van 9 oktober 2018 bepaald op € 1.033,- bruto per maand en is het meer of anders verzochte afgewezen.

4.2.

De vrouw is met drie grieven in hoger beroep gekomen van de bestreden beschikking. De grieven 1 en 2 (voorwaardelijk) zien op de hoogte van de behoefte van de vrouw. Grief 3 heeft betrekking op de draagkracht van de man.De vrouw verzoekt het hof de bestreden beschikking te vernietigen en, opnieuw beschikkende, te bepalen dat de man gehouden is aan de vrouw met ingang van de datum van indiening van het verzoekschrift in eerste aanleg een partneralimentatie te betalen van € 10.999,71 bruto per maand, bij vooruitbetaling te voldoen.

4.3.

De man voert verweer en is met drie grieven in incidenteel hoger beroep gekomen van de bestreden beschikking. Grief 1 heeft betrekking op de behoefte van de vrouw, grief 2 op de behoeftigheid van de vrouw en grief 3 op de fiscale bijtelling voor het privégebruik van de auto.De man verzoekt het hof, voor zover mogelijk uitvoerbaar bij voorraad, in het principaal hoger beroep de vrouw niet-ontvankelijk te verklaren in haar verzoek in hoger beroep dan wel het verzoek van de vrouw af te wijzen en in het incidenteel hoger beroep de bestreden beschikking te vernietigen althans te wijzigen en, opnieuw beschikkende, een zodanige beslissing te nemen als het hof juist acht.

4.4.

De vrouw voert verweer in het incidenteel hoger beroep en verzoekt het hof de man in zijn verzoeken in het incidenteel hoger beroep niet-ontvankelijk te verklaren dan wel deze verzoeken af te wijzen als ongegrond/onbewezen, kosten rechtens.

4.5

De vrouw heeft in het onder 4.4 vermelde processtuk in het principaal hoger beroep een nadere grief 4 geformuleerd en haar (voorwaardelijke) grief 2 aangevuld. Grief 4 heeft betrekking op het bedrag van de premies voor uitkering bij invaliditeit, ziekte of ongeval waarmee de rechtbank bij de bepaling van de draagkracht van de man rekening heeft gehouden. De aanvulling met betrekking tot de (voorwaardelijke) grief 2 ziet op de hoogte van de dividenduitkeringen tijdens het huwelijk van partijen. De vrouw handhaaft in het principaal hoger beroep haar onder 4.2 omschreven conclusie.

4.6

Het hof zal de grieven in het principaal en in het incidenteel hoger beroep per onderwerp bespreken.

5. De overwegingen voor de beslissing

Aanhechten draagkrachtberekeningen

5.1.

Het hof zal bij de bespreking van de behoefte en draagkracht de daarbij behorende berekeningen aan deze beschikking hechten en tot uitgangspunt nemen.

Ingangsdatum

5.2.

Partijen zijn het erover eens dat 9 oktober 2018 als ingangsdatum voor de partneralimentatie moet worden gehanteerd.

Behoefte van de vrouw

5.3.

Volgens vaste jurisprudentie van de Hoge Raad dient bij het bepalen van de hoogte van de behoefte rekening te worden gehouden met alle relevante omstandigheden. Dit betekent dat de rechter niet alleen in aanmerking zal moeten nemen wat de inkomsten tijdens de laatste jaren van het huwelijk zijn geweest, maar dat de rechter ook een globaal inzicht zal moeten hebben in het uitgavenpatroon in dezelfde periode om daaruit te kunnen afleiden in welke welstand partijen hebben geleefd. De behoefte zal daarnaast zo veel mogelijk aan de hand van concrete gegevens betreffende de reële of de met een zekere mate van waarschijnlijkheid te verwachten - en gelet op de welstand redelijke - kosten van levensonderhoud door de rechter worden bepaald.

5.4

De rechtbank heeft de behoefte van de vrouw aan de hand van de hofnorm vastgesteld. De vrouw is het eens met toepassing van de hofnorm, de man niet. Volgens de man had de vrouw een behoeftelijst met bewijsstukken moeten overleggen. Dat heeft de vrouw niet gedaan.

5.5

Het hof zal, net als de rechtbank, de behoefte van de vrouw vaststellen aan de hand van de hofnorm. De hofnorm biedt een heldere en in de praktijk eenvoudig te hanteren maatstaf die leidt tot een reële schatting van de behoefte van de onderhoudsgerechtigde. Deze maatstaf heeft als bijkomend voordeel dat ex-echtgenoten niet in een positie worden gebracht waarin zij zich genoodzaakt zien tot nodeloos escalerende discussies over individuele op een behoeftelijst voorkomende kostenposten. Deze norm sluit aan bij het netto besteedbaar gezinsinkomen van partijen gedurende (de laatste jaren van) het huwelijk en gaat uit van een daaraan gerelateerd uitgavenpatroon. Indien de huwelijksgerelateerde behoefte in geschil is, kan het hanteren van de hofnorm als (enige) maatstaf voor die behoefte op gespannen voet komen te staan met het door de Hoge Raad verlangde maatwerk. Niet mag worden voorbijgegaan aan de door partijen in dit verband aangevoerde relevante omstandigheden.

5.6

De vrouw heeft in hoger beroep, bij haar verweerschrift in het incidenteel hoger beroep, een behoeftelijst met bewijsstukken overgelegd. De man heeft deze lijst op onderdelen gemotiveerd betwist. Naar het oordeel van het hof bevestigt de discussie tussen partijen dat verschillende bestedingskeuzes - op basis van persoonlijke voorkeuren of situaties - mogelijk of soms zelfs noodzakelijk zijn. Het is niet aan het hof om zich uit te laten over de individuele keuzes van de vrouw. Verder is aannemelijk geworden dat het inkomen van partijen tijdens het huwelijk volledig is besteed en aan hen beiden ten goede is gekomen en dat partijen niet onder hun stand leefden. De man heeft onvoldoende feiten of omstandigheden aangevoerd op grond waarvan de hofnorm niet als maatstaf voor de bepaling van de behoefte van de vrouw kan worden gehanteerd. Grief 1 in het incidenteel hoger beroep slaagt niet.

5.7

De rechtbank heeft de behoefte van de vrouw in 2016 vastgesteld op een bedrag van€ 4.712,- netto per maand en na toepassing van de wettelijke indexering op een bedrag van€ 4.883,- netto per maand in 2018.

De rechtbank is hierbij uitgegaan van de volgende financiële gegevens, die tussen partijen niet in geschil zijn:aan de zijde van de vrouw:- inkomen op grond van de jaaropgave 2016 van € 62.520,- bruto;- huurinkomsten van € 7.788,- netto (bedoeld is) per jaar;- een netto besteedbaar inkomen € 4.009,- per maand;aan de zijde van de man:- inkomen op grond van jaaropgave 2016: € 74.932,- bruto; - aftrek fiscale bijtelling van de auto: € 16.308,- per jaar; (1.359,08 per maand); - huurinkomsten van € 7.788,- netto (bedoeld is) per jaar;

- een netto besteedbaar inkomen van € 3.844,- per maand;aan de zijde van beide partijen:- een netto besteedbaar gezinsinkomen van € 7.853,- per maand.

5.8

De vrouw voert aan dat haar behoefte hoger is dan de door de rechtbank vastgestelde behoefte omdat rekening moet worden gehouden met niet-uitgekeerde winsten dan wel dividenduitkeringen. De man betwist dit gemotiveerd.

5.9

Het hof leidt uit het arrest van de Hoge Raad van 23 april 2010, ECLI:NL:HR:2010:BL7642 en de conclusie van de Advocaat Generaal voor dit arrest van12 maart 2010, ECLI:NL:PHR:2010:BL7642 af dat het van de omstandigheden van het geval afhangt of bij de behoeftebepaling rekening wordt gehouden met een fictieve verhoging van inkomsten in een geval waarin winsten uit een vennootschap niet worden uitgekeerd maar aan het vermogen van de vennootschap worden toegevoegd.Het hof is van oordeel dat het arrest van de Hoge Raad van 19 oktober 2001, ECLI:NL:HR:2001:AB2742 en de conclusie van de Advocaat Generaal voor dit arrest van12 juni 2001, ECLI:NL:PHR:2001:AB2742, waarop de vrouw zich ter onderbouwing van haar stellingen beroept, in dit geval niet van toepassing zijn. Dit arrest had betrekking op een andere situatie, waarin de onderhoudsplichtige man een deel van zijn inkomen had gespaard en belegd.

5.10

Evenals de rechtbank houdt het hof bij de bepaling van de behoefte van de vrouw geen rekening - in de vorm van een verhoging van de inkomsten van partijen - met eventuele niet-uitgekeerde winsten die tijdens het huwelijk aan het vermogen van de vennootschap zijn toegevoegd. Ook in hoger beroep is niet komen vast te staan dat partijen gedurende het huwelijk daadwerkelijk de beschikking hebben gehad over een deel van niet-uitgekeerde winsten, die mede hun uitgavenpatroon heeft bepaald. Vast staat dat de man en de vrouw vanaf 2001 een onderneming exploiteerden in de vorm van (een) besloten vennootschap(pen). Zij waren beiden statutair bestuurder en zij hadden tot 31 juli 2018 ieder 50% van de aandelen (van [naam2] B.V.). De vrouw erkent onder 10 van haar beroepschrift dat het aan partijen - als enige aandeelhouders - was om te besluiten de winst wel of niet aan hen uit te keren. Het feit dat partijen kennelijk hebben besloten dit niet te doen, maar dat zij dit wel hadden kunnen besluiten, betekent niet dat deze niet-uitgekeerde winsten - achteraf - als een besteding van partijen moet worden aangemerkt. Grief 1 in het principaal hoger beroep slaagt niet.5.11 Grief 2 in het principaal hoger beroep van de vrouw is een voorwaardelijke grief, voor het geval het hof van oordeel is dat bij de bepaling van de behoefte van de vrouw geen rekening moet worden gehouden met niet-uitgekeerde winsten. De beslissing van het hof onder 5.10 met betrekking tot grief 1 in het principaal hoger beroep brengt mee dat de voorwaarde voor de beoordeling van grief 2 in het principaal hoger beroep is vervuld, zodat het hof deze grief, zoals aangevuld door de vrouw, zal bespreken.

5.12

Het hof is met de vrouw van oordeel dat bij de bepaling van de behoefte van de vrouw rekening moet worden gehouden met een bedrag aan dividend dat partijen gedurende hun huwelijk aan hen hebben uitgekeerd. De vrouw heeft in haar aanvulling op grief 2 een met stukken onderbouwd overzicht gegeven van het aan partijen uitgekeerde dividend in de jaren 2009 tot en met 2016. De man heeft niet (voldoende) gemotiveerd betwist dat partijen - als enige aandeelhouders - de in dit overzicht vermelde bedragen aan hen hebben uitgekeerd. Deze uitkeringen hebben het uitgavenpatroon van partijen tijdens het huwelijk en de mate van welstand waarin partijen leefden, bepaald. Het hof acht het redelijk het onder 5.7 berekende inkomen van partijen te verhogen met het gemiddelde van het aan partijen samen uitgekeerde dividend over de jaren 2014 tot en met 2016 (50.000,-, € 45.000,- en € 30.000,-, in totaal € 125.000,-: 3 = € 41.666,- per jaar, dat is € 20.833,- belastbaar inkomen uit aanmerkelijk belang per persoon). Grief 2 in het principaal hoger beroep, zoals aangevuld door de vrouw, slaagt gedeeltelijk.

5.13

Op grond van de aan deze beschikking gehechte berekeningen bedraagt het netto besteedbaar inkomen van de man in 2016 € 5.135,- per maand en van de vrouw € 5.299,- per maand. Het netto gezinsinkomen van partijen bedraagt € 10.434,- per maand. De behoefte bedraagt 60% van dit bedrag, € 6.260,- per maand. Met toepassing van de wettelijke indexering bedraagt de behoefte in 2018 € 6.487,- netto per maand.

Het hof heeft, anders dan de rechtbank, in de berekeningen de tarieven van de tweede helft 2016 gehanteerd.

Behoeftigheid

5.14

Partijen verschillen ook in hoger beroep van mening over de vraag of de vrouw geheel dan wel gedeeltelijk in haar huwelijksgerelateerde behoefte kan voorzien. De vrouw stelt dat zij in het geheel niet in die behoefte kan voorzien. De man betwist dit en voert aan dat de vrouw in staat moet worden geacht volledig in haar huwelijksgerelateerde behoefte te voorzien door te gaan werken en door in te teren op haar vermogen.

5.15

De rechtbank heeft in de bestreden beschikking geoordeeld dat de vrouw, gelet op haar gezondheidssituatie, leeftijd en zeer beperkt arbeidsverleden, niet in staat is om volledig haar huwelijksgerelateerde behoefte te voorzien. Aangezien de rechtbank van oordeel was dat de draagkracht van de man de beperkende factor was, heeft de rechtbank de aanvullende behoefte van de vrouw niet exact berekend.

5.16

Van behoeftigheid is sprake als de vrouw niet voldoende inkomsten heeft, noch deze in redelijkheid kan verwerven, om volledig in haar eigen behoefte te kunnen voorzien.

5.17

Vast staat dat de vrouw ten tijde van de ontbinding van het huwelijk 53 jaar was. De vrouw heeft in 1988 een auto-ongeluk gehad. Volgens de vrouw was en is zij als gevolg van dit ongeluk niet in staat op regelmatige en structurele wijze werkzaamheden te verrichten. De man betwist dit. Volgens de man heeft de vrouw na het auto-ongeluk fulltime een filiaal van een winkel van een van haar broers gerund en heeft zij fulltime/parttime in twee kledingwinkels gewerkt. De vrouw heeft dit niet voldoende gemotiveerd betwist. De verklaring van de zuster van de vrouw van 4 november 2019 (productie N bij het journaalbericht van 26 november 2019 van mr. Gademan) dat de gezondheidstoestand van de vrouw haar belemmert om enige vorm van werkzaamheden te verrichten is onvoldoende. Gesteld noch gebleken is dat de zuster van de vrouw een medische achtergrond heeft. Uit de verklaring van de huisarts van de vrouw van 19 mei 2020 (productie II bij het journaalbericht van mr. Gademan van 26 mei 2020) en de aanmelding van de vrouw bij het maatschappelijk werk in [plaats1] waar zij op 2 juni 2020 een intake zou hebben (productie JJ bij dit journaalbericht) leidt het hof af dat de vrouw op dat moment nog niet voldoende stabiel kon functioneren. De vrouw heeft niet een verklaring van bijvoorbeeld een arbeidsdeskundige overgelegd dat de vrouw om medische redenen niet in staat was en thans is om te werken. Ook heeft de vrouw, hoewel dit wel op haar weg had gelegen, geen inzicht gegeven welke inspanningen zij heeft verricht om een betaalde baan te vinden, waarmee zij in ieder geval gedeeltelijk in haar levensonderhoud zou kunnen voorzien. Het hof is dan ook van oordeel dat de vrouw in redelijkheid met ingang van 1 juni 2022 in staat moet worden geacht inkomsten tot een bedrag van € 500,- netto per maand te verwerven om gedeeltelijk in haar levensonderhoud te voorzien. In zoverre slaagt grief 2 in het incidenteel hoger beroep gedeeltelijk.

5.18

De vraag of van degene die vaststelling van partneralimentatie verzoekt, kan worden verlangd om in te teren op zijn vermogen, hangt af van de omstandigheden van het geval (Hoge Raad 12 december 2008, ECLI:NL:2008:BF7412). De man voert aan dat de vrouw over een flink vermogen beschikt en dat zij op dat vermogen moet interen om in haar behoefte te kunnen voorzien. De vrouw betwist dit.

5.19

Vast staat dat beide partijen een zelfde bedrag hebben ontvangen uit de verkoop van de voormalige echtelijke woning, uit de verkoop van de vakantiewoning in Oostenrijk en uit de verkoop van het bedrijfspand aan de [adres] in [plaats2] . Verder hebben partijen de helft van het saldo van de beleggingsrekening van partijen ontvangen. Gelet op deze omstandigheden is het hof, met de vrouw, van oordeel dat het niet redelijk is om van de vrouw te verlangen dat zij inteert op dit vermogen en van de man niet. Het hof zal dan ook bij beide partijen geen rekening houden met de door hen ontvangen bedragen uit deze vermogensbestanddelen.

5.20

Het hof zal een beslissing met betrekking tot de vraag of rekening moet worden gehouden met het bedrag dat de man aan de vrouw heeft betaald in verband met de overdracht van de aandelen van de vrouw aan de man (zie hiervoor 3.5) aanhouden. Deze beslissing hangt samen met de beoordeling van de vraag met welk inkomen bij de bepaling van de draagkracht van de man rekening moet worden gehouden.

draagkracht van de man

5.21

Partijen zijn het erover eens dat voor de bepaling van de draagkracht van de man moet worden uitgegaan van een “vast” jaarloon van € 82.500,- bruto. Dit blijkt uit de door de man overgelegde draagkrachtberekening (productie 16 bij het journaalbericht van de advocaat van de man van 28 november 2019), uit de door de vrouw overgelegde draagkrachtberekening (productie FF bij het journaalbericht van de advocaat van de vrouw van 29 november 2019) en uit de spreekaantekeningen van de vrouw tijdens de mondelinge behandeling bij het hof. Het hof houdt geen rekening met een bedrag van € 200,- per maand aan onkosten aangezien onvoldoende gebleken is dat sprake is van verkapt loon.

5.22

Het belangrijkste geschilpunt tussen partijen betreft de vraag of het inkomen van de man moet worden verhoogd met een winstuitkering dan wel met een dividenduitkering. De vrouw beantwoordt deze vraag bevestigend, de man ontkennend.

5.23

De rechtbank heeft in de bestreden beschikking overwogen niet te kunnen beoordelen of de man in staat is extra geld uit de onderneming te onttrekken zonder dat de liquiditeit van de onderneming in gevaar komt. Voorts is niet inzichtelijk geworden in welke mate bij de verkoop van de aandelen van de vrouw aan de man al rekening is gehouden met de winsten. Hierdoor kan de rechtbank niet bepalen in hoeverre sprake zal zijn van een dubbeltelling als de vrouw ook alimentatie zou krijgen uit de winsten. De rechtbank is daarom uitgegaan van enkel het salaris dat de man zichzelf uitkeert.

5.24

De vrouw voert aan dat het door de man aan haar uitgekeerde bedrag voor de waarde van de aandelen los staat van de eventuele verhoging van het inkomen van de man met eventuele winstuitkeringen of dividenduitkeringen. Volgens de vrouw is er slechts ten dele over de toekomstige winsten in de onderneming met haar afgerekend. Om die reden heeft zij in haar onder 5.21 vermelde draagkrachtberekening een bedrag van € 50.000,- als (belastbare) dividenduitkering opgenomen.

5.25

Volgens de man zijn alle (toekomstige) winstuitkeringen dan wel dividenduitkeringen bij de bepaling van de waarde van de aandelen en in het door de man aan de vrouw betaalde bedrag bij de overdracht van de aandelen van de vrouw aan de man verdisconteerd. Wanneer bij de bepaling van de draagkracht van de man het inkomen van de man met deze bedragen zou worden verhoogd, is volgens de man sprake van dubbeltelling. De man meent dan ook dat een verhoging van zijn inkomen met een dividenduitkering niet aan de orde is.

5.26

Beide partijen hebben ter onderbouwing van hun stellingen ieder een eigen deskundige ingeschakeld, de vrouw de registeraccountant [naam4] (hierna: [naam4] ) en de senior belastingadviseur [naam5] (hierna: [naam5] ), de man [naam6] (hierna: [naam6] ) RV RAB (hof: Register Valuator Register Adviseur Bedrijfsopvolging). De deskundigen hebben in verschillende brieven en e-mails hun standpunt naar voren gebracht.

5.27

Tussen partijen is niet in geschil dat de bepaling van de waarde van de aandelen heeft plaatsgevonden op grond van de Discounted Cash Flow Methode (DCFM) waarbij drie verschillende percentages van disconteringsvoeten/rendementseisen in aanmerking zijn genomen (17, 20 en 23).

5.28

[naam4] heeft in opdracht van de vrouw op 14 april 2016 de indicatieve waarde berekend van [naam2] B.V. met als datum voor de waardebepaling 1 januari 2016 (productie 5 verweerschrift in eerste aanleg van de man).

Hierbij is een samenvatting gemaakt van de geconsolideerde resultatenrekeningen 2010-2015 van [naam2] B.V. (bijlage 2 bij het rapport).Vervolgens is op grond van deze cijfers een prognose opgesteld voor de jaren 2016 tot en met 2021 (bijlagen 3,5 en 7), waarbij is uitgegaan van de geconsolideerde resultatenrekening over 2015. Hierbij zijn onder andere de salariskosten gecorrigeerd met een bedrag van€ 62.873,- dat betrekking had op het salaris van de vrouw. Dit heeft geresulteerd in de volgende waarderingen:rendementseis 17 € 546.922,-;rendementseis 20 € 451.151,-;rendementseis 23 € 383.751,-.[naam4] heeft hierna de indicatieve waarde van [naam2] B.V. inclusief deelnemingen per 1 januari 2016 vastgesteld op € 450.000,- en heeft hierbij kennelijk aansluiting gezocht bij rendementseis 20.

5.29

[naam4] heeft op 24 oktober 2016 zijn rapport van 14 april 2016 aangepast in verband met hogere personeelskosten, hetgeen heeft geleid tot de volgende waardering per 1 januari 2016 (e-mail [naam4] aan [naam5] , productie 6b bij verweerschrift eerste aanleg van de man) :rendementseis 17 € 324.699,-;rendementseis 20 € 267.243;rendementseis 23 € 226.888,-.

5.30

Ook op 24 november 2016 heeft [naam4] zijn rapport van 14 april 2016 aangepast, dit keer in verband met lagere personeelskosten, hetgeen heeft geleid tot de volgende waarderingen per 1 januari 2016 (e-mail [naam4] aan [naam5] , productie 6c verweerschrift in eerste aanleg van de man):rendementseis 17 € 469.144,-;rendementseis 20 € 386.783,-;rendementseis 23 € 328.849.,-.

5.31

Op 1/12 juni 2018 heeft [naam4] in opdracht van de vrouw de indicatieve waarde berekend van [naam2] B.V. met een andere datum voor de waardebepaling, te weten 31 december 2016 (productie 1 verweerschrift tevens incidenteel hoger beroep van de man, zonder bijlagen en productie AA bij het journaalbericht van mr. Gademan van29 november 2019, met bijlagen).

Hierbij is een samenvatting gemaakt van de geconsolideerde resultatenrekeningen 2010-2016 van [naam2] B.V. (bijlage 1 bij het rapport).Vervolgens is op grond van deze cijfers een prognose opgesteld voor de jaren 2017 tot en met 2022 (bijlage 2,4 en 6), waarbij is uitgegaan van de geconsolideerde resultatenrekening over 2016. Hierbij heeft onder andere een correctie van de salariskosten plaatsgevonden, te weten een verhoging van het salaris van de man met € 20.000,- naar een bedrag van€ 82.500,-. Dit heeft geresulteerd in de volgende waarderingen:rendementseis 17 € 501.846,-;rendementseis 20 € 413.693,-;rendementseis 23 € 351.580,-.[naam4] heeft hierna de indicatieve waarde van [naam2] B.V. per 31 december 2016 vastgesteld op € 415.000,- en heeft hierbij kennelijk aansluiting gezocht bij rendementseis 20.

5.32

Ten slotte heeft [naam4] op 16 maart 2020 een nader rapport opgesteld (productie GG bij het journaalbericht van 16 maart 2020 van mr. Gademan) met als datum voor de waardebepaling 31 december 2016. Hierbij is een samenvatting gemaakt van de geconsolideerde resultatenrekeningen 2010-2018 van [naam2] B.V. (bijlage 1 bij het rapport).Vervolgens is op grond van deze cijfers een prognose opgesteld voor de jaren 2017 tot en met 2022 (bijlage 2, 4 en 6), waarbij de cijfers voor de jaren 2017 en 2018 zijn vervangen door de in die jaren gerealiseerde resultaten volgens de jaarrekeningen.

Dit heeft geresulteerd in de volgende waarderingen:rendementseis 17 € 1.033.419,-;rendementseis 20 € 821.336,-;rendementseis 23 € 675.645,-.[naam4] heeft hierna de indicatieve waarde van [naam2] B.V. per 31 december 2016 vastgesteld op € 855.000,-,- en heeft hierbij kennelijk aansluiting gezocht bij rendementseis 20.Hij merkt hierbij op dat de waardering sterk wordt gekleurd door de exceptionele resultaten over 2018.Het hof overweegt dat dit rapport is opgesteld na de levering van de aandelen door de vrouw aan de man op 31 juli 2018.

5.33

[naam6] verschilt niet van mening met [naam4] over de cijfermatige uitkomsten van de waarderingen van [naam4] in zijn rapport van 14 april 2016 (met de aanpassingen op24 oktober 2016 en 24 november 2016) en in zijn rapport van 1 juni/12 juni 2018, zo blijkt uit de brief van [naam6] van 28 november 2019 aan de advocaat van de man (productie 15 bij het journaalbericht van mr. Roobeek van 28 november 2019). Van belang is nog dat [naam6] , naar aanleiding van de bijlagen bij het onder 5.31 vermelde rapport van [naam4] van 12 juni 2018, in zijn brief van 29 november 2019 (productie 22 bij het journaalbericht van mr. Roobeek van 29 november 2019) erkent dat [naam4] in zijn rapport is uitgegaan van de peildatum 31 december 2016 voor de waardering van de aandelen.

5.34

[naam6] bestrijdt evenmin de cijfermatige update van het rapport van [naam4] van 16 maart 2020, zo blijkt uit de brief van 30 maart 2020 van [naam6] aan de advocaat van de man (productie 33 bij het journaalbericht van mr. Roobeek van 18 mei 2020). Volgens [naam6] gaat [naam4] er echter in zijn update(s) aan voorbij dat inherent aan een waardering die wordt uitgevoerd op basis van te verwachten cashflows de werkelijke resultaten afwijken van de prognose. Ook schrijft [naam6] dat [naam4] met de update(s) niet de onderliggende vraag beantwoordt, te weten of de vrouw bij de verdeling en levering van haar aandelen aan de man en de betaling door de man van de waarde van deze aandelen op de wijze zoals omschreven onder 3.5, ook een vergoeding heeft gekregen voor de toekomstige winsten. In zijn brief van 28 november 2019 schrijft [naam6] min of meer hetzelfde en concludeert hij dat de vrouw met de verkoop van de aandelen een vergoeding heeft gekregen voor alle toekomstige te verwachten dividenden. Voor zover het de periode na de jaren, die in de prognose zijn opgenomen, betreft, is hiervoor een restwaarde berekening gemaakt, waarvan de uitkomst ook in de prognose is opgenomen.

5.35

Het hof acht het van belang dat er duidelijkheid komt over de vraag of - kort gezegd - sprake is van gehele dan wel gedeeltelijke dubbeltelling zoals hiervoor onder 5.24 en 5.25 omschreven. De standpunten van partijen daarover liggen ver uiteen en het hof acht zich onvoldoende geïnformeerd om een beslissing te kunnen nemen. Het hof ziet dan ook aanleiding een deskundige te benoemen.

5.36

De deskundige zal worden verzocht de volgende vragen te beantwoorden:a. heeft de vrouw, in het licht van de waarderingen in de rapporten van [naam4] en [naam5] van 14 april 2016, 24 oktober 2016, 24 november 2016 en 1/12 juni 2018 en de reacties hierop van [naam6] zoals hiervoor omschreven, bij de bepaling van de waarde van de aandelen en in het door de man aan de vrouw betaalde bedrag van € 161.777,50 bij de levering van de (50%) aandelen van de vrouw aan de man op 31 juli 2018 een volledige dan wel gedeeltelijke vergoeding gekregen voor de toekomstige winstuitkeringen dan wel dividenduitkeringen van [naam2] B.V. en om welke bedragen gaat het hierbij?b. op welke periode/jaren zien de toekomstige winstuitkeringen dan wel dividenduitkeringen bij vraag a?c. in hoeverre is de inhoud van het nader rapport van [naam4] van 16 maart 2020, zoals onder 5.32 omschreven, dat is opgesteld na de overdracht van de aandelen door de vrouw aan de man op 31 juli 2018, voor de beantwoording van de onder a vermelde vraag van belang?d. als het door de man betaalde bedrag geen volledige vergoeding voor toekomstige winstuitkeringen dan wel dividenduitkeringen betreft, kan de man een hoger inkomen (dan€ 82.500,- per jaar) of een dividend uit [naam2] B.V. verwerven en zo ja, tot welk(e) bedrag(en) en over welke jaren in de periode vanaf 9 oktober 2018, zonder dat de continuïteit van de onderneming(en) in gevaar komt.

5.37

De deskundige dient bij de beoordeling van de onder 5.36 onder a omschreven vraag rekening te houden met de volgende uitgangspunten:- de bepaling van de waarde van de aandelen heeft plaatsgevonden op grond van de Discounted Cash Flow Methode (DCFM) waarbij drie verschillende rendementseisen in aanmerking zijn genomen (17, 20 en 23);- als datum van de waardebepaling geldt 31 december 2016;- de vrouw heeft bij notariële akte van 31 juli 2018, naar aanleiding van een op 18 juli 2018 overeengekomen minnelijke regeling, haar aandelen (50%) in [naam2] B.V. aan de man geleverd. Partijen hebben de waarde van deze (50%) aandelen gesteld op een bedrag van € 161.777,50, door de man aan de vrouw te betalen door middel van een bedrag ineens van € 94.671,34 op de datum van overdracht, gevolgd door 24 maandelijkse termijnen van€ 2.796,09 waarvan de eerste termijn is verschuldigd per 1 september 2018.

5.38

Vast staat dat een deskundigenonderzoek niet goedkoop is en veel tijd kost en dat partijen nog geruime tijd moeten wachten op een verdere beslissing van het hof. De uitkomst van deze beslissing is onzeker.

5.39

Gelet op het voorgaande geeft het hof partijen in overweging samen met hun advocaten en met de door hen ingeschakelde deskundigen te overleggen of zij tot een regeling met betrekking tot de door de man aan de vrouw te betalen partneralimentatie kunnen komen. Het hof zal partijen hiervoor de gelegenheid geven tot 20 april 2021. Partijen dienen uiterlijk 20 april 2021 de griffie van het hof met een brief, met afschrift aan de wederpartij, te berichten of zij overeenstemming hebben bereikt of dat zij willen dat het hof een deskundige benoemt. In het laatste geval kunnen partijen eensluidend een voorstel voor de benoeming van een deskundige doen. Ook kunnen zij zich uitlaten over de aan de deskundige voor te leggen vragen, zoals onder 5.36 omschreven.

5.40

Om partijen nog wat meer houvast te geven bij hun gezamenlijke gesprekken, zal het hof beslissen met betrekking tot het volgende geschilpunt.

5.41

Het hof zal op het jaarloon van € 82.500,- de fiscale bijtelling voor het privégebruik van de zakelijke auto tot een bedrag van € 17.892,- per jaar (€ 1.491,12 per maand) in mindering brengen. De man heeft aangevoerd dat hij de auto sinds 26 januari 2017 in zijn bezit heeft gekregen. Op dat moment had hij geen verplichting om partneralimentatie te betalen. De vrouw heeft tijdens de echtscheidingsprocedure haar zelfstandig verzoek tot vaststelling van partneralimentatie ingetrokken. Zij heeft vervolgens op 9 oktober 2018 een verzoek tot vaststelling van partneralimentatie ingediend. De hoogte van deze bijtelling blijkt ook uit de salarisstrook van de man over december 2019 (productie 23 bij het journaalbericht van mr. Roobeek van 12 maart 2020). Verder blijkt uit productie 19 bij het journaalbericht van mr. Roobeek van 28 november 2019 dat er in 2011, tijdens het huwelijk van partijen, een hogere fiscale bijtelling gold (€ 18.809,- per jaar, € 1.567,44 per maand). De hoogte van deze bijtelling is verder nagenoeg gelijk aan de fiscale bijtelling in 2016 (€ 16.309,- per jaar). Anders dan de rechtbank (zie rechtsoverweging 4.11 van de bestreden beschikking) is dan ook niet komen vast te staan dat de man in 2017 een aanzienlijk duurdere auto heeft gekocht en evenmin dat hij in het kader van een alimentatieverplichting (die toen niet bestond) af had moeten zien van het kopen van deze auto.

5.42

In afwachting van de uitlating door partijen, zoals hiervoor onder 5.39 omschreven, zal iedere verdere beslissing worden aangehouden.

6. De beslissing

Het hof, beschikkende hoger beroep:

stelt partijen in de gelegenheid zich uiterlijk 20 april 2021 met een brief aan de griffie van het hof en met afschrift aan de wederpartij uit te laten zoals omschreven in rechtsoverweging 5.39;

houdt iedere verdere beslissing aan.

Deze beschikking is gegeven door mrs. E.B. Knottnerus, R. Feunekes en I.G.T.M. Weijers-van der Marck, bijgestaan door G.E.M. Bours als griffier, en is op 4 maart 2021 uitgesproken in het openbaar in tegenwoordigheid van de griffier.