Gerechtshof Arnhem-Leeuwarden 4 maart 2021, ECLI:NL:GHARL:2021:2108.

HR, 12-09-2025, nr. 24/03109

Uitspraak 12‑09‑2025

Inhoudsindicatie

Personen- en familierecht. Alimentatie. Draagkrachtberekening. In redelijkheid door directeur-grootaandeelhouder te verwerven inkomsten in vorm van salaris en dividend. Moet daarbij worden uitgegaan van hetzelfde inkomen als is gehanteerd bij waardering van aandelen die ten grondslag lag aan afwikkeling huwelijksgoederengemeenschap?

Partij(en)

HOGE RAAD DER NEDERLANDEN

CIVIELE KAMER

Nummer 24/03109

Datum 12 september 2025

BESCHIKKING

In de zaak van

[de man] ,

wonende te [plaats] ,

VERZOEKER tot cassatie, verweerder in het voorwaardelijke incidentele cassatieberoep,

hierna: de man,

advocaat: C.G.A. van Stratum,

tegen

[de vrouw] ,

wonende te [plaats] ,

VERWEERSTER in cassatie, verzoekster in het voorwaardelijke incidentele cassatieberoep,

hierna: de vrouw,

advocaat: N.C. van Steijn.

1. Procesverloop

Voor het verloop van het geding in feitelijke instanties verwijst de Hoge Raad naar:

a. de beschikking in de zaak C/16/468875 / FA RK 18-5859 van de rechtbank Midden-Nederland van 15 maart 2019;

b. de beschikkingen in de zaak 200.260.951 van het gerechtshof Arnhem-Leeuwarden van 4 maart 2021, 31 augustus 2021, 7 december 2021, 11 oktober 2022, 28 november 2022 en 23 mei 2024.

De man heeft tegen de beschikking van het hof van 23 mei 2024 beroep in cassatie ingesteld.

De vrouw heeft voorwaardelijk incidenteel cassatieberoep ingesteld.

Partijen hebben over en weer geconcludeerd tot verwerping van het beroep.

De conclusie van de Advocaat-Generaal F. Ibili strekt tot verwerping.

De advocaat van de man heeft schriftelijk op die conclusie gereageerd.

2. Uitgangspunten en feiten

2.1

In cassatie kan van het volgende worden uitgegaan.

(i) Partijen zijn in 1993 met elkaar gehuwd en in 2018 gescheiden. Partijen hebben geen kinderen.

(ii) De man exploiteerde ten tijde van de echtscheiding een onderneming in de vorm van een werkmaatschappij waarvan alle aandelen werden gehouden door een holding (hierna: Beheer). De aandelen in Beheer maakten deel uit van de huwelijksgoederengemeenschap.

(iii) In de echtscheidingsbeschikking zijn de aandelen in Beheer aan de man toegedeeld tegen vergoeding van de helft van de waarde daarvan aan de vrouw.

(iv) Op 31 juli 2018 zijn de aandelen van de vrouw in Beheer aan de man geleverd, tegen betaling door de man van € 161.777,50, deels in termijnen.

2.2

De vrouw verzoekt in deze procedure te bepalen dat de man met ingang van 9 oktober 2018 € 10.999,71 bruto per maand aan de vrouw dient te betalen als bijdrage in de kosten van haar levensonderhoud.

2.3

De rechtbank heeft de door de man aan de vrouw te betalen alimentatie vastgesteld op € 1.033,-- bruto per maand met ingang van 9 oktober 2018.

2.4

In hoger beroep heeft het hof een deskundige opdracht gegeven te rapporteren over de vraag of bij het bepalen van de draagkracht van de man rekening moet worden gehouden met het bedrag dat hij aan de vrouw heeft betaald voor haar aandelen in Beheer (zie hiervoor in 2.1 onder (iv)). Daartoe heeft het hof in zijn tussenbeschikking van 4 maart 2021onder meer overwogen:

“5.21 Partijen zijn het erover eens dat voor de bepaling van de draagkracht van de man moet worden uitgegaan van een ‘vast’ jaarloon van € 82.500,- bruto. (…)

5.22

Het belangrijkste geschilpunt tussen partijen betreft de vraag of het inkomen van de man moet worden verhoogd met een winstuitkering dan wel met een dividenduitkering. De vrouw beantwoordt deze vraag bevestigend, de man ontkennend.

5.23 (…)

De rechtbank is (…) uitgegaan van enkel het salaris dat de man zichzelf uitkeert.

5.24

De vrouw voert aan dat het door de man aan haar uitgekeerde bedrag voor de waarde van de aandelen los staat van de eventuele verhoging van het inkomen van de man met eventuele winstuitkeringen of dividenduitkeringen. Volgens de vrouw is er slechts ten dele over de toekomstige winsten in de onderneming met haar afgerekend. Om die reden heeft zij in haar (…) draagkrachtberekening een bedrag van € 50.000,- als (belastbare) dividenduitkering opgenomen.

5.25

Volgens de man zijn alle (toekomstige) winstuitkeringen dan wel dividenduitkeringen bij de bepaling van de waarde van de aandelen en in het door de man aan de vrouw betaalde bedrag bij de overdracht van de aandelen van de vrouw aan de man verdisconteerd. Wanneer bij de bepaling van de draagkracht van de man het inkomen van de man met deze bedragen zou worden verhoogd, is volgens de man sprake van dubbeltelling. De man meent dan ook dat een verhoging van zijn inkomen met een dividenduitkering niet aan de orde is.

(…)

5.35

Het hof acht het van belang dat er duidelijkheid komt over de vraag of – kort gezegd – sprake is van gehele dan wel gedeeltelijke dubbeltelling zoals hiervoor onder 5.24 en 5.25 omschreven. De standpunten van partijen daarover liggen ver uiteen en het hof acht zich onvoldoende geïnformeerd om een beslissing te kunnen nemen. Het hof ziet dan ook aanleiding een deskundige te benoemen.”

2.5

Bij eindbeschikkingheeft het hof de beschikking van de rechtbank vernietigd en beslist, samengevat weergegeven, dat de man aan de vrouw als bijdrage in de kosten van haar levensonderhoud zal betalen € 3.676,-- per maand met ingang van 9 oktober 2018, oplopend tot € 4.132,-- per maand met ingang van 1 januari 2024.

Daartoe heeft het hof onder meer overwogen:

“2.4 (…) Samengevat antwoordt de deskundige op die vragen dat:

a. de vrouw een volledige vergoeding heeft ontvangen voor toekomstige winst- dan wel dividenduitkeringen;

b. de contante waarde van de toekomstige winstuitkeringen gebaseerd is op de peildatum 31 december 2016 en neerkomt op een optelsom van de contante waarde van steeds verder in de toekomst gelegen winst;

c. ook sprake is van de vereiste samenhang tussen draagkracht en aandelenwaarde, en

d. als uitgegaan zou worden van een hoger inkomen (het hof: bij de man) sprake zou zijn van een dubbeltelling.

(…).

2.5

Het hof heeft in de tussenbeschikking van 4 maart 2021 de behoefte van de vrouw voor 2018 vastgesteld op € 6.487 netto per maand. (…)

De vrouw heeft, verdeeld over een periode van 24 maanden, in totaal € 161.777,50 ontvangen voor haar aandelen in (…) Beheer B.V. (…)

Anders dan de man betoogt hoeft de vrouw niet op dit bedrag in te teren om in haar resterende behoefte te voorzien. Omdat de verdiencapaciteit van de vrouw beperkt is zal zij dat vermogen na afloop van de wettelijke alimentatietermijn nodig hebben om in haar behoefte te voorzien. Wel wordt de vrouw geacht op dat vermogen een redelijk rendement te verwerven, dat in mindering strekt op haar behoefte. Dat rendement schat het hof op (…) € 313 per maand. Het hof vermindert de netto behoefte van de vrouw met dat bedrag.

(…)

2.9 (…)

Door de aandelen van de vrouw over te nemen heeft de man de daarbij behorende verdiensten en verdiencapaciteit verworven tegen betaling van een afkoopsom. Daarmee beschikt de man over de volledige zeggenschap in Beheer B.V. en de onderliggende vennootschappen en ondernemingen en kan hij – binnen de wettelijke grenzen – beschikken over de volledige winst. Voor de omvang van die verdiensten en toekomstige verdiencapaciteit speelt geen rol aan wie die overgenomen aandelen eerst toebehoorden. Dat betekent dat voor de bepaling van de draagkracht voor alimentatie van de man zijn volledige inkomsten van belang zijn en dat niet – zoals de man betoogt – de inkomsten die kunnen worden toegerekend aan het aandelenpakket dat voorheen aan de vrouw toebehoorde, buiten beschouwing moeten blijven. Wel strekken op dit inkomen in mindering de kosten (rente en aflossing) die de man heeft gemaakt en moet maken om de afkoopsom te kunnen financieren, maar nu de man in zijn laatste draagkrachtberekening (…) geen lasten daarvoor opneemt zal het hof daarmee ook geen rekening houden in de berekening van de draagkracht van de man.

Aldus bestaat er naar het oordeel van hof voldoende samenhang tussen de betaalde afkoopsom en de draagkracht van de man en is er geen sprake van een dubbeltelling. Integendeel: (het rendement op) de afkoopsom verlaagt (…) de resterende behoefte van de vrouw, zodat de afkoopsom ‘aan beide zijden’ wordt betrokken. Dat tussen partijen óók sprake is geweest van een afwikkeling van hun huwelijksgoederengemeenschap, waarvan de aandelen deel uitmaakten, is derhalve niet van belang.

2.10

Het hof constateert dat uit de overgelegde jaarstukken van [Beheer] het volgende blijkt.

Het hof leidt uit deze cijfers niet af dat de man niet in staat is om zich jaarlijks een dividend van de omvang als door de vrouw betoogd te laten uitkeren. Nu de partneralimentatie moet worden berekend vanaf 2018, acht het hof het redelijk om bij de berekening van de draagkracht van de man rekening te houden met een inkomen uit dividend (box 2) van € 50.000 per jaar. De ‘meerwinst’ en verhuurinkomsten zijn daarin dan dus verdisconteerd. Uit de door de man overgelegde jaarstukken (…) blijkt ook niet dat in de betreffende jaren is toegevoegd aan de wettelijke reserves, zodat het hof er van uitgaat dat er geen wettelijke beletselen zijn of waren om dergelijke uitkeringen te doen. (…)”

3. Beoordeling van het middel in het principale beroep

3.1

De onderdelen van het middel bestrijden vanuit verschillende gezichtspunten de wijze waarop het hof rekening heeft gehouden met de levering in 2018 van de aandelen van de vrouw in Beheer aan de man tegen betaling door de man aan de vrouw van € 161.777,50.

Onderdeel 1 klaagt onder meer dat het hof de wettelijke maatstaven voor de berekening van partneralimentatie heeft miskend. Het hof had moeten onderzoeken of een dubbeltelling optreedt indien bij het bepalen van de draagkracht van de man ook rekening wordt gehouden met de winstcapaciteit die verbonden is aan de aandelen die de man van de vrouw heeft overgenomen, althans daarbij een hoger inkomen in aanmerking wordt genomen dan de ondernemingsbeloning die ten grondslag ligt aan de waardering van de aandelen. Voorts is de uitleg die het hof aan het begrip dubbeltelling geeft onbegrijpelijk in het licht van wat partijen daaronder verstaan, aldus het onderdeel.

Onderdeel 3 verwijt het hof onder meer dat zijn overweging in rov. 2.9 van de eindbeschikking dat bij het bepalen van de draagkracht van de man niet relevant is dat tussen partijen ook sprake is geweest van een afwikkeling van de huwelijksgoederengemeenschap waarvan de aandelen deel uitmaakten, onbegrijpelijk is in het licht van het partijdebat.

Onderdeel 4 ziet een tegenstrijdigheid tussen het oordeel van het hof in rov. 2.9 dat bij het bepalen van de draagkracht van de man niet relevant is dat tussen partijen ook sprake is geweest van een afwikkeling van de huwelijksgoederengemeenschap waarvan de aandelen deel uitmaakten en rov. 5.35 van de tussenbeschikking van 4 maart 2021, waarin het hof het van belang acht dat er duidelijkheid komt of sprake is van een gehele of gedeeltelijke dubbeltelling.

Met onderdeel 5 voert de man onder meer aan dat de draagkracht niet mag worden bepaald aan de hand van een hogere ondernemersbeloning dan ten grondslag lag aan de waardering van de aandelen in het kader van de afwikkeling van de huwelijksgoederengemeenschap.

3.2.1

Bij het bepalen van de draagkracht van de alimentatieplichtige dient niet alleen acht te worden geslagen op de inkomsten die de alimentatieplichtige zich feitelijk verwerft, maar ook op de inkomsten die hij zich in redelijkheid kan verwerven. Als een directeur-grootaandeelhouder de alimentatieplichtige is, gaat het bij de in aanmerking te nemen inkomsten niet alleen om zijn uit de vennootschap genoten salaris, maar kan ook de in de vennootschap behaalde winst een rol spelen bij de draagkrachtberekening.

3.2.2

Voor zover het middel klaagt dat zich een – niet toelaatbare – dubbeltelling voordoet als de toekomstige winsten van de onderneming zowel worden afgerekend in het kader van de waardering en verdeling van de aandelen als worden gebruikt bij de vaststelling van de partneralimentatie, faalt het.

De man heeft, door toedeling van alle aandelen aan hem, de aan die aandelen toe te rekenen toekomstige winstcapaciteit verworven. De omstandigheid dat het door de man aan de vrouw betaalde bedrag in het kader van de toedeling is bepaald aan de hand van de contante waarde van de toekomstige kasstromen die aan de helft van de aandelen kan worden toegerekend, is geen reden om bij de vaststelling van de draagkracht van de man de winstcapaciteit die aan de helft van de aandelen kan worden toegerekend buiten beschouwing te laten.

Het oordeel van het hof in rov. 2.9 dat voor de bepaling van de draagkracht van de man zijn volledige inkomsten van belang zijn en dat de inkomsten die kunnen worden toegerekend aan het aandelenpakket dat voorheen aan de vrouw toebehoorde, niet buiten beschouwing moeten blijven, geeft dan ook geen blijk van een onjuiste rechtsopvatting.

3.2.3

Voor zover het middel berust op de opvatting dat na een toedeling en levering van aandelen in het kader van de afwikkeling van de huwelijksgoederengemeenschap tegen een vergoeding op basis van een waardering van de aandelen volgens de discounted cash flow methode, bij een daaropvolgende vaststelling van de draagkracht van de directeur-grootaandeelhouder geen rekening mag worden gehouden met een hogere ondernemersbeloning dan die welke ten grondslag lag aan de waardering, faalt het.

In een geval als het onderhavige geldt geen rechtsregel die inhoudt dat het bedrag van de inkomsten die de alimentatieplichtige zich in redelijkheid uit de onderneming kan verwerven, gelijk moet zijn aan de ondernemersbeloning die bij de waardering van de toegedeelde aandelen is gehanteerd. Ter beantwoording van de vraag wat ‘zich in redelijkheid kan verwerven’ in het concrete geval betekent, kan de rechter wel acht slaan op de omstandigheid dat de uitkomst van de waardering van de aandelen mede is bepaald door de ondernemersbeloning die daarbij is gehanteerd en dat door het hanteren van een ander bedrag voor het vaststellen van de draagkracht van de alimentatieplichtige een onevenwichtigheid kan ontstaan tussen de uitgangspunten die ten grondslag liggen aan de waardering van de aandelen enerzijds en het vaststellen van de draagkracht anderzijds. In hoeverre dit gezichtspunt gewicht in de schaal legt, is in de eerste plaats afhankelijk van hetgeen partijen dienaangaande bij de afwikkeling van de huwelijksgoederengemeenschap voor ogen heeft gestaan. Van belang kan verder onder meer zijn de mate waarin het inkomen dat de alimentatieplichtige zich uit de onderneming kan verwerven, afwijkt van de ondernemersbeloning die is gehanteerd bij de waardering, de gevolgen die hantering van dat inkomen zou hebben gehad indien het zou zijn gehanteerd bij de waardering van de aandelen en het tijdsverloop tussen de waardering en het bepalen van de draagkracht en eventuele wijzigingen in de onderneming die zich gedurende dat tijdsverloop hebben voorgedaan.

3.2.4

Het hof heeft op de volgende manier rekening gehouden met het door de man aan de vrouw betaalde bedrag van € 161.777,50 voor haar aandelen in Beheer.

Aan de zijde van de vrouw heeft het hof overwogen dat van haar, gelet op haar geringe verdiencapaciteit, niet kan worden verlangd in te teren op het door haar ontvangen bedrag, maar dat wel moet worden aangenomen dat dit bedrag een rendement oplevert van naar schatting € 313,-- per maand, dat in mindering strekt op haar behoefte (zie rov. 2.5 van de eindbeschikking).

Aan de zijde van de man heeft het hof, ter bepaling van zijn draagkracht, onderzocht of de man, ter financiering van het door hem aan de vrouw betaalde bedrag voor de aandelen, kosten in de vorm van rente en aflossing heeft gemaakt en moet maken, welke kosten in mindering strekken op zijn inkomen (zie rov. 2.9 van de eindbeschikking). Het hof heeft geconstateerd dat de man in zijn draagkrachtberekening geen lasten daarvoor heeft opgenomen en heeft op die grond daarmee ook geen rekening gehouden bij de berekening van de draagkracht van de man.

Het middel is uitsluitend gericht tegen de daarop volgende beslissing van het hof dat bij de bepaling van de draagkracht van de man rekening wordt gehouden met een belastbare dividenduitkering van € 50.000,-- per jaar, naast het salaris van € 82.500,-- bruto.

3.2.5

Aan het middel kan worden toegegeven dat niet geheel duidelijk is wat het hof bedoelt met zijn overwegingen in rov. 2.9 van de eindbeschikking dat voldoende samenhang bestaat tussen de betaalde afkoopsom en de draagkracht van de man en dat niet van belang is dat tussen partijen óók sprake is geweest van een afwikkeling van hun huwelijksgoederengemeenschap waarvan de aandelen deel uitmaakten. De daarop gerichte klachten kunnen echter niet tot cassatie leiden omdat het oordeel van het hof als volgt moet worden begrepen.

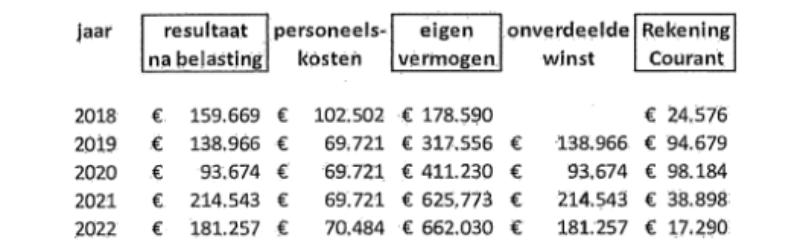

Het hof heeft in rov. 2.10 van de eindbeschikking het resultaat na belastingen van Beheer over de jaren 2018 tot en met 2022 tot uitgangspunt genomen. Uit de door het hof in rov. 2.10 van de eindbeschikking genoemde cijfers blijkt dat het gemiddelde resultaat na belastingen van Beheer over de jaren 2018 tot en met 2022 ruim € 157.000,-- per jaar bedraagt. De door het hof bij de bepaling van de draagkracht van de man in aanmerking genomen dividenduitkering van € 50.000,-- per jaar is minder dan een derde van het gemiddeld gerealiseerde resultaat na belastingen. Voorts heeft het hof daarbij rekening gehouden met de ‘meerwinst’ en de verhuurinkomsten. Kennelijk heeft het hof aldus ook acht geslagen op de omstandigheid dat het gerealiseerde resultaat van de onderneming in de genoemde jaren aanzienlijk beter was dan het geprognotiseerde resultaat dat ten grondslag lag aan de waardering van de aandelen, zoals de vrouw heeft gesteld en blijkt uit een vergelijking tussen de door het hof in rov. 2.10 van de eindbeschikking genoemde cijfers en de in het deskundigenrapport genoemde cijfers die ten grondslag lagen aan de waardering van de aandelen.

Kennelijk en niet onbegrijpelijk heeft het hof geoordeeld dat tegen deze achtergrond het betrekken van een dividenduitkering van € 50.000,-- per jaar bij het bepalen van de draagkracht van de man redelijk is, ook tegen de achtergrond van de waardering van de aandelen in het kader van de toedeling van de aandelen aan de man en dat dus in zoverre niet van belang is dat tussen partijen óók sprake is geweest van een afwikkeling van hun huwelijksgoederengemeenschap.

3.2.6

Uit hetgeen hiervoor in 3.2.2-3.2.5 is overwogen volgt dat de hiervoor in 3.1 weergegeven klachten falen.

3.2.7

De overige klachten van het middel kunnen evenmin tot cassatie leiden. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie art. 81 lid 1 RO).

3.3

Het incidentele cassatieberoep is ingesteld onder de voorwaarde dat een of meer klachten in het principale cassatieberoep slagen. Aan deze voorwaarde is niet voldaan, zodat het incidentele beroep buiten behandeling blijft.

4. Beslissing

De Hoge Raad verwerpt het principale beroep.

Deze beschikking is gegeven door de raadsheren C.E. du Perron, als voorzitter, F.J.P. Lock, S.J. Schaafsma, F.R. Salomons en G.C. Makkink, en in het openbaar uitgesproken door de raadsheer A.E.B. ter Heide op 12 september 2025.

Conclusie 28‑03‑2025

Inhoudsindicatie

Partneralimentatie. Draagkracht directeur-grootaandeelhouder. Leidt rekening houden met dividenduitkering uit vennootschap tot dubbeltelling?

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 24/03109

Zitting 28 maart 2025

CONCLUSIE

F. Ibili

In de zaak

[de man] ,

verzoeker tot cassatie, verweerder in het (voorwaardelijke) incidentele cassatieberoep,

hierna: de man

tegen

[de vrouw] ,

verweerster in cassatie, verzoekster in het (voorwaardelijke) incidentele cassatieberoep,

hierna: de vrouw

1. Inleiding

1.1

In deze alimentatiezaak gaat het om de vraag of bij het bepalen van de draagkracht van de man als directeur-grootaandeelhouder voor een bijdrage in de kosten van levensonderhoud van de vrouw rekening moet worden gehouden met een inkomen uit dividend uit de vennootschap. Achtergrond hiervan is dat bij de huwelijksvermogensrechtelijke afwikkeling van de aandelen in de vennootschap tussen de voormalige echtelieden, in het kader van de waardering van de onderneming rekening is gehouden met de verwachte winst-/dividenduitkeringen uit de vennootschap. Tussen partijen is in geschil in hoeverre sprake is van een dubbeltelling wanneer bij het bepalen van de draagkracht van de man rekening wordt gehouden met dividenduitkeringen uit de vennootschap. De man komt in cassatie tegen het oordeel van het hof dat voor de draagkracht van de man, naast het salaris dat hij zich als directeur-grootaandeelhouder uitkeert, rekening moet worden gehouden met een inkomen uit dividend uit de vennootschap. Het (voorwaardelijke) incidentele cassatieberoep van de vrouw bevat klachten met betrekking tot het oordeel van het hof dat de vrouw een bepaalde vaststelling van de deskundige niet heeft betwist en het oordeel van het hof over de fiscale bijtelling voor het privégebruik van de zakelijke auto door de man.

2. Feiten en procesverloop

2.1

In cassatie kan van het volgende worden uitgegaan.

2.2

Partijen zijn op 8 oktober 1993 met elkaar gehuwd. Op 23 april 2018 is het huwelijk ontbonden door inschrijving van de echtscheidingsbeschikking van 6 april 2018 in de registers van de burgerlijke stand. Partijen hebben geen kinderen.

2.3

De man exploiteerde een onderneming in de vorm van een eenmanszaak, die in 1997 is omgezet in een vennootschap onder firma, waarvan de vrouw medevennoot is geworden. De vennootschap onder firma is in 2001 omgezet in een besloten vennootschap. Vanaf 2004 was er een werkmaatschappij, [A] B.V.,met als bestuurder [Beheer] B.V. die 100% van de aandelen in de werkmaatschappij bezit. De man en de vrouw waren beiden statutair bestuurder van [Beheer] B.V. en hadden tot 31 juli 2018 ieder 50% van de aandelen in deze vennootschap.

2.4

In de echtscheidingsbeschikking van 6 april 2018 heeft de rechtbank Midden-Nederland, locatie Utrecht, het volgende beslist:

- de aandelen op naam van de vrouw in [Beheer] B.V. worden aan de man toegedeeld, waarbij de man de helft van de totale waarde van de holding van € 397.500,- (zijnde een bedrag van € 198.750,-) aan de vrouw dient te vergoeden;

- van het bedrag van € 198.750,- dient een deel ter grootte van € 94.671,25 binnen een maand na inschrijving van de echtscheidingsbeschikking in de registers van de burgerlijke stand door de man aan de vrouw te worden voldaan;

- het restantbedrag van € 104.078,75 dient door de man aan de vrouw te worden voldaan in 24 maandelijkse termijnen van € 4.336,61, de eerste termijn te voldoen uiterlijk twee maanden na inschrijving van de echtscheidingsbeschikking in de registers van de burgerlijke stand.

2.5

Bij notariële akte van 31 juli 2018 heeft de vrouw, naar aanleiding van een op 18 juli 2018 overeengekomen minnelijke regeling, haar aandelen in [Beheer] B.V. aan de man geleverd. Partijen hebben de waarde van deze aandelen gesteld op een bedrag van € 161.777,50, door de man aan de vrouw te betalen door middel van een bedrag ineens van € 94.671,34 op de datum van overdracht, gevolgd door 24 maandelijkse termijnen van € 2.796,09 waarvan de eerste termijn per 1 september 2018 verschuldigd is.

2.6

In de onderhavige procedure, ingeleid bij verzoekschrift ingekomen op 9 oktober 2018 bij de griffie van de rechtbank, heeft de vrouw verzocht te bepalen dat de man met € 10.999,71 bruto per maand dient bij te dragen in de kosten van haar levensonderhoud, met ingang van de datum van indiening van het verzoekschrift. De man heeft verweer gevoerd.

2.7

Bij beschikking van 15 maart 2019 heeft de rechtbank Midden-Nederland, locatie Utrecht, beslist dat de man met ingang van 9 oktober 2018 € 1.033,- bruto per maand aan de vrouw dient te betalen als bijdrage in de kosten van haar levensonderhoud.

2.8

De vrouw heeft in hoger beroep om een hogere bijdrage in de kosten van haar levensonderhoud verzocht dan is toegewezen door de rechtbank. De man heeft verweer gevoerd en op zijn beurt in incidenteel hoger beroep om een lagere bijdrage in de kosten van levensonderhoud van de vrouw verzocht dan is toegewezen door de rechtbank.

2.9

Bij tussenbeschikking van 4 maart 2021 heeft het hof Arnhem-Leeuwarden, locatie Arnhem, beslissingen genomen met betrekking tot de ingangsdatum van de partneralimentatie (rov. 5.2), de huwelijksgerelateerde behoefte van de vrouw (rov. 5.3 e.v.), de aanvullende behoefte van de vrouw (rov. 5.14 e.v.) en de fiscale bijtelling voor het privégebruik van de zakelijke auto van de man (rov. 5.41). De beslissing met betrekking tot de draagkracht van de man is aangehouden, omdat het hof voornemens was een deskundige te benoemen (rov. 5.21 e.v.). Het hof heeft de zaak aangehouden en partijen allereerst in de gelegenheid gesteld om te overleggen of zij tot een onderlinge regeling kunnen komen over de door de man verschuldigde partneralimentatie (rov. 5.39).

2.10

Partijen hebben geen overeenstemming kunnen bereiken over de partneralimentatie.

2.11

Bij tussenbeschikking van 7 december 2021 heeft het hof een deskundige benoemd. De deskundige heeft als opdracht gekregen om het hof te rapporteren over de vraag of bij het bepalen van de draagkracht van de man rekening moet worden gehouden met het bedrag dat hij aan de vrouw heeft betaald in verband met de aandelenoverdracht in het kader van de huwelijksvermogensrechtelijke afwikkeling.De deskundige heeft op 16 augustus 2022 hierover gerapporteerd.

2.12

Bij eindbeschikking van 23 mei 2024 heeft het hof de beschikking van de rechtbank vernietigd en, opnieuw beschikkende, beslist dat de man aan de vrouw als bijdrage in de kosten van haar levensonderhoud zal betalen:

- met ingang van 9 oktober 2018 een bedrag van € 3.676,- per maand;

- met ingang van 1 januari 2019 een bedrag van € 3.750,- per maand;

- met ingang van 1 januari 2020 een bedrag van € 3.843,- per maand;

- met ingang van 1 januari 2021 een bedrag van € 3.693,- per maand;

- met ingang van 1 januari 2022 een bedrag van € 3.763,- per maand;

- met ingang van 1 januari 2023 een bedrag van € 3.891,- per maand en

- met ingang van 1 januari 2024 een bedrag van € 4.132,- per maand.

2.13

De man heeft cassatieberoep ingesteld tegen de eindbeschikking van 23 mei 2024; de vrouw heeft verweer gevoerd. Op haar beurt heeft de vrouw voorwaardelijk incidenteel cassatieberoep ingesteld tegen de tussenbeschikking van 4 maart 2021 en de eindbeschikking van 23 mei 2024; de man heeft verweer gevoerd.

3. Bespreking van het cassatiemiddel in het principale beroep

3.1

Het cassatiemiddel komt met zes onderdelen op tegen het oordeel van het hof in rov. 2.9 en 2.10 van de eindbeschikking met betrekking tot de draagkracht van de man voor een bijdrage in de kosten van levensonderhoud van de vrouw. Alvorens de klachten te bespreken, geef ik weer hoe het hof tot dit oordeel is gekomen.

3.1.1

In de tussenbeschikking van 4 maart 2021 heeft het hof onder andere het volgende overwogen over de draagkracht van de man:

‘5.21 Partijen zijn het erover eens dat voor de bepaling van de draagkracht van de man moet worden uitgegaan van een ‘vast’ jaarloon van € 82.500,- bruto. (…)

5.22

Het belangrijkste geschilpunt tussen partijen betreft de vraag of het inkomen van de man moet worden verhoogd met een winstuitkering dan wel met een dividenduitkering. De vrouw beantwoordt deze vraag bevestigend, de man ontkennend.

5.23

De rechtbank heeft in de bestreden beschikking overwogen niet te kunnen beoordelen of de man in staat is extra geld uit de onderneming te onttrekken zonder dat de liquiditeit van de onderneming in gevaar komt. Voorts is niet inzichtelijk geworden in welke mate bij de verkoop van de aandelen van de vrouw aan de man al rekening is gehouden met de winsten. Hierdoor kan de rechtbank niet bepalen in hoeverre sprake zal zijn van een dubbeltelling als de vrouw ook alimentatie zou krijgen uit de winsten. De rechtbank is daarom uitgegaan van enkel het salaris dat de man zichzelf uitkeert.

5.24

De vrouw voert aan dat het door de man aan haar uitgekeerde bedrag voor de waarde van de aandelen los staat van de eventuele verhoging van het inkomen van de man met eventuele winstuitkeringen of dividenduitkeringen. Volgens de vrouw is er slechts ten dele over de toekomstige winsten in de onderneming met haar afgerekend. Om die reden heeft zij in haar (…) draagkrachtberekening een bedrag van € 50.000,- als (belastbare) dividenduitkering opgenomen.

5.25

Volgens de man zijn alle (toekomstige) winstuitkeringen dan wel dividenduitkeringen bij de bepaling van de waarde van de aandelen en in het door de man aan de vrouw betaalde bedrag bij de overdracht van de aandelen van de vrouw aan de man verdisconteerd. Wanneer bij de bepaling van de draagkracht van de man het inkomen van de man met deze bedragen zou worden verhoogd, is volgens de man sprake van dubbeltelling. De man meent dan ook dat een verhoging van zijn inkomen met een dividenduitkering niet aan de orde is.

5.26

Beide partijen hebben ter onderbouwing van hun stellingen ieder een eigen deskundige ingeschakeld, de vrouw de registeraccountant [deskundige 1] (…) en de senior belastingadviseur [deskundige 2] (…), de man [deskundige 3] (…). De deskundigen hebben in verschillende brieven en e-mails hun standpunt naar voren gebracht.

(…)

5.34 (…)

Ook schrijft [deskundige 3] dat [deskundige 1] met de update(s) niet de onderliggende vraag beantwoordt, te weten of de vrouw bij de verdeling en levering van haar aandelen aan de man en de betaling door de man van de waarde van deze aandelen (…) ook een vergoeding heeft gekregen voor de toekomstige winsten. In zijn brief van 28 november 2019 schrijft [deskundige 3] min of meer hetzelfde en concludeert hij dat de vrouw met de verkoop van de aandelen een vergoeding heeft gekregen voor alle toekomstige te verwachte dividenden. Voor zover het de periode na de jaren, die in de prognose zijn opgenomen, betreft, is hiervoor een restwaarde berekening gemaakt, waarvan de uitkomst ook in de prognose is opgenomen.

5.35

Het hof acht het van belang dat er duidelijkheid komt over de vraag of – kort gezegd – sprake is van gehele dan wel gedeeltelijke dubbeltelling zoals hiervoor onder 5.24 en 5.25 omschreven. De standpunten van partijen daarover liggen ver uiteen en het hof acht zich onvoldoende geïnformeerd om een beslissing te kunnen nemen. Het hof ziet dan ook aanleiding een deskundige te benoemen.’

3.1.2

Bij tussenbeschikking van 7 december 2021 heeft het hof een deskundige benoemd. Het hof heeft de deskundige de volgende vragen voorgelegd:

‘a. heeft de vrouw, in het licht van de waarderingen in de rapporten van [deskundige 1] en [deskundige 2] van 14 april 2016, 24 oktober 2016, 24 november 2016 en 1/12 juni 2018 en de reacties hierop van [deskundige 3] (…), bij de bepaling van de waarde van de aandelen en in het door de man aan de vrouw betaalde bedrag van € 161.777,50 bij de levering van de (50%) aandelen van de vrouw aan de man op 31 juli 2018 een volledige dan wel gedeeltelijke vergoeding gekregen voor de toekomstige winstuitkeringen dan wel dividenduitkeringen van [Beheer] B.V. en om welke bedragen gaat het hierbij?

b. op welke periode/jaren zien de toekomstige winstuitkeringen dan wel dividenduitkeringen bij vraag a?

c. in hoeverre is de inhoud van het nader rapport van [deskundige 1] van 16 maart 2020 (…), dat is opgesteld na de overdracht van de aandelen door de vrouw aan de man op 31 juli 2018, voor de beantwoording van de onder a vermelde vraag van belang?

d. als het door de man betaalde bedrag geen volledige vergoeding voor toekomstige winstuitkeringen dan wel dividenduitkeringen betreft, kan de man een hoger inkomen (dan € 82.500,- per jaar) of een dividend uit [Beheer] B.V. verwerven en zo ja, tot welk(e) bedrag(en) en over welke jaren in de periode vanaf 9 oktober 2018, zonder dat de continuïteit van de onderneming(en) in gevaar komt;

de deskundige dient bij de beoordeling van de onder a. omschreven vraag rekening te houden met de volgende uitgangspunten:

- de bepaling van de waarde van de aandelen heeft plaatsgevonden op grond van de Discounted Cash Flow Methode (DCFM) waarbij drie verschillende rendementseisen in aanmerking zijn genomen (17, 20 en 23);

- als datum van de waardebepaling geldt 31 december 2016;

- de vrouw heeft bij notariële akte van 31 juli 2018, naar aanleiding van een op 18 juli 2018 overeengekomen minnelijke regeling, haar aandelen (50%) in [Beheer] B.V. aan de man geleverd. Partijen hebben de waarde van deze (50%) aandelen gesteld op een bedrag van € 161.777,50, door de man aan de vrouw te betalen door middel van een bedrag ineens van € 94.671,34 op de datum van overdracht, gevolgd door 24 maandelijkse termijnen van € 2.796,09 waarvan de eerste termijn is verschuldigd per 1 september 2018;

(…).’

3.1.3

In de eindbeschikking van 23 mei 2024 heeft het hof de inhoud van het deskundigenrapport van 19 augustus 2022 als volgt samengevat:

‘2.4 (…) Samengevat antwoordt de deskundige op die vragen dat:

a. de vrouw een volledige vergoeding heeft ontvangen voor toekomstige winst- dan wel dividenduitkeringen;

b. de contante waarde van de toekomstige winstuitkeringen gebaseerd is op de peildatum 31 december 2016 en neerkomt op een optelsom van de contante waarde van steeds verder in de toekomst gelegen winst;

c. ook sprake is van de vereiste samenhang tussen draagkracht en aandelenwaarde, en;

d. als uitgegaan zou worden van een hoger inkomen (het hof: bij de man) sprake zou zijn van een dubbeltelling.

(…).’

3.1.4

Verder heeft het hof in de eindbeschikking het volgende overwogen over de draagkracht van de man:

‘2.8 De deskundige concludeert dat bij de vaststelling van de afkoopsom sprake is van de vereiste samenhang tussen draagkracht en aandelenwaarde (zie c) en – als uitgegaan zou worden van een hoger inkomen (hof: bij de man) – sprake zou zijn van een dubbeltelling (zie d). In reactie op het deskundigenbericht heeft de man gesteld geen opmerkingen te hebben. Tijdens het opstellen van het bericht heeft hij opmerkingen gemaakt die in het deskundigenbericht zijn verwerkt.

De vrouw is van mening dat de ondernemersbeloning op de peildatum gelijk is aan het inkomen van de man, maar dat dit niet geldt voor latere jaren: de ontwikkelingen na de peildatum hebben – anders dan de deskundige meent – juist wel invloed op het inkomen en de draagkracht. De man is in 2019 gaan deelnemen in VOF Ampera (…). Aan de hand van de jaarrekeningen (vanaf 2018 t/m 2021) en tussentijdse cijfers 2022 van de holding, de dochtermaatschappijen en Ampera kan beoordeeld worden of de omstandigheden rondom de onderneming van de man zodanig gewijzigd zijn dat deze van invloed zijn op de draagkracht.

2.9

Het hof oordeelt als volgt.

Bij de bepaling van de draagkracht van een onderhoudsplichtige komt het niet alleen aan op het inkomen dat hij verwerft, maar speelt ook het inkomen dat hij redelijkerwijs zou kunnen verwerven. Met het oog op zijn onderhoudsverplichtingen dient een alimentatieplichtige zijn inkomen niet alleen zo goed mogelijk op peil te houden maar dat zo mogelijk ook te vergroten, zodat hij aan zijn onderhoudsverplichtingen kan (blijven) voldoen.

Door de aandelen van de vrouw over te nemen heeft de man de daarbij behorende verdiensten en verdiencapaciteit verworven tegen betaling van een afkoopsom. Daarmee beschikt de man over de volledige zeggenschap in Beheer B.V. en de onderliggende vennootschappen en ondernemingen en kan hij - binnen de wettelijke grenzen - beschikken over de volledige winst. Voor de omvang van die verdiensten en toekomstige verdiencapaciteit speelt geen rol aan wie die overgenomen aandelen eerst toebehoorden. Dat betekent dat voor de bepaling van de draagkracht voor alimentatie van de man zijn volledige inkomsten van belang zijn en dat niet – zoals de man betoogt – de inkomsten die kunnen worden toegerekend aan het aandelenpakket dat voorheen aan de vrouw toebehoorde, buiten beschouwing moeten blijven. Wel strekken op dit inkomen in mindering de kosten (rente en aflossing) die de man heeft gemaakt en moet maken om de afkoopsom te kunnen financieren, maar nu de man in zijn laatste draagkrachtberekening (productie 52) geen lasten daarvoor opneemt zal het hof daarmee ook geen rekening houden in de berekening van de draagkracht van de man.

Aldus bestaat er naar het oordeel van hof voldoende samenhang tussen de betaalde afkoopsom en de draagkracht van de man en is er geen sprake van een dubbeltelling. Integendeel: (het rendement op) de afkoopsom verlaagt (…) de resterende behoefte van de vrouw, zodat de afkoopsom aan beide zijden wordt betrokken. Dat tussen partijen óók sprake is geweest van een afwikkeling van hun huwelijksgoederengemeenschap, waarvan de aandelen deel uitmaakten, is derhalve niet van belang.

2.10

Het hof constateert dat uit de overgelegde jaarstukken van de man het volgende blijkt.

Het hof leidt uit deze cijfers niet af dat de man niet in staat is om zich jaarlijks een dividend van de omvang als door de vrouw betoogd te laten uitkeren. Nu de partneralimentatie moet worden berekend vanaf 2018, acht het hof het redelijk om bij de berekening van de draagkracht van de man rekening te houden met een inkomen uit dividend (box 2) van € 50.000 per jaar. De ‘meerwinst’ en verhuurinkomsten zijn daarin dan dus verdisconteerd. Uit de door de man overgelegde jaarstukken (productie 39) blijkt ook niet dat in de betreffende jaren is toegevoegd aan de wettelijke reserves, zodat het hof er van uitgaat dat er geen wettelijke beletselen zijn of waren om dergelijke uitkeringen te doen. De stellingen van de man omtrent de financiering van het pand waarmee verhuurinkomsten worden verworven, passeert het hof daarbij. Het is niet relevant dat dit volgens de man vanuit “afgerekend vermogen” is voldaan.’

3.2

Het cassatiemiddel klaagt over het oordeel van het hof in rov. 2.9 en 2.10 van de eindbeschikking dat bij het bepalen van de draagkracht van de man voor een bijdrage in de kosten van levensonderhoud van de vrouw, naast het salaris van € 82.500,- per jaar dat hij zich als directeur-grootaandeelhouder van [Beheer] B.V. uitkeert, rekening moet worden gehouden met een inkomen uit dividend uit de vennootschap van € 50.000,- per jaar. De klachten komen neer op het volgende.

3.2.1

Het oordeel van het hof in rov. 2.9 dat voor het bepalen van de draagkracht van de man zijn volledige inkomsten van belang zijn en dat niet van belang is dat tussen partijen ook sprake is geweest van een huwelijksvermogensrechtelijke afwikkeling van de aandelen, geeft blijk van een onjuiste rechtsopvatting. Het hof miskent dat sprake is van een dubbeltelling wanneer bij het bepalen van de draagkracht van de man rekening wordt gehouden met (toekomstige) winst-/dividenduitkeringen die reeds zijn verdisconteerd in de waardering van de onderneming. Bovendien is ’s hofs uitleg van een dubbeltelling onbegrijpelijk in het licht van wat partijen daaronder verstaan. (onderdeel 1)

3.2.2

Het hof heeft nagelaten om een beslissing te nemen over de in het partijdebat besloten liggende vraag in hoeverre het in aanmerking nemen van een hoger inkomen dan het jaarlijkse salaris dat de man zichzelf uitkeert, resulteert in een dubbeltelling. Met zijn overweging in rov. 2.9, ‘Door de aandelen van de vrouw over te nemen (…)’ t/m ‘(…) buiten beschouwing moeten blijven’, is het hof buiten de grenzen van de rechtsstrijd getreden. (onderdeel 2)

3.2.3

Met zijn oordeel in rov. 2.9 dat bij het bepalen van de draagkracht van de man niet relevant is dat tussen partijen ook sprake is geweest van een huwelijksvermogensrechtelijke afwikkeling van de aandelen, heeft het hof een ontoelaatbare verrassingsbeslissing gegeven, althans is dit oordeel onbegrijpelijk in het licht van het partijdebat. (onderdeel 3)

3.2.4

Het oordeel van het hof in rov. 2.9 dat de huwelijksvermogensrechtelijke afwikkeling van de aandelen niet relevant is bij het bepalen van de draagkracht van de man, is tegenstrijdig met rov. 5.35 van de tussenbeschikking van 4 maart 2021 waarin het hof het van belang acht dat duidelijkheid komt over de vraag of sprake is van een gehele of gedeeltelijke dubbeltelling. Dit geldt te meer in het licht van de conclusies van het deskundigenrapport. (onderdeel 4)

3.2.5

Voor zover het hof heeft geoordeeld dat bij het bepalen van de draagkracht van de man rekening moet worden gehouden met een jaarlijkse dividenduitkering van € 50.000,- omdat de gerealiseerde winst hoger is uitgevallen dan bij de waardering van de onderneming was geprognosticeerd, getuigt dit oordeel van een onjuist begrip van de Discounted Cash Flow (DCF) methode. (onderdeel 5)

3.2.6

Tot slot bevat het middel een voortbouwklacht. (onderdeel 6)

3.3

Ik stel het volgende voorop. Bij het bepalen van de draagkracht van de alimentatieplichtige dient niet alleen acht te worden geslagen op de inkomsten die de alimentatieplichtige zich feitelijk verwerft, maar ook op de inkomsten die hij zich in redelijkheid kan verwerven.Ingeval een directeur-grootaandeelhouder (hierna: dga) alimentatieplichtig is, gaat het bij de in aanmerking te nemen inkomsten niet alleen om zijn uit de vennootschap genoten salaris, maar kan ook de in de vennootschap behaalde winst een rol spelen bij de draagkrachtberekening.In de onderhavige zaak spitst de discussie tussen partijen zich toe op de vraag of bij het bepalen van de draagkracht van de man, naast het salaris dat hij zichzelf uitkeert uit [Beheer] B.V. (hierna ook: de vennootschap), tevens rekening moet worden gehouden met een jaarlijkse winst- of dividenduitkering uit de vennootschap. Achtergrond van deze discussie is dat bij de waardering van de onderneming in het kader van de huwelijksvermogensrechtelijke afwikkeling van de aandelen rekening is gehouden met de toekomstige winst-/dividenduitkeringen uit de vennootschap. De waardering van de onderneming heeft plaatsgevonden volgens de Discounted Cash Flow (DCF) methode. Bij deze methode wordt de waarde van de onderneming bepaald door te kijken naar hetgeen in de toekomst met de onderneming kan worden verdiend. Hiervoor worden alle toekomstige geldstromen in kaart gebracht, waarbij de inkomende kasstromen worden verrekend met de uitgaande geldstromen. Het resultaat van deze verrekening, de vrije cashflow, wordt vervolgens contant gemaakt. Hieruit volgt de waarde van de onderneming.

3.4

De vrouw heeft zich op het standpunt gesteld dat zij slechts ten dele is gecompenseerd voor de toekomstige winst-/dividenduitkeringen. Het betoog van de vrouw komt op het volgende neer.In het kader van de huwelijksvermogensrechtelijke afwikkeling is de vrouw slechts gecompenseerd voor de bij de waardering van de onderneming geprognotiseerde winst-/dividenduitkeringen. Nu de onderneming na de waarderingspeildatum in financieel opzicht veel beter heeft gepresteerd dan de geprognosticeerde winst, is het gerechtvaardigd om bij het bepalen van de draagkracht van de man rekening te gehouden met de gewijzigde bedrijfsresultaten, zonder dat sprake is van een dubbeltelling. In dat verband heeft de vrouw gewezen op de gerealiseerde meerwinst ten opzichte van de geprognosticeerde winst. Omdat die meerwinst niet is betrokken bij de waardering van de onderneming, is volgens de vrouw geen sprake van een dubbeltelling wanneer hierop acht wordt geslagen bij het bepalen van de draagkracht van de man. Zij meent dat rekening moet worden gehouden met een jaarlijkse dividenduitkering van in alle redelijkheid € 50.000,-. Verder heeft de vrouw aangevoerd dat [Beheer] B.V. na de waarderingspeildatum (als vennoot in v.o.f. Gebouw Ampera) nieuwe bedrijfsactiviteiten heeft ontplooid waarmee huurinkomsten worden gegenereerd die niet zijn betrokken bij de waardering van de onderneming in het kader van de huwelijksvermogensrechtelijke afwikkeling. Gelet op deze nieuwe bedrijfsactiviteiten moet volgens de vrouw rekening worden gehouden met een jaarlijkse dividenduitkering van gemiddeld € 41.000,- dan wel € 30.000,-.Volgens de man zijn alle toekomstige winst-/dividenduitkeringen reeds verdisconteerd in de waardering van de onderneming en in het door de man aan de vrouw betaalde bedrag voor de aandelenoverdracht. Wanneer bij het bepalen van de draagkracht van de man in het kader van zijn alimentatieverplichting rekening zou worden gehouden met de door de vrouw gestelde meerwinst en huurinkomsten, resulteert dat volgens de man in een dubbeltelling.

3.5

In de literatuur is aandacht gevraagd voor (het voorkomen van) dubbeltelling, wanneer een onderneming in het kader van de huwelijksvermogensrechtelijke afwikkeling tussen de voormalige echtelieden is gewaardeerd volgens de DCF-methode en vervolgens bij het bepalen van de draagkracht van de dga rekening wordt gehouden met de verwachte winst-/dividenduitkeringen die de dga zou kunnen benutten om te voldoen aan zijn alimentatieverplichting. Met een dubbeltelling wordt in dit verband bedoeld dat dezelfde euro twee keer in rekening wordt gebracht: één keer als onderdeel van de waardering van de onderneming in het kader van de huwelijksvermogensrechtelijke afwikkeling en één keer als bron van inkomsten bij het bepalen van de draagkracht van de dga in het kader van zijn alimentatieverplichting.

3.6

Ik wijs op hetgeen de volgende auteurs over (het voorkomen van) een dubbeltelling hebben geschreven.

Kooger:

‘Indien in het kader van de waardering van een bepaald bedrag aan bestuurdersbeloning is uitgegaan, dan zal (in een later stadium) bij de bepaling van de draagkracht geen rekening meer gehouden mogen worden met andere bedragen ter zake; dus geen hogere bestuurdersbeloning en/of dividend.

(…)

Ter voorkoming van dubbeltellingen dient er dus altijd een afstemming plaats te vinden tussen het bedrag dat ter zake in de draagkracht wordt betrokken en het bedrag waar ter zake in de waardering rekening mee wordt gehouden.’

Labohm:

‘Bij de bedrijfseconomische methode wordt de vrije kasstroom gewaardeerd tegen een vermogenskostenvoet, waarbij de toekomstverwachting met betrekking tot winst en kasstromen relevant zijn. Een vrije kasstroom – uit de BV – die wordt gehanteerd bij de waardebepaling op een bedrijfseconomische grondslag mag dus niet meer worden meegenomen bij het vaststellen van de draagkracht van de dga. Doet men dat wel, dan vindt een dubbeltelling plaats ten nadele van de dga.’

Roelvink-Verhoeff:

‘Indien eerst wordt afgerekend in het kader van overbedeling of verrekening, moet ook met de financieringslast en de aantasting van het vermogen bij de vaststelling van alimentatie rekening worden gehouden. De financieringslast is een reële last en dat deel van het vermogen dat is afgestaan, rendeert niet meer. Er kan evenmin op worden ingeteerd. De beslissingen voor de verdeling/verrekening en de alimentatie zijn als communicerende vaten. Om te voorkomen dat één en dezelfde euro twee keer wordt uitgegeven, moet dan ook bij het vaststellen van alimentatie met de gevolgen van de verdeling of verrekening rekening worden gehouden.’

Massart:

‘De waarde van de onderneming is gebaseerd op de contante waarde van de geldstromen, die voor de komende jaren worden verwacht. Als verwachte winsten (of dividenduitkeringen met betrekking tot toekomstige winsten) in dit geval jaarlijks € 340 000, mede de basis vormen voor alimentatieberekeningen is sprake van een dubbeltelling, aangezien dezelfde € 340 000 dan twee keer in rekening wordt gebracht: één keer als bron voor de alimentatieberekening en één keer als onderdeel van de waardebepaling van de aandelen, waarbij dividend of winst impliciet als benadering wordt aanzien voor de verwachte geldstromen.’

Van den Barselaar:

‘Als de waarde van de onderneming volgens de DCF-methode in de vermogensafwikkeling is betrokken, heeft de echtgeno(o)t(e) van de ondernemer daarmee de helft van het contant gemaakte verwachte resultaat ontvangen. Als de resultaatsverwachtingen vervolgens (deels of meer dan) worden gerealiseerd, dan leidt opname van dit resultaat in de draagkracht van de ondernemer tot onredelijke uitkomsten.’

‘In de literatuur is meermalen gewezen op de aanwezigheid van een dubbeltelling indien de vermogensafwikkelingen en de partneralimentatie geheel los van elkaar worden bezien. Alle auteurs (inclusief ikzelf) delen de visie dat sprake is van een dubbeltelling als de volledige (voor uitkering beschikbare) resultaten worden opgeteld bij de draagkracht van een dga nadat de aandelen in de vennootschap in de vermogensafwikkeling zijn betrokken tegen de dcf-waarde.

(…)

Als de vennootschap ten tijde van de alimentatiebepaling (meer) vrij belegbaar vermogen heeft, is het rendement evenmin betrokken in de waardering en daarmee niet uitgesloten van een draagkrachtberekening op grond van een dubbeltelling. Dit is vergelijkbaar met iemand in loondienst die door te sparen vermogen opbouwt en daar rendement mee genereert. Een analyse van de vermogenspositie en activiteiten op de waardepeildatum en per heden kan relevante verschillen blootleggen waarvoor een dubbeltelling niet speelt.

(…)

De bij de waardering gehanteerde ondernemersbeloning wijkt mogelijk af van de realistische arbeidsbeloning die de man momenteel voor zijn huidige werkzaamheden zou kunnen bedingen. Als blijkt dat de reële arbeidsbeloning voor de door de man verrichte werkzaamheden na de waardering is gestegen, is tot het bedrag van die stijging in ieder geval geen sprake van een dubbeltelling.

(…)

Wel is voor mij duidelijk dat men jaren na de waardebepaling niet simpelweg kan stellen dat de draagkracht van de ondernemer gelijk is aan de ondernemersbeloning die destijds bij de waardering is gehanteerd en dat al het andere op grond van een dubbeltelling buiten beschouwing blijft bij de bepaling van de draagkracht.

(…)

Als de onderneming in de vermogensafwikkeling is betrokken, rechtvaardigt dit een correctie in verband met een dubbeltelling, maar dan uitsluitend voor zover de ex “diezelfde euro” daadwerkelijk heeft ontvangen. Ik ben van mening dat hier alleen met zekerheid sprake van is voor zover de ex het nominale, in de waardering contant gemaakte, bedrag daadwerkelijk heeft ontvangen. De andere elementen die samen het verschil tussen de (afgerekende) verwachting en de realiteit vormen, moeten nader worden onderzocht en leiden niet op voorhand tot een te corrigeren dubbeltelling.’

3.7

Naar mijn mening plaatst het middel terecht de nodige vraagtekens bij de overwegingen in rov. 2.9 die het hof ten grondslag heeft gelegd aan zijn oordeel in rov. 2.10 van de eindbeschikking om bij het bepalen van de draagkracht van de man rekening te houden met een jaarlijkse dividenduitkering van € 50.000,-. De vraag rijst hoe ’s hofs overwegingen in rov. 2.9, enerzijds ‘Dat tussen partijen óók sprake is geweest van een afwikkeling van hun huwelijksgoederengemeenschap, waarvan de aandelen deel uitmaakten, is derhalve niet relevant’ en anderzijds ‘Aldus bestaat er naar het oordeel van het hof voldoende samenhang tussen de betaalde afkoopsom en de draagkracht van de man en is er geen sprake van een dubbeltelling’, zich tot elkaar verhouden. De eerste overweging suggereert namelijk dat het hof geen oog zou hebben gehad voor (het voorkomen van) een dubbeltelling, terwijl uit de tweede overweging juist volgt dat in de visie van het hof van een dubbeltelling geen sprake is. Op zichzelf genomen ben ik het met het middel dan ook eens dat het hof zijn oordeel over het al dan niet bestaan van een dubbeltelling in rov. 2.9 van de eindbeschikking inzichtelijk(er) had moeten maken. Dit geldt te meer in het licht van het partijdebat over (het voorkomen van) een dubbeltellingen de conclusies in het deskundigenrapport hierover.

3.8

Desalniettemin meen ik dat dit gebrek in ’s hofs motivering niet tot cassatie zou moeten leiden. Ik leg dit als volgt uit. Nadat het hof in rov. 2.9 de uitgangspunten heeft geformuleerd voor het bepalen van de draagkracht van de man, becijfert het hof vervolgens in rov. 2.10 van de eindbeschikking met concrete bedragen de draagkracht van de man. Hierbij houdt het hof rekening met een jaarlijkse dividenduitkering van € 50.000,-, waarbij het hof expliciet overweegt dat de meerwinst en verhuurinkomsten daarin zijn verdisconteerd. Hieruit leid ik af dat het hof het standpunt van de vrouw heeft gevolgd, namelijk dat van een dubbeltelling geen sprake is wanneer bij het bepalen van de draagkracht van de man rekening wordt gehouden met de meerwinst en de verhuurinkomsten die niet in acht zijn genomen bij de waardering van de onderneming in het kader van de huwelijksvermogensrechtelijke afwikkeling.Hoewel rov. 2.9 erop zou kunnen duiden dat het hof voor de draagkracht van de man ook van belang heeft geacht de (verwachte) winst-/dividenduitkeringen waarmee rekening is gehouden bij de waardering van de onderneming (‘(…) betekent dat voor de bepaling van de draagkracht voor alimentatie van de man zijn volledige inkomsten van belang zijn en dat niet – zoals de man betoogt – de inkomsten die kunnen worden toegerekend aan het aandelenpakket dat voorheen aan de vrouw toebehoorde, buiten beschouwing moeten blijven’), blijkt uit rov. 2.10 voor mij genoegzaam dat het hof bij de draagkrachtbepaling van de man geen acht heeft geslagen op die reeds verdisconteerde winst-/dividenduitkeringen. In lijn met het standpunt van de vrouw heeft het hof slechts rekening gehouden met een op de meerwinst en de huurinkomsten gebaseerd inkomen uit dividend, waarbij het hof (anders dan de vrouw die voor de meerwinst is uitgegaan van € 50.000,- en voor de verhuurinkomsten van € 41.000,- dan wel € 30.000,-)is uitgegaan van een bedrag van € 50.000,- per jaar. Dit oordeel is niet onjuist en evenmin onbegrijpelijk. Mede gelet op de stand in de literatuur ten aanzien van (het voorkomen van) een dubbeltelling, mocht het hof, in afwijking van de conclusies in het deskundigenrapport, oordelen dat het in acht nemen van de meerwinst en de resultaten uit de nieuwe bedrijfsactiviteiten bij het bepalen van de draagkracht van de man geen dubbeltelling oplevert.

3.9

De slotsom is dat het principale cassatieberoep niet slaagt.

4. Bespreking van het cassatiemiddel in het incidentele beroep

4.1

Het incidentele cassatieberoep is ingesteld onder de voorwaarde dat een of meer klachten in het principale cassatieberoep slagen. Aan deze voorwaarde is niet voldaan. Desalniettemin bespreek ik de klachten voor het geval onverhoopt wel zou worden toegekomen aan het incidentele cassatieberoep. Het middel bestaat uit twee onderdelen.

4.2

Onderdeel 1 ziet op ’s hofs oordeel in rov. 2.5 van de eindbeschikking met betrekking tot de resterende behoefte (ook wel aanvullende behoefte of behoeftigheid) van de vrouw. In dit verband overweegt het hof dat de vrouw, verdeeld over een periode van 24 maanden, in totaal € 161.777,50 heeft ontvangen voor haar aandelen in de vennootschap en dat dit bedrag een optelsom is van de steeds verder in de toekomst gelegen winst waarop de vrouw aanspraak zou maken als zij aandeelhouder was gebleven. Verder overweegt het hof dat het oordeel van de deskundige dat dit bedrag een volledige vergoeding behelst voor deze aanspraak noch de wijze waarop dit bedrag is berekend door partijen is bestreden. Volgens het hof hoeft de vrouw niet op dit bedrag in te teren om in haar resterende behoefte te voldoen. Wel wordt de vrouw geacht op dat vermogen een redelijk rendement te verwerven, dat in mindering strekt op haar behoefte.

4.3

Indien ’s hofs overweging in rov. 2.5 zo moet worden begrepen dat de vrouw het oordeel van de deskundige dat het bedrag van € 161.777,50 een volledige vergoeding behelst voor de aanspraak van de vrouw op de toekomstige winst en de wijze waarop dit bedrag is berekend niet heeft betwist, is dit volgens de klacht onbegrijpelijk. De vrouw zou het oordeel van de deskundige namelijk wel hebben betwist.

4.4

Het is juist dat de vrouw in het kader van de draagkracht van de man heeft betwist dat zij een volledige vergoeding heeft ontvangen voor toekomstige winst-/dividenduitkeringen uit de vennootschap (zie rov. 2.8 van de eindbeschikking). Het hof volgt de vrouw ook in dat standpunt; zie rov. 2.10 van de eindbeschikking, waarin het hof bij het bepalen van de draagkracht van de man rekening houdt met de meerwinst en de huurinkomsten uit nieuwe bedrijfsresultaten, zoals door de vrouw betoogd. In de bestreden overweging in rov. 2.5 van de eindbeschikking gaat het om een ander aspect van de partneralimentatie, namelijk de vraag in hoeverre van de vrouw mag worden verwacht dat zij inteert op haar vermogen om in haar resterende behoefte te voorzien. In dat verband mocht het hof uitgaan van het bedrag van € 161.777,50 dat de vrouw uit hoofde van de huwelijksvermogensrechtelijke afwikkeling van de aandelen heeft ontvangen van de man, aangezien dit als zodanig tussen partijen vaststaat.De klacht faalt derhalve.

4.5

Onderdeel 2 is gericht tegen de beslissing van het hof in rov. 5.41 van de tussenbeschikking van 4 maart 2021 om op het jaarloon van € 82.500,- de fiscale bijtelling voor het privégebruik van de zakelijke auto tot een bedrag van € 17.892,- per jaar (€ 1.491,12 per maand) in mindering te brengen, en tegen het oordeel in rov. 2.12 van de eindbeschikking dat het hof geen reden ziet om terug te komen van deze beslissing.

4.6

De klacht houdt het volgende in. Vanaf het moment van inleiden van de echtscheidingsprocedure op 18 november 2016 had de man rekening kunnen houden met een alimentatieaanspraak van de vrouw. Het hof heeft blijk gegeven van een onjuiste rechtsopvatting door in het kader van de fiscale bijtelling voor het privégebruik van de zakelijke auto beslissend te achten of de man op het moment dat hij de auto op 26 januari 2017 in zijn bezit heeft gekregen daadwerkelijk een alimentatieverplichting jegens de vrouw had, terwijl het hof had moeten nagaan of de man na het inleiden van de echtscheidingsprocedure rekening had moeten houden met een alimentatieaanspraak van de vrouw en in verband met de belangen van de vrouw had moeten afzien van de aanschaf van een duurdere auto.

4.7

De klacht gaat eraan voorbij dat ’s hofs oordeel in rov. 5.41 van de tussenbeschikking over de fiscale bijtelling voor het privégebruik van de zakelijke auto is gebaseerd op twee zelfstandig dragende gronden, te weten (i) dat de man op de datum dat hij de auto in zijn bezit heeft gekregen, 26 januari 2017, geen verplichting had om partneralimentatie te betalen en (ii) dat in 2011 tijdens het huwelijk van partijen een hogere fiscale bijtelling gold (€ 18.809,- per jaar) en dat de hoogte van de gehanteerde fiscale bijtelling (€ 17.892,- per jaar) nagenoeg gelijk is aan de fiscale bijtelling in 2016 (€ 16.309,- per jaar). Nu het middel geen klacht bevat tegen de onder (ii) vermelde grond, kan het oordeel van het hof over de fiscale bijtelling in rov. 5.41 van de tussenbeschikking hoe dan ook in stand blijven.

4.8

Voorts bevat het middel een klacht tegen rov. 2.12 van de eindbeschikking, waarin het hof het verzoek van de vrouw om terug te komen van de beslissing in rov. 5.41 van de tussenbeschikking over de fiscale bijtelling heeft afgewezen. Volgens de klacht heeft het hof miskend dat de vrouw in het kader van haar verzoek om terug te komen van de beslissing over de fiscale bijtelling in rov. 5.41 van de tussenbeschikking heeft gewezen op het standpunt van de deskundige dat de fiscale bijtelling niet is inbegrepen in het jaarloon van € 82.500,- dat de man zichzelf uitkeert.Het hof zou hierop niet hebben gerespondeerd.

4.9

De klacht faalt. Uit rov. 2.11 van de eindbeschikking kan worden afgeleid dat het hof acht heeft geslagen op (de onderbouwing van) het verzoek van de vrouw om terug te komen van de beslissing over de fiscale bijtelling in rov. 5.41 van de tussenbeschikking, maar dit verzoek heeft verworpen op de in rov. 2.12 van de eindbeschikking vermelde gronden. De beslissing van het hof om de fiscale bijtelling voor het privégebruik van de zakelijke auto in mindering te brengen op het jaarloon van de man, is niet onjuist of onbegrijpelijk omdat – zoals het hof ook overweegt in rov. 2.12 van de eindbeschikking – de fiscale bijtelling geen inkomen is waarvan alimentatie kan worden betaald.

5. Conclusie

De conclusie strekt tot verwerping.

De Procureur-Generaal bij de

Hoge Raad der Nederlanden

A-G

Beroepschrift 09‑08‑2024

PROCESINLEIDING VERZOEKPROCEDURE BIJ DE HOGE RAAD

[de man] hierna te noemen: ‘de man’, wonende te [woonplaats], gemeente [gemeente], te dezer zake domicilie kiezende te (5211 JG) 's‑Hertogenbosch aan de Spinhuiswal 2 ten kantore van Banning Advocaten, van welk kantoor mr. C.G.A. van Stratum, advocaat bij de Hoge Raad der Nederlanden, door hem als zodanig is aangewezen om hem te vertegenwoordigen in deze cassatieprocedure,

stelt cassatieberoep in tegen de (eind)beschikking van het Gerechtshof Arnhem-Leeuwarden d.d. 23 mei 2024, gewezen tussen verzoeker als verweerder in principaal hoger beroep en verzoeker in incidenteel hoger beroep en verweerder, als verzoekster in principaal hoger beroep en verweerder in incidenteel hoger beroep, onder zaaknummer 200.260.951

Verweerder in cassatie is [de vrouw], hierna te noemen ‘de vrouw’, wonende te [woonplaats], die in hoger beroep werd bijgestaan door mr. Z. Gaderman, kantoorhoudende te (4818 JJ) Breda aan de Ginnekenweg 96, aan wie een afschrift van deze procesinleiding wordt toegezonden.

De man voert aan tegen de aangevallen beschikking het navolgende

Middel van cassatie

Schending van het recht en/of verzuim van op straffe van nietigheid in acht te nemen vormen, doordat het hof heeft overwogen en beslist als vervat in de ten deze bestreden beschikking, dit ten onrechte om één of meer van de navolgende, mede in onderlinge samenhang te lezen, redenen:

1. Inleiding

1.1.

Partijen zijn met elkaar gehuwd geweest. Het huwelijk is ontbonden op 23 april 2018.

1.2.

Tijdens het huwelijk waren partijen ieder voor 50% aandeelhouder van [Beheer] BV. In het kader van de echtscheiding zijn die aandelen op naam van de vrouw toebedeeld aan de man, onder de verplichting om de helft van de totale waarde van [Beheer] B.V. aan de vrouw te vergoeden. Die waarde is vastgesteld met toepassing van de discounted cash flow methode. De aandelen zijn op 31 juli 2018 geleverd aan de man.

1.3.

In het kader van de onderhavige alimentatieprocedure twisten partijen met elkaar over de vraag met welk inkomen aan de zijde van de man moet worden gerekend bij de vaststelling van zijn draagkracht voor partneralimentatie.

1.4.

In de tussenbeschikking van 4 maart 2021 vat het hof het partijdebat tussen partijen samen en oordeelt het hof dat het van belang is dat er duidelijkheid komt over de vraag of het in aanmerking nemen van een hoger inkomen dan het salaris dat de man zichzelf uitkeert zal resulteren in een dubbeltelling:

‘5.22

Het belangrijkste geschilpunt tussen partijen betreft de vraag of het inkomen van de man moet worden verhoogd met een winstuitkering dan wel met een dividend uitkering. De vrouw beantwoordt deze vraag bevestigend, de man ontkennend.

5.23

De rechtbank heeft in de bestreden beschikking overwogen niet te kunnen beoordelen of de man in staat is extra geld uit de onderneming onttrekken zonder dat de liquiditeit van de onderneming in gevaar komt. Voorts is niet inzichtelijk geworden in welke mate bij de verkoop van de aandelen aan de vrouw aan de man al rekening is gehouden met de winsten. Hierdoor kan de rechtbank niet bepalen in hoeverre sprake zal zijn van een dubbeltelling al de vrouw ook alimentatie zou krijgen uit de winsten. De rechtbank is daarom uitgegaan van enkel het salaris dat de man zichzelf uitkeert.

5.24

De vrouw voert aan dat het door de man aan haar uitgekeerde bedrag los staat van de eventuele verhoging van het inkomen van de man met toekomstige winstuitkering of dividend uitkering. Volgens de vrouw is er slechts ten dele over toekomstige winsten in de onderneming met haar afgerekend. Om die reden heeft zij in haar onder 5.21 vermelde draagkrachtberekening een bedrag van € 50.000,- als (belastbare) dividenduitkering opgenomen.

5.25

Volgens de man zijn alle (toekomstige) winstuitkering dan wel dividenduitkeringen bij de bepaling van de waarde van de aandelen en in het door de man aan de vrouw betaalde bedrag bij de overdracht van de aandelen van de vrouw aan de man verdisconteerd. Wanneer bij de bepaling van de draagkracht van de man het inkomen van de man met deze bedragen zou worden verhoogd, is volgens de man sprake van een dubbeltelling. De man meent dan ook dat een verhoging van zijn inkomen met een dividenduitkering niet aan de orde is.

[…]

5.27

Tussen partijen is niet in geschil dat de bepaling van de waarde van de aandelen heeft plaatsgevonden op grond van de Discounted Cash Flow Methode (DCFM) waarbij drie verschillende percentages van de disconteringsvoet/ rendementseisen in aanmerking zijn genomen (17, 20, 23)

[…]

5.35

Het hof acht het van belang dat er duidelijkheid komt over de vraag of — kort gezegd — sprake is van een gehele danwel gedeeltelijke dubbeltelling zoals hiervoor onder 5.24 en 5.25. is omschreven. De standpunten van partijen liggen daarover ver uiteen en het hof acht zich onvoldoende geïnformeerd om een beslissing te kunnen nemen. Het hof ziet dan ook aanleiding om een deskundige te benoemen.’

1.5.

Bij beschikking van 7 december 2021 wordt de heer [Register Valuator], Register Valuator, benoemd tot deskundige met de opdracht een onafhankelijk onderzoek te verrichten naar de volgende vragen:

- a)

Heeft de vrouw, in het licht van de waarderingen in de rapporten van [deskundige 1] en van [deskundige 2] van 14 april 2016, 24 oktober 2016, 24 november 2016 en 1/12 juni 2018 en de reacties hierop van [deskundige 3] zoals hiervoor omschreven, bij de bepaling van de waarde van de aandelen en in het door de man aan de vrouw betaalde bedrag van € 161.777,50 bij de levering van de (50%) aandelen van de vrouw aan de man op 31 juli 2018 een volledige dan wel gedeeltelijke vergoeding gekregen voor de toekomstige winstuitkering danwel dividenduitkering van [Beheer] B.V. en om welke bedragen gaat het hierbij?

- b)

Op welke periode/jaren zien de toekomstige winstuitkeringen danwel dividenduitkeringen bij vraag a?

- c)

In hoeverre is de inhoud van het nader rapport van [deskundige 1] van 16 maart 2020, zoals onder 5.32 omschreven, dat is opgesteld na de overdracht van de aandelen door de vrouw aan de man op 31 juli 2018 voor de beantwoording van de onder a vermelde vraag van belang?

- d)

Als het door de man betaalde bedrag geen volledige vergoeding voor toekomstige winstuitkeringen danwel dividenduitkering betreft, kan de man een hoger inkomen (dan € 82.500,-- per jaar) of een dividend uit [Beheer] B.V. verwerven en zo ja, tot welke bedrag(en) en over welke jaren in de periode van 9 oktober 2018, zonder dat de continuïteit van de onderneming in gevaar komt.

Voorts wordt aangegeven waar de deskundige bij de beoordeling van de onder a omschreven vraag rekening mee moet houden.

- —

de waardering van de aandelen is geschied via de DCFM waarbij drie verschillende rendementseisen in aanmerking zijn genomen (17, 20, 23);

- —

als datum voor de waardebepaling geldt 31 december 2016;

- —

de aandelen zijn geleverd op 31 juli 2018 in welk kader aan de vrouw toekwam een bedrag van € 161.775,00, te betalen € 94.671,34 op de datum van overdracht en het restant in 24-maandelijkse termijnen van € 2.796,09.

1.6.

[Register Valuator] heeft op 16 augustus 2022 zijn deskundigenrapport aan het hof toegezonden. Bij dat rapport is gevoegd de relevante literatuur over de samenloop van draagkracht en waardering op basis van toekomstige winsten en de dubbeltelling waarvoor bij een dergelijke samenloop gewaakt dient te worden:

- I.

‘Ondernemingswaardering voorbehouden aan bedrijfseconomen?’ Preadvies van de heer R. Kooger RA FM

- II.

‘Waardering van ondernemingen, In de juridische praktijk’, mr A.N. Labohm, W.T.M. Veerman en prof. dr. Mr. P.M. van der Zanden R.A.

- III.

1.7.

Op pagina 34 van het deskundigenrapport gaat de deskundige over tot de beantwoording van de vragen van het Gerechtshof. Die beantwoording luidt als volgt:

- a)

Onder verwijzing naar hoofdstuk 4.2. van dit deskundigenbericht ben ik van mening dat mevrouw Maas een volledige vergoeding voor toekomstige winstuitkeringen danwel dividenduitkeringen van [Beheer] B.V. heeft ontvangen […].

- b)

[…] De toekomstige winstuitkeringen zien op alle jaren na 2016 en betreft een (theoretisch) ‘eeuwigdurende’ periode […]

- c)

[…] Ik verwijs naar hoofdstuk 4.2. op pagina 27 alwaar ik tot de conclusie kom dat ook achteraf bezien op basis van de informatie zoals vermeld in de rapportage van [deskundige 1] d.d. 16-03-2020 draagkracht en aandeelwaarde op elkaar aansluiten, met andere woorden dat er sprake is van de vereiste samenhang.

- d)

[…] Tenslotte merk ik op, dat wanneer uitgegaan zou worden van een hoger in komen — dan het salaris van € 82.500 waarmee in de aandelenwaarderingen rekening is gehouden — niet voldaan wordt aan de vereiste samenhang tussen aandelenwaarde en draagkracht en sprake zou zijn van een dubbeltelling.

1.8.

Bij tussenbeschikking van 11 oktober 2022 worden partijen in de gelegenheid gesteld om binnen drie weken te reageren op het deskundigenrapport.

1.9.

De man laat het hof op 20 oktober 2022 weten geen opmerkingen te hebben op het eindrapport.

1.10.

Bij brief van 28 oktober 2022 wordt er van de zijde van de vrouw gereageerd op het deskundigenrapport. Haar reactie komt er in de kern op neer dat zij meent dat er onderzocht moet worden in hoeverre er sprake is van een relevante wijziging van omstandigheden, waarbij zij doelt op een wijziging ten opzichte van de uitgangspunten waar destijds in het kader van de waardering rekening mee is gehouden. Zij nodigt daartoe de man uit om zijn recente jaarcijfers in het geding te brengen en stelt in dat kader:

‘enkel en alleen op die manier kan beoordeeld worden of de omstandigheden rondom de ondernemingen van de man zodanig gewijzigd zijn dat deze van invloed zijn op de partneralimentatiediscussie’.

1.11.

De zaak wordt vervolgens ter zitting behandeld op 8 augustus 2023. Ook daar splitst het partijdebat zich van de zijde van de vrouw toe op de vraag of er sprake is van een wijziging van omstandigheden.

1.12.

Bij bestreden beschikking van 23 mei 2024 oordeelt het hof:

‘2.9

Het hof oordeelt als volgt.

Bij de bepaling van de draagkracht van een onderhoudsplichtige komt het niet alleen aan op het inkomen dat hij verwerft, maar speelt ook het inkomen dat hij redelijkerwijs zou kunnen verwerven. Met het oog op zijn onderhoudsverplichtingen dient een alimentatieplichtige zijn inkomen niet alleen zo goed mogelijk op peil te houden maar dat zo mogelijk ook te vergroten, zodat hij aan zijn onderhoudsverplichtingen kan (blijven) voldoen. Door de aandelen van de vrouw over te nemen heeft de man de daarbij behorende verdiensten en verdiencapaciteit verworven tegen betaling van een afkoopsom. Daarmee beschikt de man over de volledige zeggenschap in Beheer B.V. en de onderliggende vennootschappen en ondernemingen en kan hij — binnen de wettelijke grenzen — beschikken over de volledige winst. Voor de omvang van die verdiensten en toekomstige verdiencapaciteit speelt geen rol aan wie die overgenomen aandelen eerst toebehoorden. Dat betekent dat voor de bepaling van de draagkracht van de man zijn volledige inkomsten van belang zijn en dat niet — zoals de man betoogt — de inkomsten die kunnen worden toegerekend aan het aandelenpakket dat voorheen aan de vrouw toebehoorde, buiten beschouwing moet blijven. Wel strekken op dit inkomen in mindering de kosten (rente en aflossing) die de man heeft gemaakt en moeten maken om de afloopsom te kunnen financieren, maar nu de man in zijn laatste draagkrachtberekening (productie 52) geen lasten daarvoor opneemt zal het hof daarmee ook geen rekening houden in de berekening van de draagkracht van de man.

Aldus bestaat er naar het oordeel van het hof voldoende samenhang tussen de betaalde afkoopsom en de draagkracht van de man en is er geen sprake van een dubbeltelling. Integendeel: (het rendement op) de afkoopsom verlaagt (zie hiervoor onder n2.6) de resterende behoefte van de vrouw, zodat de afkoopsom ‘aan beide zijden’ wordt betrokken. Dat tussen partijen óók sprake is geweest van een afwikkeling van hun huwelijksgemeenschap waarvan de aandelen deel uitmaakten, is derhalve niet van belang.

2.10

Het hof constateert dat uit de overgelegde jaarstukken van de man het volgende blijkt

[…]

Het hof leidt uit deze cijfers niet af dat de man niet in staat is om zich jaarlijks een dividend van de omvang als door de vrouw betoogd te laten uitkeren. Nu de partneralimentatie moet worden berekend vanaf 2018, acht het hof het redelijk om bij de berekening van de draagkracht van de man rekening te houden met een inkomen uit dividend (box 2) van € 50.000,00 per jaar. De ‘meerwinst’ en verhuurinkomsten zijn daarin dan dus verdisconteerd. Uit de door de man overgelegd jaarstukken (productie 39) blijkt ook niet dat in de betreffende jaren is toegevoegd aan de wettelijke reserves zodat het hof ervan uitgaat dat er geen wettelijke beletselen zijn of waren om dergelijke uitkeringen te doen. De stellingen van de man omtrent de financiering van het pand waarmee verhuurinkomsten worden verworven passeert het hof daarbij. Het is niet relevant dat dit volgens de man vanuit ‘afgerekend vermogen’ is voldaan.’

2. Middelonderdelen

2.1. Middelonderdeel 1

Het oordeel van het hof in r.o. 2.9 en r.o. 2.10 getuigt van een onjuiste rechtsopvatting. Het hof oordeelt in r.o. 2.9 dat bij de vaststelling van de draagkracht van de man zijn volledige inkomsten (lees: salaris + winst en/of dividend) van belang zijn en dat niet van belang is dat er tussen partijen sprake is geweest van een afwikkeling van hun huwelijksgemeenschap waarvan de aandelen deel uitmaakten. Het hof maakt vervolgens een draagkrachtberekening waarin naast het salaris wat de man zichzelf uitkeert rekening wordt gehouden met een jaarlijkse dividenduitkering van € 50.000,00 per jaar, zonder daarbij kenbaar te beslissen op het partijdebat van partijen dat zich toespitste op de vraag in hoeverre/in welke mate er bij de waardering reeds rekening was gehouden met toekomstige winsten (dat beoordeelt het hof als niet relevant). In de laatste volzin van 2.10 herhaalt het hof dat het niet relevant is ‘dat dit volgens de man vanuit ‘afgerekend vermogen’ is voldaan.

Het hof miskent door aldus te oordelen het leerstuk van de samenloop van de waardering van de onderneming en de draagkracht van de DGA en de daarmee samenhangende dubbeltelling en aldus de wettelijke maatstaven die gelden voor de becijfering van partneralimentatie. Het hof had, nu vaststaat dat de waardering van de aandelen is geschiedt op basis van de DCF methode, (kenbaar) moeten onderzoeken in hoeverre het bij de becijfering van de draagkracht van de man in aanmerking nemen van een hoger inkomen dan het salaris dat de man zichzelf uitkeert uit zijn B.V. (met welk salaris — dat staat tussen partijen vast — bij de waardering van de aandelen rekening is gehouden) resulteert in een dubbeltelling, omdat wanneer er sprake zou zijn van een dubbeltelling de alimentatie niet voldoet aan de wettelijke maatstaven.

In het kader van de draagkracht gaat het om het inkomen dat de man redelijkerwijs zou kunnen verwerven (lees: het inkomen dat de man redelijkerwijs uit zijn onderneming kan opnemen) en in de juridische literatuur en overigens ook rechtspraak bestaat consensus dat bij een samenloop van een waardering op basis van de DCF methode (waarbij toekomstige winsten het uitgangspunt vormen voor de waardering) en de vaststelling van partneralimentatie er afstemming dient plaats te vinden om de voorkomen dat een ondernemer een door de onderneming verdiende euro (de toekomstige winsten) tweemaal dient uit te geven. Een eenmaal uitgegeven euro kan immers redelijkerwijs niet nogmaals uitgeven worden.

De enkele omstandigheid dat de man over die winsten kan beschikken, zoals het hof overweegt, maakt nog niet zondermeer dat redelijkerwijs van de man verwacht kan worden dat hij deze zijn onderneming opneemt en evenmin dat deze tot uitgangspunt kunnen voor een draagkrachtberekening. Het hof legt hier, door te oordelen zoals het gedaan heeft, een onjuist toetsingskader aan.

De uitleg die het hof geeft aan het begrip dubbeltelling in r.o. 2.9:

‘aldus bestaat er naar het oordeel van het hof voldoende samenhang tussen de betaalde afkoopsom en de draagkracht van de man en is er geen dubbeltelling. Integendeel: (het rendement op) de afkoopsom verlaagt (zie hiervoor onder 2.6) de resterende behoefte van de vrouw, zodat de afkoopsom ‘aan beide zijden’ wordt betrokken. Dat tussen partijen óók sprake is geweest van een afwikkeling van hun huwelijksgoederengemeenschap waarvan de aandelen deel uitmaakten is derhalve niet van belang’.

is bovendien onbegrijpelijk in het licht van het partijdebat dat door partijen en hun partijdeskundigen is gevoerd rondom het begrip ‘dubbeltelling’. Dat partijdebat ziet erop dat een dubbeltelling plaatsvindt wanneer de toekomstige winsten zowel worden afgerekend in het kader van de waardering en verdeling van de onderneming als worden gebruikt om de partneralimentatie op te baseren. Dat resulteert erin dat een door de onderneming verdiende euro feitelijk tweemaal (aan de vrouw) wordt uitgegeven: de dubbeltelling.