HR, 13-06-2014, nr. 13/02768

Uitspraak 13‑06‑2014

Partij(en)

13 juni 2014

nr. 13/02768

Arrest

gewezen op het beroep in cassatie van de Staatssecretaris van Financiën tegen de uitspraak van het Gerechtshof Den Haag van 23 april 2013, nrs. BK-12/00380, BK-12/00381, BK-12/00382 en BK-12/00383, betreffende een aan [X] te [Z] (hierna: belanghebbende) opgelegde naheffingsaanslag in de omzetbelasting en de daarbij gegeven boetebeschikking.

1. Het geding in feitelijke instanties

Aan belanghebbende is over de periode 1 januari 2005 tot en met 31 december 2007 een naheffingsaanslag in de omzetbelasting opgelegd, alsmede een boete. De naheffingsaanslag en de boetebeschikking zijn, na daartegen gemaakt bezwaar, bij in één geschrift vervatte uitspraken van de Inspecteur verminderd.

De Rechtbank te 's-Gravenhage (nrs. AWB 11/7839, AWB 11/7840, AWB 11/7842 en AWB 11/7844) heeft het tegen die uitspraken ingestelde beroep voor zover het de naheffingsaanslag betreft ongegrond verklaard, het beroep voor zover het de boetebeschikking betreft gegrond verklaard, de daarop betrekking hebbende uitspraak van de Inspecteur vernietigd en de boete verder verminderd.

Belanghebbende heeft tegen de uitspraak van de Rechtbank hoger beroep ingesteld bij het Hof.

Het Hof heeft de uitspraak van de Rechtbank vernietigd, het bij de Rechtbank ingestelde beroep gegrond verklaard, de uitspraken van de Inspecteur vernietigd en de naheffingsaanslag en de boete verder verminderd. De uitspraak van het Hof is aan dit arrest gehecht.

2. Geding in cassatie

De Staatssecretaris heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

Belanghebbende heeft een verweerschrift ingediend.

3. Beoordeling van de ontvankelijkheid van het beroep in cassatie

In het verweerschrift in cassatie betoogt belanghebbende dat het cassatieberoep niet-ontvankelijk moet worden verklaard, omdat het beroepschrift van de Staatssecretaris niet de gronden van het beroep in cassatie bevat. Het verweer faalt, aangezien het uitgaat van een onjuiste opvatting omtrent het bepaalde in de artikelen 6:5 en 6:6 Awb.

4. Beoordeling van het middel

4.1.

In cassatie kan van het volgende worden uitgegaan.

4.1.1.

Belanghebbende drijft een onderneming in de vorm van een eenmanszaak en houdt zich in dat verband bezig met de verkoop van mobiele telefoons en daaraan gerelateerde artikelen alsmede met het bemiddelen bij het afsluiten van telefoonabonnementen.

4.1.2.

In de onderhavige naheffingsaanslag is onder meer begrepen een correctie "betalingen aan derden" voor de jaren 2005 en 2006. Deze correctie betreft gedeeltelijk omzetbelasting - bij uitspraak op bezwaar nader vastgesteld op € 39.269 voor 2005 en € 10.996 voor 2006 - over bedragen die belanghebbende naar zijn zeggen als korting heeft betaald aan nieuwe abonnees (zogenoemde cashbacks). Belanghebbende heeft die cashbacks in de verlies- en winstrekening verwerkt als inkopen, daarover omzetbelasting berekend en de voormelde bedragen aan omzetbelasting op de verschuldigde omzetbelasting in mindering gebracht.

4.1.3.

In de bezwaarfase heeft de Inspecteur op 22 februari 2011 aan belanghebbende een compromisvoorstel gedaan dat mede betrekking had op de aan belanghebbende opgelegde (navorderings)aanslagen in de inkomstenbelasting/premie volksverzekeringen over de jaren 2005 tot en met 2007, die deel uitmaakten van de rechtsstrijd voor het Hof. In dat voorstel (hierna: het compromisvoorstel) wordt een "correctie op de verlies- en winstrekening" voorgesteld van in totaal respectievelijk € 40.000 voor het jaar 2005, € 15.000 voor het jaar 2006 en nihil voor het jaar 2007.

4.2.

Het Hof heeft geoordeeld dat terecht de zogeheten omkering van de bewijslast is toegepast. Vervolgens heeft het Hof beoordeeld of de onderhavige naheffingsaanslag berust op een redelijke schatting. Het Hof heeft die vraag ontkennend beantwoord. Deze oordelen worden in cassatie niet bestreden.

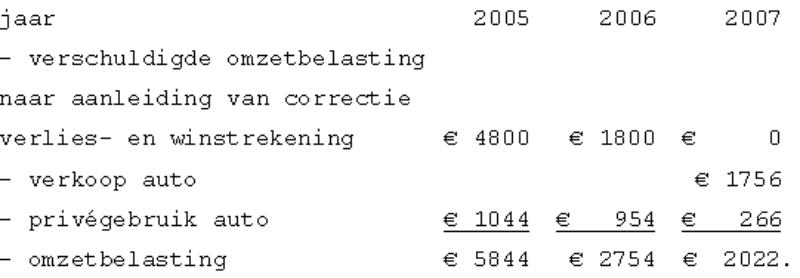

Tot slot heeft het Hof een schatting van de verschuldigde omzetbelasting gemaakt met gebruikmaking van elementen uit het compromisvoorstel. Daarvan uitgaande heeft het Hof de volgende berekening gemaakt:

4.3.

Volgens het middel berust de hiervoor in 4.2 weergegeven berekening op een cijfermatige misslag dan wel ontbreekt daarvoor een toereikende motivering, aangezien in de berekening ontbreekt de correctie wegens de ter zake van de cashbacks in mindering gebrachte omzetbelasting.

4.4.

Blijkens de stukken van het geding heeft de Inspecteur voor het Hof de juistheid van de hiervoor in 4.3 vermelde correctie gemotiveerd verdedigd. Tegen die achtergrond is zonder nadere motivering, die ontbreekt, onbegrijpelijk dat deze correctie in ‘s Hofs berekening niet voorkomt en dat deze naar het oordeel van het Hof dus kennelijk moet vervallen. Het middel slaagt derhalve.

4.5.

Gelet op het hiervoor in 4.4 overwogene kan ‘s Hofs uitspraak niet in stand blijven. Verwijzing moet volgen. Het verwijzingshof zal zich naar aanleiding van het arrest van het Hof van Justitie van de Europese Unie van 16 januari 2014, C-300/12, ECLI:EU:C:2014:8, V-N 2014/9.15, mede moeten buigen over de vraag of belanghebbende de omzetbelasting ter zake van de cashbacks – zo die hebben plaatsgevonden - terecht in mindering heeft gebracht op de vergoeding.

5. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

6. Beslissing

De Hoge Raad:

verklaart het beroep in cassatie gegrond,

vernietigt de uitspraak van het Hof, doch uitsluitend voor zover betrekking hebbend op de beslissingen omtrent de naheffingsaanslag in de omzetbelasting over de periode 1 januari 2005 tot en met 31 december 2007, en de daarbij gegeven boetebeschikking, en

verwijst het geding naar het Gerechtshof Amsterdam ter verdere behandeling en beslissing van de zaak met inachtneming van dit arrest.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, en de raadsheren D.G. van Vliet en R.J. Koopman, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 13 juni 2014.

Beroepschrift 19‑07‑2013

Den Haag, [19 JUL 2013]

Kenmerk: DGB 2013-3173

Motivering van het beroepschrift in cassatie (rolnummer 13/02768) tegen de uitspraak van het Gerechtshof Den Haag van 23 april 2013, nrs. 12/00380 t/m 12/00383, inzake [X], h.o.d.n. [A] te [Z] betreffende de naheffingsaanslag in de omzetbelasting over het tijdvak van 1 januari 2005 tot en met 31 december 2007.

AAN DE HOGE RAAD DER NEDERLANDEN

Naar aanleiding van uw brief van 10 juni 2013 heb ik de eer het volgende op te merken.

Als middel van cassatie draag ik voor:

Verzuim van vormen en/of schending van het Nederlandse recht, met name van het bepaalde in artikel 8:77 van de Algemene wet bestuursrecht, doordat het Hof — ten gevolge van een cijfermatige misslag dan wel zonder nadere motivering onbegrijpelijk — heeft beslist dat de naheffingsaanslag in de omzetbelasting 2005 tot en met 2007 dient te worden verminderd tot € 10.620, waardoor ook de aangebrachte omzetbelastingcorrecties ter zake van de zogenoemde cashbacks komen te vervallen, zulks op grond van het hiernavolgende ten onrechte althans op gronden die deze beslissing niet kunnen dragen.

Ter toelichting merk ik het volgende op.

In cassatie kan van de door het Hof in de uitspraak vermelde vaststaande feiten worden uitgegaan. Blijkens r.o. 7.3 zoekt het Hof uiteindelijk aansluiting bij het door de inspecteur bij bericht van 22 februari 2011, 2.39 uur, gedane compromisvoorstel (bijlage 18 bij verweerschrift inspecteur voor de rechtbank). Dat voorstel ziet op de aan te houden correctiebedragen van de verlies- en winstrekening. Voor de omzetbelasting leiden die correcties verlies- en winstrekening tot het door het Hof vermelde bedrag van € 10.620 (voor 2005 € 5.844, voor 2006 € 2.754 en voor 2007 € 2.022). Daar bovenop komt voor de omzetbelasting dan nog de door belanghebbende ten onrechte in aftrek gebrachte voorbelasting ter zake van de cashbacks. Dit onderdeel van de naheffingsaanslag staat namelijk los van de correcties met betrekking tot de verlies- en winstrekening. Zie ook de reactie van belanghebbende op dit compromisvoorstel bij bericht van 25 februari 2011 (bijlage 19 bij verweerschrift inspecteur voor de rechtbank) en zijn problemen met de btw correctie op de cashbacks.

Het Hof heeft dit echter kennelijk uit het oog verloren of dit cijfermatig niet onderkend. De aan die cashbacks toe te rekenen omzetbelasting bedraagt respectievelijk voor 2005 een bedrag van € 39.269 en voor 2006 een bedrag van € 10.996, in totaal derhalve € 50.265. Dusdoende had het Hof de naheffingsaanslag dienen te verminderen tot (€ 10.620 + € 50.265 =) € 60.885.

De rechtbank heeft aangaande de cashbacks geoordeeld (zaak AWB 11/7844), dat geen sprake is van betalingen aan ondernemers die jegens belanghebbende diensten verrichten c.q. van op de voorgeschreven wijze opgemaakte facturen. In hoger beroep komt belanghebbende hier slechts tegen in verweer met een beroep op het vertrouwensbeginsel. Dit beroep wordt door het Hof in r.o. 7.7 verworpen; daarmee blijft deze correctie in stand.

Voor de goede orde merk ik nog op dat het door het Hof gestelde in r.o. 7.2 hieraan niet afdoet. De door het Hof aannemelijk geachte betalingen aan afnemers, zijn immers betalingen aan particuliere consumenten (niet-ondernemers) die geen voorbelasting bevatten. Dus voor enige, door belanghebbende in dat verband geclaimde aftrek van voorbelasting bestaat daarmee nog steeds geen rechtvaardiging.

Ook indien het Hof bijvoorbeeld de doorgevoerde correcties verlies- en winstrekening in zijn totaliteit hadden willen vernietigen, zou dat de omzetbelasting ter zake van de cashbacks niet hebben geregardeerd.

Mitsdien bevat de uitspraak ten aanzien van de omzetbelasting ter zake van de zogenoemde cashbacks een cijfermatige misslag, Mocht het Hof wel nadrukkelijk ook hebben bedoeld die omzetbelastingcorrectie te vernietigen, dan ontbreekt dienaangaande de onderbouwing in de uitspraak. Voorts kan in dit verband nog worden verwezen naar het door uw Raad gewezen arrest van 13 juli 2012, nr. 11/00310, ECLI: NL:HR:2012:BX1388.

Zodoende zou van de onderhavige naheffingsaanslag in de omzetbelasting aan enkelvoudige belasting een bedrag dienen te resteren van € 60.885.

Op grond van het vorenstaande ben ik van oordeel dat de uitspraak van het Hof niet in stand zal kunnen blijven.

DE STAATSSECRETARIS VAN FINANCIËN,

namens deze,

DE DIRECTEUR-GENERAAL BELASTINGDIENST,

loco