HR, 17-10-2025, nr. 22/00855

Uitspraak 17‑10‑2025

Inhoudsindicatie

Vennootschapsbelasting; art. 30 Belastingverdrag Nederland-Malta; Maltese Income Tax Act en Income Tax Management Act vormen een bijzonder regime?; kan in cassatie met vrucht een beroep worden gedaan op vooringenomenheid raadsheren als feiten en omstandigheden bekend waren in de procedure bij het Hof?

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 22/00855

Datum 17 oktober 2025

ARREST

in de zaak van

[X] B.V. (hierna: belanghebbende)

tegen

de STAATSSECRETARIS VAN FINANCIËN

op het beroep in cassatie tegen de uitspraak van het Gerechtshof Arnhem-Leeuwarden van 1 februari 2022, nrs. 20/00482 tot en met 20/00484, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Noord-Nederland (nrs. LEE 17/2827 tot en met LEE 17/2829) betreffende de aan belanghebbende voor de jaren 2012 tot en met 2014 opgelegde aanslagen in de vennootschapsbelasting en de daarbij gegeven beschikkingen inzake belastingrente.

1. Geding in cassatie

1.1

Belanghebbende, vertegenwoordigd door S.W. Veldhuis en M.Th. van Kranenburg, heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.De Staatssecretaris, vertegenwoordigd door [P], heeft een verweerschrift ingediend.Belanghebbende heeft een conclusie van repliek ingediend.

1.2

De Advocaat-Generaal P.J. Wattel heeft op 27 oktober 2022 geconcludeerd tot ongegrondverklaring van het beroep in cassatie.

2. Uitgangspunten in cassatie

2.1

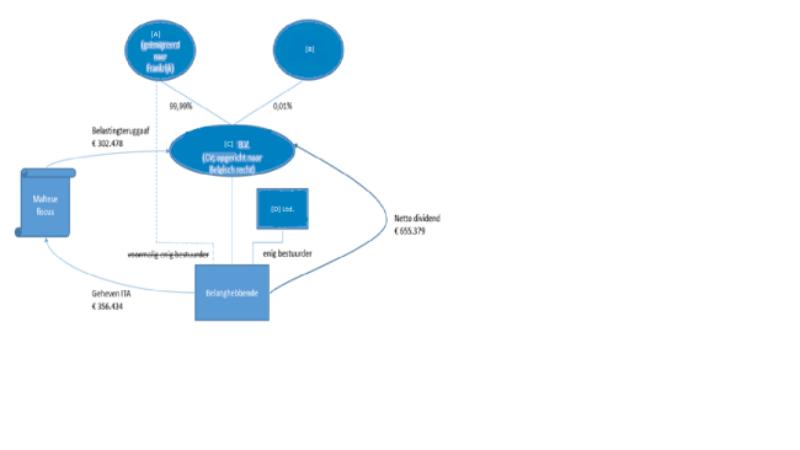

Belanghebbende is een in 1994 naar Nederlands recht opgerichte besloten vennootschap. Alle aandelen in belanghebbende waren tot 30 december 2011 in handen van haar enige bestuurder (hierna: de DGA). Met ingang van 1 december 2011 is de DGA teruggetreden als bestuurder en is de plaats van de werkelijke leiding van belanghebbende gelegen in Malta.

2.2.1

Naar Maltees recht wordt belanghebbende aangemerkt als een zogenoemde non-domiciled resident vennootschap. Voor een non-domiciled resident vennootschap zijn alleen de naar Malta overgemaakte (‘remitted’) winsten (‘income’) in Malta belastbaar. Over deze in Malta ontvangen winst wordt krachtens de Maltese Income Tax Act (hierna: de ITA) belasting geheven; het algemene belastingtarief op grond van de ITA bedraagt 35 procent. Een non-domiciled resident vennootschap is geen belasting verschuldigd over vermogenswinsten uit een buiten Malta gelegen bron; dergelijke winsten zijn onbelast, ook als zij naar Malta worden overgemaakt.

2.2.2

Op grond van de Maltese Income Tax Management Act (hierna: de ITMA) kunnen aandeelhouders van een Maltese vennootschap na ontvangst van een dividend aanspraak maken op teruggaaf van (in de onderhavige jaren) 6/7e-deel van de – op basis van de ITA van de uitkerende vennootschap geheven – Maltese belasting.

2.3

Vanaf 30 december 2011 worden de aandelen in belanghebbende gehouden door een naar Belgisch recht opgerichte commanditaire vennootschap (hierna: de CV). De voormalige DGA is gerechtigd tot 99,99 procent van het vermogen van de CV. Hij woont sinds 1 januari 2012 in Frankrijk.

2.4

De door belanghebbende over de jaren 2012 tot en met 2014 behaalde winsten bestaan, voor zover in cassatie van belang, uit vermogenswinsten op in Zwitserland aangehouden beleggingen; de over het jaar 2013 behaalde winst bestaat voorts uit commissies voor de levering van zandzakken in verband met een overstroming in Duitsland. Van de door belanghebbende behaalde winsten zijn alleen de commissies overgemaakt (‘remitted’) naar Malta. Over deze commissies is ingevolge de ITA belasting geheven naar het hiervoor in 2.2.1 vermelde algemene tarief van 35 procent.

2.5

In 2013 heeft belanghebbende een dividend uitgekeerd aan de CV. Ter zake van dit dividend heeft de CV gebruikgemaakt van de hiervoor in 2.2.2 bedoelde teruggaafregeling. Aan de CV is aldus in 2015 een teruggaaf verleend van 6/7e -deel van de hiervoor in 2.4 vermelde Maltese belasting over de commissies.

2.6

De Inspecteur heeft belanghebbende voor de jaren 2012 tot en met 2014 met toepassing van artikel 2, lid 4, van de Wet op de vennootschapsbelasting 1969 (tekst voor de jaren 2012 tot en met 2014; hierna: de Wet) aangemerkt als binnenlands belastingplichtige en heeft de hiervoor in 2.4 bedoelde vermogenswinsten en commissies tot haar belastbare winst van die jaren gerekend. Bij de aanslagregeling voor die jaren heeft de Inspecteur geen voorkoming van dubbele belasting verleend; hij heeft namelijk niet op de voet van artikel 15e van de Wet de winst van belanghebbende verminderd met de bedragen van de vermogenswinsten en de commissies.

2.7

De Rechtbank heeft geoordeeld dat de vermogenswinsten, voor zover die ongerealiseerd zijn, niet tot de belastbare winst hoeven te worden gerekend en heeft de aan belanghebbende voor de jaren 2012 tot en met 2014 opgelegde aanslagen in de vennootschapsbelasting dienovereenkomstig verminderd.

3. De oordelen van het Hof

3.1

Voor het Hof spitste het geschil zich voor de jaren 2012 en 2014 primair toe op de vraag of en, zo ja, in hoeverre de zogenoemde remittancebepaling van artikel 2, lid 5, van het Belastingverdrag Nederland-Malta(hierna: het Verdrag) Nederlandse heffing toelaat over de vermogenswinsten, en voor alle jaren – primair (2013) dan wel subsidiair (2012 en 2014) – op de vraag of artikel 30, lid 1, van het Verdrag in de weg staat aan het verlenen van aftrek ter voorkoming van dubbele belasting. Voor het jaar 2013 was voorts subsidiair in geschil of de over de commissies betaalde Maltese belasting op grond van artikel 10, lid 1, aanhef en letter e, van de Wet ten laste van de winst kan komen.

3.2

Het Hof heeft geoordeeld dat de remittancebepaling van artikel 2, lid 5, van het Verdrag op de door een non-domiciled resident vennootschap genoten vermogenswinsten geen toepassing vindt, omdat deze vermogenswinsten ook niet in Malta belastbaar zijn als deze wel in Malta zijn ontvangen.

3.3.1

Wat betreft de toepassing van artikel 30, lid 1, van het Verdrag heeft het Hof zich in de eerste plaats aangesloten bij het oordeel van de Rechtbank dat sinds 2007 op grond van de ITA, in samenhang bezien met de teruggaafregeling in de ITMA, de effectieve belastingheffing voor niet-Maltese aandeelhouders van een in Malta gevestigde vennootschap over de winsten die vervolgens als dividend zijn uitgekeerd, 5 procent bedraagt, terwijl deze voor Maltese aandeelhouders 38,25 procent bedraagt. Het Hof heeft zich eveneens aangesloten bij de door de Rechtbank aan dit verschil in effectieve belastingdruk verbonden gevolgtrekking dat de ITA en de teruggaafregeling in de ITMA, in onderlinge samenhang bezien, in Malta gevestigde vennootschappen met niet-Maltese aandeelhouders zodanig begunstigen in vergelijking met in Malta gevestigde vennootschappen met Maltese aandeelhouders, dat die regelingen tezamen in wezen gelijksoortig zijn aan de – bij Protocol van 18 juli 1995 – door de bevoegde autoriteiten van Nederland en Malta gezamenlijk als bijzondere regeling in de zin van artikel 30, lid 1, van het Verdrag aangewezen Malta International Business Activities Act (hierna: de MIBAA).

3.3.2

Het Hof heeft voorts geoordeeld dat bij de beoordeling van die gelijksoortigheid moet worden geabstraheerd van mogelijke belastingheffing die een niet-Maltese aandeelhouder bij eventuele dooruitdeling van het dividend is verschuldigd in zijn woonstaat. Beoordeeld moet immers worden – gelijk is gedaan in het arrest van de Hoge Raad van 27 februari 2015, ECLI:NL:HR:2015:465 – of sprake is van een gehele of gedeeltelijke vrijstelling van belasting uit hoofde van een bijzondere regeling krachtens de wetten van een van beide verdragsstaten. Volgens het Hof kan daarom onbesproken blijven de stelling dat de voormalige DGA bij een toekomstige dooruitkering van het dividend aan hem, in Frankrijk voor die uitkering zal worden belast.

3.3.3

Het Hof heeft verder erop gewezen dat de combinatie van het op grond van artikel 4, lid 1, onder ii, van de ITA bij non-domiciled resident vennootschappen niet belasten van uit buitenlandse bron afkomstige vermogenswinsten en het ontbreken van belastingheffing wanneer die vermogenswinsten als dividend worden uitgekeerd aan een buitenlandse rechtspersoon-aandeelhouder, resulteert in een heffing van 0 procent. Daarmee zijn zowel de belastingsubjecten (Maltese doorstroomvennootschap met niet-Maltese aandeelhouders) als het betrokken belastingobject ((door)uitgedeelde niet-Maltese vermogenswinsten) alsmede de effectieve belasting over deze vermogenswinsten wezenlijk gelijksoortig als die in de MIBAA. Het Hof heeft daarom artikel 4, lid 1, onder ii, van de ITA in wezen gelijksoortig aan de MIBAA geacht.

3.3.4

Het Hof heeft ten slotte geoordeeld dat artikel 30 van het Verdrag niet in strijd is met de in het VWEU neergelegde vrijheid van vestiging.

3.3.5

Het Hof heeft aan zijn hiervoor in 3.3.1 tot en met 3.3.4 weergegeven oordelen de conclusie verbonden dat de eerste volzin van artikel 30, lid 1, van het Verdrag op belanghebbende van toepassing is, zodat het Verdrag op belanghebbende niet van toepassing is en belanghebbende voor de onderhavige jaren dus is uitgesloten van de verdragsvoordelen. De Inspecteur heeft volgens het Hof in de onderhavige jaren dan ook terecht de vermogenswinsten en de commissies in de grondslag van belanghebbendes wereldwinst betrokken.

3.4

Ten slotte heeft het Hof geoordeeld dat belanghebbende vanwege het niet van toepassing zijn van het Verdrag de door Malta over de hiervoor in 2.4 bedoelde commissies voor het jaar 2013 geheven belasting op grond van artikel 10, lid 1, aanhef en letter e, van de Wet ten laste van haar winst van 2013 mag brengen.

4. Beoordeling van de middelen

4.1

De middelen I en II bestrijden de hiervoor in 3.3.1 tot en met 3.3.3 weergegeven oordelen van het Hof met betrekking tot de ITA en de ITMA in samenhang met artikel 30 van het Verdrag, in het bijzonder wat betreft (i) het karakter van artikel 4, lid 1, onder ii, van de ITA in relatie tot buitenlandse vermogenswinsten behaald door non-domiciled resident vennootschappen met niet-Maltese rechtspersonen als aandeelhouders, en (ii) het karakter van de ITA en de teruggaafregeling in de ITMA, in onderlinge samenhang bezien, in relatie tot dividend uitgekeerd aan niet-Maltese aandeelhouders uit winst van in Malta gevestigde vennootschappen. Deze oordelen geven evenwel niet blijk van een onjuiste rechtsopvatting en kunnen, als verweven met waarderingen van feitelijke aard en mede berustend op de uitleg van buitenlands recht, voor het overige in cassatie niet op juistheid worden getoetst. Zij zijn ook niet onbegrijpelijk of onvoldoende gemotiveerd. De middelen I en II falen.

4.2

Middel III, dat zich richt tegen het hiervoor in 3.3.4 weergeven oordeel van het Hof, faalt op de gronden vermeld in onderdeel 6.9 van de conclusie van de Advocaat-Generaal.

4.3.1

Middel IV is gericht tegen het hiervoor in 3.3.5 weergegeven oordeel van het Hof dat voor alle onderhavige jaren artikel 30, lid 1, van het Verdrag op belanghebbende van toepassing is en dat belanghebbende ook ter zake van de vermogenswinsten van de jaren 2012 en 2014 in Nederland in de belastingheffing wordt betrokken. Omdat de remittancebepaling van artikel 2, lid 5, van het Verdrag niet van toepassing is, zoals het Hof heeft geoordeeld en welk oordeel het middel niet bestrijdt, zou artikel 30 van het Verdrag per saldo – als dat van toepassing zou zijn ook indien de bijzondere regeling slechts ziet op een beperkt deel van het belastbare bedrag, of indien het gaat om vermogenswinsten die hoe dan ook in de verdragsstaat zijn vrijgesteld – als ‘vangnetbepaling’ fungeren en daarvoor is die bepaling niet bedoeld, aldus het middel.

4.3.2

Middel IV faalt, omdat het uitgaat van een onjuiste rechtsopvatting. De bewoordingen van het Verdrag bieden geen aanknopingspunt voor de in het middel besloten liggende opvatting dat wanneer artikel 2, lid 5, van het Verdrag in een bepaald geval – zoals hier omdat buitenlandse vermogenswinsten in Malta onbelast zijn ook als deze wel in Malta zijn ontvangen – niet in de weg staat aan het verlenen door Nederland van een vermindering van belasting ter zake van de desbetreffende inkomsten, niet meer wordt toegekomen aan toepassing van artikel 30, lid 1, van het Verdrag. Daarbij komt dat elk van deze bepalingen haar eigen ratio heeft, te weten het voorkomen van een heffingsvacuüm in verband met het in Malta voor non-domiciled resident vennootschappen geldende remittance base regime,respectievelijk het onthouden van de verdragsvoordelen aan non-domiciled resident vennootschappen die onder een bijzondere regeling geheel of gedeeltelijk van belastingheffing in Malta zijn vrijgesteld.Indien niet reeds artikel 2, lid 5, van het Verdrag aan het verlenen van een vermindering ter voorkoming van dubbele belasting door Nederland in de weg staat, wordt de ratio van deze bepaling op geen enkele wijze doorkruist wanneer zo’n vermindering alsnog wordt geweigerd op grond van artikel 30, lid 1, van het Verdrag.

4.4.1

Middel V houdt in dat de zetel van het Hof zich ten onrechte niet heeft verschoond omdat op de zitting van 12 oktober 2021 de Inspecteur tot bijstand werd vergezeld door een lid van de Coördinatiegroep Constructiebestrijding van de Belastingdienst dat kort voor die zitting had opgetreden als spreker op een driedaagse conferentie van het belastingteam van het Hof, die alle leden van de zetel hebben bijgewoond.

4.4.2

Het proces-verbaal van de zitting van 12 oktober 2021 vermeldt het volgende:

“De Voorzitter deelt mee dat vorige week bij een driedaagse conferentie van het belastingteam van het gerechtshof een presentatie is gegeven door de coördinatiegroep constructiebestrijding van de Belastingdienst en dat de thans aanwezige [G] daarbij een van de sprekers was. De Voorzitter deelt mee dat de zetel geen reden ziet om zich te verschonen, maar wel vindt dat de gemachtigde hierover geïnformeerd moet worden. De gemachtigde verklaart dat hij het niet gepast vindt dat de leden van de zetel aanwezig waren bij een presentatie van een procespartij die betrokken is bij een lopende procedure bij het Hof en dat hij even wil nadenken of dit voor hem reden is om een verzoek tot wraking in te dienen. De gemachtigde verklaart na enig beraad dat hij alles overziend en afwegend geen reden ziet voor een wrakingsverzoek.”

Uit dit citaat leidt de Hoge Raad af dat belanghebbende tijdens de zitting van het Hof bekend is geworden met de door haar in cassatie aangevoerde feiten en omstandigheden, dat zij toen de gelegenheid heeft gehad om op de voet van artikel 8:16, lid 1, Awb een wrakingsverzoek te doen en uitdrukkelijk en ondubbelzinnig heeft afgezien van het doen van een dergelijk verzoek. Dit brengt mee dat in cassatie niet alsnog op grond van deze feiten en omstandigheden erover kan worden geklaagd dat de betrokken raadsheren van het Hof zich niet hebben verschoond van deelname aan de behandeling van de zaak. Hierop stuit middel V af.

5. Proceskosten

De Hoge Raad ziet geen aanleiding voor een veroordeling in de proceskosten.

6. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president M.E. van Hilten als voorzitter, en de raadsheren M.A. Fierstra, E.F. Faase, P.A.G.M. Cools en F.G.F. Peters, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 17 oktober 2025.

Beroepschrift 17‑10‑2025

Edelhoogachtbaar College,

Met datum 1 februari 2022 heeft het Gerechtshof Arnhem-Leeuwarden, team Belastingrecht uitspraak gedaan in het geding tussen [X] BV, gevestigd te Malta en de inspecteur van de Belastingdienst, kantoor Eindhoven, inzake de aan haar over 2012, 2013 en 2014 opgelegde navorderingsaanslagen vennootschapsbelasting.

Tegen deze uitspraak stellen wij namens belanghebbende, [X] BV, beroep in cassatie in en dragen wij de volgende middelen van cassatie voor:

- I.

Schending van het recht dan wel verzuim van vormen, in het bijzonder van artikel 30 van het belastingverdrag gesloten tussen Nederland en Malta, in samenhang met artikel 4, eerste lid, onder (ii) van de ITA, doordat het Hof heeft geoordeeld dat artikel 30 van toepassing is op vermogenswinsten uit een bron buiten Malta genoten door een non-domiciled resident, zulks in verband met het hiernavolgende ten onrechte althans op gronden die deze beslissing niet kunnen dragen.

Schending van het recht dan wel verzuim van vormen, in het bijzonder van artikel 30, van het belastingverdrag met Malta, doordat het Hof heeft geoordeeld dat de regeling van de ITA in combinatie met de teruggave regeling van de ITMA in onderlinge samenhang als bijzondere regeling van artikel 30, van het Verdrag met Malta moet worden aangemerkt, zulks in verband met het hiernavolgende ten onrechte althans op gronden die deze beslissing niet kunnen dragen.

Schending van het recht dan wel verzuim van vormen, in het bijzonder van artikel 30, van het Verdrag met Malta, in samenhang met artikel 2, vierde lid van de Wet op de vennootschapsbelasting 1969 doordat het Hof de toepasselijkheid van deze Verdrags- en wettelijke bepalingen niet heeft getoetst aan de vigerende Europese regelgeving, welke toetsing meebrengt dat voormelde artikelen in casu, in onderlinge samenhang bezien, in strijd zijn met het EU-recht en meer in het bijzonder met de vrijheid van vestiging zoals gegarandeerd door artikel 49 van het verdrag betreffende de werking van de Europese Unie (‘VWEU’) dan wel de vrijheid van kapitaalverkeer zoals gegarandeerd in artikel 63 VWEU, zulks in verband met het hiernavolgende ten onrechte, althans op gronden die deze beslissing niet kunnen dragen.

- IV.

Schending van het recht dan wel verzuim van vormen, in het bijzonder de reikwijdte van artikel 30, van het Verdrag met Malta, in samenhang met artikel 2, lid 5 van het Verdrag met Malta, doordat het Hof toestaat om beide verdragsartikelen gelijktijdig van toepassing te verklaren en per saldo artikel 30 van het Verdrag als vangnetbepaling fungeert, zulks in verband met het hiernavolgende ten onrechte, althans op gronden die deze beslissing niet kunnen dragen.

- V.

Schending van het recht dan wel verzuim van vormen, in het bijzonder van artikel 12 Wet op de rechterlijke organisatie (Wet RO), in samenhang met artikel 117 van de grondwet, doordat de Raadsheren van het Hof zich hebben ingelaten met ambtenaren van de Belastingdienst, in het bijzonder leden van de Coördinatiegroep Constructie Bestrijdingen en meer in het bijzonder de ter bijstand van de procederende inspecteur aanwezige inspecteur [G], tevens lid van de Coördinatiegroep Constructie Bestrijding, en de Voorzitter blijkens het proces-verbaal van de zitting geen reden heeft gezien voor de zetel zich te verschonen, zulks in verband met het hiernavolgende ten onrechte, althans op gronden die deze beslissing niet kunnen dragen.

Toelichting middel I.

Het Hof baseert het oordeel dat artikel 30, van het Verdrag met Malta, ook van toepassing is in de jaren 2012 en 2014 behaalde vermogenswinsten uit een bron buiten Malta genoten door een non-domiciled resident op de aanname dat de effectieve belastingdruk 0% is en dat dit tarief als onaanvaardbaar dient te gelden voor de toepassing van artikel 30 van het verdrag.

In overweging 4.16 stelt het Hof vast dat ‘Deze regeling in wezen gelijksoortig is aan de MIBA, die zag op een vrijstelling van de ITA voor ‘non-trading offshore companies’ met alleen buitenlandse aandeelhouders en een vrijstelling van bronbelasting op aan die aandeelhouders toegekend dividend’

Het Hof gaat hier voorbij aan het feit dat Malta van origine geen belasting heeft geheven over vermogenswinsten. Het is onweersproken dat bij het aangaan van het belastingverdrag tussen Nederland en Malta in 1976 Malta geen belastingheffing op vermogen kende. Pas in 1992 heeft Malta een beperkte belasting op vermogens ingevoerd. Het Hof gaat ten onrechte en zonder begrijpelijke motivering voorbij aan het argument van belanghebbende dat de ingevoerde wetgeving niet van toepassing is op belanghebbende. Er is dus geen sprake van het invoeren van een bijzonder regime na 1993 dat van toepassing is op belanghebbende.

Daarnaast heeft Nederland bij de verdragsonderhandelingen geaccepteerd dat Malta geen belasting op vermogens heft, en hier geen voorbehoud of afspraak over gemaakt in het belastingverdrag. Het niet heffen van belasting op vermogen bestond tevens al voordat de MIBA überhaupt is ingevoerd en kan dus nooit in wezen gelijksoortig zijn aan de MIBA. Het oordeel van het Hof om het continueren van bestaande wetgeving aan te merken als het invoeren van nieuwe wetgeving is onjuist. In overweging 7.2.3 van de uitspraak van Hof Den Haag, GHDHA:2013:3585, wordt ingegaan op de invoering van het protocol bij artikel 30 van het verdrag met Malta. Hier wordt opgemerkt dat ‘De Nederlandse verdragsluitende autoriteit heeft in een en ander aanleiding gezien onderhandelingen met de autoriteiten van Malta te openen, hetgeen heeft geleid tot opneming van artikel 30 in het belastingverdrag Nederland-Malta. Volgens de toelichtende nota werd het opnemen van een dergelijk artikel in het verdrag nodig geoordeeld door de omstandigheid dat een van de doeleinden van de Overeenkomst, het voorkomen van het ontgaan van belasting, door de in Malta geïntroduceerde wetgeving deels feitelijk onmogelijk bleek te zijn gemaakt. Ongemerkt werd dat Nederland slechts bereid is tot het aangaan en continueren van een verdragsrelatie en het daarbij geheel often dele afzien van nationale heffingsbevoegdheden, indien belastingheffing door de andere staat is gewaarborgd en een normale uitwisseling van inlichtingen mogeliik is.’ Nederland heeft geen speciale voorwaarden gesteld over de belastingheffing op vermogen, gezien de afwezigheid van deze belasting bij het aangaan van het verdrag, waar wel een specifieke bepaling is opgenomen voor de ook bestaande remittance base bepaling. Het is derhalve onmogelijk dat het protocol, en dus artikel 30 van het verdrag met Malta, ziet op de invoering van de gedeeltelijke belasting op vermogen in 1992.

Malta kent slechts 1 belastingwet voor zowel rechtspersonen als natuurlijk personen, de ITA. In deze wetgeving is geen heffing van belasting op uitgaande dividenden opgenomen. Dit is substantieel anders dan een vrijstelling van bronbelasting op aan die aandeelhouder toegekend dividend. Het meenemen van de afwezigheid van dividendbelasting voor de beoordeling van ‘in wezen gelijksoortig’ getuigt van een onjuiste opvatting van het internationale recht, vooral ook omdat binnen de Europese Unie afspraken zijn gemaakt om de dividendbelasting, bij betaling binnen de Europese Unie, waar mogelijk te verminderen naar nihil. Wij verwijzen hierbij naar de EU Moeder-Dochter richtlijn.

Het standpunt van de Belastingdienst dat de vrijstelling van vermogenswinsten als bijzonder regime moet worden aangemerkt, alsmede het volgen van dit standpunt van het Hof getuigen van een beperkte en eenzijdige blik. De conclusie van het Hof dat sprake is van een bijzonder regime omdat de Maltese belastingdienst te weinig belasting heft is incorrect en niet onderbouwd op enige wettelijke basis. Ook het Nederlandse fiscale stelsel kent talrijke voordelige regelingen waarbij de belastingheffing zelfs naar 0% gaat. Denk hierbij aan de ruime deelnemingsvrijstelling, in combinatie met de afwezigheid van het heffen van dividendbelasting bij dooruitdeling naar een rechtspersoon in een ander EU-land. Een ander voorbeeld is de Nederlandse landbouwvrijstelling. Een voorbeeld hiervan is:

‘Stel in jaar 1 maakt de Nederlandse BV waarvan de feitelijke leiding naar Malta is verhuisd, hetgeen in dit voorbeeld niet in geschil is, een winst door landbouwgrond te verkopen aan een landbouwer die daarop c.q. daarmee zijn agrarische bedrijf gaat uitvoeren/uitbreiden. Via artikel 8 VPB (schakelbepaling) is artikel 3.12 IB (landbouwvrijstelling) ook van toepassing in de VPB.

Die winst, € 500.000, is niet belast en wordt ook niet belast, er is evenmin sprake van een herinvesteringsverplichting of iets dergelijks. Kan Nederland belasting heffen indien deze vermogenswinst naar Malta wordt geremit? Dat doet niet ter zake, immers die vermogenswinst wordt sowieso in Malta niet in de heffing betrokken.

Dan hebben we dus een zuivere Nederlandse vermogenswinst die alhier niet belast is, zoals er ook vermogenswinsten kunnen zijn die in andere landen zijn gerealiseerd en/ofop Malta zelf, die aldaar niet worden belast. Die Nederlandse winst wordt in de Nederlandse aangifte van de BV, al dan niet op juiste wijze, aangegeven als vrij te stellen winst, dan wel aan Malta toe te rekenen winst. Er wordt in Malta niet over geheven.

De BV keert vervolgens de gehele € 500.000 uit aan de aandeelhouder, die niet op Malta woont. Er wordt dus in Nederland noch op Malta geheven.’

Als dit voorbeeld wordt vergeleken met de uitspraak van het Hof over de in Malta vrijgestelde vermogenswinsten, overweegt het Hof dat als het verdrag niet opzij wordt gezet door artikel 2, lid 5 van het Verdrag, er altijd nog kan worden teruggevallen op artikel 30, de ‘bijzondere regeling’ als ware het een soort vangnetbepaling. De landbouwvrijstelling is geen bijzondere regeling van Malta maar van Nederland, waardoor artikel 30 van het Verdrag niet van toepassing is.

Bovenstaand voorbeeld geeft aan dat de uitspraak van het Hof niet voldoet aan de wederkerigheid (non-discriminatie). Tevens geeft dit voorbeeld aan dat wel degelijk de vrijheid van vestiging in het geding is.

Het oordeel van het Hof is op dit punt onjuist, althans onbegrijpelijk.

Toelichting middel II

Het Hof heeft geoordeeld dat de combinatie van het ITA en de teruggave regeling van de ITMA in onderlinge samenhang bezien in wezen gelijksoortig is aan de MIBA regeling en staat het eerste lid van artikel 30 van het Verdrag de toepassing van dat verdrag in de weg. Zoals opgemerkt in overweging 4.14 volgt het Hof hiermee het oordeel van de rechtbank.

Zowel de rechtbank als het Hof verwijst in de beoordeling van een bijzondere regeling naar de uitspraak van uw Raad uit 2015, HR:2015:465. In overweging 25 van de uitspraak van het Hof wordt opgemerkt:

‘In de genoemde uitspraak (Red GHDHA:2013:3585), die door de Hoge Raad is bevestigd, overweegt het Gerechtshof onder andere:

‘7.2.4.

Anders dan belanghebbende betoogt dient, mede gelet op de in het Protocol vermelde redenen tot het openen van onderhandelingen met Malta ter aanpassing van het belastingverdrag Nederland-Malta, niet alleen gekeken te worden naar de belastingregelingen voor vennootschappen, maar ook naar die regelingen voor de aandeelhouders van die vennootschappen, een en ander in onderling verband en samenhang bezien.

7.2.5.

Volgens de Nederlandse verdragsluitende autoriteit was de door Malta geïntroduceerde wetgeving waarbij heffing plaatsvond naar een tarief van maximaal 5% niet acceptabel. Niet valt in te zien dat een tarief van 6,25% voor de Nederlandse verdragsluitende autoriteit wel acceptabel zou zijn geweest’

Het Hof komt vervolgens tot het oordeel dat sprake is van een bijzondere regeling als bedoeld in artikel 30, eerste lid, van het Verdrag’

Anders dan zowel de rechtbank en het Hof in onderhavige casus willen doen geloven is in de uitspraak van uw Raad in 2015 nog een belangrijke overweging en voorwaarde voor de toepassing van artikel 30, lid 1 van het verdrag bepaald in overweging 7.3. van de eerdergenoemde Hofuitspraak, GHDHA:2013:3585). In overweging 7.3. wordt opgemerkt dat:

‘7.3.

Gelet op het vorenoverwogene verenigt het Hof zich met het oordeel van de rechtbank dat de FRFTC en de belastingteruggaafregeling, in onderlinge samenhang bezien, de op Malta gevestigde vennootschappen waarvan de winsten en de uitdelingen onder deze regelingen vallen, in vergelijking met vennootschappen waarvan de winsten en uitdelingen aan Maltese belastingheffing onderworpen zijn zonder dat daarop de regelingen van toepassing zijn, begunstigen. Die begunstiging is van zodanige omvang dat de regelingen, tezamen bezien, in wezen gelijksoortig zijn aan de als bijzondere regeling in de zin van artikel 30, lid 1, van het belastingverdrag Nederland-Malta aangewezen MIBA. Het Hof maakt dit oordeel tot het zijne. Gelijk de rechtbank heeft overwogen, hebben de regelingen hetzelfde effect als een substantiële of volledige vrijstelling van Maltese inkomstenbelasting van de winsten en uitdelingen van belanghebbende. Na toepassing van de FRFTC wordt de winst die voor uitdeling beschikbaar is immers vergroot door de teruggaafregeling. De aandeelhouder ontvangt een hogere winstuitkering in de vorm van een belastingteruggaaf en voor de vennootschap vermindert de teruggegeven belasting de voor uitkering beschikbare en gebruikte winst niet. Van belang is voorts dat de regelingen slechts van toepassing zijn als sprake is van niet-Maltese aandeelhouders en van door de vennootschap gegenereerde en ontvangen inkomsten waarvan de oorsprong buiten Malta ligt.’

Artikel 30, eerste lid van het verdrag is uitsluitend van toepassing indien sprake is van een bijzondere regeling. In de hiervoor aangehaalde overweging 7.3. wordt bevestigd dat de in die casus besproken regeling slechts van toepassing is op een beperkte groep belastingplichtigen en derhalve als bijzonder moet worden aangemerkt.

De Hof merkt in overweging 27 het volgende op:

‘De rechtbank overweegt dat zowel de rechtbank Den Haag als het Gerechtshof Den Haag van belang achtten dat de destijds geldende regelingen slechts van toepassing waren als sprake was van niet-Maltese aandeelhouders en van door de vennootschap gegenereerde en ontvangen inkomsten waarvan de oorsprong buiten Malta lag. De rechtbank overweegt verder dat op grond van artikel 48, onder 4A (a) van de ITMA dit onderscheid tussen Maltese en niet-Maltese aandeelhouders en inkomstenbronnen met ingang van 1 januari 2007 is vervallen [zie 2.17]. Het voorgaande betekent dat met ingang van het jaar 2007 zowel Maltese als niet-Maltese aandeelhouders gebruik kunnen maken van de belastingteruggave regeling in de ITMA. Daarbij is het onderscheid tussen een uitdeling doe haar oorsprong kent in Maltese of niet-Maltese bronnen niet meer van belang.’

Zowel de rechtbank als het Gerechtshof bevestigen dat de teruggave regeling voor alle belastingplichtigen op Malta beschikbaar is en er geen onderscheid is en dat de regeling derhalve niet als bijzonder kan worden aangemerkt.

In overweging 4.14 en 29 van de uitspraak van het Hof wordt ingegaan op het argument van belanghebbende waarin belanghebbende stelt dat ook de belastingheffing op het niveau van de niet-Maltese aandeelhouder moet worden meegenomen voor de beoordeling van de totale belastingheffing. In overweging 29 wordt overwogen:

- ‘29.

De rechtbank stelt vast dat sinds 2007 voor niet-Maltese aandeelhouders de belastingheffing ITA/ITMA, ingeval gebruik wordt gemaakt van de teruggaveregeling in onderling verband en samenhang gezien, 5% bedraagt, terwijl verweerder onweersproken heeft gesteld dat dit voor Maltese aandeelhouders 38,25% is. Na de heffing van de ITA bij de vennootschap resteert een netto uit te keren dividend van 65% (bruto 100% minus ITA heffing van 35%). De teruggave regeling op basis van de ITMA bij de aandeelhouder bedraagt 6/7 deel van de door de vennootschap betaalde ITA over de bruto dividenduitkering. De netto dividenduitkering (65%) vermeerderd met de teruggaaf op basis van de teruggaveregeling (30%) zijn onderworpen aan het ITA tarief van 35%. De heffing bedraagt daarom 35%×95% (65% + 30%) = 33,25%. Rekening houdend met de teruggaaf van 30% op basis van de teruggaveregeling, betaalt hij hiervan zelf per saldo 3,25%. De conclusie luidt dat gecombineerde werking ITA/ITMA, voor Maltese aandeelhouders leidt tot een effectieve heffing van 38,25%, te weten: de vennootschap voldoet 35% en de aandeelhouder per saldo 3,25% terwijl voor niet-Maltese aandeelhouders 5% bedraagt, te weten: de vennootschap betaalt 35% en de aandeelhouder ontvangt een teruggaaf van 30%.’

In overweging 4.14 overweegt het Hof het volgende.

‘…In hoger beroep stelt belanghebbende (wederom) dat in de beoordeling rekening moet worden gehouden met het feit dat niet-Maltese aandeelhouders als uiteindelijke gerechtigden in hun woon- of vestigingsland aan de belastingheffing zijn onderworpen. Volgens belanghebbende moet [A] bij een eventuele latere dooruitkering van het dividend Franse belasting betalen. Naar het oordeel van het Hof, dient bij de beoordeling of de ITA en de teruggave regeling in de ITMA, in onderlinge samenhang bezien, in wezen gelijksoortig zijn aan de als bijzondere regeling in de zin van artikel 30, eerste lid, van het verdrag aangewezen MIBA, te worden geabstraheerd van de mogelijke belastingheffing die een niet-Maltese aandeelhouder bij een eventuele dooruitdeling van het dividend is verschuldigd. Beoordeeld dient immers te worden, gelijk is gedaan in de zaak HR 27 februari 2015, ECLI:NL:HR:2015:465, of sprake is van een gehele of gedeeltelijke vrijstelling van belasting uit hoofde van een bijzondere regeling krachtens de wetten van een van beide staten. De stelling dat, indien in de toekomst zal worden overgegaan tot dividenduitkering aan [A], hij dan zal worden belast voor deze uitkering, kan daarom onbesproken blijven…’

Zowel de Belastingdienst, als de rechtbank en het Hof maken een onjuiste vergelijking over de totale belastingheffing. Het Hof beoordeeld ten onrechte dat de belastingheffing bij een niet-Maltese aandeelhouder achterwege kan blijven. Anders dan in HR 27 februari 2015, ECLI:NL:HR:2015:465 is in onderhavige casus geen sprake van een bijzondere regeling waarbij Maltese en niet-Maltese aandeelhouders verschillend worden behandeld. Er zijn derhalve geen argumenten om in de vergelijking de belastingheffing bij de Maltese aandeelhouder wel mee te nemen en bij de niet-Maltese aandeelhouder niet. Daarnaast wordt continue gesproken dat regelingen in onderlinge samenhang gezien moeten worden, onder andere in overweging 7.2.4 van de Hoge Raad in 2015, HR 27 februari 2015, ECLI:NL:HR:2015:465. Het getuigt van een onjuiste analyse en conclusie om deze onderlinge samenhang wel toe te passen bij een Maltese aandeelhouder en niet toe te passen bij een (in de EU woonachtige) niet-Maltese aandeelhouder, zeker nu Malta ook lid is van de Europese Unie.

‘De tegenstrijdigheid over de toepassing van het zien in onderlinge samenhang bezien komt nogmaals terug in de uitspraak van het Hof in overweging 4.23 over de kostenaftrek. In de op een na laatste volzin overweegt het Hof:

‘… Deze teruggaaf betreft immers geen onttrekking van de winst van belanghebbende, maar is een gevolg van een in de Maltese belastingwetgeving opgenomen zelfstandig recht van de aandeelhouder…’

Het oordeel van het Hof is op dit punt onjuist, althans onbegrijpelijk.’

Toelichting middel III

Aan belanghebbende zijn navorderingsaanslagen vennootschapsbelasting opgelegd. In onderdeel 5.53 van zijn uitspraak stelt het Hof vast:

‘De onderhavige navorderingsaanslagen hebben nagenoeg geheel betrekking op vermogenswinsten die belanghebbende heeft gerealiseerd op haar in Zwitserland belegde vermogen.’

Het staat niet ter discussie dat belanghebbende haar feitelijke leiding op Malta heeft. Het oordeel van het Hof over de toepassing van artikel 30 van het Verdrag, in combinatie met de vestigingsplaatsfictie van artikel 2, lid 4 Wet op de Vennootschapsbelasting 1969 is in strijd met het recht.

De toepassing door Nederland van art. 30 van het verdrag is in strijd met het EU-recht en meer in het bijzonder met de vrijheid van vestiging zoals gegarandeerd door art. 49 van het Verdrag betreffende de werking van Europese Unie (‘VWEU’) dan wel de vrijheid van kapitaalverkeer zoals gegarandeerd in art. 63 VWEU.

In zijn arresten van 26 februari 2019, C-116/16 en C-117/16, overwoog het Hof van Justitie van de Europese Unie:

‘Het algemene Unierechtelijke beginsel volgens hetwelk justitiabelen zich niet door middel van fraude of misbruik kunnen beroepen op het Unierecht, dient aldus te worden uitgelegd dat de nationale autoriteiten en rechterlijke instanties de vrijstelling van bronbelasting over winsten die door een dochteronderneming aan haar moedermaatschappij worden uitgekeerd, waarin is voorzien in artikel 5 van richtlijn 90/435/EEG van de Raad van 23 juli 1990 betreffende de gemeenschappelijke fiscale regeling voor moedermaatschappijen en dochterondernemingen uit verschillende lidstaten, zoals gewijzigd bij richtlijn 2003/123/EG van de Raad van 22 december 2003, moeten weigeren aan een belastingplichtige in geval van fraude of misbruik, ook indien de nationale wet of de verdragen niet voorzien in bepalingen van die strekking.’

Uit deze arresten volgt dat verdragsvoordelen niet mogen worden toegekend dooreen Lidstaat van de Europese Unie, indien de toekenning daarvan in strijd zou komen met het algemene Unierechtelijke anti-misbruikbeginsel. Het omgekeerde is echter ook waar: een Lidstaat van de Europese Unie mag bilaterale verdragsbepalingen die belemmeringen vormen voor de uitoefening van de vrijheid van vestiging of van de vrijheid van kapitaalverkeer slechts inroepen in die situaties waarin justitiabelen zich vanwege fraude of misbruik niet kunnen beroepen op het Unierecht. Artikel 30 van het verdrag Nederland-Malta vormt een belemmering van de vrijheid van vestiging en/of kapitaalverkeer.

Het recht van de Europese Unie verbiedt een Lidstaat immers om (de hoogte van) zijn belastingheffing afhankelijk te doen zijn van de hoogte van de belastingheffing in een andere Lidstaat, wanneer de heffing door deze eerste lidstaat aldus een belemmering vormt voor de vrijheid van vestiging of voor de vrijheid van kapitaalverkeer. In zijn arrest van 9 juli 2014 in de zaken E-3/13 en E-20/13, besliste het EVA-Hof:

- ‘4.

The difference in treatment entailed by section 10–60 of the Tax Act creates a tax disadvantage for resident taxpayers to whom the legislation on controlled foreign companies applies, which is such as to hinder their exercise of freedom of establishment, dissuading them from establishing, acquiring or maintaining a subsidiary in an EEA State in which the latter is subject to low levels of taxation. It therefore constitutes a restriction on freedom of establishment within the meaning of Articles 31 and 34 EEA. If the tax disadvantage resulting from the differential treatment for resident taxpayers under section 10–60 is such as to hinder the beneficiaries from investing funds in another EEA State, without any intention to influence the control or the management of an undertaking, and from engaging in the movement of capital of a personal nature, it constitutes a restriction on the free movement of capital within the meaning of Article 40 EEA and Annex XII to the EEA Agreement. Moreover, a rule of national law entailing that, in contrast to participants in comparable domestic entities, personal participants in a controlled foreign company in another EEA State are not afforded any opportunity to undo the economic double taxation that the Norwegian CFC rules entail constitutes a restriction on the freedom of establishment under Articles 31 and 34 EEA, or, depending upon the assessment of the national court, the free movement of capital which is, in principle, prohibited by Article 40 EEA.

- 5.

A restriction on the freedom of establishment or, where applicable, the free movement of capital resulting from national CFC legislation such as that applicable in the main proceedings may be justified on grounds of overriding public interest, in particular on considerations of preventing tax avoidance or maintaining the balanced allocation of taxing powers between EEA States. The restriction is proportionate if it relates only to wholly artificial arrangements which seek to escape the national tax payable in comparable situations. Accordingly, such a tax measure must not be applied where it is proven, on the basis of objective factors which are ascertainable by third parties, that despite the existence of tax motives a controlled foreign company is actually established in the host EEA State and carries on genuine economic activities, which take effect in the EEA.’

Dit arrest heeft betrekking op de toepassing van Noorse CFC-wetgeving op een trust in Liechtenstein, maar de strekking is helder. Toegepast op onze casus houdt dit in dat het EU-recht Nederland verbiedt om, met toepassing van artikel 30 van het verdrag Nederland-Malta, Nederlandse vennootschapsbelasting te heffen van belanghebbende over vermogenswinsten uit Zwitserse bron, wanneer Nederland in relatie tot (één of meer) andere Lidstaten een dergelijke heffing achterwege laat of zou laten. Dit is het geval bij alle Nederlandse verdragen die bijzondere bepaling conform artikel 30 van het Verdrag kennen. Een dergelijke heffing komt aldus in strijd met de vrijheid van vestiging dan wel de vrijheid van kapitaalverkeer. Een uitzondering geldt slechts indien sprake is van een volkomen kunstmatige constructie die fraude of misbruik constitueert naar Unierechtelijke beginselen.

Het Hof heeft dienaangaande niets vastgesteld en heeft zijn uitspraak dan ook niet naar de eisen der wet met redenen omkleed.

Toelichting middel IV

In de oorspronkelijk ingediende aangifte vennootschapsbelasting 2012, 2013 en 2014 is, met een verwijzing naar artikel 2, lid 5 van het Verdrag, de rente inkomsten uit een Nederlandse bron buiten de voorkoming gehouden en belast in Nederland met Nederlandse vennootschapsbelasting. Het oordeel van het Hof voor de toepassing van artikel 30 van het Verdrag in onderhavige jaren leidt ertoe dat zowel artikel 2, lid 5 als artikel 30 van het verdrag van toepassing is.

De werking van artikel 2, lid 5 van het verdrag is een specifieke antimisbruikbepaling en is als volgt:

- ‘5.

Indien op grond van een bepaling van deze Overeenkomst in een van de Staten een hetzij volledige, hetzij gedeeltelijke vermindering van belasting over bepaalde inkomsten moet worden verleend en ingevolge de in de andere Staat geldende wetgeving een persoon van die inkomsten niet voor het volle bedrag aan belasting is onderworpen, doch slechts voor zover die inkomsten naar die andere Staat zijn overgemaakt of aldaar zijn ontvangen, vindt de vermindering die de eerstbedoelde Staat ingevolge deze Overeenkomst moet verlenen, slechts toepassing op het gedeelte van de inkomsten dat naar de andere Staat is overgemaakt of aldaar is ontvangen.

Artikel 2, lid 5 beperkt de verdragsvoordelen voor specifiek benoemde inkomsten buiten werking stelt.

In het 10-dagenstuk in het Hoger Beroep is gewezen op de opmerking van de Staatssecretaris over de remittance base bepalingen. Het Hof is voorbij gegaan aan het argument van belanghebbende. Bij de behandeling in de Tweede Kamer van het nieuwe verdrag met Engeland wordt door de Staatssecretaris aangaande de remittance base bepaling het volgende opgemerkt, zie Kamerstukken 9, dossier 08-10-2009, Tweede Kamer der Staten-Generaal, vergaderjaar 2009–2010, nummer 32145/ 3:

‘…Diverse ‘bepalingen’(artikel’22)

Remittance-principe

Krachtens Britse wetgeving worden inkomsten en vermogenswinsten onder omstandigheden alleen in het VK in de belastingheffing betrokken indien zij zijn overgemaakt naar, of zijn ontvangen in het VK. Dit is het zogeheten ‘remittance’-principe. Om te voorkomen dat dergelijke inkomsten en vermogenswinsten in voorkomende gevallen op grond van het Verdrag ook in Nederland bij de belastingheffing buiten aanmerking zouden blijven, is overeengekomen dat Nederland slechts gehele of gedeeltelijke vermindering van belasting hoeft te verlenen voor dat deel van de inkomsten of vermogenswinsten dat feitelijk naar het VK is overgemaakt of aldaar is ontvangen en slechts voor zover de inkomsten of vermogenswinsten zijn belast in het VK (eerste lid). Een en ander houdt in dat Nederland teruggaaf van de volgens het Verdrag te veel geheven belasting zal verlenen, wanneer de onderhavige inkomsten of vermogenswinsten nadien alsnog naar het VK worden overgemaakt. Een vergelijkbare bepaling was opgenomen in het Verdrag uit 1980 en is tevens terug te vinden in de verdragen met Japan (Trb. 1970, 67); Singapore (Trb. 1971, 95); Israël (Trb. 1974, 39); Maleisië (Trb. 1988, 27) en Ghana…’

Bovenstaande geeft het standpunt van de Staatssecretaris weer over hoe het remittance base principe werkt en is dat standpunt is dus in overeenstemming met de zienswijze van de A-G. Inkomsten die onder de wet van het andere land (in casu Malta) zijn vrijgesteld, vallen niet onder de remittance bepaling van het verdrag. Er wordt geen koppeling gemaakt met de dividendbelasting. Ook het VK kent, net als Malta, geen dividendbelasting.

De werking van artikel 30 is ook een specifieke antimisbruikbepaling. Artikel 30, lid 1 is als volgt:

- 1.

Deze overeenkomst is niet van toepassing op lichamen of andere personen die geheel of gedeeltelijk zijn vrijgesteld van belasting uit hoofde van een bijzondere regeling krachtens de wetten van een van beide Staten. De overeenkomst is evenmin van toepassing op door een inwoner van de andere staat van deze lichamen of andere personen verkregen inkomsten, noch op aandelen, winstbewijzen of belangen in deze lichamen of andere personen.

Toepassing van artikel 30 van het Verdrag zorgt ervoor dat het gehele verdrag niet langer van toepassing is.

Het oordeel van het Hof over de toepassing van artikel 2, lid 5, danwel artikel 30 van het Verdrag op verschillende algemene niet optionele Maltese belastingmaatregelen leidt, linksom of rechtsom, tot het compleet buiten toepassing laten van het Verdrag, ook indien de ‘bijzondere regeling’ slechts ziet op een beperkt deel van het belastbare bedrag of sprake is van inkomsten/ vermogenswinsten die sowieso in het land waar de BV feitelijk is gevestigd aldaar zijn vrijgesteld, ook indien de bron buiten Nederland/ Malta ligt. Door de uitspraak van het Hof is artikel 30 van het verdrag per saldo een vangnetbepaling geworden. Zo is artikel 30 van het verdrag nimmer bedoelt.

Het oordeel van het Hof over de interpretatie van het belastingverdrag en specifiek over de werking van artikel 30 van het Verdrag is op dit punt onjuist, althans onbegrijpelijk.

Toelichting middel V

Zoals blijkt uit het bijgevoegde proces-verbaal bij de uitspraak van het Hof, heeft het Hof aangegeven een week voorafgaand aan de zitting een conferentie te hebben gehad, waarbij een presentatie is gegeven door de Coördinatiegroep Constructiebestrijding van de Belastingdienst. De bij de onderwerpelijke procedure aanwezige inspecteur [G] was aanwezig bij deze presentatie. De Voorzitter meldde dat daar de Malta-casuïstiek ook ter sprake is gekomen. Op onze tegenwerping dat dit ongepast is, merkte Raadsheer [H] op dat het Hof de informatie die het heeft gekregen van de Belastingdienst wel kan filteren. Helaas heeft het Hof verzuimd deze opmerkingen op te nemen in het proces-verbaal. Maar ook zonder formele kennisname van deze opmerkingen in cassatie, kan de handelwijze van zowel de Belastingdienst als van het Hof geenszins door de beugel.

Artikel 12 Wet RO luidt:

‘De rechterlijke ambtenaren met rechtspraak belast, de rechters in opleiding en de officieren in opleiding, de senior-gerechtsauditeurs en gerechtsauditeurs en de griffier en substituut-griffier van de Hoge Raad mogen zich niet op enige wijze inlaten met partijen of hun advocaten of gemachtigden over enige voor hen aanhangige geschillen of geschillen waarvan zij weten of vermoeden dat die voor hen aanhangig zullen worden.’

In dit kader is relevant de Beantwoording feitelijke vragen van de vaste commissie voor Financiën aan de Staatsecretaris van Financiën naar aanleiding van de uitspraak van de Hoge Raad van 24 december 2021 inzake box 3 (Kamerstuk 2022D03262):

‘Vraag 84

Heeft er in dit dossier (box 3) in de afgelopen twee jaar overleg plaatsgevonden tussen het kabinet (of het departement) en de Hoge Raad? Zo ja, kunt u dat heel precies toelichten?

Antwoord 84

Een dergelijk overleg heeft niet plaatsgevonden. De staatssecretaris van Financiën — Fiscaliteit en Belastingdienst is namens de Minister immers één van de procespartijen in de (box 3) procedures bij de Hoge Raad. Een procespartij dient niet buiten de zittingszaal met de rechter in overleg te treden over een procedure.’

De onafhankelijkheid van de rechterlijke macht is een groot goed en een van de pijlers van onze op de machtenscheiding gebaseerde rechtsstaat. Ingevolge artikel 117 Grondwet worden rechters voor het leven benoemd, dit mede om beïnvloeding vanuit de uitvoerende macht uit te sluiten.

Rechters dienen iedere schijn van vooringenomenheid of mogelijke beïnvloeding vanuit de uitvoerende macht te vermijden. Wij vinden het dan ook onbegrijpelijk en een affront naar de onafhankelijkheid van Vrouwe Justitia dat nota bene de Coördinatiegroep Constructiebestrijding is uitgenodigd op een kennelijk besloten bijeenkomst van het Gerechtshof Arnhem-Leeuwarden. Wij merken op dat reeds de benaming Coördinatiegroep Constructiebestrijding een beladen term is, die niet alleen juridisch is, maar een ethisch element bevat waar in de maatschappij verschillend over wordt gedacht. Het in beslotenheid aanhoren van deze zelfbenoemde crime-fighters en constructiebestrijders kwalificeren wij als een ernstige faux-pas die niet zonder gevolgen kan blijven.

Tijdens de zitting werden wij overrompeld door de mededeling van de Voorzitter dat bij een driedaagse conferentie van het belastingteam van het Gerechtshof een presentatie is gegeven door de Coördinatiegroep Constructiebestrijding van de Belastingdienst en dat de bij de zitting aanwezige [G] daarbij aanwezig was en mogelijk zelfs het woord heeft gevoerd. Deze verrassing werd nog vergroot door de toelichting die Raadsheer [H] daarop gaf. Zijn mededeling dat het Hof de informatie wel kan filteren, lijkt een geruststelling, en was wellicht ook zo bedoeld, maar bij nader inzien maakt deze opmerking duidelijk dat er kennelijk standpunten door de Coördinatiegroep Constructiebestrijding naar voren zijn gebracht die filtering behoefden. Dat laatste verbaast ons niet, wij hebben in diverse Malta-structuren en woonplaatsonderzoeken kennis mogen maken met de Coördinatiegroep Constructiebestrijding en diverse leden van deze groep, waaronder [G]. Wij hebben deze leden niet leren kennen als magistratelijke overheidsdienaren, maar als zeer gedreven constructiebestrijders die in hun ijver de gevonden structuren aan te vallen een vergaande subjectieve invulling geven aan hun handelen en somtijds de realiteit en de magistratelijkheid uit het oog verliezen.

Dat rechters zich openstellen voor wat er in de samenleving leeft en dat vanuit verschillende invalshoeken belicht willen zien, past in de recente ontwikkelingen. Echter, daaruit is ook gebleken dat de Belastingdienst als procespartij in sommige gevallen standpunten inneemt die onrechtmatig zijn. Wij denken daarbij aan het achterhouden van informatie voor de rechter zoals is gebleken in de Toeslagenaffaire, maar ook aan de recente uitspraak van Hof Arnhem-Leeuwarden van 25 januari 2022, ECLI:NL:GHARL:2022:488, waarin dit Hof, in andere samenstelling dat de onderwerpelijke zetel, maar wel in aanwezigheid van Raadsheer [H], zich afvraagt of het de Belastingdienst nog wel kan vertrouwen.

Wij merken op dat een wrakingsverzoek tijdens de zitting niet opportuun werd geacht, omdat de Voorzitter had aangegeven niet alleen geen reden te zien tot verschoning, maar tevens omdat het hele belastingteam van het Hof aanwezig was bij de conferentie met de Belastingdienst.

Voorts merken wij op dat ons ter ore is gekomen dat de Belastingdienst vaker optreedt bij besloten bijeenkomsten van belastingrechters. Naar wij hebben begrepen heeft ook de kennisgroep vastgoed opgetreden bij een dergelijke bijeenkomst. Omdat wij hiervan vanwege het besloten karakter van dergelijke bijeenkomsten thans geen bewijs voorhanden hebben, hebben wij een klacht ingediend bij de Raad voor de Rechtspraak, met het verzoek een onderzoek te initiëren naar dergelijke bijeenkomsten. Ook hebben wij een klacht ingediend bij het Gerechtshof Arnhem Leeuwarden op basis van de Klachtenregeling van het Gerechtshof Arnhem-Leeuwarden van 29 januari 2013, Staatscourant 2013, 1964. Voorts overwegen wij een klachtprocedure als vermeld in artikel 13a Wet RO in te dienen bij de procureur-generaal bij de Hoge Raad, waarbij wij een vordering wensen in te stellen bij de Hoge Raad tot het instellen van een onderzoek naar de onderwerpelijke gedraging en te onderzoeken of er meer van deze gedragingen zijn geweest die de onpartijdigheid van (leden van) de rechterlijke macht zou kunnen beïnvloeden. Tot slot overwegen wij het indienen van diverse WOB-verzoeken bij de rechterlijke macht en de Belastingdienst.

Gelet op de ernst van deze gedragingen zijn wij van mening dat de uitspraak van het Gerechtshof Arnhem-Leeuwarden niet in stand kan blijven en dat Uw Raad deze zaak zal dienen te verwijzen naar een ander Gerechtshof, met de mededeling dat deze zaak behandeld dient te worden door Raadsheren die niet hebben deelgenomen aan besloten bijeenkomsten met de Belastingdienst, en zeker niet een bijeenkomst waarbij de Coördinatiegroep Constructiebestrijding een presentatie heeft gehouden, laat staan dat er buiten de zittingzaal contact is geweest met [G].

Voorts zijn wij van mening dat de Belastingdienst zichzelf een slechte dienst heeft bewezen door buiten de zittingzaal een dergelijke presentatie te geven over aanhangige geschillen of geschillen waarvan zij weten of vermoeden dat deze aan de rechter zullen worden voorgelegd. Dit is een flagrante schending van de machtenscheiding, waar niet alleen leden van de rechterlijke macht zich niet voor zouden moeten lenen, maar waar de uitvoerende macht ook geen behoefte toe zou behoren te voelen en daar in elk geval geen uitvoering aan had mogen geven.

Verder willen wij nog opmerken dat de Coördinatiegroep Constructiebestrijding zich deels richt tegen structuren die zij aanduiden als constructies, die jarenlang met medeweten en vaak zelfs met instemming van de Belastingdienst gemeengoed waren. De recente kanteling van de maatschappelijke opvattingen omtrent wat fiscaal wenselijk gedrag is, speelt hier mede een rol. In een onderzoek van Deloitte uit maart 2020 is geconcludeerd dat de Belastingdienst vaak procedures wint en het vermoeden is dat de rechters de maatschappelijke discussie, al dan niet gevoed door de Belastingdienst, meenemen in hun oordeel. Rechters behoren recht te spreken met de blinddoek van Vrouwe Justitia, niet zonder kennis te nemen van maatschappelijke gevoelens, maar wei rekening houdend met veranderende maatschappelijke opvattingen, waarbij zij hic et nunc recht spreken ex tune, en dus de maatschappelijke opvattingen niet ex nunc dienen toe te passen op de situatie ex tune. Als die maatschappelijke opvattingen bovendien gekleurd worden in besloten bijeenkomsten waar bekend subjectief opererende belastingambtenaren een presentatie mogen geven, ontstaat het gevaar van ongewenste beïnvloeding die van invloed kan zijn op de uitspraak.

En dat is wat wij hebben ervaren bij het lezen van de onderwerpelijke aangevochten uitspraak, waarin sprake lijkt te zijn van een doelredenring in het voordeel van de Belastingdienst.

Met de kennis van voorgenoemde vooringenomenheid leest de uitspraak van het Hof als een doelredenering, voortkomend uit een maatschappelijke onwil om in dergelijke casussen het gelijk aan belastingplichtige te geven. In dit kader is het oordeel van het Hof onjuist, althans onbegrijpelijk.

Bijgaand gelieve u aan te treffen de machtiging en de uitspraak van het Hof.

Hoogachtend,

Conclusie 27‑10‑2022

Inhoudsindicatie

Neemt de remittance-bepaling in art. 2(5) en/of de antimisbruikbepaling in art. 30 Verdrag NL-Malta de verdragsvoordelen weg voor een BV die in Malta non-domiciled resident is met non remitted (niet-Nederlandse) vermogenswinst en Duitse handelswinst? Verbiedt EU-recht Nederland om art. 30 NL-MT toe te passen? Doet deelname door belastingrechters aan een conferentie met een spreker van de CCB van de fiscus twijfel rijzen aan hun onpartijdigheid? Feiten: de belanghebbende is naar Nederlands recht opgericht. Haar zetel is op 1 december 2011 verplaatst naar Malta. Zij werd in 2012-2014 feitelijk op Malta geleid. Haar aandelen worden sinds 30 december 2011 gehouden door een Belgische CV waarin [A] voor 99,99% is gerechtigd en een ander voor 0,01%. [A] is op 1 januari 2012 geëmigreerd naar Frankrijk. Voor 2012 t/m 2014 wil de belanghebbende de objectvrijstelling van art. 15e Wet Vpb voor resp. € 235.453, € 1.095.873 en € 483.077 aan Zwitserse vermogenswinsten c.q. Duitse handelswinst. De belanghebbende wordt in Malta als non-domiciled resident aangemerkt. Zij heeft voor 2012 t/m 2014 in Malta buitenlands inkomen aangegeven dat niet naar Malta is overgemaakt (income not remitted). Voor 2013 heeft zij in Malta € 1.007.928 Duitse handelswinst aangegeven als buitenlands inkomen dat (wel) belast is Malta. Zij heeft eveneens in 2013 een dividend ad € 1.008.275 gedeclareerd. Na heffing van Maltese belasting is netto € 655.379 uitgekeerd aan de CV, die op basis van een Maltese teruggaafregeling in 2015 € 302.478 (6/7e deel van de geheven belasting) heeft teruggekregen. De Inspecteur heeft in 2012 t/m 2014 de objectvrijstelling geweigerd. In geschil is of de aanslagen Vpb 2012-2014 juist zijn vastgesteld. Vanaf de cassatiefase gaat het erom of (i) de remittancebepaling in art. 2(5) NL-MT Nederlandse heffing over belanghebbendes Zwiterse vermogenswinsten toelaat, (ii) art. 30 NL-MT objectvrijstelling ter voorkoming van dubbele belasting uitsluit en (iii) of de raadsheren van het Hof zich hadden moeten verschonen in verband met schijn van partijdigheid. De Rechtbank Noord-Nederland achtte art. 2(5) NL-MT van toepassing op belanghebbendes vermogenswinst, waar ook behaald, nu zij wegens haar rechtsvorm binnenlands belastingplichtig is en voor haar wereldwinst in Nederland is onderworpen. Voor de toepassing van art. 30 NL-MT gaat het er om, gezien HR BNB 2015/126, of de combinatie van heffing bij de belanghebbende en teruggaaf aan haar aandeelhouder gelijk of in wezen gelijksoortig is aan het vroegere Maltese MIBAA-regime, wat toegang tot het verdrag uitsluit. Hoewel het onderscheid tussen Maltese en niet-Maltese aandeelhouders is vervallen, resulteert het Maltese regime in een effectief tarief van 5% voor doorstroomsituaties en een effectief tarief ad 38,25% voor Maltese situaties. De Maltese wetswijziging neemt dus niet weg dat Malta aldaar geregistreerde vennootschappen met niet-Maltese aandeelhouders begunstigt en dat het verschil in effectieve belastingdruk dat onder de MIBAA bestond feitelijk volledig in stand is gebleven. Art. 30 NL-MT sluit dan beroep op de objectvrijstelling ter voorkoming van dubbele belasting uit. Anders dan de Rechtbank, achtte het Hof Arnhem-Leeuwarden de remittancebepaling van art. 2(5) NL-MT niet van toepassing op de vermogenswinsten omdat wél overgemaakte niet-Maltese vermogenswinsten in Malta net zo min belast zijn als niet-overgemaakte. Dat helpt de belanghebbende echter niet, want voor de vraag of zij (deels) is vrijgesteld door een ‘bijzondere regeling’ ex art. 30 NL-MT, neemt het Hof de overwegingen en het oordeel van de Rechtbank over, nu de belanghebbende de op 5% berekende effectieve overall Maltese belastingdruk niet heeft betwist. Art. 4(1)(ii) ITA juncto de ITMA-teruggaaf is dan in wezen gelijksoortig aan de MIBAA, waardoor art. 30 NL-MT de belanghebbende uitsluit van de Verdragsvoordelen. De in 2012-2014 gerealiseerde vermogenswinsten en de Duitse handelswinst 2013 zijn dan terecht in haar Nederlandse belastbare wereldwinst betrokken. Het Hof heeft het hogere beroep niettemin gegrond verklaard omdat art. 10(1)(e) Wet Vpb niet in de weg staat aan aftrek van de in Malta geheven ITA 2013 als kosten, nu door de toepassing van art. 30 NL-MT geen regeling ter voorkoming van dubbele belasting meer van toepassing is op belanghebbendes winst. De belanghebbende stelt vijf cassatiemiddelen voor. Middel (i) gaat over de uitleg van art. 30 NL-MT en art. 4(i)(ii) ITA en ziet op de vermogenswinsten die niet zijn overgemaakt naar Malta. Middel (ii) keert zich tegen ’s Hofs uitleg van art. 30 NL-MT en art. 4(i) en (ii) ITA en stelt dat van een ‘bijzondere regeling’ geen sprake is. De in middel (iii) geuite klacht ziet op Nederlandse heffing over de in 2013 genoten vermogenswinsten uit Zwitserse bron. Middel (iv) gaat over de verhouding tussen art. 2(5) NL-MT en art. 30 NL-MT. Middel (v) stelt dat de zetel van het Hof zich had moeten verschonen omdat hij kort daarvoor een driedaagse conferentie had bijgewoond waar als spreker optrad een ter zitting tot bijstand van de Inspecteur aanwezige ambtenaar van de Coördinatiegroep constructiebestrijding. A-G Wattel acht ad middel (i) voor de toepassing van art. 30 NL-MT slechts relevant of Malta vanaf invoering van die bepaling een MIBAA-achtig begunstigend regime toepaste. Dat heeft het Hof niet miskend. De vraag of art. 4(i)(ii) ITA juncto de ITMA tot een MIBAA-achtig regime leidt, hangt grotendeels af van de uitleg van Maltees recht, waarover de Hoge Raad niet gaat (art. 79 Wet RO) en ’s Hofs uitleg daarvan, leidende tot de niet-bestreden constatering van een effectief belastingverschil van 33,25%-punten tussen doorstromers en (echte) inwoners en daarmee tot de constatering van ‘bijzonderheid’ van dat regime voor doorstromers, acht de A-G niet onbegrijpelijk. Hij meent dat middel (i) strandt. Ad middel (ii): of art. 4 ITA al dan niet ook voor echte inwoners van Malta geldt, is volgens de A-G, evenmin relevant. Gezien diens achtergrond en strekking, gaat het bij art. 30 NL-MT om de vraag of effectief een MIBAA-achtig begunstigend regime bestaat en dat is volgens ’s Hofs geenszins onbegrijpelijke uitleg van Maltees belastingrecht het geval. De belanghebbende bestrijdt niet het geconstateerde effectieve belastingdrukverschil ad 33,25%-punt tussen (echte) inwoners en doorstromers, resulterend in een effectieve Maltese belastingdruk voor de belanghebbende ad 5%, i.e. gelijk aan de druk onder het vroegere MIBAA-regime. Voor het overige verhindert art. 79 Wet RO toetsing van ’s Hofs uitleg van vreemd recht. De vraag of belanghebbendes aandeelhouder al dan niet Franse belasting betaalt over het dividend, lijkt de A-G evenmin relevant voor de vraag of Malta een MIBAA-achtig begunstigend regime toepast. Het verdrag is bedoeld voor inwoners van de verdragssluiters en art. 30 NL-MT moet voorkomen dat inwoners van derde Staten er oneigenlijk van profiteren. Volgens de A-G worden Maltese en niet-Maltese aandeelhouders overigens niet hetzelfde behandeld, zoals de belanghebbende stelt. Ad middel (iii): uit HR BNB 2015/126 volgt dat ook voordelen uit een bron buiten Nederland of Malta in de Nederlandse winst vallen als zij in Malta buiten de heffing blijven wegens niet-overmaking. De belanghebbende acht dat discriminatoir, maar zij wordt niet anders behandeld dan andere al dan niet emigrerende onderdanen. Volgens HvJ Van Hilten-Van der Heijden is een tracing tax ten laste van eigen onderdanen geen verboden discriminatie. Dat ook een andere lidstaat heft, is geen discriminatie, maar een dispariteit waartegen de EU-Verdragsvrijheden geen bescherming bieden, aldus HvJ Kerckhaert-Morres, en aan de toepassing van bilaterale belastingverdragen is inherent dat verschillen kunnen ontstaan tussen verschillende buitenlandsituaties waarin verschillende bilaterale verdragen gelden, aldus het HvJ in de zaak D. v Inspecteur. Ad middel (iv): de A-G begrijpt dit middel aldus dat art. 30 NL-MT niet meer aan de orde zou kunnen komen als geen sprake is van treaty shopping door non-remittance in de zin van art. 2(5) NL-MT. Het Hof heeft onbestreden geoordeeld dat voor de vermogenswinsten het remittance-voorbehoud in art. 2(5) NL-MT niet geldt omdat de belastingvrijdom in Malta niet een gevolg is van niet-overmaking. Het gaat dan niet aan dat Nederland tóch alsnog belast onder het ‘bijzonder regime’-voorbehoud in art. 30 NL-MT, zo begrijpt de A-G dit middel: het Maltese teruggaafregime kán volgens de belanghebbende niet zien op niet-Maltese vermogenswinsten, die immers vrijgesteld zijn en er dus geen belasting teruggegeven kan worden. Inderdaad kan men volgens de A-G betogen dat geen ‘bijzonder regime’ vigeert en dat art. 30 NL-MT dus niet aan de orde komt. Daar staat echter tegenover dat de Maltese vrijstelling kennelijk alleen geldt voor niet-Maltese vermogenswinst, hetgeen toch ‘bijzonder’ is omdat daardoor voor niet-Maltese vermogenswinsten van Maltees geregistreerde vennootschappen met niet-Maltese aandeelhouders een resultaat wordt bereikt dat gelijk is aan vrijstelling van doorstromers en daarmee vergelijkbaar met het MIBAA-regime. Nederland vond een Maltese heffing ad 5% al te laag om af te zien van heffingsbevoegdheid, zodat aangenomen moet worden dat nihil te minder aanvaardbaar zou zijn geweest. De A-G leidt uit ’s Hofs uitspraak af dat hij de feitelijke Maltese belastingvrijdom voor niet-Maltese vermogenswinsten als wezenlijk gelijk beschouwt aan het MIBAA-regime, wat verdragsvoordelen uitsluit omdat het doorstromers op vergelijkbare wijze begunstigt onder gelijktijdige ring fencing van de Maltese inlandse belastinggrondslag. Dat oordeel lijkt de A-G niet onbegrijpelijk, zodat middel (iv) strandt. Ad middel (v): dit middel verwijt het Hof dat zijn zetel zich niet verschoond heeft toen tot bijstand van de Inspecteur een ambtenaar van de Coördinatiegroep constructiebestrijding op ’s Hofs zitting bleek te verschijnen die kort daarvoor spreker was op een driedaagse conferentie van het Hof. De belanghebbende is ter zitting op de hoogte gesteld en heeft na beraad geen aanleiding tot wraking gezien. Pas zes maanden later, twee maanden na kennisneming van de Hofuitspraak, heeft zij geklaagd. Zij wraakt thans in cassatie niet de zetel van het Hof, maar klaagt over schending van art. 12 Wet RO en art. 117 Grondwet. Volgens de A-G is dat materieel een wraking. Uit art. 8:16(1) Awb volgt dat het daarvoor (veel) te laat is. Dat neemt niet weg dat een hogere rechter de onpartijdigheid van een rechter in een eerdere instantie moet beoordelen als serieuze aanwijzingen bestaan dat daar iets aan zou kunnen schorten (HR BNB 2006/96). Daarbij is uitgangspunt dat een rechter uit hoofde van zijn aanstelling wordt vermoed onpartijdig te zijn, tenzij zich uitzonderlijke omstandigheden voordoen die een zwaarwegende aanwijzing zijn van vooringenomenheid of vrees daarvoor objectief rechtvaardigt. Deelname aan een driedaagse conferentie waar diverse externe sprekers optreden, levert volgens de A-G geen zwaarwegende aanwijzing van vooringenomenheid op en evenmin een objectief gerechtvaardigde vrees daarvoor. Uit het proces-verbaal van de zitting volgt niet dat de desbetreffende ambtenaar ter zitting het woord heeft gevoerd, en evenmin dat die ambtenaar tijdens die conferentie heeft gesproken over een zaak (zoals die) van de belanghebbende of over de uitleg van art. 2(5) en art. 30 NL-MT in het licht van art. 4(1)(ii) ITA juncto art. 48 ITMA. De A-G meent dat ook middel (v) strandt. Conclusie: cassatieberoep ongegrond.

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 22/00855

Datum 27 oktober 2022

Belastingkamer A

Onderwerp/tijdvak Vennootschapsbelasting 2012 t/m 2014

Nr. Gerechtshof 20/00482 t/m 20/00484

Nr. Rechtbank 17/2827 t/m 17/2829

CONCLUSIE

P.J. Wattel

in de zaak van

[X] B.V.

tegen

de Staatssecretaris van Financiën

1. Overzicht

1.1

Deze zaak gaat over het bereik van de remittance-bepaling in art. 2(5) van het belasting-verdrag tussen Nederland en Malta (NL-MT) en over de toepassing van de anti-treaty shopping-bepaling in art. 30 NL-MT. De eerste bepaling weigert verdragsvoordelen voor inkomensbestanddelen die in de Staat van toewijzing niet worden belast als ze niet naar die Staat worden betaald. De laatste bepaling sluit toegang tot de verdragsvoordelen uit als de Staat van toewijzing de toegewezen inkomsten belast naar een begunstigende ‘bijzondere regeling’. Middel (iv) gaat over de verhouding tussen die twee bepalingen. Middel (v) stelt dat de raadsheren van het Hof zich hadden moeten verschonen omdat zij een driedaagse conferentie hebben bijgewoond waar ook als spreker optrad een ter zitting tot bijstand van de Inspecteur aanwezige ambtenaar van de Coördinatiegroep constructiebestrijding.

1.2

Over het bereik van art. 2(5) NL-MT heeft u in november 2020 al beslist (zie 5.3 hieronder), dus daarover zal ik kort zijn. Ook ter zake van de toepassing van art. 30 NL-MT bestaat een precedent, HR BNB 2015/126,maar die zaak betrof een ander Maltees regime dan het nu te toetsen Maltese regime van winstbelastingheffing in art. 4 Income Tax Act (ITA) juncto een teruggaafregeling in de Income Tax Management Act (ITMA). De vraag is of dat regime ‘in wezen gelijksoortig’ is aan de bij de invoeging van art. 30 NL-MT als “bijzondere regeling” aangemerkte Malta International Business Activities Act (MIBAA).

1.3

De belanghebbende is naar Nederlands recht opgericht. Op 1 december 2011 is haar zetel verplaatst naar Malta. Zij werd in de geschiljaren 2012-2014 feitelijk op Malta geleid. Al haar aandelen worden sinds 30 december 2011 gehouden door een Belgische CV waarin [A] voor 99,99% is gerechtigd en een ander voor 0,01%. [A] is op 1 januari 2012 geëmigreerd naar Frankrijk. Voor 2012 t/m 2014 heeft de belanghebbende de objectvrijstelling van art. 15e Wet op de vennootschapsbelasting 1969 (Wet Vpb) toegepast op resp. € 235.453, € 1.095.873 en € 483.077 aan Zwitserse vermogenswinsten op effecten c.q. Duitse handelswinst.

1.4

De belanghebbende wordt in Malta als non-domiciled resident aangemerkt. Zij heeft voor 2012 t/m 2014 in Malta buitenlands inkomen aangegeven dat niet naar Malta is overgemaakt (income not remitted). Voor 2013 heeft zij in Malta € 1.007.928 Duitse handelswinst aangegeven als buitenlands inkomen dat (wel) belast is Malta. Zij heeft in datzelfde jaar 2013 een dividend ad € 1.008.275 gedeclareerd. Het na heffing van Maltese belasting resterende netto-dividend ad € 655.379 is uitgekeerd aan de CV, die gebruik heeft gemaakt van een Maltese teruggaafregeling in de ITMA op basis waarvan de CV in december 2015 € 302.478 (6/7e deel van de belasting ten laste van de belanghebbende) heeft teruggekregen. De Inspecteur heeft de aanslagen Vpb 2012 t/m 2014 opgelegd zonder objectvrijstelling.

1.5

In geschil is of de aanslagen Vpb 2012 t/m 2014 tot de juiste bedragen zijn vastgesteld. Vanaf de hoger-beroepsfase gaat het erom of (i) de remittancebepaling in art. 2(5) NL-MT Nederlandse heffing over belanghebbendes Zwitserse vermogenswinsten toelaat, (ii) of art. 30 NL-MT objectvrijstelling ter voorkoming van dubbele belasting uitsluit en zo ja, (iii) of de Maltese ITA dan als kosten ten laste van de winst van belanghebbende kan komen.

1.6

De Rechtbank Noord-Nederland heeft belanghebbendes beroep gegrond verklaard omdat zij nog kon terugkomen van de bij aangifte gemaakte keuze inzake de waardering van haar beleggingen: zij hoefde niet-gerealiseerde vermogenswinsten niet als belastbare winst te verantwoorden. Op gerealiseerde vermogenswinsten, waar ook behaald, achtte de Rechtbank art. 2(5) NL-MT van toepassing, nu de belanghebbende wegens haar rechtsvorm binnenlands belastingplichtig is en dus voor haar wereldwinst in Nederland is onderworpen.

1.7

Ad de toepassing van art. 30 NL-MT meent de Rechtbank dat het er om gaat, gezien HR BNB 2015/126 (zie 5.2 hieronder), of de combinatie van art. 4 ITA (heffing bij de belanghebbende) en de ITMA (teruggaaf aan haar aandeelhouder) gelijk of in wezen gelijksoortig is aan de MIBAA, hetgeen toegang tot het verdrag uitsluit. Hoewel per 1 januari 2007 het onderscheid tussen Maltese en niet-Maltese aandeelhouders is vervallen, resulteert de combinatie ITA/ITMA voor niet-Maltese aandeelhouders in een effectief tarief van 5% (de vennootschap betaalt 35% en de aandeelhouder krijgt 30 punten terug) en voor Maltese aandeelhouders in een effectief tarief ad 38,25% (de vennootschap betaalt 35% en de aandeelhouder bovendien (38,25 minus 35 =) 3,25%). De Maltese wetswijziging per 2007 neemt dus niet weg dat Malta aldaar geregistreerde vennootschappen met niet-Maltese aandeelhouders begunstigt in vergelijking met vennootschappen met Maltese aandeelhouders, en wel zodanig (33,25 punten verschil) dat de ITA/ITMA-combinatie in wezen gelijksoortig is aan de voormalige MIBAA omdat het verschil in effectieve belastingdruk onder de MIBAA is feitelijk volledig in stand gebleven. Art. 30 NL-MT sluit dan beroep op de objectvrijstelling ter voorkoming van dubbele belasting uit.

1.8

Het Hof Arnhem-Leeuwarden heeft belanghebbendes hogere beroep gegrond verklaard omdat hij aftrek van de Maltese belasting als kosten heeft toegestaan. Anders dan de Rechtbank, acht het Hof de remittancebepaling van art. 2(5) NL-MT niet van toepassing op de vermogenswinsten omdat wél overgemaakte niet-Maltese vermogenswinsten in Malta net zo min belast zijn als niet-overgemaakte vermogenswinsten. Dat helpt de belanghebbende echter niet, want voor de vraag of zij (deels) is vrijgesteld door een ‘bijzondere regeling’ als bedoeld in art. 30 NL-MT, neemt het Hof de overwegingen en het oordeel van de Rechtbank over, nu de belanghebbende de door de Rechtbank berekende effectieve overall Maltese belastingdruk van 5% niet heeft betwist. Art. 4(1)(ii) ITA juncto de ITMA-teruggaaf is dan in wezen gelijksoortig aan de MIBAA, waardoor art. 30 NL-MT de belanghebbende uitsluit van de Verdragsvoordelen. De in 2012-2014 gerealiseerde vermogenswinsten en de Duitse handelswinst 2013 zijn dan terecht in haar Nederlandse belastbare wereldwinst betrokken. Het Hof heeft het hogere beroep niettemin gegrond verklaard omdat art. 10(1)(e) Wet Vpb niet in de weg staat aan aftrek van de in Malta geheven ITA 2013 als kosten, nu juist door de toepassing van art. 30 NL-MT geen regeling ter voorkoming van dubbele belasting meer van toepassing is op haar winst.

1.9

De belanghebbende stelt vijf cassatiemiddelen voor:

(i): schending van art. 30 NL-MT juncto art. 4(1)(ii) ITA: art. 30 NL-MT geldt niet voor gerealiseerde niet-Maltese vermogenswinsten van een non-domiciled resident, nu Malta in 1976 geen belastingheffing op vermogen kende, hetgeen Nederland bij de verdragssluiting heeft aanvaard, en pas in 1992 een beperkte belasting op vermogen heeft ingevoerd.

(ii): de teruggaafregeling van art. 48(4A)(a) ITMA is géén “bijzondere regeling” als bedoeld in art. 30 NL-MT, nu zij voor alle Maltese belastingplichtigen beschikbaar is. Anders dan in HR BNB 2015/126, is dus geen sprake van een bijzondere regeling die Maltese en niet-Maltese aandeelhouders verschillend behandelt. Ook onjuist is dat het Hof bij Maltese aandeelhouders wél rekening houdt met hun inkomstenbelasting en bij belanghebbendes niet-Maltese aandeelhouder geen rekening houdt met diens Franse belasting.

(iii): art. 30 NL-MT schendt EU-recht omdat een lidstaat bilaterale verdragsbepalingen die de EU-verkeersvrijheden belemmeren alleen kan inroepen bij fraude of misbruik.

(iv): als art. 2(5) NL-MT niet van toepassing is op niet-overgemaakt inkomen, kan dat inkomen niet alsnog door art. 30 NL-MT worden getroffen omdat art. 30 daardoor een vangnet zou worden waarvoor het nooit is bedoeld.

(v):art. 12 Wet RO junctoart. 117 Grondwet is geschonden doordat de raadsheren zich hebben ingelaten met ambtenaren van de Belastingdienst, in het bijzonder leden van de Coördinatiegroep Constructie Bestrijdingen en meer in het bijzonder een ter zitting tot bijstand van de Inspecteur aanwezig lid van die Coördinatiegroep.

1.10

Ad middel (i): voor de toepassing van art. 30 NL-MT acht ik niet relevant of Malta al dan niet een vermogens(winst)belasting had vóór invoering van die bepaling. Relevant is of Malta vanaf die invoering een MIBAA-achtig begunstigend regime toepaste. Dat heeft het Hof niet miskend. Of de ITA al dan niet een bronheffing op uitgaand dividend kent en of afwezigheid van bronheffing al dan niet vergelijkbaar is met vrijstelling van bronbelasting van buitenlandse aandeelhouders, is dus op zichzelf evenmin van belang, maar alleen in het kader van de beoordeling of Malta na de introductie van art. 30 NL-MT er een MIBAA-achtig regime op na hield; die beoordeling begeeft zich bovendien in de uitleg van Maltees recht, waarover de Hoge Raad niet gaat. De vraag of art. 4(i)(ii) ITA juncto de ITMA tot een MIBAA-achtig regime leidt, hangt af van de uitleg van dat Maltese recht en ’s Hofs uitleg daarvan, leidende tot de niet-bestreden constatering van een effectief belastingdrukverschil van 33,25%-punten tussen doorstromers en (echte) inwoners en daarmee tot de constatering van ‘bijzonderheid’ van dat regime voor doorstromers, acht ik niet onbegrijpelijk. Ik meen dat middel (i) strandt.

1.11

Ad middel (ii): of art. 4 ITA al dan niet ook voor echte inwoners van Malta geldt, is mijns inziens evenmin een relevant criterium. Gezien diens achtergrond en strekking, gaat het bij art. 30 NL-MT om de vraag of effectief een MIBAA-achtig begunstigend regime bestaat en dat is volgens ’s Hofs geenszins onbegrijpelijke uitleg van Maltees belastingrecht het geval. De belanghebbende bestrijdt niet het geconstateerde effectieve belastingdrukverschil ad 33,25%-punt tussen (echte) inwoners en doorstromers, resulterend in een effectieve Maltese belastingdruk voor de belanghebbende ad 5%, i.e. gelijk aan de druk onder het vroegere MIBAA-regime. Voor het overige verhindert art. 79 Wet RO toetsing van ’s Hofs uitleg van vreemd recht. De vraag of belanghebbendes niet-Maltese aandeelhouder al dan niet Franse of andere belasting betaalt over het dividend en zo ja, hoeveel, lijkt mij evenmin relevant voor de vraag of Malta een MIBAA-achtig begunstigend regime op haar (door)uitgedeelde winst toepast. Het verdrag is bedoeld voor inwoners van een van beide verdragssluiters en art. 30 NL-MT moet voorkomen dat inwoners van derde Staten er oneigenlijk van profiteren. Maltese en niet-Maltese aandeelhouders worden mijns inziens overigens niet hetzelfde behandeld: Malta stelt in wezen niet-Maltese aandeelhouders en hun op Malta geregistreerde non-domiciled vennootschappen voor 6/7e vrij van de reguliere 35% winstbelasting waar het Maltese aandeelhouders en hun vennootschappen belast voor in totaal 38,25%.

1.12