Zie het arrest van Uw Raad van 9 augustus 2013, nr. 12/03439, BNB 2013/215, r.o. 4.3.1 en de aldaar aangehaalde jurisprudentie.

HR, 14-04-2017, nr. 15/01901

Beroepschrift 14‑04‑2017

Edelhoogachtbaar College,

Namens [X] B.V., gevestigd te [Z] (hierna: belanghebbende), vragen wij uw aandacht voor het navolgende.

§ 1. Inleiding en doelstelling schrijven

1.

Op 22 april 2015 hebben wij namens belanghebbende op grond van artikel 28 Algemene wet inzake rijksbelastingen (hierna: Awr) bij Uw Raad cassatieberoep ingesteld tegen de uitspraak van het Gerechtshof te Amsterdam (hierna: het Hof), gedagtekend op 12 maart 2015, zaaknummer (hierna: nr.) 14/00039.

2.

Uw Raad heeft ons per schrijven met dagtekening 30 april 2015 verzocht om een bewijsstuk van de aan ons verstrekte volmacht tot het instellen van cassatieberoep alsmede een (recent) uittreksel uit de Kamer van Koophandel waaruit blijkt dat [A] gerechtigd is om deze volmacht te verlenen en om aan te geven wat de gronden zijn van het ingestelde cassatieberoep.

3.

Middels dit schrijven doen wij Uw Raad de gronden van dit cassatieberoep toekomen alsmede een volmacht tot het instellen van beroep in cassatie (zie bijlage 1) en een recent uittreksel uit de Kamer van Koophandel waaruit blijkt dat [A] bevoegd is om ons een procesvolmacht te verlenen (zie bijlage 2).

4.

De opbouw van dit schrijven is als volgt. In § 2 beschrijven wij het procesverloop en in § 3 de relevante feiten. Vervolgens komen in § 4 de cassatiemiddelen aan bod waarna wij in § 5 afsluiten met een conclusie en een verzoek.

§ 2. Procedureverloop

5.

Namens belanghebbende is per brief met dagtekening 30 mei 2008 bezwaar gemaakt tegen het bedrag van € 61.384 aan omzetbelasting dat zij op aangifte over het tijdvak van 1 januari 2008 tot en met 31 maart 2008 heeft voldaan.

6.

Bij de uitspraak op bezwaar, gedagtekend op 3 december 2010, heeft de inspecteur van de Belastingdienst [P] (hierna: de inspecteur) op het bezwaarschrift geheel afwijzend beschikt.

7.

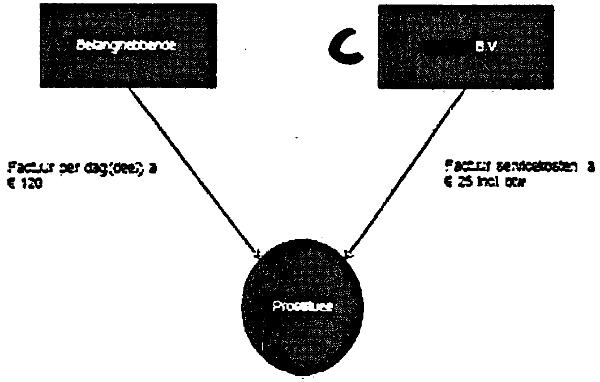

Tegen de uitspraak van de inspecteur is namens belanghebbende met dagtekening 6 januari 2011 beroep ingesteld bij Rechtbank 's Gravenhage (hierna: de Rechtbank). Bij haar uitspraak, gedagtekend op 22 september 2011, nr. AWB 11/195, heeft de Rechtbank hef beroep ongegrond verklaard.

8.

Namens belanghebbende is met dagtekening 5 oktober 2011 hoger beroep ingesteld bij het Gerechtshof te Den Haag. Bij zijn uitspraak van 1 februari 2013, nr. BK-11/00729 heeft het Gerechtshof te Den Haag het hoger beroep ongegrond verklaard en is de uitspraak van de Rechtbank bevestigd.

9.

Belanghebbende heeft per schrijven met dagtekening 19 maart 2013 tegen deze uitspraak cassatieberoep ingesteld. In het arrest van 6 december 2013, nr. 13/01408 heeft Uw Raad het cassatieberoep van belanghebbende gegrond verklaard en het geding verwezen naar het Hof ter verdere behandeling en beslissing van de zaak met inachtneming van het arrest van Uw Raad.

10.

Na daartoe door het Hof in de gelegenheid te zijn gesteld hebben wij per schrijven met dagtekening 21 februari 2014 een schriftelijke reactie ingediend op het arrest van Uw Raad. Bij zijn uitspraak van 12 maart 2015, nr. 14/00039 heeft het hof het hoger beroep ongegrond verklaard en de uitspraak van de Rechtbank bevestigd.

11.

Tegen de uitspraak van het Hof is per schrijven met dagtekening 22 april 2015 cassatieberoep ingesteld.

§ 3. Feiten

12.

Voor de relevante feiten verwijzen wij Uw Raad naar de feiten zoals die door het Hof in onderdeel 3 van de bestreden uitspraak zijn vastgesteld.

§ 4. Cassatiemiddelen

13.

Als middelen voor cassatie dragen wij voor:

Cassatiemiddel I

Schending van het recht, met name het bepaalde in het artikel 29e Awr, alsmede verzuim van vormen doordat het Hof zich niet heeft beperkt tot de beoordeling of de beheerderswerkzaamheden die [C] B.V. voor eigen rekening en risico verricht uitsluitend op grond van een met de prostituees gesloten overeenkomst heeft verricht.

Cassatiemiddel II

Schending van het recht, met name het bepaalde in de artikelen 1, onderdeel a van de Wet op de omzetbelasting 1968 alsmede verzuim van vormen doordat het Hof heeft geoordeeld dat belanghebbende moet worden aangemerkt als de afnemer van de beheerderswerkzaamheden van [B].

Cassatiemiddel III

Verzuim van vormen doordat het Hof heeft geoordeeld dat belanghebbende heeft gesteld dat alleen [B] aan haar facturen voor beheerdersdiensten heeft uitgereikt en (mede) op grond daarvan aannemelijk acht dat ook [C] B.V. in het onderhavig tijdvak aanvullende werkzaamheden aan belanghebbende heeft verricht op grond van een met belanghebbende gesloten (beheers)overeenkomst, omdat belanghebbende in wezen stelt dat de extra beheerskosten, in de gevallen waarin een medewerker van [B] als beheerder optrad, geheel voor haar rekening zijn gekomen en gebleven.

§ 4.1. Toelichting cassatiemiddel I

14.

Het is vaste jurisprudentie van Uw Raad dat artikel 29e Algemene wet inzake rijksbelastingen met zich brengt dat de rechter naar wie na cassatie een geding is verwezen, aan de hand van de inhoud en de strekking van hetgeen Uw Raad in het verwijzingsarrest heeft overwogen en beslist, dient te beoordelen welke onderdelen van de gecasseerde uitspraak niet of tevergeefs bij de Hoge Raad zijn bestreden en derhalve onaantastbaar zijn geworden, alsmede welke geschilpunten tussen partijen na het casseren van de uitspraak wederom of alsnog behandeling behoeven.

15.

In zijn uitspraak van 1 februari 2013, nr. BK-11/00729 heeft het Gerechtshof te Den Haag het volgende vastgesteld:

‘Vaststaande feiten

In hoger beroep is op grond van de stukken van het geding en het ter zitting verhandelde, als tussen partijen niet in geschil dan wel door een van hen gesteld en door de wederpartij niet of onvoldoende weersproken, het volgende komen vast te staan:

(…)

3.2.

Een door belanghebbende aangestelde beheerder, [C] B.V., draagt voor eigen rekening en risico zorg voor toezicht en bewaking, voor onderhoud en schoonmaak van de kamers en voor verschoning van beddengoed en handdoeken.’

16.

Uw Raad heeft deze door het Gerechtshof te Den Haag vastgestelde feiten in het arrest van 6 december 2013, nr. 13/01408 overgenomen:

‘3.2.1

Een door belanghebbende aangestelde beheerder (hierna: de beheerder) draagt voor eigen rekening en risico zorg voor toezicht en bewaking, voor onderhoud en schoonmaak van de kamers en voor verschoning van beddengoed en handdoeken.’

17.

De staatssecretaris heeft deze vaststelling door het Gerechtshof te Den Haag in cassatie niet bestreden. Hiermee staat vast dat in onderhavig tijdvak één beheerder, [C] B.V., de beheerderswerkzaamheden voor eigen rekening en risico verricht.

18.

De vraag die resteerde is aan wie [C] B.V. de beheerderswerkzaamheden in onderhavig tijdvak heeft verricht. Aan belanghebbende of aan de prostituees?

19.

Voor de beantwoording van die vraag —die een feitelijk onderzoek vergt— heeft Uw Raad de zaak ter verdere behandeling met inachtneming van het verwijzingsarrest verwezen naar Het Hof:

‘Voor het geding na verwijzing is van belang dat alleen indien de beheerder [C] de aanvullende werkzaamheden, waaronder de werkzaamheden die het gevolg zijn van de verplichtingen die verbonden zijn aan de exploitatievergunning, uitsluitend op grond van een met de prostituee gesloten overeenkomst op eigen naam en voor eigen rekening verricht, deze werkzaamheden niet tot de door belanghebbende jegens de prostituees verrichte dienstverlening kunnen worden gerekend.’

20.

Het uitgangspunt voor de uitspraak van het Gerechtshof te Den Haag, het arrest van Uw Raad is derhalve schematisch weergegeven als volgt:

21.

De inspecteur heeft eerst in zijn reactie op het verwijzingsarrest van Uw Raad(!) het standpunt ingenomen dat (ook)[B] in onderhavig tijdvak beheerderswerkzaamheden heeft verricht en dat zij die heeft verricht aan belanghebbende.

22.

Echter, uit de door de inspecteur overgelegde facturen die betrekking hebben op onderhavig tijdvak blijkt dat door [B]in onderhavig tijdvak uitsluitend facturen voor de beheerderswerkzaamheden aan [C] B. V. zijn uitgereikt. In zijn antwoord op de vragenbrief van het Hof d.d. 8 januari 2015 alsmede de pleitnotitie d.d. 3

februari 2015 heeft de inspecteur dit erkend.

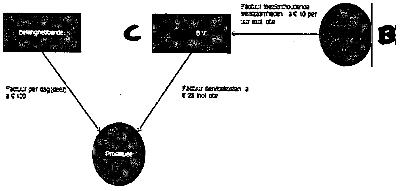

23.

Schematisch kan de feitelijke situatie in onderhavig als volgt worden weergegeven:

24.

Deze feitelijke situatie is volledig te rijmen met de feitelijke situatie, zoals die door het Gerechtshof te Den Haag is vastgesteld en die (onbetwist door de staatssecretaris) het uitgangspunt vormt voor het verwijzingsarrest van Uw Raad.

25.

In onze pleitnotitie d.d. 3 februari 2015 is op grond van voormeld antwoord op de vragenbrief van het Hof geconstateerd dat door de inspecteur kennelijk niet meer wordt betwist dat [B] in onderhavig tijdvak geen beheerderswerkzaamheden heeft verricht aan belanghebbende. Ook in de reactie op de vragen van het Hof d.d. 15 januari 2015 en de daarbij behorende bijlagen is expliciet het standpunt ingenomen dat [B] in onderhavige tijdvak geen beheerderswerkzaamheden aan belanghebbende, maar uitsluitend aan [C] B.V. heeft verricht. Hieruit blijkt naar onze mening genoegzaam dat belanghebbende haar aanvankelijk ingenomen, andersluidende standpunt (zie de pleitnotitie d.d. 25 november 2014) heeft laten varen.

26.

Reeds om die reden is het, zonder nadere motivering die ontbreek, volstrekt onbegrijpelijk dat het Hof in rechtsoverweging 5.6 oordeelt dat belanghebbende stelt dat de beheerders (lees: [C] B.V. én [B]) de beheerderswerkzaamheden uitsluitend op grond van een met de prostituees gesloten overeenkomst hebben verricht.

27.

Zoals uit het voorgaande blijkt, heeft belanghebbende gesteld dat [C] B.V. —en [C] B.V. alleen!— de beheerderswerkzaamheden uitsluitend op grond van een met de prostituee gesloten overeenkomst heeft verricht.

28.

De beoordeling van de diensten die [B] in onderhavig tijdvak in opdracht van en aan [C] B.V. heeft verricht, is volstrekt irrelevant voor de beantwoording van de vraag die in de verwijzingsopdracht ligt besloten: is de prostituee of belanghebbende de afnemer van de door B.V. verrichte beheerdersdiensten.

29.

Afgezien van het feit dat het oordeel van het Hof volstrekt in tegenspraak is met hetgeen door belanghebbende is gesteld, is het bovendien in strijd met art 29e Awr dat het Hof na verwijzing beoordeelt of niet alleen [C] B.V., maar ook [B] in onderhavig tijdvak beheerderswerkzaamheden aan belanghebbende heeft verricht

30.

Het Hof had zich —gelet op de in cassatie vaststaande feiten en de verwijzingsopdracht van Uw Raad-— moeten beperken tot de beoordeling of [C] B.V. de beheerderswerkzaamheden die zij voor eigen rekening en risico verricht, uitsluitend op grond van een met de prostituees gesloten overeenkomst verricht. Uit de (her)formulering van de verwijzingsopdracht van Uw Raad in rechtsoverweging 5.1 —waarin de beheerder (lees:[C] B.V.) niet wordt genoemd— blijkt dat het Hof dit ten onrechte niet heeft gedaan.

4.2. Cassatiemiddel II

§ 4.2.1. Verkeerde bewijsregel toegepast

31.

In het arrest van 1 maart 2002, nr. 36.020, BNB 2002/141 (hierna: BNB 2002/141) heeft Uw Raad geoordeeld dat bij betalingen tussen ondernemers als regel ervan mag worden uitgegaan dat die betalingen de tegenwaarde voor een prestatie vormen. Wie stelt dat deze regel niet opgaat, heeft de bewijslast.

32.

De bewijsregel die Uw Raad in dit arrest heeft gegeven heeft, anders dan het Hof heeft geoordeeld, geen betrekking op de vraag wie de afnemer is van de prestatie, maar op de vraag of de betaling van de ene ondernemer aan de andere ondernemer de bezwarende titel vormt voor een prestatie.

33.

Uw Raad geeft in dit arrest immers aan dat als een belastingplichtige stelt dat de ontvangen betaling niet de bezwarende titel vormt voor een prestatie, bijvoorbeeld omdat sprake is van een verdeling van voor gemeenschappelijke rekening gemaakte kosten, de bewijslast op hem rust.

34.

In het arrest van 25 april 2014, nr. 12/03772; BNB 2014/160 heeft uw. raad de bewijsregel uit BNB 2002/141 herhaald en hieraan toegevoegd dat als regel ervan mag worden uitgegaan dat de prestatie is verricht door de ondernemer aan wie de betalingen zijn verricht.

35.

Hieruit kan bezwaarlijk anders worden afgeleid dan dat de bewijsregel in BNB 2002/141 opgaat voor een ondernemer die een betaling ontvangt van een andere ondernemer.

36.

In casu is niet in geschil dat [C] B.V. in onderhavig tijdvak (voor eigen rekening en risico) beheerderswerkzaamheden onder bezwarende titel verricht en dat deze werkzaamheden belast zijn met btw. De vraag is uitsluitend aan wie [C] B.V. deze werkzaamheden verricht: aan belanghebbende of (rechtstreeks) aan de prostituees?

37.

Zo belanghebbende in onderhavig tijdvak een vergoeding betaald zou hebben aan [B] quod non, dan zou de bewijsregel uit. BNB 2002/141 met zich brengen dat ervan wordt uitgegaan dat deze betaling de bezwarende titel vormt voor door [B]verrichte prestaties.

38.

Ergo: de bewijsregel uit het arrest BNB 2002/141 kan er in casu nimmer toe leiden dat. belanghebbende vermoed wordt de afnemer te zijn van. door [B] verrichte beheerdersdiensten. Het andersluidende oordeel van het Hof is derhalve in strijd met de bewijsregel in het arrest BNB 2002/141.

39.

Dat een betaling een ‘afnemersvermoeden’ rechtvaardigt, zoals het Hof veronderstelt, ligt ook niet voor de hand. Uit art 73 van de Richtlijn 2006/112/EG (hierna: Btw-richtlijn) blijkt immers expliciet dat. de vergoeding voor een prestatie ook door een ander dan de afnemer van de prestatie, een derde, kan worden betaald.

40.

Voor het antwoord op de, in casu relevant zijnde, ‘afnemersvraag’ heeft Uw Raad in het arrest van 2 december 2011, nr. 43.813, BNB 2012/55 (hierna: BNB 2012/55) een bewijsregel gegeven.

41.

Zoals door belanghebbende is gesteld, brengt de bewijsregel. in het arrest BNB 2012/55 met zich dat, behoudens tegenbewijs, de prostituees aan wie [C] B.V. de facturen heeft uitgereikt en waarop de prostituees worden genoemd als degenen aan wie de(op de facturen vermelde) beheerderswerkzaamheden zijn verricht en waarop de prostituee verplicht worden te betalen, degenen zijn aan wie [C] B.V. de beheerderswerkzaamheden heeft verricht.

42.

Gelet op het voorgaande heeft het Hof —kort gezegd— ten onrechte geoordeeld dat sprake is van een ‘botsing’ van bewijsregels waarbij aan één. van de bewijsregels voorrang moet worden verleend. Naar onze mening :is van een ‘botsing’ van deze bewijsregels in het geheel geen sprake, mist de bewijsregel uit het arrest BNB 2002/141 toepassing en is uitsluitend de bewijsregel uit het arrest BNB 2012/55 relevant.

43.

Door desondanks op belanghebbende de last te leggen aannemelijk te maken dat de diensten door [C] B.V. niet aan haar zijn verricht, heeft het Hof de rechtsregel in het arrest BNB 2012/55 miskend.

§ 4.2.2. Grootboekkaarten als bewijs betaling?

44.

Het administratiekantoor dat de administratie van [B] verzorgt, heeft op de grootboekkaarten die betrekking hebben op onderhavig tijdvak vermeld dat zij omzet van Zierico heeft ontvangen.

45.

Zoals door belanghebbende in de pleitnotitie d.d. 3 februari 2015 is aangegeven, is deze vermelding onjuist en heeft [B] in onderhavig tijdvak uitsluitend betalingen van [C] B.V. ontvangen. Dit strookt met de facturen van [B] die betrekking hebben op onderhavig tijdvak alsmede met de verklaring van [D] d.d. 12 januari 2015 waarin zij aangeeft dat in 2008 de situatie veranderd is en zij beheerdersdiensten is gaan verlenen aan [C] B.V.

46.

Tijdens de zitting is door belanghebbende aangegeven —en de inspecteur heeft dit ter zitting erkend, hetgeen ten onrechte niet in het proces-verbaal is opgenomen— dat uit de grootboekkaarten niet kan worden afgeleid of [X] daadwerkelijk betalingen aan [B] heeft gedaan.

47.

Zelfs al zou de inspecteur ter zitting niet erkend hebben dat uit de grootboekkaarten niet valt af te leiden wie de factuur betaald heeft, dan nog lijkt het ons een feit van algemene bekendheid dat een grootboekkaart geen bewijs vormt en ook niet kan vormen dat degene die de administrateur op de grootboekkaart vermeld ook degene is die de factuur daadwerkelijk heeft betaald. Grootboekkaarten zijn immers niet meer dan hulpmiddelen om mutaties in balansposten te verwerken en geen bewijs van betaling.

48.

Reeds hierom kan de enkele vermelding van de naam van belanghebbende op de grootboekkaarten door het administratiekantoor dat de administratie van [B] verzorgt —anders het Hof in r.o. 5.8 van zijn uitspraak oordeelt— nimmer de conclusie rechtvaardigen dat belanghebbende in onderhavig tijdvak de facturen van [B] heeft betaald.

49.

Afgezien daarvan, is het Hof ten onrechte van oordeel dat de inspecteur gemotiveerd heeft weersproken dat de grootboekkaarten onbetrouwbaar zijn.

50.

Zo de weergave in het proces-verbaal van de zitting d.d. 3 februari 2015 al (volledig) juist zou zijn, quod non, dan is ‘die gemotiveerde weerspreking’ in ieder geval in tegenspraak met hetgeen de inspecteur in zijn pleitnotitie d.d. 3 februari 2015 tijdens dezelfde zitting heeft opgemerkt:

‘Het enkele feit dat de beheerders via [C] een bedrag in rekening brengen aan de prostituees betekent niet dat zij beheerderswerkzaamheden aan de prostituees verrichten die verplicht zijn volgens de vergunning. Gezien het voorgaande lijkt het er eerder op dat belanghebbende de beheerders vanaf 2008 in de gelegenheid heeft gesteld de vergoeding voor de aan belanghebbende verrichte diensten rechtstreeks in rekening te brengen aan de prostituees.’

51.

In dit standpunt van de inspecteur ter zitting d.d. 3 februari 2015 kan bezwaarlijk anders dan een bevestiging worden gelezen van het standpunt van belanghebbende dat de vergoeding voor de beheerderswerkzaamheden niet door belanghebbende, maar rechtstreeks door de prostituees is betaald.

52.

Op grond van het voorgaande is het op zijn minst onduidelijk of de inspecteur betwist of belanghebbende betalingen heeft gedaan aan [B] Het oordeel dat de inspecteur gemotiveerd heeft weersproken dat de grootboekkaarten onjuist zijn is, zonder nadere motivering die ontbreekt, derhalve onbegrijpelijk.

§ 4.2.3. Ingetrokken verklaring als bewijs?

53.

Zoals reeds is aangegeven, is belanghebbende in de pleitnotitie d.d. 3 februari 2015 er aanvankelijk met de inspecteur van uitgegaan dat [B] ook nog in onderhavig tijdvak beheerdersdiensten aan belanghebbende heeft verleend.

54.

Echter, uit de pleitnotitie d.d. 3 februari 2015 alsmede de reactie op de vragen van het Hof d.d. 15 januari 2015 en de daarbij behorende bijlagen blijkt duidelijk dat belanghebbende op dit standpunt is teruggekomen.

55.

Reeds hierom is het, zonder nadere motivering die ontbreekt, onbegrijpelijk dat het Hof zijn oordeel dat [B] in onderhavig tijdvak op grond van een met belanghebbende gesloten (beheers)overeenkomst aan belanghebbende beheerdersdiensten heeft verricht blijkens rechtsoverweging 5.13 (mede) baseert op een verklaring waarop belanghebbende blijkens voormelde gedingstukken expliciet teruggekomen is.

§ 4.3. Toelichting cassatiemiddel III

56.

Het Hof oordeelt in rechtsoverweging 5.16 dat het de stelling van belanghebbende aldus heeft begrepen dat alleen [B] aan belanghebbende facturen voor beheerderswerkzaamheden heeft uitgereikt.

57.

Naar onze mening is dit oordeel onbegrijpelijk en in strijd met de door het hof vastgestelde feiten. Immers, in rechtsoverweging 3.3.2 heeft het Hof vastgesteld dat de inspecteur de op dit tijdvak betrekking hebbende facturen van [C] aan [C] B.V. heeft overgelegd.

58.

Bovendien kan uit de pleitnotitie van belanghebbende d.d. 3 februari 2015 en in de reactie op de vragenbrief en de daarbij behorende bijlagen slechts worden afgeleid dat belanghebbende heeft gesteld dat [B] geen beheerdersdiensten aan belanghebbende heeft verricht en (derhalve) ook geen facturen voor beheerdersdiensten aan belanghebbende heeft uitgereikt.

59.

Uitgaande van dit standpunt is het (ook in economisch opzicht) volstrekt logisch dat het al dan niet inschakelen van [B] door [C] B.V. geen invloed heeft gehad op de (hoogte van de) vergoeding die belanghebbende in onderhavig tijdvak aan de prostituees in rekening heeft gebracht.

60.

Het oordeel van het Hof, inhoudende dat het aannemelijk is dat (ook) [C] B.V. beheerdersdiensten aan belanghebbende heeft verricht op grond van een met [B] belanghebbende gesloten overeenkomst, omdat [B] (identieke) facturen heeft uitgereikt aan belanghebbende en het onaannemelijk is dat belanghebbende de kosten van [B] voor haar rekening heeft genomen (lees: niet heeft doorberekend aan de prostituees), is in het licht van hetgeen belanghebbende (wel) heeft gesteld en de tot de gedingstukken behorende facturen van [B] die betrekking hebben op onderhavig tijdvak derhalve onbegrijpelijk.

§ 5. Conclusie en verzoek

61.

Op grond van het voorgaande verzoeken wij Uw Raad het cassatieberoep gegrond te verklaren en de zaak te verwijzen voor het onderzoek naar de vraag of [C] B.V. de beheerderswerkzaamheden in onderhavig tijdvak uitsluitend op grond van een met de prostituees gesloten overeenkomst heeft verricht, een en ander met inachtneming van de bewijsregel in het arrest BNB 2012/55.

62.

Daarnaast verzoeken wij Uw Raad om de Staatssecretaris van Financiën op grond van artikel 29 Awr juncto artikel 8:75 Algemene wet bestuursrecht en art. 1, onderdeel a Besluit proceskosten bestuursrecht te veroordelen in de kosten van door een derde beroepsmatig verleende rechtsbijstand die belanghebbende in verband met de behandeling van het beroep in cassatie redelijkerwijs heeft moeten maken.

Uitspraak 14‑04‑2017

Inhoudsindicatie

Omzetbelasting; art. 29e AWR; art. 11, lid 1, letter b, Wet OB; reikwijdte verwijzingsopdracht na cassatie; ter beschikking stellen van kamers aan prostituees in een pand waarvoor een vergunning is verleend voor de uitoefening van (raam)prostitutie; bewijslast(verdeling) dat enkel van kale verhuur sprake is.

Partij(en)

14 april 2017

Nr. 15/01901

Arrest

gewezen op het beroep in cassatie van [X] B.V. te [Z] (hierna: belanghebbende) tegen de uitspraak van het Gerechtshof Amsterdam van 12 maart 2015, nr. 14/00039, betreffende een door belanghebbende over het tijdvak 1 januari 2008 tot en met 31 maart 2008 op aangifte voldaan bedrag aan omzetbelasting. De uitspraak van het Hof is aan dit arrest gehecht.

1. Het eerste geding in cassatie

De uitspraak van het Gerechtshof ’s-Gravenhage is op het beroep van belanghebbende bij arrest van de Hoge Raad van 6 december 2013, nr. 13/01408, ECLI:NL:HR:2013:1440, BNB 2014/24, vernietigd, met verwijzing van het geding naar het Gerechtshof Amsterdam (hierna: het Hof) ter verdere behandeling en beslissing van de zaak met inachtneming van dat arrest.

2. Het tweede geding in cassatie

Belanghebbende heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

3. Beoordeling van de middelen

3.1.

In cassatie kan van het volgende worden uitgegaan.

3.1.1.

Belanghebbende stelt tegen vergoeding aan prostituees kamers ter beschikking voor de uitoefening van (raam)prostitutie in panden waarvan zij eigenaar is. Voor haar panden in de gemeente [Q] en in de gemeente [R] (hierna: de panden) beschikt zij over de voor de in de branche van de prostitutie vereiste, door die gemeenten afgegeven exploitatievergunningen.

3.1.2.

In elk van de exploitatievergunningen zijn natuurlijke personen aangewezen die in de panden waarop de desbetreffende exploitatievergunning betrekking heeft, de feitelijke leiding uitoefenen en verantwoordelijk zijn voor de naleving van de gestelde voorschriften. De hiervoor bedoelde, door belanghebbende aangewezen, personen waren in het onderhavige tijdvak in dienst van [C] B.V. (hierna: [C]), met uitzondering van [D] (hierna: [D]). [D] handelde als eenmanszaak onder de naam [B] (hierna: [B]).

3.1.3.

[C] draagt voor eigen rekening en risico zorg voor toezicht en bewaking, voor onderhoud en schoonmaak van de kamers en voor verschoning van beddengoed en handdoeken.

3.2.1.

Na verwijzing is in geschil of de door belanghebbende jegens de prostituees verleende prestatie moet worden aangemerkt als van omzetbelasting vrijgestelde verhuur van onroerende zaken in de zin van artikel 11, lid 1, aanhef en letter b, van de Wet op de omzetbelasting 1968. In dit kader heeft het Hof de verwijzingsopdracht opgevat in de zin dat het diende te onderzoeken of de werkzaamheden die het gevolg zijn van de verplichtingen die verbonden zijn aan de exploitatievergunning, door de beheerder uitsluitend op grond van een met de prostituee op eigen naam en voor eigen rekening gesloten overeenkomst zijn verricht.

3.2.2.

Het Hof heeft tot de stukken van het geding gerekend de op verzoek van het Hof door belanghebbende overgelegde facturen waarop in het onderhavige tijdvak uit naam van [C] aan de prostituees ‘servicekosten’ ten bedrage van € 25 inclusief omzetbelasting in rekening worden gebracht.

Het Hof heeft tevens tot de stukken van het geding gerekend de op verzoek van het Hof door de Inspecteur overgelegde facturen waarbij [B] in het onderhavige tijdvak aan [C] bedragen in rekening bracht voor ‘toezichthoudende werkzaamheden’ met betrekking tot panden van belanghebbende. Op basis van door de Inspecteur overgelegde grootboekkaarten uit de administratie van [B] heeft het Hof vastgesteld dat laatstbedoelde facturen door belanghebbende zijn betaald.

3.2.3.

Het Hof heeft vervolgens onder verwijzing naar het arrest van de Hoge Raad van 1 maart 2002, nr. 36020, ECLI:NL:HR:2002:AD9708, BNB 2002/141 (hierna: het arrest BNB 2002/141), tot uitgangspunt genomen dat bij betalingen tussen ondernemers als regel ervan mag worden uitgegaan dat die betalingen de tegenwaarde voor een prestatie vormen. Uit het arrest van de Hoge Raad van 2 december 2011, nr. 43813, ECLI:NL:HR:2011:BU6535, BNB 2012/55 (hierna: het arrest BNB 2012/55), heeft het Hof afgeleid dat het behoudens tegenbewijs ervoor moet worden gehouden dat degene aan wie door een ondernemer een factuur wordt uitgereikt waarin hij wordt genoemd als degene aan wie de in de factuur vermelde prestatie is verricht en waarin hij verplicht wordt te betalen, degene is aan wie die ondernemer die prestatie heeft verricht. Het Hof heeft daarop overwogen dat gelet op deze twee arresten de vraag rijst welke bewijsregel moet prevaleren nu met betrekking tot de toezichthoudende werkzaamheden die [B] in het onderhavige tijdvak in een aantal van de panden heeft verricht de afnemer volgens de factuur niet degene is die de factuur heeft voldaan. Het Hof heeft geoordeeld dat in het onderhavige geval de bewijsregel uit het arrest BNB 2002/141 voorrang heeft. Daarbij heeft het Hof laten meewegen dat belanghebbende zich op een uitzondering op de hoofdregel beroept, te weten een vrijstelling van omzetbelasting. Dit bracht het Hof tot het oordeel dat, behoudens tegenbewijs, belanghebbende dient te worden aangemerkt als de afnemer van de door [B] verrichte toezichthoudende werkzaamheden. Naar het oordeel van het Hof heeft belanghebbende dit tegenbewijs niet geleverd, zodat naar het oordeel van het Hof aannemelijk is dat [B] in het onderhavige tijdvak werkzaamheden heeft verricht op grond van een met belanghebbende gesloten (beheer)overeenkomst. Bijgevolg achtte het Hof niet aannemelijk dat de werkzaamheden van [B] uitsluitend op grond van een door [B] met de prostituee gesloten overeenkomst zijn verricht.

3.2.4.

Het Hof heeft ten slotte geoordeeld dat ook [C] aanvullende werkzaamheden op grond van een met belanghebbende gesloten (beheer)overeenkomst moet hebben verricht, en dat bijgevolg de beheerdiensten van [C] en [B] niet uitsluitend op grond van een met de prostituee gesloten overeenkomst zijn verricht.

3.3.1.

Middel 1 betoogt dat het Hof - in strijd met artikel 29e AWR - zich niet aan de verwijzingsopdracht van het hiervoor in onderdeel 1 vermelde arrest van de Hoge Raad (hierna: het verwijzingsarrest) heeft gehouden door zijn oordelen niet te beperken tot het antwoord op de vraag of [C] in het onderhavige tijdvak beheerwerkzaamheden jegens belanghebbende heeft verricht maar ook te beoordelen of in het onderhavige tijdvak [B] als beheerder jegens belanghebbende werkzaamheden heeft verricht.

3.3.2.

In artikel 29e van de AWR is bepaald dat wanneer de Hoge Raad de uitspraak van het gerechtshof, de rechtbank of de voorzieningenrechter vernietigt en de beslissing van de hoofdzaak afhangt van feiten die bij de vroegere behandeling niet zijn komen vast te staan, de Hoge Raad het geding - tenzij het punten van ondergeschikte aard betreft - verwijst naar een gerechtshof of een rechtbank, ter verdere behandeling en beslissing van de zaak met inachtneming van de uitspraak van de Hoge Raad.

3.3.3.

In het verwijzingsarrest heeft de Hoge Raad – samengevat - geoordeeld dat indien de voorwaarden waaronder vergunning is verleend voor de exploitatie van een seksinrichting mede omvatten het verrichten van bepaalde werkzaamheden in het belang van de prostituee, deze werkzaamheden – behoudens door de vergunninghouder te leveren tegenbewijs – behoren tot de door de vergunninghouder jegens de prostituee verrichte prestatie en bij de karakterisering daarvan in aanmerking moeten worden genomen. In dit verband heeft de Hoge Raad van belang geacht dat die werkzaamheden alleen dan niet kunnen worden gerekend tot de door de vergunninghouder jegens de prostituee verrichte prestatie, indien de beheerder deze werkzaamheden uitsluitend op grond van een met de prostituee gesloten overeenkomst op eigen naam en voor eigen rekening verricht (vgl. rechtsoverweging 3.4.4 van het verwijzingsarrest).

Voor de beslechting van het tussen partijen bestaande geschil blijkt derhalve van belang te zijn, zo volgt uit het verwijzingsarrest, of met betrekking tot het verrichten van vorenbedoelde werkzaamheden geen andere rechtsbetrekkingen bestaan dan tussen een ander dan belanghebbende en de prostituee. De Hoge Raad heeft daarom het geding verwezen om door een verwijzingshof met inachtneming van dat arrest te laten beoordelen of de door belanghebbende jegens de prostituees verrichte prestatie niet meer omvat dan enkel de (als vrijgestelde verhuur aan te merken) terbeschikkingstelling van een kamer in een pand waarin prostitutie door de gemeente is toegestaan.

3.3.4.

Het Hof heeft beide partijen in de gelegenheid gesteld om stellingen en (nieuwe) feiten en omstandigheden aan te dragen. Het Hof mocht voor het antwoord op de vraag of belanghebbende het in het verwijzingsarrest bedoelde bewijsvermoeden voldoende heeft ontzenuwd, mede acht slaan op het - tussen partijen niet in geschil zijnde - feit dat behalve [C] in het onderhavige tijdvak ook [B] in de hoedanigheid van beheerder in de panden (bepaalde) werkzaamheden heeft verricht. Ook mocht het Hof onderzoeken op grond van welke rechtsbetrekkingen [B] in het onderhavige tijdvak werkzaamheden in de panden heeft verricht. Daarmee is het Hof in het licht van het van aanvang af bestaande geschilpunt tussen partijen en het verloop van het geding tot dan toe, na verwijzing niet buiten de grenzen van de rechtsstrijd getreden noch heeft het Hof anderszins het bepaalde in artikel 29e AWR geschonden. Middel 1 faalt derhalve.

3.4.1.

Middel 2 richt zich in de eerste plaats tegen de hiervoor in 3.2.3 weergegeven oordelen van het Hof met het betoog dat het Hof aan zijn beoordeling ten onrechte het in het arrest BNB 2002/141 neergelegde uitgangspunt van de Hoge Raad ten grondslag heeft gelegd.

3.4.2.

Het middelonderdeel slaagt. Een keuze tussen de regels omtrent de bewijslastverdeling die zijn neergelegd in het arrest BNB 2002/141 onderscheidenlijk het arrest BNB 2012/55 is niet aan de orde. Bij de beoordeling van de vraag of de door belanghebbende jegens de prostituees verrichte prestatie niet meer omvat dan enkel de vrijgestelde verhuur van onroerende zaken, en de in dat verband te beoordelen rechtsbetrekkingen van [C] en [B] jegens belanghebbende dan wel de prostituees, geldt de vrije bewijsleer. Het Hof heeft miskend dat de in het arrest BNB 2002/141 geformuleerde regel betrekking heeft op het geval waarin moet worden vastgesteld of de betaling van een bedrag de tegenwaarde (vergoeding) vormt voor een prestatie van een ondernemer, en niet op het geval waarin moet worden bepaald wie de afnemer van een prestatie is. Voor dat laatste geval heeft de Hoge Raad in het arrest BNB 2012/55 geoordeeld dat het er - behoudens tegenbewijs - voor moet worden gehouden dat degene aan wie door een ondernemer een factuur wordt uitgereikt waarin hij wordt genoemd als degene aan wie de in de factuur vermelde prestatie is verricht en waarin hij verplicht wordt te betalen, degene is aan wie die ondernemer zijn prestatie heeft verricht.

Door de in BNB 2002/141 neergelegde rechtsregel beslissend te achten heeft het Hof een onjuiste maatstaf gehanteerd. Het Hof had moeten beoordelen of de Inspecteur met de feiten en omstandigheden die hij heeft aangevoerd het in BNB 2012/55 bedoelde tegenbewijs heeft geleverd, en zo dit niet het geval is, of belanghebbende daarmee heeft voldaan aan de op haar rustende last het in rechtsoverweging 3.4.2 van het verwijzingsarrest bedoelde bewijsvermoeden te ontzenuwen.

3.5.

Gelet op hetgeen hiervoor in 3.4.2 is overwogen, kan ’s Hofs uitspraak niet in stand blijven. Middel 2 voor het overige en middel 3 behoeven geen behandeling. Verwijzing moet volgen.

4. Proceskosten

De Staatssecretaris zal worden veroordeeld in de kosten van het geding in cassatie.

5. Beslissing

De Hoge Raad:

verklaart het beroep in cassatie gegrond,

vernietigt de uitspraak van het Hof,

verwijst het geding naar het Gerechtshof ’s‑Hertogenbosch ter verdere behandeling en beslissing van de zaak met inachtneming van dit arrest,

gelast dat de Staatssecretaris van Financiën aan belanghebbende vergoedt het door deze ter zake van de behandeling van het beroep in cassatie betaalde griffierecht ten bedrage van € 497, en

veroordeelt de Staatssecretaris van Financiën in de kosten van het geding in cassatie aan de zijde van belanghebbende, vastgesteld op € 990 voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de vice-president J.A.C.A. Overgaauw als voorzitter, en de raadsheren E.N. Punt, P.M.F. van Loon, L.F. van Kalmthout en M.E. van Hilten, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 14 april 2017.