HR, 10-04-2026, nr. 25/02195

Uitspraak 10‑04‑2026

Inhoudsindicatie

Inkomstenbelasting en belastingrente; art. 1, aanhef en letter a van het Besluit belasting- en invorderingsrente; Art. 104 Gr., legaliteitsbeginsel; art. 1 EP EVRM; evenredigheidsbeginsel; art. 2, lid 2 Bpb; vaststelling hoogte belastingrentepercentage; beschikking gegeven voordat verhoging rentepercentage in werking trad; legaliteitsbeginsel; EVRM; evenredigheidsbeginsel.

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 25/02195

Datum 10 april 2026

ARREST

in de zaak van

[X] (hierna: belanghebbende)

tegen

de STAATSSECRETARIS VAN FINANCIËN

op het beroep in cassatie tegen de uitspraak van het Gerechtshof 's-Hertogenbosch van 14 mei 2025, nrs. 22/312 en 22/313, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Zeeland-West-Brabant (nrs. BRE 20/9421 en BRE 20/9422) betreffende een aan belanghebbende over het jaar 2015 opgelegde navorderingsaanslag in de inkomstenbelasting/premie volksverzekeringen, en een over het jaar 2016 opgelegde navorderingsaanslag in de inkomensafhankelijke bijdrage Zorgverzekeringswet en de daarbij gegeven beschikking inzake belastingrente.

1. Geding in cassatie

Belanghebbende, vertegenwoordigd door T.G. van Laarhoven, heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.

De Staatssecretaris, vertegenwoordigd door [P], heeft een verweerschrift ingediend.

De Advocaat-Generaal R.J. Koopman heeft op 19 december 2025 geconcludeerd tot gegrondverklaring van het beroep in cassatie.

Zowel belanghebbende als de Staatssecretaris heeft schriftelijk op de conclusie gereageerd.

2. Uitgangspunten in cassatie

a) Navorderingsaanslag inkomstenbelasting/premie volksverzekeringen 2015

2.1

Aan belanghebbende is een aanslag in de inkomstenbelasting/premie volksverzekeringen (hierna: de IB/PVV) voor het jaar 2015 opgelegd in overeenstemming met de door hem ingediende aangifte. Nadat die aanslag was vastgesteld, heeft belanghebbende een herziene aangifte voor dat jaar ingediend, waarin hij niet eerder aangegeven winst uit onderneming heeft verantwoord. De Inspecteur heeft naar aanleiding daarvan een navorderingsaanslag in de IB/PVV voor het jaar 2015 aan belanghebbende opgelegd. Bij die navorderingsaanslag is de Inspecteur uitgegaan van een te hoog bedrag aan inkomen uit werk en woning.

2.2

Belanghebbende heeft bezwaar gemaakt tegen deze navorderingsaanslag en heeft daarbij verzocht om een kostenvergoeding op grond van artikel 7:15 Awb. De Inspecteur is bij zijn uitspraak aan het bezwaar tegemoetgekomen, maar heeft nagelaten daarbij een beslissing te nemen op het verzoek om een kostenvergoeding.

2.3

Belanghebbende heeft beroep bij de Rechtbank ingesteld en daarbij aangevoerd dat de bezwaarkostenvergoeding gelijktijdig met de uitspraak op bezwaar had moeten worden vastgesteld, en dat dit achterwege is gebleven. Daarna heeft de Inspecteur belanghebbende alsnog bij brief ervan in kennis gesteld dat aan hem een kostenvergoeding voor de bezwaarfase is toegekend van € 261.

2.4

De Rechtbank heeft het beroep ongegrond verklaard en heeft geen aanleiding gezien voor een proceskostenveroordeling.

b) Navorderingsaanslag inkomensafhankelijke bijdrage Zorgverzekeringswet 2016 en belastingrente

2.5

Belanghebbende heeft aangifte voor de inkomensafhankelijke bijdrage Zorgverzekeringswet (hierna: de Zvw) voor het jaar 2016 gedaan naar een bijdrage-inkomen van nihil. De Inspecteur heeft naar aanleiding daarvan geen aanslag in de Zvw voor het jaar 2016 aan belanghebbende opgelegd. Nadat de aanslagtermijn was verstreken, heeft belanghebbende een herziene aangifte voor de Zvw voor dat jaar ingediend, waarin hij niet eerder aangegeven winst uit onderneming heeft verantwoord. De Inspecteur heeft naar aanleiding daarvan met dagtekening 26 september 2020 een navorderingsaanslag in de Zvw over het jaar 2016 aan belanghebbende opgelegd. Bij die navorderingsaanslag is de Inspecteur uitgegaan van een te hoog bedrag aan bijdrage-inkomen.

2.6

Gelijktijdig met die navorderingsaanslag heeft de Inspecteur bij beschikking een bedrag van € 194 aan belastingrente in rekening gebracht. Over de periode 1 juli 2017 tot 1 juli 2020 is deze belastingrente berekend naar het percentage van 4, dat in die periode volgens de toenmalige tekst van artikel 30hb, lid 1, AWR als minimumpercentage gold voor andere belastingen dan de vennootschapsbelasting. Volgens die bepaling was het percentage van de belastingrente voor deze belastingen gelijk aan de in artikel 6:119 BW bedoelde wettelijke rente voor verbintenissen tot betaling van een geldsom in gevallen waarin geen sprake is van een handelsovereenkomst, met dien verstande dat dit percentage ten minste 4 bedraagt. Over de periode 1 juli 2020 tot 1 oktober 2020 is de belastingrente berekend naar het percentage van 0,01, dat in die periode gold volgens de toenmalige tekst van artikel 30hb, lid 1, AWR. Over de periode 1 oktober 2020 tot en met 20 oktober 2020 is de belastingrente opnieuw berekend naar het percentage van 4, dat in die periode als minimumpercentage gold voor andere belastingen dan de vennootschapsbelasting. Dit was geregeld in het toenmalige artikel 1, aanhef en letter a, van het Besluit belasting- en invorderingsrente (hierna: het Besluit), waarvan de tekst toen gelijkluidend was aan de zojuist vermelde, tot 1 juli 2020 geldende tekst van artikel 30hb, lid 1, AWR.

2.7

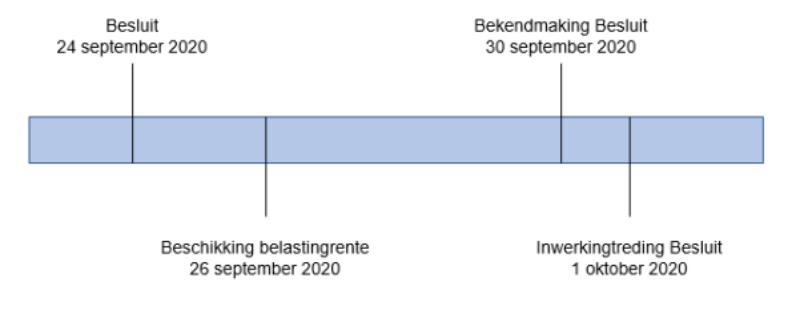

De wijziging van het Besluit waardoor het percentage van de belastingrente voor andere belastingen dan de vennootschapsbelasting opnieuw werd gesteld op minimaal 4, is op grond van het Besluit van 24 september 2020, Stb. 2020, 356, op 1 oktober 2020 in werking getreden.

2.8

Belanghebbende heeft bezwaar gemaakt tegen deze navorderingsaanslag en de bijbehorende beschikking inzake belastingrente, en heeft daarbij verzocht om een kostenvergoeding op grond van artikel 7:15 Awb. De Inspecteur is bij zijn uitspraak aan het bezwaar tegen de navorderingsaanslag tegemoetgekomen, heeft de navorderingsaanslag verminderd en de belastingrente in verband daarmee nader vastgesteld op € 127, maar heeft nagelaten bij die uitspraak ook een beslissing te nemen op het verzoek om een kostenvergoeding.

2.9

Daarna, bij brief van 10 november 2020, heeft de Inspecteur belanghebbende in kennis gesteld van de toegekende kostenvergoeding voor de bezwaarfase van € 261.

2.10

Belanghebbende heeft beroep bij de Rechtbank ingesteld en daarbij onder meer aangevoerd dat de bezwaarkostenvergoeding gelijktijdig met de uitspraak op bezwaar had moeten worden vastgesteld, en dat dit achterwege is gebleven. Verder heeft belanghebbende voor de Rechtbank aangevoerd dat de aan hem in rekening gebrachte belastingrente op een te hoog bedrag is vastgesteld.

2.11

De Rechtbank heeft ook dit beroep ongegrond verklaard en heeft geen aanleiding gezien voor een proceskostenveroordeling.

3. De oordelen van het Hof

3.1

Voor het Hof was in geschil(1) of met betrekking tot de navorderingsaanslag in de IB/PVV over het jaar 2015 de vergoeding voor de kosten van het bezwaar door de Inspecteur op het juiste bedrag is vastgesteld,(2) of belanghebbende recht heeft op een vergoeding voor kosten van rechtskundige bijstand voor het beroep in eerste aanleg met betrekking tot die navorderingsaanslag, en(3) of de belastingrente met betrekking tot de navorderingsaanslag in de Zvw over het jaar 2016 tot het juiste bedrag in rekening is gebracht.

3.2

Wat betreft het onder (1) vermelde geschilpunt heeft het Hof beslist dat de vergoeding voor de kosten van het bezwaar, gelet op het arrest van de Hoge Raad van 12 juli 2024, ECLI:NL:HR:2024:1060, had moeten worden berekend op basis van het tarief van onderdeel B2, punt 2 van de Bijlage bij het Besluit proceskosten bestuursrecht (hierna: het Bpb). Het Hof heeft die vergoeding daarom vastgesteld op € 647.

3.3

Wat betreft het onder (2) vermelde geschilpunt heeft het Hof vastgesteld dat partijen het erover eens zijn dat het beroep in eerste aanleg met betrekking tot de navorderingsaanslag in de IB/PVV over het jaar 2015, gelet op de hiervoor in 3.2 weergegeven beslissing van het Hof, gegrond had moeten worden verklaard, dat belanghebbende daarom recht heeft op een vergoeding voor kosten van rechtskundige bijstand voor dit beroep, en dat die vergoeding € 1.133,75 dient te bedragen.

3.4.1

Wat betreft het onder (3) vermelde geschilpunt over de belastingrente is het Hof in de eerste plaats ingegaan op het betoog van belanghebbende dat een juridische basis ontbreekt voor berekening van het belastingrentepercentage van 4 over de periode van 1 oktober 2020 tot en met 20 oktober 2020. Belanghebbende voerde daartoe aan dat de beschikking inzake belastingrente is gegeven op 26 september 2020, dus voordat de verhoging van het rentepercentage van 0,01 naar 4 op 1 oktober 2020 in werking was getreden.

3.4.2

Het Hof heeft dit betoog verworpen. Naar het oordeel van het Hof kon op 26 september 2020, toen de wijziging van het percentage van de belastingrente nog niet in werking was getreden, in beginsel nog niet worden vooruitgelopen op een toekomstige wijziging, ook niet voor de rente over de periode vanaf 1 oktober 2020, zoals deze in de beschikking inzake belastingrente is opgenomen. Volgens het Hof bestaat in dit geval echter aanleiding om een uitzondering op dit beginsel te maken en moet daarom rekening worden gehouden met het inmiddels gewijzigde rentepercentage vanaf 1 oktober 2020. Daartoe heeft het Hof overwogen dat sprake was van een tijdelijke verlaging van het rentepercentage en dat ten tijde van het vaststellen van de belastingrentebeschikking reeds kenbaar was dat het rentepercentage met ingang van 1 oktober 2020 weer op 4 zou worden gesteld. Ook heeft het Hof zich in dit verband beroepen op het arrest van de Hoge Raad van 2 oktober 2009, ECLI:NL:HR:2009:BI1892 (hierna: het arrest van 2 oktober 2009). In dat arrest is de Hoge Raad ingegaan op de gevolgen van invoering of wijziging met terugwerkende kracht van een wettelijk voorschrift na de datum van de bestreden beslissing van het bestuursorgaan. Indien het nieuwe of gewijzigde voorschrift in aanmerking komt voor toepassing op het te berechten geval, brengt de taak van de rechter in belastingzaken volgens dit arrest mee dat hij bij de toetsing van die beslissing uitgaat van het nieuwe voorschrift. In de onderhavige zaak is geen sprake van terugwerkende kracht, aldus het Hof, maar van een situatie dat belastingrente wordt berekend over de periode die na de datum van vaststelling van de beschikking ligt. Dat verschil is volgens het Hof echter niet beslissend. Naar het oordeel van het Hof geldt de met name praktische benadering van de Hoge Raad bij zijn beslissing dat de rechter rekening moet houden met de gewijzigde wettelijke regeling, evenzeer voor een geval als het onderhavige.

3.4.3

Verder is het Hof ingegaan op het betoog van belanghebbende dat het minimumtarief van 4 procent voor de belastingrente op regelniveau een ontoelaatbare inbreuk maakt op de bescherming van het eigendomsrecht door artikel 1 van het Eerste Protocol bij het EVRM (hierna: EP). Het Hof heeft ook dit betoog verworpen. Het heeft vooropgesteld dat aan de wetgever op dit gebied een ruime beoordelingsmarge toekomt. Het minimumpercentage van 4 is naar het oordeel van het Hof niet dusdanig hoog dat de wetgever daarmee buiten deze ruime beoordelingsmarge is getreden. Verder is het Hof van oordeel dat het minimumpercentage – anders dan belanghebbende betoogt – niet uitsluitend is ingevoerd vanwege budgettaire motieven. De regeling van de belastingrente is bedoeld als prikkel om op tijd en juist aangifte te doen en/of een voorlopige aanslag aan te vragen, aldus het Hof.

3.4.4

Ook is het Hof ingegaan op het betoog van belanghebbende dat het sinds 1 oktober 2020 in artikel 1 van het Besluit neergelegde minimumpercentage in strijd is met het evenredigheidsbeginsel. Het Hof heeft geoordeeld dat het Besluit op dit punt niet onverbindend is op grond van strijd met het evenredigheidsbeginsel. Het heeft daartoe onder meer overwogen dat de regeling van de belastingrente mede is bedoeld als prikkel om op tijd en juist aangifte te doen en/of een voorlopige aanslag aan te vragen.

3.5

Het Hof heeft de Inspecteur veroordeeld in de kosten van beroepsmatig verleende rechtsbijstand die belanghebbende redelijkerwijs heeft moeten maken in verband met de behandeling van het hoger beroep. Het Hof heeft deze tegemoetkoming vastgesteld uitgaande van een factor 0,5 (licht) voor het gewicht van de zaak, en heeft toegelicht dat het hierbij toepassing heeft gegeven aan artikel 2, lid 2, van het Bpb.

4. Beoordeling van de middelen

4.1.1

Middel 1 richt zich tegen het hiervoor in 3.4.2 weergegeven oordeel van het Hof.

4.1.2

Bij de beoordeling van dit middel moet het volgende worden vooropgesteld. Heffing van belasting en berekening van belastingrente zijn in beginsel niet toegestaan in het geval dat de regeling waarop de heffing van deze belasting of de berekening van die rente berust, nog niet in werking is getreden op het tijdstip waarop die heffing plaatsvindt of die rente in rekening wordt gebracht, aangezien daarvoor op dat moment nog geen juridische grondslag bestaat.Dit beginsel, dat een uitvloeisel is van het in artikel 1 EP en artikel 104 van de Grondwet geregelde legaliteitsbeginsel, geldt onder meer bij de invoering van een regeling die voorziet in een nieuwe mogelijkheid tot belastingheffing of tot berekening van belastingrente. Het beginsel brengt dan mee dat het heffen van belasting en het in rekening brengen van belastingrente tot het tijdstip van inwerkingtreding van die nieuwe regeling als regel geheel achterwege moeten blijven. Het beginsel geldt ook bij uitbreiding van bestaande mogelijkheden tot belastingheffing of tot berekening van belastingrente, bijvoorbeeld door een verhoging van het toepasselijke tarief of het toepasselijke rentepercentage. Het beginsel brengt in dat geval mee dat de inspecteur op een tijdstip voorafgaand aan de inwerkingtreding van die nieuwe regeling geen hoger bedrag in rekening mag brengen dan voortvloeit uit de op dat tijdstip geldende regeling.

4.1.3

De wijziging van het Besluit waardoor het in dit geval toepasselijke percentage van de belastingrente werd verhoogd naar 4, is op grond van het Besluit van 24 september 2020, Stb. 2020, 356, in werking getreden op 1 oktober 2020. Voorafgaand aan 1 oktober 2020 ontbrak een juridische grondslag voor de Inspecteur om bij beschikking belastingrente in rekening te brengen op basis van dit nieuwe percentage. Op grond van het hiervoor in 4.1.2 vermelde legaliteitsbeginsel had de Inspecteur daarom vóór die datum niet de bevoegdheid om belastingrente bij beschikking vast te stellen onder toepassing van dit verhoogde percentage. Daaraan doet niet af dat de beschikking in zoverre betrekking heeft op belastingrente over een tijdvak dat begint te lopen op 1 oktober 2020, dus een tijdvak waarin dat nieuwe percentage in werking zal zijn getreden.

4.1.4

De omstandigheid dat de beschikking op grond van artikel 30fc, lid 2, AWR ook belastingrente dient te omvatten die betrekking heeft op een toekomstig tijdvak, namelijk het tijdvak tussen de datum van de dagtekening van de beschikking en de dag waarop de navorderingsaanslag invorderbaar is, rechtvaardigt niet dat de Inspecteur daarbij, in afwijking van het hiervoor in 4.1.2 vermelde legaliteitsbeginsel, ook regels toepast die op het moment van het geven van de beschikking nog niet in werking zijn getreden.

4.1.5

Anders dan het Hof heeft aangenomen, bestaat evenmin aanleiding om in dit geval een uitzondering op dit beginsel te aanvaarden op de grond dat ten tijde van het vaststellen van de belastingrentebeschikking reeds kenbaar was dat en met ingang van welke datum een gewijzigd rentepercentage zou gaan gelden, en dat ook de hoogte van dat gewijzigde percentage toen al bekend was. Ook de door het Hof genoemde omstandigheid dat de eerder in 2020 ingevoerde verlaging van het rentepercentage als tijdelijke maatregel was bedoeld, geeft daartoe geen aanleiding.

4.1.6

In overeenstemming met rechtsoverweging 3.3 van het arrest van 2 oktober 2009 geldt wel een uitzondering op het legaliteitsbeginsel indien uit een wet in formele zin volgt dat met terugwerkende kracht een juridische basis wordt verleend aan voorheen tot stand gekomen handelingen van de inspecteur dan wel aan een element daarvan, zoals in dit geval de renteberekening over de periode vanaf 1 oktober 2020. Die uitzondering kan in dit geval echter niet worden toegepast, aangezien zij alleen betrekking heeft op overgangsbepalingen in wetten in formele zin en niet op lagere wetgeving zoals het Besluit. Bovendien geldt die overweging alleen in geval van een wetswijziging met terugwerkende kracht tot vóór het tijdstip waarop het bestreden besluit is genomen. De verhoging van het percentage van de belastingrente per 1 oktober 2020 is echter niet met terugwerkende kracht ingevoerd.

4.1.7

Ook overigens bestaat in dit geval geen aanleiding om een uitzondering aan te nemen op het hiervoor in 4.1.2 vermelde legaliteitsbeginsel.

4.1.8

Aangezien ten tijde van de beschikking van de Inspecteur de verhoging van het rentepercentage per 1 oktober 2020 naar 4 nog niet in werking was getreden, mocht de Inspecteur dit verhoogde percentage niet toepassen met betrekking tot de periode 1 oktober 2020 tot en met 20 oktober 2020.

4.1.9

In overeenstemming met wat hiervoor in de slotzin van 4.1.2 is overwogen, moet over deze periode het ten tijde van het geven van die beschikking geldende rentepercentage van 0,01 worden toegepast. Middel 1 slaagt daarom.

4.2.1

Middel 2 richt zich tegen het hiervoor in 3.4.3 vermelde oordeel van het Hof dat het rentepercentage van 4 geen inbreuk maakt op artikel 1 EP. Het betoogt onder meer dat de depositorente van de Europese Centrale Bank in 2020 negatief was, en dat een opslag van meer dan 4 procent de beoordelingsmarge van de wetgever te buiten gaat.

4.2.2

Het middel faalt op de gronden vermeld in de rechtsoverwegingen 4.11.5 en 4.11.6 van het arrest van de Hoge Raad van 16 januari 2026, ECLI:NL:HR:2026:59 (hierna: het arrest van 16 januari 2026).

4.3

Middel 3 is gericht tegen het hiervoor in 3.4.4 vermelde oordeel van het Hof dat het sinds 1 oktober 2020 in artikel 1 van het Besluit neergelegde minimumpercentage van 4 niet in strijd is met het evenredigheidsbeginsel. De gegrondheid van middel 1, dat eveneens betrekking heeft op de rente over het tijdvak 1 oktober 2020 tot en met 20 oktober 2020, brengt mee dat het niet nodig is deze klacht te behandelen. Ten overvloede merkt de Hoge Raad op dat deze klacht ongegrond is, gelet op rechtsoverweging 4.11.5 van het arrest van 16 januari 2026.

4.4

Middel 4 richt zich tegen de hiervoor in 3.5 vermelde beslissing van het Hof over de proceskosten in hoger beroep. Het middel betoogt dat het Hof ten onrechte niet heeft gemotiveerd waarom het artikel 2, lid 2, van het Bpb heeft toegepast. Het middel slaagt. Indien de bestuursrechter gebruikmaakt van de bevoegdheid om artikel 2, lid 2, van het Bpb toe te passen, moet hij die beslissing motiveren.Het Hof heeft dat nagelaten.

4.5.1

Gelet op wat hiervoor in 4.1.9 en 4.4 is overwogen, kan de uitspraak van het Hof niet in stand blijven. De Hoge Raad kan de zaak afdoen.

4.5.2

Gelet op de gegevens vermeld in onderdeel 2.8 van de uitspraak van het Hof, brengt toepassing van het hiervoor in 4.1.9 bedoelde percentage van 0,01 over de periode van 1 oktober 2020 tot en met 20 oktober 2020 mee dat de belastingrente bij de navorderingsaanslag in de Zvw over het jaar 2016 verder dient te worden verminderd tot € 124.

4.5.3

De Hoge Raad stelt de vergoeding voor de kosten van belanghebbende voor het geding voor het Hof vast op € 1.401 voor beroepsmatig verleende rechtsbijstand (1 punt x € 934 (waarde per punt) x 1,5 (factor gewicht van de zaak)). De Hoge Raad ziet – anders dan het Hof – geen aanleiding om met betrekking tot de kosten van het hoger beroep toepassing te geven aan artikel 2, lid 2, van het Bpb. Belanghebbende wordt door de Hoge Raad met betrekking tot het hiervoor in 3.1 onder (3) genoemde geschilpunt gedeeltelijk in het gelijk gesteld. Dat geschilpunt heeft een zodanig gewicht dat niet kan worden aangenomen dat het onredelijk zou zijn de Inspecteur te veroordelen in het volledige bedrag van de proceskosten in hoger beroep zoals berekend op grond van het eerste lid van artikel 2 van het Bpb.

5. Proceskosten

De Staatssecretaris zal worden veroordeeld in de kosten van het geding in cassatie, en de Inspecteur, met inachtneming van wat hiervoor in 4.5.2 en 4.5.3 is overwogen, in de kosten van het geding voor het Hof.

6. Beslissing

De Hoge Raad:

- verklaart het beroep in cassatie gegrond,

- vernietigt de uitspraak van het Hof, maar alleen voor zover het betreft(i) de ongegrondverklaring van het beroep betreffende de beschikking inzake belastingrente die is gegeven bij de navorderingsaanslag in de inkomensafhankelijke bijdrage Zorgverzekeringswet over het jaar 2016, en(ii) de beslissing over de vergoeding van de proceskosten voor het hoger beroep,

- vernietigt de uitspraak op het bezwaar betreffende de inkomensafhankelijke bijdrage Zorgverzekeringswet over het jaar 2016 voor zover deze betrekking heeft op de beschikking inzake belastingrente,

- verklaart dit bezwaar gegrond voor zover het de beschikking inzake belastingrente betreft,

- vermindert de belastingrente tot € 124,

- draagt de Staatssecretaris van Financiën op aan belanghebbende te vergoeden het griffierecht dat belanghebbende voor de behandeling van het beroep in cassatie heeft betaald van € 143,

- veroordeelt de Staatssecretaris van Financiën in de kosten van belanghebbende voor het geding in cassatie, vastgesteld op € 3.503, voor beroepsmatig verleende rechtsbijstand, en

- veroordeelt de Inspecteur in de kosten van belanghebbende voor het geding voor het Hof, vastgesteld op € 1.401 voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de vice-president M.E. van Hilten als voorzitter, de vice-president J.A.R. van Eijsden, en de raadsheren M.W.C. Feteris, E.F. Faase en F.G.F. Peters, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 10 april 2026.

Conclusie 19‑12‑2025

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 25/02195

Datum 19 december 2025

Belastingkamer A

Onderwerp/tijdvak Inkomstenbelasting/premie volksverz.

Nr. Gerechtshof 22/312 en 22/313

Nr. Rechtbank 20/9421 en 20/9422

CONCLUSIE

R.J. Koopman

In de zaak van

[X]

tegen

staatssecretaris van Financiën

1. Inleiding

1.1

Deze zaak gaat chronologisch gezien vooraf aan de zaak over de rechtmatigheid van de belastingrente in de vennootschapsbelasting, waarover ik op 26 september 2025 concludeerde. Die conclusie ging over de hoogte van de belastingrente die sinds 1 oktober 2020 wordt vastgesteld in het Besluit belasting- en invorderingsrente (Bbi). De huidige zaak gaat over de voordien in de AWR zelf (een wet in formele zin) vastgestelde rente van ten minste 4%, voor niet-vennootschapsbelastingzaken.

1.2

Doordat deze rente is vastgelegd in een wet in formele zin kan de rechter de hoogte ervan niet toetsen aan algemene rechtsbeginselen. Wel kan hij beoordelen of de hoogte van die rente strijdigheid oplevert met art. 1 EP EVRM. Daarover gaat hoofdstuk 5.

1.3

In mijn conclusie van 26 september 2025 betoogde ik al dat ook de rente van ten minste 4% een element van willekeur in zich draagt. En in het algemeen wordt bij een toetsing aan art. 1 EP EVRM ‘willekeur’ als een diskwalificerende typering gezien. Gezegd kan daarom worden dat de belastingrenteregeling in de onderhavige periode op stelselniveau de door art. 1 EP EVRM geëiste ‘fair balance’ niet respecteert (5.10-5.11).

1.4

Toch meen ik dat in dit geval niet kan worden gezegd dat art. 1 EP EVRM op stelselniveau geschonden is. Daarvoor is nodig dat belastingplichtigen worden geconfronteerd met een last die niet alleen disproportioneel is, maar daarnaast ook buitensporig zwaar (5.13-5.14).

1.5

Ik ben er niet van overtuigd dat kan worden vastgesteld dat het nadeel op stelselniveau buitensporig zwaar is. Dat neemt natuurlijk niet weg dat in een bijzonder geval de belastingrente voor iemand een individuele buitensporige last kan opleveren en dat de rente op die grond voor hem op een lager percentage moet worden gesteld. Maar dat is in deze zaak niet aan de orde (5.15). Op stelselniveau is het in art. 30hb AWR (oud) neergelegde rentepercentage van ten minste 4 daarom naar mijn oordeel niet strijdig met art. 1 EP EVRM.

1.6

In deze zaak speelt ook een andere kwestie, namelijk de vraag of de Inspecteur bij de aanslagoplegging op 26 september 2020, de belastingrente over de periode 1 oktober tot en met 20 oktober 2020, mocht berekenen op basis van een rentepercentage van 4. Op 26 september 2020 gold een rentepercentage van 0,01. Bij besluit van 24 september 2020, bekendgemaakt in het Staatsblad van 30 september 2020, is de belastingrente met ingang van 1 oktober 2020 gesteld op ten minste 4%.

1.7

Op het moment waarop de Inspecteur de belastingrentebeschikking nam, was het nieuwe besluit dus nog niet bekendgemaakt en ook nog niet in werking getreden. Ik meen daarom dat de Inspecteur de renteverhoging nog niet mocht toepassen (zie hoofdstuk 4). Dit levert belanghebbende een voordeel op van € 1,22.

1.8

Dit zou in theorie gevolgen kunnen hebben voor de door het Hof, met toepassing van art. 2(2) Besluit proceskosten bestuursrecht (Bpb) vastgestelde proceskostenvergoeding. Ik meen echter dat het in de praktijk niet zover komt (6.14).

1.9

Alleen vanwege de hiervoor bedoelde kwestie ter waarde van € 1,22 is het cassatieberoep naar mijn oordeel gegrond. Voor het overige falen de middelen.

2. De feiten en het geding in feitelijke instanties

De feiten

2.1

In deze zaak procedeert belanghebbende tegen een aan hem opgelegde navorderingsaanslag IB/PVV over het jaar 2015 en een navorderingsaanslag Zorgverzekeringswet (Zvw) over het jaar 2016.

De navorderingsaanslag IB/PVV 2015

2.2

Op 3 maart 2016 heeft belanghebbende zijn aangifte IB/PVV 2015 ingediend. De aanslag IB/PVV 2015 is overeenkomstig de aangifte vastgesteld.

2.3

Op 29 november 2019 heeft belanghebbende een herziene aangifte IB/PVV 2015 ingediend. In deze aangifte heeft hij een niet eerder aangegeven resultaat uit overige werkzaamheden van € 337 verantwoord. De Inspecteur heeft naar aanleiding hiervan aan belanghebbende met dagtekening 18 januari 2020 een navorderingsaanslag opgelegd overeenkomstig die herziene aangifte (de eerste navorderingsaanslag). Bij gelijktijdige beschikking is € 8 aan belastingrente in rekening gebracht.

2.4

Op 28 juli 2020 heeft belanghebbende opnieuw een herziene aangifte IB/PVV 2015 ingediend. In deze aangifte heeft hij een niet eerder aangegeven belastbare winst uit onderneming van € 1.316 verantwoord. De Inspecteur heeft naar aanleiding hiervan aan belanghebbende met dagtekening 26 september 2020 een tweede navorderingsaanslag opgelegd (hierna: de tweede navorderingsaanslag IB/PVV 2015). Bij gelijktijdige beschikking is € 66 aan belastingrente in rekening gebracht.

2.5

Belanghebbende heeft bezwaar gemaakt tegen de tweede navorderingsaanslag IB/PVV 2015, omdat de Inspecteur bij het opleggen daarvan ten onrechte het belastbaar resultaat uit overige werkzaamheden van € 337 – waarover reeds bij de eerste navorderingsaanslag is nagevorderd – had gehandhaafd. Daarbij is tevens verzocht om een kostenvergoeding op grond van art. 7:15 Awb.

2.6

De Inspecteur is bij uitspraak op bezwaar van 3 november 2020 (geheel) aan het bezwaar van belanghebbende tegemoetgekomen door het belastbaar inkomen uit werk en woning te verminderen tot € 19.910. De beschikking belastingrente is dienovereenkomstig verminderd tot € 42. Een schriftelijke beslissing op het verzoek om een kostenvergoeding voor de bezwaarfase ontbreekt in de uitspraak op bezwaar. Op 20 oktober 2020 heeft de Inspecteur wel aan belanghebbende € 261 laten overmaken, onder vermelding van “kostenvergoeding”. Belanghebbende heeft dat bedrag op 27 oktober 2020 op zijn bankrekening ontvangen.

2.7

Bij brief van 18 januari 2022 (de zittingsdag bij de rechtbank) is belanghebbende (alsnog) in kennis gesteld van de aan hem toegekende kostenvergoeding.

De navorderingsaanslag Zvw 2016

2.8

Op 26 juni 2017 heeft belanghebbende zijn aangifte Zvw 2016 ingediend naar een bijdrage-inkomen van nihil. De Inspecteur heeft op basis van de aangifte geen aanslag Zwv 2016 opgelegd.

2.9

Op 28 juli 2020 heeft belanghebbende een herziene aangifte IB/PVV 2016 ingediend, waarin hij een niet eerder aangegeven belastbare winst uit onderneming heeft verantwoord van € 18.920. De Inspecteur heeft naar aanleiding van deze herziene aangifte aan belanghebbende met dagtekening 26 september 2020 – naast een navorderingsaanslag IB/PVV 2016 – ook de navorderingsaanslag Zvw 2016 opgelegd, naar een bijdrage-inkomen van € 28.920. Bij gelijktijdige beschikking is € 194 aan belastingrente in rekening gebracht.

2.10

Belanghebbende heeft bezwaar gemaakt tegen de navorderingsaanslag Zvw 2016, omdat het bijdrage-inkomen volgens hem € 18.920 bedraagt. Het bezwaar is daarnaast gericht tegen de beschikking belastingrente. Bij het bezwaarschrift is tevens verzocht om een kostenvergoeding op grond van art.7:15 Awb.

2.11

De Inspecteur is bij uitspraak op bezwaar van 3 november 2020 aan het bezwaar van belanghebbende tegemoetgekomen door het bijdrage-inkomen te verminderen tot € 18.920. De beschikking belastingrente is dienovereenkomstig verminderd en nader vastgesteld op € 127. Een schriftelijke beslissing op het verzoek om een kostenvergoeding voor de bezwaarfase ontbreekt in de uitspraak op bezwaar.

2.12

Bij brief van 10 november 2020 heeft de Inspecteur de in rekening gebrachte belastingrente op verzoek van belanghebbende nader gespecificeerd. Belanghebbende is daarnaast op dat moment in kennis gesteld van de toegekende kostenvergoeding voor de bezwaarfase ten bedrage van € 261.

Rechtbank Zeeland-West-Brabant

2.13

Het beroep inzake de tweede navorderingsaanslag IB/PVV 2015 zag alleen op de kostenveroordeling in de bezwaarfase. De Rechtbank heeft dit beroep ongegrond verklaard.

2.14

Ten aanzien van de navorderingsaanslag Zvw 2016 oordeelde de Rechtbank dat aan de schending van de hoorplicht in de bezwaarfase op grond van art. 6:22 Awb voorbij kan worden gegaan. De klachten over de kostenvergoeding voor de bezwaarfase heeft de Rechtbank ongegrond verklaard. Het zelfde geldt voor de klachten over de in rekening gebrachte belastingrente.

Gerechtshof 's-Hertogenbosch

2.15

Met betrekking tot de tweede navorderingsaanslag IB/PVV 2015 heeft het Hof geoordeeld dat het hoger beroep gegrond is voor zover het ziet op de kosten van de bezwaarfase. Onderdeel B2, punt 1, Besluit proceskosten bestuursrecht (Bpb) moet buiten toepassing blijven en het tarief van onderdeel B2, punt 2 moet worden toegepast.Ook heeft belanghebbende recht op een proceskostenvergoeding voor de procedure bij de Rechtbank van 2,5 punt x € 907 x 0,5 (factor gewicht van de zaak) = € 1.133,75.

2.16

Met betrekking tot de navorderingsaanslag Zvw 2016 heeft het Hof eerst geoordeeld over de in rekening gebrachte belastingrente. Daarbij ging het om drie punten: de juridische grondslag voor de rente over de periode 1 oktober 2020 tot en met 20 oktober 2020, aantasting van het eigendomsrecht (art. 1 EP EVRM) en strijd met het evenredigheidsbeginsel.

2.17

Het Hof heeft geoordeeld dat belanghebbendes stelling over het ontbreken van een juridische grondslag voor de rente over de periode 1 oktober 2020 tot en met 20 oktober 2020 faalt. Op 26 september 2020, toen de belastingrente in rekening werd gebracht, was het besluit van 24 september 2020(het Besluit) waarbij het percentage is vastgesteld op ten minste 4,nog niet in werking getreden. In beginsel kon op dat moment nog niet vooruit worden gelopen op een toekomstige wijziging, ook niet voor de rente over de periode vanaf 1 oktober 2020, zoals deze in de beschikking belastingrente is opgenomen. Het Hof heeft geoordeeld dat er in het onderhavige geval aanleiding bestaat om hierop een uitzondering te maken omdat het ten tijde van het vaststellen van de belastingrentebeschikking duidelijk was dat met ingang van 1 oktober 2020 het rentepercentage van 4 weer zou gelden. De terugwerkende kracht vormt volgens het Hof ook geen inbreuk op art. 1 EP EVRM, zulks mede gelet op het feit dat de aanpassing van het rentepercentage leidt tot een hogere rentevergoeding van € 1,22. Het voorgaande impliceert volgens het Hof tevens dat geen sprake is van schending van het rechtszekerheidsbeginsel.

2.18

Het Hof heeft verder geoordeeld dat geen sprake is van een aantasting van het in art. 1 EP EVRM neergelegde eigendomsrecht. Het minimumpercentage was volgens het Hof ‘opgenomen in art. 30hb(1) AWR en vanaf 1 oktober 2020 in verbinding met art. 1 Bbi en toegelicht in de parlementaire behandeling’. Daarmee is het nationale recht voldoende toegankelijk, precies en voorzienbaar in de uitoefening. Het minimumpercentage van 4 is niet dusdanig hoog dat de wetgever daarmee buiten deze ruime beoordelingsmarge is getreden. Ook kan de aan belanghebbende in rekening gebrachte belastingrente niet worden gezien als een individuele en buitensporige last, omdat belanghebbende niet heeft gesteld, laat staan aannemelijk heeft gemaakt dat de last zich in haar geval beduidend sterker laat voelen dan in het algemeen.

2.19

Het Hof heeft voorts geoordeeld dat de besluitgever met de invoering van art. 1(a) Bbi niet in strijd met het evenredigheidsbeginsel heeft gehandeld. Het was uitdrukkelijk de bedoeling van de wetgever (in formele zin) dat de verlaging van het percentage belastingrente slechts van tijdelijke aard was. De besluitgever heeft bij de invoering van het Bbi daar ook uitvoering aan gegeven. Het Hof heeft verder geoordeeld dat niet aannemelijk is gemaakt dat de belastingrentebeschikking dient te worden vernietigd omdat de beschikking zelf is vastgesteld in strijd met algemene rechtsbeginselen of (ander) ongeschreven recht (rechtstreekse toetsing).

2.20

Het Hof heeft de Inspecteur veroordeeld tot vergoeding van de kosten die belanghebbende redelijkerwijs heeft moeten maken in verband met de behandeling van het beroep bij de Rechtbank en het hoger beroep bij het Hof (beide procedures tezamen), omdat het door belanghebbende ingestelde hoger beroep gegrond is en – wat betreft het beroep inzake IB/PVV 2015 – het beroep bij de rechtbank gegrond is. Het Hof heeft deze tegemoetkoming voor de procedure bij de Rechtbank vastgesteld op 2,5 (punten)x € 907 (waarde per punt) x 1 (factor gewicht van de zaak) is € 2.267,50. Voor de kosten van het hoger beroep heeft het Hof deze tegemoetkoming vastgesteld op 1 (punt) x € 907 (waarde per punt) x 0,5 (factor gewicht van de zaak) is € 453,50. In een voetnoot heeft het Hof de toegepaste wegingsfactor toegelicht met de mededeling: “Het hof heeft hierbij toepassing gegeven aan artikel 2, lid 2, Bpb”.

3. Het geding in cassatie

3.1

Belanghebbende heeft tijdig en ook overigens op regelmatige wijze beroep in cassatie ingesteld tegen de uitspraak van het Hof. De Staatssecretaris heeft een verweerschrift ingediend.

Beroep in cassatie van belanghebbende

3.2

Belanghebbende komt in cassatie met vier middelen op tegen de uitspraak van het Hof. Middel I, II en III richten zich tegen de oordelen van het Hof over in rekening gebrachte belastingrente. Middel IV richt zich tegen de kostenvergoeding toegekend voor de fase van het hoger beroep.

3.3

Middel I klaagt dat het belastingrentepercentage van 4 volgt uit een Besluit van 24 september 2020, dat pas op 30 september 2020 bekend is gemaakt. Derhalve ná 26 september 2020, de dag waarop de belastingrentebeschikking is genomen. De Inspecteur kon toen nog niet vooruitlopen op het Besluit, zodat hij toen voor de periode vanaf 1 oktober 2020 ook belastingrente tegen 0,01% moest berekenen. Belanghebbende kan het Hof niet volgen in zijn conclusie dat het duidelijk was dat vanaf 1 oktober 2020 weer een percentage van 4 zou gaan gelden. Het ‘probleem’ dat zich in deze zaak uit, doet zich voor indien de bekendmaking van de wijziging van het percentage belastingrente niet ten minste zes weken voorafgaand aan de datum van de wijziging geschiedt, omdat het tijdvak waarover belastingrente wordt berekend, eindigt op de dag voorafgaand aan de dag waarop de aanslag invorderbaar is (in dit geval: zes weken na dagtekening). Dit ‘probleem’ is door de wetgever veroorzaakt en het is aan de besluitgever om hierop tijdig te acteren. Niet tijdige bekendmaking kan niet aan een belastingplichtige worden tegengeworpen.

3.4

De middelen II en III richten zich tegen de hoogte van het percentage van 4. Middel II klaagt dat het percentage van 4 op regelniveau in strijd komt met art. 1 EP EVRM en dat het Hof ten onrechte anders heeft geoordeeld. Middel III klaagt dat het percentage van 4 (na 1 oktober 2020), in tegenstelling tot het oordeel van het Hof, wel in strijd is met het evenredigheidsbeginsel.

3.5

Middel IV klaagt over de kostenvergoeding voor de behandeling in hoger beroep waarbij de factor 0,5 is toegepast. Belanghebbende voert aan dat motivering ontbreekt over de aanleiding voor vermindering van de proceskostenvergoeding. Het Hof heeft in een voetnoot slechts opgenomen dat het toepassing geeft aan art. 2(2) Bpb. Daarin is bepaald dat een kostenvergoeding kan worden beperkt als een belanghebbende gedeeltelijk in het gelijk is gesteld. Volgens belanghebbende is dit oordeel van het Hof onvoldoende gemotiveerd.

Verweer van de Staatssecretaris

3.6

De Staatssecretaris voert aan dat het Hof op goede gronden een juist oordeel heeft gegeven over de belastingrente. De Staatssecretaris meent dat het Hof terecht uit het arrest van 2 oktober 2009 heeft afgeleid dat de belastingrechter rekening moet houden met de gewijzigde regelgeving, en dat dit niet anders is in een geval als dit, waarin belastingrente wordt berekend over de periode die na de datum van vaststelling van de beschikking ligt. In dit geval is bij de wijziging van de regelgeving niet expliciet voorzien in terugwerkende kracht. Maar hier doet zich de situatie voor dat de belastingrente op basis van wetgeving in formele zin wordt berekend over de periode die na de dagtekening van de beschikking ligt. Die situatie brengt volgens de Staatssecretaris mee dat het arrest van 2 oktober 2009 naar analogie kan worden toegepast. Middel I faalt volgens de Staatssecretaris. Ook is er geen strijd met art. 1 EP EVRM en het evenredigheidsbeginsel. De Staatssecretaris acht de oordelen van het Hof juist en op goede gronden gegeven. Middelen II en III falen daarom ook volgens de Staatssecretaris.

3.7

Ten aanzien van middel IV voert de Staatssecretaris aan dat de rechter de omvang van een vermindering niet afzonderlijk hoeft te motiveren.Wanneer de belanghebbende uitsluitend in het gelijk is gesteld op een punt of punten van ondergeschikt belang, kan een dergelijke matiging worden toegepast.Volgens het Richtsnoer proceskostenvergoeding belastingkamers gerechtshoven 2024 mag de rechter de proceskostenvergoeding matigen als de belanghebbende slechts gedeeltelijk in het gelijk is gesteld; daarbij is opgemerkt dat weliswaar een zekere terughoudendheid past maar dat er gelet op de toelichting bij het Bpb geen reden is om art. 2(2) Bpb dusdanig beperkt uit te leggen dat het alleen van toepassing is indien de belanghebbende slechts in het gelijk wordt gesteld op punten van ondergeschikt belang.De Staatssecretaris stelt dat belanghebbende in hoger beroep niet in het gelijk is gesteld voor wat betreft de materiële geschilpunten. Het Hof mocht daarom de proceskostenvergoeding matigen. Dit oordeel geeft geen blijk van een onjuiste rechtsopvatting en is niet onbegrijpelijk.

4. 1 oktober 2020 tot 20 oktober 2020; Terugwerkende bevoegdheidsverlening?

4.1

Aan belanghebbende is belastingrente in rekening gebracht over de periode 1 juli 2017 tot en met 20 oktober 2020. Over de periode 1 juli 2017 tot 1 juli 2020 is conform art. 30hb(1) AWR (oud) 4% rente berekend. Over de periode 1 juli 2020 tot 1 oktober 2020 is 0,01% rente in rekening gebracht en over de periode 1 oktober tot en met 20 oktober 2020 is wederom 4% rente berekend. Over die laatste periode gaat dit hoofdstuk.

4.2

Ten aanzien van die periode doet zich namelijk een bijzondere situatie voor. Het Besluit is op 24 september 2020 genomen, op 30 september 2020 bekendgemaakt en op 1 oktober 2020 in werking getreden. Daardoor gold vanaf 1 oktober 2020 een rentepercentage van 4. Op 26 september 2020 heeft de Inspecteur de beschikking belastingrente gegeven, waarbij – conform art. 30fc(2) AWR ─ ook rente is berekend over een periode na 1 oktober 2020. Ter illustratie een tijdlijn:

4.3

De vraag die opkomt, is of de Inspecteur bij het geven van de beschikking belastingrente al rekening mocht houden met het Besluit, vóórdat het Besluit was bekendgemaakt en in werking was getreden. Indien die vraag bevestigend moet worden beantwoord, kan de rente over de periode vanaf 1 oktober 2020 in beginsel worden berekend aan de hand van het door het Besluit gewijzigde percentage. Indien de vraag ontkennend moet worden beantwoord, moet ook de rente over de periode vanaf 1 oktober 2020 worden berekend naar het op 26 september 2020 geldende percentage van 0,01%.

4.4

Deze bijzondere situatie doet zich hier voor doordat met de beschikking belastingrente niet slechts belastingrente over het verleden wordt vastgesteld, maar ook over de toekomst. Volgens art. 30fc(2) AWR loopt de periode waarover de belastingrente bij de aanslagoplegging in rekening wordt gebracht door tot de dag waarop de (navorderings)aanslag invorderbaar is (het einde van de betalingstermijn). Elders in het belastingrecht kan zich dit niet gemakkelijk voordoen, omdat er geen belastingaanslagen plegen te worden opgelegd voor toekomstige tijdstippen of over toekomstige tijdvakken. Een voorlopige aanslag kan weliswaar al aan het begin van een belastingtijdvak (bijvoorbeeld het belastingjaar) worden opgelegd, maar de belastingtarieven plegen al te worden vastgesteld voor aanvang van zo’n tijdvak en bovendien brengt het voorlopige karakter ervan mee dat later in de definitieve aanslag alsnog het nieuwe tarief kan worden toegepast.

4.5

Volgens het Besluit treedt de wijziging van het Bbi met ingang van 1 oktober 2020 in werking.In het Besluit is niets opgenomen over terugwerkende kracht. Op grond van art. 3:40 Awb treedt een besluit niet in werking voordat het is bekendgemaakt. In de memorie van toelichting bij de totstandkoming van dit wetsartikel is dit als volgt toegelicht:

“Een besluit van een bestuursorgaan is gericht op het tot stand brengen van rechtsgevolgen, waaraan ook burgers kunnen zijn gebonden. Het is vanzelfsprekend dat de rechtsgevolgen niet intreden voordat dit aan de bij het besluit betrokken burgers bekend is gemaakt. Zolang het besluit intern is gebleven, heeft het derhalve nog niet de gevolgen van een rechtshandeling. (…)”

4.6

Wat betekent dit nu? In ieder geval kan niet ten aanzien van de periode vóór 1 oktober 2020 het gewijzigde percentage worden gebruikt. Dat is ook niet bedoeld en – in dit geval – ook niet gebeurd. Maar vanaf wanneer mag het gewijzigde percentage worden gebruikt voor de periode vanáf 1 oktober 2020?

4.7

Belanghebbende heeft al bij het Hof een beroep gedaan op het arrest van de Hoge Raad van 2 oktober 2009, betreffende de intrekking van de PC-privéregeling. In feite gaat het om twee arresten van dezelfde datum.Die regeling stond in art. 11(1)(p) Wet LB 1964, dus in een wet in formele zin, en hield kortgezegd in dat werkgevers belastingvrij computers en vergoedingen voor de aanschaf van computers konden verstrekken aan hun werknemers. Schuver-Bravenboer heeft de feiten in de zaken die leidden tot de arresten van 2 oktober 2009 kernachtig omschreven in haar aantekening in FED:

“1. Op 27 augustus 2004 heeft de staatssecretaris van Financiën aangekondigd dat de zogenoemde pc-regeling op diezelfde dag met ingang van 17.00 uur zou komen te vervallen. Dit beleidsvoornemen is geformaliseerd bij wet van 16 december 2004, Stb. 2004, 653 (publicatiedatum 23 december 2004) die op 1 januari 2005 in werking is getreden en terugwerkt tot en met 27 augustus 2004.

2. Het feitencomplex komt in zaak 07/10481 en zaak 07/13624 voor een belangrijk deel overeen. Belanghebbenden hebben in september 2004, dus na het verschijnen van de aankondiging van de staatssecretaris, beiden een pc met toebehoren aangeschaft. Zij hebben hun werkgever verzocht op basis van de pc-privéregeling hiervoor een belastingvrije vergoeding te verstrekken. De som van de gevraagde vergoedingen is gelijk aan de aanschafprijs van de pc's met toebehoren. De werkgever heeft op deze vergoedingen evenwel loonheffing ingehouden en afgedragen. Beide belanghebbenden hebben hiertegen bezwaar gemaakt.

3. In de zaken 07/10481 en 07/13624 heeft de inspecteur respectievelijk op 1 februari 2005 en op 17 december 2004 uitspraak gedaan en de bezwaren van belanghebbenden afgewezen.”

4.8

Toen de werkgever overging tot inhouding van de loonheffing op het loon van de werknemers was de intrekking dus al wel aangekondigd, maar was de wijzigingswet nog niet in werking getreden of zelfs maar tot stand gekomen. Maar toen de inspecteur op het bezwaar van de werknemers besliste was die wijzigingswet wel al tot stand gekomen, en die wetgeving voorzag in een terugwerkende kracht tot een moment vóór de inhouding. De vraag was dus naar het recht van welk tijdstip de rechtmatigheid van de heffing moest worden beoordeeld. De Hoge Raad overwoog:

“3.3.1. Indien een wettelijk voorschrift met terugwerkende kracht is ingevoerd of gewijzigd na de datum van de bestreden beslissing (besluit of uitspraak) van het bestuursorgaan of de lagere rechter, en het nieuwe voorschrift - mede gelet op de daaraan gegeven terugwerkende kracht - in aanmerking komt voor toepassing op het te berechten geval, brengt de taak van de (hogere) rechter in belastingzaken mee dat hij bij de toetsing van die beslissing uitgaat van het nieuwe voorschrift (vgl. HR 6 januari 1960, nr. 13912, BNB 1960/51).

3.3.2.

Het voorgaande geldt ook indien het gaat om het beroep van een werknemer inzake de inhouding van loonheffing op zijn loon. In een dergelijke procedure gaat het erom of de werknemer tegenover de inspecteur aanspraak kan maken op teruggaaf van belasting die op zijn loon is ingehouden. Toepassing van de nieuwe wet met terugwerkende kracht in zo'n procedure leidt niet tot een onaanvaardbare ingreep in de rechtsverhouding tussen de werknemer en zijn inhoudingsplichtige. Die laatste is ook geen partij in deze procedure.

3.3.3.

Het onder 3.3.1 vermelde uitgangspunt moet worden genuanceerd, in die zin dat heffing van een belasting niet is toegestaan in het - zich hier niet voordoende - geval dat de regeling die in heffing van deze belasting voorziet (bijvoorbeeld een gemeentelijke belastingverordening) nog niet in werking is getreden op het tijdstip waarop die heffing plaatsvindt, waardoor voor heffing van deze belasting op dat moment nog geen juridische grondslag bestaat (vgl. HR 25 juni 1986, nr. 23690, BNB 1986/287 en HR 26 april 1989, nr. 25542, BNB 1989/242). Dat geldt ook indien de desbetreffende regeling nadien met terugwerkende kracht wordt ingevoerd, tenzij uit een wet in formele zin volgt dat ook met terugwerkende kracht een juridische basis wordt verleend aan voorheen tot stand gekomen aanslagen en andere heffingshandelingen.

3.3.4.

Het onder 3.3.1 vermelde uitgangspunt kan evenmin worden gevolgd voor zover de terugwerkende kracht een inbreuk vormt op artikel 1 van het Eerste Protocol bij het EVRM (hierna: het Eerste Protocol).

3.4.

Door ervan uit te gaan dat een uitspraak op bezwaar onder alle omstandigheden getoetst moet worden aan het recht dat gold op het moment waarop de inspecteur deze uitspraak deed, heeft het Hof het in 3.3.1 overwogene miskend. Het middel is daarom gegrond.”

4.9

In zijn arrest van 27 maart 2015 (het tweede ID-kaartarrest) verwees de Hoge Raad naar het slot van 3.3.3 van het PC-privéarrest. In de zaak die leidde tot het tweede ID-kaartarrest ging het erom of door middel van een reparatiewet met terugwerkende kracht een juridische basis kon worden gecreëerd voor de gemeentelijke heffing van leges ter zake van het in behandeling nemen van een aanvraag voor een ID-kaart. Uit het arrest van 9 september 2011(het eerste ID-kaartarrest) was gebleken dat die basis aanvankelijk ontbrak. De Reparatiewet moest dat (de naam zegt het al) repareren. De Hoge Raad overwoog:

“3.4. Met de invoering van de Reparatiewet heeft de wetgever met ingang van 22 september 2011 willen voorzien in een (nieuwe) grondslag voor de heffing van rechten voor het verrichten van handelingen ten behoeve van de aanvraag van een Nederlandse identiteitskaart, welke rechten worden aangemerkt als gemeentelijke belastingen. Artikel 2, lid 1, van de Reparatiewet bepaalt dat een gemeentelijke belastingverordening ter zake van het heffen van rechten als bedoeld in artikel 229, lid 1, letter b, van de Gemeentewet, voor het verrichten van handelingen ten behoeve van de aanvraag van een Nederlandse identiteitskaart, vanaf de dag tot welke de Reparatiewet terugwerkt berust op artikel 1 van deze wet. Daarmee heeft de wetgever vanaf 22 september 2011 een wettelijke grondslag in de Gemeentewet gecreëerd voor de heffing van de onderhavige rechten. Die verordeningen zijn daarmee vanaf die datum op dit punt niet meer onverbindend. Aangezien slechts sprake is van het repareren van de wettelijke grondslag voor de heffing waarin de gemeentelijke belastingverordening reeds voorzag, is niet vereist dat die verordening opnieuw wordt vastgesteld.

(…)

4.2.

Het resterende onderdeel 4 van het derde middel betoogt dat de heffing van rechten zoals die heeft plaatsgevonden bij de onderhavige kennisgeving, niet met terugwerkende kracht van een rechtsgeldige basis is voorzien. Het onderdeel faalt. Gelet op hetgeen hiervoor in 3.4 is overwogen volgt uit de Reparatiewet – een wet in formele zin – dat met terugwerkende kracht een juridische basis wordt verleend aan deze voorheen tot stand gekomen heffingshandeling (vgl. HR 2 oktober 2009, nr. 07/10481, ECLI:NL:HR:2009:BI1892, BNB 2011/47, onderdeel 3.3.3, slot).”

4.10

Uit de arresten over de PC-privéregeling en de ID-kaartleges leid ik af dat bestuursorganen in beginsel niet (voor de burger nadelige) beslissingen mogen baseren op regelgeving die ten tijde van die beslissing nog niet in werking is getreden. Hierop wordt een uitzondering gemaakt als bij wet in formele zin terugwerkende kracht aan die regelgeving is verleend tot een moment dat is gelegen vóór de beslissing van het bestuursorgaan.

4.11

Ik meen daarom dat pas in beschikkingen genomen op of na 1 oktober 2020 het gewijzigde percentage gehanteerd mag worden. Op die datum is het Besluit van 24 september 2020 namelijk pas in werking getreden en in dit Besluit is niet voorzien in enige terugwerkende kracht. Dit is een vrij formele benadering, maar ik meen dat het legaliteitsbeginsel (art. 104 Grondwet en art. 1 EP EVRM) zo’n benadering verlangt. Het legaliteitsbeginsel is niet alleen in het geding als er wordt geheven over gebeurtenissen (of tijdvakken) van vóór de inwerkingtreding. Naar mijn overtuiging is het legaliteitsbeginsel ook, en wellicht juist, in het geding als bestuursorganen jegens burgers voor die burger bezwarende bevoegdheden aanwenden die op dat moment nog niet bestaan. Zo’n anticiperend gebruik van bevoegdheden doorkruist de ‘rule of law’ en het bestaan de bevoegdheid daartoe mag daarom niet snel worden aangenomen. Pas als de wetgever in formele zin daar uitdrukkelijk toestemming voor geeft, mag het bestuur er in beginsel van uitgaan dat dit anticiperend gebruik is gelegitimeerd. Wel zal dan nog altijd een toetsing kunnen plaatsvinden aan art. 1 EP EVRM.

4.12

Het onderhavige op 30 september 2020 gepubliceerde Besluit trad in werking op 1 oktober 2020 en is niet een wet in formele zin. Het Besluit voorziet ook niet in de hiervoor bedoelde terugwerkende kracht. Daarom was de Inspecteur op 26 september 2020 niet bevoegd de in het Besluit voorziene verhoging van het rentepercentage toe te passen.

5. Art. 1 EP EVRM; 1 juli 2017 tot 1 juli 2020

5.1

De belastingrente in deze zaak is mede berekend over de periode van 1 juli 2017 tot 1 juli 2020. In die periode was in art. 30hb(1) AWR (hierna: art. 30hb(1) AWR (oud)) de belastingrente vastgesteld op ten minste 4%. In mijn conclusie van 26 september 2025ben ik tot de slotsom gekomen dat het vanaf 1 oktober 2020 in het Bbi vastgestelde (hoge) rentepercentage voor de vennootschapsbelasting onverbindend is en dat daarvoor in de plaats het percentage van de wettelijke (niet handels-)rente moet worden gehanteerd. In de eerder genoemde periode van 1 juli 2017 tot 1 juli 2020 stond die wettelijke (niet handels-)rente op 2%. Dit doet de vraag rijzen of ook voor die periode de in art. 30hb(1) AWR (oud) – een wet in formele zin – vastgestelde rente van ten minste 4% onverbindend is.

5.2

Omdat in de periode 1 juli 2017 tot 1 juli 2020 de hoogte van de rente was vastgelegd in de wet in formele zin (art. 30hb(1) AWR (oud)) kan de rechter die vaststelling niet toetsen aan ongeschreven rechtsbeginselen. De verbindendheid van dit rentepercentage kan daarom alleen worden beoordeeld aan de hand van de normen die volgen uit een ieder verbindende voorschriften uit (mensenrechten-)verdragen.In deze zaak komt het aan op een toetsing van art. 30hb(1) AWR (oud) aan art. 1 EP EVRM.

5.3

Art. 1 EP EVRM luidt:

“Iedere natuurlijke of rechtspersoon heeft recht op het ongestoord genot van zijn eigendom. Aan niemand zal zijn eigendom worden ontnomen behalve in het algemeen belang en onder de voorwaarden voorzien in de wet en in de algemene beginselen van internationaal recht.

De voorgaande bepalingen tasten echter op geen enkele wijze het recht aan, dat een Staat heeft om die wetten toe te passen, die hij noodzakelijk oordeelt om het gebruik van eigendom te reguleren in overeenstemming met het algemeen belang of om de betaling van belastingen of andere heffingen of boeten te verzekeren.”

5.4

In mijn conclusie van 7 maart 2025 ben ik in onderdeel 5 uitgebreid ingegaan op het toetsingskader van art. 1 EP EVRM en de invulling van de Hoge Raad daarvan.Die toets bestaat uit vijf stappen:

1. Is er sprake van een eigendom (possession)?

2. Zo ja, welke van de drie eigendomsregels (genotsregel, ontneming of regulering van eigendom) is van toepassing; wordt het eigendomsrecht aangetast?

3. Berust de inbreuk op een voldoende wettelijke grondslag (lawful)?

4. Zo ja, dient de ‘inbreukende’ maatregel een legitieme doelstelling in het algemeen belang (legitimate aim)?

5. Zo ja, is er een redelijk evenwicht (fair balance) gevonden tussen de eisen van het algemene belang van de samenleving en de bescherming van de fundamentele rechten van het individu; was de inbreuk proportioneel?

5.5

Bij de eerste stap (is er een ‘possession’?) dringt op het eerste gezicht de gedachte zich op dat het bij rente over een (materiële) belastingschuld niet kan gaan om een eigendom in de zin van art. 1 EP EVRM. Deze verdragsbepaling garandeert het ongestoord genot van eigendommen (‘possessions’) en een schuld is per definitie geen ‘asset’.Die gedachte doet echter geen recht aan het bijzondere karakter van de belastingrente als accessoire verplichting bij de belastingheffing. In mijn conclusie van 26 september 2025 (10.15 en 10.16) heb ik al uiteengezet dat de belastingplichtige niet in de hand heeft of en zo ja hoeveel belastingrente er verschuldigd zal worden. Lang niet alle belastingplichtigen kunnen aangifte doen voordat het rentetijdvak gaat lopen. Zij kunnen voorts niet voorspellen of de inspecteur hun aangifte zal volgen en kunnen al helemaal niet weten hoe lang de inspecteur over de aanslagregeling zal doen. Met de aan hen in rekening gebrachte belastingrente wordt de belastingplichtige een deel van zijn eigendom (zijn netto vermogen) ontnomen. Ik meen daarom dat het in rekening brengen van belastingrente wel degelijk een aantasting inhoudt van het recht op een vreedzaam genot van eigendom. Daarmee is ook de tweede stap van het hiervoor omschreven toetsingskader gezet.

Na deze eerste twee stappen, moet in de stappen 3, 4 en 5 voldaan worden aan drie cumulatieve vereisten. De maatregel moet lawful zijn, en tevens een legitimate aim dienen en bovendien proportioneel zijn.

5.6

Bij stap 3 gaat het erom of de inbreuk op een voldoende wettelijke grondslag berust en of die waarborgen biedt tegen willekeurige inmenging door de overheid.

5.7

Bij stap 4 is van belang of de maatregel een legitieme doelstelling van algemeen belang dient. Uitgebreide jurisprudentie van het EHRM maakt voor verschillende doeleinden duidelijk of zij onder het begrip ‘algemeen belang’ in de zin van deze bepaling vallen. Het EHRM heeft onder meer het voorkomen van belastingontduikingen het veiligstellen van de betaling van belastingschuldenaangemerkt als legitieme doelstellingen van algemeen belang.

5.8

Bij stap 5 staat centraal dat een staat bij iedere aantasting van het eigendomsrecht een ‘fair balance’ dient te bewaken tussen de aangewende middelen ter bevordering van het algemeen belang en de bescherming van de fundamentele rechten van individuen.De Hoge Raad kent voor de toetsing aan de laatste stap van het toetsingskader van art. 1 EP EVRM twee smaken. De eerste smaak is dat moet worden beoordeeld of een regel op stelselniveau art. 1 EP EVRM schendt. Is dat niet het geval, dan komt de tweede smaak in beeld, die inhoudt dat moet worden beoordeeld of in een concreet, individueel geval art. 1 EP EVRM wordt geschonden omdat iemand wordt geconfronteerd met een individuele en buitensporige last.

5.9

In mijn conclusie van 26 september 2025 kwam ik met betrekking tot het vanaf 1 oktober 2020 geldende percentage belastingrente tot de slotsom dat deze willekeurig is (10.45-10.47), ook voor zover het niet gaat om het hoge rentepercentage voor de vennootschapsbelasting. De vóór 1 juli 2020 geldende regeling is inhoudelijk niet anders dan de regeling die vanaf 1 oktober 2020 is gaan gelden. En ook vóór 1 juli 2020 was de wettelijke (niet handels-)rente lager dan de belastingrente. Het vóór 1 juli 2020 geldende belastingrentepercentage heeft daarom ook een element van willekeur.

5.10

Willekeur is met name in de vijfde stap een diskwalificerende typering. Van een willekeurige regeling kan immers niet worden gezegd dat daarmee een fair balance wordt gevonden tussen het algemeen belang dat ermee gediend wordt en de individuele belangen van de burgers die erdoor geraakt worden.

5.11

Gezegd kan daarom worden dat de belastingrenteregeling in de onderhavige periode op stelselniveau die ‘fair balance’ niet respecteert. In die periode was de belastingrente van 4% hoger dan de wettelijke (niet handels-)rente van 2%. De belastingrente lag daarmee boven een niveau dat kennelijk voldoende was om het nadeel te compenseren dat crediteurs lijden wanneer hun debiteuren te laat betalen.

5.12

5.13

Maar is dit nu wel zo? Verbiedt art. 1 EP EVRM ook willekeur op microniveau? In deze zaak gaat het om € 127 aan belastingrente, waarvan alleen een deel ziet op de periode voor 1 juli 2020. Toepassing van 2% rente in plaats van 4% zou belanghebbende nog geen € 64 opleveren.

5.14

De Hoge Raad overwoog al regelmatig dat het recht op ongestoord genot van eigendom op stelselniveau wordt geschonden als belastingplichtigen door toepassing van een forfait worden geconfronteerd met een buitensporig zware last.Het gaat hier dus niet om de individuele last waar de desbetreffende belastingplichtige aan wordt blootgesteld, maar (op stelselniveau) de last waaraan belastingplichtigen in het algemeen worden blootgesteld bij toepassing van de regeling. Die last moet niet alleen disproportioneel zijn, maar daarnaast ook buitensporig zwaar zijn om te kunnen oordelen dat de regeling op stelselniveau strijdig is met art. 1 EP EVRM. Het EHRM spreekt in dit verband over een “disproportionate and excessive burden”, of in het Frans: “une charge disproportionnée et excessive”. Een last is bijvoorbeeld buitensporig zwaar als deze “fundamentally undermines the financial situation” van de betrokkenen.Er kunnen ook immateriële – niet in geld uit te drukken – omstandigheden zijn die er aan bijdragen dat een last buitensporig is ─ bijvoorbeeld ongerechtvaardigde terugwerkende krachten de (al dan niet daarmee samenhangende) langdurige onzekerheid waarmee justitiabelen moeten levenof het langdurig laten voortbestaan van de schending nadat deze onherroepelijk is komen vast te staan─ maar dat is in deze zaak niet aan de orde.

5.15

Ik ben er alles bijeen niet van overtuigd dat kan worden vastgesteld dat het nadeel waarmee belastingplichtigen op stelselniveau worden geconfronteerd door toepassing van het rentetarief van art. 30hb(1) AWR (oud) zo groot is dat op dat stelselniveau gesproken kan worden van een disproportionele en buitensporig zware last. Natuurlijk kan het nadeel ook in de inkomstenbelasting oplopen als de wettelijke rente erg laag is, als de belastingaanslag erg lang op zich laat wachten en als er een groot verschil is tussen de al opgelegde (voorlopige) aanslagen en hetgeen wordt bijgeheven. Maar op stelselniveau kan er niet zonder meer van worden uitgegaan dat al deze factoren (cumulatief) ertoe leiden dat belastingplichtigen geconfronteerd worden met een substantieel nadeel. In elk geval is daarvan in deze zaak niet gebleken. Ik meen daarom dat aan dit nadeel niet al in abstracto de kwalificatie buitensporig zwaar kan worden verbonden. Dat neemt natuurlijk niet weg dat in een bijzonder geval de belastingrente voor iemand een individuele buitensporige last kan opleveren en dat de rente op die grond voor hem op een lager percentage moet worden gesteld. Maar dat is in deze zaak dus niet aan de orde.

6. Beoordeling van de middelen

6.1

Middel I klaagt dat het belastingrentepercentage van 4 volgt uit een Besluit van 24 september 2020, dat pas op 30 september 2020 bekend is gemaakt. Derhalve ná 26 september 2020, de dag dat de belastingrentebeschikking is genomen. De Inspecteur kon toen nog niet vooruitlopen op het Besluit, zodat voor het tijdvak vanaf 1 oktober 2020 ook belastingrente tegen 0,01% moet worden berekend, aldus het middel.

6.2

Het middel ziet kennelijk alleen op de bij de navorderingsaanslag Zvw 2016 in rekening gebrachte belastingrente. Immers, uit overweging 3.1 van de uitspraak van het Hof volgt dat alleen die belastingrente in hoger beroep in geschil was en het middel komt op tegen hetgeen het Hof over dat geschilpunt heeft geoordeeld.

6.3

Bij de navorderingsaanslag Zvw 2016 is met dagtekening 26 september 2020 een bedrag van € 194 aan belastingrente in rekening gebracht. Bij uitspraak op bezwaar van 3 november 2020 is dit bedrag verminderd tot € 127.

6.4

Ik ben van oordeel dat dit middel slaagt. Zoals ik in onderdeel 4 heb uiteengezet, kon de Inspecteur niet vooruitlopen op een wijziging die nog niet inwerking is getreden. De beschikking belastingrente is door de Inspecteur op 26 september 2020 gegeven, terwijl de wijziging pas op 1 oktober 2020 in werking trad. De Inspecteur had daarom, ook voor de periode na 1 oktober 2020, het op 26 september 2020 geldende percentage van 0,01% moeten toepassen. Hieraan doet niet af dat de uitspraak op bezwaar waarbij de belastingrente nader is vastgesteld op € 127 is gedaan op 3 november 2020, dat wil zeggen na de inwerkingtreding van de wijziging van het Bbi. De Hoge Raad kan de zaak op dit punt zelf afdoen.

6.5

Middel II klaagt dat het percentage van 4 op regelniveau in strijd komt met art. 1 EP EVRM en dat het Hof ten onrechte anders heeft geoordeeld.

6.6

Dit middel faalt naar mijn oordeel. Zoals ik in onderdeel 5 uiteengezet heb werkt de regeling weliswaar willekeurig maar kan niet worden gezegd dat belastingplichtigen door de hoogte van het belastingrentepercentage op stelselniveau worden geconfronteerd met een buitensporig zware last.

6.7

Middel III klaagt dat het percentage van 4 (na 1 oktober 2020), in tegenstelling tot het oordeel van het Hof, wel in strijd is met het evenredigheidsbeginsel.

6.8

Dit middel behoeft geen verdere behandeling, nu middel I slaagt. Onder verwijzing naar mijn conclusie van 26 september 2025 meen ik overigens dat dit middel, was daar wel aan toegekomen, wel zou slagen.

6.9

Middel IV klaagt erover dat de kostenvergoeding voor de behandeling in hoger beroep waarbij de factor 0,5 is toegepast en dat het Hof dit oordeel onvoldoende heeft gemotiveerd.

6.10

In het algemeen geldt dat de vaststelling van de in een zaak toe te passen wegingsfactor berust op waarderingen van feitelijke aard.Een oordeel daarover van de rechter die op het beroep beslist is in cassatie slechts beperkt toetsbaar.Aan de motivering van zo’n oordeel van de feitenrechter stelt de Hoge Raad geen hoge eisen. In de zaak die leidde tot het arrest van 9 september 2022 had het gerechtshof helemaal niet uitgelegd waarom het wegingsfactor 0,25 had toegepast.Dat weerhield de Hoge Raad er niet van de daartegen gerichte motiveringsklacht ongegrond te verklaren omdat “de beslissing van het Hof omtrent de wegingsfactor (…), anders dan de klachten voorstaan, ook zonder nadere motivering niet onbegrijpelijk [is]”.

6.11

Maar in de zaak die nu voorligt heeft het Hof wel enige motivering gegeven voor zijn beslissing de wegingsfactor vast te stellen op 0,5%. En die motivering maakt de beslissing in cassatie enigszins kwetsbaar. In een voetnoot heeft het Hof namelijk opgemerkt dat bij de vaststelling van de wegingsfactor toepassing is gegeven aan art. 2(2) Bpb. In art. 2(2) Bpb staat dat het bedrag van de kostenvergoeding kan worden verminderd indien een partij of een belanghebbende gedeeltelijk in het gelijk is gesteld.

6.12

In zijn arrest van 6 juni 2025oordeelde de Hoge Raad dat “de gronden die hebben geleid tot gehele of gedeeltelijke vernietiging bij toepassing van artikel 2, lid 1, letter a, van het Besluit en de Bijlage een rol kunnen spelen bij de beantwoording van de vraag welk gewicht aan de zaak moet worden toegekend voor elke fase van de procedure”.

6.13

De mate waarin de in beroep of hoger beroep aangevoerde klachten gegrond zijn, kan dus mede bepalend zijn voor toe te passen wegingsfactor. Als een lagere instantie inderdaad zijn beslissing over de wegingsfactor – zoals in dit geval – mede heeft gebaseerd op zijn oordeel dat slechts een deel van de aangevoerde klachten gegrond is, valt het fundament onder de beslissing over de wegingsfactor weg als de hogere instantie anders oordeelt over die mate van gegrondheid van de klachten.

6.14

Ik meen dat het Hof belanghebbende voor een ietsjes groter gedeelte in het gelijk had moeten stellen dan het heeft gedaan. Het Hof had namelijk de belastingrente over de periode 1 oktober tot 20 oktober 2020 op 0,01% moeten vaststellen. Dat scheelt belanghebbende € 1,22 (zie 2.17). In theorie komt hiermee het fundament weg te vallen onder de beslissing van het Hof om met toepassing van art. 2(2) Bpb de wegingsfactor vast te stellen op 0,5%. De Hoge Raad zou de beslissing van het Hof in stand kunnen laten omdat het maar om een verschil van € 1,22 gaat. Maar de Hoge Raad zou ook kunnen beslissen dat het om een zodanig principieel punt gaat dat het gewicht van de thans gegrond bevonden grief een andere toepassing van art. 2(2) Bpb rechtvaardigt. Mijn voorkeur zou uitgaan naar het in stand laten van de beslissing van het Hof over de wegingsfactor. Ook zonder toepassing van art. 2(2) Bpb rechtvaardigt het geringe belang van de zaak en de uit het dossier blijkende inspanningen van de gemachtigde toepassing van een wegingsfactor van 0,5%.

7. Conclusie

Ik concludeer tot gegrondverklaring van het beroep in cassatie.

De Procureur-Generaal bij de

Hoge Raad der Nederlanden

Advocaat-Generaal