Zie de onderdelen 2.2.5., 2.2.10. en 2.2.11. van de aanvulling van het beroepschrift bij de Rechtbank voor een afbeelding van de eigendomsstructuur. In deze aanvulling wordt uitgebreid uiteengezet op welke wijze de ontvlechting plaatsvond.

HR, 21-12-2018, nr. 18/01240

Beroepschrift 21‑12‑2018

Betreft: motivering van het cassatieberoepschrift

Edelhoogachtbaar College,

Bij brief van 16 april 2018 heeft u ons de gelegenheid geboden om het door ons namens [X1] N.V. (hierna: belanghebbende) ingestelde cassatieberoep (nr. 18/01240) tegen de uitspraak van Rechtbank Noord-Holland (hierna: de Rechtbank) van 9 februari 2018 met zaaknummer HAA 15/5067 (hierna: de bestreden uitspraak), nader te motiveren. Van die gelegenheid maken wij gaarne gebruik.

Belanghebbende wijst erop dat bij Uw Raad een vrijwel identieke zaak in behandeling is. Het gaat hierbij om de zaak van [X2] B.V., geregistreerd onder nr. 18/01216. Belanghebbende verzoekt Uw Raad deze zaken samenhangend te behandelen.

1. Inleiding

In deze zaak gaat het om de beantwoording van een rechtsvraag in de sfeer van de Wet op belastingen van rechtsverkeer 1970 (hierna: WBR) met betrekking tot een verdeling van een vastgoedportefeuille, die in handen is van de familie [E]. Deze portefeuille, voor zover het de in Nederland gelegen onroerende zaken aangaat, vertegenwoordigt in 2014 een waarde van ongeveer € 250.000.000 en is ondergebracht in twee Nederlandse vennootschappen — [K] B.V. en [j] B.V. Deze vennootschappen kwalificeren beide als artikel 4 WBR vennootschap (hierna gezamenlijk ook te noemen: de artikel 4 WBR vennootschappen). In de artikel 4 WBR vennootschappen hebben de drie kinderen [F G H] via hun persoonlijke houdstermaatschappijen ieder nagenoeg gelijk belang van 1/3e. Op enig moment was het niet langer wenselijk de vastgoedportefeuille in gezamenlijk bezit te houden en is ervoor gekozen het gemeenschappelijk gehouden vastgoed te verdelen. Over die verdeling is jarenlang onderhandeld tussen de betrokken familieleden. In 2013 hebben zij op dat punt overeenstemming bereikt. De verdeling van het vastgoed is als volgt: een persoonlijke houdstervennootschap verkrijgt van de andere persoonlijke houdstervennootschappen alle aandelen in [j] B.V. en een andere persoonlijke houdstervennootschap — belanghebbende — verkrijgt van de andere persoonlijke houdstervennootschappen alle aandelen in [K] B.V. Uitsluitend de aandelentransacties betreffende deze verdeling hebben geleid tot een verschil van mening met de Belastingdienst over de toepassing van de artikelen 7 en 12 WBR voor de berekening van de maatstaf van heffing, wat voor zover het belanghebbende betreft ziet op de verkrijging van de aandelen in [K] B.V. Naar de opvatting van belanghebbende is sprake van een verdeling van de gezamenlijk (door middel van twee vennootschappen) gehouden vastgoedportefeuille zodat de maatstaf van heffing ter zake van de verkregen aandelen [K] B.V. wordt berekend door op de totale waarde van het vastgoedbezit van deze vennootschap in mindering te brengen de waarde van het aandeel dat belanghebbende in de verdeelde totale gezamenlijke vastgoedportefeuille bezat.

Aldus wordt de maatstaf van heffing op dezelfde wijze bepaald als wanneer belanghebbende de vastgoedportefeuille direct in mede-eigendom in bezit had in plaats van door middel van haar aandelen belang(en) in de twee vennootschappen [j] B.V. en [K] B.V. Heffing van overdrachtsbelasting bij verkrijging van indirect belang vindt dan op dezelfde wijze plaats als bij verkrijging van direct belang. Deze benadering past binnen de uitleg van de wet en sluit ook aan bij de rechtspraak.

2. Vaststelling van de feiten in de betreden uitspraak

In de bestreden uitspraak zijn in de feiten een aantal evidente onjuistheden geconstateerd, veroorzaakt doordat onvoldoende nauwkeurigheid in acht is genomen bij het omwerken van de uitspraak in de zaak van [X2] B.V. tot de uitspraak in de zaak van [X1] N.V.

Zo staat in r.o. 12 van de bestreden uitspraak dat over de verkrijging van de aandelen [j] B.V. overdrachtsbelasting verschuldigd is. Dit is in beginsel juist maar dit betreft de verkrijging door de andere persoonlijke houdstervennootschap met betrekking waartoe eveneens cassatieberoep is aangetekend. Dit betreft de procedure met uw kenmerk 18/01216. In plaats van ‘[j] B.V.’ had in r.o. 12 van de bestreden uitspraak ‘[K] B.V.’, moeten staan.

In regel 2 van r.o. 13 van de bestreden uitspraak is een onjuist bedrag aan overdrachtsbelasting genoemd dat volgens belanghebbende verschuldigd is. Het juiste bedrag is primair € 1.582.968 en subsidiair € 1.911.632. Belanghebbende verwijst naar de berekening in onderdeel 3.1. van de aanvulling van het beroepschrift bij de Rechtbank.

En voorts is wederom in r.o. 13 (regels 20 en 21) ten onrechte gerefereerd aan de verkrijging van aandelen in de besloten vennootschap ‘[j]’. Dit moet zijn de verkrijging van de aandelen in de besloten vennootschap ‘[K]’.

3. Cassatiemiddelen en de toelichting daarop

Wij stellen de volgende cassatiemiddelen voor:

Middel I

Schending van het recht, in het bijzonder van de artikelen 7 en 12 WBR, doordat de Rechtbank in r.o. 21 tot en met r.o. 24 heeft geoordeeld dat in het onderhavige geval geen sprake is van een verdeling van een of meerdere gemeenschappen als bedoeld in de artikel 3:182 BW omdat de verkregen aandelen in de, als artikel 4 WBR, kwalificerende besloten vennootschap [K] B.V., evenzovele (genummerde) vermogensrechten zijn die voorafgaand aan het complex van rechtshandelingen geen onderdeel van enige gemeenschap vormden.

Hiermee heeft de Rechtbank miskend dat het op grond van de economische benadering die volgt uit de toepassing en de bedoeling van artikel 4 WBR, gaat om (i) de gemeenschap van de door de aandelen in de artikel 4 WBR vennootschappen vertegenwoordigde onroerende zaken en niet om (ii) de gemeenschap van aandelen in deze artikel 4 WBR vennootschappen.

Middel II

Schending van het recht, in het bijzonder van de artikelen 7 en 12 WBR in verbinding met de toepassing van de doorkijkarresten en/of van artikel 8:77 van de Algemene wet bestuursrecht, doordat de Rechtbank in r.o. 25 tot en met r.o. 27 tot het oordeel is gekomen dat de gemeenschappelijke vennootschappelijke structuur met al haar kruisverbanden gehouden indirecte belang in onroerende zaken niet als een gemeenschap kan worden aangemerkt en dat belanghebbende bij rechtstreekse verkrijging van de onroerende zaken ook overdrachtsbelasting zou zijn verschuldigd, alsmede doordat de Rechtbank heeft geoordeeld dat de doorkijkarresten ook van toepassing kunnen zijn op de in de onderhavige casus aan de orde zijnde vermindering van de heffingsmaatstaf, maar dat gelet op de duiding van het complex van vennootschappen aan het begin van de rechtshandelingen en de bereikte eindstructuur artikel 15, eerste lid, onderdeel b WBR toepassing mist.

Dit heeft de Rechtbank ten onrechte geoordeeld, althans op gronden die dat oordeel niet kunnen dragen, omdat bij de verdeling van de 1/3e belangen van de aandeelhouders van de betreffende twee artikel 4 WBR vennootschappen, in geval van rechtstreekse gehouden belangen in de onroerende zaken, de door belanghebbende voorgestane vermindering van de grondslag wél toepassing zou vinden en de toepassing van de doorkijkarresten dan meebrengt dat deze vermindering ook op de verdeling van de aandelen in de artikel 4 WBR vennootschappen dient plaats te vinden. En in het licht van de in geding zijnde artikelen 7, 10 en 12 WBR is het uitsluiten van de toepassing van artikel 15, eerste lid, onderdeel b WBR onbegrijpelijk.

Toelichting op middel I

Belanghebbende stelt zich op het standpunt dat de onroerende zaken gehouden door de betreffende twee artikel 4 WBR vennootschappen, die indirect door de kinderen [F G M] gezamenlijk werden gehouden, een gemeenschap vormen. Met de verdeling van de aandelen in de artikel 4 WBR vennootschappen op basis van ‘Project Split’ zijn gezamenlijk gehouden onroerende zaken verkregen met uitsluiting van de overige deelgenoten van de vroegere gemeenschap, zodat daarop de artikelen 7, 10 en 12 WBR van toepassing zijn. Deze artikelen brengen met zich dat de maatstaf van heffing ter zake van de verkrijging van de aandelen [K] B.V. wordt berekend doordat op de totale waarde van het vastgoed bezit van [K] B.V. (artikel 7 en 10 WBR) in mindering wordt gebracht het aandeel dat belanghebbende reeds bezat in de verdeelde totale gezamenlijke vastgoedportefeuille (artikel 12 WBR). Zij vindt steun voor deze benadering in artikel 4, lid 1, letter a WBR, de parlementaire geschiedenis hierbij en de economische benadering van de WBR. Dit wordt hierna toegelicht.

Tekst en parlementaire geschiedenis van artikel 4, lid 1, letter a WBR

Op basis van de wettekst van artikel 4, lid 1, letter a WBR, als ook op basis van de Memorie van Toelichting (Kamerstukken II 1969/70, 10 560, nr. 3), worden de aandelen van een vastgoedvennootschap aangemerkt als een in Nederland gelegen onroerende zaak.

Voor zover van belang, luidt artikel 4, lid 1 als volgt:

‘Als zaken bedoeld in artikel 2 worden mede aangemerkt (fictieve onroerende zaken):

- a.

aandelen in lichamen met een in aandelen verdeeld kapitaal, waarvan de bezittingen (…) grotendeels bestaan (…) uit in Nederland gelegen onroerende zaken’.

Een letterlijke lezing van dit artikel brengt met zich dat de aandelen in een vastgoedlichaam voor de heffing van overdrachtsbelasting worden aangemerkt als onroerende zaken.

In de Memorie van Toelichting (Kamerstukken II 1969/70, 10 560, nr. 3. blz. 18) wordt over de gelijkstelling van aandelen in een vastgoedlichaam met onroerende zaken het volgende opgemerkt:

‘Volgens de huidige wet wordt de overdracht van aandelen in een zgn. onroerend-goedmaatschappij als de overdracht van een onroerende zaak zelf beschouwd’.

Ook hieruit volgt de gelijkstelling van de aandelen in een vastgoedvennootschap aan het onderliggende vastgoed.

De overdracht van aandelen in een vastgoedvennootschap dient aldus te worden gelijkgesteld aan de overdracht van een onroerende zaak.

Belanghebbende en de andere twee aandeelhouders worden bij een verkrijging van aandelen in [j] B.V. en [K] B.V. op grond van artikel 4 WBR geacht een (economisch) belang bij de onroerende zaken die in bezit zijn van deze vennootschappen te hebben verkregen. De aandelen in de vennootschappen geeft de gerechtigdheid tot de onroerende zaken weer. Belanghebbende stelt zich met in achtneming daarvan derhalve op het standpunt dat zij en de andere twee aandeelhouders op grond van artikel 4 WBR geacht worden de onroerende zaken van deze twee artikel 4 WBR vennootschappen (economisch) in (onverdeeld mede eigendom) gezamenlijk te bezitten. De overdracht van aandelen in de twee artikel 4 WBR vennootschappen [j] B.V. en [K] B.V. dient derhalve te worden aangemerkt als de overdracht van het aandeel in die betreffende onroerende zaken.

Tegen deze achtergrond neemt met de litigieuze verdeling het belang van belanghebbende in de onroerende zaken die gehouden worden door [K] B.V. toe, terwijl ten aanzien van de andere medegerechtigden het belang bij deze onroerende zaken is geëindigd. Tegelijkertijd is de medegerechtigdheid van belanghebbende in de onroerende zaken gehouden door [j] B.V. geëindigd, wat staat tegenover een toename van het belang in deze onroerende zaken bij een van de andere medegerechtigden. Dit zou niet anders zijn geweest als belanghebbende samen met de twee andere aandeelhouders van de artikel 4 WBR vennootschappen de onroerende zaken van deze vennootschappen direct zouden bezitten en op de voorgenoemde wijze zouden verdelen.

Er is dan ook sprake van de verdeling van een gemeenschap als gedefinieerd in artikel 3:182 BW. Dit artikel luidt immers als volgt:

‘Als een verdeling wordt aangemerkt iedere rechtshandeling waartoe alle deelgenoten, hetzij in persoon, hetzij vertegenwoordigd, medewerken en krachtens welke een of meer van hen een of meer goederen der gemeenschap met uitsluiting van de overige deelgenoten verkrijgen.’

Zie voor het begrip ‘gemeenschap’ onder meer Asser 3-V Gemeenschap, 5. De nadruk ligt daarbij op de ‘samenhang’ tussen de goederen (hoofdstuk 1, paragraaf 1.2, onder 5):

‘(…) Van een samenhang tussen goederen is onder meer sprake bij een bibliotheek, een kudde en een meerderheidspakket aandelen in een vennootschap. (…)’

In het licht van bovenstaande heeft de Rechtbank ten onrechte geoordeeld dat er geen sprake is van een gemeenschap omdat de verkregen aandelen evenzovele (genummerde) vermogensrechten zijn. Er zijn immers niet evenzovele onroerende zaken als er aandelen zijn. Met zijn oordeel miskent de Rechtbank dat de verkrijging van aandelen in een artikel 4 WBR vennootschap, in afwijking van de civielrechtelijke duiding, voor de heffing van overdrachtsbelasting (op grond van artikel 10 WBR) wordt aangemerkt als de verkrijging van mede-eigendom in de door de artikel 4 WBR vennootschap gehouden onroerende zaken en er derhalve in economische zin wel sprake is van een gemeenschap.

Daarbij maakt het naar de mening van belanghebbende niet uit dat de overdracht van de aandelen over en weer volgens de akte van levering heeft plaatsgevonden onder de noemer koop/verkoop. De koopovereenkomst valt onder de definitie van verdeling en is derhalve geen dragend argument voor het oordeel van de Rechtbank. Zie Wegwijs in de Overdrachtsbelasting, tweeëntwintigste druk (2017), onderdeel 3.3.2., blz. 56:

‘Licitatie

In geval van licitatie (‘koop’ door een deelgenoot van een goed uit de gemeenschap) wordt verkregen krachtens verdeling.

Casus

A, B en C zijn enige erfgenamen van E. Tot de nalatenschap van E behoort een perceel grond. A sluit met B en C gezamenlijk een koopovereenkomst aangaande het perceel grond (c.q. de aandelen van B en C in de grond). Deze ‘koopovereenkomst’ valt onder de definitie van verdeling en dus is het een verdeling, niet alleen civielrechtelijk, maar ook fiscaalrechtelijk.’

De kwalificatie van de rechtshandeling moet geschieden vanuit het object dat door de wetgever op grond van artikel 4 en artikel 10 WBR als verkrijging wordt aangemerkt, te weten het belang bij de onroerende zaken. Derhalve is niet de duiding van de wijze van verkrijging van de aandelen van belang, maar is de duiding van de toename van het belang bij de onroerende zaken doorslaggevend. Vanuit de verkrijger van de aandelen is dit een toename van zijn belang bij de onroerende zaken waarbij de gerechtigdheid ten aanzien van de overige deelgenoten is geëindigd, zodat dat sprake is van een verdeling.

Daarbij hebben belanghebbende en de twee mede aandeelhouders in casu alles wat zij gezamenlijk via de twee artikel 4 WBR vennootschappen bezaten, in de verdeling betrokken.

Bovendien geven de aandelen uitsluitend de gerechtigdheid weer tot het vermogen van de vennootschap, in casu de onroerende zaken. Daarbij maakt het geen verschil of het belang dat de aandeelhouder bezit, is weergegeven in een numeriek aantal van de uitgegeven aandelen dan wel dat dit belang bestaat uit een percentage in de onverdeeldheid van alle uitgegeven aandelen. Dit komt materieel immers op hetzelfde neer.

Op de verkrijging van de aandelen in [K] B.V door belanghebbende zijn de artikelen 7 en 12 WBR dan ook van toepassing.

De economische benadering van de WBR

Naast de gelijkstelling van de aandelen van een vastgoedvennootschap aan de onderliggende onroerende zaken op basis van de tekst van artikel 4 WBR en de parlementaire geschiedenis, kan in diezelfde parlementaire geschiedenis een extra argument voor die gelijkstelling worden gevonden in de voorgestane economische benadering van de WBR. Daarover is in de Memorie van Toelichting (Kamerstukken II 1969/70, 10 560, nr. 3, blz. 18) het volgende opgenomen:

‘Het is echter noodzakelijk om alert te zijn op uitholling van de belasting teneinde haar <modern> te houden, opdat de belasting de functie van een bijdrage leveren aan de financiering van de overheidsuitgaven duurzaam kan blijven vervullen. Uitgangspunt daarbij is datgene wat economisch gelijk is ook fiscaal gelijk te behandelen. Onder meer hierom is in 1995 de verkrijging van de economische eigendom onder de werking van de overdrachtsbelasting gebracht (Wet van 18 december 1995 tot wijziging van de Wet op de omzetbelasting 1968, de Wet op belastingen van rechtsverkeer en enkele andere belastingwetten in verband met de bestrijding van constructies met betrekking tot onroerende zaken, Stb. 659)’.

Niet alleen bewerkstelligt de economische benadering van de WBR dat ‘net niet volmaakte’ eigendomsoverdrachten (door bijvoorbeeld de economische eigendom van een onroerende zaak over te dragen en niet de juridische eigendom of door het risico op teniet gaan van de onroerende zaak niet over te dragen) toch kwalificeren als overdracht van de onroerende zaak zodat ook bij die transacties overdrachtsbelasting kan worden geheven. Daarnaast wordt met de economische benadering, en de uiteindelijke invoering van artikel 4 WBR, voorkomen dat door gebruikmaking van rechtspersonen heffing van overdrachtsbelasting wordt ontgaan zodat wezenlijk vergelijkbare gevallen (verkrijging van het vastgoed rechtstreeks en verkrijging van de aandelen in een vastgoedvennootschap), ook fiscaal gelijk worden behandeld. De wens van de wetgever om economisch gelijke situaties ook fiscaal gelijk te behandelen, heeft derhalve geleid tot wetsaanpassingen zodat ook die economisch vergelijkbare verkrijgingen in de belaste sfeer werden betrokken. Mutatis mutandis dient de gelijke fiscale behandeling van economisch vergelijkbare situaties ook van toepassing te zijn op situaties waarin een vrijstelling of, zoals in de onderhavige casus, een grondslagvermindering aan de orde is.

In het vergelijkbare geval waarin het vastgoed rechtstreeks zou worden gehouden en de gemeenschap zou worden verdeeld onder de deelgenoten, werken de artikelen 7 en 12 WBR zo uit dat op de totale waarde van de verkrijging in mindering dient te worden gebracht de waarde van hetgeen verkrijger reeds bezat in de gemeenschap. Aangezien de situatie van rechtstreekse verkrijging van het vastgoed economisch gelijk is met de situatie van de verkrijging van de aandelen in een of meer vastgoedvennootschap(pen), dienen de artikelen 7 en 12 WBR ook in dat laatste geval te worden toegepast.

Op grond van het bovenstaande stelt belanghebbende zich aldus op het standpunt dat de verkrijging van de aandelen in een vastgoedvennootschap op basis van de wettekst van artikel 4 WBR, op basis van de parlementaire behandeling en op basis van de economische benadering van de WBR gelijkgesteld dient te worden aan de verkrijging van het vastgoed zelf zodat daarop de artikelen 7 en 12 WBR van toepassing zijn. Het in de artikelen 7 en 12 WBR gebezigde begrip ‘verdeling’ dient dan ook materieel/economisch te worden geïnterpreteerd. Een strenge civielrechtelijke benadering daarvan doet geen recht aan doel en strekking daarvan, want leidt tot het feitelijk in de overdrachtsbelasting betrekken van vastgoed dat reeds in waarde aan belanghebbende toekwam.

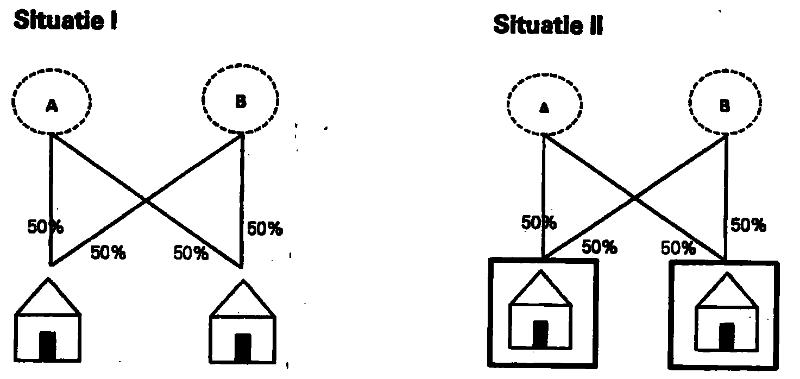

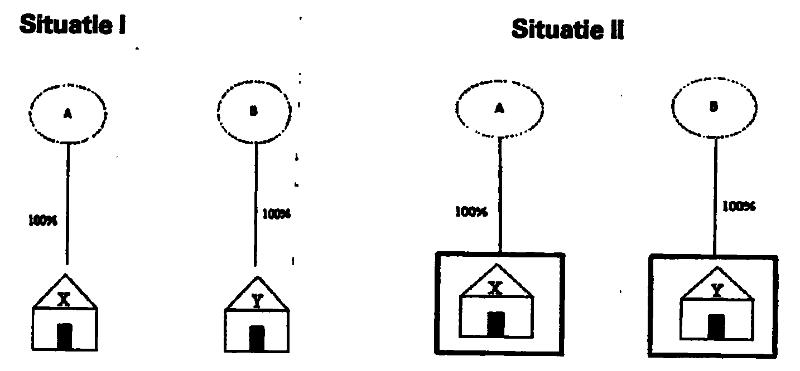

In onderdeel 4.4. van de bij de Rechtbank ingediende aanvulling van het beroepschrift is een voorbeeld opgenomen ter onderbouwing van het standpunt dat indirect gehouden vastgoed op eenzelfde wijze dient te worden behandeld als direct gehouden vastgoed. Hieronder is dit voorbeeld overgenomen:

‘De natuurlijke personen A en B willen samen ieder voor 50% investeren in de panden X en Y. Pand X is in eigendom van BV X en pand Y is in eigendom van BV Y, waarbij gegeven is dat BV X en BV Y kwalificeren als artikel 4 WBR rechtspersoon.

A en B hebben de keuze tussen koop van:

- —

vastgoed panden X en Y (situatie I); of

- —

aandelen in vennootschappen BV X en BV Y (situatie II).

In beide situaties is overdrachtsbelasting verschuldigd.

Na verloop van tijd wensen A en B hun samenwerking te verbreken, waarbij A pand X verkrijgt danwel de aandelen van BV X en B pand Y verkrijgt danwel de aandelen van BV Y.

In situatie I dient op grond van do artikelen 7 en 12 WBR op de waarde van de verkrijging (waarbij artikel 7 WBR stelt dat hetgeen bij een verdeling wordt toegedeeld geacht wordt voor hot geheel te zijn verkregen) in mindering te worden gebracht het aandeel dat de verkrijger reeds in het totaal van de verdeelde onroerende zaken bezat (artikel 12 lid 1 WBR). Op de waarde van de verkrijging door A van pand X (100% van de waarde) dient in mindering te worden gebracht de waarde die A in de totaliteit van het verdeelde bezat (50% pand X en 50% pand Y). Voor B geldt hetzelfde met betrekking tot de verkrijging van pand Y. Op de waarde van de verkrijging door B van pand Y (100% van de waarde) dient in mindering te worden gebracht de waarde die B in de totaliteit van het verdeelde bezat (50% pand X en 50% pand Y).

In situatie II zijn A en B over hun verkrijging overdrachtsbelasting verschuldigd over de waarde van het door BV X en BV Y gehouden vastgoed.

A verkrijgt het gehele belang in het vermogen van BV X (en daarmee in het vastgoed X). B verkrijgt het gehele belang in het vermogen van BV Y (en daarmee in het vastgoed Y). Als gevolg van deze transactie eindigt de gerechtigdheid van ten minste een van de medegerechtigden/deelgenoten in zowel het vermogen van BV X als in het vermogen van BV Y. Derhalve is de verkrijging door respectievelijk A en B aan te merken als een verdeling.

Het resultaat is gelijk aan de situatie waarin A en B het vastgoed X en Y rechtstreeks zouden bezitten. Dit rechtvaardigt dat ook hier de artikelen 7 en 12 WBR worden toegepast voor het bepalen van de grondslag voor de heffing van overdrachtsbelasting, wat wil zeggen dat A op zijn verkrijging in mindering mag brengen het aandeel dat A in de totaliteit van het verdeelde (de vennootschappen BV X en Y) bezat. Hetzelfde geldt voor de verkrijging door B.

De toepassing van de artikelen 7 en 12 WBR blijft in situatie II naar de mening van belanghebbende beperkt tot die aandeelhouders die (zowel vóór als na de aandelenoverdracht van de aandelen in de betreffende vastgoed vennootschappen/verdeling) geacht worden het vastgoed van die vennootschappen te bezitten of te hebben verkregen, zulks omdat zij — al dan niet tezamen met verbonden personen en lichamen — een belang van een derde of meer in een van de betreffende vastgoedvennootschappen bezitten/houden.’

De door belanghebbende verdedigde ruime opvatting van artikel 12 WBR komt erop neer dat de belanghebbende op haar verkrijging in mindering kan brengen haar aandeel in de totaliteit van de verdeelde goederen die belanghebbende reeds in bezit had. Voor deze opvatting is steun te vinden in de Vakstudie Encyclopedie WBR, aant. 2.1 bij artikel 12:

‘In deze voorbeelden gaan wij er dus van uit dat de verkrijger mag aftrekken zijn aandeel in de totaliteit van de verdeelde goederen. Dit leidt ook tot een bevredigende uitkomst. Zou de verkrijger slechts in aftrek mogen brengen zijn aandeel in de zaak of de zaken die hij uiteindelijk krijgt toegedeeld, dan wordt geen recht gedaan aan de bedoeling van de wetgever, die ervan uitgaat dat de onverdeeldheid eigenlijk niet meer is dan een tussenfase en de uiteindelijke verkrijger per saldo overdrachtsbelasting betaald dient te hebben over de waarde van zijn verkrijging.’

Belanghebbende merkt op dat de Belastingdienst altijd de ruime opvatting heeft toegepast. Dit beleid blijkt ook uit de literatuur. Hiervoor wordt verwezen naar hoofdstuk 6.10 van de 17e druk (2012) van ‘Wegwijs in de overdrachtsbelasting’:

‘Volgens de bewerkers van de Vakstudie WBR leidt deze ruime toepassing van art. 12, lid 1 tot een bevredigende uitkomst. (…). De wettekst laat inderdaad ruimte voor deze interpretatie, die bovendien historisch wordt ondersteund. Ook. de fiscus past in de praktijk art. 12. lid 1 in deze zin wel toe.’

Hierbij wordt voorts nog opgemerkt dat de Vakstudie WBR oorspronkelijk werd bewerkt door de heren A.C. Gorren en H.S.A. van Gils, destijds werkzaam bij het Ministerie van Financiën en de Belastingdienst.

Belanghebbende heeft voor de Rechtbank onweersproken gesteld dat het in casu een situatie betreft waarin de kinderen [F G H] indirect aandeelhouders reeds geruime tijd over-en-weer belangen hebben gehouden van (nagenoeg) gelijke omvang in vennootschappen die de gezamenlijk gehouden vastgoedportefeuille hebben beheerd en waarbij na de verdeling de kinderen [F G H] niet langer aan elkaar verbonden zijn en met een eigen gedeelte van de vastgoedportefeuille doorgaan (ontvlechting). In een dergelijk geval is in materiële/economische zin sprake van een verdeling als bedoeld in de artikelen 7 en 12 WBR.

Hieraan doen de wijzigingen in de vennootschappelijke structuur voorafgaand aan de litigieuze verdeling — waardoor [G], aandeelhoudster van belanghebbende, haar indirecte belang in [K] B.V. niet meer via twee, maar één houdstervennootschap houdt, alsmede waarbij het ene aandeel in [j] B.V. dat gehouden werd door [M] (de moeder van de kinderen [F G H]) is ingekocht en voorts waarbij de persoonlijke houdstermaatschappij van [F] haar belang in [j] B.V. en [K] B.V. over heeft gedragen aan haar dochtermaatschappij — niets af. Deze transacties staan los van de litigieuze verdeling en bovendien is, voor zover van toepassing, de verschuldigde overdrachtsbelasting voldaan. Ook zonder deze wijzigingen, die naar de mening van belanghebbende moeilijk als een ‘complex van rechtshandelingen’ te kwalificeren zijn, is er sprake van een gezamenlijk belang in de artikel 4 WBR vennootschappen.

Op grond van hetgeen hiervóór is betoogd, komt belanghebbende tot de conclusie dat er in haar situatie sprake is van een verdeling van een gemeenschap die bestaat uit fictieve onroerende zaken zoals is bedoeld in artikel 4, lid 1. letter a WBR. Aangezien in het kader van de verdeling van deze gemeenschap zaken worden toegedeeld aan deelgenoten met uitsluiting van de overige deelgenoten, is sprake van de verdeling van een gemeenschap ex artikel 3:182 BW, dan wel van een situatie die daarmee voor wat betreft alle relevante kenmerken (economisch) overeenkomt. De verdeling van die gemeenschap dient op grond van de wettekst, de parlementaire behandeling en op basis van de economische benadering van de WBR op dezelfde wijze te worden behandeld als de verdeling van een gemeenschap waarin de onroerende zaken rechtstreeks worden gehouden, zodat de artikelen 7, 10 en 12 WBR van toepassing zijn.

Het andersluidende oordeel van de Rechtbank in de bestreden uitspraak kan derhalve niet in stand blijven.

Toelichting op middel II

In het licht van middel II vindt belanghebbende steun voor haar standpunt met betrekking tot artikel 4 WBR in uw zogenoemde doorkijkarresten met betrekking tot artikel 4 WBR. Er moet als het ware door de aandelen van [j] B.V. en [K] B.V. heen worden gekeken. Ook langs deze weg is sprake van een gemeenschap, die bestond uit de door de kinderen [F G H] in gezamenlijke eigendom gehouden vastgoed. Op de verdeling van die gemeenschap zijn volgens belanghebbende de artikelen 7, 10 en 12 WBR van overeenkomstige toepassing. Daartoe het navolgende.

In de doorkijkarresten stonden twee specifieke vrijstellingen voor de overdrachtsbelasting centraal: de vrijstelling voor verkrijging van monumenten en de vrijstelling voor verkrijging van een onroerende zaak waarbij de levering is belast met omzetbelasting. In beide arresten is beslist dat met de wetsfictie van artikel 4 WBR niet is beoogd de verkrijging van aandelen in een vastgoedvennootschap onder de heffing van overdrachtsbelasting te brengen terwijl de rechtstreekse verkrijging van dat vastgoed zou zijn vrijgesteld. Ook hieruit volgt de sterk materiële/economische benadering van de WBR in het algemeen en van artikel 4 WBR in het bijzonder.

In zijn conclusie voor HR 23 februari 2007, nr. 41 591, BNB 2007/167, betoogt A-G Niessen (onderdeel 4.9):

‘Uit de parlementaire geschiedenis volgt dat de regeling zoals opgenomen in artikel 4, lid 1, onderdeel a, [WBR] in het leven is geroepen om te voorkomen dat een heffing van het recht van overdracht werd ontgaan door de feitelijke beschikkingsmacht over een onroerend goed over te dragen door middel van een verkoop van aandelen in een nv waarin dat onroerend goed was ingebracht:

De regeling ziet dus door het juridische gordijn van de vennootschappen heen door de machtsoverdracht ten aanzien van het vennootschappelijke onroerend goed voor de heffing van overdrachtsrecht als een eigendomsoverdracht van dat goed te beschouwen.’

Mede uit de door A-G Niessen aangehaalde parlementaire geschiedenis volgt dat artikel 4 WBR kan worden gezien als een anti-misbruikbepaling. Bij de toepassing van dit artikel past dan ook een restrictieve uitleg daar waar indirect gehouden vastgoed ongunstiger zou worden behandeld dan rechtstreeks gehouden vastgoed. De zienswijze dat artikel 4 WBR niet beoogt een verkrijging van aandelen in een vastgoedlichaam ongunstiger te belasten dan de verkrijging van de onroerende zaak zelf en dat een economische benadering dient plaats te vinden, volgt tevens duidelijk uit enkele hierna opgenomen rechtsoverwegingen van de Hoge Raad.

In r.o. 3.5 van HR 23 februari 2007, nr. 41 591, BNB 2007/167, wordt overwogen (cursivering van ondergetekende):

‘Indien artikel 15, lid 1, aanhef en letter p, van de Wet (…) afzonderlijk wordt gelezen, zou de vrijstelling in een geval als het onderhavige niet van toepassing zijn, aangezien het verkregene — de aandelen — niet een monument is dat is ingeschreven in een van de registers van dat uitvoeringsbesluit. Artikel 15, lid 1, aanhef en letter p, van de Wet dient echter mede te worden gelezen in verbinding met artikel 4, lid 1, aanhef en letter a, en artikel 10 van de Wet. Laatstvermelde bepalingen bewerkstelligen dat de verkrijging van aandelen in, kort gezegd, onroerendezaaklichamen wordt belast als werden de betrokken onroerende zaken zelf verkregen. Deze wetsfictie heeft geen verdere strekking dan te voorkomen dat door middel van het tussenschuiven van rechtspersonen de heffing van overdrachtsbelasting wordt ontgaan (zie het citaat in onderdeel 4.9 van de Conclusie van de Advocaat-Generaal). Met de wetsfictie is niet beoogd een daaraan tegenovergesteld resultaat te bewerkstelligen door in een geval waarin vanwege de onderhavige vrijstellingsbepaling verkrijging van de onroerende zaak zelf buiten de heffing zou blijven, een belastingplicht in het leven te roepen omdat de verkrijging niet de onroerende zaak zelf betreft maar de aandelen die de onroerende zaak vertegenwoordigen. In het licht daarvan moet onder ‘verkrijging van monumenten’ in artikel 15, lid 1, letter p, van de Wet mede worden verstaan de verkrijging van aandelen die als gevolg van de hiervoor bedoelde wetsfictie als onroerende zaak worden aangemerkt, voor zover daarbij geheven zou worden over de waarde van een (of meer) monument(en) in de zin van die bepaling’.

In r.o. 3.4.2 van HR 10 juni 2011, nr. 10/00498, BNB 2011/219 — waar het de samenloopvrijstelling betrof — wordt overwogen (cursivering van ondergetekende):

‘Artikel 15, lid 1, aanhef en letter a, van de Wet BRV dient mede te worden gelezen in verbinding met artikel 4, lid 1, aanhef en letter a, en artikel 10 van de Wet BRV. Laatstvermelde bepalingen bewerkstelligen, (…), dat de verkrijging van aandelen in, kort gezegd, onroerendezaaklichamen wordt belast als werden de betrokken onroerende zaken zelf verkregen. Deze wetsfictie heeft geen verdere strekking dan te voorkomen dat door middel van het tussenschuiven van rechtspersonen de heffing van overdrachtsbelasting wordt ontgaan. Met deze wetsfictie is niet beoogd de verkrijging van aandelen in een onroerendezaaklichaam onder de heffing van overdrachtsbelasting te brengen voor zover de verkrijging van een onroerende zaak van dat lichaam zelf buiten de heffing van overdrachtsbelasting zou blijven vanwege de vrijstellingsbepaling van artikel 15, lid 1, aanhef en letter a, van de Wet BRV’.

Voorts wijst belanghebbende op hetgeen dr. Y.E. Gassler over deze economische benadering opmerkt in zijn bijdrage ‘De Hoge Raad gaat om: inperking van overdrachtsbelastingdruk bij aandelentransacties’, WFR 2011/1011 (cursivering van ondergetekende):

‘Terecht wijst de Hoge Raad voor zijn motivering in HR 10 juni 2011, nr. 10/00498, par. 3.4.2, V-N 2011/32.19, naar de band tussen de vrijstellingsbepaling in art. 15, eerste lid, onderdeel a, WBR en art. 4, eerste lid, aanhef en onderdeel a, en art. 10 WBR. Daarbij is met name de strekking van de in art. 4 WBR opgenomen wetsfictie van belang. De wetgever heeft bij de introductie van de in art. 4 WBR opgenomen antimisbruikbepaling niet alleen het antimisbruikkarakter van de wetsfictie onderstreept, maar ook heeft de wetgever destijds benadrukt dat de wetsfictie ten doel had economisch gelijke gevallen onder voorwaarden gelijk te behandelen. De gelijkstelling van aandelen met onroerende zaken komt eveneens tot uitdrukking in art. 13, tweede lid, WBR, waarin is bepaald dat een indirecte verkrijging van onroerende zaken hetzelfde moet worden behandeld als een rechtstreekse verkrijging van die zaken. In dezelfde zin is in het Belastingplan 2006 bij de invoering van de vrijstelling voor de verkrijging van kabel- en leidingnetwerken ex art. 15, eerste lid, onderdeel y, WBR rekening gehouden met de indirecte verkrijging van deze objecten door de maatstaf van heffing van verkregen aandelen te verminderen met de waarde van kabel- en leidingnetwerken die middellijk of onmiddellijk door de aandelen in de vennootschap worden vertegenwoordigd. Met deze aanvulling in art. 10 WBR heeft de wetgever kenbaar gemaakt dat evenmin overdrachtsbelasting is verschuldigd bij een indirecte verkrijging van deze objecten’.

Het voorgaande brengt in een geval als het onderhavige mee dat het ‘ontvlechten’ van gezamenlijk gehouden vastgoed over de band van een aandeelhoudersrelatie kan worden aangemerkt als een verdeling van gezamenlijk gehouden onroerende zaken. Het is niet de bedoeling van artikel 4 WBR een heffingsrecht te creëren bij de verkrijging van de aandelen in een vastgoedlichaam daar waar geen heffingsrecht bestaat bij de rechtstreekse verkrijging van het vastgoed van dat vastgoedlichaam zelf.

Ten slotte meent belanghebbende dat het beleid van het ministerie van Financiën ten aanzien van de juridische splitsing het standpunt van de verdelingsgedachte, zoals aan de orde is in de zaak van belanghebbende, ondersteunt. Bij de zuivere splitsing van een vastgoedvennootschap kunnen zich twee belastbare feiten voordoen. Ten eerste de verkrijging van het vastgoed door de verkrijgende vennootschap. Ten tweede de toekenning van de aandelen door de gesplitste vennootschap. De toekenning van aandelen vormt een onlosmakelijk geheel met de splitsing.

In de Vakstudie Encyclopedie Belastingen van rechtsverkeer staat in aantekening. 6 bij artikel 15, lid 1, onderdeel h WBR het volgende:

‘(…) Onduidelijk is of de vrijstelling ook ziet op de uitgifte van de aandelen of slechts beperkt moet worden tot de overgang van vermogen naar de verkrijgende vennootschap. Indien dit laatste slechts het geval is had de wetgever dit tot uitdrukking moeten brengen. Het ministerie van Financiën is van mening dat de vrijstelling uitsluitend ziet op de verkrijging van de onroerende zaken door de verkrijgende vennootschap. Wel is men bereid een tegemoetkoming te verlenen in die zin dat slechts overdrachtsbelasting wordt geheven voor zover er een wijziging in de gerechtigdheid tot het gesplitste vermogen plaats vindt. Dat wil zeggen dat overdrachtsbelasting is verschuldigd indien het materiële belang bij de onroerende zaken, dat door de aandelen wordt vertegenwoordigd een wijziging ondergaat. Derhalve wordt slechts belast hetgeen door een aandeelhouder ‘meer’ wordt verkregen ten opzichte van de oorspronkelijke verhouding in de ‘oude’ vennootschap.’

Dit standpunt van het ministerie van Financiën gaat uit van een verdelingsgedachte waarbij slechts overdrachtsbelasting wordt geheven indien op aandeelhoudersniveau een belangverschuiving plaatsvindt. Houden aandeelhouders na de splitsing een materieel belang bij het vastgoed dat gelijk is aan het materiële belang dat zij reeds hadden vóór de splitsing, dan wordt geen overdrachtsbelasting geheven. Het ministerie van Financiën hanteert hier duidelijk een economische benadering en belast slechts hetgeen meer wordt verkregen dan men voorafgaand aan de splitsing in het totaal van de onroerende zaken van de gesplitste vennootschap bezat. Deze gedachte acht belanghebbende ook in overeenstemming met doel en strekking van de heffing van overdrachtsbelasting bij de verkrijging van indirect vastgoed.

Spiegelend aan de onderhavige casus, zou het een en ander ertoe leiden dat in de situatie dat de Nederlandse vastgoedportefeuille in één vennootschap zou zijn ondergebracht waarbij elk van de kinderen [F G H] 1/3e belang zou hebben, bij splitsing van die vennootschap in twee vennootschappen waarbij twee van de drie kinderen ieder 100% van de aandelen in een van de twee vennootschappen verkrijgen, slechts overdrachtsbelasting wordt geheven over hetgeen zij meer verkrijgen dan hetgeen zij hadden op basis van hun aandeelhouderschap in de gezamenlijke vennootschap. Dit komt er dan op neer dat over het aandeel van het ene kind dat zijn belang in het in Nederland gelegen vastgoed geheel vervreemdt, overdrachtsbelasting verschuldigd is. Mutatis mutandis zou in het onderhavige geval niet ook de waarde van het reeds bij belanghebbende in bezit zijnde Nederlandse vastgoed moeten worden belast. Deze benadering komt overeen met het door belanghebbende ingenomen standpunt. Gezien de economische benadering van de WBR, zou het niet moeten uitmaken of het vastgoed is ondergebracht in één vennootschap die wordt gesplitst, of in meer vennootschappen waarvan de aandelen worden verdeeld.

Volledigheidshalve merkt belanghebbende nog op dat de verdelingsgedachte, waarbij kort gezegd overdrachtsbelasting wordt geheven indien en voor zover de verkrijger zijn belang bij het vastgoed vergroot, slechts in beeld komt in situaties waarbij daadwerkelijk sprake is van een verdeling van het gezamenlijk gehouden vastgoed waarbij de verschillende deelgenoten een individueel (met uitsluiting van de andere deelgerechtigden) belang verkrijgen bij het voorheen gezamenlijk gehouden vastgoed. Hiermee wordt voorkomen dat elke overdracht van art. 4 WBR-aandelen als verdeling van een gemeenschap zou kunnen worden aangemerkt.

Nu, zoals hiervóór reeds is verdedigd, er in casu op grond van artikel 4 WBR sprake is van een verdeling van gezamenlijk gehouden vastgoed, kan het oordeel van de Rechtbank tot het niet toepassen van uw doorkijkarresten geen stand houden.

Daarbij is het onjuist, althans zonder nadere motivering onbegrijpelijk, dat de Rechtbank oordeelt dat belanghebbende bij een rechtstreekse verkrijging van de onroerende zaken ook overdrachtsbelasting verschuldigd is. Voor zover de Rechtbank met dit oordeel bedoelt dat ook bij een directe verkrijging van de onroerende zaken in [K] B.V. door belanghebbende de artikelen 7 en 12 WBR niet van toepassing zijn en de maatstaf van heffing derhalve niet wordt verminderd met het belang in de totale onroerende zaken dat reeds door belanghebbende werd gehouden, is dit onjuist.

Voorts is het onjuist, althans zonder nadere motivering onbegrijpelijk, welke duiding van het complex van vennootschappen aan het begin van de rechtshandelingen en de bereikte eindstructuur, de Rechtbank voor ogen heeft. Zoals hiervóór, in de eerste hele alinea op bladzijde 11, gesteld is er geen sprake van ‘een complex aan rechtshandelingen’ en is er bij de Rechtbank onweersproken gesteld dat het in casu een situatie betreft waarin de kinderen [F G H] als indirect aandeelhouders reeds geruime tijd over-en-weer belangen hebben gehouden van (nagenoeg) gelijke omvang in vennootschappen die de gezamenlijk gehouden vastgoedportefeuille hebben beheerd en waarbij na de verdeling de kinderen [F G H] niet langer aan elkaar verbonden zijn en met een eigen gedeelte van de vastgoedportefeuille doorgaan (ontvlechting). In een dergelijk geval is in materiële/economische zin sprake van een verdeling als bedoeld in de artikelen 7 en 12 WBR.

In dit licht is het oordeel van de Rechtbank dat artikel 15, lid 1, onderdeel b WBR toepassing mist onbegrijpelijk en belanghebbende wenst Uw Raad erop te wijzen dat deze bepaling in casu niet aan de orde is.

Berekening vermindering heffingsgrondslag

Nu de Rechtbank — ten onrechte — de artikelen 7 en 12 WBR niet van toepassing acht, is de Rechtbank in de bestreden uitspraak ook niet toegekomen aan de beoordeling van de berekening van de vermindering van de heffingsgrondslag.

Belanghebbende verwijst naar de berekening opgenomen in onderdeel 3.1. van de aanvulling van haar beroepschrift bij de Rechtbank en meent dat primair moet worden uitgegaan van de totale waarde van de verkrijging verminderd met de totale waarde van het eerder gehouden belang.

Subsidiair stelt belanghebbende dat in deze berekening rekening dient te worden gehouden met de onderverdeling naar woningen en niet-woningen waarbij het negatieve verschil tussen de waarde van de verkrijging en de waarde van het reeds gehouden belang in woningen, niet mag worden gesaldeerd met het positieve verschil tussen de waarde van de verkrijging en de waarde van het reeds gehouden belang van niet-woningen.

4. Conclusie

Op grond van hetgeen hiervóór is betoogd, concludeert belanghebbende tot gegrondbevinding van het beroep in cassatie, tot vernietiging van de uitspraak van Rechtbank Noord-Holland, behoudens de beslissingen met betrekking tot de proceskosten, de immateriële schadevergoeding en het griffierecht, en tot vaststelling van het bedrag van de verschuldigde overdrachtsbelasting op primair € 1.582.968 dan wel subsidiair € 1.911.632. Belanghebbende verzoekt u de Staatssecretaris van Financiën te veroordelen in de kosten van het geding in cassatie aan de zijde van belanghebbende.

Uitspraak 21‑12‑2018

Inhoudsindicatie

HR: 81.1 RO.

Partij(en)

21 december 2018

Nr. 18/01240

Arrest

gewezen op het beroep in cassatie van [X] N.V. te [Z], Curaçao (hierna: belanghebbende) tegen de uitspraak van de Rechtbank Noord-Holland van 9 februari 2018, nr. HAA 15/5067, betreffende een aan belanghebbende opgelegde naheffingsaanslag in de overdrachtsbelasting.

1. Geding in cassatie

Belanghebbende heeft tegen ’s Hofs uitspraak beroep in cassatie ingesteld en daarbij een aantal middelen voorgesteld.

De Staatssecretaris van Financiën heeft een verweerschrift ingediend.

De Advocaat-Generaal P.J. Wattel heeft op 18 oktober 2018 geconcludeerd tot ongegrondverklaring van het beroep in cassatie (ECLI:NL:PHR:2018:1173).

Belanghebbende heeft schriftelijk op de conclusie gereageerd.

2. Beoordeling van de middelen

De middelen kunnen niet tot cassatie leiden. Dit behoeft, gezien artikel 81, lid 1, van de Wet op de rechterlijke organisatie, geen nadere motivering, nu de middelen niet nopen tot beantwoording van rechtsvragen in het belang van de rechtseenheid of de rechtsontwikkeling.

3. Proceskosten

De Hoge Raad acht geen termen aanwezig voor een veroordeling in de proceskosten.

4. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president G. de Groot als voorzitter, en de raadsheren M.A. Fierstra, J. Wortel, A.F.M.Q. Beukers-van Dooren en P.A.G.M. Cools, in tegenwoordigheid van de waarnemend griffier F. Treuren, en in het openbaar uitgesproken op 21 december 2018.

Conclusie 18‑10‑2018

Inhoudsindicatie

Sprongcassatie; artt. 7 en 12 Wet WBR, art. 3:182 BW. Intrafamiliale reshuffle van aandelen in onroerende-zaakrechtspersonen (OZR’s); verdeling van een gemeenschap? Vermindering van de heffingsgrondslag niet alleen met hetgeen reeds werd bezeten, maar ook met hetgeen werd opgeofferd? Economische benadering van gerechtigdheid? Fiscale transparantie door toepassing van de doorkijkarresten? Feiten: De belanghebbende behoort vanaf haar oprichting tot een familieconcern. Bij een herstructurering heeft zij alle aandelen in OZR 2 verworven en al haar aandelen in OZR 1 vervreemd. Alle aandelen zijn fictieve onroerende zaken als bedoeld in art. 4(1)(a) Wet BRV. In geschil is of de op de verkrijging van de aandelen OZR 2 vallende overdrachtsbelasting, met name of die verkrijging onderdeel is van een ‘verdeling’ van een ‘gemeenschap’. Is dat het geval, dan wordt de maatstaf van heffing bepaald door artt. 7 en 12 Wet BRV. De heffingsgrondslag bestaat dan uit de waarde van de (alle) onroerende zaken van OZR 2, verminderd met niet alleen de waarde van hetgeen de belanghebbende reeds indirect bezat van de onroerende zaken van OZR 2, maar ook met de waarde van hetgeen zij voor de verkrijging van de resterende aandelen OZR 2 heeft afgestaan aan indirect bezit van onroerende zaken van OZR 1, dus met de waarde van de door haar afgestane aandelen OZR 1. De fiscus acht die bepalingen niet van toepassing omdat de aandelen geen gemeenschap zijn en het doorzien van de OZR’s zijns inziens niet leidt tot zichtbaarheid van een verdeelbare vastgoedgemeenschap. De Rechtbank Noord-Holland zag geen voor toepassing van art. 7 Wet BRV vereiste verdeling van een gemeenschap ex art. 3:182 BW omdat geen sprake is van een gemeenschap van aandelen. De doorkijkarresten (HR BNB 2007/167 en HR BNB 2011/219) bieden de belanghebbende volgens de Rechtbank evenmin soelaas, omdat ook bij doorkijken geen sprake is van een verdeelbare enkele vastgoedgemeenschap. In sprongcassatie stelt belanghebbende twee middelen voor, die beide inhouden dat de Rechtbank ten onrechte geen ‘verdeling’ van een ‘gemeenschap’ zag en dus ten onrechte de artt. 7 en 12 Wet BRV niet van toepassing achtte. Middel 1 houdt in dat de ratio van art. 4 Wet BRV noopt tot een economische benadering. Middel 2 doet een beroep op de doorkijkarresten. Ad Middel 1: A-G Wattel leidt uit de parlementaire geschiedenis van de Wet BRV en HR BNB 1995/251 af dat in artt. 7 en 12 Wet BVR wordt uitgegaan van de civielrechtelijke verdelings- en gemeenschapsbegrippen. Volgens art. 3:166 BW is een gemeenschap aanwezig wanneer een of meer goederen toebehoren aan twee of meer deelgenoten gezamenlijk. Omdat de belanghebbende niet gezamenlijk met haar twee medegerechtigden, maar exclusief gerechtigd was tot haar aandelen in de OZR’s 1 en 2, was er volgens de A-G geen gemeenschap en dus ook geen verdeling. De artt. 7 en 12 Wet BRV zijn dan niet van toepassing en middel 1 faalt. Ad Middel 2: Ook de doorkijkarresten helpen de belanghebbende volgens de A-G niet verder. Uit de wetsgeschiedenis van het BW blijkt dat voor het bestaan van een gemeenschap is vereist dat meer personen in dezelfde verhouding tot goederen zijn gerechtigd (zodat die goederen op één hoop gegooid kunnen worden). De indirecte gerechtigdheden van de belanghebbende en haar twee mede-indirect-gerechtigden tot de twee onroerende-zaakportefeuilles van OZR 1 en OZR 2 waren niet gelijk: in de ene portefeuille waren zij indirect gerechtigd in de verhouding 236 : 216 : 218 en in de andere in de verhouding 2053 : 2053 : 2053. Voorafgaand aan de transacties heeft dus niet één gemeenschap bestaan. De twee portefeuilles kunnen dus niet op één hoop gegooid worden. Er waren twee verschillende hopen. Ook als de belanghebbende en haar twee mede-aandeelhoudsters de onroerende zaken rechtstreeks zouden hebben bezeten in de gerechtigdheden waarin zij indirect gerechtigd waren, waren de artt. 7 en 12 Wet BRV dus niet van toepassing geweest, zodat in het midden kan blijven of de doorkijkarresten in casu toegepast zouden hebben kunnen worden bij grondslagbepaling op basis van de hoe dan ook niet-toepasselijke artt. 7 en 12 Wet BRV. Conclusie: cassatieberoep ongegrond. Afdoen met toepassing van art. 81 RO.

Partij(en)

Procureur-Generaal bij de Hoge Raad der Nederlanden

mr. P.J. Wattel

Advocaat-Generaal

Conclusie van 18 oktober 2018 inzake:

Sprongcassatie

Nr. Hoge Raad: 18/01240 | [X1] N.V. |

Nr. Rechtbank: HAA 15/5067 | |

Derde Kamer B | tegen |

Overdrachtsbelasting 2014 | Staatssecretaris van Financiën |

1. Overzicht

1.1

[X1] NV (de belanghebbende) behoort vanaf haar oprichting tot een familieconcern. Bij een herstructurering heeft zij alle aandelen in [K] BV ([K]) verworven en al haar aandelen in [J] BV ([J]) vervreemd. De aandelen in beide vennootschappen zijn fictieve onroerende zaken als bedoeld in art. 4(1)(a) Wet op belastingen van rechtsverkeer (Wet BRV).

1.2

In geschil is de op de verkrijging van de [K]-aandelen vallende overdrachtsbelasting, met name of die verkrijging onderdeel is van een ‘verdeling’ van een ‘gemeenschap’. Is dat het geval, dan wordt de maatstaf van heffing bepaald (verminderd) door artt. 7 en 12 Wet BRV, hetgeen de belanghebbende voorstaat.

1.3

De Rechtbank zag geen voor toepassing van art. 7 Wet BRV vereiste verdeling van een gemeenschap ex art. 3:182 Burgerlijk Wetboek (BW) omdat geen sprake is van een gemeenschap van aandelen. De doorkijkarresten (HR BNB 2007/167 en HR BNB 2011/219) bieden de belanghebbende volgende de Rechtbank evenmin soelaas, omdat ook bij doorkijken geen sprake is van een gemeenschap.

1.4

De belanghebbende heeft met instemming van de staatssecretaris van Financiën (Staatssecretaris) sprongcassatie ingesteld. Zij stelt twee middelen voor, die beide inhouden dat de Rechtbank ten onrechte geen ‘verdeling’ van een ‘gemeenschap’ zag en dus ten onrechte de artt. 7 en 12 Wet BRV niet van toepassing achtte. Middel 1 houdt in dat de ratio van art. 4 Wet BRV noopt tot een economische benadering van (indirecte) gerechtigdheid tot onroerende zaken. Middel 2 doet een beroep op de genoemde doorkijkarresten met hetzelfde doel. Wat de belanghebbende in wezen wenst, is vermindering van de heffingsgrondslag niet alleen met de waarde van hetgeen zij reeds indirect bezat aan onroerende zaken van [K], maar ook met de waarde van hetgeen zij afstond aan indirect bezit van onroerende zaken van [J]. Zij gaat er daarbij vanuit dat de (alle) achterliggende onroerende zaken als één enkele gemeenschap beschouwd kunnen worden.

1.5

Uit de parlementaire geschiedenis van de totstandkoming en invoering van de Wet BRV en uit HR BNB 1995/251 blijkt dat de wetgever de artt. 7 en 12 Wet BRV heeft gebaseerd op civielrechtelijke verdelings- en gemeenschapsbegrippen. Volgens art. 3:166 BW is een gemeenschap aanwezig wanneer een of meer goederen toebehoren aan twee of meer deelgenoten gezamenlijk. Omdat de belanghebbende niet gezamenlijk, maar exclusief gerechtigd was tot de aandelen [K] en [J], was mijns inziens geen sprake van een gemeenschap van aandelen en dus ook niet van een verdeling daarvan. De artt. 7 en 12 Wet BRV zijn dan niet van toepassing. Middel 1 faalt in zoverre. De belanghebbende stelt ook dat een economische benadering gevolgd moet worden en bedoelt daar kennelijk mee dat door de aandelen heen gekeken moet worden naar het achterliggende vastgoed. Daarmee is zij aan het doorkijken, welke benadering conceptueel dezelfde is als die in middel 2.

1.6

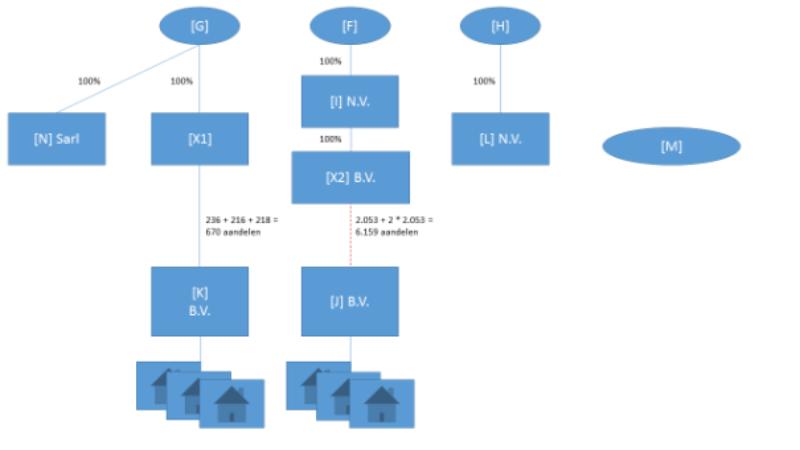

Ook de doorkijkarresten helpen de belanghebbende mijns inziens niet verder. Dier strekking - indirecte verkrijging wordt niet ongunstiger belast dan rechtstreekse verkrijging - heeft in casu niet het door de belanghebbende gewenste gevolg omdat indirecte verkrijging in casu niet anders wordt belast dan rechtstreekse verkrijging belast zou worden. Uit de wetsgeschiedenis van het BW blijkt dat voor het bestaan van een gemeenschap is vereist dat meer personen in dezelfde verhouding tot goederen zijn gerechtigd (zodat die goederen op één hoop gegooid kunnen worden). De indirecte gerechtigdheden van de belanghebbende en haar twee mede-indirect-gerechtigden [X2] BV ([X2]) en [L] NV ([L]) tot de twee onroerende-zaakportefeuilles van [K] en [J] waren niet gelijk: in de ene portefeuille waren zij indirect gerechtigd in de verhouding 236 : 216 : 218 en in de andere in de verhouding 2053 : 2053 : 2053. Voorafgaand aan de transacties heeft dus niet één gemeenschap bestaan.

1.7

Anders dan de belanghebbende wenst, betekent dit dat de twee portefeuilles niet op één hoop gegooid kunnen worden. Er was immers niet één hoop; er waren twee verschillende hopen. Ook als de belanghebbende, [L] en [X2] de onroerende zaken rechtstreeks zouden hebben bezeten in de gerechtigdheden waarin zij indirect gerechtigd waren, waren de artt. 7 en 12 Wet BRV dus niet van toepassing geweest, zodat in het midden kan blijven of de doorkijkarresten in casu toegepast zouden hebben kunnen worden bij grondslagbepaling op basis van de hoe dan ook niet-toepasselijke artt. 7 en 12 Wet BRV.

1.8

Ik geef u in overweging belanghebbendes cassatieberoep ongegrond te verklaren.

2. De feiten en het geding in feitelijke instantie

De feiten

2.1

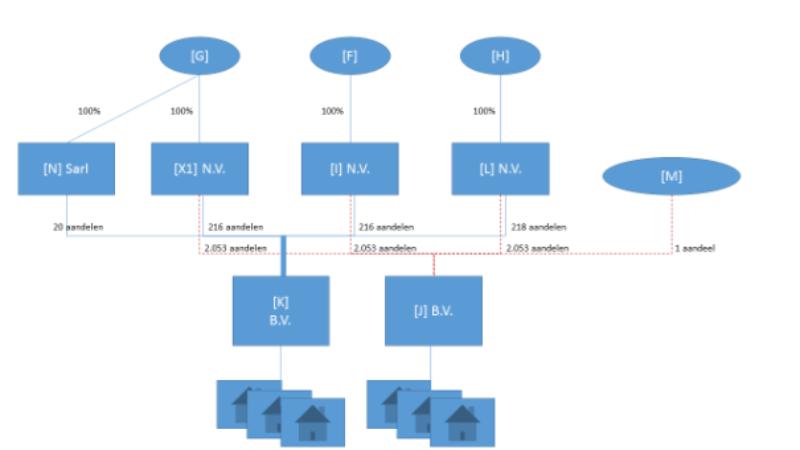

Het familieconcern waartoe de belanghebbende behoort was tot 2013 in handen van de familie [E], voor zover hier van belang bestaande uit de in Monaco wonende [F], [G] en [H], die via drie persoonlijke houderstervennootschappen belangen hielden in twee onroerende-zaaklichamen als bedoeld in art. 4(1)(a) Wet BRV (ozl’s; vanaf 1 januari 2014 onroerende-zaakrechtspersonen, ozr’s), nl. [K] en [J]. De vennootschapsstructuur zag er als volgt uit:

2.2

De onroerende-zaakportefeuilles van [K] en [J] waren als volgt verdeeld over woningen en niet-woningen:

[J] | [K] | Totaal | |

Woningen | € 52.772.625 | € 18.700.000 | € 71.472.625 |

Niet-woningen | € 84.813.375 | € 92.830.000 | € 177.643.375 |

Totaal | € 137.586.000 | € 111.530.000 | € 249.116.000 |

2.3

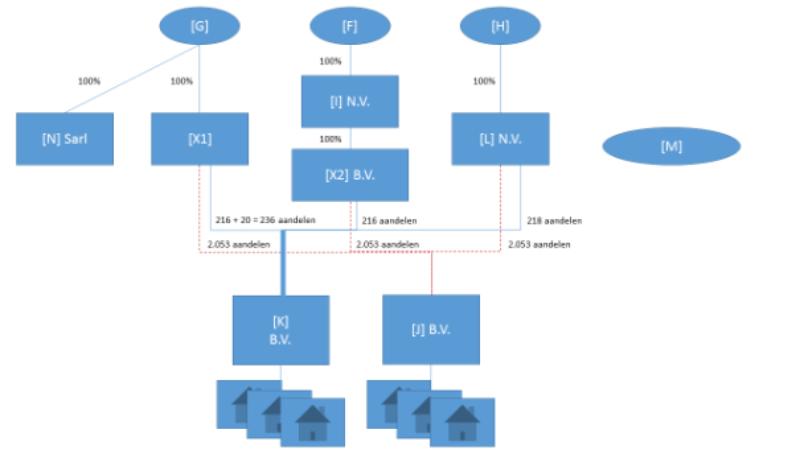

Begin 2013 heeft de familie besloten de belangen in het Nederlandse vastgoed aldus te (her)verdelen dat [I] BV ([I]) alle aandelen in [J] zou gaan houden en de belanghebbende alle aandelen in [K]. Daartoe is het aandeel [J] van [M] ingekocht door [J] en heeft [N] Sarl haar aandelen in [K] overgedragen aan de belanghebbende. [I] heeft voorts [X2] NV ([X2]) opgericht en haar belangen in [K] en [J] ingebracht in [X2]. De structuur zag er toen als volgt uit:

2.4

Op 22 januari 2014 heeft bij de in geschil zijnde transacties de belanghebbende de nog niet in haar bezit zijnde aandelen [K] verkregen en heeft [X2] de nog niet in haar bezit zijnde aandelen [J] verkregen. De eindsituatie zag er toen als volgt uit:

2.5

Tot de gedingstukken behoort de akte van levering van de aandelen [J] en [K], die de transacties als koop en verkoop van aandelen benoemt.

2.6

Aan de belanghebbende is op 10 november 2014 een naheffingsaanslag overdrachtsbelasting opgelegd ad € 3.850.162. Nageheven is over een grondslag ad 434/670ste van de waarde van het vastgoed van [K], i.e. € 72.244.805 (waarvan € 12.113.134 woningen en € 60.131.672 niet-woningen). Daaruit volgt een overdrachts-belastingbedrag ad € 4.096.170 (€ 12.113.134 * 2% (art. 14(2) Wet BRV) + € 60.131.672 * 6% (art. 14(1) Wet BRV).

Het geschil

2.7

In geschil is de hoogte van de op belanghebbendes verkrijging van de aandelen [K] vallende overdrachtsbelasting, met name of de belanghebbende recht heeft op de grondslagvermindering bij verdeling van een gemeenschap ex de artt. 7 en 12 Wet BRV, hetzij rechtstreeks, hetzij via toepassing van uw doorkijkarresten (HR BNB 2007/167en HR BNB 2011/219). Over de getallen en het rekenwerk bestaat geen geschil.

2.8

De belanghebbende meent dat de verschuldigde overdrachtsbelasting moet worden vastgesteld op € 1.582.968 of € 1.911.632 (zie 2.9 hieronder). Zij stelt daartoe primair op grond van art. 4(1)(a) Wet BRV, de parlementaire geschiedenis en een economische benadering van de Wet BRV dat de intrafamiliale reshuffle van de onroerende-zaakportefeuilles kan gelden als een verdeling van een gemeenschap zoals bedoeld in de artt. 7 en 12 Wet BRV. Subsidiair stelt zij dat de doorkijkarresten inhouden dat verkrijging van aandelen in een vastgoedlichaam niet zwaarder belast behoort te worden dan verkrijging van het vastgoed zelf. Op grond van de doorkijkarresten moet de juridische structuur worden weggedacht, waardoor een gezamenlijke eigendom zichtbaar wordt waarop de artt. 7 en 12 Wet BRV van toepassing zijn. Dit leidt tot vermindering van de heffingsgrondslag met de waarde van hetgeen de belanghebbende, de bovenliggende vennootschap(pen) dan wel de uiteindelijk gerechtigden in totaliteit indirect aan onroerende zaken bezaten vóór haar verkrijging van de aandelen [K].

2.9

De belanghebbende berekent de volgens haar verschuldigde overdrachtsbelasting als volgt: er is een gemeenschap bestaande uit al het vastgoed in bezit van de voorheen door de belanghebbende, [L] en [X2] gezamenlijk gehouden vennootschappen [K] én [J] (zie de structuur in 2.3). In zoverre moet door de juridische hulzen [K] en [J] heen worden gekeken. Dit brengt mee dat “hetgeen bij een verdeling wordt toegedeeld” aan de belanghebbende (volgens de belanghebbende: alle aandelen [K]), “wordt geacht voor het geheel te zijn verkregen” (art. 7 Wet BRV) en dat de maatstaf van heffing wordt bepaald door van de waarde van dat geheel (€ 18.700.000 woningen plus € 92.830.000 niet-woningen) af te trekken de waarde van het belang dat de belanghebbende reeds had in dat geheel. Dat laatste belang bestond uit 33,33% van de onroerende zaken van [J] (€ 17.590.875 woningen en € 28.271.125 niet-woningen) én 236/670ste of 35,22% van de onroerende zaken van [K] (€ 6.586.140 woningen en € 32.694.726 niet-woningen). Dan resulteert een maatstaf van heffing ad (€ 18.700.000 - € 17.590.875 - € 6.586.140 =) -/- € 5.477.015 aan woningen en (€ 92.830.000 - € 28.271.125 - € 32.694.726 =) € 31.864.149 aan niet-woningen. De belanghebbende stelt dat het saldo van die twee bedragen (/- € 5.477.014 + € 31.864.149 =) € 26.387.134 als verkrijging met 6% moet worden belast, zodat een overdrachtsbelastingbedrag van € 1.582.968 resulteert, maar zij ziet in dat verkrijging van woningen met een negatieve waarde moeilijk te verklaren is en kan desnoods instemmen met buiten beschouwing laten van de door haar berekende negatieve verkrijging van woningen. Dat zou resulteren in 6% overdrachtsbelasting over € 31.864.149 is € 1.911.632. Samengevat:

‘Toebedeling’aandelen [K] | Eigendom [J] voor verdeling | Eigendom [K] voor ‘verdeling’ | Verkrijging WBR | |

Woningen | € 18.700.000 | € 17.590.875 | € 6.586.140 | € -5.477.015 |

Niet-woningen | € 92.830.000 | € 28.271.125 | € 32.694.726 | € 31.864.149 |

Totaal | € 111.530.000 | € 45.862.000 | € 39.280.866 | € 26.387.134 |

Overdrachtsbelasting | |

Eerste stelling: 6% over (-/-€ 5.477.014 + € 31.684.149) | € 1.583.228 |

Tweede stelling: 6% over € 31.684.149 | € 1.911.849 |

2.10

De fiscus daarentegen meent dat van gemeenschappelijk bezit van (fictieve) onroerende zaken geen sprake is. De artt. 7 en 12 Wet BRV zijn volgens hem niet van toepassing. Hij meent voorts dat de doorkijkarresten, die gaan over de monumentenvrijstelling respectievelijk de vrijstelling bij samenloop met omzetbelasting, niet aldus kunnen worden uitgelegd dat zij zich uitstrekken tot de grondslagvermindering ex de artt. 7 en 12 Wet BRV bij de verdeling van een gemeenschap.

De Rechtbank Noord-Holland

2.11

De Rechtbank heeft belanghebbendes beroep ongegrond verklaard, daartoe overwegende dat art. 2(1) Wet BRV de verkrijging van Nederlands onroerend goed of rechten waaraan deze zijn onderworpen aanmerkt als object van heffing, dat art. 4(1)(a) Wet BRV als onroerende zaken mede aanmerkt aandelen in een ozr en dat art. 10 Wet BRV de maatstaf van heffing, waar het om aandelen in een ozr gaat, bepaalt op de waarde van het onroerend goed dat die ozr vertegenwoordigt. Uit de totstandkomingsgeschiedenisen de parlementaire behandeling van de wijziging van art. 4(1)(a) Wet BRV heeft de Rechtbank afgeleid dat die bepaling moet voorkomen dat overdrachtsbelasting wordt ontgaan door de beschikkingsmacht over een onroerende zaak over te dragen door de verkoop van aandelen in een rechtspersoon waarin die onroerende zaak is ingebracht. Daarvan uitgaande, heeft de Rechtbank geoordeeld dat zich geen - voor toepassing van art. 7 Wet BRV vereiste - verdeling van een gemeenschap voordoet zoals bedoeld in art. 3:182 BW omdat de onroerende zaken niet rechtstreeks worden gehouden. Nu de Wet BRV uitgaat van het civiele recht en de Rechtbank niet ziet dat u in afwijking daarvan uitgaat van een economische benadering, ziet de Rechtbank geen ruimte voor een andere dan een civielrechtelijke benadering van de verdelings- en gemeenschapsbegrippen in de artt. 7 en 12 Wet BRV. Dat betekent dat in casu geen sprake kan zijn van een verdeling van een gemeenschap, dus ook niet van toepassing van de artt. 7 en 12 Wet BRV.

2.12

Ter zake van belanghebbendes beroep op uw doorkijkarresten, die volgens haar nopen tot door de juridische structuur heen kijken, heeft de Rechtbank verwezen naar die arresten en naar uitspraken van het Gerechtshof Arnhem-Leeuwardenen de Rechtbank Noord-Holland, waarin de vraag aan de orde was of de doorkijkarresten nopen tot een meer economische benadering van de in art. 15(1)(b) Wet BRV vervatte vrijstelling (bedrijfs-opvolging),maar geoordeeld dat belanghebbendes beroep op die arresten in casu faalt:

“27. (…). Het via de gemeenschappelijke vennootschappelijke structuur met al haar kruisverbanden gehouden indirecte belang in onroerende zaken kan niet als een gemeenschap worden aangemerkt. Dit betekent dat eiseres bij een rechtstreekse verkrijging van de onroerende zaken ook overdrachtsbelasting zou zijn verschuldigd. Ook heeft naar het oordeel van de rechtbank te gelden dat de doorkijkarresten niet zover gaan dat de volledige structuur van vennootschapen louter voor de toepassing van de Wet BRV moet worden genegeerd. De aan deze arresten te geven uitleg gaat naar het oordeel van de rechtbank ook overigens niet zover dat in beginsel een volkomen transparantie aan (het complex van) de rechtspersonen moet worden toegekend. Een zodanige interpretatie van deze arresten komt de rechtbank als onjuist voor. Daarbij merkt de rechtbank op dat de tot op heden gewezen jurisprudentie in alle gevallen betrekking heeft op de mogelijke toepassing van een vrijstelling. In het onderhavige geval is sprake van een vermindering van de heffingsmaatstaf. Naar het oordeel [van de rechtbank, neem ik aan; PJW] verzetten de voormelde arresten zich in beginsel niet tegen toepassing in het voorliggende geval, alwaar sprake is van een vermindering van de heffingsmaatstaf. Gelet op de duiding van het complex van vennootschappen aan het begin van de rechtshandelingen en de bereikte eindstructuur mist artikel 15, eerste lid, onderdeel b, van de Wet BRV toepassing. Ook in zoverre faalt het beroep.”

2.13

Simonis tekende in NTFR 2018/722 aan (noot onder de uitspraak in de zaak [X2]):

“Bij de verdeling van een goederengemeenschap wordt iedere deelgenoot op basis van art. 7, Wet BRV geacht de aan hem toebedeelde onroerende zaken voor het geheel te hebben verkregen, waarbij op basis van art. 12, lid 1, Wet BRV vervolgens een waardevermindering mag plaatsvinden voor het deel dat de verkrijger via de goederengemeenschap reeds bezat in de verdeelde (onroerende) goederen. De ratio van de bepaling is duidelijk: een verkrijger hoeft geen overdrachtsbelasting te betalen over onroerende zaken voor zover hij deze zelf al in eigendom heeft. In deze zaak was kortgezegd sprake van een tweetal onroerende zaakrechtspersonen (A bv en C bv) in de zin van art. 4 Wet BRV, met elk drie (dezelfde) aandeelhouders (D, E en F). Partijen kwamen een ontvlechting van de gezamenlijke aandelenbelangen in de twee rechtspersonen overeen waarbij D volledig aandeelhouder zou worden van A bv en E volledig aandeelhouder zou worden van C bv (en F zou uittreden). Civielrechtelijk werd deze ontvlechting vormgegeven via onderlinge verkoop en levering van de betreffende aandelen in A bv en C bv. Belanghebbenden betoogden dat de ontvlechting moest worden beschouwd als een verdeling van een goederengemeenschap in de zin van art. 7, Wet BRV, waarbij op basis van art. 12, Wet BRV ieder van de verkrijgers voor de maatstaf van heffing zijn aandeel in de totale goederengemeenschap (derhalve bestaande uit de waarde van de gezamenlijke onroerende zaken van zowel A bv als C bv) in mindering kon brengen op de waarde van hetgeen werd verkregen. De rechtbank gaat hier – naar mijn mening terecht – niet in mee omdat civielrechtelijk geen sprake is van de verdeling van een goederengemeenschap. Mogelijk was dit anders geweest indien tussen de aandeelhouders van tevoren een goederengemeenschap had bestaan ten aanzien van de aandelenbelangen in A bv en C bv. Het alsnog tot stand brengen van een dergelijke gemeenschap is in de praktijk overigens zo eenvoudig nog niet. Op basis van art. 4, Wet BRV wordt namelijk ieder aandeel beschouwd als een separate fictieve onroerende zaak. Daarbij was elke aandeelhouder volledig eigenaar van zijn genummerde aandelen in de betreffende rechtspersoon. Het vervolgens creëren van een goederengemeenschap, waarbij wordt overgegaan op een structuur waarbij iedere aandeelhouder 1/3e van de onverdeelde eigendom houdt van de aandelen, kan dan al snel leiden tot belaste onderlinge verkrijgingen.

Een interessantere vraag is of de zogenoemde doorkijkarresten hier kunnen worden toegepast. In de tot nu toe gewezen jurisprudentie ging het daarbij telkens om de toepassing van een vrijstelling overdrachtsbelasting. In de onderhavige casus gaat het om de maatstaf van heffing. De rechtbank lijkt niet uit te sluiten dat de doorkijkarresten ook moeten kunnen gelden voor de bepaling van de maatstaf van heffing. Toepassing van de doorkijkgedachte helpt belanghebbenden echter niet omdat ook bij het wegdenken van de rechtspersonen geen sprake was van een goederengemeenschap die werd verdeeld. Toepassing van de doorkijkarresten zou alleen tot een voordeel leiden indien sprake zou zijn van een goederengemeenschap tussen A bv en C bv (voor het totaal derhalve), zodat elke verkrijger onder art. 12, lid 1, Wet BRV zijn aandeel in de totale vastgoedportefeuille van A bv en C bv gezamenlijk in mindering had kunnen brengen. Het helpt belanghebbenden namelijk niet als met toepassing van de doorkijkgedachte enkel een goederengemeenschap per onroerende zaakrechtspersoon zou kunnen worden geconstateerd, omdat de maatstaf van heffing dan identiek is aan de maatstaf van heffing bij de rechtstreekse verkrijging van 2/3e van de aandelen in de betreffende rechtspersoon. Ik begrijp uit de feiten dat geen sprake was van een goederengemeenschap tussen A bv en C bv.

In de praktijk komt overigens nog wel eens de vraag op of de waardevermindering van art. 12, lid 1, Wet BRV mag plaatsvinden voor het aandeel dat de verkrijger had in de totale goederengemeenschap (dus inclusief het aandeel in de aan een andere deelgenoten toebedeelde onroerende zaken) of enkel het aandeel dat de verkrijger had in de specifiek aan hem toebedeelde onroerende zaken. Deze vraag speelde in deze uitspraak overigens geen rol.”

2.14

Gassler annoteerde in NL Fiscaal 2018/499:

“Geschil 1: Kan een uitruil van aandelen worden aangemerkt als een verdeling?

(…). Al vanaf de introductie van de overdrachtsbelasting is duidelijk gemaakt dat de begrippen in de Wet BRV civielrechtelijk dienen te worden uitgelegd. Zo ook het begrip ‘verdeling’. De Rechtbank oordeelt – (…) mijns inziens terecht – dat niet kan worden gesproken van een verdeling van één of meer gemeenschap(pen) zoals omschreven in artikel 3:182 BW. Niet alleen vanwege de omstandigheid dat de verkregen aandelen individueel genummerde vermogensrechten zijn die vóór de overdracht geen onderdeel van enige gemeenschap vormden, maar ook omdat de titel van overdracht van de verkregen aandelenpakketten koop/verkoop – en dus niet verdeling – was.

Overigens is het mijns inziens goed denkbaar dat het oordeel van de Rechtbank anders was geweest als de verkrijgers de uit te ruilen aandelen in C bv en D bv vooraf in een gemeenschap hadden ondergebracht en als de notaris de uitruil krachtens een akte van verdeling had gepasseerd.

Geschil 2: Zijn de doorkijkarresten van toepassing?

Uit de doorkijkarresten kan worden afgeleid dat de overdrachtsbelastingdruk bij een verkrijging van aandelen in een vastgoedrechtspersoon – vanwege het anti-ontgaanskarakter van artikel 4 Wet BRV – niet hoger mag zijn dan bij een rechtstreekse verkrijging van het onderliggende onroerend goed het geval zou zijn geweest. De Rechtbank is terecht van oordeel dat de doorkijkarresten in principe ook van toepassing zijn voor de vraag of de heffingsmaatstaf dient te worden verminderd, ook al hebben deze arresten alleen betrekking gehad op vrijstellingen in de overdrachtsbelasting. Toch zijn in de onderhavige zaken de doorkijkarresten volgens de Rechtbank niet van toepassing, aangezien bij gebrek aan een gemeenschap – en dus bij gebrek aan een verdeling – ook bij een rechtstreekse verkrijging van de onderliggende onroerende zaken overdrachtsbelasting zou zijn verschuldigd.

Overigens merkt de Rechtbank aanvullend op dat de doorkijkarresten niet zo ver gaan dat in beginsel een volkomen transparantie aan (het complex van) rechtspersonen moet worden toegekend. Door gebrek aan motivatie is mij niet duidelijk wat de Rechtbank hiermee bedoeld. In het licht van het antimisbruikkarakter van artikel 4 Wet BRV lijkt me die transparantie juist de kern van de doorkijkarresten.”

2.15

De redactie van FutD tekende aan:

“Drie familieleden hebben elk via een eigen persoonlijke houdstervennootschap een (nagenoeg) even groot belang in een tweetal vastgoedlichamen. De familie komt overeen dat de structuur wordt opgedeeld; één familielid treedt uit, de andere twee worden elk volledig eigenaar van een vastgoedlichaam. Dit betekent (zaak 15/5067) dat de persoonlijke houdstermaatschappij van familielid X 64,78% van het belang in het ene vastgoedlichaam (vastgoedbezit van dat lichaam € 111 mln) verkrijgt en familielid Y (zaak 15/4677) via een nieuw opgerichte vennootschap 66,66% in het andere vastgoedlichaam (waarde vastgoedbezit van dat lichaam € 137 mln). Beide verkrijgingen zijn belast op de voet van artikel 4 WBR en in beide gevallen is overdrachtsbelasting geheven/voldaan over de waarde van de verkrijgingen (aandeel maal de waarde van het bezit). (…).

(…), de uitspraken van de Rechtbank komen ons inhoudelijk gezien juist voor. De Rechtbank wijst de beroepen van belanghebbenden af. Zoals de Rechtbank aangeeft kent de WBR een civielrechtelijke invalshoek; dat wat in civielrechtelijke zin verkregen wordt, is een belastbaar feit voor de overdrachtsbelasting. Dit brengt mee dat de bepalingen in de WBR die gelden bij verdeling alleen van toepassing zijn wanneer sprake is van een verkrijging krachtens een civielrechtelijke verdeling van een gemeenschap in de zin van art. 3:182 BW. En de verkrijging van aandelen in een vastgoedlichaam betreft civielrechtelijk geen verdeling van een gemeenschap.

De zogenoemde doorkijkarresten van de Hoge Raad waarop belanghebbenden zich beroepen, maken dit niet anders. In deze arresten besliste de Hoge Raad dat de (inmiddels vervallen) monumentenvrijstelling en de samenloopvrijstelling ook gelden als het vastgoed via een aandelentransactie in de zin van artikel 4 wordt verkregen. Volgens de Hoge Raad moet voor de toepassing van deze vrijstellingen artikel 4 zo worden uitgelegd en toegepast alsof de onroerende zaken rechtstreeks worden verkregen. Voor deze zaken betekent die uitleg een (fictieve) rechtstreekse verkrijging van 66,66% respectievelijk 64,78% van de waarde van het vastgoed. Met de Rechtbank zien wij geen ruimte voor de uitleg dat deze "doorkijk" dan ook tot de aanname van een onverdeeld gezamenlijk eigendom zou moeten leiden, met andere woorden tot het wegdenken van de gehele BV-structuur.”

3. Het beroep in cassatie

3.1

De belanghebbende heeft met instemming van de Staatssecretaris sprongcassatie ingesteld op 21 maart 2018, nader gemotiveerd op 28 mei 2018. Daarmee is het cassatieberoep tijdig ingediend en gemotiveerd. De Staatssecretaris heeft een verweerschrift ingediend op 20 juli 2018.

3.2

De belanghebbende voert twee middelen aan. Volgens het eerste middel heeft de Rechtbank de artt. 7 en 12 Wet BRV geschonden met haar oordeel dat zich geen verdeling van een of meer gemeenschappen als bedoeld in art. 3:182 BW voordoet omdat de verkregen aandelen [K] evenzovele separaat genummerde vermogensrechten zijn die voorafgaand aan de rechtshandelingen geen onderdeel van enige gemeenschap vormden. De Rechtbank miskent dat de economische benadering die uit de ratio van art. 4 Wet BRV volgt, meebrengt dat het gaat om de gemeenschap van de door de aandelen in de ozr’s vertegenwoordigde onroerende zaken en niet om een gemeenschap van aandelen in deze vennootschappen. De belanghebbende ziet steun voor die economische benadering in de tekst en de parlementaire geschiedenis van art. 4 Wet BRV, waaruit zij afleidt dat overdracht van aandelen in een ozr steeds moet worden gelijkgesteld met rechtstreekse overdracht van een onroerende zaak omdat de aandeelhouders via de vennootschappen het economische belang hebben bij die onroerende zaken. De belanghebbende stelt dat de drie persoonlijke houdstervennootschappen, waaronder de belanghebbende gezamenlijk de onroerende zaken van de twee ozr’s economisch in onverdeelde mede-eigendom hielden. Dat er een gemeenschap was, volgt volgens de belanghebbende ook uit het civiele recht, meer bepaald art. 3:182 BW, omdat haars inziens de duiding van aandelen in een ozl/ozr als ‘onroerende zaken’ doorwerkt naar het BW.

3.3

Volgens het tweede middel heeft de Rechtbank de artt. 7 en 12 Wet BRV juncto de doorkijkarresten en/of art. 8:77 Awb geschonden met haar oordelen dat (i) het via de gemeenschappelijke vennootschappelijke structuur met al haar kruisverbanden gehouden indirecte belang in onroerende zaken niet als een gemeenschap kan worden aangemerkt; (ii) dat de belanghebbende ook bij rechtstreekse verkrijging van de onroerende zaken overdrachtsbelasting zou zijn verschuldigd, en (iii) dat de doorkijkarresten weliswaar ook van toepassing kunnen zijn op de litigieuze vermindering van de heffingsmaatstaf, maar dat gelet op de duiding van het complex van vennootschappen aan het begin van de rechtshandelingen en de bereikte eindstructuur art. 15(1)(b) Wet BRV toepassing mist. Bij verdeling van de belangen in de twee ozr’s zou in geval van rechtstreeks gehouden onroerende zaken de grondslag wél ex artt. 7 en 12 Wet BRV zijn verminderd, zodat de doorkijkarresten meebrengen dat die vermindering ook geldt bij de verdeling van de aandelen in de ozr’s. In het licht van het gegeven dat het in dit geding gaat om de artt. 7, 10 en 12 Wet BRV is de uitsluiting van toepassing van art.15(1)(b) Wet BRV door de Rechtbank overigens onbegrijpelijk.

3.4

Wat de belanghebbende mijns inziens aldus in wezen met beide middelen stelt, is dat de heffingsgrondslag bestaat uit de waarde van de (alle) onroerende zaken van [K], verminderd met niet alleen de waarde van hetgeen de belanghebbende reeds indirect bezat van de onroerende zaken van [K], maar ook met de waarde van hetgeen zij bij de verkrijging van de resterende aandelen [K] heeft afgestaan aan indirect bezit van onroerende zaken van [J], dus met de waarde van de door haar afgestane aandelen [J].

3.5

Tot slot klaagt de belanghebbende dat de Rechtbank haar standpunt aldus heeft verwoord dat zij “zich op het standpunt (stelt) dat de verschuldigde overdrachtsbelasting moet worden gesteld op € 2.179.889”. Het lijkt erop dat dit bedrag per ongeluk is overgenomen uit de met deze zaak bij de Rechtbank gezamenlijk behandelde zaak, die alhier bekend is onder rolnummer 18/01216, waarin ik vandaag eveneens conclusie neem.

Verweer

3.6

De Staatssecretaris merkt op dat de civielrechtelijke benadering van de artt. 7 en 12 Wet BRV door de Rechtbank steun vindt in de wetsgeschiedenis en onder meer HR BNB 1995/251,en dat als de wetgever geen civielrechtelijke uitleg zou hebben voorgestaan, hij aanwijzingen in die richting zou hebben gegeven. Hij concludeert dat, nu civielrechtelijk geen sprake is van een gemeenschap, het eerste cassatiemiddel faalt.

3.7

Ad het tweede cassatiemiddel meent de Staatssecretaris dat de belanghebbende veel te ver strekkende gevolgen aan uw doorkijkarresten verbindt. Hij begrijpt die arresten aldus dat, gelet op het systeem van de Wet BRV, bij overdracht van een fictieve onroerende zaak in de zin van art. 4 Wet BVR de belastingheffing niet ongunstiger mag zijn dan bij directe overdracht van onroerende zaken ex art. 2 Wet BRV (overdracht van ‘stenen’). De arresten behelzen geen volledige transparantie in die zin dat de ozr moet worden vereenzelvigd met de aandeelhouder. In het bijzonder belanghebbende’s op één hoop gooien van (het vastgoed van) beide ozr’s ([J] en [K]), acht de Staatssecretaris geenszins stroken met uw doorkijkarresten.

4. Ad middel 1: ‘verdeling’ van een ‘gemeenschap’?

De wet

4.1

De Wet BRV bepaalt als volgt over de maatstaf van heffing bij verdeling van een gemeenschap:

“Artikel 7

Hetgeen bij een verdeling wordt toegedeeld, wordt geacht voor het geheel te zijn verkregen.

Artikel 12

1. Bij verkrijging krachtens verdeling wordt de waarde verminderd met die van het aandeel van de verkrijger of van zijn rechtsvoorganger onder algemene titel in de verdeelde goederen als zijn bedoeld in artikel 2.

2. De vermindering met de waarde van het aandeel van een rechtsvoorganger vindt, ingeval aan verschillende rechtverkrijgenden onder algemene titel goederen als zijn bedoeld in artikel 2 worden toegedeeld, voor iedere toedeling plaats naar evenredigheid van de waarde van het toegedeelde.

3. Het eerste en het tweede lid blijven buiten toepassing, voor zover de gerechtigdheid tot de verdeelde goederen is ontstaan door inbreng in een vennootschap met toepassing van de vrijstelling, bedoeld in artikel 15, eerste lid, onderdeel e.”

4.2

Boek 3 van het BW bepaalt onder meer als volgt:

“Artikel 1

Goederen zijn alle zaken en alle vermogensrechten.

Artikel 2

Zaken zijn de voor menselijke beheersing vatbare stoffelijke objecten.

Artikel 6

Rechten die, hetzij afzonderlijk hetzij tezamen met een ander recht, overdraagbaar zijn, of er toe strekken de rechthebbende stoffelijk voordeel te verschaffen, ofwel verkregen zijn in ruil voor verstrekt of in het vooruitzicht gesteld stoffelijk voordeel, zijn vermogensrechten.

Artikel 166

1. Gemeenschap is aanwezig, wanneer een of meer goederen toebehoren aan twee of meer deelgenoten gezamenlijk.

2. De aandelen van de deelgenoten zijn gelijk, tenzij uit hun rechtsverhouding anders voortvloeit.

3. (…).

Artikel 182