Wanneer hierna wordt verwezen naar een proces-verbaal, wordt – tenzij anders vermeld – bedoeld een ambtsedig proces-verbaal, opgemaakt in de wettelijke vorm door (een) daartoe bevoegde opsporingsambtena(a)r(en). Waar wordt verwezen naar dossierpagina’s, betreft dit de pagina’s van het proces-verbaal van de Belastingdienst/FIOD, kantoor Amsterdam, dossiernummer 51857 (Onderzoek AFRO), met bijlagen. Waar hierna wordt verwezen naar Ambtshandelingen (1-AH), Verdachtendossiers (V) en Getuigendossiers (G) betreft dit steeds een proces-verbaal. Waar hierna wordt verwezen naar Documenten (D), betreft dit steeds een geschrift.

Hof Den Haag, 31-01-2023, nr. 22-004677-18

Uitspraak 31‑01‑2023

Inhoudsindicatie

De verdachte heeft zich schuldig gemaakt aan deelname aan misdadige organisatie en opzettelijk doen van onjuiste/onvolledige aangifte omzetbelasting. Gepubliceerd naar aanleiding arrest van de Hoge Raad.

Rolnummer: 22-004677-18

Parketnummers: 09-997352-13 en 09-994182-16

Datum uitspraak: 31 januari 2023

TEGENSPRAAK

Gerechtshof Den Haag

meervoudige kamer voor strafzaken

Arrest

gewezen op het hoger beroep tegen het vonnis van de rechtbank Den Haag van 16 november 2018 in de strafzaak tegen de verdachte:

[verdachte],

geboren te [geboorteplaats] op [geboortedatum] 1969,

adres: [woonadres], [woonplaats].

Onderzoek van de zaak

Dit arrest is gewezen naar aanleiding van het onderzoek ter terechtzitting in eerste aanleg en het onderzoek ter terechtzitting in hoger beroep van dit hof.

Het hof heeft kennisgenomen van de vordering van de advocaat-generaal en van hetgeen door en namens de verdachte naar voren is gebracht.

Procesgang

In eerste aanleg is de verdachte van de bij dagvaarding met parketnummer 09-997352-13 (hierna: dagvaarding I) onder 1 en 2, eerste alternatief, tenlastegelegde feiten en het bij dagvaarding met parketnummer 09-994182-16 (hierna: dagvaarding II) primair en subsidiair tenlastegelegde feit vrijgesproken. De verdachte is in eerste aanleg ter zake van het bij dagvaarding I, onder 2, tweede alternatief, tenlastegelegde veroordeeld tot een taakstraf voor de duur van 180 uren, subsidiair 90 dagen hechtenis, met aftrek van voorarrest. Voorts is omtrent de in beslag genomen voorwerpen beslist als vermeld in het vonnis waarvan beroep.

Namens de verdachte en door de officier van justitie is tegen het vonnis hoger beroep ingesteld.

Omvang van het hoger beroep

Blijkens de akte instellen rechtsmiddel is namens de verdachte hoger beroep ingesteld tegen de bewezenverklaring van het bij dagvaarding I onder 2, tweede alternatief, tenlastegelegde.

De officier van justitie heeft onbeperkt hoger beroep ingesteld. In de schriftuur heeft de officier van justitie vermeld dat het hoger beroep zich niet richt tegen de vrijspraak van het bij dagvaarding I onder feit 1 tenlastegelegde. Op de regiezitting van 23 februari 2022 heeft de advocaat-generaal desgevraagd bevestigd dat het hoger beroep niet ziet op het bij dagvaarding I onder 1 tenlastegelegde.

Op grond van het voorgaande is in hoger beroep nog aan de orde het bij dagvaarding I onder 2, eerste en tweede alternatief, tenlastegelegde, alsmede het onder dagvaarding II primair en subsidiair tenlastegelegde.

Waar hierna wordt gesproken van "de zaak" of "het vonnis", wordt daarmee bedoeld de zaak of het vonnis voor zover op grond van het vorenstaande aan het oordeel van dit hof onderworpen.

Tenlastelegging

Aan de verdachte is - na wijziging van de tenlastelegging ter terechtzitting in eerste aanleg en voor zover aan het oordeel van het hof onderworpen - tenlastegelegd dat:

Dagvaarding I:

2.[bedrijf 1] en/of [bedrijf 2] en/of een of meer vennootschappen van de [bedrijvengroep] in of omstreeks de periode van 24 juni 2010 tot en met 28 januari 2014 te 's-Gravenhage, althans in Nederland, opzettelijk zonder vergunning van de toezichthouder vanuit een vestiging in Nederland als trustkantoor (zoals bedoeld in artikel 1 onder a van de Wet toezicht trustkantoren) werkzaam is/zijn geweest

tot welk strafbaar feit hij, tezamen en in vereniging met een ander of anderen, althans alleen, opdracht heeft gegeven en/of aan welke verboden gedraging hij feitelijke leiding heeft gegeven;

en/of

[bedrijf 1] en/of [bedrijf 2] en/of een of meer vennootschappen van de [bedrijvengroep] in of in of omstreeks de periode van 24 juni 2010 tot en met 28 januari 2014 te 's-Gravenhage, althans in Nederland, opzettelijk werkzaamheden heeft verricht, gericht op het verlenen van trustdiensten door een trustkantoor met een zetel in een niet-aangewezen staat dat niet beschikt over een vergunning van de toezichthouder,

tot welk strafbaar feit hij, tezamen en in vereniging met een ander of anderen, althans alleen, opdracht heeft gegeven en/of aan welke verboden gedraging hij feitelijke leiding heeft gegeven;

Dagvaarding II:

[bedrijf 1] op een of meer tijdstippen in of omstreeks de periode van 29 januari 2011 tot en met 16 december 2013 te 's-Gravenhage en/of Rotterdam en/of Apeldoorn, in elk geval in Nederland, (telkens) opzettelijk (een) bij de belastingwet voorziene aangifte(n), als bedoeld in de algemene wet inzake rijksbelastingen, te weten (een) aangifte(n) voor de omzetbelasting over de aangiftetijdvak(ken)

-het derde kwartaal 2010 (D-1226, pg 5);

-het vierde kwartaal 2010 (D-1226, pg 6);

-het eerste kwartaal 2011 (D-1226, pg 7 en 8);

-het tweede kwartaal 2011 (D-1226, pg 9);

-het derde kwartaal 2011 (D-1226, pg 10);

-het vierde kwartaal 2011 (D-1226, pg 11);

-het eerste kwartaal 2012 (D-1226, pg 12);

-het tweede kwartaal 2012 (D-1226, pg 13);

-het derde kwartaal 2012 (D-1226, pg 14);

-het vierde kwartaal 2012 (D-1226, pg 15);

-het eerste kwartaal 2013 (D-1226, pg 16);

-het tweede kwartaal 2013 (D-1226, pg 17);

-het derde kwartaal 2013 (D-1226, pg 18),

onjuist en/of onvolledig heeft gedaan,

immers heeft [bedrijf 1] (telkens) opzettelijk op het/de bij de Inspecteur der belastingen ingeleverde aangiftebiljet(ten) omzetbelasting over genoemde tijdvak(ken) (telkens) een te laag, althans onjuist, bedrag voor door haar verrichte werkzaamheden opgegeven,

zulks terwijl daarvan (telkens) het gevolg zou kunnen zijn dat te weinig belasting zou kunnen worden geheven en/of terwijl dat feit (telkens) ertoe strekte dat te weinig belasting werd geheven,

tot het plegen van welk(e) bovenomschreven strafbare feit(en) verdachte (telkens) opdracht heeft gegeven, dan wel aan welke bovenomschreven verboden gedraging(en) verdachte (telkens) feitelijke leiding heeft gegeven;

Subsidiair, indien het vorenstaande niet tot een bewezenverklaring en/of een veroordeling mocht of zou kunnen leiden:

hij op een of meer tijdstippen in of omstreeks de periode van 29 januari 2011 tot en met 16 december 2013 te 's-Gravenhage en/of Rotterdam en/of Apeldoorn, in elk geval in Nederland, tezamen en in vereniging met een ander of anderen en/of alleen, (telkens) opzettelijk (een) bij de belastingwet voorziene aangifte(n), als bedoeld in de algemene wet inzake rijksbelastingen, te weten (een) aangifte(n) voor de omzetbelasting over de aangiftetijdvak(ken)

-het derde kwartaal 2010 (D-1226, pg 5);

-het vierde kwartaal 2010 (D-1226, pg 6);

-het eerste kwartaal 2011 (D-1226, pg 7 en 8);

-het tweede kwartaal 2011 (D-1226, pg 9);

-het derde kwartaal 2011 (D-1226, pg 10);

-het vierde kwartaal 2011 (D-1226, pg 11);

-het eerste kwartaal 2012 (D-1226, pg 12);

-het tweede kwartaal 2012 (D-1226, pg 13);

-het derde kwartaal 2012 (D-1226, pg 14);

-het vierde kwartaal 2012 (D-1226, pg 15);

-het eerste kwartaal 2013 (D-1226, pg 16);

-het tweede kwartaal 2013 (D-1226, pg 17);

-het derde kwartaal 2013 (D-1226, pg 18),

onjuist en/of onvolledig heeft gedaan,

immers heeft/hebben verdachte en/of zijn medeverdachte(n) (telkens) opzettelijk op het/de bij de Inspecteur der belastingen ingeleverde aangiftebiljet(ten) omzetbelasting over genoemde tijdvak(ken) (telkens) een te laag, althans onjuist, bedrag voor door haar verrichte werkzaamheden opgegeven,

zulks terwijl daarvan (telkens) het gevolg zou kunnen zijn dat te weinig belasting zou kunnen worden geheven en/of terwijl dat feit (telkens) ertoe strekte dat te weinig belasting werd geheven.

Vordering van de advocaat-generaal

De advocaat-generaal heeft gevorderd dat het vonnis waarvan beroep zal worden vernietigd en dat de verdachte ter zake van het bij dagvaarding I onder 2, eerste alternatief, en van het bij dagvaarding II primair tenlastegelegde zal worden veroordeeld tot een gevangenisstraf voor de duur van 15 maanden, met aftrek van voorarrest.

Het vonnis waarvan beroep

Het vonnis waarvan beroep kan niet in stand blijven omdat het hof zich daarmee niet verenigt.

Nietigheid dagvaarding

Overeenkomstig het oordeel van de rechtbank zal het hof dagvaarding I partieel nietig verklaren, voor zover dit betreft het woord ‘en’ zoals opgenomen in het onderdeel ‘en/of’ tussen het onder 2, eerste cumulatief/alternatief tenlastegelegde en het onder 2, tweede cumulatief/alternatief tenlastegelegde, omdat dit innerlijke tegenstrijdigheid van de tenlastelegging oplevert. De twee tenlastegelegde feiten sluiten elkaar uit en kunnen daarom niet cumulatief, maar slechts alternatief (of primair-subsidiair) worden ten laste gelegd. De tenlastelegging voldoet in zoverre niet aan de eisen die artikel 261 van het Wetboek van Strafvordering stelt.

Overwegingen ten aanzien van dagvaarding I, feit 2

1.1

Inleiding

In de kern wordt de verdachte (hierna ook: [verdachte]) verweten dat hij feitelijke leiding heeft gegeven aan:

- -

Eerste alternatief: het door [bedrijf 1] (hierna te noemen [bedrijf 1]) en/of [bedrijf 2] (hierna: [bedrijf 2]) werkzaam zijn als trustkantoor in Nederland zonder vergunning (overtreding van artikel 2, eerste lid, van de Wet toezicht trustkantoren (Wtt));

- -

Tweede alternatief: het door [bedrijf 1] en/of [bedrijf 2] opzettelijk in Nederland werkzaamheden verrichten, gericht op het verlenen van trustdiensten door een trustkantoor met een zetel in een niet-aangewezen staat zonder vergunning (overtreding van artikel 2, derde lid, Wtt).

De advocaat-generaal heeft zich op het standpunt gesteld dat het eerste alternatief wettig en overtuigend bewezen kan worden verklaard.

De verdediging heeft zich op het standpunt gesteld dat de verdachte dient te worden vrijgesproken van het eerste alternatief tenlastegelegde. Ten aanzien van het tweede alternatief tenlastegelegde heeft de verdediging geen verweer gevoerd met betrekking tot een eventuele bewezenverklaring.

1.2

De organisatiestructuur en de positie van [verdachte] en [medeverdachte]

Grotendeels overeenkomstig de overwegingen van de rechtbank zoals weergegeven in het vonnis onder 4.4.1 en 4.4.2, gaat het hof uit van de volgende feiten.

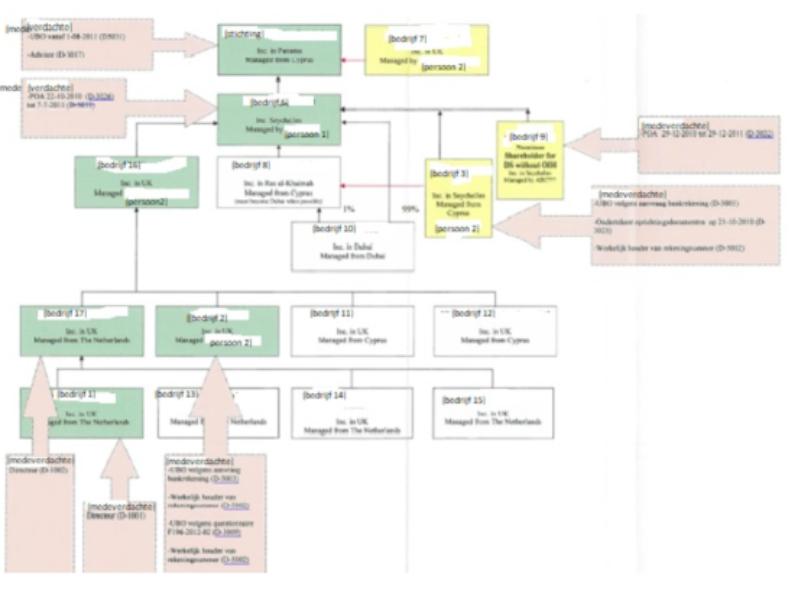

[bedrijf 1] en [bedrijf 2] maakten vanaf hun oprichting op 24 juni 2010 respectievelijk 28 juni 2010 samen met een aantal andere vennootschappen deel uit van de zogenaamde [bedrijvengroep], die hieronder schematisch is weergegeven (D-3012B). De vennootschap [bedrijf 1] was gevestigd in een kantoorpand in Den Haag. Op Cyprus werden door [bedrijf 2] trustdiensten aangeboden en uitgevoerd.

In onderstaand schema wordt voorts de betrokkenheid van verdachtes medeverdachte [medeverdachte] bij de [bedrijvengroep] weergegeven. [medeverdachte] was onder meer directeur van [bedrijf 1]. Hij was daar werkzaam en gaf leiding aan één werknemer en soms een student stagiair. [medeverdachte] was ook UBO (“ultimate beneficial owner”) van de [stichting].

[verdachte] trad formeel op als adviseur voor de [bedrijvengroep], huurde een ruimte in het kantoor van [bedrijf 1] in Den Haag en stuurde facturen voor zijn werkzaamheden naar [bedrijf 1] en [[bedrijf 3].

De rechtspersonen [bedrijf 1] en [bedrijf 2] zijn opgericht kort vóór de faillissementsverklaring van [bedrijf 4] en [bedrijf 5]. [verdachte] was (indirect) bestuurder van laatstgenoemde vennootschappen en had het, naar het oordeel van het hof, ook feitelijk voor het zeggen. [bedrijf 4] en [bedrijf 5] zijn op 1 juli 2010 respectievelijk 19 augustus 2010 failliet verklaard.Na het faillissement is [verdachte] formeel niet betrokken bij de [bedrijvengroep] en is alles op naam van [medeverdachte] gezet. [verdachte] bleef echter een belangrijk boegbeeld van [bedrijvengroep].

1.3

Werkwijze van de [bedrijvengroep] en de rol van [bedrijf 1] hierin

Het hof stelt vast dat de werkzaamheden die door [bedrijf 1] vanuit de vestiging in Den Haag werden verricht, voor een belangrijk deel bestonden uit het informeren en adviseren van geïnteresseerden in verband met op te zetten en te beheren vennootschapsstructuren door [bedrijf 2], een trustkantoor op Cyprus.Daarvoor voerden [medeverdachte] en in mindere mate [verdachte] op de vestiging Den Haag tal van informatieve en adviserende gesprekken met de potentiële klanten.[verdachte] sprong regelmatig bij als daar een reden voor was, bijvoorbeeld bij de meer complexe situaties omdat zijn kennis hierbij van pas kon komen.Van alle contacten met de potentiële klanten werden door [medeverdachte], [verdachte] en een medewerker notities in een digitaal klantenbestand bijgehouden.Met een al dan niet ingevuld en ondertekend aanvraagformulier brachten [medeverdachte] en [verdachte] de geïnteresseerden vervolgens in contact met [bedrijf 2] om daar de vennootschappen op te laten zetten en de trustdiensten te laten verrichten.

Vaststaat dat de op de vestiging Den Haag gevoerde gesprekken in de tenlastegelegde periode van 24 juni 2010 tot en met 28 januari 2014 ertoe hebben geleid dat door [bedrijf 2] vanuit Cyprus daadwerkelijk vennootschappen naar Engels recht, doch feitelijk gevestigd op Cyprus, zijn opgericht en dat aldaar de trustdiensten zijn verleend.Bij de actiedag op 28 juni 2014 is ten kantore van [bedrijf 1] een USB stick aangetroffen met daarop klantgegevens en notities over de periode medio 2010 tot eind januari 2014. Het betroffen ruim 1.100 records.Daarnaast staat vast dat er conceptmails door [medeverdachte] en/of [verdachte] werden opgesteld ter verdere verwerking en verzending vanuit Cyprus.Ook werd bij afwezigheid van medewerkers op Cyprus door een medewerkster in Den Haag facturen op naam van [bedrijf 2] of [bedrijf 3] opgesteld en aan klanten verzonden, en werd door deze medewerkster in Den Haag in een enkel geval ook Engelse vennootschappen voor [bedrijf 2] opgericht.Ten slotte staat ook vast dat [verdachte] vanaf medio oktober 2013 tot eind januari 2014 op Cyprus bij [bedrijf 2] werkzaam is geweest om, zoals hij zelf heeft verklaard: “orde op zaken te stellen”.

1.4

Relevante bepalingen van de Wet toezicht trustkantoren

Naar aanleiding van een onderzoek op 9 november 2012 bij [bedrijf 1] in Den Haag heeft [bank] als toezichthouder op 17 april 2013 aangifte gedaan tegen [bedrijf 1] en [bedrijf 2]: primair wegens het overtreden van artikel 2, eerste lid, Wtt, subsidiair wegens het overtreden van artikel 2, derde lid, Wtt.

Artikel 2, eerste lid, van de Wtt luidde in de tenlastegelegde periode, voor zover van belang, als volgt:

1. Het is het verboden zonder vergunning van de toezichthouder vanuit een vestiging in Nederland als

trustkantoor werkzaam te zijn.

Op 1 juli 2012 is deze wet gewijzigd, in die zin dat in het tweede en derde lid van artikel 2 werd bepaald:

2. Het is een ieder met zetel buiten Nederland verboden zonder vergunning van de toezichthouders als trustkantoor werkzaam te zijn door middel van het verrichten van diensten naar Nederland.

3. Het is verboden werkzaamheden te verrichten gericht op het verlenen van trustdiensten door een

trustkantoor met een zetel in een niet-aangewezen staat dat niet beschikt over een vergunning als

bedoeld in het tweede lid.

In artikel 1 van de Wtt zijn de begrippen “trustkantoor” en “dienst”, voor zover voor deze zaak van belang, als volgt gedefinieerd in de tenlastegelegde periode:

a. trustkantoor: een rechtspersoon, vennootschap of natuurlijke persoon die, al dan niet tezamen met

andere rechtspersonen, vennootschappen of natuurlijke personen, beroeps- of bedrijfsmatig een of meer van de in onderdeel d genoemde diensten verleent;

d. dienst:

1e: het zijn van bestuurder of vennoot van een rechtspersoon of vennootschap in opdracht van een

rechtspersoon, vennootschap of natuurlijke persoon die niet tot dezelfde groep behoort als degene die

bestuurder of vennoot is;

2e: het in opdracht van een niet tot dezelfde groep behorende rechtspersoon, vennootschap of

natuurlijke persoon, ter beschikking stellen van een postadres of bezoekadres als bedoeld in de

artikelen 11, eerste lid, onderdeel c, en 14, eerste lid, onderdeel c, van de Handelregisterwet 2007, aan

een andere rechtspersoon of vennootschap, indien tenminste een van de volgende bijkomende

werkzaamheden wordt verricht ten behoeve van die rechtspersoon of vennootschap of ten behoeve van een, tot dezelfde groep als die rechtspersoon of vennootschap behorende, andere rechtspersoon,

vennootschap of natuurlijke persoon:

i): het op privaatrechtelijk gebied geven van advies of het verlenen van bijstand met uitzondering van

het verrichten van receptiewerkzaamheden;

ii): het verstrekken van belastingadvies of het verzorgen van belastingaangiften en daarmee verband

houdende werkzaamheden;

iii) het verrichten van werkzaamheden in verband met het opstellen, beoordelen of controleren van de

jaarrekening of het voeren van administraties;

iv) het werven van een bestuurder voor een rechtspersoon of vennootschap.

Deze begripsbepalingen zijn gedurende de tenlastegelegde periode door de wetgever niet gewijzigd.

1.5

Oordeel hof ten aanzien van eerste alternatief

Het hof is van oordeel dat de hiervoor beschreven werkzaamheden van [bedrijf 1] in Den Haag geen diensten zijn zoals bepaald in artikel 1, onder d, van de Wtt.

De stelling van de advocaat-generaal dat [medeverdachte] en [verdachte] zouden bepalen dat en hoe de trustdiensten werden verleend door [bedrijf 2], doet aan het voorgaande niet af.

Naar het oordeel van het hof kan niet wettig en overtuigend bewezen worden dat er trustwerkzaamheden als bedoeld in de wet werden verricht in Nederland. De verdachte wordt daarom van het eerste alternatief tenlastegelegde vrijgesproken.

1.6

Oordeel hof ten aanzien van tweede alternatief: periode 24 juni 2010-30 juni 2012

Het hof stelt overeenkomstig de rechtbank vast dat artikel 2, derde lid, Wtt, waarop de tenlastelegging voor wat betreft het tweede alternatief kennelijk rust, als zodanig niet gold in de periode van 24 juni 2010 tot en met 30 juni 2012. Dat leidt dan ook tot de conclusie dat niet kan worden vastgesteld dat de werkzaamheden van [bedrijf 1] voorafgaand aan 1 juli 2012 zijn aan te merken als een strafbaar feit of een verboden gedraging als bedoeld in artikel 51, tweede lid, onder 2, van het Wetboek van Strafrecht. De verdachte wordt daarom vrijgesproken van dit feit voor zover het de periode van 24 juni 2010 tot en met 30 juni 2012 betreft.

1.7

Oordeel hof ten aanzien van tweede alternatief: periode 1 juli 2012-28 januari 2014

Het hof is voorts, overeenkomstig de rechtbank, van oordeel dat de werkzaamheden van [bedrijf 1] op de vestiging Den Haag als hierboven beschreven, wel werkzaamheden zijn als bepaald in artikel 2, derde lid, Wtt, te weten: “werkzaamheden gericht op het verlenen van trustdiensten door een trustkantoor met een zetel in een niet-aangewezen staat dat niet beschikt over een vergunning”. Deze werkzaamheden waren vanaf 1 juli 2012 verboden. Vaststaat immers dat Cyprus een niet-aangewezen staat is, en dat [bedrijf 2] niet beschikte over de vereiste trustvergunning van [bank].Nu de verrichte werkzaamheden behoorden tot de normale bedrijfsvoering van [bedrijf 1] en haar dienstig zijn geweest, kunnen deze verboden gedragingen aan [bedrijf 1] worden toegerekend. Aldus heeft [bedrijf 1] vanaf 1 juli 2012 strafbaar gehandeld.

1.8

Feitelijk leidinggeven

Het hof is van oordeel dat [verdachte] (en ook [medeverdachte]) kunnen worden aangemerkt als leidinggevenden en in die hoedanigheid strafrechtelijk aansprakelijk zijn voor het handelen van [bedrijf 1].

[verdachte] heeft erkend dat hij, weliswaar formeel slechts als adviseur, maar in de dagelijkse gang van zaken van [bedrijf 1] en de andere vennootschappen van de [bedrijvengroep] een belangrijke en sterk bepalende stem had.Dat bevestigen ook anderen, zoals de medewerker op het kantoor in Den Haag maar ook de medewerkers van [bedrijf 2] op Cyprus.Verder waren zowel [verdachte] als [medeverdachte] aanwezig bij het gesprek van [bank] in het najaar van 2012 op de vestiging van [bedrijf 1] in Den Haag alwaar over het bestaan van de noodzaak van een vergunning voor de werkzaamheden van [bedrijf 1] is besproken.

Onder deze omstandigheden kan naar het oordeel van het hof worden geconcludeerd dat [verdachte] moet worden aangemerkt als feitelijk leidinggevende ter zake van het niet naleven van het bepaalde in artikel 2, derde lid, van de Wtt.

Overwegingen ten aanzien van dagvaarding II

2.1

Algemeen

Het doel van de [bedrijvengroep] was om trustdiensten te leveren aan geïnteresseerden/klanten. Daarmee verdiende de [bedrijvengroep] haar geld.

De feitelijke gang van zaken was dat in Nederland algemene reclame werd gemaakt teneinde Nederlandse en in Nederland wonende ondernemers/particulieren te interesseren voor een mogelijke truststructuur.

Personen die daar meer van wilden weten werden – geheel vrijblijvend - te woord gestaan door de verdachte en/of zijn medeverdachte en werden geadviseerd over een desgewenst op te zetten trust structuur. Dat gebeurde zowel op het kantoor van [bedrijf 1] in Den Haag in het gehuurde pand in [locatie] als ten huize/kantore van de geïnteresseerde gesprekspartners. Een aantal personen haakten in deze fase af, vooral doordat zij de controle over hun vermogen niet uit handen wilden geven. Aan hen is niets in rekening gebracht.

Voor degenen die de stap tot een truststructuur wilden zetten werd ofwel door [medeverdachte] en/of door [verdachte] een trust structuur bedacht en op papier gezet. De structuur hield feitelijk altijd in dat op (vanuit) Cyprus een of meer nieuwe (trust)vennootschappen werden opgericht, die zouden worden bestuurd door een op Cyprus woonachtige bestuurder die werd geleverd door (bemiddeling van) de feitelijk op Cyprus gevestigde en tot de [bedrijvengroep] behorende vennootschap [bedrijf 2].Indien over deze structuur en over het daarbij behorende kostenplaatje overeenstemming werd bereikt en de eerste rekening betaald was, werd vanuit [bedrijf 1] aan (de bestuurder van) [bedrijf 2] doorgegeven dat de in de structuur opgenomen nieuwe vennootschappen moesten/konden worden opgericht.In het eerste jaar, waarin de structuur werd ‘afgenomen’ en de nieuwe vennootschappen werden opgericht, gold een hogere bijdrage dan in de jaren daarna, waarvoor de normale jaarlijkse bijdrage gold.

Afgezien van de oprichting van nieuwe Ltd’s (hoewel ook dat meerdere malen vanuit Den Haag is gedaan) en het (vooral formele/administratieve) management over de nieuw opgerichte vennootschappen, met inbegrip van het openen en beheren van een bankrekening bij een bank op Cyprus, werd (vrijwel) alles bedacht en opgezet en beslist in Nederland.Dat is ook bevestigd door de gehoorde personen die bestuurder zijn geweest van [bedrijf 2].

De werkzaamheden van [bedrijf 1] leidden ertoe en culmineerden uiteindelijk in het oprichten en beheren van nieuwe vennootschappen op Cyprus door (een bestuurder van) [bedrijf 2]. Het hof ziet de activiteiten op Cyprus als sluitstuk van de activiteiten van de gehele [bedrijvengroep].

De zienswijze van de verdachte en de medeverdachte dat [bedrijf 2] het hoofdkantoor van de [bedrijvengroep] was, dat de activiteiten van [bedrijf 1] slechts van ondersteunende aard waren, en dat [bedrijf 1] slechts een “REP” (representative) office van [bedrijf 2] was, wordt door het hof verworpen. Het hof benadrukt dat het deze zienswijze van de verdachte en de medeverdachte in redelijkheid niet verdedigbaar acht.

De oprichter(s) en leidinggevenden van de na het faillissement van [bedrijf 4] opgezette nieuwe [bedrijvengroep], te weten de verdachte en zijn medeverdachte, hebben - (mede) om fiscale redenen - gekozen voor een gekunstelde structuur, waarin diverse functies/onderdelen van het totale bedrijf in afzonderlijke rechtspersonen zijn ondergebracht.

2.2

De gedane aangiften

In de ingediende en ten laste gelegde aangiften voor de omzetbelasting is, zoals ook is bevestigd door de verdachte, geen (normaal belaste) omzet opgenomen van in Nederland wonende klanten, die trustdiensten hebben afgenomen, terwijl in deze periode wel structuren zijn opgericht.

Naar het oordeel van het hof hebben [bedrijf 1] en [bedrijf 2] beide prestaties geleverd aan de klanten die, kort gezegd, een truststructuur en trustdiensten, hebben afgenomen. De door wederom een andere tot de [bedrijvengroep] behorende Ltd. in rekening gebrachte en ontvangen - niet uitgesplitste - totale vergoedingen hebben betrekking op zowel de door [bedrijf 1] als [bedrijf 2] aan de Nederlandse klanten/afnemers geleverde prestaties. Van deze totale vergoedingen dient daarom ten minste een deel aan [bedrijf 1] te worden toegerekend.

In zoverre is sprake van door een in Nederland gevestigde onderneming, namelijk [bedrijf 1], verrichte prestaties aan en ontvangen (toe te rekenen) vergoedingen van (nagenoeg allemaal) in Nederland wonende afnemers. Evident is, nu sprake is van in Nederland verrichte diensten ten behoeve van in Nederland gevestigde afnemers, dat de vergoedingen ter zake onderworpen zijn aan de heffing van de omzetbelasting. Een vrijstelling is immers niet van toepassing, en de toepassing van het zogenaamde 0% tarief evenmin.

Kortom, een deel van de door de [bedrijvengroep] ontvangen vergoedingen dient aan [bedrijf 1] te worden toegerekend en betreft omzet, die [bedrijf 1] in haar aangiften omzetbelasting als normaal belaste omzet had moeten aangeven. Dit betreft naar het oordeel van het hof een substantieel deel. Verdere kwantificering van dat deel acht het hof niet noodzakelijk en zal daarom achterwege blijven.

De ingediende aangiften voor de omzetbelasting zijn in zo verre onjuist, namelijk gedaan tot een te laag bedrag. Naar het oordeel van het hof heeft [bedrijf 1] op zijn minst voorwaardelijk opzet gehad op deze onjuiste aangiften.

De stelling dat sprake was van een in zo verre niet belastingplichtig ‘representative office’ acht het hof niet een pleitbaar standpunt en leidt daarom niet tot straffeloosheid.

Voor zover het verweer is gevoerd dat de verdachte zich kan beroepen op opgewekt vertrouwen, doordat ten tijde van de ‘oude’, feitelijk geheel vergelijkbare, [naam bedrijvengroep] structuur in 2004 een boekenonderzoek niet heeft geleid tot correcties op de ingediende (en vergelijkbare) aangiften omzetbelasting, overweegt het hof het volgende.

In het kader van het uitgebreide onderzoek dat tot de onderhavige verdenkingen heeft geleid, is, onder meer door de verklaringen van de bestuurders op Cyprus, gebleken dat de formele structuur niet (geheel) overeenkomt met de materiële werkelijkheid en dat er geen sprake is van slechts een ‘representative office’ in Nederland, dat ondergeschikt is aan een elders gevestigd hoofdkantoor. De verdachte, die als geen ander bekend was met de werkelijke verhoudingen, kan zich niet met vrucht op opgewekt, in rechte te honoreren, vertrouwen beroepen.

Met betrekking tot het feitelijk leidinggeven aan dit feit verwijst het hof naar hetgeen hierover is overwogen onder 1.8 in dit arrest. De getuige [getuige 5] heeft bevestigd dat hij meerdere malen contact heeft gehad met de verdachte.

Bewezenverklaring

Het hof acht wettig en overtuigend bewezen dat de verdachte het bij dagvaarding I onder 2, tweede alternatief, het bij dagvaarding II primair tenlastegelegde heeft begaan, met dien verstande dat:

Dagvaarding I:

2. [bedrijf 1] en/of [bedrijf 2] en/of een of meer vennootschappen van de [bedrijvengroep] in of in of omstreeks de periode van 1 juli 2012 tot en met 28 januari 2014 te 's-Gravenhage, althans in Nederland, opzettelijk werkzaamheden heeft verricht, gericht op het verlenen van trustdiensten door een trustkantoor met een zetel in een niet-aangewezen staat dat niet beschikt over een vergunning van de toezichthouder,

tot welk strafbaar feit hij, tezamen en in vereniging met een ander of anderen, althans alleen, opdracht heeft gegeven en/of aan welke verboden gedraging hij feitelijke leiding heeft gegeven;

Dagvaarding II:

[bedrijf 1] op een of meer tijdstippen in of omstreeks de periode van 29 januari 2011 tot en met 16 december 2013 te 's-Gravenhage en/of Rotterdam en/of Apeldoorn, in elk geval in Nederland, (telkens) opzettelijk (een) bij de belastingwet voorziene aangifte(n), als bedoeld in de algemene wet inzake rijksbelastingen, te weten (een) aangifte(n) voor de omzetbelasting over de aangiftetijdvak(ken)

-het derde kwartaal 2010 (D-1226, pg 5);

-het vierde kwartaal 2010 (D-1226, pg 6);

-het eerste kwartaal 2011 (D-1226, pg 7 en 8);

-het tweede kwartaal 2011 (D-1226, pg 9);

-het derde kwartaal 2011 (D-1226, pg 10);

-het vierde kwartaal 2011 (D-1226, pg 11);

-het eerste kwartaal 2012 (D-1226, pg 12);

-het tweede kwartaal 2012 (D-1226, pg 13);

-het derde kwartaal 2012 (D-1226, pg 14);

-het vierde kwartaal 2012 (D-1226, pg 15);

-het eerste kwartaal 2013 (D-1226, pg 16);

-het tweede kwartaal 2013 (D-1226, pg 17);

-het derde kwartaal 2013 (D-1226, pg 18),

onjuist en/of onvolledig heeft gedaan,

immers heeft [bedrijf 1] (telkens) opzettelijk op het/de bij de Inspecteur der belastingen ingeleverde aangiftebiljet(ten) omzetbelasting over genoemde tijdvak(ken) (telkens) een te laag, althans onjuist, bedrag voor door haar verrichte werkzaamheden opgegeven,

zulks terwijl daarvan (telkens) het gevolg zou kunnen zijn dat te weinig belasting zou kunnen worden geheven en/of terwijl dat feit (telkens) ertoe strekte dat te weinig belasting werd geheven,

tot het plegen van welk(e) bovenomschreven strafbare feit(en) verdachte (telkens) opdracht heeft gegeven, dan wel aan welke bovenomschreven verboden gedraging(en) verdachte (telkens) feitelijke leiding heeft gegeven.

Hetgeen meer of anders is tenlastegelegd, is niet bewezen. De verdachte moet daarvan worden vrijgesproken.

Voor zover in de tenlastelegging taal- en/of schrijffouten voorkomen, zijn deze in de bewezenverklaring verbeterd. Blijkens het verhandelde ter terechtzitting is de verdachte daardoor niet geschaad in de verdediging.

Bewijsvoering

Het hof grondt zijn overtuiging dat de verdachte het bewezen verklaarde heeft begaan op de feiten en omstandigheden die in de hiervoor weergegeven – in de voetnoten aangeduide en eventueel nog verder aan te vullen – bewijsmiddelen zijn vervat en die reden geven tot de bewezenverklaring.

Strafbaarheid van het bewezenverklaarde

De verdediging heeft zich met betrekking tot bij dagvaarding I onder 2, tweede alternatief, tenlastegelegde op het standpunt gesteld dat artikel 2 lid 3 Wtt een beperking oplevert van het vrije verkeer van diensten en derhalve in strijd is met het EU-werkingsverdrag. Dit geldt volgens de verdediging te meer nu Nederland geen enkele staat heeft aangewezen – ook heden ten dage niet - die is uitgezonderd van de verbodsbepaling zodat een kader ter toetsing van de rechtvaardiging van de beperking die de bepaling oplevert, ontbreekt en ontslag van rechtsvervolging zou dienen te volgen.

Met de rechtbank is het hof van oordeel dat gelet op de wetsgeschiedenis sprake is van een gerechtvaardigde beperking van het vrije verkeer van diensten binnen de EU. De beperking vindt namelijk rechtvaardiging in het algemeen belang zoals dat is verwoord in de memorie van toelichting bij de Wijzigingswet financiële markten, te weten de bescherming van de integriteit van de financiële markten in Nederland. Het enkele feit dat Nederland – ook op dit moment - geen staat of staten heeft aangewezen in de zin van de Wtt levert geen strijd op met het EU-werkingsverdrag. Ten overvloede wijst het hof op de memorie van toelichting bij de Wet toezicht trustkantoren 2018 (Tweede Kamer, vergaderjaar 2017–2018, 34 910, nr. 3, p. 16):

“Ook trustkantoren met een zetel in een andere lidstaat zonder bijkantoor in Nederland, die trustdiensten naar Nederland verrichten, moeten over een vergunning van [bank] beschikken, tenzij zij over een vergunning in hun eigen land beschikken en in dat land een gelijkwaardig beschermingsregime en toezicht daarop bestaat. In dat geval wordt het belang van een vergunning ondervangen en is het in het licht van het vrij verkeer van diensten niet gerechtvaardigd om een vergunning te eisen. Van belang is in dit verband dat op dit moment geen andere lidstaat een vergelijkbaar beschermingsregime kent.”

Het hof voegt hier voorts aan toe dat ook nadat op Cyprus de vergunningsplicht voor trustkantoren is ingevoerd [bedrijf 2] niet over een vergunning beschikte om in Cyprus als trustkantoor werkzaam te zijn.

Het hof verwerpt het verweer.

Kwalificatie

Het bij dagvaarding I onder 2, tweede alternatief, bewezenverklaarde levert op:

feitelijke leiding geven aan het door een rechtspersoon begaan van overtreding van het voorschrift, gesteld bij artikel 2, derde lid van de Wet toezicht trustkantoren, opzettelijk begaan.

Het bij dagvaarding II primair bewezenverklaarde levert op:

feitelijke leiding geven aan het door een rechtspersoon begaan van opzettelijk een bij de belastingwet voorziene aangifte onjuist of onvolledig doen, terwijl het feit ertoe strekt dat te weinig belasting wordt geheven, meermalen gepleegd.

Strafbaarheid van de verdachte

Er is geen omstandigheid aannemelijk geworden die de strafbaarheid van de verdachte uitsluit. De verdachte is dus strafbaar.

Strafmotivering

Het hof heeft de op te leggen straf bepaald op grond van de ernst van de feiten en de omstandigheden waaronder deze zijn begaan en op grond van de persoon en de persoonlijke omstandigheden van de verdachte, zoals daarvan is gebleken uit het onderzoek ter terechtzitting.

Daarbij heeft het hof in het bijzonder het volgende in aanmerking genomen.

[bedrijf 1] heeft werkzaamheden verricht die waren gericht op het verlenen van trustdiensten door [bedrijf 2], die niet over een vergunning beschikte. Daarmee heeft [bedrijf 1] zich schuldig gemaakt aan overtreding van de Wtt waaraan de verdachte feitelijke leiding heeft gegeven.

[bedrijf 1] was onderdeel van de [bedrijvengroep] en heeft vanuit haar kantoor in Den Haag geïnteresseerden geïnformeerd en geadviseerd over vennootschapsstructuren waarmee belasting kon worden ontweken en vermogen kon worden afgeschermd. Als een geïnteresseerde klant wilde worden, werd door [bedrijf 2] de vennootschap opgericht en werden trustdiensten verleend aan de klant.

De regulering van de trustdienstverlening in Nederland heeft als doel de integriteit van de financiële markten te beschermen. Bij trustdiensten bestaat namelijk een risico dat deze worden misbruikt voor witwassen, de financiering van terrorisme of ander maatschappelijk onbetamelijk gedrag. Trustkantoren fungeren hierbij als poortwachters. Met de Nederlandse trustwetgeving geeft Nederland bovendien invulling aan de internationale en Europese kaders, zoals de aanbevelingen van de Financial Action Task Force (FATF) en de anti-witwasrichtlijnen.

De verdachte heeft als feitelijk leidinggevende dit systeem van trustwetgeving dat er op is gericht om risico’s te ondervangen en de integriteit van de Nederlandse financiële sector en het Nederlandse rechtsstelsel te beschermen, ondermijnd.

Daarnaast heeft de verdachte zich als feitelijk leidinggever van [bedrijf 1] schuldig gemaakt aan het doen van onjuiste aangiften omzetbelasting. Door aldus te handelen heeft de verdachte de overheid en de samenleving benadeeld. Het hof gaat echter uit van een substantieel lager benadelingsbedrag dan de advocaat-generaal heeft gesteld en houdt daar rekening mee bij de op te leggen straf.

Het hof heeft acht geslagen op een de verdachte betreffend uittreksel Justitiële Documentatie d.d. 23 december 2022, waaruit blijkt dat de verdachte niet eerder is veroordeeld voor soortgelijke feiten.

Het hof heeft tevens in zijn afwegingen betrokken dat de onderhavige strafzaak een behoorlijke impact heeft gehad en nog steeds heeft op het gezinsleven van de verdachte.

Gelet op de cruciale rol die de verdachte bij de strafbare feiten heeft gespeeld, acht het hof toepassing van artikel 9a van het Wetboek van Strafrecht niet aan de orde.

Het hof is - alles afwegende - van oordeel dat in beginsel een taakstraf van 120 uren een passende en geboden reactie vormt.

Het hof heeft evenwel geconstateerd dat de redelijke termijn als bedoeld in artikel 6, eerste lid, van het Europees Verdrag voor de Rechten van de Mens en de fundamentele vrijheden in eerste aanleg en in hoger beroep is geschonden.

In eerste aanleg is de te beoordelen termijn aangevangen op 28 januari 2014 toen de verdachte op Cyprus werd aangehouden waarna hij naar aanleiding van een Europees Arrestatiebevel is overgebracht naar Nederland. De rechtbank heeft eindvonnis gewezen op 16 november 2018. Hoewel het hof rekening houdt met de complexiteit van het onderzoek, acht het hof de redelijke termijn in eerste aanleg overschreden.

Daarnaast is de redelijke termijn voor de behandeling van de zaak in hoger beroep met circa 2 jaren en 2 maanden overschreden, nu op 30 november 2018 namens de verdachte en door de officier van justitie hoger beroep is ingesteld en het hof eindarrest wijst op 31 januari 2023.

Gelet op de termijnoverschrijdingen in eerste aanleg en in hoger beroep, alsmede gelet op het tijdsverloop sinds de bewezenverklaarde feiten, zal het hof de overwogen taakstraf matigen tot na te melden hoogte.

In beslag genomen voorwerpen

Overeenkomstig de standpunten van de advocaat-generaal en de verdediging gelast het hof de teruggave aan de verdachte van de inbeslaggenomen en nog niet teruggegeven voorwerpen, zoals onder 1 tot en met 39 vermeld op de in kopie aan dit arrest gehechte beslaglijst, volgens opgave van de verdachte aan hem toebehorend.

Toepasselijke wettelijke voorschriften

Het hof heeft gelet op artikel 69 van de Algemene wet inzake rijksbelastingen, de artikelen 9, 22c, 22d, 51 en 57 van het Wetboek van Strafrecht, de artikelen 1, 2 en 6 van de Wet op de economische delicten en artikel 2 van de Wet toezicht trustkantoren, zoals zij rechtens gelden dan wel golden.

BESLISSING

Het hof:

Vernietigt het vonnis waarvan beroep voor zover aan het oordeel van het hof onderworpen en doet in zoverre opnieuw recht:

Verklaart dagvaarding I partieel nietig voor zover het betreft het woord ‘en’ zoals opgenomen in het onderdeel ‘en/of’ tussen het onder 2, eerste cumulatief/alternatief tenlastegelegde en het onder 2, tweede cumulatief/alternatief tenlastegelegde.

Verklaart niet bewezen dat de verdachte het in de zaak bij dagvaarding I onder 2, eerste alternatief, tenlastegelegde heeft begaan en spreekt de verdachte daarvan vrij.

Verklaart zoals hiervoor overwogen bewezen dat de verdachte het in de zaak bij dagvaarding I onder 2, tweede alternatief, en in de zaak bij dagvaarding II primair tenlastegelegde heeft begaan.

Verklaart niet bewezen hetgeen de verdachte meer of anders is tenlastegelegd dan hierboven is bewezenverklaard en spreekt de verdachte daarvan vrij.

Verklaart het in de zaak bij dagvaarding I onder 2, tweede alternatief, en in de zaak bij dagvaarding II primair bewezenverklaarde strafbaar, kwalificeert dit als hiervoor vermeld en verklaart de verdachte strafbaar.

Veroordeelt de verdachte tot een taakstraf voor de duur van 100 (honderd) uren, indien niet naar behoren verricht te vervangen door 50 (vijftig) dagen hechtenis.

Beveelt dat de tijd die door de verdachte vóór de tenuitvoerlegging van deze uitspraak in enige in artikel 27, eerste lid, van het Wetboek van Strafrecht bedoelde vorm van voorarrest is doorgebracht, bij de uitvoering van de opgelegde taakstraf in mindering zal worden gebracht, volgens de maatstaf van twee uren taakstraf per in voorarrest doorgebrachte dag, voor zover die tijd niet reeds op een andere straf in mindering is gebracht.

Gelast de teruggave aan de verdachte van de in beslag genomen, nog niet teruggegeven voorwerpen, te weten:

de voorwerpen genummerd onder 1 tot en met 39 op de beslaglijst.

Dit arrest is gewezen door mr. C.G.M. van Rijnberk,

mr. A. de Lange en mr. K. Versteeg, in bijzijn van de griffier mr. M.M. Dijk.

Het is uitgesproken op de openbare terechtzitting van het hof van 31 januari 2023.