HR, 02-12-2025, nr. 23/03756 P

Uitspraak 02‑12‑2025

Inhoudsindicatie

Profijtontneming, w.v.v. uit actieve niet-ambtelijke omkoping. 1. Kan klacht gericht tegen beslissing van hof in samenhangende strafzaak worden aangemerkt als cassatiemiddel? 2. Toerekening w.v.v. van vennootschap aan bestuurder van vennootschap. Kon hof oordelen dat betrokkene (bestuurder van vennootschap) en vennootschap moeten worden “vereenzelvigd”? Ad 1. Als middel a.b.i. wet kan alleen gelden stellige en duidelijke klacht over schending van bepaalde rechtsregel en/of verzuim van toepasselijk vormvoorschrift door rechter die bestreden uitspraak (hier: in ontnemingszaak) heeft gewezen. Klacht voldoet niet aan dit vereiste, zodat zij onbesproken moet blijven. Ad 2. In strafzaak is betrokkene veroordeeld voor niet-ambtelijke omkoping, terwijl ook door betrokkene bestuurde rechtspersoon (vennootschap A) is veroordeeld voor die niet-ambtelijke omkoping. Daarbij heeft hof geoordeeld dat gedragingen van betrokkene redelijkerwijs aan vennootschap kunnen worden toegerekend. Bij bepaling van w.v.v. moet, mede gelet op reparatoir karakter van maatregel a.b.i. art. 36e Sr, worden uitgegaan van voordeel dat betrokkene in concrete omstandigheden van geval daadwerkelijk heeft behaald (vgl. HR:2022:840). Hof heeft overwogen dat met verkoop van “private equity” portefeuille door B aan C provisie was gemoeid van 2% van verkoopwaarde van die portefeuille en dat die aan vennootschap A betaalde provisie het resultaat is van niet-ambtelijke omkoping. Verder heeft hof overwogen dat betrokkene in bewezenverklaarde periode “enig bestuurder en aandeelhouder was en ook enige persoon die werkzaam was voor vennootschap A” en dat alleen hij “volledige beschikkingsmacht over vennootschap A en daarmee ook over vermogen daarvan” had. Op die grond heeft hof geoordeeld dat betrokkene en vennootschap A “in dit verband kunnen worden vereenzelvigd”. V.zv. hierin besloten ligt dat betrokkene en vennootschap A moeten worden vereenzelvigd (in die zin dat identiteitsverschil tussen die beide (rechts)personen volledig moet worden weggedacht (vgl. HR:2000:AA7480)), geeft dit oordeel blijk van onjuiste rechtsopvatting, nu uit ’s hofs vaststellingen geen uitzonderlijke omstandigheden blijken die zo’n oordeel, dat verder strekt dan slechts toerekening van het door vennootschap A ontvangen provisiebedrag als w.v.v. aan betrokkene, kunnen dragen. V.zv. hof op andere grond door vennootschap A ontvangen provisiebedrag heeft aangemerkt als wederrechtelijk voordeel dat niet alleen door vennootschap A maar ook door betrokkene is ontvangen, is dat oordeel ontoereikend gemotiveerd. Uit ’s hofs vaststellingen blijkt niet of en, zo ja, in hoeverre betrokkene daarover in die mate vrijelijk en te eigen bate heeft beschikt of heeft kunnen beschikken dat die provisie als daadwerkelijk w.v.v. aan betrokkene kan worden toegerekend. Daarbij zijn ‘s hofs vaststellingen ook onvoldoende om te kunnen oordelen dat sprake is van “gemeenschappelijk voordeel” dat zowel aan vennootschap A als aan betrokkene, ieder voor geheel, kan worden toegerekend (vgl. HR:2015:884). Volgt vernietiging en terugwijzing. Samenhang met 23/03753, 23/03755 en 23/03761 P.

Partij(en)

HOGE RAAD DER NEDERLANDEN

STRAFKAMER

Nummer 23/03756 P

Datum 2 december 2025

ARREST

op het beroep in cassatie tegen een uitspraak van het gerechtshof Amsterdam van 21 september 2023, nummer 23-003438-21, op een vordering tot ontneming van wederrechtelijk verkregen voordeel ten laste

van

[betrokkene] ,

geboren in [geboorteplaats] op [geboortedatum] 1959,

hierna: de betrokkene.

1. Procesverloop in cassatie

Het beroep is ingesteld door de betrokkene. Namens deze heeft de advocaat C.F. Korvinus bij schriftuur en aanvullende schriftuur cassatiemiddelen voorgesteld.

De advocaat-generaal D.J.C. Aben heeft geconcludeerd tot vernietiging van het bestreden arrest en tot terugwijzing van de zaak teneinde op het bestaande beroep te worden berecht en afgedaan.

De raadsman van de betrokkene heeft daarop schriftelijk gereageerd.

2. Beoordeling van het eerste cassatiemiddel

Het cassatiemiddel bevat een klacht die is gericht tegen de beslissing van het hof in de strafzaak die bij de Hoge Raad in behandeling is onder nummer 23/03753 en die samenhangt met deze ontnemingszaak. Als een cassatiemiddel als in de wet bedoeld, kan alleen gelden een stellige en duidelijke klacht over de schending van een bepaalde rechtsregel en/of het verzuim van een toepasselijk vormvoorschrift door de rechter die de bestreden uitspraak – hier: in de ontnemingszaak – heeft gewezen. De klacht voldoet niet aan dit vereiste, zodat zij onbesproken moet blijven.

3. Beoordeling van het tweede cassatiemiddel

3.1

Het cassatiemiddel klaagt over de schatting door het hof van het aan de betrokkene toe te rekenen wederrechtelijk verkregen voordeel, en in het bijzonder over het oordeel van het hof dat de betrokkene en [medeverdachte] B.V. moeten worden ‘vereenzelvigd’.

3.2.1

In de met deze ontnemingszaak samenhangende strafzaak is de betrokkene veroordeeld voor onder meer, kort gezegd, niet-ambtelijke omkoping. Ook de door de betrokkene bestuurde rechtspersoon [medeverdachte] B.V. (hierna: [medeverdachte] B.V.) is voor die niet-ambtelijke omkoping veroordeeld, waarbij door het hof is geoordeeld dat de gedragingen van de betrokkene redelijkerwijs aan [medeverdachte] B.V. kunnen worden toegerekend.

3.2.2

Het hof heeft over de schatting van het wederrechtelijk verkregen voordeel van de betrokkene overwogen:

“Grondslag en schatting van het wederrechtelijk verkregen voordeel

Het standpunt van het openbaar ministerie

De advocaat-generaal heeft zich op het standpunt gesteld dat het vermogen van [medeverdachte] B.V. vereenzelvigd dient te worden met dat van haar directeur-grootaandeelhouder [betrokkene] en gevorderd dat aan de betrokkene de verplichting zal worden opgelegd tot betaling aan de Staat van een bedrag van € 7.001.707,00 ter ontneming van wederrechtelijk verkregen voordeel, waarbij de betalingsverplichting hoofdelijk dient te worden opgelegd aan de betrokkene en [medeverdachte] B.V.

Het standpunt van de verdediging

De raadsman heeft zich op het standpunt gesteld dat de deal tussen [B] en [A] een zelfstandig verloop kent, los van de positie van [betrokkene 1] en/of [betrokkene] / [medeverdachte] B.V. en de provisie uitsluitend tot stand is gekomen omdat [betrokkene] / [medeverdachte] B.V. partijen bij elkaar heeft gebracht waarbij de rol van [betrokkene 1] ondergeschikt was en niet van doorslaggevende betekenis. Verder is betwist dat het vermogen van de betrokkene met dat van [medeverdachte] B.V. vereenzelvigd kan worden. Het enkele feit dat [betrokkene] enig aandeelhouder is van [medeverdachte] B.V. maakt niet dat hij voor wat betreft het toe te rekenen wederrechtelijk verkregen voordeel vereenzelvigd zou kunnen worden met de B.V. Het vermogen van [betrokkene] en het vermogen van [medeverdachte] B.V. zijn altijd gescheiden gebleven en - op twee privé uitgaven na - is alleen sprake geweest van zakelijke uitgaven vanuit het vermogen van [medeverdachte] B.V. Daarnaast gelden voor de fiscale afdrachten van de B.V. andere tarieven dan voor [betrokkene] in persoon.

(...)

Het oordeel van het hof

De grondslag

De betrokkene is bij arrest van dit hof van 21 september 2023 in de onderliggende strafzaak veroordeeld ter zake van onder meer – kort gezegd – actieve niet-ambtelijke omkoping in de periode van 1 oktober 2014 tot en met 14 maart 2016. Het hof is van oordeel dat de betrokkene uit dit strafbare feit na te noemen wederrechtelijk voordeel heeft verkregen.

Schatting van het wederrechtelijk verkregen voordeel

Het hof ontleent de schatting van dit voordeel aan voornoemd arrest van dit hof in de onderliggende strafzaak (en de daarin opgenomen bewijsmiddelen) alsmede aan het Rapport berekening wederrechtelijk verkregen voordeel per delict van 23 januari 2020 met betrekking tot [medeverdachte] B.V. (hierna: Ontnemingsrapport), voor zover naar dit rapport wordt verwezen. Het hof overweegt daarbij nog het volgende.

De betrokkene heeft zich schuldig gemaakt aan niet-ambtelijke omkoping van [betrokkene 1] . [betrokkene] / [medeverdachte] B.V. heeft [betrokkene 1] , naar aanleiding van hetgeen [betrokkene 1] in dienstbetrekking bij [A] zou doen of nalaten, de helft van de provisie beloofd die [betrokkene] / [medeverdachte] B.V. als broker van [B] bij een geslaagde aankoop van de private equity portefeuille van [A] zou verkrijgen, terwijl [betrokkene] / [medeverdachte] B.V. redelijkerwijs kon aannemen dat [betrokkene 1] deze belofte tegenover [A] in strijd met de goede trouw zou verzwijgen en zou handelen in strijd met zijn plicht. Met behulp van de handelingen die [betrokkene 1] door deze niet-ambtelijke omkoping heeft verricht, is de verkoop van de private equity portefeuille door [A] aan [B] tot stand gekomen. Door deze verkoop kon [betrokkene] / [medeverdachte] B.V. aanspraak maken op de met [B] overeengekomen provisie, welke provisie ook door [B] is uitbetaald. Deze provisie is daarmee het resultaat van de niet-ambtelijke omkoping en daarmee wederrechtelijk verkregen voordeel. Nu de retainer fees onderdeel zijn van de overeengekomen provisie van 2% – blijkens artikel 3.2 en 3.4 van de overeenkomst tussen [medeverdachte] B.V. en [B] van 15 januari 2015 betreffen de retainer fees immers maandelijkse voorschotten die op de succes fee van 2% van de verkoopwaarde van de portefeuille in mindering worden gebracht – en de helft van de provisie van 2% aan [betrokkene 1] is beloofd als onderdeel van de omkoping, vormen ook deze onderdeel van het wederrechtelijk verkregen voordeel.

Gelet op het voorgaande dient het verweer van de raadsman, dat de provisie uitsluitend tot stand is gekomen omdat [betrokkene] / [medeverdachte] B.V. partijen bij elkaar heeft gebracht, te worden verworpen.

Vereenzelviging

De provisie is gestort op de rekening van [medeverdachte] B.V. [betrokkene] is sinds de oprichting van [medeverdachte] B.V. in 1991 bestuurder en sinds medio 2001 enig bestuurder en enig aandeelhouder. Als uitgangspunt heeft te gelden dat uit die omstandigheid niet zonder meer volgt dat het met deze onderneming genoten voordeel aan de betrokkene kan worden toegerekend. Wel kunnen de concrete feiten en omstandigheden van de zaak aanleiding geven tot vereenzelviging. Daarvan kan sprake zijn indien kan worden aangetoond dat het wederrechtelijk verkregen voordeel, dat de rechtspersoon heeft genoten, indirect of direct, voor rekening van de betrokkene is gekomen. Dat kan bijvoorbeeld het geval zijn wanneer vast is komen te staan dat de betrokkene de volledige beschikkingsmacht heeft gehad over het vermogen van de rechtspersoon of wanneer hij bevoordeeld is doordat hij het vermogen van de rechtspersoon voor zichzelf heeft kunnen gebruiken.

[betrokkene] was in de bewezenverklaarde periode enig bestuurder en aandeelhouder en ook de enige persoon die werkzaam was voor [medeverdachte] B.V. Betrokkene had alleen de volledige beschikkingsmacht over [medeverdachte] B.V. en daarmee ook over het vermogen daarvan. Het hof is dan ook van oordeel dat [betrokkene] en [medeverdachte] B.V. in dit verband kunnen worden vereenzelvigd.

Dit leidt ertoe dat ook het verkregen voordeel dat niet als ‘loon’ aan de betrokkene is uitbetaald, als verkregen voordeel van de betrokkene dient te worden aangemerkt.

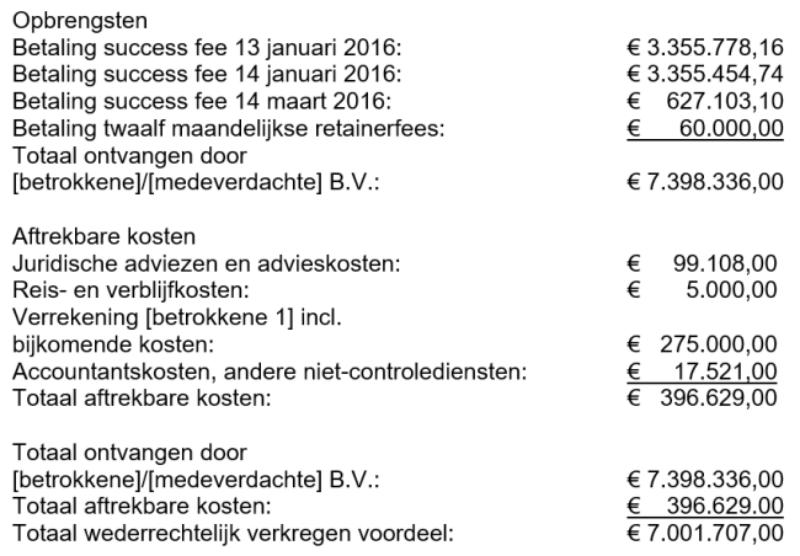

Berekening

Het wederrechtelijk verkregen voordeel (de opbrengsten minus de aftrekbare kosten) wordt als volgt berekend.

(...)

Verplichting tot betaling aan de Staat

(...)

Hoofdelijke betalingsverplichting

Aan de betrokkene dient, ter ontneming van het door hem wederrechtelijk verkregen voordeel, de verplichting te worden opgelegd tot betaling aan de Staat van een bedrag van € 7.001.707,00 met oplegging van een hoofdelijke betalingsverplichting, gelet op hetgeen hiervoor in het kader van toerekening van het voordeel is overwogen.

Toepasselijk wettelijk voorschrift

De op te leggen maatregel is gegrond op artikel 36e van het Wetboek van Strafrecht.

BESLISSING

Het hof:

Vernietigt het vonnis waarvan beroep en doet opnieuw recht:

Stelt het bedrag waarop het door de betrokkene wederrechtelijk verkregen voordeel wordt geschat vast op een bedrag van € 7.001.707,00 (zevenmiljoen duizend zevenhonderdzeven euro).

Legt de betrokkene de hoofdelijke verplichting op tot betaling aan de Staat ter ontneming van het wederrechtelijk verkregen voordeel van een bedrag van € 7.001.707,00 (zevenmiljoen duizend zevenhonderdzeven euro).

Bepaalt de duur van de gijzeling die ten hoogste kan worden gevorderd op 1080 dagen.

Bepaalt dat de verplichting tot betaling aan de Staat ter ontneming van het wederrechtelijk verkregen voordeel komt te vervallen indien en voor zover de mededader van betrokkene heeft voldaan aan de verplichting tot betaling aan de Staat.”

3.2.3

Het hof heeft in de met deze ontnemingszaak samenhangende ontnemingszaak tegen [medeverdachte] B.V. geoordeeld dat [medeverdachte] B.V. wederrechtelijk voordeel heeft verkregen uit de niet-ambtelijke omkoping, het door [medeverdachte] B.V. verkregen wederrechtelijk voordeel vastgesteld op € 7.001.707 en [medeverdachte] B.V. hoofdelijk veroordeeld tot betaling van dat bedrag aan de Staat.

3.3

Bij de bepaling van het wederrechtelijk verkregen voordeel moet, mede gelet op het reparatoire karakter van de maatregel als bedoeld in artikel 36e van het Wetboek van Strafrecht, worden uitgegaan van het voordeel dat de betrokkene in de concrete omstandigheden van het geval daadwerkelijk heeft behaald (vgl. HR 14 juni 2022, ECLI:NL:HR:2022:840).

3.4

Het hof heeft overwogen dat met de verkoop van de ‘private equity’ portefeuille door [A] aan [B] een provisie was gemoeid van 2% van de verkoopwaarde van die portefeuille en dat die aan [medeverdachte] B.V. betaalde provisie het resultaat is van de niet-ambtelijke omkoping. Verder heeft het hof overwogen dat de betrokkene in de bewezenverklaarde periode ‘enig bestuurder en aandeelhouder was en ook de enige persoon die werkzaam was voor [medeverdachte] B.V.’ en dat alleen hij ‘de volledige beschikkingsmacht over [medeverdachte] B.V. en daarmee ook over het vermogen daarvan’ had. Op die grond heeft het geoordeeld dat de betrokkene en [medeverdachte] B.V. ‘in dit verband kunnen worden vereenzelvigd’.

3.5

Voor zover hierin besloten ligt dat de betrokkene en [medeverdachte] B.V. moeten worden vereenzelvigd – in die zin dat het identiteitsverschil tussen die beide (rechts)personen volledig moet worden weggedacht (vgl. HR 13 oktober 2000, ECLI:NL:HR:2000:AA7480) – geeft dit oordeel blijk van een onjuiste rechtsopvatting, nu uit de vaststellingen van het hof geen uitzonderlijke omstandigheden blijken die zo’n oordeel, dat verder strekt dan slechts de toerekening van het door [medeverdachte] B.V. ontvangen provisiebedrag als wederrechtelijk verkregen voordeel aan de betrokkene, kunnen dragen.Voor zover het hof op andere grond het door [medeverdachte] B.V. ontvangen provisiebedrag heeft aangemerkt als wederrechtelijk voordeel dat niet alleen door [medeverdachte] B.V., maar ook door de betrokkene is ontvangen, is dat oordeel ontoereikend gemotiveerd. Uit de vaststellingen van het hof blijkt niet of en, zo ja, in hoeverre de betrokkene daarover in die mate vrijelijk en te eigen bate heeft beschikt of heeft kunnen beschikken dat die provisie als daadwerkelijk wederrechtelijk verkregen voordeel aan de betrokkene kan worden toegerekend. Daarbij zijn de vaststellingen van het hof ook onvoldoende om te kunnen oordelen dat sprake is van ‘gemeenschappelijk voordeel’ dat zowel aan [medeverdachte] B.V. als aan de betrokkene, ieder voor het geheel, kan worden toegerekend. (Vgl. HR 7 april 2015, ECLI:NL:HR:2015:884, rechtsoverweging 2.4.6-2.4.8.)

3.6

In zoverre is het cassatiemiddel gegrond. Dat brengt mee dat bespreking van het restant van het cassatiemiddel niet nodig is.

4. Beslissing

De Hoge Raad:

- vernietigt de uitspraak van het hof;

- wijst de zaak terug naar het gerechtshof Amsterdam, opdat de zaak opnieuw wordt berecht en afgedaan.

Dit arrest is gewezen door de vice-president V. van den Brink als voorzitter, en de raadsheren T. Kooijmans en F. Damsteegt, in bijzijn van de waarnemend griffier H.J.S. Kea, en uitgesproken ter openbare terechtzitting van 2 december 2025.

Conclusie 14‑10‑2025

Inhoudsindicatie

Ontneming w.v.v. verkregen uit niet-ambtelijke omkoping. Middel over oordeel hof in de strafzaak kan niet als middel van cassatie worden aangemerkt in de ontnemingszaak. Middel over de vereenzelviging van de betrokkene met de rechtspersoon. Oordeel hof m.b.t. vereenzelviging geeft blijk van een onjuiste rechtsopvatting omdat vereenzelviging van de dga en zijn bv een uitzonderlijk geval betreft dat niet enkel kan worden gegrond op de volledige beschikkingsmacht over de bv en haar vermogen. Het hof heeft geen vaststellingen gedaan dat de betrokkene zonder meer en tot het volledige bedrag heeft beschikt over het geld dat als resultaat van de berispelijke bedrijfsvoering in het vermogen van de rechtspersoon is gevloeid. Conclusie strekt tot vernietiging en terugwijzing. Samenhang met 23/03753, 23/03755 en 23/03761.

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer23/03756 P

Zitting 14 oktober 2025

CONCLUSIE

D.J.C. Aben

In de zaak

[betrokkene] ,

geboren in [geboorteplaats] op [geboortedatum] 1959,

hierna: de betrokkene

Inleiding

1. Bij arrest van 21 september 2023 (parketnummer 23-003438-21 ontneming) heeft het gerechtshof Amsterdam het door de betrokkene verkregen wederrechtelijk verkregen voordeel geschat op € 7.001.707 en aan de betrokkene de hoofdelijke verplichting opgelegd tot betaling aan de staat van dat bedrag. Het gerechtshof heeft de duur van de gijzeling die ten hoogste kan worden gevorderd bepaald op 1080 dagen.

2. Er bestaat samenhang met de strafzaak tegen de betrokkene (nr. 23/03753) en met de strafzaak en de ontnemingszaak tegen [medeverdachte] B.V. (nr. 23/03755 en 23/03756 P) waarvan de betrokkene enig bestuurder en enig aandeelhouder was. In deze zaken zal ik vandaag ook concluderen.

3. Het cassatieberoep is ingesteld namens de betrokkene. C.F. Korvinus, advocaat in Amsterdam, heeft twee middelen van cassatie voorgesteld.

4. Het hof heeft vastgesteld dat wederrechtelijk verkregen voordeel is verkregen door middel van de in de strafzaak bewezen verklaarde actieve omkoping. Uit de bewijsvoering in de strafzaak blijkt dat de betrokkene [betrokkene 1] , een werknemer van [A] , heeft omgekocht door hem de helft van de provisie van twee procent in het vooruitzicht te stellen als [betrokkene 1] het er binnen [A] toe zou leiden dat zij de volledige private equity portefeuille zou verkopen aan [B] . Niet omdat [B] de beste keuze voor [A] zou zijn maar omdat [betrokkene 1] daarmee vier miljoen euro zou verdienen. [betrokkene 1] was als senior portfoliomanager bij [A] onder meer verantwoordelijk voor de private equity en hedge fondsen van [A] . De betrokkene is er daarbij van uitgegaan dat [betrokkene 1] deze belofte zou verzwijgen aan [A] . [A] heeft de private equity fondsen inderdaad aan [B] verkocht. [B] heeft de provisie betaald aan [medeverdachte] B.V. (hierna: [medeverdachte] B.V.). In de onderhavige ontnemingszaak heeft het hof vastgesteld dat [B] in totaal omgerekend € 7.398.336 aan [medeverdachte] B.V. heeft overgemaakt, waarop bij de schatting van het wederrechtelijk verkregen voordeel kosten in mindering zijn gebracht, met als resultaat € 7.001.707.

De als eerste middel aangeduide klacht

5. De als eerste middel aangeduide klacht houdt in dat het hof “onvoldoende, althans ontoereikend met redenen omkleed, in strijd met artikel 359a Sv het beroep op niet-ontvankelijkheid en bewijsuitsluiting heeft verworpen en ten onrechte tot bewezenverklaring van Feit 1 heeft geconcludeerd.” Ik citeer de klacht omdat daaruit blijkt dat het slechts is gericht tegen beslissingen die het hof in de strafzaak heeft genomen.

6. Nu niet wordt geklaagd over de schending van een bepaalde rechtsregel en/of het verzuim van een toepasselijk vormvoorschrift door de rechter in de ontnemingszaak, kan het niet als middel van cassatie worden aangemerkt en moet het hier onbesproken blijven.In zoverre wijs ik er ten overvloede op dat een gelijkluidend middel is ingediend in de samenhangende hoofdzaak. In die zaak wordt het middel wel inhoudelijk besproken en kom ik tot de conclusie dat het faalt.

Het tweede middel

7. Het tweede middel klaagt over (i) de vaststelling van het voordeel en (ii) de vereenzelviging van de betrokkene met [medeverdachte] B.V. Tegen de vaststelling van het voordeel wordt aangevoerd dat het hof het aan de betrokkene uitbetaalde loon ten onrechte niet als loon heeft aangemerkt maar als verkregen voordeel. Tegen de vereenzelviging wordt aangevoerd dat de Belastingdienst beide nooit heeft vereenzelvigd, terwijl de bv reeds tientallen jaren bestond en van enige onderlinge verwevenheid van de betrokkene ‘in privé’ en de bv niet is gebleken. Het feit dat de betrokkene enig bestuurder en aandeelhouder was en ook de enige persoon die werkzaam was voor [medeverdachte] B.V. maakt nog niet dat hij daarmee volledige beschikkingsmacht had over [medeverdachte] B.V. en over haar vermogen.

8. Het hof heeft het verweer als volgt samengevat en verworpen:

“Het standpunt van de verdediging

De raadsman heeft zich op het standpunt gesteld dat de deal tussen [B] en [A] een zelfstandig verloop kent, los van de positie van [betrokkene 1] en/of [betrokkene] / [medeverdachte] B.V. en de provisie uitsluitend tot stand is gekomen omdat [betrokkene] / [medeverdachte] B.V. partijen bij elkaar heeft gebracht waarbij de rol van [betrokkene 1] ondergeschikt was en niet van doorslaggevende betekenis. Verder is betwist dat het vermogen van de betrokkene met dat van [medeverdachte] B.V. vereenzelvigd kan worden. Het enkele feit dat [betrokkene] enig aandeelhouder is van [medeverdachte] B.V. maakt niet dat hij voor wat betreft het toe te rekenen wederrechtelijk verkregen voordeel vereenzelvigd zou kunnen worden met de B.V.. Het vermogen van [betrokkene] en het vermogen van [medeverdachte] B.V. zijn altijd gescheiden gebleven en - op twee privé uitgaven na - is alleen sprake geweest van zakelijke uitgaven vanuit het vermogen van [medeverdachte] B.V.. Daarnaast gelden voor de fiscale afdrachten van de B.V. andere tarieven dan voor [betrokkene] in persoon. De raadsman heeft voorts bepleit het wederrechtelijk verkregen voordeel op nihil te bepalen, gelet op de schuldenpositie van [betrokkene] en de fiscale afdracht over het door hem ontvangen loon van [medeverdachte] B.V. over 2016 en 2017.

Het oordeel van het hof

De grondslag

De betrokkene is bij arrest van dit hof van 21 september 2023 in de onderliggende strafzaak veroordeeld ter zake van onder meer - kort gezegd - actieve niet-ambtelijke omkoping in de periode van 1 oktober 2014 tot en met 14 maart 2016. Het hof is van oordeel dat de betrokkene uit dit strafbare feit na te noemen wederrechtelijk voordeel heeft verkregen.

Schatting van het wederrechtelijk verkregen voordeel

Het hof ontleent de schatting van dit voordeel aan voornoemd arrest van dit hof in de onderliggende strafzaak (en de daarin opgenomen bewijsmiddelen) alsmede aan het Rapport berekening wederrechtelijk verkregen voordeel per delict van 23 januari 2020 met betrekking tot [medeverdachte] B. V. (hierna: Ontnemingsrapport), voor zover naar dit rapport wordt verwezen. Het hof overweegt daarbij nog het volgende.

De betrokkene heeft zich schuldig gemaakt aan niet-ambtelijke omkoping van [betrokkene 1] . [betrokkene] / [medeverdachte] B.V. heeft [betrokkene 1] , naar aanleiding van hetgeen [betrokkene 1] in dienstbetrekking bij [A] zou doen of nalaten, de helft van de provisie beloofd die [betrokkene] / [medeverdachte] B.V. als broker van [B] bij een geslaagde aankoop van de private equity portefeuille van [A] zou verkrijgen, terwijl [betrokkene] / [medeverdachte] B.V. redelijkerwijs kon aannemen dat [betrokkene 1] deze belofte tegenover [A] in strijd met de goede trouw zou verzwijgen en zou handelen in strijd met zijn plicht. Met behulp van de handelingen die [betrokkene 1] door deze niet-ambtelijke omkoping heeft verricht, is de verkoop van de private equity portefeuille door [A] aan [B] tot stand gekomen. Door deze verkoop kon [betrokkene] / [medeverdachte] B.V. aanspraak maken op de met [B] overeengekomen provisie, welke provisie ook door [B] is uitbetaald. Deze provisie is daarmee het resultaat van de niet-ambtelijke omkoping en daarmee wederrechtelijk verkregen voordeel. Nu de retainer fees onderdeel zijn van de overeengekomen provisie van 2% - blijkens artikel 3.2 en 3.4 van de overeenkomst tussen [medeverdachte] B.V. en [B] van 15 januari 2015 betreffen de retainer fees immers maandelijkse voorschotten die op de succes fee van 2% van de verkoopwaarde van de portefeuille in mindering worden gebracht - en de helft van de provisie van 2% aan [betrokkene 1] is beloofd als onderdeel van de omkoping, vormen ook deze onderdeel van het wederrechtelijk verkregen voordeel.

Gelet op het voorgaande dient het verweer van de raadsman, dat de provisie uitsluitend tot stand is gekomen omdat [betrokkene] / [medeverdachte] B.V. partijen bij elkaar heeft gebracht, te worden verworpen.

Vereenzelviging

De provisie is gestort op de rekening van [medeverdachte] B.V.. [betrokkene] is sinds de oprichting van [medeverdachte] B.V. in 1991 bestuurder en sinds medio 2001 enig bestuurder en enig aandeelhouder. Als uitgangspunt heeft te gelden dat uit die omstandigheid niet zonder meer volgt dat het met deze onderneming genoten voordeel aan de betrokkene kan worden toegerekend. Wel kunnen de concrete feiten en omstandigheden van de zaak aanleiding geven tot vereenzelviging. Daarvan kan sprake zijn indien kan worden aangetoond dat het wederrechtelijk verkregen voordeel, dat de rechtspersoon heeft genoten, indirect of direct, voor rekening van de betrokkene is gekomen. Dat kan bijvoorbeeld het geval zijn wanneer vast is komen te staan dat de betrokkene de volledige beschikkingsmacht heeft gehad over het vermogen van de rechtspersoon of wanneer hij bevoordeeld is doordat hij het vermogen van de rechtspersoon voor zichzelf heeft kunnen gebruiken.

[betrokkene] was in de bewezenverklaarde periode enig bestuurder en aandeelhouder en ook de enige persoon die werkzaam was voor [medeverdachte] B.V. Betrokkene had alleen de volledige beschikkingsmacht over [medeverdachte] B.V. en daarmee ook over het vermogen daarvan. Het hof is dan ook van oordeel dat [betrokkene] en [medeverdachte] B.V. in dit verband kunnen worden vereenzelvigd.

Dit leidt ertoe dat ook het verkregen voordeel dat niet als ‘loon’ aan de betrokkene is uitbetaald, als verkregen voordeel van de betrokkene dient te worden aangemerkt.”

De bespreking van het middel, onderdeel (ii): de vereenzelviging

9. Uit het proces-verbaal dat van de terechtzittingen van het hof is opgemaakt, blijkt niet dat daar is aangevoerd dat de Belastingdienst de betrokkene nooit heeft vereenzelvigd met [medeverdachte] B.V. terwijl de bv reeds tientallen jaren bestond en van enige onderlinge verwevenheid van de betrokkene ‘in privé’ en de bv niet is gebleken. Ook blijkt daaruit niet dat daar is aangevoerd dat de betrokkene en [medeverdachte] B.V. zich altijd hebben gedragen naar de regels van het vennootschapsrecht. In cassatie kan niet voor het eerst met succes een beroep worden gedaan op feiten en omstandigheden die in feitelijke aanleg niet naar voren zijn gebracht of vastgesteld, zodat hieraan bij de beoordeling van het middel voorbij moet worden gegaan.

10. Wat betreft de (in cassatie bestreden) gronden voor vereenzelviging het volgende. Het hof heeft uitdrukkelijk als uitgangspunt genomen dat uit de omstandigheid dat de betrokkene sinds de oprichting van [medeverdachte] B.V. in 1991 bestuurder en sinds medio 2001 enig bestuurder en enig aandeelhouder is “niet zonder meer volgt dat het met deze onderneming genoten voordeel aan [betrokkene] kan worden toegerekend” maar dat “de concrete feiten en omstandigheden van de zaak aanleiding [kunnen] geven tot vereenzelviging.” Voor zover over deze rechtsoverweging wordt geklaagd, faalt het middel.

11. Verder bevat het middel, zo begrijp ik, een klacht over de volgende overweging: “[betrokkene] was in de bewezenverklaarde periode enig bestuurder en aandeelhouder en ook de enige persoon die werkzaam was voor [medeverdachte] B.V. Betrokkene had alleen de volledige beschikkingsmacht over [medeverdachte] B.V. en daarmee ook over het vermogen daarvan. Het hof is dan ook van oordeel dat [betrokkene] en [medeverdachte] B.V. in dit verband kunnen worden vereenzelvigd.”

12. Dat oordeel getuigt m.i. van een onjuiste rechtsopvatting, omdat vereenzelviging van de dga en zijn bv een uitzonderlijk geval betreft dat niet enkel kan worden gegrond op de volledige beschikkingsmacht over de bv en haar vermogen.In zoverre is de klacht terecht voorgesteld.

13. Ik heb me nog afgevraagd of cassatie nodig is. Indien uit ’s hofs vaststellingen zou kunnen worden opgemaakt dat de betrokkene zonder meer en tot het volledige bedrag heeft beschikt over het geld dat als resultaat van de berispelijke bedrijfsvoering in het vermogen van de rechtspersoon is gevloeid, kan immers worden geconstateerd dat de bv in dit verband louter heeft gefungeerd als vehikel dat werd gebruikt voor de ontvangst van het voordeel uit het door de betrokkene begane misdrijf. Zodoende zou op feitelijke gronden mogen worden aangenomen dat het voordeel dat ogenschijnlijk de vermogenspositie van de rechtspersoon heeft verbeterd in werkelijkheid rechtstreeks de achterman heeft verrijkt.Aangezien het hof in zijn bewijsmotivering dergelijke vaststellingen niet met zoveel woorden heeft gedaan, is cassatie m.i. onvermijdelijk.

14. De klacht slaagt.

De bespreking van het middel, onderdeel (i): loon als voordeel

15. Resteert de klacht dat het hof het aan de betrokkene uitbetaalde loon ten onrechte niet als loon heeft aangemerkt, maar als wederrechtelijk verkregen voordeel. Deze klacht gaat echter voorbij aan de wijze waarop het hof het voordeel heeft berekend. Het hof heeft namelijk simpelweg de gehele aan [medeverdachte] B.V. uitgekeerde provisie als voordeel voor de betrokkene in aanmerking genomen. Of een gedeelte daarvan onder de noemer van loon aan de betrokkene is uitgekeerd, speelt in deze berekening als zodanig geen enkele rol. De klacht is in zoverre tevergeefs voorgesteld.

16. Niettemin slaagt het middel op onderdeel (ii) ervan.

Slotsom

17. De als eerste middel aangeduide klacht komt niet in aanmerking voor een inhoudelijke bespreking. Het tweede middel slaagt.

18. Ambtshalve merk ik op dat de Hoge Raad – evenals in de strafzaak waarvan deze ontnemingszaak een uitvloeisel is – uitspraak zal doen nadat meer dan twee jaren zijn verstreken na het instellen van het cassatieberoep. Daarmee wordt de redelijke termijn als bedoeld in artikel 6 lid 1 EVRM overschreden.

19. Ambtshalve gronden die tot vernietiging van de bestreden uitspraak aanleiding behoren te geven, heb ik niet aangetroffen.

20. Deze conclusie strekt tot vernietiging van het bestreden arrest en tot terugwijzing van de zaak teneinde op het bestaande beroep te worden berecht en afgedaan.

De procureur-generaal

bij de Hoge Raad der Nederlanden

AG

Beroepschrift 02‑10‑2024

Hoge Raad der Nederlanden

SCHRIFTUUR VAN CASSATIE

inzake

[betrokkene 1], geboren te [geboorteplaats] op [geboortedatum] 1959, wonende aan de [adres] te ([postcode]) [woonplaats],

requirant van cassatie van het hem betreffende arrest van het gerechtshof Amsterdam gewezen op 21 september 2023 onder rolnummer 23/003438-21

Inleiding

Bij arrest van 21 september 2023 is requirant van cassatie (verder te noemen: requirant) in de tegen hem aangespannen ontnemingszaak veroordeeld vanwege wederrechtelijk verkregen voordeel tot betaling van een bedrag aan de Staat van €7.001.707,=, (zegge: zevenmiljoenduizend-zeven-honderdzeven euro). Ook in de strafzaak is cassatieberoep ingesteld (kenmerk 23/03753).

Daarnaast is requirant in de zaak met parketnummer 23/003438-21 door het gerechtshof te Amsterdam op grond van overtreding van de artikelen 227, 328ter oud en nieuw en 420bis oud WvS veroordeeld tot een gevangenisstraf voor de duur van 8 maanden geheel voorwaardelijk met een proeftijd van 2 jaar alsmede tot een taakstraf voor de duur van 240 uur. Indien niet naar behoren verricht te vervangen door 120 dagen hechtenis met aftrek van voorarrest.

Tegen deze arresten is tijdig cassatieberoep ingesteld alsmede tegen alle ter terechtzitting genomen tussenbeslissingen.

In de ontnemingszaak wordt onder Middel 1 hetzelfde Middel ingediend als in de cassatie in de strafzaak aangezien toewijzing van Middel 1 in de strafzaak tot dezelfde consequenties dient te leiden als in de ontnemingszaak.

Middel 1

Schending en/of verkeerde toepassing van het recht en/of verzuim van vormen, waarvan niet-naleving met nietigheid is bedreigd; in het bijzonder zijn de artikelen 348, 350, 358, 359, 359a, 415 Sv alsmede artikel 328ter oud en nieuw WvS geschonden doordat het gerechtshof te Amsterdam onvoldoende, althans ontoereikend met redenen omkleed, in strijd met artikel 359a Sv het beroep op niet-ontvankelijkheid en bewijsuitsluiting heeft verworpen en ten onrechte tot bewezenverklaring van Feit 1 heeft geconcludeerd.

Toelichting

Bij pleidooi is door de verdediging m.b.t. de aanvang van het onderzoek het navolgende naar voren gebracht:

‘[…] Aanvang onderzoek

Het onderzoek is aangevangen met een anonieme melding d.d. 15-12-2016 door twee advocaten van het advocatenkantoor Nauta Dutilh namens een cliënt, een voor de belastingdienst onbekende persoon. De melding zag op mogelijke onregelmatigheden rondom de verkoop van een private equity portfolio van [A] die eind 2015 en in maart 2016 heeft plaatsgevonden. De melding hield in

‘Het beursgenoteerde [A] heeft in 2016 een private equity portfolio verkocht voor circa € 400 miljoen aan [B] uit de USA. Als ‘broker’ (makelaar) komt het [C] B.V. (hierna [C] B.V.) naar voren. De aandelen van deze vennootschap zijn in handen van [betrokkene 1]. [C] B.V. is met [B] een provisie overeengekomen van 2%, zijnde circa € 8 miljoen. Deze provisie zou ook in 2016 zijn betaald. Namens [A] zou [betrokkene 2], als medewerker van het controleteam, betrokken zijn bij de onderhandelingen over deze transactie. Verder zouden [betrokkene 2] en [betrokkene 1] elkaar kennen. [betrokkene 2] en [betrokkene 1] zouden hebben afgesproken de provisie te delen op basis van 50-50.’

Voorts wordt in de melding ingegaan op de wijze waarop [betrokkene 2] in feite de helft van de provisie zou kunnen verkrijgen. Op hoofdlijnen is in dit verband in de melding onder meer opgenomen:

‘Eind 2014 wordt [D] BV opgericht door de ex-echtgenote ([ex-echtgenote]) van [betrokkene 1]. [betrokkene 2] wordt op 1-11-2016 100% aandeelhouder van deze vennootschap. [D] BV leent begin 2015 € 50.000 uit aan [C] BV middels een converteerbare obligatielening. De lening kan binnen 3 jaren geconverteerd worden in 50% van de aandelen van [C] BV. Op deze wijze zou [betrokkene 2] door het bedongen conversierecht 50% recht krijgen op de provisie.’

Uit het gespreksverslag (Doc-001) blijkt dat de belastingdienst in de persoon van de heer [medewerker 1] en mevrouw [medewerker 2] het volgende meedelen:

‘Het goot mogelijk om strafbare feiten (belastingfraude en/of commune delicten zoals niet-ambtelijke corruptie).’

En:

‘Na een korte inleiding door beide advocaten en een algemene beschrijving van de casus deelt NP mede dat hij meldingsplichtig is indien sprake is van commuun delict.’

En:

‘Ofschoon zij de zaak thans na intern rijp beraad aankaarten bij de Belastingdienst en niet bij Justitie, beseffen zij en hun cliënt dat deze melding wel kan leiden tot een strafzaak.’

Vervolgens sluit het gespreksverslag af met het volgende:

‘Er komen natuurlijk heel wat vragen op:

- —

Per wanneer is het conversierecht en voor hoeveel waardeerbaar?

- —

Waarom is [D] bij de lening tussengeschoven?

- —

Is het conversierecht van meet af aan in de leningsovereenkomst opgenomen?

- —

Heeft [medeverdachte] mogelijk in 2016 een factuur van een buitenlandse rechtspersoon ontvangen?

Een fiscaal boekenonderzoek heeft pas zin als de aangifte VPB 2016 van [C] is ontvangen. Mogelijk dat ook oudere jaren een rol spelen. Voor [D] geldt dat al vanaf 2014 moet worden gekeken. En een gesprek met mevrouw [naam 5] zou ook verhelderend kunnen zijn.

Gelet op al de mogelijke invalshoeken denken we dat deze gegevens in ieder geval zullen worden door-gestuurd naar Maastricht (TRAFI, CCB) en naar de FIOD (Roermond).’

Naar aanleiding van deze melding heeft de belastingdienst, al vanaf 6 maart 2017, derdenonderzoeken verricht bij ver-schillende financiële instellingen waar [betrokkene 1], [betrokkene 2], [e], [C] BV en [D] B.V. (verder te noemen: [D]) bankrekeningen aanhielden en is een derdenonderzoek verricht bij [A] met betrekking tot de kosten die [A] gemaakt heeft in verband met de verkoop van de private equity portfolio. Verder is door de belastingdienst een boekenonderzoek verricht bij [C] dat gericht was op de aangifte vennootschapsbelasting 2015 en 2016 en de aangifte omzetbelasting over die periode.

De heer [accountant van de belastingdienst] (accountant van de belastingdienst die de controle heeft gedaan) was al direct door de heer [medewerker 3] van de belastingdienst op de hoogte gesteld van de melding (zodra deze hem op 19 december per e-mail had ontvangen). Dit verklaarde de heer [medewerker 3] in een hoorzitting i.h.k.v. de belastingzaken van [betrokkene 1] en [C] BV n.a.v. een ingediend bezwaar door [betrokkene 1] op 29 maart 2022 zoals ook in het verslag van de belastingdienst van 23 mei 2022 is te lezen. De heer [accountant van de belastingdienst] was dus lang vóór het begin van de controle op de hoogte van de verdenking van strafrechtelijke feiten.

Dit boekenonderzoek is aangekondigd op 10-07-2017 en gestart op 15-08-20217 en dus niet, zoals het inleidende p-v (opv 001) stelt op pagina 7, dat het boekenonderzoek is gestart met een inleidend gesprek op 15-08-2018. Deze mededeling is onmiskenbaar misleidend en onjuist; deze mededeling is kennelijk op deze wijze in het overzichtsp-v opgenomen om te verhullen dat het boekenonderzoek voorafgaand aan het formeel onderzoek heeft plaatsgevonden. (Zie ook DOC-009 en DOC010)

Op 04-11-2017 is een melding gedaan aan de FIOD van een mogelijk strafbaar feit van niet-ambtelijke corruptie of enig ander commuun delict. Vervolgens zijn in het kader van het strafrechtelijk onderzoek de gegevens gebruikt die door de Belastingdienst in het boeken-onderzoek bij [C] B.V. zijn verzameld. In dit boekenonderzoek zijn talloze documenten opgevraagd, waaronder de volledige e-mailwisseling tussen [C] / [betrokkene 1] en [E]. Ook zijn alle gegevens opgevraagd m.b.t. de verkooptransactie tussen [A] en [B] en alle gegevens m.b.t. e-mailwisselingen aangaande de tot stand gekomen provisie van [B] aan [C] / [betrokkene 1].

Naar de mening van de verdediging is deze handelwijze in strijd met het nemo tenetur-beginsel. In het arrest van 17-12-1996 ( NJ1997, nr. 699, de zaak Saunders vs het Verenigd Koninkrijk is door het Europese Hof beslist dat geen enkele EU burger door de overheid mag worden gedwongen om zichzelf te incrimineren door verklaringen te moeten afleggen c.q. documenten te moeten overleggen i.h.k.v. een procedure zoals een boekenonderzoek van de Belastingdienst waarbij de belastingplichtige verplicht is om alle door de Belasting-dienst gevraagde informatie te verschaffen, indien sprake is van een verdenking van een strafbaar feit. Dit is in strijd met de onschuldpresumptie van artikel 6 lid 2 van het Europees Verdrag.

Naar de mening van de verdediging heeft in deze zaak overleg tussen FIOD en Belastingdienst plaatsgevonden naar aanleiding van de uitvoerige en zeer gedetailleerde melding waarin reeds alle gegevens van de verdachten en de daarbij betrokken partijen m.b.t. de transactie tussen [A] en [B] voorkomen. Hoewel het dossier daarvan geen melding maakt, kan het niet anders zijn dan dat in samenspraak met de FIOD, waaraan deze melding ook is doorgegeven (zie DOC-001), is — na overleg — besloten om middels een boekenonderzoek alle documenten waaronder e-mails tussen [C]/[betrokkene 1] en [E] en [C]/[betrokkene 1] en [betrokkene 2] ter beschikking te krijgen, (zie niet in het dossier vermelde bijlagen m.b.t. boekenonderzoek Belastingdienst).

Het boekenonderzoek bij [C] zou betrekking hebben op de aangifte vennootschapsbelasting (verder: vpb) en omzetbelasting (verder: ozb) over de periode januari 2015 tot en met 31-12-2016. In de brief van de Belastingdienst van 23-08-2017, welke voorafging aan de bespreking met de belastingadviseur van [C]/[betrokkene 1], wordt reeds duidelijk dat de Belastingdienst haar bevoegdheden uitsluitend en met name richt op de verdachte rechtspersonen en de verdachte transactie zodat de facto sprake is van opsporingsonderzoek in samenspraak met de FIOD.

De Belastingdienst vraagt de volgende documenten op bij [betrokkene 1] / [C]; in de brief staat het volgende vermeld, zie nummers 2 t/m 6 en 8 t/m 10:

- ‘2.

De eerdere overeenkomst(-en) tussen [D] BV en [medeverdachte] BV, aangezien de door ons ontvangen overeenkomst van 13-2-2015 verwijst naar een eerdere overeenkomst van 9-1-2015. Tevens willen we alle correspondentie (schriftelijk en digitaal) hebben met betrekking tot het afsluiten, het oversluiten en het aflossen van de lening;

- 3.

Wij hebben de overeenkomst tussen [medeverdachte] BV en [B] ontvangen, evenals de email van 6-12-2014 met de eerste afspraak in Londen. We willen alsnog graag alle overige stukken ontvangen (schriftelijk en digitaal) tussen [C] BV en [B] (waaronder alle correspondentie m.b.t. het aanpassen van het contract naar Nederlands recht);

- 4.

Tevens willen we alle aanwezige stukken/correspondentie (schriftelijk en digitaal) met (betrekking tot) [A] in het kader van genoemde Private Equity-deal ter inzage ontvangen. Hiertoe behoren ook gespreksverslagen;

- 5.

Op de factuur van [E] BV van 14-1-2015 wordt als omschrijving voor de verrichte werkzaamheden onder andere opgenomen ‘aandeelhoudersovereenkomst’. De desbetref-fende overeenkomst willen we graag ter inzage ontvangen:

- 6.

In 2015 en 2016 komen facturen naar voren van Al Law. De heer [betrokkene 1] heeft te kennen gegeven op verzoek van mevrouw [accountant] bij de curator specificaties opgevraagd te hebben. Die zouden bij hem niet aanwezig zijn. Graag willen we alle stukken ontvangen (schriftelijk en digitaal) met betrekking tot Al Law;

- 8.

Door [C] BV zijn zoals bekend twee onroerende zaken aangekocht. We willen alle correspondentie (schriftelijk en digitaal) ontvangen met betrekking tot de aankoop en potentiële verkoop van de panden (waaronder correspondentie met de makelaars). Ook willen alle correspondentie ontvangen met betrekking tot de ‘anti-kraak’ bewoning van het pand in [a-plaats];

- 9.

Zijn er taxatierapporten of waarde verklaringen voorhanden van de aangekochte onroerende zaken, en zo ja, dan willen we die ter inzage ontvangen;

- 10.

Met betrekking tot de aankoop van het pand aan de [a-straat 01] te [a-plaats] is blijkens de koopakte op 27-12-2016 een schriftelijke koopovereenkomst getekend. Graag willen we deze ter inzage ontvangen, inclusief alle bijlagen.’

Uit de gevraagde gegevens blijkt overduidelijk dat de betreffende gegevens niet van belang zijn voor de controle op vpb en/of ozb maar rechtstreeks bedoeld zijn als informatie in het opsporingsonderzoek naar aanleiding van de melding zoals vermeld in DOC-001.

Inmiddels beschikt de verdediging over nieuwe bewijsstukken (zie pleitnota regiezitting 23-08-2022 Bijlage 2 en 3) afkomstig uit het belastingdossier van [betrokkene 1] en [medeverdachte] BV. Het blijkt dat het opvragen van de financiële gegevens reeds heeft plaatsgevonden op 06-03-2017 door de Belastingdienst. Het betreft alle stukken van de bank-rekeningen van [betrokkene 1] en [medeverdachte] BV alsmede van de bankrekeningen van [betrokkene 2] en zijn echtgenote alsmede van de ex-echtgenote van [betrokkene 1], mevrouw [ex-echtgenote].

De reden voor het opvragen zou zijn gelegen in de aangifte vennootschapsbelasting 2016. Uit het bijgevoegde overzicht blijkt evenwel dat de aangifte vennootschapsbelasting eerst op 22-05-2017 heeft plaatsgevonden. Er was dus nog geen aangifte toen de gegevens werden opgevraagd. Ook hier is feitelijk sprake van opsporingsonderzoek.

Derhalve kan geconcludeerd worden, dat het opvragen van de bankgegevens reeds heeft plaatsge-vonden 2 maanden vóór de aangifte van de vennootschapsbelasting en dat de enige reden voor het 2 maanden eerder opvragen van de bankgegevens gelegen is geweest in de verdenking van het strafbare feit van omkoping n.a.v. de anonieme tip.

Ook het opvragen van een groot aantal andere gegevens m.b.t. e-mails heeft uitsluitend betrekking gehad op de strafrechtelijke verdenking.

Vanaf het begin af aan was er naar aanleiding van de uitgebreide anonieme melding reeds verdenking van een mogelijk strafbaar feit (omkoping) tegen [betrokkene 1] en [medeverdachte] en [betrokkene 2]. Om die reden hadden [betrokkene 1] en [medeverdachte] vanaf de aanvang van de verdenking derhalve direct na de melding op 15-12-2016 i.h.k.v. het strafrechtelijk onderzoek de cautie moeten krijgen en is in dit geval doelbewust door de Belastingdienst in samenspraak met de FIOD gekozen voor de U-bocht via het boekenonderzoek van de Belastingdienst.

De verdediging heeft in het vooronderzoek verzocht om verscheidene belastingambtenaren en FIOD-ambtenaren als getuigen te kunnen horen. Het betreft de navolgende getuigen

- —

de heer [medewerker 1], medewerker belastingdienst [b-plaats];

- —

mevrouw [medewerker 2], medewerker belastingdienst [b-plaats];

- —

de heer [medewerker 4], medewerker belastingdienst [b-plaats];

- —

de heer [opsporingsambtenaar], opsporingsambtenaar belastingdienst FIOD [b-plaats];

- —

de heer [medewerker 5], medewerker Belastingdienst [c-plaats] (thans gepensioneerd) p/a [b-straat 01] te ([postcode]) [d-plaats];

- —

de heer [accountant van de belastingdienst] (RA), teamleider Belastingdienst [c-plaats], afdeling MKB ([c-straat 01] te [postcode] [c-plaats]);

- —

de heer [medewerker 3], behandelfunctionaris heffing, belastingdienst kantoor [e-plaats].

Deze getuigen zijn echter allen door de R-C en na bezwaar door de rechtbank afgewezen. Het OM heeft zich telkens tegen het horen van deze getuigen verzet. Ook Uw hof heeft het verhoren van deze getuigen bij beslissing n.a.v. de regiezitting afgewezen.

De getuigen 1 t/m 7 dienen ondervraagd te worden over deze gang van zaken, het overleg met de FIOD, de reden van het opsporingsonderzoek door de belastingdienst, de redenen voor de vraagstelling bij het opvragen van een groot aantal e-mails etc. Het verweer ex artikel 359a Sv heeft betrekking op vormverzuim in het voorbereidend onderzoek, in die zin, dat sprake is van onrechtmatige bewijsvergaring doordat de belastingdienst opsporingsonderzoek heeft gedaan terwijl zij daartoe niet bevoegd was.

Naar de mening van de verdediging biedt het dossier echter voldoende aanknopingspunten voor Uw hof om ook zonder het verhoor van deze getuigen vast te stellen dat opzettelijk gebruik gemaakt is van de U-bochtconstructie om eerst gegevens via de belastingdienst te vergaren en [betrokkene 1] en [medeverdachte] op die wijze te dwingen om de gevraagde gegevens ter beschikking te stellen waarna vervolgens op grond van die gegevens en met gebruik van die gegevens het strafrechtelijk onderzoek is aangevangen tegen de vier verdachten, [medeverdachte] en [betrokkene 1], [betrokkene 2] en de voormalig advocaat van [medeverdachte] en [betrokkene 1], mr. [E].

De verdediging is dan ook van oordeel dat sprake is détournement de pouvoir en gehandeld is in strijd met artikel 6 lid 2 van het Europees Verdrag en dat al het onderzoeksmateriaal dat is verkregen via deze onderzoeken van de belastingdienst niet voor het bewijs in deze strafzaak gebruikt mag worden en derhalve van het bewijs dient te worden uitgesloten.

Indien en voor zover Uw hof van oordeel is dat het hierboven vermelde standpunt onvoldoende zou zijn onderbouwd, doet de verdediging een voorwaardelijk verzoek om de desbetreffende belasting-/ FIOD-ambtenaren alsnog — ter onderbouwing van het verweer -als getuigen te horen.

Dat van het onderzoeksmateriaal van de belastingdienst gebruik is gemaakt, blijkt uit het overzichtsp-v en de daarin opgenomen lijst van inbeslaggenomen documenten verkregen uit het boekenonderzoek van de Belastingdienst.

De rechtbank heeft dit verweer en de voorwaardelijke getuigenverzoeken in het vonnis als volgt verworpen:

m.b.t. de cautieplicht stelt de rechtbank dat eerst het redelijk vermoeden van schuld in de zin van artikel 27 is ontstaan nadat de onderliggende stukken middels het onderzoek van de Belastingdienst ter beschikking waren gekomen. Ook is volgens de rechtbank geen sprake van schending van het nemo teneturbeginsel aangezien het bij de verstrekking van de documenten gaat om verstrekking van wils-onafhankelijk materiaal.

Volgens de rechtbank zou niet gebleken zijn dat de Belastingdienst tijdens het boekenonderzoek ook wilsafhankelijk materiaal (verklaringen van verdachte) zou hebben verkregen en is door de verdediging ook niet aannemelijk gemaakt dat dit is gebeurd.

Om deze redenen is — volgens de rechtbank — geen sprake van détournement de pouvoir.

Deze beslissing van de rechtbank is om meerdere redenen onbegrijpelijk en onjuist.

In het dossier bevinden zich DOC-009 en DOC-010. DOC-009 is een gespreksverslag van een bespre-king door de ambtenaar van de Belastingdienst ([medewerker 5] en [accountant van de belastingdienst]) op 15 augustus 2017. DOC-0010 is een gespreksverslag van 30 augustus 2017. Beide besprekingen vonden plaats te [f-plaats] op het kantoor van de accountant (mevrouw [accountant]) op verzoek / vordering van de Belastingdienst.

Uit de gespreksverslagen blijkt uitdrukkelijk dat aan [betrokkene 1] / [medeverdachte] inlichtingen zijn gevraagd m.b.t. de activiteiten van [medeverdachte], de opbrengsten van [medeverdachte], de panden in [a-plaats] en [g-plaats], de leningen en beleggingen. In het gesprek van 30 augustus 2017 zijn inlichtingen gevraagd over de leningsover-eenkomst met [D], de overige stukken m.b.t. [B], stukken m.b.t. [A], facturen van [E], facturen van Al Law, stukken m.b.t. de koopovereenkomst Koninginneweg te Haarlem en taxatierapporten.

De ondervraging van [betrokkene 1] bij de besprekingen van 15 augustus 2017 en 30 augustus 2017 vond plaats op een dwingende toon door de ambtenaren van de belastingdienst en aan [betrokkene 1] werd duidelijk gemaakt dat hij moest meewerken i.h.k.v. het boekenonderzoek en dat bij weigering tot antwoorden op de vragen uitgegaan werd van een weigering om inlichtingen te verstrekken aan de belastingdienst.

Hiermee is duidelijk dat sprake is van wilsafhankelijke verklaringen die allemaal betrekking hadden op het onderzoek naar de transactie tussen [B] en [A] en de rol van [betrokkene 1] en [medeverdachte] c.q. [betrokkene 2].

Op grond hiervan is het standpunt van de rechtbank, dat geen sprake is van wilsafhankelijke verklaringen in deze fase van het onderzoek door de belastingdienst, dan ook onbegrijpelijk en onjuist.

De verdediging handhaaft dan ook het verweer van onrechtmatige bewijsvergaring en de voorwaar-delijke getuigenverzoeken en verzoekt Uw hof de door de Belastingdienst vergaarde gegevens van het bewijs uit te sluiten alsmede ook de later vergaarde gegevens als vruchten van de ‘poisened tree’. Het spreekt voor zich dat [betrokkene 1] daardoor ernstig in zijn verdediging is geschaad. […]

Het hof heeft in het arrest van 21-09-2023 t.a.v. dit verweer het volgende overwogen (onder 3.1 in het arrest):

‘[…] 3.1. Ten aanzien van het verweer strekkende tot bewijs uitsluiting

De belastingdienst heeft naar aanleiding van de in de inleiding van dit arrest weergegeven anonieme melding boekenonderzoek verricht bij [medeverdachte] B.V. ter zake van de aangifte vennootschapsbelasting over 2015 en 2016 en de aangiften omzetbelasting over de periode 1januari 2015 tot en met 31 december 2016. Dit boekenonderzoek is gestart met een inleidend gesprek op 15 augustus 2017 en in maart 2018 afgerond met enkele correcties op de omzetbelasting. De in OPV-00 1 (pagina 7) vermelde datum van 15 augustus 2018 kan, gelet hierop, niet anders dan als een kennelijke schrijffout worden gezien, zodat het verweer van de verdediging dat deze onjuiste vermelding in het overzichtsproces verbaal is opgenomen ‘om te verhullen dat het boekenonderzoek voorafgaand aan het formeel onderzoek heeft plaatsgevonden’ als ongegrond dient te worden verworpen. Daarnaast is derdenonderzoek verricht bij financiële instellingen waar [betrokkene 1], [betrokkene 2], [betrokkene 3], [medeverdachte] BV. en [D] B.V. bankrekeningen aanhielden en bij [A] met betrekking tot de kosten die [A] heeft gemaakt in verband met de verkoop van de private equity portefeuille. Het onderzoek van de belastingdienst resulteerde op 4 november 2017 in een melding van de belastingdienst bij de FIOD van een mogelijk strafbaar feit van niet-ambtelijke omkoping of enig ander commuun delict (AMB-001).

Het hof is met de rechtbank van oordeel dat de op 15 december 2016 gedane melding niet reeds een redelijk vermoeden van schuld jegens [betrokkene 1] en [medeverdachte] B.V. oplevert. De melding is afkomstig van een anoniem gebleven persoon en is niet met stukken onderbouwd, Op basis van deze enkele melding waren [betrokkene 1] en [medeverdachte] B.V. niet aan te merken als verdachten in de zin van artikel 27 van het Wetboek van Strafvordering en bestond geen gehoudenheid tot het geven van de cautie.

De belastingdienst was op basis van de haar toekomende controlebevoegdheden bevoegd boeken-en derdenonderzoek te verrichten. De anonieme melding inzake de ontvangst van een successfee van 8 miljoen euro kon als een aandachtspunt worden gezien voor dat onderzoek. Het in dat kader door de belastingdienst opvragen van documenten ter controle van de aangiften en het daarop volgende gebruik van die documenten in de strafrechtelijke procedure levert dan ook geen strijd op met het nemo tenetur beginsel. Het hof memoreert in dit verband dat, ook in het geval wel sprake zou zijn geweest van een strafrechtelijke verdenking, het enkele feit dat de medewerking van de verdachte nodig is om documenten te verkrijgen, niet met zich brengt dat de aldus verkregen documenten of daarin vervatte verklaringen van de verdachte als wilsafhankelijk materiaal moeten worden aangemerkt (Hoge Raad 24 april 2015, ECLI:NL:HR:201 5:1130).

De verdediging stelt dat uit de door haar ten behoeve van de regiezitting bij dit hof op 23 augustus 2022 overgelegde bijlagen 2 en 3 volgt dat de door de belastingdienst opgevraagde gegevens niet van belang zijn geweest voor de controle op de vennootschapsbelasting of de omzetbelasting, maar rechtstreeks bedoeld waren als informatie in het opsporingsonderzoek. Dit, omdat uit die bij lagen volgt dat de gegevens werden opgevraagd op 6 maart 2017, terwijl de aangifte vennootschapsbelasting over 2016 pas op 22mei2017 heeft plaatsgevonden.

Deze stelling berust naar het oordeel van het hof echter op de onjuiste aanname, dat enkel de aangifte vennootschapsbelasting over 2016 onderwerp van controle is geweest. Uit hetgeen hiervoor is overwogen (en eveneens uit de door de verdediging bij de regiezitting overgelegde bijlage 1) , volgt dat ook de aangifte vennootschapsbelasting over 2015 in het boekenonderzoek is betrokken. Deze aangifte was blijkens de door de verdediging overgelegde bijlage 2 reeds op 26 mei 2016 ingediend.’

Dat en waarom uit de door de belastingdienst opgevraagde gegevens ‘overduidelijk zou blijken dat deze niet van belang zijn geweest voor de controle op de vennootschapsbelasting en/of omzetbelasting’ heeft de verdediging niet aannemelijk gemaakt. Zoals hiervoor overwogen kon onderhavige anonieme melding aanleiding zijn voor controle door de belastingdienst en was de belastingdienst bevoegd ter controle van de aangiften onderliggende documenten aangaande de melding op te vragen. Dat bij de uitoefening van die controlebevoegdheid sprake is geweest van misbruik van bevoegdheid is geenszins aannemelijk gemaakt. Ook de verslagen van de gesprekken die op 15 en 30augustus2017 hebben plaatsgevonden tussen de belastingdienst enerzijds en [medeverdachte] B.V. en [betrokkene 1] anderzijds getuigen daar niet van. Uit die verslagen volgt veeleer dat nadere gegevens en onderliggende stukken worden (op)gevraagd, die vervolgens door [betrokkene 1] zijn verstrekt, niet dat sprake is geweest van een verhoorsituatie, waarbij aan [medeverdachte] B.V. en [betrokkene 1] vragen zijn gesteld betreffende een strafrechtelijke verdenking.

Het verweer van de verdediging berust enkel op aannames die een begin van aannemelijkheid ontberen. Gelet hierop ontbreekt ook de noodzaak voor het in dat kader door de verdediging gedane verzoek tot het horen van een zevental medewerkers van de belastingdienst. Dit verzoek wordt derhalve afgewezen. Het verweer wordt verworpen. De uit het dooi' de belastingdienst verrichte controle-onderzoek verkregen gegevens kunnen voor het bewijs worden gebruikt.[…]’

Deze motivering van het hof is naar de mening van requirant onbegrijpelijk, althans ontoereikend. In de eerste plaats miskent het hof dat in de melding én in het gespreksverslag alle gegevens m.b.t. de gehele verdenking van niet-ambtelijke omkoping de feiten en de wijze waarop die omkoping zou hebben plaatsgevonden zijn vermeld. Het enkele feit dat er geen documenten bij de melding zijn overgedragen maakt niet dat er geen sprake is van een verdenking van een strafbaar feit en dat de verdachten [betrokkene 1], [C] B.V. en [betrokkene 2] reeds op dat moment aangemerkt konden worden als verdachten van niet-ambtelijke omkoping.

De verdenking wordt nota bene in hetzelfde gespreksverslag geconstateerd. Tevens wordt de melding doorgezonden door de belastingdienst aan de FIOD en het TRAFI-team.

Direct daarna worden vanaf 6 maart 2017 door de belastingdienst derdenonderzoeken verricht bij financiële instellingen waar alle betrokkenen, die genoemd werden in de melding, een bankrekening aanhielden. Ook is derdenonderzoek verricht bij [A] m.b.t. de kosten die [A] heeft gemaakt i.v.m. de verkoop van het private equity portfolio.

In de tweede plaats blijkt, dat uit de vraagstelling i.v.m. het zgn. boekenonderzoek dat alle vragen niet gericht zijn op de vaststelling van OB of VPB of IB maar uitsluitend op de verkooptransactie van de private equity portfolio, de fee, [D] BV, e-mailcontacten met o.m. [E] en [betrokkene 2], kortom: volledig gericht op de in de oorspronkelijke melding vermelde gegevens en derhalve op strafrechtelijk onderzoek.

Onbegrijpelijk is, dat het hof stelt dat de aldus verkregen documenten en de verklaringen van [betrokkene 1] kunnen worden aangemerkt als niet wilsafhankelijk materiaal. Het gespreksverslag van de belastingdienst van 15-08-2017 heeft onmiskenbaar het karakter van een inlichtingenverzameling, uitsluitend gericht op strafrechtelijk onderzoek. Sterker nog, de belastingdienst handelde als opsporingsinstantie. Er was sprake van een ‘fishing expedition’ van de belastingdienst i.v.m. de strafrechtelijke verdenking. Dat levert op wilsafhankelijk materiaal dat niet in een strafrechtelijke procedure mag worden gebruikt i.v.m. het temo tenetur beginsel. Zie ook uitspraak EHRM De Légé / Nederland, nr. 58342/15 van 04-10-2022, ECLI:CE:ECHR2022:1004.

Het hof legt op geen enkele wijze uit op grond waarvan zij meent dat de vragen relevant zouden zijn geweest in het kader van een boekenonderzoek ten einde de juistheid van de IB, OB, VPB vast te stellen. Het hof stelt zelfs, dat het verweer van de verdediging berust op aannames die een begin van aannemelijkheid ontberen.

Gelet op het voorgaande en de door de verdediging gegeven argumenten is deze stelling van het hof niet alleen onbegrijpelijk maar ook volstrekt misplaatst.

Volledig ten onrechte wordt dan ook het verzoek tot het horen van de 7 medewerkers van de belastingdienst afgewezen.

Ter aanvulling hiervan heeft zich in de later volgende belastingzaak tussen [betrokkene 1] en [C] BV en de in dat kader over te leggen stukken nog het volgende voorgedaan.

Er zijn 2 e-mails van mr. [medewerker 3] door de belastingdienst ingebracht van 21-12-2016 waarin verwezen wordt naar de bespreking van 15-12-2016 en waarin op verzoek van de belastingdienst passages zijn weggelakt die, naar de stellige mening van de verdediging, betrekking hebben op de hierboven vermelde gang van zaken. Met name in de 1e e-mail is veelzeggend dat is weggelakt een passage tussen de woorden ‘de gedachte is dat …’ en ‘verder ben ik natuurlijk beschikbaar voor vragen en alvast bedankt’ waarbij aan deze e-mail is aangehecht ‘verslag bespreking 15 december 2016’ en ‘signaal [C] doc X’. (zie bijlage 1)

Op grond van het bovenstaande is requirant dan ook van oordeel dat het hof ten onrechte het beroep op niet-ontvankelijkheid en bewijsuitsluiting heeft verworpen en ontoereikend het verzoek m.b.t. het horen van de 7 getuigen/belastingambtenaren heeft afgewezen, althans, deze afwijzing ontoereikend heeft gemotiveerd t.a.v. requirant en [C] ([C] BV).

Middel 2

Schending en/of verkeerde toepassing van het recht en/of verzuim van vormen, waarvan niet-naleving met nietigheid is bedreigd; in het bijzonder zijn de artikelen 348, 350, 358, 359, 415 Sv alsmede artikel 36e WvS geschonden, doordat het gerechtshof te Amsterdam onvoldoende, althans ontoereikend met redenen omkleed, het ontnemingsbedrag heeft bepaald op €7.001.707,=. Op grond van vereenzelviging van requirant en het in [C] bepaalde wederrechtelijk genoten voordeel.

Toelichting

Bij pleidooi is door de verdediging m.b.t. de ontnemingsvordering het navolgende naar voren gebracht:

‘[…] Verweer m.b.t. [betrokkene 1] privé

Met betrekking tot het berekende wederrechtelijk genoten voordeel van [betrokkene 1] kan het volgende worden opgemerkt.

Het wederrechtelijk genoten voordeel voor [betrokkene 1] is gebaseerd op de uitbetaling door [medeverdachte] van loon aan [betrokkene 1] over de jaren 2016 en 2017 van € 100.000 per jaar, in totaal € 200.000.

In 2016 is over het loon een bedrag aan IB en premie verschuldigd van € 42.410 (bijlage 1) en over 2017 een bedrag aan loonbelasting en premie van € 43.030 (bijlage 2).

Er is conservatoir beslag gelegd op de Porsche Cayenne ter waarde van € 25.000 en tevens is er conser-vatoir beslag gelegd op een bedrag aan contante gelden ter waarde van € 3.500.

Daarnaast heeft [betrokkene 1] aangegeven dat hij over de jaren van 2018 tot heden in totaal circa € 149.425 heeft geleend voor levensonderhoud en kosten voor het onderhoud van het onroerend goed, accountants, verschuldigde negatieve rente etc. alsmede de onmogelijkheid voor [betrokkene 1] om nu en in de nabije toekomst nog een betaalde baan te krijgen. Deze leningen werden aangegaan met familieleden conform het hierbij gevoegde overzicht (bijlage 3).

Gelet op deze schuldenpositie en de fiscale afdracht over het genoten loon over 2016 en 2017 wordt de rechtbank verzocht om het wederrechtelijk genoten voordeel wat [betrokkene 1] betreft op nihil te bepalen.

De rechtbank heeft in het vonnis in de ontnemingszaak t.a.v. [betrokkene 1] het wederrechtelijk genoten voordeel bepaald op € 200.000,= en de rechtbank heeft de betalingsverplichting bepaald op € 195.000,=.

Het OM heeft geen hoger beroep ingesteld in de ontnemingsvonnissen van [medeverdachte] en [betrokkene 1].

De A-G heeft in haar conclusie van 30-06-2023 geen rekening gehouden met de aftrekposten zoals door de rechtbank in het vonnis genoemd. De A-G heeft ten onrechte niet als aftrekbare post meege-nomen het salaris van [betrokkene 1] over de jaren 2015 en 2016. Het door haar berekende weder-rechtelijk genoten voordeel komt dan ook ten onrechte uit op een bedrag van € 7.001.707,=.

Daarnaast is zij geheel ten onrechte van oordeel dat de [medeverdachte] BV en [betrokkene 1] voor de ontnemings-vordering vereenzelvigd zouden kunnen worden. Immers, voor de fiscale afdrachten van de BV gelden geheel andere tarieven en het enkele feit dat [betrokkene 1] enig aandeelhouder is van [medeverdachte] BV maakt nog niet dat [betrokkene 1] voor wat betreft het toe te rekenen wederrechtelijk genoten voordeel ver-eenzelvigd zou kunnen worden met de BV.

Tenslotte is ook het ter informatie bijgevoegde beslagoverzicht van de A-G volstrekt onduidelijk en onjuist. Wel is juist het beslagoverzicht van [medeverdachte] met de daarin vermelde waarden maar het beslagover-zicht t.a.v. [betrokkene 1] in privé is volkomen onjuist. Er ligt alleen beslag op een hoeveelheid contact geld ter waarde van € 3.500,= alsmede de verkoopwaarde van de Porsche Cayenne ter waarde van € 15.555,=.

Conclusie: gelet op deze schuldenpositie en de fiscale afdracht over het genoten loon over 2016 en 2017 wordt de rechtbank verzocht om het wederrechtelijk genoten voordeel wat [betrokkene 1] betreft op nihil te bepalen. […]’

Het hof heeft in het arrest van 21-09-2023 t.a.v. dit verweer het navolgende overwogen:

‘Vereenzelviging

De provisie is gestort op de rekening van [medeverdachte] BV..4 [betrokkene 1] is sinds de oprichting van [medeverdachte] B.V. in 1991 bestuurder en sinds medio 2001 enig bestuurder en enig aandeelhouder.5 Als uitgangspunt heeft te gelden dat uit die omstandigheid niet zonder meer volgt dat het met deze onderneming genoten voordeel aan de betrokkene kan worden toegerekend. Wel kunnen de concrete feiten en omstandigheden van de zaak aanleiding geven tot vereenzelviging. Daarvan kan sprake zijn indien kan worden aangetoond dat het wederrechtelijk verkregen voordeel, dat de rechtspersoon heeft genoten, indirect of direct, voor rekening van de betrokkene is gekomen. Dat kan bijvoorbeeld het geval zijn wanneer vast is komen te staan dat de betrokkene de volledige beschikkingsmacht heeft gehad over het vermogen van de rechtspersoon of wanneer hij bevoordeeld is doordat hij het vermogen van de rechtspersoon voor zichzelf heeft kunnen gebruiken.

[betrokkene 1] was in de bewezenverklaarde periode enig bestuurder en aandeelhouder en ook de enige persoon die werkzaam was voor [medeverdachte] B.V.6 Betrokkene had alleen de volledige beschikkingsmacht over [medeverdachte] B.V. en daarmee ook over het vermogen daarvan. Het hof is dan ook van oordeel dat [betrokkene 1] en [medeverdachte] B.V. in dit verband kunnen worden vereenzelvigd.

Dit leidt ertoe dat ook het verkregen voordeel dat niet als ‘loon’ aan de betrokkene is uitbetaald, als verkregen voordeel van de betrokkene dient te worden aangemerkt.’

De procesgang in deze zaak is opmerkelijk.

‘[…]

Het openbaar ministerie heeft in eerste aanleg gevorderd dat aan de betrokkene de verplichting zal worden opgelegd tot betaling van een geldbedrag aan de Staat ter ontneming van wederrechtelijk verkregen voordeel, geschat tot een bedrag van € 200.000,00.

De betrokkene is in de strafzaak bij vonnis van de rechtbank Amsterdam van 13 december 2021 — kort gezegd — veroordeeld ter zake van actieve niet-ambtelijke omkoping (feit 1), medeplegen van het doen opnemen van een valse opgave in een authentieke akte (feit 2) en witwassen (feit 3).

Voorts heeft de rechtbank Amsterdam in de onderhavige ontnemingszaak bij vonnis van 13 december 2021 het wederrechtelijk verkregen voordeel geschat op € 200.000,00 en aan de betrokkene de verplichting opgelegd tot betaling aan de Staat van een bedrag van € 195.000,00 ter ontneming van wederrechtelijk verkregen voordeel.

Namens de betrokkene is hoger beroep ingesteld tegen beide vonnissen. De officier van justitie heeft alleen tegen het vonnis in de strafzaak hoger beroep ingesteld.

[…]’

Het wederrechtelijk genoten voordeel voor requirant was gebaseerd op het jaarsalaris dat hij in 2015 en 2016 vanuit de BV had genoten.

Het hof heeft ten onrechte geconcludeerd tot vereenzelviging van requirant met [C] BV. [C] BV bestond reeds tientallen jaren en is door de belastingdienst nimmer vereenzelvigd met requirant in privé. Er is ook geen enkele reden op grond waarvan requirant in de ontnemingszaak vereenzelvigd zou moeten worden met [C] BV.

Het feit dat requirant enig bestuurder en aandeelhouder was en ook de enige persoon die werkzaam was voor [C] maakt nog niet dat hij daarmee volledige beschikkingsmacht had over [C] BV en het vermogen daarvan. [C] BV is altijd een zelfstandige entiteit geweest en heeft zich altijd gehouden aan de regels van het vennootschapsrecht. Ook requirant als enige bestuurder en aandeelhouder heeft zich altijd gedragen naar de regels van het vennootschapsrecht.

Van enige onderlinge verwevenheid van requirant in privé en de BV is niet gebleken.

Om die reden kan niet gesteld worden, dat requirant de volledige beschikkingsmacht had over [C] BV en het vermogen daarvan. Voor [C] BV golden immers andere fiscale regels dan voor requirant in privé.

Ten onrechte stelt het hof dat het aan requirant uitbetaalde loon niet als loon dient te worden aangemerkt maar als verkregen voordeel.

Deze redenering van een vereenzelviging van requirant met [C] BV is onbegrijpelijk, althans ontoereikend gemotiveerd.

Om deze redenen kan het arrest van het hof Amsterdam niet in stand blijven en dient het vernietigd te worden.

Requirant van cassatie verzoekt Uw Raad — gelet op het voorgaande — het cassatieberoep gegrond te verklaren, en het arrest van het Gerechtshof te Amsterdam te vernietigen onder het geven van een zodanige verdere beslissing als de Hoge Raad juist zal achten.

Dit schriftuur wordt digitaal ingediend door mr. C.F. Korvinus, advocaat te (1016 DG) Amsterdam, kantoorhoudende aan de Raadhuisstraat 52-D, die verklaart tot indiening en ondertekening door requirant van cassatie bepaaldelijk te zijn gevolmachtigd.

Amsterdam, 2 oktober 2024

mr. C.F. Korvinus, raadsman