Vgl. Hoge Raad 30 oktober 2020, ECLI:NL:PHR:2020:1012 (conclusie A-G B.F. Assink), overweging 3.21.

Rb. Overijssel, 08-06-2022, nr. C/08/246104 / HA ZA 20-136

Uitspraak 08‑06‑2022

Inhoudsindicatie

Eindvonnis in de zaak waarin eerder een tussenvonnis is gewezen (zie: ECLI:NL:RBOVE:2021:1445). De rechtbank komt tot het oordeel dat gedaagden sub 3 en 4 niet in hun bewijsopdracht zijn geslaagd en hen daarom geen beroep op disculpatie als bedoeld in artikel 2:248 lid 3 BW toekomt. De rechtbank beoordeelt vervolgens of er aanleiding is tot matiging van het bedrag van de aansprakelijkheid (artikel 2:248 lid 4 BW). Daarbij past de rechtbank tevens de recente jurisprudentie van de Hoge Raad toe (ECLI:NL:HR:2022:691). De rechtbank komt vervolgens tot het oordeel dat er evenmin aanleiding is tot matiging van het bedrag van de aansprakelijkheid. Gedaagden 1 en 2 worden bij verstek veroordeeld.

Partij(en)

vonnis

RECHTBANK OVERIJSSEL

Team kanton en handelsrecht

Zittingsplaats Almelo

zaaknummer / rolnummer: C/08/246104 / HA ZA 20-136

Vonnis van 8 juni 2022

in de zaak van

ERIK NIJHOFF

in hoedanigheid van curator in het faillissement van ’t Twentse Kozijnen Huis B.V.

wonende te [woonplaats] ,

eiser,

advocaat mr. G.J. Ligtenberg te Almelo,

tegen

1. de besloten vennootschap met beperkte aansprakelijkheid

BK HOLDING B.V.,

gevestigd te Almelo,

gedaagde,

niet verschenen,

2. [gedaagde sub 2],

wonende te [woonplaats] ,

gedaagde,

niet verschenen,

3. de besloten vennootschap met beperkte aansprakelijkheid

MURCIA HOLDING B.V.,

gevestigd te Almelo,

gedaagde,

advocaat mr. J.M. Wagenaar te Enschede,

4. [gedaagde sub 4],

wonende te [woonplaats] ,

gedaagde,

advocaat mr. J.M. Wagenaar te Enschede.

Eiser wordt hierna aangeduid als curator, gedaagden worden hierna respectievelijk genoemd BK Holding, [gedaagde sub 2] , Murcia Holding en [gedaagde sub 4] , gezamenlijk worden zij als gedaagden aangeduid.

1. De procedure

1.1.

Het verloop van de procedure blijkt uit:

- -

het vonnis van de rechtbank van 24 maart 2021 en het daarin beschreven procesverloop tot dan toe;

- -

de akte uitlating tevens overlegging producties zijdens [gedaagde sub 4] /Murcia Holding;

- -

het getuigenverhoor van [gedaagde sub 4] ;

- -

het getuigenverhoor van [gedaagde sub 2] ;

- -

de conclusie na enquête van [gedaagde sub 4] /Murcia Holding;

- -

de conclusie na enquête van de curator met producties;

- -

de akte uitlating producties zijdens [gedaagde sub 4] /Murcia Holding.

1.2.

Ten slotte is vonnis bepaald.

2. Wat vooraf ging

2.1.

BK Holding en Murcia Holding waren bestuurders van ’t Twentse Kozijnen Huis B.V. (hierna: TKH). Vanaf 21 mei 2013 tot 7 september 2017 was BK Holding enig aandeelhouder en bestuurder van TKH. Op 7 september 2017 heeft BK Holding een deel van de aandelen van TKH aan Murcia Holding verkocht. Vanaf 7 september 2017 is Murcia Holding medeaandeelhouder van TKH en medebestuurder van TKH. Murcia Holding heeft zich op 24 juni 2019 laten uitschrijven bij de Kamer van Koophandel als bestuurder van TKH. Bij vonnis van de rechtbank Overijssel, locatie Almelo, d.d. 8 januari 2020 is TKH in staat van faillissement verklaard met aanstelling van mr. E. Nijhoff als curator. Tijdens het faillissement is gebleken dat TKH een groot boedeltekort heeft, dat thans door de curator wordt begroot op een bedrag van (tenminste) € 290.000,-. De curator heeft in deze procedure, kortgezegd, gevorderd dat BK Holding en diens bestuurder [gedaagde sub 2] alsmede Murcia Holding en diens bestuurder [gedaagde sub 4] voor het boedeltekort aansprakelijk worden gehouden.

2.2.

Bij tussenvonnis van 24 maart 2021 heeft deze rechtbank, kortgezegd, geoordeeld dat:

- -

Tegen BK Holding en [gedaagde sub 2] verstek zal worden verleend.

- -

Dat tussen partijen op grond van artikel 140 lid 3 van het Wetboek van Burgerlijke Rechtsvordering (Rv) één vonnis wordt gewezen, dat als vonnis op tegenspraak tussen alle partijen wordt beschouwd.

- -

Dat ten opzichte van BK Holding en [gedaagde sub 2] geldt dat de vordering wordt toegewezen, tenzij deze de rechtbank onrechtmatig of ongegrond voortkomt en dat door de wel verschenen Murcia Holding en [gedaagde sub 4] aangevoerde verweren niet in het voordeel van BK Holding en [gedaagde sub 2] werken.

2.3.

Verder heeft de rechtbank in voornoemd tussenvonnis geoordeeld dat sprake is geweest van onbehoorlijk bestuur. Tussen partijen is namelijk niet in geschil dat er geen boekhouding is bijgehouden over andere jaren dan 2015. Bovendien is tussen partijen niet in geschil dat (in ieder geval) BK Holding/ [gedaagde sub 2] grote bedragen heeft onttrokken aan TKH. Hiermee staat vast dat er sprake is geweest van onbehoorlijk bestuur. Tevens heeft de rechtbank geoordeeld dat het onbehoorlijk bestuur een belangrijke oorzaak is geweest van het faillissement.

2.4.

Vervolgens spitste het geschil zich toe op de vraag of Murcia Holding zich als bestuurder kan disculperen ten aanzien van het onbehoorlijk bestuur van TKH dat aan het faillissement ten grondslag heeft gelegen. Daarbij heeft rechtbank geoordeeld dat een bestuurder zich kan disculperen indien 1) die bestuurder – mede gelet op de taakverdeling – geen ernstig verwijt kan worden gemaakt van het onbehoorlijke bestuur en hij 2) daarnaast niet nalatig is geweest in het treffen van maatregelen om de gevolgen van onbehoorlijk bestuur af te wenden, waarbij mede wordt vereist dat medebestuurders toezicht uitoefenen op elkaar. Bij de vraag of een medebestuurder voldoende maatregelen heeft getroffen om toezicht te houden op de wanpresterende bestuurder speelt dan verder een rol dat de medebestuurder in beginsel mag afgaan op de informatie die hem door de andere bestuurder tot wiens takenpakket de informatie behoort, is verstrekt, mits die informatie geen aanleiding geeft om zelfstandig onderzoek uit te voeren en die aanleiding er ook anderszins niet is. Bij het voorgaande spelen naar het oordeel van de rechtbank de achtergrond en ervaring van de medebestuurder (in casu de financiële kennis) tevens een rol bij de vraag of hij zich kan disculperen. De stelplicht en bewijslast voor feiten die tot de mogelijkheid van disculpatie kunnen leiden rusten op degene die dit disculpatieverweer (als een bevrijdend verweer) voert.

2.5.

Verder oordeelde de rechtbank dat de aansprakelijkheid van [gedaagde sub 4] als indirect bestuurder, afhangt van de aansprakelijkheid van Murcia Holding als bestuurder van TKH. In het geval Murcia Holding als bestuurder zich niet kan disculperen voor het onbehoorlijke bestuur van TKH, is [gedaagde sub 4] ingevolge artikel 2:11 BW als bestuurder van Murcia Holding eveneens aansprakelijk. In het navolgende zullen Murcia Holding en [gedaagde sub 4] dan ook gezamenlijk [gedaagde sub 4] genoemd worden.

2.6.

Vervolgens is de rechtbank tot het oordeel gekomen dat [gedaagde sub 4] voldoende heeft gesteld ten behoeve van het disculpatieverweer, maar dat de curator de stellingen ook voldoende gemotiveerd heeft betwist. Daarom kwam de rechtbank tot een bewijsopdracht, waarbij aan [gedaagde sub 4] de opdracht werd gegeven om te bewijzen dat:

- 1.

er sprake was van een (interne) taakverdeling waarbij de financiële administratie, de boekhouding daaronder begrepen, tot de verantwoordelijkheden van BK Holding/ [gedaagde sub 2] behoorde en;

- 2.

aan hem in dat kader informatie is verstrekt, ook nadat hij – irreguliere – (salaris)betalingen ontving vanaf verschillende rekeningen, die zodanig is geweest dat er voor hem geen aanleiding was om zelfstandig onderzoek uit te voeren en;

- 3.

de betalingen van klanten [A] en [B] die aan hem zijn gedaan, hebben plaatsgevonden op instructie van BK Holding/ [gedaagde sub 2] , waarbij hij tevens moet bewijzen dat deze instructie bij hem geen aanleiding hoefde te geven om nader (zelfstandig) onderzoek te verrichten.

2.7.

[gedaagde sub 4] is overgegaan tot het overleggen van schriftelijke verklaringen en het laten horen van hemzelf als getuige, waarna de curator [gedaagde sub 2] als getuige heeft laten horen en bankafschriften in het geding heeft gebracht. [gedaagde sub 4] stelt in zijn bewijsopdracht te zijn geslaagd, volgens de curator is dit niet het geval. Op de stellingen van partijen wordt hierna – voor zover relevant – nader ingegaan.

3. De beoordeling

Ten aanzien van de bewijsopdracht en het beroep op disculpatie

Standpunt [gedaagde sub 4]

3.1.

stelt dat hij met de schriftelijke verklaringen en de door hem en [gedaagde sub 2] afgelegde getuigenverklaringen in zijn bewijsopdracht is geslaagd. Volgens hem volgt uit zijn eigen verklaring, die ondersteund worden door de schriftelijke verklaringen en de verklaring van [gedaagde sub 2] , dat sprake was van een interne taakverdeling waarbij [gedaagde sub 2] verantwoordelijk was voor de financiële administratie. Alleen [gedaagde sub 2] had contact met de boekhouder. Uit de verklaringen blijkt onder meer dat [gedaagde sub 2] bij de boekhouder de facturen liet opmaken die weer aan de klant werden verstrekt. [gedaagde sub 4] had geen zicht op de financiële administratie, hij hield zich bezig met de technische kant (onder andere de installatie van kozijnen). Tot maart 2018 had [gedaagde sub 4] ook geen bankpas van TKH. Middelen die door [gedaagde sub 2] werden omgebogen, door klanten bijvoorbeeld op de rekening van BK Holding te laten betalen, kon [gedaagde sub 4] hoe dan ook niet inzien. [gedaagde sub 2] onderhield alle financiële en zakelijke contacten. Dit blijkt ook uit de verklaringen van de verhuurder en de secretaresse. De secretaresse wist eerst überhaupt niet dat [gedaagde sub 4] ook bestuurder was, dat had [gedaagde sub 2] nooit aan haar verteld. Ook de verhuurder zag [gedaagde sub 4] pas voor het eerst toen [gedaagde sub 4] in 2019 een deel van de huur contant kwam betalen.

3.2.

[gedaagde sub 4] heeft blijkens zijn verklaringen meerdere malen om cijfers gevraagd, maar hier nooit inzage in gekregen. [gedaagde sub 2] had steeds smoesjes, bijvoorbeeld dat de boekhouder de cijfers nog niet rond had. [gedaagde sub 4] kreeg verder weliswaar niet altijd volledig zijn salaris betaald, maar [gedaagde sub 2] stelde hem altijd gerust dat het goed zou komen. Het kwam ook steeds goed, want het salaris werd dan later alsnog aangevuld. Ook de secretaresse ondervond deze problemen bij [gedaagde sub 2] , maar ook bij haar kwam het steeds weer goed door nabetalingen. Ook bij haar rezen er daardoor geen twijfels.

3.3.

Gelet op het een en ander neemt [gedaagde sub 4] het standpunt in dat genoegzaam is gebleken dat er tussen partijen sprake was van een taakverdeling, waarbij de financiële administratie tot het takenpakket van BK Holding/ [gedaagde sub 2] behoorde. Reeds om die reden kan [gedaagde sub 4] geen ernstig verwijt worden gemaakt. Daarnaast heeft [gedaagde sub 4] ook toezicht gehouden, maar was er op basis van de informatie die hij van [gedaagde sub 2] ontving geen aanleiding om nader onderzoek te verrichten en mocht hij op de informatie van [gedaagde sub 2] vertrouwen.

3.4.

Ten aanzien van [A] en [B] merkt [gedaagde sub 4] op dat uit de verklaring van [A] blijkt dat de betaling op rekening van [gedaagde sub 4] op instructie van [gedaagde sub 2] plaatsvond. Uit de verklaring van [B] , het overgelegde Whatsappbericht en de verklaringen van [gedaagde sub 2] en [gedaagde sub 4] volgt dat ook de betaling door [B] op de rekening van [gedaagde sub 4] op instructie van [gedaagde sub 2] plaatsvond.

3.5.

[gedaagde sub 4] wijst er verder op dat hij niet hoog is geschoold. Zijn voorervaring was dat van draaier/frezer. Hij had geen bestuurlijke voorervaring. Hij besefte zich ook niet goed dat hij naast aandeelhouder ook bestuurder werd en wat het verschil tussen die twee was. Hij was op initiatief van [gedaagde sub 2] en de notaris als bestuurder ingeschreven. Dat het zoveel verantwoordelijkheden met zich bracht, besefte hij pas nadat hij hierover in het kader van zijn nieuw op te richten onderneming in 2019 door zijn boekhouder werd ingelicht. Hij is toen ook direct overgegaan tot het nemen van maatregelen, zoals het bijeenroepen van een BAVA en het zich laten uitschrijven als bestuurder.

Standpunt curator

3.6.

Volgens de curator is [gedaagde sub 4] niet in zijn bewijsopdracht geslaagd. Er was geen sprake van een formele taakverdeling. [gedaagde sub 4] bleef medeverantwoordelijk voor de financiën en voerde ook financiële taken uit, zoals het doen van betalingen en het ontvangen van betalingen van klanten, zodat op hem ook de verantwoordelijkheid rustte hier een goede administratie over te voeren. Dat [gedaagde sub 2] de financiële taken in hoofdzaak vervulde, doet daar niet aan af. Beide bestuurders verrichtten (irreguliere) financiële handelingen en hadden onbeperkt toegang tot de bankrekening.

3.7.

Verder stelt de curator dat [gedaagde sub 4] ook onvoldoende toezicht hield op de taakvervulling door BK Holding/ [gedaagde sub 2] . Blijkens de verklaring van [gedaagde sub 2] was [gedaagde sub 4] ermee bekend dat klanten aan [gedaagde sub 2] in privé betaalden. Het gegeven dat [gedaagde sub 4] om cijfers vroeg, maar niet ontving, geeft op zich al aanleiding tot nader onderzoek. Door dat onderzoek niet te verrichten is er ook sprake van een persoonlijk ernstig verwijt zijdens [gedaagde sub 4] . Ook had [gedaagde sub 4] zijn eigen kozijnen op de rekening van [gedaagde sub 2] betaald en heeft hij een bedrag van € 20.000,- zwart voor de aandelen betaald toen hij tot TKH toetrad, zodat hij ook daardoor (nog voordat hij bestuurder was) reden had om nader onderzoek te doen. [gedaagde sub 4] gebruikte bij de betaling van deze aandelen, maar ook bij andere betalingen aan TKH, de omschrijving “lening”. Kennelijk om het een en ander te verbloemen. De curator is ervan overtuigd dat [gedaagde sub 4] geen onderzoek heeft gedaan, omdat hij heel goed wist hoe het er binnen TKH aan toe ging. [gedaagde sub 4] ontving bovendien zelfs zijn salarisbetalingen van de privérekening van [gedaagde sub 2] en verklaart ook wisselend over betalingen die hij ontving (zo is eerder verklaard dat betalingen met omschrijving “materialen” zouden zien op loon). Ook ontving [gedaagde sub 4] onkostenvergoedingen in de periode dat hij al over een bankpas van TKH beschikte, zodat zijn stelling – zo begrijpt de rechtbank dit standpunt – dat die betalingen zouden zien op voorgeschoten betalingen voor materialen niet kan kloppen. Daarnaast ontving hij een bedrag met omschrijving “terugbetaling lening”. Al deze verschillende omschrijvingen hadden voor [gedaagde sub 4] aanleiding moeten zijn voor nader onderzoek.

3.8.

De curator vindt verder dat niet is bewezen dat de betalingen door [B] en [A] op initiatief van [gedaagde sub 2] zijn verricht. De curator wijst er daarbij op dat ten behoeve van de betaling door [B] zelfs een foto van de bankpas van [gedaagde sub 4] is gemaakt, zodat [gedaagde sub 4] er ook duidelijk bij betrokken was. Ook wijst de curator erop dat [gedaagde sub 2] weliswaar kennis had van deze betalingen, maar dat dit niet betekent dat het initiatief van hem uitging. De curator valt het verder op dat de betaling die door [B] is gedaan niet is aangewend voor diens kozijnen. Sterker, het bedrag is wel op rekening van [gedaagde sub 4] gestort maar nadien blijkt niet van een opname of betaling van vensters van dat bedrag.

3.9.

Volgens de curator wist [gedaagde sub 4] verder heel goed wat de taken van een bestuurder inhielden. Het was tussen partijen bovendien van meet af aan de bedoeling – reeds toen [gedaagde sub 4] in dienst trad bij TKH – dat [gedaagde sub 4] mede-eigenaar en bestuurder van TKH zou worden. Bovendien is hij in staat gebleken om nog voor het faillissement van TKH een nieuwe onderneming op te richten.

Het oordeel van de rechtbank

3.10.

Naar het oordeel van de rechtbank is [gedaagde sub 4] wel in zijn bewijsopdracht onder 1) geslaagd, maar niet in zijn bewijsopdracht onder 2) en 3). Dat oordeel wordt hierna toegelicht.

3.11.

Uit de verklaringen van [gedaagde sub 4] en [gedaagde sub 2] , die verder ondersteund worden door de schriftelijke verklaringen van de secretaresse, volgt naar het oordeel van de rechtbank dat er sprake was van een (informele) taakverdeling tussen [gedaagde sub 4] en [gedaagde sub 2] in de bestuurstaken. Uit de verklaringen die door [gedaagde sub 4] en [gedaagde sub 2] zijn afgelegd volgt dat alleen [gedaagde sub 2] het contact met de boekhouder onderhield en via die boekhouder de facturen liet opmaken. Betalingen vonden vervolgens op basis van die facturen plaats. Zo verklaart [gedaagde sub 4] onder meer:

De boekhouder maakte de facturen op instructie van [gedaagde sub 2] . Dat was altijd zo. De factuur werd door de boekhouder naar [gedaagde sub 2] gestuurd. [gedaagde sub 2] printte het en stuurde of gaf de factuur aan de klant.

En [gedaagde sub 2] verklaart in dat kader:

We hebben een boekhouder waar ik elke maand naartoe ging. Daar leverde ik alle bonnetjes, facturen en dergelijke in. Sinds 2013 ging ik daar elke maand naartoe. De boekhouder had inzicht in Twents Kozijnenhuis, BK Holding en mij privé. De boekhouder houdt kantoor in de buurt [plaats] . Ik nam ook het pasje mee, met de reader van de bank. Ik ging altijd alleen.

[…]

[gedaagde sub 4] deed de montage samen met mij. De facturen werden door de boekhouder gemaakt en hij stuurde deze dan naar mij. Ik printte ze uit en deed ze op de post of verstuurde ze per mail.

3.12.

Deze verklaringen worden verder ondersteund door de schriftelijke verklaring van de secretaresse (productie 22 zijdens [gedaagde sub 4] ):

Hierbij wil ik op mijn eerder verzonden mail van 19 april 2020 een toevoeging doen. De hele financiële administratie inclusief de hele boekhouding bij Twentse Kozijnenhuis werd alleen door de heer [gedaagde sub 2] zelf gedaan. De heer [gedaagde sub 4] had daar helemaal geen betrokkenheid in en hij werd daar door de heer [gedaagde sub 2] ook steeds buiten gehouden.

Hieronder valt ook het uitbetalen van het salaris, ook dat regelde alleen de heer [gedaagde sub 2] zelf. Het salaris bij Twentse Kozijnenhuis werd onregelmatig uitbetaald. Als ik daar dan bij de heer [gedaagde sub 2] naar vroeg dan stelde hij mij iedere keer gerust en uiteindelijk werd het dan ook wel betaald. Dat was natuurlijk wel vervelend maar gaf geen aanleiding voor een verder onderzoek. Volgens mij was dat ook zo bij de heer [gedaagde sub 4] . De heer [gedaagde sub 2] stelde ons steeds gerust en dan werd het salaris ook wel betaald.

3.13.

Aldus heeft [gedaagde sub 4] naar het oordeel van de rechtbank bewezen dat tussen partijen in ieder geval informeel sprake was van een taakverdeling, waarbij de financiële administratie tot het takenpakket van BK Holding/ [gedaagde sub 2] behoorde. Ook een dergelijke taakverdeling kan een rol spelen bij het beroep op disculpatie.Dit neemt evenwel niet weg, zoals ook in het tussenvonnis van 24 maart 2021 is overwogen (overweging 4.14), dat medebestuurders toezicht op elkaar moeten uitoefenen. Daarbij is vereist dat medebestuurders maatregelen moeten treffen om de gevolgen van onbehoorlijk bestuur af te wenden, waarbij de medebestuurder in beginsel mag afgaan op de informatie die hem door de andere bestuurder tot wiens takenpakket de informatie behoort, is verstrekt, mits die informatie geen aanleiding geeft om zelfstandig onderzoek uit te voeren en die aanleiding er ook anderszins niet is.

3.14.

Naar het oordeel van de rechtbank had [gedaagde sub 4] juist op basis van de (gebrekkige) informatie die hij van [gedaagde sub 2] kreeg nader onderzoek naar de financiële staat van TKH moeten doen. Immers, [gedaagde sub 4] heeft in dit kader zelf verklaard dat hij meerdere malen (in 2017 en 2018) om cijfers vroeg, maar deze nooit kreeg:

Ik voelde geen verandering in verantwoordelijkheid nadat ik bestuurder werd.

Wij bespraken wel hoe het er aan toe ging met het bedrijf. Dit gebeurde ook in 2017. In oktober 2017 heb ik nog een keer gevraagd naar de cijfers. Bij het aangaan van het aandeelhouderschap in september 2017 heb ik dat ook gevraagd. Ik heb ook gevraagd of er schulden waren. [gedaagde sub 2] zei dat er geen schulden waren en geen leningen. Ik hoorde dat mondeling van [gedaagde sub 2] . Ik heb de cijfers in 2017 niet gekregen. Ik heb gezegd dat ik wel een overzicht wilde hebben. Dat overzicht heb ik nooit gekregen. Hij zei dat de boekhouder het niet voor elkaar had.

En:

In 2018 heb ik ook gevraagd naar de staat van het bedrijf. Ik wilde de cijfers zien. Ik heb de cijfers niet direct bij de boekhouder opgevraagd. Ik heb nooit contact gehad met de boekhouder. Ik moest in 2018 belastingaangifte doen voor Murcia Holding B.V.. Ik had geen boekhouder. Ik vroeg of de boekhouder aangifte kon doen voor Murcia. [gedaagde sub 2] zou dat regelen. Elke maand ging [gedaagde sub 2] naar de boekhouder.

In maart-april 2018 en wel vaker, ook eind 2018, heb ik gevraagd of ik de cijfers kon zien. [gedaagde sub 2] had altijd smoesjes; het zou goed komen, hij zou het regelen ik moest me maar niet druk maken. Of de boekhouder was ziek of was met vakantie.

En:

Op een gegeven moment zijn de smoesjes op. [gedaagde sub 2] kon het allemaal mooi brengen, maar op een gegeven ogenblik houdt het op. In het begin was ik goedgelovig. Alles was nog nieuw, ik heb altijd voor een baas gewerkt. In 2017/2018 geloofde ik nog in de smoesjes, maar in 2019 was het klaar. Ik deed de montage om de kosten te drukken.

Mei/juni 2019 had ik het gevoel dat het niet goed ging. De klanten waren niet tevreden, kozijnen konden niet besteld worden. [gedaagde sub 2] deed de communicatie met de klanten. In mijn contact met de klanten kwam ik er achter dat het niet goed ging met het bedrijf. Ik hoorde in het contact met de klanten dat [gedaagde sub 2] veel leugens verspreidde.

3.15.

Uit de verklaring van [gedaagde sub 2] blijkt vervolgens wel dat [gedaagde sub 4] nog een keer heeft geopperd of het niet beter is een boekhouder in de buurt te zoeken, maar uit geen van de verklaringen blijkt dat [gedaagde sub 4] – ondanks dat hij de cijfers nooit kreeg – nader onderzoek naar de staat van de onderneming heeft verricht. [gedaagde sub 4] heeft in dat kader in zijn eigen verklaring enkel gesteld dat het vanaf 2019 klaar was, maar tot en met 2018 in de smoesjes door hem werd geloofd. Gelet hierop heeft [gedaagde sub 4] , naar het oordeel van de rechtbank, onvoldoende toezicht uitgeoefend en daarmee onvoldoende maatregelen getroffen om de gevolgen van het onbehoorlijk bestuur af te wenden. Hoewel van een bestuurder zoals [gedaagde sub 4] , die geen voorervaring als bestuurder had en niet daartoe opgeleid was of anderszins een hoge opleiding had genoten, minder vergaand toezicht mag worden gevergd dan van een bestuurder met voorervaring of relevante opleiding, neemt dit niet weg dat [gedaagde sub 4] wel enig toezicht had moeten houden. Met name het feit dat [gedaagde sub 4] meermalen om cijfers vroeg, maar niet kreeg, had op zijn minst genomen ertoe moeten leiden dat [gedaagde sub 4] , als bestuurder, nader onderzoek naar de cijfers zou verrichten. Vanaf 2018 had hij daartoe tot op zekere hoogte ook - zonder tussenkomst van [gedaagde sub 2] - de mogelijkheid, nu hij (ook naar eigen zeggen) vanaf maart dat jaar de beschikking had over een bankpas van TKH.

3.16.

Dat, zoals [gedaagde sub 4] stelt, een dergelijk onderzoek (waarschijnlijk) niets zou hebben opgeleverd, omdat [gedaagde sub 2] een schaduwboekhouding bijhield, doet aan het voorgaande geen afbreuk. Nog daargelaten of een dergelijk onderzoek daadwerkelijk niets zou hebben opgeleverd, neemt dit niet weg dat [gedaagde sub 4] gelet op de informatie die hij van [gedaagde sub 2] ontving, enig onderzoek wel had moeten uitvoeren. Dat heeft [gedaagde sub 4] niet gedaan, zodat daarmee vaststaat dat hij onvoldoende toezicht heeft gehouden.

3.17.

Dat [gedaagde sub 4] verder stelt niet goed door te hebben gehad wat het verschil tussen de rol van een aandeelhouder en bestuurder was en dat zijn taken voor en na inschrijving als bestuurder feitelijk hetzelfde zijn gebleven, doet aan het voorgaande evenmin afbreuk. Immers, ook van een bestuurder zonder bestuurlijke voorervaring of relevante opleiding, mag op zijn minst verwacht worden dat hij zich vergewist van de inhoud van documenten die hij ondertekent, waaronder de inschrijving bij de KvK. Het had dan ook op de weg van [gedaagde sub 4] gelegen om zich in ieder geval tot op zekere hoogte te informeren over zijn verantwoordelijkheden als bestuurder.

3.18.

De rechtbank is verder van oordeel dat [gedaagde sub 4] er evenmin in is geslaagd te bewijzen dat de betalingen van klanten [A] en [B] die aan hem zijn gedaan, hebben plaatsgevonden op instructie van BK Holding/ [gedaagde sub 2] . In dat verband is door [B] weliswaar in een schriftelijke verklaring toegelicht dat zij het rekeningnummer van [gedaagde sub 4] van [gedaagde sub 2] hadden ontvangen om hun betaling op te verrichten (productie 25 zijdens [gedaagde sub 4] ), maar die verklaring op zichzelf is onvoldoende. Immers, die verklaring van [B] past zowel binnen het scenario waarin de betaling (mede) op initiatief van [gedaagde sub 4] heeft plaatsgevonden, als binnen het scenario dat de betaling (enkel) op initiatief van [gedaagde sub 2] plaatsvond. Nu [gedaagde sub 2] verder, anders dan [gedaagde sub 4] , heeft verklaard dat de betaling op initiatief van [gedaagde sub 4] heeft plaatsgevonden en verder geen ander bewijs is overgelegd waaruit kan blijken dat het initiatief enkel van [gedaagde sub 2] uitging, is [gedaagde sub 4] op dit onderdeel niet in zijn bewijsopdracht geslaagd. Hetzelfde heeft te gelden voor de betaling die door [A] aan [gedaagde sub 4] is verricht. In dat kader is door [A] het volgende verklaard:

Bij jouw vraag of ik mij nog kan herinneren waarom ik het geld moest overmaken naar jouw

banknummer. dit was in samenspraak met jouw collega [ [gedaagde sub 2] ].

[gedaagde sub 2] moest weg en was druk en vertelde dat ik het geld maar naar jou moest overmaken.

[gedaagde sub 4] heeft hier vervolgens zelf het volgende over verklaard:

[A] en [B] hebben mij geld in privé gegeven. [A] is een vriend van mij. [A] was klant en de factuur was nog niet klaar. De heer [C] , boekhouder, maakte de facturen. [A] heeft het geld naar mij gestort en met dat geld heb ik de leverancier betaald. Ik heb hierover geen gesprek gehad met de boekhouder. Ik liet mijn pasje zien aan [A] en hij betaalde op mijn rekening. Als we op de factuur hadden gewacht hadden we de kozijnen niet snel kunnen bestellen. Anders had het een paar dagen geduurd voordat de factuur klaar was. Als ik de kozijnen niet kon betalen kon ik niet monteren en stond alles stil.

Dit was op initiatief van [gedaagde sub 2] . [gedaagde sub 2] had met [A] overlegd over het betalen op mijn privé rekening. Ik heb daar niet bij stil gestaan.

Hieruit volgt dat [gedaagde sub 4] zelf in ieder geval het initiatief nam om zijn rekeningnummer door te geven aan [A] . [A] heeft verder, anders dan [gedaagde sub 4] , niet verklaard dat het initiatief enkel van [gedaagde sub 2] uitging, maar enkel gesteld dat er sprake was van samenspraak. De verklaringen staan bovendien ook haaks op de verklaring van [gedaagde sub 2] , die weer het volgende stelt:

De familie [A] was een bekende van de heer [gedaagde sub 4] . Betalingen door [A] en [B] aan de heer [gedaagde sub 4] werden gedaan op initiatief van de heer [gedaagde sub 4] . De betaling van [B] is op de rekening van de heer [gedaagde sub 4] gestort. Volgens mij heeft [A] via een creditcard het bedrag overgemaakt aan de heer [gedaagde sub 4] . Ik wist van deze betalingen. Of dit vooraf was of achteraf durf ik niet te zeggen. Het was op eigen initiatief van [gedaagde sub 4] en niet op mijn verzoek.

Gelet op het voorgaande kan dan ook niet worden gesteld dat [gedaagde sub 4] met deze verklaringen heeft bewezen dat de betalingen door [B] en [A] op instructie van [gedaagde sub 2] zijn verricht.

Tussenconclusie

3.19.

Gelet op het voorgaande is de rechtbank van oordeel dat [gedaagde sub 4] enkel heeft bewezen dat er sprake was van een taakverdeling, waarbij de financiële administratie tot de verantwoordelijkheden van [gedaagde sub 2] behoorde. [gedaagde sub 4] heeft echter niet bewezen dat:

- aan hem in dat kader informatie is verstrekt, ook nadat hij – irreguliere – (salaris)betalingen ontving vanaf verschillende rekeningen, die zodanig is geweest dat er voor hem geen aanleiding was om zelfstandig onderzoek uit te voeren en;

- de betalingen van klanten [A] en [B] die aan hem zijn gedaan, hebben plaatsgevonden op instructie van BK Holding/ [gedaagde sub 2] , waarbij hij tevens moet bewijzen dat deze instructie bij hem geen aanleiding hoefde te geven om nader (zelfstandig) onderzoek te verrichten.

3.20.

Aangezien [gedaagde sub 4] niet in zijn bewijsopdracht is geslaagd en daarmee is komen vast te staan dat hij onvoldoende toezicht heeft gehouden op de taakvervulling door BK Holding/ [gedaagde sub 2] , staat daarmee eveneens vast dat [gedaagde sub 4] zich niet kan disculperen.

Matiging van de aansprakelijkheid van [gedaagde sub 4] ?

Standpunt [gedaagde sub 4]

3.21.

stelt zich op het standpunt dat, indien hij zich niet kan disculperen, de feiten en omstandigheden in deze zaak in ieder geval moeten leiden tot een aanzienlijke matiging van het bedrag waarvoor [gedaagde sub 4] ten aanzien van het boedeltekort aansprakelijk mag worden gehouden.

Standpunt curator

3.22.

Volgens de curator bestaat er geen aanleiding voor matiging. [gedaagde sub 4] was als medebestuurder verantwoordelijk voor een goede financiële administratie, zodat hij ook voor het volledige boedeltekort aansprakelijk gehouden moet kunnen worden.

Het oordeel van de rechtbank

Juridisch kader

3.23.

Op grond van artikel 2:248 lid 4 BW kan de rechter kan het bedrag waarvoor een bestuurder aansprakelijk is verminderen indien hem dit bovenmatig voorkomt, gelet op de aard en de ernst van de onbehoorlijke taakvervulling door het bestuur, de andere oorzaken van het faillissement, alsmede de wijze waarop dit is afgewikkeld. De rechter kan voorts het bedrag van de aansprakelijkheid van een afzonderlijke bestuurder verminderen indien hem dit bovenmatig voorkomt, gelet op de tijd gedurende welke die bestuurder als zodanig in functie is geweest in de periode waarin de onbehoorlijke taakvervulling plaatsvond.

3.24.

De in deze bepaling genoemde matigingsgronden zijn limitatief. Dit laat evenwel onverlet dat de in artikel 2:248 lid 4 BW genoemde gronden voor matiging, in het bijzonder de drie in artikel 2:248 lid 4, eerste zin BW vervatte matigingsgronden, op zichzelf maar ook (voor zover van toepassing) onderling gecombineerd toepasbaar kunnen zijn in een concreet geval en dat het, gezien ook de functie van artikel 2:248 lid 4 BW (als een “waarborg tegen onredelijke consequenties” van het stelsel van artikel 2:248 BW), niet in de rede ligt het toepassingsbereik van ieder van deze matigingsgronden in onevenredig vergaande mate te beperken via een in algemene zin geldende, zo restrictief mogelijke invulling daarvan, al zijn deze gronden daar dus uitputtend opgesomd.

3.25.

Naar het oordeel van de rechtbank kunnen de (collectieve) matigingsgronden van de eerste volzin daarom ook individueel worden toegepast. Dit betekent dat naast de beperkte tijd waarop een bestuurder in functie was, ook kan worden gekeken naar de aard en ernst van de handelingen van een individuele bestuurder ten aanzien van de onbehoorlijke taakvervulling.

Toegepast op de zaak

3.26.

De rechtbank ziet geen aanleiding om het bedrag waarvoor [gedaagde sub 4] aansprakelijk is te matigen. Naar het oordeel van de rechtbank heeft [gedaagde sub 4] , mede gelet op voornoemd juridisch kader, zijn bestuurstaken ernstig onbehoorlijk vervuld. [gedaagde sub 4] heeft tot 2019 immers, ondanks dat hij actief bij de onderneming betrokken was, geen enkel noemenswaardig onderzoek naar de taakuitoefening van BK Holding/ [gedaagde sub 2] verricht, terwijl hiervoor ruim de gelegenheid is geweest en daar ook aanleiding toe was. [gedaagde sub 4] heeft daarbij zelfs aan de handelingen van BK Holding/ [gedaagde sub 2] meegewerkt, door zijn medewerking te verlenen aan (bijvoorbeeld) het laten betalen van klanten aan de rekening van [gedaagde sub 4] , om het beslag op de rekening van TKH te omzeilen. Van een bestuurder, ook een bestuurder zonder voorervaring of relevante opleiding, mag (veel) meer worden verwacht in het kader van zijn toezichthoudende taken. Tegen die achtergrond acht de rechtbank het niet passend om het bedrag van aansprakelijkheid van de bestuurder die geen enkel (noemenswaardig) toezicht heeft uitgeoefend op de taakuitoefening van zijn medebestuurder te matigen. Dit klemt temeer nu de aansprakelijkheid ten aanzien van het boedeltekort op grond van artikel 2:248 lid 6 BW gebaseerd moet zijn op de drie jaren voorafgaand aan het faillissement en [gedaagde sub 4] het grootste deel van die bestuursperiode medebestuurder is geweest.

Artikel 6:162 BW en artikel 2:9 BW

3.27.

Aangezien het beroep van [gedaagde sub 4] op disculpatie niet slaagt, bestaat er ook geen aanleiding meer om partijen een akte te laten nemen over de aansprakelijkheid van [gedaagde sub 4] op grond van het bepaalde in artikel 6:162 BW en artikel 2:9 BW.

Conclusie

3.28.

De rechtbank is, gelet op het voorgaande en omdat de vorderingen ten aanzien van BK Holding/ [gedaagde sub 2] de rechtbank niet onrechtmatig of ongegrond voorkomen, van oordeel dat [gedaagde sub 4] en BK Holding/ [gedaagde sub 2] hoofdelijk in het boedeltekort moeten worden veroordeeld.

Wettelijke rente

3.29.

De curator vordert wettelijke rente over het boedeltekort vanaf de datum van de dagvaarding tot aan de dag der algehele voldoening. Aangezien het verzuim met de dagvaarding in ieder geval is ingetreden, zal de rechtbank de wettelijke rente zoals gevorderd toewijzen.

Buitengerechtelijke incassokosten

3.30.

De buitengerechtelijke incassokosten zullen worden afgewezen, nu de curator niet heeft onderbouwd waar zijn buitengerechtelijke incassowerkzaamheden uit hebben bestaan.

Proceskosten

3.31.

[gedaagde sub 4] , [gedaagde sub 2] en BK Holding zullen als de (grotendeels) in het ongelijk te stellen partijen worden veroordeeld in de proceskosten van de curator. In dit verband is van belang dat BK Holding/ [gedaagde sub 2] niet in de procedure is verschenen, zodat voor hoofdelijke veroordeling voor de meeste onderdelen van de proceskosten geen plaats is. De proceskosten zullen grotendeels worden uitgesplitst. Daarbij zal in aanmerking worden genomen dat aan [gedaagde sub 4] , [gedaagde sub 2] en BK Holding een dagvaarding is uitgebracht, zodat zij wel hoofdelijk worden veroordeeld in de kosten voor het uitbrengen van de dagvaarding. Daarnaast zullen [gedaagde sub 4] en BK Holding/ [gedaagde sub 2] ieder de helft van het griffierecht dienen te vergoeden. Verder zullen [gedaagde sub 4] en BK Holding/ [gedaagde sub 2] ieder worden veroordeeld tot betaling van een bedrag ter hoogte van 1/2 punt vermenigvuldigd met het voor de betreffende gedaagde geldende liquidatietarief ter zake van het salaris advocaat voor het opstellen van de dagvaarding. In de kosten voor salaris advocaat, in totaal 1 punt ter zake de mondelinge behandeling en 1 punt voor de conclusie van repliek, kan BK Holding/ [gedaagde sub 2] niet worden veroordeeld, omdat hij niet in de procedure is verschenen. Hetzelfde geldt voor de punten die aan de getuigenverhoren en de conclusie na enquête worden toegewezen. De beslagkosten zullen worden uitgesplitst ten aanzien van [gedaagde sub 4] en BK Holding/ [gedaagde sub 2] voor zover die ten aanzien van deze partijen zijn gemaakt. Aangezien de betekening van de dagvaarding aan Rabobank op alle partijen betrekking heeft, zullen gedaagden ten aanzien van het hiermee gepaard gaande bedrag van € 70,59 hoofdelijk worden veroordeeld.

3.32.

De door [gedaagde sub 4] te betalen proceskosten aan de zijde van de curator bedragen:

Griffierecht: € 819,50

Salaris: € 11.209,50 (4,5 punten x tarief V ad € 2.491,-)

Beslagkosten: € 1.306,37

Totaal: € 13.335,37

3.33.

De door [gedaagde sub 2] te betalen proceskosten aan de zijde van de curator bedragen:

Griffierecht: € 819,50

Salaris: € 1.245,50 (0,5 punt x tarief VI ad € 2.491,-)

Beslagkosten € 490,70

Totaal: € 2.555,70

3.34.

De door gedaagden te betalen proceskosten aan de zijde van de curator waarin zij gezamenlijk (hoofdelijk) dienen te worden veroordeeld bedragen:

Dagvaarding: € 100,63

Beslagkosten: € 70,50

Totaal: € 171,13

3.35.

De nakosten en de wettelijke rente over de proceskosten en nakosten zullen worden toegewezen als in het dictum bepaald.

4. De beslissing

De rechtbank

4.1.

verleent verstek tegen [gedaagde sub 2] en BK Holding;

4.2.

veroordeelt gedaagden hoofdelijk, voor zover de een betaalt de ander jegens de boedel en de curator zal zijn bevrijd, om aan de failliete boedel van TKH respectievelijk de curator van TKH te betalen het boedeltekort, zijnde de schulden van TKH, voor zover deze schulden niet door vereffening van de overige baten van TKH kunnen worden voldaan, zoals deze zal zijn na het houden van de verificatievergadering, te vermeerderen met de faillissementskosten in het faillissement van TKH, te vermeerderen met de wettelijke rente ex artikel 6:119 BW vanaf de dag der dagvaarding tot aan de dag der algehele voldoening;

4.3.

veroordeelt gedaagden hoofdelijk, voor zover de één betaalt, de ander in zoverre zal zijn bevrijd, om aan de failliete boedel van TKH, respectievelijk de curator van TKH te betalen een bedrag van € 290.000,- bij wege van voorschot;

4.4.

veroordeelt [gedaagde sub 4] en Murcia Holding hoofdelijk, voor zover de één betaalt, de ander in zoverre zal zijn bevrijd, in de proceskosten, te betalen aan de curator, tot een bedrag van € 13.335,37, te vermeerderen met de wettelijke rente vanaf veertien dagen na betekening van dit vonnis tot aan de dag der algehele voldoening;

4.5.

veroordeelt [gedaagde sub 2] en BK Holding hoofdelijk, voor zover de één betaalt, de ander in zoverre zal zijn bevrijd, in de proceskosten, te betalen aan de curator, tot een bedrag van € 2.555,70, te vermeerderen met de wettelijke rente vanaf veertien dagen na betekening van dit vonnis tot aan de dag der algehele voldoening;

4.6.

veroordeelt gedaagden hoofdelijk, voor zover de één betaalt, de ander in zoverre zal zijn bevrijd, in de proceskosten, te betalen aan de curator, tot een bedrag van € 171,13, te vermeerderen met de wettelijke rente vanaf veertien dagen na betekening van dit vonnis tot aan de dag der algehele voldoening;

4.7.

veroordeelt gedaagden hoofdelijk, voor zover de één betaalt, de ander in zoverre zal zijn bevrijd, in de na dit vonnis ontstane kosten, begroot op € 131,- aan salaris advocaat, te vermeerderen, onder de voorwaarde dat gedaagden niet binnen 14 dagen na aanschrijving aan het vonnis jegens de curator hebben voldaan en er vervolgens betekening van de uitspraak heeft plaatsgevonden, met een bedrag van € 68,- aan salaris advocaat en de explootkosten van betekening van de uitspraak, en te vermeerderen met de wettelijke rente over de nakosten met ingang van veertien dagen na de betekening van dit vonnis tot aan de dag der algehele voldoening;

4.8.

verklaart dit vonnis tot zover uitvoerbaar bij voorraad;

4.9.

wijst af het meer of anders gevorderde.

Dit vonnis is gewezen door mr. T.J. Thurlings-Rassa en in het openbaar uitgesproken op 8 juni 2022.

Uitspraak 24‑03‑2021

Inhoudsindicatie

In dit geschil is primair aan de orde of gedaagde sub 3 zich als bestuurder kan disculperen ten aanzien van het onbehoorlijk bestuur van de rechtspersoon dat aan het faillissement ten grondslag heeft gelegen. De rechtbank formuleert allereest de vereisten die hiervoor gelden. Op basis van een wetsystematische en teleologische uitleg, waarbij onder meer wordt aangesloten bij ontwikkelingen in de wetsgeschiedenis ten aanzien van artikel 2:9 BW, komt de rechtbank tot het oordeel dat een bestuurder zich kan disculperen indien 1) die bestuurder – mede gelet op de taakverdeling – geen ernstig verwijt kan worden gemaakt van het onbehoorlijke bestuur en hij 2) daarnaast niet nalatig is geweest in het treffen van maatregelen om de gevolgen van onbehoorlijk bestuur af te wenden, waarbij mede wordt vereist dat medebestuurders toezicht uitoefenen op elkaar. Bij de vraag of een medebestuurder voldoende maatregelen heeft getroffen om toezicht te houden op de wanpresterende bestuurder speelt dan verder een rol dat de medebestuurder in beginsel mag afgaan op de informatie die hem door de andere bestuurder tot wiens takenpakket de informatie behoort, is verstrekt, mits die informatie geen aanleiding geeft om zelfstandig onderzoek uit te voeren en die aanleiding er ook anderszins niet is. Bij het voorgaande spelen de achtergrond en ervaring van de medebestuurder (in casu de financiële kennis) tevens een rol bij de vraag of hij zich kan disculperen. De stelplicht en bewijslast voor feiten die tot de mogelijkheid van disculpatie kunnen leiden rusten op degene die dit disculpatieverweer (als een bevrijdend verweer) voert. Vervolgens komt de rechtbank tot het oordeel dat gedaagden sub 3 en sub 4 voldoende hebben gesteld ten behoeve van het disculpatieverweer, maar dat eiser de stellingen ook voldoende gemotiveerd heeft betwist. Daarom komt de rechtbank tot een bewijsopdracht.

Partij(en)

vonnis

RECHTBANK OVERIJSSEL

Team kanton en handelsrecht

Zittingsplaats Almelo

zaaknummer / rolnummer: C/08/246104 / HA ZA 20-136

Vonnis van 24 maart 2021

in de zaak van

ERIK NIJHOFF

in hoedanigheid van curator in het faillissement van ’t Twentse Kozijnen Huis B.V.

wonende te [woonplaats] ,

eiser,

advocaat mr. G.J. Ligtenberg te Almelo,

tegen

1. de besloten vennootschap met beperkte aansprakelijkheid

BK HOLDING B.V.,

gevestigd te Almelo,

gedaagde,

niet verschenen,

2. [gedaagde sub 2],

wonende te [woonplaats] ,

gedaagde,

niet verschenen,

3. de besloten vennootschap met beperkte aansprakelijkheid

MURCIA HOLDING B.V.,

gevestigd te Almelo,

gedaagde,

advocaat mr. J.M. Wagenaar te Enschede,

4. [gedaagde sub 4],

wonende te [woonplaats] ,

gedaagde,

advocaat mr. J.M. Wagenaar te Enschede.

Eiser wordt hierna aangeduid als curator, gedaagden worden hierna respectievelijk genoemd BK Holding, [gedaagde sub 2] , Murcia Holding en [gedaagde sub 4] , gezamenlijk worden zij als gedaagden aangeduid.

1. De procedure

1.1.

Het verloop van de procedure blijkt uit:

- -

het vonnis van de rechtbank van 10 juni 2020 en het daarin beschreven procesverloop tot dan toe;

- -

de conclusie van repliek;

- -

de conclusie van dupliek;

- -

het verzoek voor een mondelinge behandeling namens Murcia Holding/ [gedaagde sub 4] ;

- -

de via Skype gehouden mondelinge behandeling van 5 februari 2021.

1.2.

Ten slotte is vonnis bepaald.

2. De feiten

2.1. ’

t Twentse Kozijnen Huis B.V. (hierna: TKH) is op 21 mei 2013 opgericht. Vanaf 21 mei 2013 tot 7 september 2017 was BK Holding enig aandeelhouder en bestuurder van TKH. [gedaagde sub 2] is bestuurder en enig aandeelhouder van BK Holding.

2.2.

Tussen TKH en [gedaagde sub 4] bestond met ingang van 1 juni 2017 een arbeidsverhouding op grond waarvan [gedaagde sub 4] in verband met zijn functie als “commercieel medewerker” maandelijks een bedrag van € 2.100,- bruto aan salaris zou ontvangen. De bedragen die [gedaagde sub 4] ontvangt komen niet overeen met de bedragen op zijn salarisspecificaties.

2.3.

Op 7 september 2017 heeft BK Holding een deel van de aandelen van TKH aan Murcia Holding verkocht. Vanaf 7 september 2017 is Murcia Holding mede-aandeelhouder van TKH en medebestuurder van TKH. [gedaagde sub 4] is enig aandeelhouder en bestuurder van Murcia Holding.

2.4.

Murcia Holding heeft zich op 24 juni 2019 laten uitschrijven bij de Kamer van Koophandel als bestuurder van TKH.

2.5.

Bij vonnis van de rechtbank Overijssel, locatie Almelo, d.d. 8 januari 2020 is TKH in staat van faillissement verklaard met aanstelling van mr. E. Nijhoff als curator.

2.6.

De curator heeft ter verzekering van verhaal van zijn vorderingen op gedaagden op 28 februari 2020 ten laste van gedaagden conservatoir verhaalsbeslag doen leggen onder derden en op roerende en onroerende zaken.

2.7.

De enige jaarrekening van TKH betreft het jaar 2015. Voor het overige zijn er geen jaarrekeningen opgesteld.

2.8.

Er is geen administratie bijgehouden over de uitgaande en binnenkomende geldstromen bij TKH. In de maanden januari 2019 tot en met april 2019 vonden onder meer de volgende transacties plaats:

- 1.

BK Holding ontvangt op haar rekening [rekeningnummer] voor in totaal € 53.421,90 aan betalingen ter zake de verkoop van kunststof producten;

- 2.

[gedaagde sub 2] ontvangt op zijn privérekening [rekeningnummer] voor een bedrag van € 60.075,- aan betalingen ter zake de verkoop van kunststof producten;

- 3.

[gedaagde sub 4] ontvangt van [A] op zijn privérekening [rekeningnummer] voor een bedrag van € 5.100,- aan betalingen ter zake de verkoop van kunststof producten;

- 4.

BK Holding maakt een bedrag van in totaal € 43.975,- over op de privérekening van [gedaagde sub 2] ;

- 5.

[gedaagde sub 2] maakt een bedrag van€ 20.200,- over op de rekening van TKH;

- 6.

[gedaagde sub 2] neemt € 33.400,- contant op van zijn privérekening en € 2.750,- van BK Holding;

- 7.

Van de rekening van TKH [rekeningnummer] wordt een bedrag van € 26.150,- contant opgenomen;

- 8.

TKH maakt een bedrag van € 5.010,- over op de privérekening van [gedaagde sub 2] ;

- 9.

TKH maakt een bedrag van € 6.750,- over op de privérekening van [gedaagde sub 4] ;

2.9.

Op 22 juni 2016 is een bedrag van € 5.000,- voor bestellingen van de familie [D] ontvangen op de privé rekening van [gedaagde sub 2] .

2.10.

Bij e-mail d.d. 22 januari 2020 meldt mevrouw [B] zich bij de curator. Mevrouw [B] heeft bij TKH voor de plaatsing van kunststof kozijnen een bedrag van € 6.750,- betaald. Blijkens het betalingsbewijs is het bedrag van € 6.750,- op

16 augustus 2019 overgemaakt op de privérekening van [gedaagde sub 2] .

2.11.

De heer [C] heeft op 1 juni 2019 een bedrag van € 2.500,- overgemaakt op de privérekening van [gedaagde sub 2] met als omschrijving "t.a.v. Twentse kozijnen aanbetaling".

2.12.

Op 28 mei 2019 wordt door de familie [E] op de privérekening [gedaagde sub 4] een bedrag van € 1.900,- betaald met de omschrijving "schroten".

2.13.

Op 20 juni 2019 stuurt mevrouw [F] een whatsapp bericht aan zowel [gedaagde sub 2] als [gedaagde sub 4] dat zij de ontvangen factuur niet zal voldoen, onder meer omdat de factuur blijkbaar betaald moet worden aan Murcia Holding BV.

2.14.

Mevrouw [G] geeft in haar schriftelijke verklaring van 16 april 2020 onder meer het volgende aan:

“Van mei 2018 tot en met juni 2019 ben ik werkzaam geweest bij het 't Twentse Kozijnen Huis in de functie van secretaresse. Ik ben aangenomen door de heer [gedaagde sub 2] en heb het gesprek alleen met hem gevoerd. Hij heeft mij op dat moment niet verteld dat er nog een eigenaar was namelijk de heer [gedaagde sub 4] . Ik kwam hier later pas achter omdat de heer [gedaagde sub 4] mij dit zelf had gezegd. Ik vond het vreemd dat de heer [gedaagde sub 2] mij niet hierover had ingelicht.

Mijn werkzaamheden bestonden uit het verzorgen van het bedrijf, telefoontjes aannemen, afspraken inplannen en klanten ontvangen. Het kwam regelmatig voor dat ik boze klanten aan de telefoon had, die aangaven dat er niet aan de afspraken werd gehouden. Kozijnen kwam niet binnen op de afgesproken datum. Ik had de heer [gedaagde sub 2] hiermee geconfronteerd en meerdere malen aangegeven dat er meerdere klanten zijn die hetzelfde probleem hebben. De heer [gedaagde sub 2] gaf mij nadrukkelijk aan dat ik dit absoluut niet

mocht doorgeven aan de heer [gedaagde sub 4] . Dit soort klanten mocht ik alleen aan hem ( [gedaagde sub 2] ) doorgeven. Het kwam dus wel eens voor dat ik niet aan de heer [gedaagde sub 4] mocht doorgeven dat de heer [gedaagde sub 2] een afspraak had met een klant.

Na een tijdje daar werkzaam te zijn, kwam de heer [gedaagde sub 4] met het idee om mij meer taken te geven, zodat de administratie en financiën meer op orde zouden zijn en er meer overzicht zou komen op dit gebied. Echter, tot mijn verbazing was de heer [gedaagde sub 2] het hier niet mee eens, terwijl hij mij altijd aangaf dat ik mijn werk goed uitvoerde en dat ik meer kon dan wat ik al deed. Het komt er op neer dat hij op dit gebied niks uit handen wou geven. Alleen hij mocht inzage hebben op de administratie/boekhouding en financiën. De heer [gedaagde sub 4] en ik mochten geen inzage hebben hierin.

In juni 2019, op een vrijdagmiddag, kwam een klant de showroom binnenlopen. (…) Terwijl de heer [gedaagde sub 4] er alles aan probeerde te doen om deze klant te begrijpen en haar te helpen, liet de heer [gedaagde sub 2] niks van zichzelf horen. Deze boze klant was haar vertrouwen in ons bedrijf kwijt en wou haar geld terug. Ik heb gezien hoe de heer [gedaagde sub 4] heeft geprobeerd deze vrouw te helpen, en hoeveel moeite hij heeft gedaan om verhaal te halen bij de heer [gedaagde sub 2] zodat ze deze klant toch op een correcte manier konden helpen. Samen met de heer [gedaagde sub 4] hebben wij er alles aangedaan om antwoorden te halen bij de heer [gedaagde sub 2] , maar helaas werkte hij niet mee. (…)De heer [gedaagde sub 4] liet het er niet bij zitten en heeft meerdere keren contact gezocht met de heer [gedaagde sub 2] om dit alles recht te trekken en de klanten verder te helpen. De heer [gedaagde sub 2] gaf geen gehoor op zijn telefoontjes, reageerde niet op mail en heeft uiteindelijk niks meer van zichzelf laten horen.”

2.15.

Op 4 februari 2019 is door MB fenster und turen GmbH de volgende kwitantie afgegeven:

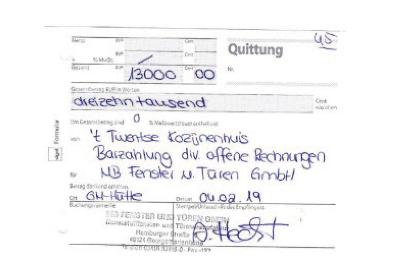

2.16.

Op 24 april 2019 is door MB fenstur und turen GMBH de volgende kwitantie afgegeven:

2.17.

In een Whatsappbericht van [gedaagde sub 2] aan [gedaagde sub 4] van 11 juni 2019 staat onder meer het volgende vermeld:

“Hey [gedaagde sub 4] (…) Probleem wat ik heb is gewoon dat ik niet eerlijk bent geweest. Ik heb mezelf in een situatie gebracht waar ik gewoon niet uit kom. (…) Ik wil gewoon zo niet verder leven. (…) Ik wil zo geen bedrijf runnen. Wil je best helpen met verkoop enz maar wil geen verantwoording met zn 2e meer. Je mag van mij alles hebben. (…) Als je dat niet wilt moet de stekker er maar uit en ieder zn eigen weg ingaan. (…) Ik durf je gewoon niet eens onder ogen te zien. Ik neem alle schuld op mij. En ik wil je echt helpen. (…) Ik ben bezig om een oplossing te vinden kwa financieel.

Sorry

Gr [gedaagde sub 2] ”

2.18.

Op 31 maart 2020 is door [H] een schriftelijke verklaring afgelegd, waarin onder meer het volgende staat vermeld:

“Vanaf 2013 tot recentelijk zijn wij verhuurder geweest van het Twentse Kozijnenhuis. Eerst

een kleiner kantoor aan de Twentepoort Oost en later de Showroom aan de Windmolen 12a

beide te [woonplaats] .

In de tijd dat wij verhuurder waren hebben wij alleen veelvuldig contact gehad met de heer

[gedaagde sub 2] . Al snel na de verhuizing naar de Windmolen 12a kwamen er problemen met

huurbetalingen. Huur werd onregelmatig en later betaald na vele aanmaningen. Later

werden er vaak toezeggingen gedaan door de heer [gedaagde sub 2] die niet nagekomen werden.

Dit werd steeds erger en erger. Meneer [gedaagde sub 2] maakte er een sport van ons aan het

lijntje te houden en te liegen over betalingen die gedaan zouden zijn/worden. Tot het

onhoudbaar werd en wij via de rechtbank een uitzettingsprocedure en privé aansprakelijkheid opgestart hebben alleen tegen [gedaagde sub 2] .

Wij hebben begrepen dat [gedaagde sub 2] via andere banknummers opdrachten/aanbetalingen

aannam en hiermee geld onttrok aan de zaak en tevens de mede eigenaar benadeelde.

Wij hebben nooit contact gehad met de heer [gedaagde sub 4] over huurbetalingen, alleen

met de heer [gedaagde sub 2] . Hierover zijn honderden apps gestuurd over en weer.

[gedaagde sub 2] heeft nooit verteld dat er een medevennoot was. Pas op het allerlaatst, vlak voor

de opstart uitzettingsprocedure, is de heer [gedaagde sub 4] met [gedaagde sub 2] meegekomen naar mijn

kantoor om met mij kennis te maken en een deel achterstand huur uit eigen zak te betalen,

[gedaagde sub 4] vertelde later [gedaagde sub 2] niet meer te vertrouwen en wilde weten hoeveel aan huur

Twents Kozijnenhuis/ [gedaagde sub 2] precies achter stond. [gedaagde sub 2] schermde altijd de

contacten met mij af voor [gedaagde sub 4] . [gedaagde sub 4] had geen idee over de forse huurachterstand,

aangezien [gedaagde sub 2] slechts leugens verkondigde.

Ik heb na de eerste kennismaking met [gedaagde sub 4] afgesproken om zijn verhaal aan te horen.

Voor mij is helder dat [gedaagde sub 4] op goed vertrouwen een bedrag betaald heeft voor een

aandeel van de zaak. Voor zover mij bekend was de heer [gedaagde sub 4] nooit betrokken bij de

boekhouding. [gedaagde sub 2] schermde [gedaagde sub 4] zo veel mogelijk af van klanten om zo de

aanbetalingen op kozijnen achterover te drukken. Ook een reden om geen goede

administratie te voeren voor [gedaagde sub 2] .”

2.19.

Door [I] is op 25 mei 2020 de volgende schriftelijke verklaring afgelegd:

“geacht.

Hierbij stuur ik een verklaring omtrend de vreemde gang van zaken bij het bestellen en plaatsen van mijn garagedeuren door Het Kozijnhuis te Almelo .

begin 2019 heb ik bij

[gedaagde sub 2] mijn deuren destijds besteld en ik zou hiervoor een aanbetaling moeten doen , op zich niet vreemd maar met de vraag om dit kontant te doen begon ik enigszins een rare smaak te krijgen , dit werd bevestigd toen ik de aanbetaling deed op een zaterdag ochtend in de showroom van Het Kozijnhuis .

Er werd letterlijk tegen mij gezegd door [gedaagde sub 2] dat ik absuut niks tegen [gedaagde sub 4] over de aanbetaling moest zeggen en dat het restant bedrag bij plaatsing ook via

[gedaagde sub 2] moest gaan .

Ik hoop u hiermee voldoende geïnformeerd te hebben .

Hoogachtend [I] ”.

3. Het geschil

3.1.

De curator vordert – samengevat – om, voor zover mogelijk uitvoerbaar bij voorraad:

Primair

1. gedaagden hoofdelijk te veroordelen om aan de failliete boedel van ’t Twentse Kozijnen Huis B.V. respectievelijk de curator van ’t Twentse Kozijnen Huis B.V. te betalen het boedeltekort, zijnde de schulden van ’t Twentse Kozijnen Huis B.V., voor zover deze schulden niet door vereffening van de overige baten van ’t Twentse Kozijnen Huis B.V. kunnen worden voldaan, zoals deze zal zijn na het houden van de verificatievergadering, te vermeerderen met de faillissementskosten in het faillissement van ’t Twentse Kozijnenhuis B.V.;

Subsidiair

1. gedaagden hoofdelijk te veroordelen om aan de failliete boedel van ’t Twentse Kozijnen Huis B.V. respectievelijk de curator van ’t Twentse Kozijnen Huis B.V. te betalen de schade op grond van artikel 2:9 BW e.v. nader op te maken bij staat en te vereffenen volgens de wet;

Primair en subsidiair:

2. gedaagden hoofdelijk te veroordelen om aan de failliete boedel van ’t Twentse Kozijnen Huis B.V. respectievelijk de curator van ’t Twentse Kozijnen Huis B.V. te betalen de wettelijke rente ex artikel 6:119 BW over het hiervoor onder 1 bedoelde bedrag, te rekenen van de dag der dagvaarding tot aan de dag der algehele voldoening;

3. gedaagden hoofdelijk te veroordelen om aan de failliete boedel van ’t Twentse Kozijnen Huis B.V. respectievelijk de curator van ’t Twentse Kozijnen Huis B.V. te betalen een bedrag van EUR 290.000,- bij wege van voorschot;

4. gedaagden hoofdelijk te veroordelen in de buitengerechtelijke kosten, te vermeerderen met de wettelijke rente vanaf de dag der dagvaarding, althans vanaf de dag van uitspraak, tot aan de dag der algehele voldoening;

5. gedaagden hoofdelijk te veroordelen in de proceskosten, de kosten van beslaglegging daaronder begrepen;

6. gedaagden hoofdelijk te veroordelen tot betaling van de nakosten.

3.2.

Murcia Holding en [gedaagde sub 4] voeren verweer.

3.3.

Op de stellingen van partijen wordt hierna, voor zover van belang, nader ingegaan.

4. De beoordeling

Verstek en vonnis op tegenspraak

4.1.

Zoals bij tussenvonnis van 10 juni 2020 is overwogen, zal tegen BK Holding en [gedaagde sub 2] verstek worden verleend. Nu door Murcia Holding en [gedaagde sub 4] is voort geprocedeerd, wordt in deze zaak op grond van artikel 140 lid 3 van het Wetboek van Burgerlijke Rechtsvordering (Rv) tussen partijen één vonnis gewezen, dat als vonnis op tegenspraak tussen alle partijen wordt beschouwd.

4.2.

Ten opzichte van BK Holding en [gedaagde sub 2] geldt dat de vordering wordt toegewezen, tenzij deze de rechtbank onrechtmatig of ongegrond voortkomt. Door de wel verschenen Murcia Holding en [gedaagde sub 4] aangevoerde verweren werken niet in het voordeel van BK Holding en [gedaagde sub 2] , tenzij sprake is van een rechtsbetrekking tussen partijen die verplicht tot een voor alle gedaagden gelijke beslissing. Die situatie doet zich hier niet voor, zowel ten aanzien van het primair als het subsidiair gevorderde. Toewijzing van de vorderingen jegens BK Holding en [gedaagde sub 2] enerzijds en een eventuele (gedeeltelijke) afwijzing van de vorderingen jegens Murcia Holding en [gedaagde sub 4] anderzijds zou niet leiden tot een tegenstrijdig vonnis. Er is geen sprake van een rechtsbetrekking tussen partijen die verplicht tot een voor alle gedaagden gelijke beslissing.

Het oordeel van de rechtbank

Het juridisch kader

Inleiding

4.2.

Voor de aansprakelijkheid voor Murcia Holding en [gedaagde sub 4] ten aanzien van het boedeltekort, is op de eerste plaats artikel 2:248 BW van belang. Voor de uitleg van deze bepaling zijn – naast de tekst van de wet – ook de ontwikkelingen in het kader van de wetsgeschiedenis, rechtspraak en literatuur van belang. De rechtbank zal deze ontwikkelingen in het navolgende bespreken, waarna zij in de conclusie tot een nadere concretisering van het toe te passen criterium zal komen.

De wetgeving, wetsgeschiedenis, rechtspraak en literatuur

4.3.

Artikel 2:248 BW luidt:

1 In geval van faillissement van de vennootschap is iedere bestuurder jegens de boedel hoofdelijk aansprakelijk voor het bedrag van de schulden voor zover deze niet door vereffening van de overige baten kunnen worden voldaan, indien het bestuur zijn taak kennelijk onbehoorlijk heeft vervuld en aannemelijk is dat dit een belangrijke oorzaak is van het faillissement.

2 Indien het bestuur niet heeft voldaan aan zijn verplichtingen uit de artikelen 10 of 394, heeft het zijn taak onbehoorlijk vervuld en wordt vermoed dat onbehoorlijke taakvervulling een belangrijke oorzaak is van het faillissement. Hetzelfde geldt indien de vennootschap volledig aansprakelijk vennoot is van een vennootschap onder firma of commanditaire vennootschap en niet voldaan is aan de verplichtingen uit artikel 15i van Boek 3. Een onbelangrijk verzuim wordt niet in aanmerking genomen.

3 Niet aansprakelijk is de bestuurder die bewijst dat de onbehoorlijke taakvervulling door het bestuur niet aan hem te wijten is en dat hij niet nalatig is geweest in het treffen van maatregelen om de gevolgen daarvan af te wenden.

4 De rechter kan het bedrag waarvoor de bestuurders aansprakelijk zijn verminderen indien hem dit bovenmatig voorkomt, gelet op de aard en de ernst van de onbehoorlijke taakvervulling door het bestuur, de andere oorzaken van het faillissement, alsmede de wijze waarop dit is afgewikkeld. De rechter kan voorts het bedrag van de aansprakelijkheid van een afzonderlijke bestuurder verminderen indien hem dit bovenmatig voorkomt, gelet op de tijd gedurende welke die bestuurder als zodanig in functie is geweest in de periode waarin de onbehoorlijke taakvervulling plaats vond.

4.4.

Bij kennelijk onbehoorlijk bestuur in de zin van art. 2:248 leden 1 en 2 BW gaat het om de taakvervulling door het bestuur van de vennootschap.Uit de wetsgeschiedenis kan worden afgeleid dat een bestuurder moet instaan voor zijn kwaliteiten als zodanig en dat elke bestuurder, ongeacht de interne taakverdeling binnen het bestuur en zijn plaats daarin, ten aanzien van het financieel beleid en de preventie van onbehoorlijke taakvervulling door het bestuur een gelijke verantwoordelijkheid en aansprakelijkheid heeft.Het stond de wetgever daarbij (oorspronkelijk) voor ogen dat de schuldeisers in geval van faillissement niet zou moeten worden tegengeworpen dat volgens de interne taakverdeling slechts één bestuurder zich met het financieel beleid heeft bemoeid en dat de anderen zich met diens slechte beheer niet hebben ingelaten.Wel moest (ook bij een schending van de administratie- en boekhoudingsplicht) de mogelijkheid bestaan voor individuele bestuurders om zich te disculperen. Blijkens de wetsgeschiedenis lag de drempel daarvoor evenwel hoog. In de Memorie van Toelichting werd hierover opgemerkt:

“Indien de bestuurstaak is veronachtzaamd, is in beginsel ieder der bestuurders daarvoor aansprakelijk. De bestuurstaak behoort tot ieders werkkring. Een individuele bestuurder kan echter een reden hebben om zich van de aansprakelijkheid te bevrijden, bij voorbeeld wanneer hij kan aantonen dat hij zich heeft verzet tegen het beleid, doch door de andere bestuurders is overstemd.”

4.5.

In de rechtspraak is verder aangenomen dat bij het niet voldoen aan de boekhoud- en administratieplicht als bedoeld in het tweede lid van artikel 2:248 BW,

1. zonder meer als vaststaand moet worden aangenomen dat ieder der bestuurders zijn taak ook voor het overige kennelijk onbehoorlijk heeft vervuld en;

2. behoudens tegenbewijs door de aangesproken bestuurder voor aannemelijk moet worden gehouden dat dit kennelijk onbehoorlijk bestuur een belangrijke oorzaak is van het faillissement.Een redelijke uitleg van art. 2:248 lid 2 BW bracht verder mee dat voor het ontzenuwen van dit vermoeden volstaat dat de aangesproken bestuurder aannemelijk maakt dat andere feiten of omstandigheden dan zijn onbehoorlijke taakvervulling een belangrijke oorzaak van het faillissement zijn geweest.

4.6.

In de literatuur is naar aanleiding van deze rechtspraak voorts gesteld dat disculpatie bij een schending van de boekhoud- en administratieplicht niet mogelijk is.Die conclusie is door andere auteurs evenwel bestreden.Ook de rechtbank gaat in het navolgende ervan uit dat disculpatie (ook) bij de schending van de boekhoud- en administratieplicht mogelijk moet zijn. Een andere uitleg zou in strijd zijn met zowel de tekst van artikel 2:248 BW als de hiervoor genoemde wetsgeschiedenis. Bovendien wordt ook in de (lagere) rechtspraak disculpatie bij een schending van de boekhoud- en administratieplicht niet uitgesloten.

4.7.

Voornoemde wetsgeschiedenis en jurisprudentie – en dus een wetshistorische uitleg – wijzen er derhalve op dat een onbehoorlijke taakvervulling door het bestuur, waaronder een schending van de boekhoud- en administratieplicht of ander financieel wanbestuur dat aan het faillissement ten grondslag heeft gelegen, in principe met zich brengt dat iedere bestuurder voor het faillissementstekort verantwoordelijk is en dat disculpatie slechts in uitzonderingsgevallen mogelijk is, bijvoorbeeld als de bestuurder kan aantonen dat hij (vergeefs) heeft getracht maatregelen te nemen. Daarbij kan tevens uit deze wetsgeschiedenis worden afgeleid dat het financiële beleid een gezamenlijke verantwoordelijkheid is, zodat niet zou kunnen worden gesteld dat de onbekendheid met het financiële beleid (bijvoorbeeld door een gestelde interne taakverdeling) tot disculpatie kan leiden.

4.8.

Evenwel volgt uit de wetsgeschiedenis eveneens dat het bepaalde in artikel 2:248 BW op dezelfde leest is geschoeid als artikel 2:9 BW, waarin de interne bestuurdersaansprakelijkheid voor rechtspersonen is geregeld, in die zin dat het de wetgever voor ogen stond dat voor de invulling van het begrip “onbehoorlijke taakvervulling” en voor wat betreft de disculpatiemogelijkheden aansluiting moest worden gezocht bij het bepaalde in artikel 2:8 BW (oud, thans 2:9 BW).Er was daarom geen reden om voor wat betreft de rechtsgrond van die aansprakelijkheid onderscheid te maken tussen situaties in en buiten faillissement.Derhalve is de rechtbank van oordeel dat voor wat betreft de mogelijkheden tot disculpatie tevens moet worden gekeken naar (de ontwikkelingen in het kader van) artikel 2:9 BW. De rechtbank zal in het navolgende derhalve ook (de ontwikkelingen in het kader van) artikel 2:9 BW in haar beoordeling betrekken.

4.9.

In het kader van de invoering van het huidige artikel 2:9 BW heeft de wetgever overwogen dat de interne taakverdeling binnen het bestuur een rol kan spelen bij de disculpatiemogelijkheden:

“Verantwoordelijkheid is de opmaat voor de regeling van de aansprakelijkheid. Het beginsel van collectief bestuur leidt ertoe dat alle bestuurders hoofdelijk aansprakelijk zijn voor onbehoorlijk bestuur, ook als een kwestie tot de taak van een bepaalde bestuurder behoorde. Er bestaat wel de mogelijkheid tot individuele disculpatie. Disculpatie is mogelijk wanneer een bestuurder – mede gelet op de taakverdeling – geen ernstig verwijt kan worden gemaakt en hij daarnaast niet nalatig is geweest in het treffen van maatregelen om de gevolgen van onbehoorlijk bestuur af te wenden. Wanneer een bestuurder waarneemt dat een mede-bestuurder zijn taken niet goed vervult en daardoor onbehoorlijk bestuur dreigt, zal die bestuurder moeten ingrijpen om beroep te kunnen blijven doen op de disculpatiegrond, ook wanneer de desbetreffende taak slechts aan de mede-bestuurder is toebedeeld.”

Daarbij is in de Memorie van Antwoord tijdens het wetgevingsproces in de Eerste Kamer nog overwogen dat zelfs als bestuurders hetzelfde takenpakket hebben, disculpatie voor de medebestuurder niet onmogelijk is, zolang hem geen ernstig verwijt kan worden gemaakt en hij voorts kan verantwoorden waarom hij geen maatregelen heeft getroffen om het onbehoorlijke bestuur af te wenden.

4.10.

In de (lagere) rechtspraak is eveneens aangenomen dat de taakverdeling van het bestuur een rol kan spelen bij de disculpatiemogelijkheden van een individuele bestuurder ten aanzien van de algemene bestuurstaken.Uit de rechtspraak van het Gerechtshof Arnhem-Leeuwarden kan worden afgeleid dat bestuurders dan wel moeten toezien op de taakvervulling van de overige bestuurders en in dat kader maatregelen moeten treffen om die toezichthoudende taak uit te voeren. Hoe zij hieraan invulling hebben gegeven moet concreet worden onderbouwd.

4.11.

Voor de vraag hoe concreet dat toezicht dan moet zijn, kan aansluiting worden gezocht bij het vonnis van de rechtbank Oost-Brabant van 17 december 2014, waarin werd geoordeeld dat een bestuurder – kortgezegd – niet aansprakelijk was voor het (wan)beleid van de rechtspersoon, omdat 1) gesteld noch gebleken was dat de wanpresterende bestuurder over zijn taak zodanige informatie aan zijn medebestuurder(s) had verschaft dat deze zich daarover zelfstandig een oordeel konden vormen, 2) deze bestuurder bovendien onjuiste informatie aan zijn medebestuurders verschafte, 3) er geen aanleiding was om zelfstandig onderzoek te doen en 4) er ook geen grondslag is om te vereisen dat de medebestuurders zich hoe dan ook niet mochten verlaten op door de bestuurder gegeven informatie, omdat zulks juist geen recht zou doen aan de taakverdeling.Voorts spelen ook de ervaring en achtergrond van de medebestuurder een rol bij de vraag in hoeverre hij mocht afgaan op de informatie die hem door een andere bestuurder over diens taakvervulling werd verstrekt.

4.12.

Tot slot is ook in de literatuur het standpunt verdedigd dat de interne taakverdeling een rol zou moeten kunnen spelen bij de disculpatiemogelijkheden, waarbij bestuurders moeten kunnen afgaan op de informatie die hen door medebestuurders over diens taken wordt verstrekt.

Conclusie – het toe te passen criterium

4.13.

De rechtbank is – gelet op het voorgaande – van oordeel dat wanneer er sprake is van een schending van de administratieplicht als bedoeld in artikel 2:248 lid 2 jo 2:10 BW onweerlegbaar komt vast te staan dat er sprake is van onbehoorlijk bestuur. In dat geval wordt tevens vermoed dat het onbehoorlijke bestuur een belangrijke oorzaak is geweest van het faillissement. De aangesproken bestuurder kan dit vermoeden ontkrachten door aannemelijk te maken dat andere feiten of omstandigheden dan zijn onbehoorlijke taakvervulling een belangrijke oorzaak van het faillissement zijn geweest. Het financiële beleid behoort verder tot de algemene bestuurstaken.

4.14.

Individuele bestuurders kunnen zich verder disculperen. Uit de hiervoor genoemde ontwikkelingen in de wetsgeschiedenis ten aanzien van artikel 2:9 BW volgt dat een

wetsystematische en teleologische uitleg van het bepaalde in artikel 2:248 BW voor wat betreft de disculpatiemogelijkheden met zich brengt dat een individuele bestuurder zich kan disculperen indien 1) die bestuurder – mede gelet op de taakverdeling – geen ernstig verwijt kan worden gemaakt van het onbehoorlijke bestuur en hij 2) daarnaast niet nalatig is geweest in het treffen van maatregelen om de gevolgen van onbehoorlijk bestuur af te wenden, waarbij mede wordt vereist dat medebestuurders toezicht uitoefenen op elkaar. Bij de vraag of een medebestuurder voldoende maatregelen heeft getroffen om toezicht te houden op de wanpresterende bestuurder speelt dan verder een rol dat de medebestuurder in beginsel mag afgaan op de informatie die hem door de andere bestuurder tot wiens takenpakket de informatie behoort, is verstrekt, mits die informatie geen aanleiding geeft om zelfstandig onderzoek uit te voeren en die aanleiding er ook anderszins niet is. Bij het voorgaande spelen de achtergrond en ervaring van de medebestuurder (in casu de financiële kennis) tevens een rol bij de vraag of hij zich kan disculperen.

4.15.

Aangezien de disculpatiemogelijkheid van artikel 2:248 BW in de wetssystematiek van die bepaling verder als een uitzondering geldt op de hoofdregel dat in beginsel iedere bestuurder (collegiaal) voor het onbehoorlijk bestuur, waaronder financieel (wan)beleid, aansprakelijk is,rusten de stelplicht en bewijslast voor feiten die tot de mogelijkheid van disculpatie kunnen leiden op degene die dit disculpatieverweer (als een bevrijdend verweer) voert.

4.16.

Voorts overweegt de rechtbank dat de aansprakelijkheid van [gedaagde sub 4] als indirect bestuurder, afhangt van de aansprakelijkheid van Murcia Holding als bestuurder van TKH. In het geval Murcia Holding als bestuurder zich niet kan disculperen voor het onbehoorlijke bestuur van TKH, is [gedaagde sub 4] ingevolge artikel 2:11 BW als bestuurder van Murcia Holding eveneens aansprakelijk. In het navolgende zullen Murcia Holding en [gedaagde sub 4] dan ook gezamenlijk [gedaagde sub 4] genoemd worden.

Toepassing op de onderhavige zaak

Is er sprake van onbehoorlijk bestuur?

4.17.

Tussen partijen is niet in geschil dat er geen boekhouding is bijgehouden over andere jaren dan 2015. Bovendien is tussen partijen niet in geschil dat (in ieder geval)

BK Holding/ [gedaagde sub 2] grote bedragen heeft onttrokken aan TKH. Hiermee staat vast dat er sprake is geweest van onbehoorlijk bestuur.

Is het onbehoorlijk bestuur een belangrijke oorzaak geweest van het faillissement?

4.18.

Naar het oordeel van de rechtbank heeft [gedaagde sub 4] onvoldoende feiten en omstandigheden gesteld om het vermoeden dat de onbehoorlijke taakvervulling een belangrijke oorzaak is van het faillissement te weerleggen. Hoewel [gedaagde sub 4] stelt dat de schending van de administratieplicht geen belangrijke oorzaak is geweest van het faillissement, maar dat de oorzaak is gelegen in de financiële onttrekkingen, c.q. het financiële wanbeleid door BK Holding/ [gedaagde sub 2] , miskent [gedaagde sub 4] dat daarmee geen afbreuk kan worden gedaan aan het rechtsvermoeden van artikel 2:248 lid 2 BW. Immers, het financieel wanbeleid van een bestuurder brengt – gelet op voornoemd juridisch kader – (eveneens) onbehoorlijke taakvervulling van het gehele bestuur met zich, zodat (ook) in geval het financieel wanbeleid tot het faillissement heeft geleid, ervan moet worden uitgegaan dat de onbehoorlijke taakvervulling door het bestuur een belangrijke oorzaak van het faillissement is geweest. Bovendien ligt dit financieel wanbeleid c.q. de onttrekkingen weer (mede) ten grondslag aan de gebrekkige administratie, nu onder meer de onttrekkingen blijkens de stellingen van de curator buiten de boeken zijn gehouden, zodat ook in zoverre het rechtsvermoeden dat de schending van de administratieplicht een belangrijke oorzaak is geweest van het faillissement, niet is ontzenuwd. Gelet hierop is dus enkel nog de vraag aan de orde of [gedaagde sub 4] zich desondanks als bestuurder kan disculperen.

Kan [gedaagde sub 4] zich disculperen?

Standpunt [gedaagde sub 4]

4.19.

stelt dat hem geen persoonlijk ernstig verwijt kan worden gemaakt. Hij betrekt daarbij in het bijzonder dat de financiële onttrekkingen werden gepleegd door BK Holding/ [gedaagde sub 2] . BK Holding was blijkens de (interne) taakverdeling verantwoordelijk voor de administratie en het aangaan van verbintenissen, [gedaagde sub 4] hield zich bezig met de planning en het monteren van kozijnen. Weliswaar werd zijn salaris daarbij irregulier en (deels) via de privérekening van [gedaagde sub 2] betaald, maar bij navraag werd [gedaagde sub 4] naar eigen zeggen steeds gerust gesteld. [gedaagde sub 4] kwam er pas in 2019 achter dat BK Holding/ [gedaagde sub 2] bedragen onttrok aan TKH en (pas toen) begon hij fraude te vermoeden. Hij heeft toen direct maatregelen geprobeerd te nemen, waaronder het in juli en augustus bijeenroepen van een buitengewone vergadering, maar hier werd door BK Holding/ [gedaagde sub 2] geen gehoor aan gegeven. [gedaagde sub 4] heeft zich destijds tevens als bestuurder laten uitschrijven en heeft de boekhouder gecontacteerd. Ter onderbouwing van zijn stellingen verwijst [gedaagde sub 4] onder meer naar een verklaring van mevrouw [G] , het Whatsappbericht van [gedaagde sub 2] , de verklaring van [H] en de verklaring van [I] . Betalingen die aan [gedaagde sub 4] zijn verricht zagen op (achterstallige) salarisbetalingen en declaraties voor betaalde materialen. De contante opnames waar de curator op wijst zijn aangewend voor betalingen aan MB fenster und turen GmbH. De betalingen die zijn verricht door de familie [A] en [E] hebben (in 2019) plaatsgevonden op instructie van BK Holding/ [gedaagde sub 2] . [gedaagde sub 4] heeft er vervolgens – via zijn nieuwe onderneming – voor gezorgd dat de opdracht van de familie [E] alsnog werd afgerond.

4.20.

Wanneer wordt gekeken naar het totaalbedrag dat [gedaagde sub 4] over 2017-2019 heeft ontvangen ten opzichte van wat hij aan salarisbetalingen had moeten krijgen, is er bovendien te weinig aan hem uitbetaald. In zoverre kan er – zo begrijpt de rechtbank het standpunt van [gedaagde sub 4] – dan ook geen sprake zijn van onttrekkingen door [gedaagde sub 4] .

Standpunt curator

4.21.

Deze stellingen worden door de curator evenwel betwist. De curator wijst erop dat volgens [gedaagde sub 2] [gedaagde sub 4] betrokken was bij het financieel beleid van de onderneming. Verder wijst de curator erop dat er aan [gedaagde sub 4] enkele betalingen op de privérekening hebben plaatsgevonden. Bovendien werden aan hem (loon)betalingen verricht vanaf de privérekening van [gedaagde sub 2] en [gedaagde sub 4] ontving betalingen op zijn eigen privérekeningen. Bovendien heeft [gedaagde sub 4] samen met [gedaagde sub 2] grote contante opnames gedaan.

Het oordeel van de rechtbank – de bewijsopdracht

4.22.

[gedaagde sub 4] heeft naar het oordeel van de rechtbank enerzijds voldoende gesteld dat hem geen ernstig verwijt kan worden gemaakt ten aanzien van de onbehoorlijke taakvervulling door het bestuur en hij heeft anderzijds voldoende onderbouwd niet nalatig te zijn geweest in het treffen van maatregelen om de gevolgen van onbehoorlijk bestuur af te wenden. Daartoe overweegt de rechtbank als volgt.

4.23.

Gelet op het eerdergenoemde juridisch kader mag [gedaagde sub 4] zich in beginsel bij een (interne) taakverdeling verlaten op de informatie die aan hem wordt verstrekt door de bestuurder tot wie de betreffende taak behoort. Dit betekent dat [gedaagde sub 4] , in het geval er daadwerkelijk sprake was van een interne taakverdeling voor wat betreft de (financiële) administratie – zoals [gedaagde sub 4] stelt –, zich mocht verlaten op de informatie die hem hierover door BK Holding/ [gedaagde sub 2] werd verstrekt. Daarbij geldt wel dat die informatie geen aanleiding moest geven om zelfstandig onderzoek uit te voeren, en die aanleiding er ook anderszins niet mocht zijn.

4.24.

In dat verband is door [gedaagde sub 4] enerzijds voldoende onderbouwd gesteld dat er sprake was van een taakverdeling binnen het bestuur, waarbij BK Holding de administratietaken op zich nam. Dat [gedaagde sub 4] daarbij (deels) via de privérekening van BK Holding/ [gedaagde sub 2] werd betaald en dat de salarisbetalingen onregelmatig plaatsvonden, hadden op zichzelf genomen weliswaar aanleiding moeten geven om bij BK Holding/ [gedaagde sub 2] te informeren, maar [gedaagde sub 4] heeft gesteld dit ook te hebben gedaan en stelt in dat verband steeds “gerust te zijn gesteld”. Bovendien heeft [gedaagde sub 4] gesteld dat salarisbetalingen (uiteindelijk) wel plaatsvonden, zij het soms onder de omschrijving “onkostenvergoeding”.

4.25.