Hof Amsterdam, 30-01-2024, nr. 200.298.472/01 OK

Uitspraak 30‑01‑2024

Inhoudsindicatie

OK; uitkoopprocedure; eindarrest

Partij(en)

arrest

GERECHTSHOF AMSTERDAM

ONDERNEMINGSKAMER

zaaknummer: 200.298.472/01 OK

arrest van de Ondernemingskamer van 30 januari 2024

inzake

[A] ,

wonende te [....] ,

EISER in de hoofdzaak,

VERWEERDER in het incident,

advocaat: mr. J.G.D. Fleers, kantoorhoudende te Breda,

t e g e n

[B] ,

wonende te [....] ,

GEDAAGDE in de hoofdzaak,

EISERES in het incident,

advocaat: mr. J. van den Berg, kantoorhoudende te Rotterdam.

1. Het verdere verloop van het geding

1.1

Voor het verloop van het geding verwijst de Ondernemingskamer naar haar arresten van 14 juni 2022 en 5 juli 2022 in deze procedure (ECLI:NL:GHAMS:2022:1756 en ECLI:NL:GHAMS:2022:1943).

1.2

In deze zaak is een deskundigenbericht gelast. De zaak is daartoe naar de rol verwezen.

1.3

De deskundige heeft op 14 juli 2023 zijn rapport uitgebracht. Partijen hebben vervolgens ieder een memorie na deskundigenbericht genomen. In zijn memorie na deskundigenbericht heeft eiser in de hoofdzaak (hierna: [A] ) zijn eis ten aanzien van de proceskosten gewijzigd. Thans vordert hij dat gedaagde in de hoofdzaak (hierna: [B] ) wordt veroordeeld in de kosten van het geding en, subsidiair, dat deze kosten tussen partijen worden gecompenseerd. Partijen hebben op elkaars memorie gereageerd en hebben vervolgens arrest gevraagd.

2. Verdere beoordeling

2.1

[A] en [B] zijn gewezen echtelieden en zijn de enige aandeelhouders van [C Beheer B.V.] (hierna: [C Beheer B.V.] ). Het geplaatste kapitaal van [C Beheer B.V.] bestaat uit 18.000 aandelen met een nominale waarde van € 1. [A] houdt 17.100 aandelen en [B] 900, hetgeen neerkomt op een belang van 95%, respectievelijk 5%. [A] is de enige bestuurder van [C Beheer B.V.] .

2.2

[C Beheer B.V.] houdt op haar beurt een belang van 45% in 3B Horeca B.V. (hierna: 3B Horeca). De overige aandelen in 3B Horeca worden gehouden door Bishoff Participatie B.V. (hierna: Bishoff Participatie; 45%) en [D Beheer B.V.] (10%). [C Beheer B.V.] en Bishoff Participatie zijn de gezamenlijk bevoegde bestuurders van 3B Horeca. 3B Horeca is enig aandeelhouder van drie vennootschappen waarin telkens één hotel wordt geëxploiteerd, te weten Andante Hotel B.V., Atlas Vondelpark B.V. en Hotel Zandbergen B.V.

2.3

[A] vordert in conventie kort samengevat dat [B] op de voet van artikel 2:201a BW wordt veroordeeld om haar aandelen in [C Beheer B.V.] aan hem over te dragen tegen een prijs van € 1 per aandeel, althans tegen een door de Ondernemingskamer te bepalen prijs. [B] bestrijdt deze vordering en heeft in incident een vordering op grond van artikel 843a Rv ingesteld. [A] heeft de incidentele vordering bestreden.

2.4

In het eerste tussenarrest heeft de Ondernemingskamer geoordeeld dat de vordering van [A] in beginsel kan worden toegewezen. De Ondernemingskamer heeft een deskundigenonderzoek gelast en bepaald dat deze de waarde van de over te dragen aandelen dient te bepalen met als peildatum de datum van het eerste tussenarrest (14 juni 2022) of een andere daarbij zo dicht mogelijk gelegen, voor de hand liggende, datum, en met inachtneming van alle relevante feiten en omstandigheden. Daarbij kan de deskundige volstaan met de constatering dat de waarde van de aandelen niet hoger is dan € 1 per aandeel, indien hij dit zonder volledig onderzoek kan vaststellen. De Ondernemingskamer heeft bepaald dat de met het onderzoek gemoeide kosten ten hoogste € 20.000 mogen bedragen, de verschuldigde omzetbelasting daarin niet begrepen, en dat het voorschot op de kosten van het deskundigenonderzoek ten laste komt van [A] .

De Ondernemingskamer heeft de vordering in het incident afgewezen.

2.5

In het tweede tussenarrest heeft de Ondernemingskamer drs. J. Bouman RC RV te Amersfoort tot deskundige benoemd.

2.6

In zijn rapport van 14 juli 2023 heeft de deskundige eerst onderzocht of op basis van een beperkt onderzoek kan worden vastgesteld dat de waarde van de aandelen niet hoger is dan € 1 per aandeel. In dit verband merkt de deskundige op dat de aandeelhouders van 3B Horeca overwegen hun belang via een aandelentransactie of een activa/passiva-transactie te verkopen. De aandeelhouders hebben de vraagprijs op € 3 miljoen gesteld, terwijl een indicatief bod door een mogelijk geïnteresseerde partij van € 2 miljoen is uitgebracht. Wanneer wordt uitgegaan van een activa/passiva-transactie van € 3 miljoen, wordt een deel van de achtergestelde lening van [C Beheer B.V.] aan 3B Horeca alsnog inbaar, en wordt het eigen vermogen van [C Beheer B.V.] , ondanks het feit dat de waarde van haar deelneming in 3B Holding nihil is, toch positief. Op basis van deze globale analyse is daarom niet met zekerheid vast te stellen dat de waarde van de aandelen [C Beheer B.V.] niet hoger is dan € 1 per aandeel, aldus de deskundige. Vervolgens heeft hij de waarde van de aandelen [C Beheer B.V.] berekend op basis van fair market value, op stand alone-basis en onder de veronderstelling van het going concern-principe.

2.7

Omdat het belang in 3B Horeca het belangrijkste actief van [C Beheer B.V.] is, heeft de deskundige als eerste de waarde van 3B Horeca bepaald. Die waardering diende vervolgens als basis voor de waardering van [C Beheer B.V.] en daarmee de aandelen van [B] .

2.8

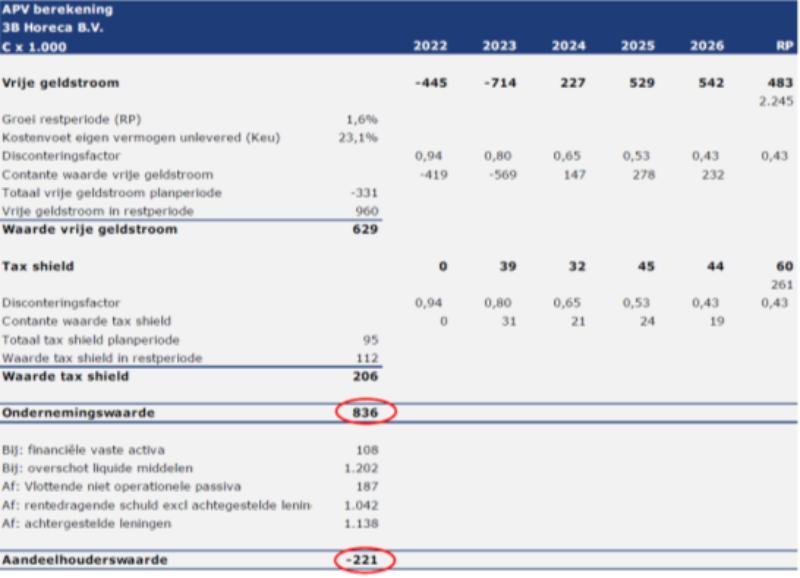

De deskundige heeft de waarde van 3B Horeca bepaald aan de hand van de zogeheten Adjusted Present Value-methode (APV-methode). Dit is een variant van de Discounted Cash Flow-methode waarbij de ondernemingswaarde wordt bepaald door de vrije geldstromen contant te maken tegen een vermogenskostenvoet die veronderstelt dat de onderneming volledig met eigen vermogen is gefinancierd. Vervolgens wordt de invloed van de financiering met vreemd vermogen afzonderlijk berekend (een zogeheten tax shield). Die invloed is de contante waarde van het belastingvoordeel op de te betalen rente op het vreemd vermogen. Daarop wordt vervolgens de waarde van de schulden in mindering gebracht. De aandeelhouderswaarde wordt aldus met behulp van de APV-methode als volgt berekend:

2.9

Om de ondernemingswaarde van 3B Horeca volgens deze methode te bepalen, dient als eerste een prognose te worden opgesteld. Daartoe heeft [A] een prognose aangeleverd. Deze prognose komt neer op blijvend negatieve resultaten. Omdat een dergelijk uitgangspunt bedrijfseconomisch niet houdbaar is, mag volgens de deskundige verwacht worden dat wordt ingegrepen. Hij heeft daarom een aangepaste, zelf opgestelde prognose gehanteerd. Deze prognose leidt op grond van onderstaande berekening tot de vaststelling van de waarde van de aandelen 3B Horeca per 31 mei 2022. De deskundige concludeert tot een ondernemingswaarde van 3B Horeca per 31 mei 2022 van € 836.000 en een aandeelhouderswaarde van 3B Horeca van -/- € 221.000.

De waarde van de aandelen 3B Horeca is volgens de deskundige dan ook nihil. De negatieve aandeelhouderswaarde heeft ook gevolgen voor de waardering van de achtergestelde lening van € 518.000 die [C Beheer B.V.] aan 3B Horeca heeft verstrekt. De deskundige waardeert deze lening op € 417.000.

2.10

Vervolgens heeft de deskundige de waarde van de aandelen [C Beheer B.V.] bepaald op basis van hun intrinsieke waarde. Omdat de achtergestelde lening aan 3B Horeca in de balans op waarderingsdatum grotendeels als oninbaar is voorzien, terwijl deze vordering op basis van de APV-waardering van 3B Horeca toch grotendeels (namelijk voor 80,6%) als volwaardig (lees: als inbaar) wordt beschouwd, is het eigen vermogen van [C Beheer B.V.] positief, dit ondanks dat de waarde van de aandelen 3B Horeca nihil bedraagt. De deskundige waardeert de 100% aandeelhouderswaarde van [C Beheer B.V.] op basis hiervan op € 232.000 (weergegeven in de rechterkolom, waarin het effect van de gevolgen van de waardering van de achtergestelde lening op de halfjaarcijfers van [C Beheer B.V.] is verwerkt):

Uitgaande van de pro rata parte-waarde, komt het 5%-belang van [B] dan uit op € 12.000 per 31 mei 2022. Daarbij merkt de deskundige op dat de post overige voorzieningen (€ 46.000) voortkomt uit een loonvordering van [B] . Het gaat daarbij om een inschatting op waarderingsdatum van de betaling die na afronding van de op de waarderingsdatum nog lopende arbeidsrechtelijke procedure nog zal moeten worden gedaan. Indien deze procedure is afgehandeld en de betaling al is gedaan, zou deze voorziening op nihil moeten worden gesteld. Dit zou een positief effect op de waarde van € 46.000 hebben en op de waarde van het 5%-pakket van € 2.300, aldus – steeds – de deskundige.

2.11

Beide partijen hebben commentaar geleverd op het conceptrapport. De deskundige heeft gereageerd op de opmerkingen van partijen. Het commentaar van partijen heeft geleid tot verschillende kleine aanpassingen van het rapport, deels van redactionele aard.

Uitgangspunt voor de beoordeling

2.12

De Ondernemingskamer stelt voorop dat het aan haar is om de prijs van de over te dragen aandelen te bepalen en dat zij daarbij niet gebonden is aan de inhoud van het deskundigenbericht en de conclusies van de deskundige. De waardering van het deskundigenbericht is voorbehouden aan de Ondernemingskamer en zij heeft in beginsel een beperkte motiveringsplicht, ook wat betreft haar beslissing de zienswijze van de deskundige al dan niet te volgen. Wel moet de Ondernemingskamer bij de beantwoording van de vraag of zij de conclusies waartoe de deskundige in zijn bericht is gekomen in haar beslissing zal volgen, ingaan op specifieke bezwaren van partijen tegen de zienswijze van de deskundige, indien deze bezwaren een voldoende gemotiveerde betwisting inhouden van de juistheid van deze zienswijze.

Klachten [A] – beperkt onderzoek

2.13

Zoals in 2.6 is beschreven, heeft de deskundige op basis van een beperkt onderzoek niet kunnen constateren dat de waarde van de aandelen niet hoger is dan de primair gevorderde prijs van € 1 per aandeel. Daarom heeft hij de waarde van de aandelen ten gronde vastgesteld. [A] betoogt dat de deskundige bij zijn beperkte onderzoek tot de conclusie had moeten komen dat de waarde van de aandelen lager is dan € 1 per aandeel en dat de deskundige daarom ten onrechte is overgegaan tot zijn onderzoek ten gronde. [A] voert echter – behoudens het hierna nog te bespreken bezwaar – geen bezwaren aan tegen dat onderzoek ten gronde. Het onderzoek ten gronde heeft de uitkomst van het beperkte onderzoek bevestigd: de waarde per aandeel is hoger dan € 1 per aandeel. Reeds daarom falen de klachten van [A] tegen het beperkte onderzoek.

2.14

De klachten van [A] tegen het beperkte onderzoek gaan bovendien inhoudelijk niet op. Volgens [A] heeft de deskundige bij zijn beperkte onderzoek ten onrechte rekening gehouden met de door de aandeelhouders vastgestelde vraagprijs van € 3 miljoen voor de aandelen in of de activa van 3B Horeca, en heeft hij bovendien de vooruitbetaalde gastengelden (de zogeheten ‘bakstand’) niet gecorrigeerd op die vraagprijs. De deskundige heeft in het kader van zijn beperkte onderzoek echter slechts geconstateerd dat niet met zekerheid [is] vast te stellen dat de waarde van de aandelen [C Beheer B.V.] niet hoger is dan € 1 per aandeel. Bij de beantwoording van die vraag mocht de deskundige in zijn beperkte onderzoek meewegen dat de verkopende aandeelhouders in het kader van een voorgenomen verkoop van (de activa van) 3B Holding een indicatieve vraagprijs van € 3 miljoen hebben vermeld. Verder heeft de deskundige de bakstanden kennelijk beschouwd als onderdeel van het werkkapitaal (als vooruitontvangen betalingen). Dat stond de deskundige vrij, zeker in het kader van zijn beperkte (voor)onderzoek.

Klacht [A] – onderzoek ten gronde

2.15

Het enige bezwaar van [A] tegen het onderzoek ten gronde richt zich tegen de visie van de deskundige, dat een eventuele betaling door [C Beheer B.V.] van de loonvordering van [B] na de peildatum (31 mei 2022) een positief effect op de waarde van de over te dragen aandelen heeft van € 2.300 (zie 2.10, hiervoor). Dit bezwaar treft doel. Gebeurtenissen die hebben plaatsgevonden na de peildatum blijven immers in beginsel zonder gevolgen voor de waardering. Overigens is ook niet gesteld of gebleken dat de loonvordering van [B] inmiddels is voldaan. Er is dus geen aanleiding voor een verhoging van de prijs voor de aandelen met € 2.300.

Klachten [B] – algemeen

2.16

[B] heeft verschillende bezwaren tegen het deskundigenonderzoek. Zij vraagt de Ondernemingskamer die bezwaren te verdisconteren in de prijs van de aandelen dan wel als aanvullende schade van [B] mee te wegen. Een nader deskundigenonderzoek wil zij niet.

2.17

[B] ’ belangrijkste bezwaar is dat geen onderzoek heeft plaatsgevonden naar onderliggende documentatie. Zij wijst er daarbij op dat de informatie waarop de deskundige zijn onderzoek heeft gebaseerd veelal afkomstig is van [A] en dat niet zonder meer van de juistheid van die gegevens kan worden uitgegaan. Het had volgens haar daarom op de weg van de deskundige gelegen daarnaar zelfstandig onderzoek te doen, zeker nu zij daartoe niet in staat is omdat zij niet over de onderliggende documentatie beschikt. [B] stelt aldus de vraag aan de orde of de deskundige in beginsel mag uitgaan van de juistheid van cijfers die zijn opgesteld door de kopende partij zonder dat de onderliggende documentatie is onderzocht.

2.18

De Ondernemingskamer oordeelt als volgt. Blijkens bijlage 1 van het rapport heeft de deskundige zijn rapport gebaseerd op het procesdossier in deze zaak, op aanvullende informatie die [A] en [B] ieder op verzoek van de deskundige hebben aangeleverd, op aanvullende informatie die [A] na een bespreking met de deskundige heeft verstrekt en op enkele openbare bronnen. Tot die informatie behoren huurovereenkomsten, exploitatiebudgetten, leningovereenkomsten, een auditrapport naar aanleiding van boekenonderzoek over toeristenbelasting 2020, aangiftes en aanslagen toeristenbelasting en financierings- en leningdocumentatie. Aldus heeft de deskundige zich wel degelijk mede gebaseerd op onderliggende documentatie. Daarbij geldt dat de deskundige in beginsel mag uitgaan van de juistheid van gegevens zoals jaarverslagen, taxatierapporten, inventarislijsten en prijsopgaven, die hem in het kader van zijn onderzoek worden aangereikt, tenzij hij – al dan niet op aandragen van partijen – voldoende concrete aanleiding heeft om te veronderstellen dat bepaalde gegevens mogelijk onjuist, onvolledig, onbetrouwbaar of anderszins onbruikbaar zijn (vgl. OK 28 november 2023, ECLI:NL:GHAMS:2023:3011, Bloembollenbedrijf Brouwer).

De deskundige heeft in reactie op commentaar van [B] op het conceptrapport verder toegelicht dat de jaarrekeningen van 3B Horeca zijn opgesteld door een extern administratiekantoor ten behoeve van verschillende aandeelhouders. Ook de jaarrekeningen van [C Beheer B.V.] zijn samengesteld door een extern administratiekantoor. Verder heeft de deskundige beoordeeld of er door de jaren heen (ook in de jaren vóórdat partijen procedures tegen elkaar voerden) sprake is geweest van een logische lijn in de ontwikkeling van de verschillende posten. Dat was kennelijk het geval.

Gelet op het voorgaande was de deskundige niet gehouden verder onderzoek te doen naar onderliggende documentatie dan hij blijkens zijn rapport heeft gedaan. De algemene bezwaren van [B] zijn dan ook ongegrond. Hetzelfde geldt voor de [B] ’ bezwaren 2, 3, 8, 13, 14, 15, 17, 19, 21 en 22 voor zover daarin wordt geklaagd dat de deskundige onvoldoende navraag heeft gedaan naar onderliggende documentatie. Met die bezwaren wordt immers uit het oog verloren dat de deskundige een hoge mate van vrijheid toekomt bij de uitvoering van zijn onderzoek.

2.19

De bezwaren 10, 11, 13, 14 bevatten (wat de bezwaren 13 en 14 betreft: voor het overige) niet een voldoende gemotiveerde betwisting van de juistheid van de zienswijze van de deskundige.

Met betrekking tot bezwaar 10 overweegt de Ondernemingskamer nog dat [B] aldaar klaagt over onjuiste verwerking van de rekening-courantschulden van [C Beheer B.V.] aan [A] . Volgens [B] heeft [C Beheer B.V.] een vordering op [A] per 3 (bedoeld is waarschijnlijk: 31) december 2020 van € 55.341,44. Dit blijkt volgens haar uit productie 7 bij haar vordering in incident. Die productie toont weliswaar een overzicht van het rekening-courantverloop vanaf eind 2016, maar dit overzicht eindigt op 31 december 2019. Bovendien bedraagt volgens die productie niet het saldo van de rekening-courant per 31 december 2019 € 55.341,44, maar het totaal aantal mutaties. De argumenten van [B] gaan derhalve niet op. De Ondernemingskamer heeft per saldo geen aanwijzingen dat de zienswijze van de deskundige onjuist is.

2.20

In het eerste tussenarrest heeft de Ondernemingskamer de peildatum vastgesteld op de datum van dat tussenarrest (14 juni 2022) of een andere daarbij zo dicht mogelijk gelegen, voor de hand liggende, datum. De deskundige heeft 31 mei 2022 als peildatum gekozen, omdat daardoor kon worden aangesloten bij de halfjaarcijfers. Die keuze stond hem vrij, gelet op het eerste tussenarrest. Dat betekent dat de deskundige terecht bezoekersprognoses uit april 2023 buiten beschouwing heeft gelaten. De Ondernemingskamer gaat daarom in zoverre voorbij aan bezwaar 4. Hetzelfde geldt voor bezwaar 19, voor zover dit berust op inflatieprognoses die dateren van na de peildatum, en voor bezwaar 22, waarin wordt gesuggereerd dat 3B Horeca inmiddels een compensatie heeft ontvangen van de verhuurders van hotel Andante.

Klachten [B] – 3B Horeca

2.21

Anders dan [B] meent, heeft de deskundige de waardering van 3B Horeca niet gebaseerd op kosten-, omzet- en winstprognoses die [A] heeft opgesteld. De prognoses van [A] impliceerden naar het oordeel van de deskundige namelijk blijvend negatieve en daarmee bedrijfseconomisch onhoudbare, resultaten (zie 2.9). De deskundige heeft daarom eigen prognoses opgesteld, op basis van de veronderstelling dat zou worden ingegrepen door het management door te snijden in de kosten en/of het doorberekenen aan klanten van hogere kamerprijzen. De Ondernemingskamer verenigt zich met deze benadering en prognoses op de door de deskundige toereikend toegelichte gronden. Voor zover [B] klaagt over de onjuistheid van (door of onder verantwoordelijkheid van [A] opgestelde of aangeleverde) historische kosten en van onjuiste kosten-, omzet- en winstprognoses, falen deze klachten nu de deskundige zich in zoverre niet op deze gegevens heeft verlaten. Dit betreft de door [B] aangevoerde bezwaren 8, 15, 16, 17, 19, 20 en 21. Verder geldt dat, anders dan [B] aanneemt in bezwaar 21, de deskundige de huurkosten niet heeft berekend als een percentage van de omzet. Voor bezwaar 8 geldt bovendien dat [B] miskent dat de omstandigheid dat conservatoir beslag is gelegd op huurpenningen die Andante Hotel aan Amerian B.V. verschuldigd is, niet meebrengt dat deze huurpenningen niet zullen moeten worden betaald.

Klachten [B] – [C Beheer B.V.]

Kosten juridische procedure

2.22

Volgens [B] zijn de advocaatkosten van mr. Fleers in deze procedure en in de arbeidsprocedure tegen [B] ten onrechte ten laste van [C Beheer B.V.] gekomen en worden deze niet gedragen door [A] (bezwaren 1 en 7). Het gaat om € 24.000, € 53.000 en € 23.ooo in 2019, 2020, respectievelijk 2021. De deskundige heeft volgens [B] nagelaten deze advocaatkosten te elimineren.

2.23

Ook in reactie op het conceptrapport heeft [B] aangevoerd dat de kosten inzake de afwikkeling van het arbeidsconflict tussen haar en [C Beheer B.V.] niet door [C Beheer B.V.] dienen te worden gedragen. De deskundige heeft hierop geantwoord dat deze kosten wel degelijk binnen [C Beheer B.V.] vallen (p. 13 bijlage 4). De Ondernemingskamer verenigt zich met dit oordeel van de deskundige. Het gaat hier om kosten die voor rekening van [C Beheer B.V.] zijn gekomen en dienen te komen. De omstandigheid dat [B] ook aandeelhouder van [C Beheer B.V.] is, doet daaraan niet af.

2.24

Wat de juridische kosten van de onderhavige procedure betreft, overweegt de Ondernemingskamer als volgt. [B] heeft haar betoog met betrekking tot de juridische kosten van deze procedure (aangevangen in 2021) voldoende onderbouwd. [A] heeft dit betoog niet bestreden. In zijn antwoordmemorie na deskundigenbericht volstaat hij ermee zich het recht voor te behouden deze (en andere) klachten van [B] inhoudelijk te bestrijden. Daarmee heeft hij zijn beurt voorbij laten gaan. [A] betoogt ook niet dat [B] handelt in strijd met de eisen van de goede procesorde door dit bezwaar nu pas aan te voeren en niet al in reactie op het conceptrapport. De Ondernemingskamer zal de in 2021 gemaakte juridische kosten van € 23.000 dan ook als onbestreden in aanmerking nemen bij de waardering. Bij door de deskundige vastgestelde aandeelhouderswaarde van [C Beheer B.V.] van € 232.000 zal een bedrag van € 23.000 worden opgeteld.

Managementvergoeding

2.25

Bezwaren 3, 5 en 18 hebben (mede) betrekking op managementvergoedingen. [C Beheer B.V.] is bestuurder van 3B Horeca en had tot in 2019 ook een managementovereenkomst met 3B Horeca. [B] voert in verband hiermee twee bezwaren tegen aan tegen het deskundigenrapport. Volgens haar zijn in 2018 en 2019 ten onrechte geen managementvergoedingen ten gunste van [C Beheer B.V.] geboekt; de reden daarvan is volgens [B] dat [A] in die periode een UWV-uitkering ontving. Volgens haar zijn er echter wel werkzaamheden verricht in die periode. Haar tweede bezwaar betreft de managementvergoedingen ter zake van het bestuur van 3B Horeca die sinds 2019 (het jaar van de echtscheiding) zijn genoten door Willemsparkweg Services B.V. (hierna: Willemsparkweg Services), een vennootschap waarvan [A] enig aandeelhouder en bestuurder is. Volgens haar zijn die managementvergoedingen ten onrechte niet genoten door [C Beheer B.V.] . Hierdoor is [C Beheer B.V.] ten onrechte omzet misgelopen die had moeten worden verdisconteerd in de waarde van de aandelen in [C Beheer B.V.] , aldus steeds [B] .

2.26

De Ondernemingskamer stelt vast dat volgens het deskundigenrapport bij [A] een omzet is geboekt ter zake van managementvergoeding van € 17.000 in 2018, € 62.000 in 2019 en nihil vanaf 2020. De daar tegenover staande personeelskosten bedragen € 13.000 in 2018, € 6.000 in 2019 en nihil vanaf 2020. Deze cijfers geven geen steun aan de stelling van [B] dat [A] in 2018 en 2019 werkzaamheden vanuit [C Beheer B.V.] voor 3B Horeca heeft verricht waarvoor [C Beheer B.V.] geen vergoeding heeft ontvangen. Voor die stelling zijn ook geen andere aanwijzingen gebleken, zodat de Ondernemingskamer aan die stelling voorbijgaat. Vast staat wel dat [A] vanaf enig moment in 2019 zijn werkzaamheden voor 3B Horeca niet langer heeft verricht vanuit [C Beheer B.V.] maar vanuit Willemsparkweg Services. Dit geeft echter ook geen aanleiding tot een correctie van de waarde die de deskundige heeft vastgesteld. Naar de deskundige in reactie op commentaar van [B] heeft toegelicht, hebben 3B Horeca en Willemsparkweg Services in 2019 een managementovereenkomst gesloten die [A] ter beschikking stelt aan 3B Horeca. De deskundige heeft bij zijn waardering aangesloten bij deze overeenkomst. In zoverre sluit de waardering aan bij de reële waarde van de aandelen in [C Beheer B.V.] . Naar het oordeel van de Ondernemingskamer bestaat onvoldoende grond om ter vaststelling van een reële en redelijke vergoeding te veronderstellen dat de managementvergoeding ten goede had moeten komen aan [C Beheer B.V.] . Daartoe is redengevend dat het hier gaat om een vergoeding voor werkzaamheden die [A] in persoon heeft verricht, dat [A] vanaf 2020 uitsluitend nog op de loonlijst van Willemsparkweg Services stond en dat [A] vrij was om die werkzaamheden niet in opdracht van (en/of ten behoeve van) [C Beheer B.V.] te verrichten maar in opdracht van en ten behoeve van Willemsparkweg Services.

Achtergestelde lening [C Beheer B.V.] aan 3B Horeca

2.27

Met bezwaar 6 klaagt [B] erover dat [C Beheer B.V.] al in 2018 een lening aan 3B Horeca van € 450.000 tegen 5% rente had verstrekt. Waar de rentebaten van € 22.500 wél in 2019 in de winst- en verliesrekening zijn geboekt, is dit nagelaten in 2018, aldus [B] .

2.28

Volgens het deskundigenrapport is de achtergestelde lening van [C Beheer B.V.] aan 3B Horeca in 2017 ontstaan. Verder staat vast dat deze lening in elk geval vanaf 2018 is opgenomen op de historische balansen van [C Beheer B.V.] en van 3B Horeca en dat in 2018 slechts € 5.000 aan rentebaten is geboekt tegenover € 25.000 in 2019 en € 28.000 in 2020. In zoverre heeft [B] voldaan aan haar stelplicht. Nu [A] haar betoog niet heeft weersproken, gaat de Ondernemingskamer met [B] ervan uit dat in 2018 een bedrag van € 22.500 aan rentebaten ten onrechte niet in de winst- en verliesrekening is verwerkt. Bij door de deskundige vastgestelde aandeelhouderswaarde van [C Beheer B.V.] zal een bedrag van € 22.500 worden opgeteld. Voor zover [B] met bezwaar 6 nog andere punten aan de orde heeft willen stellen, heeft zij haar betoog onvoldoende concreet gemaakt.

Waardering en verhuur van bedrijfsauto

2.29

Bezwaar 9 dat bij de afschrijving van de Mercedes op naam van [C Beheer B.V.] ten onrechte geen rekening is gehouden met een restwaarde van € 30.000 per juni 2023 mist feitelijke grondslag. In zijn antwoord op de reactie van [B] heeft de deskundige toegelicht dat hij is uitgegaan van een waarde van € 39.000 per peildatum (zie ook de balansen van [C Beheer B.V.] , p. 20, 22, 25, deskundigenbericht onder ‘vervoermiddelen’), wat in lijn ligt met een restwaarde van € 30.000 ruim een jaar later. [B] klaagt er verder over dat de deskundige een correctie had moeten aanbrengen op (verhuur)inkomsten van diezelfde bedrijfsauto door [C Beheer B.V.] , omdat deze met een verlies van € 5.000 in 2020 en € 7.000 in 2021 is verhuurd aan Willemsparkweg Services (bezwaar 9 en 3). Ook dit bezwaar heeft [A] niet weersproken en moet de Ondernemingskamer voor gegrond houden. Dat leidt tot een opwaartse correctie van € 12.000 van de waarde van de aandelen in [C Beheer B.V.] .

[C Beheer B.V.] – Vordering op participanten

2.30

Met bezwaar 12 stelt [B] dat de post ‘vordering op participanten’ op de balans van [C Beheer B.V.] niet € 159.000 maar slechts € 64.000 bedraagt. In zijn antwoord op de reactie van [B] op het conceptrapport heeft de deskundige toegelicht dat deze post in elk geval vanaf 2018 was opgenomen in de jaarrekening van [C Beheer B.V.] . Tegen die achtergrond had het op de weg van [B] gelegen haar betoog nader te onderbouwen. Met het overleggen van een onvertaalde passage van een Spaans document en een geldleningovereenkomst tussen [C Beheer B.V.] en [A] waarin het gaat om een lening van € 64.000 heeft [B] onvoldoende onderbouwd dat het bedrag van € 159.000 te hoog is. Overigens vermag de Ondernemingskamer niet in te zien welk belang [B] bij dit punt heeft; indien gegrond, zou immers de waarde van haar aandelen daardoor dalen.

Slotsom

2.31

De door de deskundige vastgestelde aandeelhouderswaarde per 31 mei 2022 van € 232.000 zal worden verhoogd met € 23.000, € 22.500 en € 12.000 (zie 2.24, 2.28 en 2.29). Bij gebrek aan door partijen verschafte aanknopingspunten over de fiscale gevolgen hiervan, zal een correctie in verband met vennootschapsbelasting achterwege blijven. De aandeelhouderswaarde komt daarmee uit op € 289.500. Dit betekent dat de 900 door [B] gehouden aandelen in het kapitaal van [C Beheer B.V.] – hetgeen overeenstemt met een van belang van 5% - per 31 mei 2022 worden gewaardeerd op € 14.475 (per aandeel afgerond € 16,08). In aanmerking genomen al hetgeen partijen (overigens) hebben aangevoerd, acht de Ondernemingskamer dit bedrag een reële en redelijke vergoeding, zodat [B] zal worden veroordeeld tot overdracht van haar 900 aandelen tegen een prijs van € 14.475, te vermeerderen met wettelijke rente vanaf 31 mei 2022, zoals hieronder in het dictum weergegeven. Voor matiging van wettelijke rente, zoals door [A] bepleit, bestaat geen grond.

2.32

De Ondernemingskamer ziet geen aanleiding (een van) partijen nader bewijs op te dragen. [A] heeft geen voldoende gemotiveerde stellingen ingenomen die – indien juist – kunnen leiden tot een andere beslissing. [B] heeft geen bewijsaanbod gedaan en juist de wens uitgesproken dat de Ondernemingskamer een eindarrest wijst.

2.33

De kosten van het deskundigenbericht bedragen volgens de opgave van de deskundige € 20.000 (exclusief btw). De Ondernemingskamer heeft partijen in de gelegenheid gesteld zich daarover uit te laten, waarvan partijen geen gebruik hebben gemaakt. De Ondernemingskamer zal de kosten daarom vaststellen op € 20.000 (exclusief btw) en bepalen dat deze kosten voor rekening komen van [A] .

2.34

De Ondernemingskamer zal [A] als uitkopende partij veroordelen in de proceskosten in de hoofdzaak. De Ondernemingskamer zal [B] als de in het ongelijk gestelde partij in het incident veroordelen in de kosten van het incident. Voor compensatie van kosten ziet de Ondernemingskamer geen aanleiding.

3. De beslissing

De Ondernemingskamer:

3.1

veroordeelt [B] het onbezwaarde recht op de door haar gehouden 900 aandelen in het geplaatste kapitaal van [C Beheer B.V.] aan [A] over te dragen;

3.2

stelt de prijs van de over te dragen aandelen vast per 31 mei 2022 op € 14.475;

3.3

bepaalt dat die prijs, zolang en voor zover deze niet is betaald, wordt verhoogd met de wettelijke rente vanaf 31 mei 2022 tot de dag van de overdracht of de dag van consignatie van de prijs met rente overeenkomstig artikel 2:201a BW;

3.4

bepaalt dat uitkeringen, in laatstbedoeld tijdvak op de gewone aandelen betaalbaar gesteld, tot gedeeltelijke betaling van de prijs op de dag van betaalbaarstelling strekken;

3.5

veroordeelt [A] de vastgestelde prijs, met rente zoals vermeld, te betalen aan [B] tegen levering van het onbezwaarde recht op de aandelen;

3.6

stelt de kosten van het deskundigenbericht vast op € 20.000 (exclusief btw) en bepaalt dat deze kosten ten laste komen van [A] ;

3.7

veroordeelt [A] in de kosten van de procedure (hoofdzaak), tot op heden aan de zijde van [B] begroot op € 3.313,50;

3.8

veroordeelt [B] in de kosten van het incident, tot op heden aan de zijde van [A] begroot op € 2.366;

3.9

verklaart dit arrest uitvoerbaar bij voorraad;

3.10

wijst af hetgeen meer of anders is gevorderd.

Dit arrest is gewezen door mr. J.M. de Jongh, mr. C.C. Meijer, mr. A.P. Wessels, raadsheren, en prof. drs. E. Eeftink RA en mr. D. Koopmans, raden, in tegenwoordigheid van mr. F.L.A. Straathof, griffier, en door de rolraadsheer in het openbaar uitgesproken op 30 januari 2024.

Uitspraak 05‑07‑2022

Inhoudsindicatie

OK; Uitkoop; benoeming deskundige; 2:201a BW

Partij(en)

arrest

GERECHTSHOF AMSTERDAM

ONDERNEMINGSKAMER

zaaknummer: 200.298.472/01 OK

arrest van de Ondernemingskamer van 5 juli 2022

inzake

[A] ,

wonende te [....],

EISER in de hoofdzaak,

VERWEERDER in het incident,

advocaat: mr. J.G.D. Fleers, kantoorhoudende te Utrecht,

t e g e n

[B] ,

wonende te [....],

GEDAAGDE in de hoofdzaak,

EISERES in het incident,

advocaat: mr. J. van den Berg, kantoorhoudende te Rotterdam.

1. Het verloop van het geding

1.1

Voor het verloop van het geding wijst de Ondernemingskamer naar haar arrest van 14 juni 2022 in deze zaak.

1.2

Bij dat arrest heeft de Ondernemingskamer – voor zover thans van belang – in de hoofdzaak een onderzoek door nader aan te wijzen en aan partijen bekend te maken persoon bevolen naar de waarde van de over te dragen aandelen in het geplaatste kapitaal van [C] en daarbij bepaald dat de het onderzoek ten hoogste € 20.000 mag bedragen, de verschuldigde omzetbelasting daarin niet begrepen, en dat het voorschot op de kosten van het deskundigenonderzoek ten laste komt van [A]. De procedure is naar de rolzitting van 28 juni 2022 verwezen voor de aanwijzing van een deskundige.

2. De gronden van de beslissing

De Ondernemingskamer zal thans de hierna te vermelden persoon aanwijzen als deskundige, een en ander als bedoeld in het arrest van 14 juni 2022.

3. De beslissing

De Ondernemingskamer:

wijst aan als deskundige als bedoeld in het arrest van 14 juni 2022 in deze zaak:

drs. J. Bouman RC RV te Amersfoort;

verwijst de zaak naar de terechtzitting van de Eerste Enkelvoudige Kamer voor de Behandeling van Burgerlijke Zaken (rol van de Ondernemingskamer) van 11 oktober 2022 voor indiening van het deskundigenbericht;

houdt iedere verdere beslissing aan.

Dit arrest is gewezen door mr. J.M. de Jongh, voorzitter, mr. G.C.C. Lewin en mr. A.J. Wolfs, raadsheren, en drs. P.G. Boumeester en mr. D.E.M. Aleman MBA, raden, in tegenwoordigheid van mr. S.C. Prins, griffier, en door de rolraadsheer in het openbaar uitgesproken op 5 juli 2022.

Uitspraak 14‑06‑2022

Inhoudsindicatie

OK; Uitkoopprocedure; bevel tot deskundigenbericht; afwijzing vordering in incident; 2:201a BW en 843a Rv

Partij(en)

arrest

GERECHTSHOF AMSTERDAM

ONDERNEMINGSKAMER

zaaknummer: 200.298.472/01 OK

arrest van de Ondernemingskamer van 14 juni 2022

inzake

[A] ,

wonende te [....] ,

EISER in de hoofdzaak,

VERWEERDER in het incident,

advocaat: mr. J.G.D. Fleers, kantoorhoudende te Utrecht,

t e g e n

[B] ,

wonende te [....] ,

GEDAAGDE in de hoofdzaak,

EISER in het incident,

advocaat: mr. J. van den Berg, kantoorhoudende te Rotterdam.

1. Het verloop van het geding

1.1

Eiser in de hoofdzaak (hierna: [A] ) heeft bij exploot van 6 augustus 2021 gedaagde in de hoofdzaak (hierna: [B] ) gedagvaard en gevorderd dat de Ondernemingskamer bij arrest, zo veel mogelijk uitvoerbaar bij voorraad,

(i) [B] veroordeelt om haar onbezwaarde recht op de aandelen in [C] (hierna: [C] ) over te dragen aan [A] ;

(ii) per een door de Ondernemingskamer te bepalen datum (hierna: de peildatum) de prijs van de aandelen vaststelt op € 1 per aandeel, althans op een andere door de Ondernemingskamer zelfstandig vast te stellen prijs per aandeel van maximaal € 22, althans, indien de Ondernemingskamer een hogere prijs per aandeel vaststelt dan € 22, [A] van tevoren in de gelegenheid stelt om daarmee in te stemmen;

(iii) bepaalt dat de aldus bepaalde prijs van de aandelen vanaf de peildatum wordt verhoogd met de wettelijke rente op de voet van artikel 6:119 BW tot aan de datum van de overdracht van de aandelen;

(iv) [A] veroordeelt aan [B] de vastgestelde prijs, vermeerderd met de rente, te betalen tegen levering van het onbezwaarde recht op de aandelen;

(v) bepaalt dat de uitkeringen die tussen de peildatum en de overdrachtsdatum betaalbaar zijn gesteld, vermeerderd met de daarover in die periode opgebouwde wettelijke rente, strekken tot (gedeeltelijke) betaling van de prijs van de aandelen per overdrachtsdatum;

(vi) bepaalt dat, indien een of meer deskundige(n) de waarde van de aandelen moet(en) vaststellen, de kosten van deze deskundige(n) in gelijke delen voor rekening komen voor [A] en [B] ;

(vii) [B] , in geval zij verweer mocht hebben gevoerd, veroordeelt tot betaling van de kosten van het geding.

1.2

[B] heeft op 28 september 2021 een incidentele conclusie ingediend tot afgifte van bescheiden ex artikel 843a Rv, tevens houdende een verzoek tot zo nodig ambtshalve toepassing van artikel 22 Rv, met producties, en gevorderd dat de Ondernemingskamer [A] zal gebieden een afschrift te verstrekken van:

a) de kredietaanvraag inclusief onderliggende stukken en correspondentie aan Rabobank door [C] /3B Horeca B.V. (hierna: 3B Horeca)/haar deelnemingen;

b) de facturen/commissie van de diverse websites die de ten processe bedoelde hotels gebruiken voor online boekingen door de gasten van deze hotels over de jaren 2018 t/m 2021;

c) de koopovereenkomst van aandelen in Andante Hotel B.V. waarbij 3B Horeca de aandelen in Andante Hotel B.V. heeft verkregen;

d) de gecontroleerde en door een registeraccountant geaccordeerde jaarrekeningen (inclusief winst- en verliesrekening, balans en toelichting) van 2017, 2018 en 2019 van [C] , 3B Horeca en de deelnemingen;

e) de aangiften vennootschapsbelasting en omzetbelasting van [C] , 3B Horeca en de deelnemingen over 2017 t/m 2021;

f) een afschrift van de bankrekening van [C] en de deelnemingen over de jaren 2018 t/m 2021;

g) de onderliggende stukken (inclusief bankafschriften) van de rekening-courantverhouding tussen [C] en [A] over de jaren 2016 t/m 2021;

h) de aflossingsstukken en rentebetalingen van de lening tussen [C] , 3B Horeca en Hotel Atlas B.V. en de bankafschriften van de betalingen van de rente en aflossing van de achtergestelde lening tussen [C] en Hotel Atlas B.V.;

i) de aandeelhoudersovereenkomst tussen [C] , Bishoff Participatie B.V. en [D] ;

j) de anonieme boekingsgegevens van gasten voor de drie ten processe bedoelde hotels voor de maanden januari 2019 t/m december 2021, dan wel de aangifte toeristenbelasting van de drie hotels over de jaren 2019 t/m 2021;

k) de aangifte toeristenbelasting van de drie hotels die door Hotel Zandbergen B.V., Atlas Vondelpark B.V., respectievelijk Andante Hotel B.V. worden gehouden, over de jaren 2018 t/m 2021;

l) een overzicht van de juridische procedures met betrekking tot 3B Horeca over de jaren 2019 t/m 2021, waarvoor door 3B Horeca rechtsbijstand is ingeschakeld;

m) een overzicht van de documentatie en correspondentie waaruit de huurachterstand van 3B Horeca en haar deelnemingen blijkt voor een bedrag van € 512.000;

n) de aanvragen inclusief de onderliggende stukken voor de respectieve NOW-regelingen voor de deelnemingen van 3B Horeca over de jaren 2020 en 2021 en eventuele correspondentie met de UWV;

op straffe van verbeurte van een onmiddellijke opeisbare dwangsom van € 10.000 per dag, met een maximum van € 350.000, althans zodanige dwangsommen als in goede justitie door de Ondernemingskamer zullen worden vastgesteld,

een en ander onder veroordeling van [A] in de kosten in het incident.

1.3

[A] heeft op 12 oktober 2021 bij conclusie van antwoord in het incident, met producties, geconcludeerd tot afwijzing van de vordering in het incident.

1.4

[B] heeft bij conclusie van antwoord in de hoofdzaak van 23 november 2021 geconcludeerd tot:

- afwijzing van het gevorderde zoals weergegeven in 1.1 onder ii) en v) tot en met vii);

- toewijzing van de vordering van [A] tot overdracht van de aandelen tegen betaling van een geldbedrag van tussen € 50.000 en € 75.000;

- bepaling, indien een deskundigenbericht wordt gelast, dat de kosten daarvan voor rekening [A] komen;

- opdracht aan de deskundige(n) om de ten processe bedoelde benadelende handelingen in de waarde van de aandelen te verdisconteren;

met veroordeling van [A] in de kosten van het geding, inclusief de nakosten.

1.5

Bij akte van 23 februari 2022 heeft [A] zijn eis zoals weergeven in 1.1 onder ii) in die zin gewijzigd dat hij nu vordert dat de prijs van de aandelen per een door de Ondernemingskamer te bepalen peildatum wordt vastgesteld op € 1 per aandeel, althans op € 22 per aandeel, met dien verstande dat indien de Ondernemingskamer voornemens is een hogere prijs dan € 22 per aandeel vast te stellen, [A] daarvan in kennis wordt gesteld en in de gelegenheid wordt gesteld om binnen 48 uur met die hogere prijs per aandeel in te stemmen, waarbij bij gebreke van die instemming binnen genoemde termijn de vordering van [A] zal worden afgewezen. Ook heeft [A] aanvullende producties overgelegd.

1.6

Op 9 maart 2022 heeft een mondelinge behandeling plaatsgevonden, waarbij partijen aan de hand van overgelegde pleitaantekeningen hun standpunten nader hebben toegelicht. Mr. Fleers heeft namens [A] aanvullende producties in het geding gebracht. Vervolgens is de procedure op verzoek van partijen pro forma aangehouden ten behoeve van minnelijk overleg.

1.7

Op de rol van 5 april 2022 heeft [A] arrest gevraagd.

2. De feiten

2.1

[C] is op 26 februari 2010 opgericht. Het geplaatst kapitaal bestaat uit 18.000 aandelen met een nominale waarde van € 1 per aandeel. Bij notariële akte van 29 januari 2016 heeft [A] – tot dat moment enig aandeelhouder van [C] – 900 van de 18.000 aandelen overgedragen aan [B] tegen een prijs van € 1 per aandeel. In de notariële akte staat dat de koopsom van € 900 rechtstreeks door [B] aan [A] is voldaan. Ter gelegenheid van de aandelenoverdracht is [B] naast [A] benoemd tot bestuurder van [C] .

2.2

[C] houdt 45% van de aandelen in 3B Horeca. De overige aandelen in 3B Horeca worden gehouden door Bishoff Participatie B.V. (45%) en [D] (10%). [C] en Bishoff Participatie B.V. zijn de gezamenlijk bevoegde bestuurder van 3B Horeca. 3B Horeca is enig aandeelhouder van een groep van drie vennootschappen waarin telkens één hotel wordt geëxploiteerd, te weten Andante Hotel B.V., Atlas Vondelpark B.V. en Hotel Zandbergen B.V.

2.3

[A] en [B] zijn in augustus 2014 met elkaar getrouwd. Op 27 augustus 2019 heeft [A] een echtscheidingsverzoek ingediend. Bij beschikking van 20 januari 2021 heeft de rechtbank Noord-Holland, locatie Haarlem, de echtscheiding uitgesproken, die vervolgens op 18 februari 2021 is ingeschreven.

2.4

Bij vonnis van 30 juni 2021 heeft de rechtbank Noord-Holland onder meer het besluit van de algemene vergadering van aandeelhouders van [C] van 3 februari 2019 tot ontslag van [B] als bestuurder nietig verklaard. Op 21 november 2021 is [B] alsnog ontslagen als bestuurder van [C] . Sindsdien is [A] enig bestuurder van [C] .

3. De gronden van de beslissing

Vordering in de hoofdzaak

3.1

De Ondernemingskamer ziet aanleiding om de vordering in de hoofdzaak als eerste te beoordelen.

3.2

[A] heeft zijn vordering in de hoofdzaak gegrond op artikel 2:201a BW.

3.3

Tussen partijen is niet in geschil dat [A] , als houder van 17.100 van de geplaatste 18.000 aandelen, op de dag van de dagvaarding voor eigen rekening 95% van het geplaatste kapitaal van [C] verschafte en 95% van de stemrechten in de algemene vergadering van aandeelhouders kon uitoefenen en zijn vordering heeft ingesteld tegen de enige andere aandeelhouder. De vordering van [A] is in zoverre deugdelijk.

3.4

Gesteld noch gebleken is dat aan de door [B] gehouden aandelen bijzondere rechten inzake de zeggenschap in de vennootschap zijn verbonden of dat [A] jegens [B] afstand heeft gedaan van zijn bevoegdheid de hier aan de orde zijnde vordering in te stellen. In het incident heeft [B] gesteld dat zij ondanks de vergoeding ernstige stoffelijke schade zou lijden door de overdracht indien bij het bepalen van de prijs uitsluitend wordt uitgegaan van de door [A] in het geding gebrachte stukken en onderbouwing. De Ondernemingskamer kan [B] hierin niet volgen. De enkele omstandigheid dat de vast te stellen prijs in de ogen van [B] te laag is, maakt niet dat sprake is van ernstige stoffelijke schade in de zin van artikel 2:201a lid 4 BW die tot afwijzing van de uitkoopvordering dient te leiden. Temeer nu [B] zich op zichzelf niet verzet tegen de overdracht van aandelen, zullen de argumenten van [B] over de waarde van de 900 aandelen pas aan de orde komen bij het vaststellen van de door [A] daarvoor te betalen prijs.

3.5

Op grond van hetgeen hiervoor is overwogen, kan de vordering van [A] in beginsel worden toegewezen en resteert nog slechts de vaststelling van de door [A] te betalen prijs voor de over te dragen 900 aandelen.

3.6

[A] heeft primair gevorderd dat de Ondernemingskamer, met hantering van een door de Ondernemingskamer nader te bepalen datum als peildatum, de prijs vaststelt op € 1 per aandeel, gelijk aan de koopsom die gehanteerd is toen [B] de aandelen op 29 januari 2016 verkreeg. [A] heeft daartoe aangevoerd dat de enige reden dat [B] 5% van de aandelen in [C] heeft verkregen en tot bestuurder is benoemd, was gelegen in de wens om de continuïteit van de onderneming en haar deelnemingen te waarborgen indien [A] (tijdelijk) niet meer in staat zou zijn besluiten aangaande [C] te nemen. Als gevolg van de echtscheiding beschouwt [A] [B] niet langer als zijn vertrouwenspersoon waarmee volgens [A] het doel van de overdracht is komen te vervallen. Daarnaast heeft [A] aangevoerd dat de waarde van de aandelen in het economisch verkeer op dit moment nihil bedraagt gelet op de negatieve balanspositie en de financiële verplichtingen van de vennootschap en 3B Horeca, alsmede de negatieve effecten van Covid-19 op de hotelbranche. Ter onderbouwing van dat betoog heeft [A] onder meer een waarderingsrapport van 30 juli 2021 van New Financials Consulting B.V. overgelegd, waarin wordt geconcludeerd dat de waarde van de aandelen met als peildatum 30 juni 2021 nihil is. Blijkens het rapport is de waardering onder meer gebaseerd op de door [A] opgestelde jaarrekeningen van [C] over 2018 tot en met 2020, de geconsolideerde jaarstukken van 3B Horeca 2018 tot en met 2020 en de jaarrekeningen van de dochtervennootschappen van 3B Horeca over 2020. Voorafgaand aan de mondelinge behandeling heeft [A] producties toegezonden, te weten herziene, door New Financials B.V. opgestelde versies van de (geconsolideerde) jaarrekeningen van [C] en 3B Horeca over 2019 en 2020, halfjaar cijfers over 2021 en de concept-jaarrekeningen over 2021, die, wat 3B Horeca betreft, zijn voorzien van een beoordelingsverklaring door A. Van Zwienen AA van New Financials B.V. [A] stelt zich op het standpunt dat ook op basis van de herziene cijfers de waarde van de aandelen nihil moet worden geacht.

3.7

[B] heeft bezwaar gemaakt tegen de primair en subsidiair gevorderde prijs. [B] heeft in dat kader aangevoerd dat de door [A] ter onderbouwing van zijn vordering overgelegde informatie onjuistheden en onregelmatigheden bevat, waardoor [B] mogelijk een te lage prijs voor haar aandelen zou ontvangen. [A] belemmert [B] de door [A] opgestelde financiële gegevens van [C] en haar onderneming te controleren, terwijl zij daar als bestuurder en aandeelhouder recht op heeft. Voorts heeft [A] handelingen verricht waarmee hij zichzelf heeft bevoordeeld en [C] en [B] heeft benadeeld. Deze benadelende handelingen van [A] moeten worden verdisconteerd in de waarde van de aandelen in [C] . [B] heeft in dit kader gewezen op onder meer de volgende (gestelde) onregelmatigheden in de (herziene) financiële gegevens van [C] en haar deelneming 3B Horeca:

a) Blijkens de (concept-)jaarrekeningen 2020 en 2021 van 3B Horeca bedraagt de management fee van [C] € 237.984 (2020), respectievelijk € 240.000 (2021). Deze bedragen komen echter niet als opbrengst terug in de (concept) jaarrekeningen 2020 en 2021 van [C] .

b) De vermeldingen die in de afzonderlijke jaarrekeningen onder de post langlopende verplichtingen zijn opgenomen inzake een achtergestelde lening van [C] aan 3B Horeca corresponderen niet met elkaar. Zo vermeldt de herziene jaarrekening 2020 van 3B Horeca per 31 december 2019 een bedrag van € 450.000, terwijl dezelfde post in de (oude) geconsolideerde jaarrekening 2020 van 3B Horeca per 31 december 2019 € 900.000 bedraagt. In de concept-jaarrekening 2021 van 3B Horeca bedraagt deze post per 31 december 2021 € 518.000 terwijl deze post in de concept-jaarrekening 2021 van [C] per 31 december 2021 € 0 zou bedragen.

c) De posten ‘resultaat na belastingen’, ‘verrekenbaar verlies uit 2020’ en ‘schulden aan kredietinstellingen’ zijn in de herziene versie van de jaarrekening 2020 van 3B Horeca aangepast zonder dat is toegelicht waar deze aanpassingen op gebaseerd zijn.

Wat betreft de kosten van de benoeming van (een) deskundige(n) heeft [B] aangevoerd dat het op de weg van [A] ligt om in het kader van deze procedure afdoende informatie te verschaffen op basis waarvan de Ondernemingskamer in staat is zelfstandig de prijs van de over te dragen aandelen vast te stellen. Nu hij daarin niet is geslaagd, dienen de kosten van de te benoemen deskundige(n) voor rekening van [A] te komen.

Tot slot heeft [B] naar voren gebracht dat het moment van de aanvraag van de echtscheiding, te weten 28 augustus 2019, als peildatum moet worden gehanteerd. Per die datum is het door [A] gestelde doel van de overdracht van aandelen aan [B] komen te vervallen, aldus [B] .

3.8

De Ondernemingskamer overweegt inzake de prijs van de over te dragen aandelen als volgt.

3.9

Als uitgangspunt in een uitkoopprocedure geldt dat de Ondernemingskamer de prijs van de aandelen vaststelt op de waarde die de aandelen op een gegeven peildatum hebben in het economische verkeer.

3.10

Overeenkomstig vaste jurisprudentie van de Ondernemingskamer in gevallen waarin aan de uitkoopprocedure geen openbaar bod is voorafgegaan, zal de Ondernemingskamer de peildatum vaststellen op de datum van het onderhavige tussenarrest. Hetgeen [B] heeft aangevoerd, is onvoldoende reden om in afwijking van die vaste jurisprudentie de peildatum in dit geval op 28 augustus 2019 vast te stellen.

3.11

Met de thans overgelegde stukken is de Ondernemingskamer niet voldoende voorgelicht om de prijs van de over te dragen aandelen vast te stellen. Gelet hierop zal de Ondernemingskamer een deskundigenonderzoek gelasten.

3.12

Volstaan kan worden met de benoeming van één deskundige. Het staat de te benoemen deskundige vrij om zo nodig de deskundigheid van (een) ander(en) in te roepen.

3.13

De te benoemen deskundige dient derhalve de waarde van de over te dragen aandelen te bepalen met als peildatum de datum van dit tussenarrest (14 juni 2022) of een andere daarbij zo dicht mogelijk gelegen, voor de hand liggende, datum, en met inachtneming van alle relevante feiten en omstandigheden. Indien de deskundige op grond van door hem vast te stellen gegevens – zonder een volledig onderzoek – constateert dat de waarde van de aandelen niet hoger is dan de primair gevorderde prijs van € 1 per aandeel, kan hij met die constatering en motivering daarvan volstaan.

3.14

Met betrekking tot de kosten van een deskundigenonderzoek heeft [A] aangevoerd dat deze door partijen voor gelijke delen gedragen moeten worden omdat [B] in de echtscheidingsprocedure een dergelijke kostenverdeling zou hebben voorgesteld. De Ondernemingskamer ziet in het feit dat [B] in een andere procedure heeft aangeboden een deel van de kosten van een deskundige voor haar rekening te nemen, mede gelet op haar stelling in deze procedure dat inschakeling van een deskundige niet nodig zou zijn geweest indien [A] afdoende informatie had verschaft (zie 3.7), onvoldoende aanleiding om af te wijken van het uitgangspunt dat de uitkoper de kosten van het onderzoek in een uitkoopprocedure draagt. De Ondernemingskamer zal bepalen dat het voorschot op de kosten van het deskundigenonderzoek ten laste komt van [A] .

3.15

De Ondernemingskamer zal iedere verdere beslissing aanhouden.

Vordering in het incident

3.16

[B] heeft aan haar vordering ten grondslag gelegd dat [A] haar onvoldoende stukken heeft verstrekt, waardoor het niet mogelijk is om de waarde van de over te dragen aandelen vast te stellen. Er is hier een rechtsbetrekking in de zin van artikel 843a Rv aan de orde nu [A] en [B] de enige aandeelhouders van [C] zijn, terwijl zij tot voor kort ook beiden bestuurder waren. Het gaat hier om voldoende bepaalbare bescheiden. [B] heeft ook een rechtmatig belang bij de gevorderde stukken: [A] heeft haar nooit van informatie voorzien, terwijl zij in het kader van de waardebepaling van de aandelen belang heeft bij het verkrijgen van de juiste en volledige documentatie op basis waarvan een reële en redelijke prijs van de aandelen kan worden vastgesteld, aldus nog altijd [B] .

3.17

[A] heeft de vordering bestreden.

3.18

De Ondernemingskamer is met [B] van oordeel dat zij in beginsel aanspraak kan maken op afschrift van de door haar gevorderde stukken. Tot voor kort was zij immers bestuurder en was zij in die hoedanigheid medeverantwoordelijk voor het bestuur en de administratie van [C] . Ook na haar ontslag als bestuurder dient [C] haar in beginsel ruimhartig van informatie te voorzien. In dit geval heeft [B] het belang bij haar vordering evenwel onvoldoende gestaafd. [B] heeft in de hoofdzaak zelf bepleit dat de Ondernemingskamer een deskundige benoemt om de waarde van de over te dragen aandelen te bepalen. Daarin volgt de Ondernemingskamer haar. De door de Ondernemingskamer te benoemen deskundige is op grond van artikel 2:201a lid 5 in verbinding met 2:351 lid 1 en 2 BW gerechtigd tot raadpleging van de boeken, bescheiden en andere gegevensdragers van [C] en kan op verzoek worden gemachtigd tot het raadplegen van vorenbedoelde informatie van nauw met [C] verbonden vennootschappen, zoals 3B Horeca. Tegen die achtergrond had het op de weg van [B] gelegen om voldoende concreet te onderbouwen welk belang zij bij de gevorderde stukken heeft indien tot benoeming van een deskundige wordt overgegaan. Nu zij dat heeft nagelaten en ook overigens onvoldoende concreet heeft aangevoerd welk belang zij bij de gevorderde stukken heeft, zal de vordering in het incident worden afgewezen.

In de hoofdzaak en in het incident

3.19

De Ondernemingskamer zal iedere verdere beslissing in deze procedure, waaronder ten aanzien van de proceskosten, aanhouden.

4. De beslissing

De Ondernemingskamer:

in het incident

wijst de vordering af;

in de hoofdzaak

beveelt een onderzoek door nader aan te wijzen en aan partijen bekend te maken persoon naar de waarde van de over te dragen aandelen in het geplaatste kapitaal van [C] , gevestigd te [....] , een en ander met inachtneming van hetgeen in dit arrest is overwogen;

stelt het bedrag dat het onderzoek ten hoogste mag kosten vast op € 20.000, de verschuldigde omzetbelasting daarin niet begrepen;

bepaalt dat [A] ten genoegen van de deskundige vóór de aanvang van diens werkzaamheden voor de betaling van dat bedrag zekerheid dient te stellen;

bepaalt dat de deskundige, in het kader van zijn onderzoek, partijen in de gelegenheid dient te stellen opmerkingen te maken en verzoeken te doen, en dat uit het schriftelijke bericht van het onderzoek dient te blijken dat aan dit voorschrift is voldaan;

bepaalt dat de griffier van de Ondernemingskamer onverwijld een afschrift van dit arrest en van het procesdossier aan de deskundige zal doen toekomen;

verwijst de zaak naar de terechtzitting van de Eerste Enkelvoudige Kamer voor de Behandeling van Burgerlijke Zaken (rol van de Ondernemingskamer) van 28 juni 2022 voor de aanwijzing van een deskundige;

in het incident en de hoofdzaak:

houdt iedere verdere beslissing aan.

Dit arrest is gewezen door mr. J.M. de Jongh, voorzitter, mr. G.C.C. Lewin en mr. A.J. Wolfs, raadsheren, en drs. P.G. Boumeester en mr. D.E.M. Aleman MBA, raden, in tegenwoordigheid van mr. S.C. Prins, griffier, en door de rolraadsheer in het openbaar uitgesproken op 14 juni 2022.