Rb. Gelderland, 21-07-2021, nr. C/05/277812 / HA ZA 15-83

Uitspraak 21‑07‑2021

Inhoudsindicatie

Slotsom van verkeersaansprakelijkheidszaak en (overlijden)schadebegroting naar Oostenrijks recht. Wettelijke rente naar Oostenrijks recht. Vervolg op ECLI:NL:RBGEL:2015:4277, ECLI:NL:RBGEL:2016:1907, ECLI:NL:RBGEL:2016:4521 en ECLI:NL:RBGEL:2019:4509.

Partij(en)

vonnis

RECHTBANK GELDERLAND

Team kanton en handelsrecht

Zittingsplaats Arnhem

zaaknummer / rolnummer: C/05/277812 / HA ZA 15-83 / 167 / 512

Vonnis in hoofdzaak van 21 juli 2021

in de zaak van

1. [eisende partij 1] ,

2. [eisende partij 2]

3. [eisende partij 3],

allen wonende te [woonplaats] ,

eisers,

advocaat mr. H.A. Kragt te Arnhem,

tegen

de vennootschap naar Oostenrijks recht

GENERALI VERSICHERUNG A.G.,

gevestigd te Wenen, Oostenrijk,

gedaagde,

advocaat mr. G.C. Endedijk te Amsterdam.

Partijen zullen hierna enerzijds [eisende partijen] en anderzijds Generali genoemd worden.

1. De procedure

1.1.

Het verloop van de procedure blijkt uit:

- -

het tussenvonnis van 9 juni 2021

- -

de akte van [eisende partijen] tevens houdende een voorwaardelijke wijziging van eis

- -

het rolbericht van Generali

- -

de rolbeslissing van 7 juli 2021.

1.2.

Ten slotte is vonnis bepaald.

2. De verdere beoordeling

Verloren onderhoudsbijdrage

2.1.

In het tussenvonnis van 9 juni 2021 heeft de rechtbank partijen in de gelegenheid gesteld zich bij akte uit te laten over ‒ kort gezegd ‒ de consequenties voor de door [deskundige1] berekende schade wegens verloren onderhoudsbijdrage, indien het in 2.1.6 van het tweede deeldeskundigenbericht van [deskundige1] berekende ouderdomspensioen 2 niet wordt meegerekend, maar in plaats daarvan wordt gerekend met het in de tabel op pagina 21 van het deskundigenbericht vermelde resultaat uit de onderneming van [eisende partij 2+3] , echter zonder de in die tabel vermelde FOR-inhouding op de winst in mindering te brengen.

2.2.

[eisende partijen] heeft zich in haar akte op het standpunt gesteld dat de verloren onderhoudsbijdrage dan kan worden begroot op een bedrag van in totaal € 284.526,00 in plaats van de door [deskundige1] berekende € 280.470,00. Generali heeft zich bij rolbericht aan dit door [eisende partijen] nader begrote totaalbedrag geconformeerd. Aan verloren onderhoudsbijdrage, contant gemaakt per 1 januari 2020, is derhalve een bedrag van in totaal € 284.526,00 toewijsbaar. De in randnummer 111 van de conclusie na deskundigenbericht van 2 september 2020 door [eisende partijen] gevorderde overlijdensschade zal tot dit bedrag worden toegewezen.

Overige schadeposten

2.3.

Aan begrafeniskosten heeft de rechtbank blijkens overweging 2.31. van het tussenvonnis van 9 juni 2021 in totaal een bedrag van € 16.150,72 toewijsbaar geoordeeld.

2.4.

De gevorderde € 7.500,00 ter zake van herstelkosten fiets heeft de rechtbank toewijsbaar geoordeeld in overweging 3.11. van het tussenvonnis van 6 juli 2016.

2.5.

In overweging 3.22. van het hiervoor bedoelde tussenvonnis is een bedrag van in totaal € 32.981,89 aan buitengerechtelijk kosten toewijsbaar geacht.

Slotsom

2.6.

Het voorgaande betekent dat de gevorderde schadevergoeding toewijsbaar is tot een bedrag van € 341.158,61 (€ 284.526,00 + € 16.150,72 + € 7.500,00 + € 32.981,89).

Rente

2.7.

Voor de uitlatingen in de akte van [eisende partijen] over concrete bedragen aan reeds verschenen wettelijke rente heeft de rechtbank geen toestemming gegeven. Deze uitlatingen worden daarom buiten beschouwing gelaten. De aanspraak van [eisende partijen] op vergoeding van wettelijke rente zal hierna worden beoordeeld aan de hand van de daartoe in randnummer 111 van de conclusie na deskundigenbericht van [eisende partijen] van 2 september 2020 reeds ingestelde vorderingen.

2.8.

[eisende partijen] vordert vergoeding van wettelijke rente over de toe te wijzen bedragen. Klaarblijkelijk heeft zij dan niet het oog op de in art. 6:119 BW bedoelde rente, maar op de (wettelijke) rente naar Oostenrijks recht, die is geregeld in art. 1000 lid 1 en 1333 lid 1 ABGB. De rente over de verloren onderhoudsbijdrage is toewijsbaar vanaf de kapitalisatiedatum van 1 januari 2020, over de begrafeniskosten vanaf 2 september 2013, de datum van de begrafenis, over herstelkosten van de fiets vanaf 25 augustus 2013, over de buitengerechtelijke kosten vanaf de dag der dagvaarding (22 december 2014) nu deze kosten gedeeltelijk zijn voorgeschoten en niet duidelijk is in hoeverre Generali deze kosten al voor dagvaarding verschuldigd was, en steeds tot de dag van volledige betaling.

Betaalde voorschotten

2.9.

Vast staat dat Generali als voorschot op schadevergoeding in totaal een bedrag van € 70.000,00 aan [eisende partijen] heeft betaald. Dit voorschot strekt op na te vermelden wijze in mindering op het toe te wijzen bedrag.

Belastinggarantie

2.10.

[eisende partijen] heeft in haar akte verder “voor zover de rechtbank dat nodig oordeelt” haar eis vermeerderd in die zin dat Generali zal worden veroordeeld ter zake van de uitgekeerde schade de gebruikelijke belastinggarantie te verstrekken. [eisende partijen] heeft bij conclusie na deskundigenbericht reeds aanvullend gevorderd dat Generali zal worden veroordeeld om de aan [eisende partijen] de gebruikelijke belastinggarantie te verstrekken. Tegen deze eisvermeerdering heeft Generali zich bij antwoordakte kunnen verweren. Bij deze stand van zaken is het niet nodig dat [eisende partijen] haar eisvermeerdering herhaalt. Een nieuwe eiswijziging ligt derhalve niet voor. Daarom bestaat geen aanleiding Generali gelegenheid te bieden om daarop nog te reageren.

2.11.

Het gaat [eisende partijen] klaarblijkelijk erom dat Generali gehouden zal zijn om haar te compenseren voor eventuele, door de belastinginspecteur naar aanleiding van de schadevergoeding op te leggen aanslagen of premies. Ook naar Oostenrijks recht dienen belastingtechnische consequenties te worden verdisconteerd in de schadevergoeding, zo volgt uit pagina 16 van de vertaling van het deskundigenbericht van [deskundige2] . Generali heeft zich tegen de verstrekking van de garantie niet verzet. Zij zal daartoe worden veroordeeld.

Proceskosten

2.12.

Generali zal als de grotendeels in het ongelijk gestelde partij in de proceskosten worden veroordeeld, aan de zijde van [eisende partijen] op basis van het toegewezen bedrag en met nihilstelling van haar proceskosten in het vrijwaringsincident, begroot op:

- dagvaarding € 93,80

- griffierecht 1.533,00

- salaris advocaat 8.718,50 (3,5 punten × tarief € 2.491,00)

Totaal € 10.345,30

2.13.

De nakosten zijn niet betwist en toewijsbaar als gevorderd.

2.14.

Over de proceskosten en de nakosten is, zoals gevorderd en niet weersproken, wettelijke rente ex art. 6:119 BW toewijsbaar. Anders dan de schadevergoeding betreft het hier kosten op de vergoeding waarvan Nederlands (proces)recht van toepassing is.

3. De beslissing

De rechtbank

3.1.

veroordeelt Generali om aan [eisende partijen] te betalen een bedrag van € 341.158,61 (driehonderdéénenveertigduizend éénhonderdachtenvijftig euro en éénenzestig eurocent), te vermeerderen met de wettelijke rente als bedoeld in art. 1000 lid 1 en 1333 lid 1 ABGB over het bedrag van € 284.526,00 met ingang van 1 januari 2020, over het bedrag van € 16.150,72 vanaf 2 september 2013, over het bedrag van € 7.500,00 vanaf 25 augustus 2013 en over het bedrag van € 32.981,89 vanaf 22 december 2014, steeds tot de dag van volledige betaling, te verminderen met het betaalde voorschot van € 70.000,00,

3.2.

veroordeelt Generali om aan [eisende partijen] de gebruikelijk belastinggarantie te verstrekken,

3.3.

veroordeelt Generali in de kosten van de hoofdzaak en het vrijwaringsincident, aan de zijde van [eisende partijen] tot op heden begroot op € 10.345,30, te vermeerderen met de wettelijke rente als bedoeld in art. 6:119 BW met ingang van vijftiende dag na heden tot de dag van volledige betaling,

3.4.

veroordeelt Generali in de na dit vonnis ontstane kosten, begroot op € 163,00 aan salaris advocaat, te vermeerderen, onder de voorwaarde dat Generali niet binnen 14 dagen na aanschrijving aan het vonnis heeft voldaan en er vervolgens betekening van de uitspraak heeft plaatsgevonden, met een bedrag van € 82,00 aan salaris advocaat en de explootkosten van betekening van de uitspraak, en te vermeerderen met de wettelijke rente als bedoeld in art. 6:119 BW over de nakosten met ingang van veertien dagen na de betekening van dit vonnis tot aan de voldoening,

3.5.

verklaart dit vonnis tot zover uitvoerbaar bij voorraad,

3.6.

wijst het meer of anders gevorderde af.

Dit vonnis is gewezen door mr. K. van Vlimmeren-van Ommen, mr. J.A.M. Strens-Meulemeester en mr. T.P.E.E. van Groeningen en in het openbaar uitgesproken op 21 juli 2021.

Uitspraak 09‑06‑2021

Inhoudsindicatie

Verbintenissenrecht. Begroting overlijdensschade naar Oostenrijks recht. De rechtbank stelt de schade vast op basis van een deskundigenbericht. Vervolg op o.a. ECLI:NL:RBGEL:2019:4509. Zie ECLI:NL:RBGEL:2021:3866 voor het eindvonnis.

Partij(en)

vonnis

RECHTBANK GELDERLAND

Team kanton en handelsrecht

Zittingsplaats Arnhem

zaaknummer / rolnummer: C/05/277812 / HA ZA 15-83

Vonnis in hoofdzaak van 9 juni 2021

in de zaak van

1. [eiser 1] ,

2. [eiser 2],

3. [eiser 3],

allen wonende te [woonplaats] ,

eisers,

advocaat mr. H.A. Kragt te Arnhem,

tegen

de vennootschap naar Oostenrijks recht

[gedaagde] .,

gevestigd te [vestigingsplaats] ,

gedaagde,

advocaat mr. G.C. Endedijk te Amsterdam.

Partijen zullen hierna enerzijds [eiser 1] , [eiser 2] en [eiser 3] , tezamen [eisers] , en anderzijds [gedaagde] genoemd worden.

1. De procedure

1.1.

Het verloop van de procedure blijkt uit:

- -

het tussenvonnis van 18 december 2019

- -

het tweede deeldeskundigenbericht van [deskundige 1]

- -

de begrotingsbeschikking van 15 juli 2020

- -

de conclusies na deskundigenbericht van [eisers] en [gedaagde]

- -

de antwoordakten van [gedaagde] en [eisers]

1.2.

Ten slotte is vonnis bepaald.

2. De verdere beoordeling

2.1.

De vrijwaringszaak (zaaknummer / rolnummer: C/05/289366 / HA ZA 15-522) is op uitdrukkelijk en eenstemmig verzoek van de partijen in die procedure verwezen naar de parkeerrol, in afwachting van de afloop van deze hoofdzaak. Daarom wordt nu alleen in de hoofdzaak vonnis gewezen.

Verloren onderhoudsbijdrage

2.2.

Bij vonnis van 9 oktober 2019 heeft de rechtbank een (tweede deel) deskundigenbericht door rekenkundige [deskundige 1] gelast ter beantwoording van de volgende twee vragen:

c) Wilt u, ten aanzien van de eisers afzonderlijk, de ten tijde van uw onderzoek geleden schade berekenen en ook de toekomstige ‘Geldrente’ in de zin van paragraaf 14 EKHG?

d) Wilt u tevens de toekomstige schade berekenen, gekapitaliseerd naar een uitkering ineens op 1 januari 2020?

In dat vonnis zijn ook uitgangspunten voor het deskundigenonderzoek vastgesteld. Het definitieve deskundigenbericht van [deskundige 1] dateert van 2 juni 2020. Uit dat rapport wordt het volgende geciteerd.

“1.2 Berekende schade en tevens beantwoording van de door de rechtbank gestelde vragen

[eiser 1] (partner):

Geleden schade: € 94.710

Toekomstige schade: € 90.039

Fiscale component: € 6.306

verlaging zorgtoeslag

door vermogen: € 8.945

Totaal: € 199.99 (lees: € 200.000, het bedrag waarop de som sluit, rb)

[eiser 2] (kind 1):

Geleden schade: € 40.603

Toekomstige schade: € 0

Fiscale component: € 0

Totaal: € 40.603

[eiser 3] (kind 2):

Geleden schade: € 25.413

Toekomstige schade: € 14.454

Fiscale component: € 0

Totaal: € 39.867

(…)

Wettelijke rente: p.m.

1.3

Op- en aanmerkingen partijen

[deskundige 2] heeft in zijn brief van 6 mei 2020 namens mevrouw [naam] gereageerd. Het gaat vooral om een aantal kleine aanvullingen en verbeteringen:

(…)

5) AOW-leeftijd moet 67 jaar zijn i.p.v. 66 jaar en vier maanden.

Dit heb ik aangepast.

(…)

7) Verlies van zelfwerkzaamheid dient tot 30 mei 2025 te lopen en niet tot 30 september 2024.

Dit heb ik aangepast.

(…)

[deskundige 3] heeft in zijn brief van 9 april 2020 namens [naam] gereageerd. De opmerkingen van [deskundige 3] zijn zeer omvangrijk en ik hoop deze alsnog goed te kunnen samenvatten. Het gaat vooral om een discussie rond aanvullende uitkeringen van verzekeringen al dan niet in verband met stakingswinst in de situatie met overlijden. Deze komen onder punt 6 aan de orde.

(…)

1) Vanaf 2012 bouwt [overledene] geen FOR meer op.

Ik verwijs naar r.o. 3.22 van het vonnis van 9 oktober 2019.

(…)

3) Het is onduidelijk wat met de twee in bijlage 13 genoemde bedragen van elk € 10.000 moet gaan gebeuren.

Deze bedragen maakten volgens bijlage 13 eigenlijk onderdeel uit van de omzet van [overledene] vóór zijn overlijden en niet van de omzet van [eiser 1] . Daarom heb ik de bedragen dan ook bij het vaststellen van haar winst in die jaren buiten beschouwing gelaten.

Overigens blijven deze bedragen zowel in de situatie zonder als ook in de situatie met overlijden buiten beschouwing als het om het inkomen van [eiser 1] gaat. De invloed van dit punt op de hoogte van de te berekenen schade blijft daardoor relatief beperkt.

(…)

6) [eiser 1] heeft een aantal uitkeringen van verzekeringen ontvangen. Daarbij gaat het met aan zekerheid grenzende waarschijnlijkheid om de uitkering van stakingswinst.

Uitkeringen van levens- of ongevallenverzekeringen worden niet bij het inkomen van de nabestaanden na overlijden opgeteld (r.o. 3.30). Daarnaast is stakingswinst het vermogen dat een zelfstandige al voor het overlijden heeft opgebouwd. Daarom is dat bedrag in de situaties zonder en met overlijden hetzelfde en kan het eveneens buiten beschouwing blijven als het om de berekening van het periodieke inkomen gaat.

Het probleem is dat ik dit vermogen in de situatie zonder overlijden in de pensioenopbouw van [overledene] heb verwerkt terwijl het voor het overlijden opgebouwde vermogen ook in die situatie buiten beschouwing moet blijven.

Mijn rapportage heb ik daarom gewijzigd. De pensioenopbouw van [overledene] bereken ik nu exclusief het t/m 2012 opgebouwde deel met als gevolg een duidelijke verlaging van het ouderdomspensioen dat [overledene] als zelfstandige opbouwt.

Vervolgens is het consequent om dezelfde aanpak ook voor de pensioenopbouw van [eiser 1] aan te houden en daar ook het al voor het overlijden opgebouwde bedrijfsvermogen buiten beschouwing te laten.

(…)

9) In de situatie zonder overlijden zou [overledene] een tweede auto hebben

gehad.

Dit blijkt niet uit de stukken.

(…)

2. Toelichting op de berekening

2.1

Inkomen zonder gebeurtenis

(…)

2.1.4

Winst slachtoffer

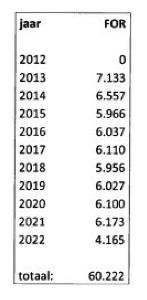

De winst uit onderneming van [overledene] wordt berekend op basis van de jaarstukken van 2012 (bijlage 3) en verder geïndexeerd met jaarlijks 1,2% tot de kapitalisatiedatum.

Verder wordt rekening gehouden met de opbouw van extra ouderdomspensioen. Daarvoor wordt verondersteld dat het jaarlijkse maximum voor de fiscale ouderdomsreserve (FOR) wordt ingehouden voor de opbouw van een lijfrentepensioen. In 2020 bedraagt dit maximum 9,44% van de winst. Uit de toelichting bij de IB-aangifte van 2012 (bijlage 4) blijkt dat in dat jaar € 33.095 werd ingehouden voor de opbouw van extra ouderdomspensioen en dat de FOR samen met deze inhouding eind 2012 € 74.779 bedraagt.

Op basis van deze gegevens is de ontwikkeling van de winst als volgt:

Voor de verdere verwerking worden de als “resultaat” genoemde bedragen in de berekening meegenomen. Dat zijn de winsten na aftrek van de FOR.

(…)

2.1.6

Fiscale ouderdomsreserve en extra pensioen slachtoffer

Door inhouding van de FOR bouwt [overledene] tot de leeftijd van 67 jaar en 3 maanden een vermogen op van € 60.222:

Dit bedrag is exclusief het tot en met 2012 opgebouwde vermogen uit het bedrijf van [overledene] .

Het is onduidelijk welk ouderdomspensioen met dit vermogen kan worden ingekocht. Toch lijkt het redelijk te veronderstellen voor een man van 67 jaar en 3 maanden dat het ouderdomspensioen ongeveer 1/22 van dit vermogen bedraagt. [overledene] heeft dan een extra ouderdomspensioen opgebouwd van € 2.737 bruto per jaar. Dit bedrag kan bijvoorbeeld worden vergeleken met de verschillende aanbiedingen op de vergelijkingssite www.pensioenkoers.nl.”

De bruikbaarheid van het deskundigenbericht van [deskundige 1]

2.3.

Volgens [gedaagde] kan het deskundigenbericht niet worden gebruikt om de schade vast te stellen en dient (door een andere deskundige) opnieuw te worden gerapporteerd. Daartoe stelt zij in de eerste plaats dat het beginsel van hoor en wederhoor door [deskundige 1] is geschonden omdat hij de brief van [gedaagde] van 19 mei 2020, waarin nader op het concept-rapport wordt gereageerd, niet in zijn beoordeling heeft betrokken. In dit verband geldt het volgende.

2.4.

Uit het deskundigenbericht volgt dat [deskundige 1] reacties van partijen op zijn concept-rapport heeft meegewogen in zijn definitieve rapport. De brief van [gedaagde] van 19 mei 2020 noemt hij echter niet en uit het definitieve rapport valt ook niet af te leiden dat hij met de inhoud van die brief rekening heeft gehouden. Het in art. 6 EVRM besloten liggende beginsel van hoor en wederhoor betreft echter de gerechtelijke procedure en niet separaat de door de deskundige gehanteerde procedure. Voor de vraag of bewijslevering door deskundigen in overeenstemming is met artikel 6 EVRM komt het aan op een beoordeling of de procedure als geheel ‘fair’ is geweest. Dat vereist onder meer dat een partij de gelegenheid moet hebben gekregen om effectief commentaar op het deskundigenbewijs te leveren. Dat kan ook alsnog in de gerechtelijke procedure gebeuren. Vergelijk EHRM 18 maart 1997, NJ 1998/278 (Mantovanelli). Het enkele feit dat [deskundige 1] de brief met een nadere reactie van [gedaagde] niet heeft ontvangen of over het hoofd heeft gezien, betekent dus niet dat zijn bevindingen vanwege schending van het beginsel van hoor en wederhoor buiten beschouwing moeten blijven. Het verweer wordt dus verworpen. De rechtbank zal de door [deskundige 3] in zijn brief van 19 mei 2020 aangevoerde argumenten voor zover [gedaagde] deze aan haar standpunt ten grondslag heeft gelegd in haar beoordeling betrekken.

2.5.

Het standpunt van [gedaagde] is daarnaast erop gebaseerd dat [eisers] niet conform instructie van de rechtbank informatie aan [deskundige 1] heeft verschaft. Aan [gedaagde] kan worden toegegeven dat niet is gebleken dat [eisers] alle gevraagde aanvullende inkomensgegevens van [overledene] en [eiser 1] aan [deskundige 1] heeft verstrekt. De rechtbank heeft [eisers] echter opgedragen zo veel mogelijk aanvullende gegevens te verstrekken en [deskundige 1] zo volledig mogelijk voor te lichten. Volgens [eisers] zijn bij de wisseling van boekhouder (financiële) stukken weggegooid (pagina 3 van de brief van [deskundige 2] van 26 augustus 2020, productie 36 van [eisers] ) en heeft zij alle beschikbare en redelijkerwijs te verkrijgen stukken aangeleverd (randnummer 2 van haar akte). Anders dan [gedaagde] (bij monde van [deskundige 3] ) kennelijk in het vonnis van de rechtbank leest, heeft de rechtbank [deskundige 1] niet opgedragen consequenties te verbinden aan het niet beschikbaar komen van stukken. [deskundige 1] heeft met de beschikbare informatie gerekend en kon daarmee klaarblijkelijk voldoende uit de voeten. Voor zover sprake is van in haar visie onjuiste bevindingen heeft [gedaagde] de mogelijkheid zich daarop ten overstaan van de rechtbank te beroepen. Bij deze stand van zaken bestaat geen aanleiding de bevindingen van [deskundige 1] niet tot uitgangspunt te nemen. Daarbij wordt in aanmerking genomen dat het de verkeersfout van de verzekerde van [gedaagde] is geweest die ertoe heeft geleid dat de gaten in de administratie van [eisers] relevant zijn geworden.

Dat [eisers] aanvankelijk niet uit eigen beweging pensioenaanspraken heeft opgegeven, wat daarvan zij, doet aan de bevindingen van [deskundige 1] niet af nu de pensioenaanspraken uiteindelijk wel zijn opgegeven en verdisconteerd.

[gedaagde] maakt in dit verband ten slotte bezwaar ertegen dat [deskundige 1] voetstoots is uitgegaan van de verklaring van [eiser 1] dat bedragen van € 10.000,00 die zij voor eigen werkzaamheden heeft gefactureerd feitelijk werkzaamheden betreffen die [overledene] zelf al had verricht maar nog niet in rekening had gebracht. Wat van deze wijze van factureren ook zij, [gedaagde] heeft niet gemotiveerd betwist dat de verklaring van [eisers] feitelijk juist is. De door [deskundige 3] in zijn brief van 16 december 2019 (ingebracht door [gedaagde] als productie 17) genoemde kanttekeningen (met name fiscale en boekhoudkundige bezwaren tegen de door [eiser 1] genoemde wijze van factureren van de bedragen van € 10.000.00) geven, zonder nadere toelichting zijdens [gedaagde] , die ontbreekt, te weinig aanknopingspunten om daaraan te twijfelen. Ook in zoverre is er dus geen reden niet bij de bevindingen van [deskundige 1] aan te sluiten.

Uitkering Nationale-Nederlanden

2.6.

[gedaagde] beroept zich in dit verband onder meer op de bevindingen van de door haar geraadpleegde deskundige [deskundige 3] . De rechtbank stelt voorop dat, indien het standpunt van een door een partij geraadpleegde deskundige afwijkt van dat van de door de rechter benoemde deskundige, de rechter zijn beslissing om de zienswijze van de laatstgenoemde deskundige te volgen in het algemeen niet verder behoeft te motiveren dan door te overwegen dat de door deze deskundige gebezigde motivering hem overtuigend voorkomt. Wel zal de rechter moeten ingaan op specifieke bezwaren van partijen tegen de zienswijze van de door de rechter benoemde deskundige, indien deze bezwaren een voldoende gemotiveerde betwisting inhouden van de juistheid van deze zienswijze. (HR 3 mei 2013, ECLI:NL:HR:2013:BZ1468.)

2.7.

[gedaagde] heeft betoogd dat [deskundige 1] bij het niet in aanmerking nemen van uitkeringen uit levens- en ongevallenverzekeringen ten onrechte geen rekening heeft gehouden met het uitgangspunt van Oostenrijks recht, zoals dat door de rechtbank is verwoord in overweging 3.30. van het vonnis van 9 oktober 2019. In die overweging staat dat weduwen-, wezen- en bedrijfspensioen dienen te worden verrekend, maar een afkoopsom en uitkeringen uit ongevallen- en levensverzekeringen niet. [gedaagde] werpt concreet op dat de aard van een uitkering van Nationale-Nederlanden niet kan worden vastgesteld omdat onbekend is wat de herkomst is van het geld waarmee met Nationale-Nederlanden werd gecontracteerd, en dat daarom niet duidelijk is dat [deskundige 1] deze uitkering op goede gronden niet in aanmerking heeft genomen.

2.8.

Op pagina 14 van zijn deskundigenbericht heeft [deskundige 1] onder punt 6) vermeld dat uitkeringen uit verzekeringen aan [eiser 1] , waaronder klaarblijkelijk de uitkering van Nationale-Nederlanden, met aan zekerheid grenzende waarschijnlijkheid uitkering van stakingswinst betreft die niet in aanmerking moet worden genomen. Stakingswinst kan volgens [deskundige 1] ook buiten beschouwing blijven omdat deze in de situaties met en zonder overlijden gelijk is. Dat met aan zekerheid grenzende waarschijnlijkheid sprake is van stakingswinst die voor een lijfrente-uitkering is aangewend, heeft [deskundige 3] op pagina’s 7 en 8 van zijn brief van 9 april 2020 zelf opgemerkt.

2.9.

[eisers] heeft nadien echter aan [deskundige 1] meegedeeld dat geen sprake is van stakingswinst die voor een lijfrente is aangewend (zoals [gedaagde] uiteindelijk ook aanneemt, zie pagina 5 van de brief van [deskundige 3] van 19 juni 2020 die als productie 20 is ingediend) maar van een voorziening ad € 24.616,00 die [overledene] had getroffen voor de toekomst, welke voorziening niet pas bij zijn pensionering maar bij zijn overlijden ter beschikking kwam en om fiscale redenen in januari 2014 bij Nationale-Nederlanden in depot is gestort, en waaruit gedurende vijf jaar maandelijks een bedrag van € 430,17 is uitgekeerd (zie de e-mail met bijlage van 11 mei 2020, productie 41 van [eisers] ). Het geschil spitst zich toe op de aard van de door [overledene] getroffen voorziening, waarmee de aanspraak op deze uitkering in het leven is geroepen. [deskundige 3] heeft in dat verband opgemerkt dat onduidelijk is hoe de voorziening is getroffen en of de voorziening ook tot uitkering zou zijn gekomen als [overledene] niet zou zijn overleden (zie pagina 2 van de brief van 19 mei 2020, productie 19 van [gedaagde] ). Aan [gedaagde] kan worden toegegeven dat [eisers] in dit verband summiere en vage informatie heeft verschaft, hoewel [eisers] in randnummer 67 van haar conclusie na deskundigenbericht nog wel heeft toegelicht dat het bedrag van € 24.616,00 door [overledene] uit zijn inkomen was gespaard. Voorts staat vast dat de voorziening bij overlijden tot uitkering is gekomen. Het is dan aan [gedaagde] om in het licht van deze betwisting voldoende gemotiveerd te stellen dat sprake is van een uitkering van een derde die als voordeel moet worden verrekend. Zij beroept zich immers op het rechtsgevolg daarvan, vermindering van haar vergoedingsplicht. De enkele opmerking dat de herkomst van het geld onduidelijk is gebleven is daartoe niet voldoende. Daarbij neemt de rechtbank in aanmerking dat uit de email van 11 mei 2020 en uit pagina’s 3 en 4 van de brief van [deskundige 2] van 26 augustus 2020 (productie 36 van [eisers] ), waarop [eisers] zich in randnummer 67 van haar conclusie na deskundigenbericht heeft beroepen, kan worden afgeleid dat [eisers] de nodige gegevens niet (op eenvoudige wijze) kan vergaren en [gedaagde] dat niet heeft weersproken. Als onvoldoende gemotiveerd gesteld komt dus niet vast te staan dat het bij Nationale-Nederlanden in depot gestorte bedrag afkomstig is uit een uitkering van een derde die als voordeel moet worden verrekend. [deskundige 1] heeft de uitkeringen uit dat depot dus op achterhaalde gronden maar wel terecht buiten beschouwing gelaten.

2.10.

Van belang is nog wel dat [eisers] in randnummer 69 van de conclusie na deskundigenbericht stelt dat het door [deskundige 1] aanmerken van de inleg als stakingswinst op zichzelf ertoe heeft geleid dat de schade wat te laag is becijferd. Dit aspect van de zaak is verweven met het debat over de fiscale oudedagsreserve (FOR) en zal hierna in dat verband worden besproken.

2.11.

De rechtbank zal de bevindingen van [deskundige 1] dan ook in beginsel aan haar verdere beoordeling ten grondslag leggen.

2.12.

[eisers] kan met de berekening van [deskundige 1] , behoudens het hiervoor besproken aspect van de stakingswinst, op zichzelf wel instemmen, maar acht sommige uitgangspunten voor zijn onderzoek onjuist. Zij heeft laten becijferen dat de schade substantieel groter is indien uitgangspunten worden gehanteerd die haar wel juist voorkomen. In dat verband geldt het volgende.

2.13.

In het tussenvonnis van 9 oktober 2019 heeft de rechtbank de uitgangspunten van de schadeberekening vastgesteld, nadat partijen en de rechtbank genoegzaam over het toepasselijke Oostenrijkse schadevergoedingsrecht waren voorgelicht en een volwaardig partijdebat over deze uitgangspunten was gevoerd. Deze vaststellingen betreffen uitdrukkelijk en zonder voorbehoud gegeven bindende eindbeslissingen op geschilpunten. Daaraan is de rechtbank gebonden, tenzij een eindbeslissing berust op een onjuiste juridische of feitelijke grondslag. In dat geval kan worden overgegaan tot heroverweging van de eindbeslissing, teneinde te voorkomen dat op een ondeugdelijke grondslag een einduitspraak wordt gedaan. Zie HR 25 april 2008, ECLI:NL:HR:2008:BC2800. Anders dan [eisers] klaarblijkelijk voor ogen staat kan het partijdebat over de uitgangspunten en de beoordeling daarvan door de rechtbank dus niet zonder meer in dezelfde instantie worden overgedaan. Beoordeeld moet worden of de vastgestelde uitgangspunten berusten op een onjuiste feitelijke of juridische grondslag en heroverweging geboden is, zoals [gedaagde] betwist. Daarover wordt het volgende overwogen.

Inkomen Willems

2.14.

[eisers] heeft betoogd dat het inkomen van [eiser 1] ten onrechte in aanmerking is genomen. Hierover heeft de rechtbank in overweging 3.16. van het tussenvonnis van 9 oktober 2019 beslist. [eisers] beroept zich nu opnieuw op de toen reeds in het geding gebrachte en door de rechtbank in de beoordeling betrokken producties 32, 33 en 34. Deze herhaling van zetten noopt niet tot heroverweging van de beslissing dat het inkomen van Willems moet worden verdisconteerd, zoals [deskundige 1] heeft gedaan.

Hypothetisch inkomen [overledene] en rekenrente

2.15.

[eisers] heeft voorts aangevoerd dat uitgangspunt voor de becijfering moet zijn dat het resultaat uit de onderneming van [overledene] jaarlijks met 2% zou zijn gegroeid in plaats van met 1,2% en dat ter zake van de kapitalisatie met voor [eisers] gunstiger percentages rendement en inflatie gerekend zou moeten worden.

2.16.

Over deze geschilpunten heeft de rechtbank bindende eindbeslissingen gegeven in respectievelijk de overwegingen 3.21. en 3.39. van het tussenvonnis van 9 oktober 2019. Het betreft hier de vaststelling van feitelijke uitgangspunten voor toekomstige schade. Deze vaststellingen hebben dus naar hun aard een grote onzekerheidsmarge. Daarom zal niet snel sprake zijn van een onjuiste feitelijke grondslag. [eisers] wijst ook niet zozeer op duidelijk foutieve vaststellingen, maar voert veeleer feiten en omstandigheden aan die in haar visie tot een voor haar gunstiger waardering over toekomstige ontwikkelingen zouden kunnen leiden. De feiten op zich en in samenhang met de daarbij aangevoerde argumenten zijn niet zodanig overtuigend dat gezegd kan worden dat op een duidelijk onjuiste feitelijke of juridische grondslag zal worden beslist als de rechtbank bij haar vaststellingen blijft. De rechtbank ziet daarom geen aanleiding in de hiervoor bedoelde zin terug te komen van deze eindbeslissingen.

Verlies zelfwerkzaamheid

2.17.

[eisers] voert verder alsnog aan dat schade door verlies aan zelfwerkzaamheid wordt geleden totdat [overledene] 75 zou zijn geworden en niet slechts tot zijn 70e. [gedaagde] heeft dat betwist.

2.18.

In overweging 3.29. van het tussenvonnis van 9 oktober 2019 heeft de rechtbank over de toenmalige geschilpunten ter zake van verlies aan zelfredzaamheid bindende eindbeslissingen gegeven. De looptijd van deze schadepost was toen echter niet in geschil en daarover is toen ook niet (uitdrukkelijk en zonder voorbehoud) beslist. In dit verband geldt het volgende.

2.19.

[deskundige 1] heeft uiteindelijk, in overeenstemming met het oordeel van de rechtbank, gerekend met de Letselschade Richtlijn Zelfwerkzaamheid van de Letselschaderaad. Daarin wordt voor de vaststelling van de looptijd van de toekomstige schade uitgegaan van een eindleeftijd van 70 jaar, zonder sterftekanscorrectie. [eisers] heeft in de procedure tot het vonnis van 9 oktober 2019 en ook tegenover [deskundige 1] niet laten weten dat wat haar betreft uitgegaan moet worden van eindleeftijd van 75 jaar. Zij heeft, in tegendeel, [deskundige 1] aangegeven dat het verlies aan zelfwerkzaamheid dient te lopen tot 30 mei 2025/70-jarige leeftijd (zie pagina 12 van het deskundigenbericht, onder 7). Door pas nu, nadat het kostbare rekenwerk is verricht, alsnog de looptijd ter discussie te stellen handelt zij in strijd met de eisen van een goede procesorde. Hier komt bij dat [eisers] niet een coherent betoog heeft ontwikkeld, maar heeft volstaan met een algemene stelling en algemene verwijzingen naar producties. Aldus heeft zij onvoldoende toegelicht waarom redelijk is aan te nemen dat [overledene] na zijn 70e nog in wezenlijke mate zelf werkzaamheden in, aan of rond de woning zou hebben verricht die ook tegen betaling door anderen (vakmensen) kunnen worden verricht. Daarvan kan dan niet worden uitgegaan.

Pensioendatum

2.20.

[eisers] heeft verder alsnog gesteld dat [overledene] niet op 67-jarige leeftijd met pensioen zou zijn gegaan maar doorgewerkt zou hebben tot zijn 70e. [deskundige 1] is steeds ervan uitgegaan dat [overledene] op 30 september 2021, op een leeftijd van 66 jaar en vier maanden, met pensioen zou zijn gegaan. Zie pagina een van de NRL-berekening bij zijn concept- en definitieve deskundigenbericht. [eisers] heeft in de procedure voorafgaand aan het gelasten van het deskundigenbericht door [deskundige 1] en ook bij gelegenheid van het maken van opmerkingen en het doen van verzoeken tijdens het deskundigenonderzoek niet laten weten dat met een pensioenleeftijd van 70 gerekend moest worden. Door dat niet toen al te doen, maar pas nadat het kostbare rekenwerk is verricht, handelt zij in strijd met de eisen van een goede procesorde. Hier komt bij dat zij ook onvoldoende heeft toegelicht waarom redelijk is te verwachten dat [overledene] tot zijn 70e zou hebben doorgewerkt. Het is gebleven bij die enkele stelling, die daarom niet wordt gevolgd.

Kosten tweede auto en wielrenhobby

2.21.

[gedaagde] werpt op dat ten onrechte niet in de berekening van [deskundige 1] is verdisconteerd dat het redelijk is te verwachten dat het gezin een tweede auto zou hebben gehad, het ongeval weggedacht. [eisers] heeft dat betwist en [gedaagde] heeft geen concrete aanknopingspunten geboden voor haar aanname. Die wordt daarom niet gevolgd.

2.22.

[gedaagde] suggereert ook nog dat ten onrechte geen rekening is gehouden met de kosten van de wielrenhobby van [overledene] . Zij heeft dat standpunt verder niet toegelicht, terwijl dat wel van haar mocht worden verwacht, gelet op het feit dat [overledene] op een weliswaar kostbare, maar geleende racefiets reed. Dat sprake is van wezenlijke kosten die voor de berekening relevant zijn, kan daarom niet worden aangenomen.

2.23.

Tot zover kan derhalve voor de verloren onderhoudsbijdrage worden uitgegaan van de berekening van [deskundige 1] .

FOR/Stakingswinst

2.24.

In het vonnis van 9 oktober 2019 heeft de rechtbank het volgende overwogen:

3.22.

Van belang is nog dat [gedaagde] (p. 5 van de akte van 27 februari 2019), in navolging van partijdeskundige [deskundige 3] (p. 20/21 van zijn brief van 31 december 2018, productie 16 bij die akte), opmerkt dat voor [overledene] niet het gehele saldo winstberekening als inkomen uit onderneming beschikbaar was, omdat hij in die onderneming een oudedagsreserve opbouwde, waaruit pensioenuitkeringen zouden kunnen worden voldaan. [eisers] heeft geen aanleiding gezien de rolrechter te verzoeken op deze productie nog te mogen reageren, hoewel de zaak twee weken voor beraad in dat verband op de rol heeft gestaan. Het standpunt van [gedaagde] is aldus niet weersproken en komt de rechtbank overigens ook niet onaannemelijk voor. [deskundige 1] zal dus ervan moeten uitgaan dat [overledene] , het ongeval weggedacht, in zijn onderneming de nodige oudedagsreserveringen zou zijn blijven maken.

[deskundige 1] heeft ermee gerekend dat [overledene] , het ongeval weggedacht, tot de leeftijd van 67 jaar en drie maanden door inhouding van een fiscale oudedagsreserve (FOR) een vermogen van € 60.222,00 zou hebben opgebouwd en dat uit dit vermogen vanaf 30 september 2021 jaarlijks een pensioenuitkering zou zijn gedaan van € 2.737,00 (1/22e van € 60.222,00). Zie hoofdstuk 2.1.6 van zijn rapport. De opmerking van [gedaagde] naar aanleiding van het conceptrapport, dat [overledene] vanaf 2012 geen FOR meer opbouwt, heeft [deskundige 1] gepareerd met een verwijzing naar de hierboven geciteerde overweging van de rechtbank (zie pagina 13 van zijn rapport, onder 1).

2.25.

Blijkens randnummers 8 en 56 van haar conclusie na deskundigenbericht heeft [eisers] zich aangesloten bij het standpunt van [gedaagde] , zoals verwoord in de brief van [deskundige 3] van 9 april 2020 en in randnummer 2.10 van de antwoordakte van [gedaagde] , dat Verdonschot in 2012 zou zijn gestopt met het opbouwen van FOR. Het door de rechtbank vastgestelde uitgangspunt, dat door [deskundige 1] is verdisconteerd, blijkt thans dus onjuist. Over de consequenties hiervan wordt het volgende overwogen.

2.26.

Verdere inhouding van het jaarlijkse maximum voor de FOR vanaf 2013 voor opbouw van een lijfrentepensioen is niet aan de orde. Wat [gedaagde] betreft moet worden uitgegaan van een eind 2012 opgebouwde FOR van € 71.026,00, die leidt tot een pensioenuitkering van € 3.228,00 bruto per jaar (pagina’s 3, 4 en 5 van de brief van [deskundige 3] van 9 april 2020, productie 18 van [gedaagde] ).

[eisers] houdt het op een tot 2013 opgebouwde FOR van € 74.779,00 die een jaarlijkse bruto lijfrente oplevert van € 3.399,00 (1/22e deel van dat bedrag) en merkt op dat de winst uit onderneming van [overledene] vanaf 2012 (bedoeld zal zijn 2013, rb) volledig als inkomen ter beschikking staat (randnummer 78, tweede bullet en randnummers 80 en 81 van de conclusie na deskundigenbericht van [eisers] ).

2.27.

[deskundige 1] heeft de eind 2012 opgebouwde FOR becijferd op een bedrag van € 74.779,00 (bovenaan pagina 21 van zijn rapport), waarvan [eisers] dus uitgaat. [gedaagde] heeft niet meer toegelicht waarom dat bedrag onjuist zou zijn. Zij kan niet van de rechtbank verwachten dat een eventueel in haar producties verscholen toelichting ambtshalve in de beoordeling wordt betrokken. Van dit bedrag wordt verder uitgegaan. [deskundige 1] heeft de eind 2012 opgebouwde FOR van € 74.779,00 apart gehouden van de nadien opgebouwde FOR. Het vermogen dat [overledene] voor zijn overlijden had opgebouwd, waartoe de stakingswinst en de eind 2012 opgebouwde FOR moeten worden gerekend, heeft [deskundige 1] uiteindelijk buiten beschouwing gelaten, omdat dit vermogen in de situaties met en zonder overlijden gelijk is. Aanspraken op pensioen uit bedrijfsvermogen dat voor het overlijden is opgebouwd heeft [deskundige 1] niet berekend, zo volgt uit pagina’s 14 en 15 van zijn rapport, onder 6). [eisers] noch [gedaagde] heeft hiertegen bezwaar gemaakt. In zoverre kan daarom ervan worden uitgegaan dat de berekening van [deskundige 1] klopt en dat de tot 2013 opgebouwde FOR van € 74.779,00 en eventuele stakingswinst buiten beschouwing kan blijven. Ter zake van de na 2013 wel berekende maar dus bij nader inzien niet opgebouwde FOR geldt het volgende.

2.28.

Indien [deskundige 1] de € 60.222,00 niet als vanaf 2013 opgebouwde FOR zou hebben verdisconteerd, zou hij met het bedrijfsresultaat zonder FOR-inhouding uit de tabel op pagina 21 van zijn rapport hebben gerekend en dus over de jaren 2013 tot en met 2020 eenzelfde bedrag als hogere winst van Verdonschot hebben aangemerkt. Hier zou echter tegenover hebben gestaan dat de extra pensioenaanspraak van € 2.737,00 bruto per jaar zou vervallen. De gevolgen hiervan op de becijferde schade is uit de conclusies en akten van partijen niet af te leiden. In de berekening van [deskundige 1] kan een hogere winst niet zonder meer tegen een lager pensioen worden weggestreept.

2.29.

De rechtbank overweegt dat [deskundige 1] kan worden gevraagd de schade opnieuw te berekenen op basis van dit aangepaste uitgangspunt. De daarmee gemoeide tijd en kosten zouden echter bespaard kunnen worden indien partijen en hun rekenkundigen de gevolgen zelf doorrekenen en de rechtbank over de resultaten daarvan informeren. Zij dienen dan dus de door [deskundige 1] gehanteerde uitgangspunten aan een eigen becijfering ten grondslag te leggen, zodanig dat de bevindingen van [deskundige 1] worden gereproduceerd, om vervolgens het in 2.1.6 van het deskundigenbericht berekende ouderdomspensioen 2 niet mee te rekenen, maar in plaats daarvan te rekenen met het in de tabel op pagina 21 van het deskundigenbericht vermelde resultaat uit de onderneming van [overledene] , echter zonder de in die tabel vermelde FOR inhouding op de winst in mindering te brengen. Partijen kunnen zich bij akte en bij voorkeur eenstemmig over de resultaten van deze berekening uitlaten. Indien de berekende schade wezenlijk uiteen loopt dienen zij zich tevens over de vraagstelling aan [deskundige 1] uit te laten, zodat de rechtbank zich zo nodig meteen opnieuw tot [deskundige 1] kan richten. Hiertoe zal de zaak naar de rol worden verwezen.

Overige schadeposten, smartengeld

2.30.

De rechtbank heeft in overweging 3.17. van het vonnis van 6 juli 2016 uitdrukkelijk en zonder voorbehoud beslist dat [eisers] geen aanspraak heeft op zogenoemd ‘Trauerschmerzengeld’, omdat het verkeersgedrag van de bestuurder onvoldoende aanknopingspunten bood om grove schuld (grobe Fahrlässigkeit) of opzet aan te nemen. [eisers] wil klaarblijkelijk dat de rechtbank op deze bindende eindbeslissingen terugkomt en alsnog Trauerschmerzengeld toewijst. Daartoe wijst zij erop dat de Oostenrijkse strafrechter in hoger beroep het handelen van de bestuurder als ‘grob fahrlässig’ heeft gekwalificeerd. In die strafprocedure was [gedaagde] geen partij. De rechtbank en partijen zijn aan vaststelling en kwalificatie van de feiten door de Oostenrijkse strafrechter niet gebonden (overweging 5.14. van het vonnis van 23 maart 2016). Het door de rechtbank vastgestelde verkeersgedrag van de bestuurder heeft [eisers] niet ter discussie gesteld. Zoals volgt uit overweging 5.8. van het vonnis van 23 maart 2016 is de bestuurder stapvoets gaan rijden waar normaal gesproken 100 km/u was toegestaan, omdat hij zich van het gevaar van tegemoetkomende fietsers bewust was. Van belang is verder dat [eisers] de overweging van de rechtbank, dat er geen aanwijzingen zijn dat de bestuurder het inrijverbodsbord bewust heeft genegeerd, evenmin ter discussie heeft gesteld. De Oostenrijkse strafrechter heeft dit belangrijke aspect in het midden gelaten (het bord is ‘übersehen oder ignoriert’). Bij deze stand van zaken vormt de kwalificatie door de Oostenrijkse strafrechter onvoldoende aanleiding aan te nemen dat de beslissing grove schuld af te wijzen berust op een onjuiste juridische of feitelijke grondslag, zoals hiervoor onder 2.13. bedoeld. Op de beslissing dat [eisers] geen aanspraak heeft op Trauerschmerzengeld wordt dus niet teruggekomen.

Begrafeniskosten

2.31.

Ter zake van begrafeniskosten heeft de rechtbank in overweging 3.9. van het vonnis van 6 juli 2016 beslist dat een bedrag van € 12.150,72 toewijsbaar is, te verhogen met de nog onbekende kosten van de grafsteen. Omdat [gedaagde] had laten weten dat zij deze kosten zal vergoeden na overlegging van een factuur achtte de rechtbank destijds een veroordeling daartoe niet nodig. [eisers] werpen nu op dat nog geen steen is geplaatst omdat zij niet in staat is de kosten daarvan, ongeveer € 4.000,00, op te brengen, zodat een factuur niet voorhanden is. [gedaagde] heeft dit niet meer weersproken. De rechtbank zal daarom deze impasse doorbreken door in dit verband alsnog een bedrag van € 4.000,00 toe te wijzen. Aan begrafeniskosten is dan in totaal een bedrag van € 16.150,72 toewijsbaar.

2.32.

Iedere verdere beslissing zal worden aangehouden.

3. De beslissing

De rechtbank

3.1.

bepaalt dat de zaak weer op de rol zal komen van 7 juli 2021 voor het nemen van een akte door beide partijen over hetgeen is vermeld onder 2.29.,

3.2.

houdt iedere verdere beslissing aan.

Dit vonnis is gewezen door mr. K. van Vlimmeren-van Ommen, mr. J.A.M. Strens-Meulemeester en mr. T.P.E.E. van Groeningen en in het openbaar uitgesproken op 9 juni 2021.

Uitspraak 09‑10‑2019

Inhoudsindicatie

Verbintenissenrecht. Begroting overlijdensschade naar Oostenrijks recht. De rechtbank stelt uitgangspunten voor de berekening vast, onder andere de te hanteren rekenrente. Vervolg op ECLI:NL:RBGEL:2015:4277, ECLI:NL:RBGEL:2016:1907 en ECLI:NL:RBGEL:2016:4521.

Partij(en)

vonnis

RECHTBANK GELDERLAND

Team kanton en handelsrecht

Zittingsplaats Arnhem

Vonnis in hoofdzaak en vrijwaring van 9 oktober 2019

in de zaak met zaaknummer / rolnummer: C/05/277812 / HA ZA 15-83 van

1. [eiser sub 1] ,

wonende te [woonplaats 1] ,

2. [eiser sub 2],

wonende te [woonplaats 1] ,

3. [eiser sub 3],

wonende te [woonplaats 1] ,

eisers in de hoofdzaak,

advocaat mr. H.A. Kragt te Arnhem,

tegen

de vennootschap naar Oostenrijks recht

GENERALI VERSICHERUNG A.G.,

gevestigd te Wenen, Oostenrijk,

gedaagde in de hoofdzaak,

advocaat mr. G.C. Endedijk te Amsterdam,

en in de zaak met zaaknummer / rolnummer C/05/289366 / HA ZA 15-522 van

de vennootschap naar Oostenrijks recht

GENERALI VERSICHERUNG A.G.,

gevestigd te Wenen, Oostenrijk,

eiseres in de vrijwaring,

advocaat mr. G.C. Endedijk te Amsterdam,

tegen

1. rechtspersoon naar Oostenrijks recht

RAD UNION-RADWELTPOKAL,

gevestigd te Innsbruck, Oostenrijk,

2. rechtspersoon naar Oostenrijks recht

TOURISMUSVERBAND KITZBÜHELER ALPEN – ST. JOHANN IN TIROL – OBERNDORF – KIRCHDORF – ERPFENDORF,

gevestigd te St. Johann in Tirol, Oostenrijk,

gedaagden in de vrijwaring,

advocaat mr. P.D. Bosma te Amsterdam.

Partijen in de hoofdzaak zullen hierna [eisers] en Generali worden genoemd.

1. De procedure in de hoofdzaak

1.1.

Het verloop van de procedure blijkt uit:

- -

het tussenvonnis van 21 december 2016

- -

de deeldeskundigenberichten

- -

de conclusie na (deel)deskundigenberichten van [eisers]

- -

de conclusie na (deel)deskundigenberichten van Generali

- -

de akte van [eisers]

- -

de akten van Generali.

1.2.

Ten slotte is vonnis bepaald.

2. De procedure in de vrijwaringszaak

2.1.

Het verloop van de procedure blijkt uit:

- het tussenvonnis van 21 december 2016.

3. De verdere beoordeling

in de hoofdzaak

3.1.

In het vonnis van 21 december 2016 heeft de rechtbank de volgende vragen aan de deskundigen ter beantwoording voorgelegd:

a. a) Welke voor de onderhavige casus relevante rechtsregels gelden bij het bepalen van de omvang van de aanspraken van [eiser sub 1] , [eiser sub 2] en [eiser sub 3] op schadevergoeding in de zin van artikel 12 lid 2 EKHG, vanwege het verongelukken van [nabestaande] ? Wilt u daarbij, naast de verloren onderhoudsbijdrage, in ieder geval ook kenbaar aandacht besteden aan belastingschade, kosten van huishoudelijke hulp, schade vanwege verlies van zelfwerkzaamheid en aan het moment waarop naar Oostenrijks recht de verplichting te voorzien in het levensonderhoud van de partner c.q. de kinderen van de overledene vervalt?

b) Kunt u, na daartoe de nodige inlichtingen bij de partijen te hebben ingewonnen, de uitgangspunten formuleren voor het berekenen van de in vraag a) bedoelde vergoedingsverplichtingen?

3.2.

Deskundige Brandstätter heeft op 3 april 2017 gerapporteerd en deskundige Lerz op 21 augustus 2018. Partijen hebben de bevindingen van de deskundigen op zichzelf niet ter discussie gesteld. Deze zijn overtuigend gemotiveerd en worden door de rechtbank aan haar beoordeling ten grondslag gelegd. Over de interpretatie en de gevolgen van bepaalde bevindingen van de deskundigen verschillen de partijen wel van mening. Op die aspecten en op de vragen van deskundige Lerz zal de rechtbank hierna ingaan.

3.3.

Thans staat ter beoordeling welke uitgangspunten gelden bij de beantwoording door deskundige Lerz van de volgende vervolgvragen van de rechtbank, die reeds zijn neergelegd in het vonnis van 21 december 2016:

c) Wilt u, ten aanzien van de eisers afzonderlijk, de ten tijde van uw onderzoek geleden schade berekenen en ook de toekomstige ‘Geldrente’ in de zin van paragraaf 14 EKHG?

d) Wilt u tevens de toekomstige schade berekenen, gekapitaliseerd naar een uitkering ineens op 1 januari 2017?

3.4.

Uit de vertaling in het Nederlands van het deskundigenbericht van Brandstätter, dat bestaat uit een zogenoemd ‘juridisch advies’ en een begeleidende brief, wordt het volgende geciteerd uit het juridische advies, waarbij door de rechtbank in de marge de paginanummering is weergegeven:

p.3 Principes

(aanspraak op schadevergoeding als zodanig, derving, aanspraak op alimentatie / bijdrage in de kosten van levensonderhoud, rechthebbenden)

Aanspraak op schadevergoeding als zodanig:

De op grond van art. 1327 ‘ABGB’ bestaande aanspraak is evenals de aanspraak krachtens art. 12 lid 2 ‘EKHG’ geen aanspraak op alimentatie resp. levensonderhoud, doch een eigen (werkelijke, dus niet van de verongelukte alimentatieplichtige afgeleide) aanspraak op schadevergoeding (Oostenrijks Wetboek van civiele rechtsvordering [‘Zivilverfahrensrecht, ZVR’] 2001/23).

Derving:

Als ‘derving’ in de zin van art. 1327 ‘ABGB’ dient alles te worden beschouwd wat de nabestaande zou hebben ontvangen indien de op grond van de wet onderhoudsplichtige nog in leven was geweest. (‘ZVR’ 1963/234). Contractuele aanspraken op een bijdrage in de kosten van levensonderhoud vallen hier echter niet onder (JBI. [Oostenrijks Justitieblad], 1992 44).

Aanspraak op alimentatie resp. op een bijdrage in de kosten van levensonderhoud:

De aanspraak op een vervangende alimentatie resp. bijdrage in de kosten van levensonderhoud is gebaseerd op de daadwerkelijk gederfde bijdrage. Voor de berekening van het gederfde zijn dus de werkelijk betaalde uitkeringen met onderhoudskarakter bepalend, ook indien deze ‘ruim bemeten’ zijn, mits ze niet opvallend hoger zijn dan wat voor deze kosten wettelijk als maat wordt genomen, dus nog ‘enigszins in verhouding’ hiertoe staan. De wettelijke aanspraak op alimentatie resp. op een bijdrage in de kosten van levensonderhoud is daarbij echter de minimale aanspraak (’ZVR’ 1976/46; ‘ZVR’ 2000/40).

p.4 Hierbij dient van de verhoudingen te worden uitgegaan zoals die tot op het moment van overlijden resp. van de verwonding hebben bestaan (1 Ob 175/04 y).

Voor wat betreft het ten grondslag liggende inkomen van de verongelukte persoon geldt: bij de vaststelling in het kader van een prognose dient met toekomstige ontwikkelingen in de inkomens- en uitkeringssituatie rekening te worden gehouden. In de toekomst gederfde in- komsten dienen dan ook op grond van de gewone gang van zaken (art. 1293 ‘ABGB’) te worden vastgesteld (RS 0031835).

Rechthebbenden op aanspraak:

Volgens het geldende recht hebben in ieder geval de echte en onechte kinderen het recht, aanspraak te maken (een partner hiervan, stief- of pleegkind heeft dit recht niet); ook de langst levende echtgenoot kan krachtens art. 1327 ‘ABGB’ tegenover de veroorzaker onbeperkt aanspraak maken.

1) Weduwe:

Onbeperkte aanspraak krachtens art. 1327 ‘ABGB’ betekent: indien de weduwe na het overlijden van haar man een samenlevingscontract afsluit, dan zal dit anders dan in eerdere rechtspraak is vastgelegd, niet zonder meer ertoe leiden dat er geen aanspraak meer kan worden gemaakt op een nabestaandenuitkering; veeleer dient de betaling door de levens- partner van een bijdrage in de kosten van levensonderhoud als voordeel te worden afgetrokken. Natuurlijk zou dit, indien de door de levenspartner betaalde bijdrage

dienovereenkomstig hoog is, ertoe kunnen leiden dat de aanspraak geheel komt te vervallen (‘ZVR’ 182/28, ‘ZVR’ 1974/224).

Slechts indien de weduwe hertrouwt vervalt de aanspraak als nabestaande en kan deze later ook niet meer worden opgenomen (‘ZVR’ 1988/141).

Het eigen inkomen van de overlevende echtgenoot dient van diens aanspraken op grond van art. 1327 ‘ABGB’ te worden afgetrokken, indien dit al bij leven van de verongelukte persoon vrijwillig geheel of ten dele voor de eigen kosten van levensonderhoud is gebruikt (2 Ob 22/95).

Er moet uitdrukkelijk op worden gewezen dat de aanspraak van de nabestaande ook de door de verongelukte echtgenoot geleverde bijdrage in de huishouding omvat. Deze aanspraak staat gelijk aan de aanspraak op alimentatie resp. bijdrage in de kosten van levensonderhoud in de zin van art. 1327 ‘ABGB’.

Concreet heeft de overlevende echtgenoot recht op vergoeding van de gederfde bijdragen, en wel onafhankelijk van de vraag of in de toekomst een hulp zal worden ingeschakeld of dat de overlevende echtgenoot en diens kinderen het huishouden alleen of met behulp van familieleden gaat bestieren.

p.5 Inhoudelijk worden in de rechtspraak van het Oostenrijkse Hooggerechtshof [OGH] ook de door de verongelukte echtgenoot in zijn vrije tijd uitgevoerde reparatie- en onderhoudswerkzaamheden aan en in de gezamenlijke onroerende zaak als bijdrage in het levensonderhoud beschouwd (2 Ob 98/88; 2 Ob 121/99 d; 2 Ob 322/99 p).

Aanknopingspunten voor de vaststelling van de te betalen uitkering is de verwijzing naar de in vergelijking voor desbetreffend hulppersoneel noodzakelijkerwijs te maken kosten.

Daarbij dient van de kosten van professionele krachten te worden uitgegaan.

De benadeelde moet namelijk in staat worden gesteld, ervoor te zorgen dat economisch gelijkwaardige diensten op een gebruikelijke manier uitgevoerd worden zonder dat de benadeelde zich moet beperken.

De hoogte van de aanspraak op schadevergoeding kan in dergelijke gevallen in de regel uitsluitend onder referte aan art. 273 van het Oostenrijkse Wetboek van Burgerlijke Rechtsvordering (‘ZPO’) worden bepaald (de bepaling van art. 273 ‘ZPO’ luidt als volgt:

Indien vast is komen te staan dat aan een partij de vergoeding van een schade of van het belang toekomt of dat deze partij anderszins een vordering moet doen gelden, doch het bewijs van het litigieuze bedrag van de te vergoeden schade of het te vergoeden belang dan wel de vordering in het geheel niet of slechts met onredelijke problemen geleverd kan worden, kan de Rechter dit bedrag op verzoek dan wel ambtshalve, zelfs met voorbijgaan van een door de partij aangeboden bewijs, naar eigen overtuiging vastleggen. Ten behoeve van de vaststelling van het bedrag kan vooraf ook een der partijen onder ede over de voor de bepaling van het bedrag maatgevende omstandigheden worden gehoord.)

De vermogensnadelen die voor de weduwe ontstaan doordat zij haar betaalde werkzaamheden opgeeft, dienen bij de vergelijking van het fictieve verloop indien de schade niet was ontstaan, met de door de verhoudingen zoals die door de nadelige ingreep in haar leven zijn ontstaan, buiten beschouwing te blijven. (2 Ob 22/95; 2 Ob 99/06 g)

2) Kinderen:

De alimentatieplicht van de verongelukte vader blijft bestaan totdat het kind zijn beroepsopleiding heeft beëindigd (‘ZVR’ 1963/324).

Het vermogen van een echt kind, zelf in de kosten van zijn levensonderhoud te voorzien, ontstaat niet pas op het moment van meerderjarigheid, doch reeds op het moment dat het kind in staat is, zelf door arbeid te voorzien in de middelen voor zijn redelijke levensonderhoud (‘ZVR’ 1972/27).

Het overlijden door het ongeval kan pro futuro ook extra kosten door de kinderen tot gevolg hebben. Deze extra kosten als gevolg van het wegvallen van de echtgenoot, bijv. de kosten van de noodzakelijk geworden onderbrenging in een crèche, kunnen door de kinderen (niet door de nabestaande echtgenoot) worden gevorderd (EF [Beslissingen op het gebied van huwelijks- en familierecht] 69.130).

p.6 Gedetailleerde berekening van de kosten van levensonderhoud

Allereerst zal een overzicht van de ten aanzien van het betrokken onderwerp bestaande, bijzonder casuïstisch gehanteerde rechtspraak worden gegeven. Deze zou aan het aansluitend weergegeven rekenmodel ten grondslag moeten liggen en zal daarin op vrijwel alle mogelijke gevalsconstellaties van toepassing zijn.

In de rechtspraak wordt er de nadruk op gelegd dat de benadeelde de aanspraken apart van elkaar toekomen en dat voor wat betreft de hoogte en de duur afzonderlijke bepalingen gehanteerd worden.

Om deze redenen dienen de aanspraken van de eisers separaat en streng van elkaar gescheiden berekend te worden.

Bij de berekening van de derving bij de bijdrage in de kosten van levensonderhoud dient van het fictieve netto inkomen van de verongelukte persoon te worden uitgegaan, aangezien deze de te betalen belastingen en andere heffingen niet voor het onderhoud van zijn gezin zou hebben kunnen gebruiken (‘OGH’ 7-10-1960, ‘ZVR’ 1961/81).

Ook nu dienen echter de verplichtingen tot betaling van belastingen en andere heffingen die door de betaling van de schadevergoeding zelf ontstaan te worden meegenomen. De te betalen schadevergoeding dient zodanig te worden vastgesteld dat deze door de af te trekken bedragen die ook nu weer ontstaan, wederom overeenkomt met de netto schade (‘ZVR’ 1961/81).

Tot het inkomen behoren bijvoorbeeld ook vergoedingen van onkosten of de betaling voor regelmatig gewerkte overuren, maar niet de toeslag die voor bijzonder werk in een vervuilde atmosfeer werd betaald, en ook niet de huisvestingstoelage.

De echtgenoten dienen aan de betaling van de voor hun leefomstandigheden redelijke behoeften samen bij te dragen (art. 94 lid 1 ‘ABGB’) en aan hun leefgemeenschap, in het bijzonder aan het huishouden en het betaalde werk, in overleg vorm te geven (art. 91 ‘ABGB’).

Wanneer op basis van deze principes de (werkende) echtgenote een bijdrage in de kosten van levensonderhoud betaalt, dan dient hiermee bij de berekening van de door haar gederfde bijdrage van de man in de kosten van het levensonderhoud rekening te worden gehouden. Over het geheel dient er rekening mee te worden gehouden dat e.e.a. in overleg wordt bepaald.

p.7 Wanneer het inkomen van een ene echtgenoot zoals overeengekomen ter dekking van de kosten van het dagelijkse levensonderhoud wordt gebruikt, maar dat van de ander wordt aangewend voor het opbouwen van het gezamenlijke vermogen, dan betreft dit in de regel slechts een uiterlijke financieel-technische toepassing.

In het bijzonder dient echter te worden gelet op de hoogte van de door ieder van hen verrichte betalingen.

Voor zover echter één echtgenoot met zijn inkomen uitsluitend zaken voor hem zelf persoonlijk, dus zaken die alleen in diens eigen eigendom terechtkomen, aanschaft, dan komt dit de andere echtgenoot niet ten goede. Dit inkomen dient bij de berekening van de aanspraak op een bijdrage in de kosten van levensonderhoud pro futuro buiten beschouwing te blijven. (EF 43.544)

Dit kan er echter toe leiden dat onder de streep geen van beide echtgenoten van de ander een bijdrage in de kosten van levensonderhoud ontvangt (EE 43.544).

De aanspraak van de ene echtgenoot op meewerken van de ander in het huishouden dient gelijkgesteld te worden aan de aanspraak op een bijdrage in de kosten van levensonderhoud.

Ook de wettelijke verzorgingsplichten zijn onderhoudsverplichtingen.

Bij gederfde betalingen voor het huishouden resp. voor zorg en begeleiding dienen alle kosten (als gederfde bijdragen in de kosten voor levensonderhoud) te worden vergoed die nodig zijn om de benadeelde in de positie te houden waarin hij was geweest als de verongelukte persoon de betalingen had gecontinueerd (‘ZVR’ 1989/106).

Uitgaven voor hulppersoneel worden ook toegewezen als deze niet worden ingeschakeld.

Wanneer een ander het huishouden doet of zorgprestaties verricht, mag dit niet ten goede komen aan de veroorzaker van de schade (‘ZVR’ 1975/199).

Ook met de toekomstige ontwikkeling bij de inkomensomstandigheden van de verongelukte, onderhoudsplichtige dient rekening te worden gehouden.

In dergelijke gevallen dient een prognose te worden opgesteld die echter nooit met absolute zekerheid omgezet kan worden; een ontwikkeling van wat gezien de omstandigheden

p.8 hoogstwaarschijnlijk te verwachten valt, volstaat dan ook als ‘wat al naar gelang de gewone gang van zaken te verwachten was’ (‘ZVR ‘1957/158).

Krachtens art. 1327 ‘ABGB’ dient volgens de rechtspraak het fictieve verloop indien geen schade was ontstaan, tegenover de werkelijke situatie als gevolg van het schadegeval te worden geplaatst.

Sinds een principebeslissing van het ‘OGH’ (EF 36.218) dient de gederfde bijdrage van de nabestaande echtgenoot in de kosten van levensonderhoud, rekening houdend met het totale inkomen van de echtgenoten als volgt te worden berekend:

Van het totale inkomen van de beide echtgenoten (de weduwe heeft haar eigen inkomen) dienen allereerst de vaste huishoudkosten te worden afgetrokken; vervolgens dient te worden berekend, welke delen van het resterende bedrag ter dekking van de behoeften van de afzonderlijke gezinsleden werden gebruikt (aandeel in de consumptie).

Bij het aandeel van de echtgenote in de consumptie dient het door de echtgenoot (op grond van de verhouding van de inkomsten van de echtgenoten) betaalde aandeel in de vaste kosten te worden opgeteld. Hiervan dient niet het complete inkomen van de echtgenote te worden afgetrokken, doch slechts het met het aandeel van de echtgenote in de vaste kosten (op grond van de verhouding van de inkomsten van de echtgenoten) en met het aandeel van de echtgenote (op grond van de verhouding van de inkomsten van de echtgenoten) in de kosten van de verzorging (conform het aandeel in de consumptie) van het kind / de kinderen verlaagde bedrag dat met het eigen inkomen van de echtgenote overeenkomt.

Wanneer beide echtgenoten volledig of in deeltijd werkzaam zijn, dan geldt de reeds uitgesproken bepaling van het ‘OGH’ dat de weduwe haar eigen inkomen slechts moet laten verrekenen wanneer ze daaruit reeds bij leven van de overledene vrijwillig een bijdrage in de kosten van levensonderhoud heeft betaald (2 Ob 99/06 g).

Bij de kosten van de verzorging van het kind / de kinderen gaat het eveneens om de componenten contante kosten van levensonderhoud en kosten van de verzorging.

Bij de kosten voor geleverde diensten (kosten van de verzorging) komen het toezicht, de opvoeding, de aandacht zijdens de ouders, de lichaamsverzorging en het reinigen en onderhoud van de kleding, de aan de verzorging en verpleging van het kind bestede tijd, de begeleiding van het kind op sportgebied etc. voor vergoeding in aanmerking (2 Ob 121/99d, 2 Ob 156/02h).

Ook bij de alimentatie dient met de vaste kosten rekening te worden gehouden.

p.9 Volgens de rechtspraak van het Oostenrijkse Hooggerechtshof wordt bij de gederfde alimentatie de ondergrens gevormd door de wettelijke kosten van levensonderhoud; er dient echter ook met een verzadigingspunt rekening te worden gehouden (2 Ob 119/09 b).

Dit verzadigingspunt speelt een rol bij de contante kosten van levensonderhoud, maar niet

bij de kosten voor geleverde diensten.

Ten aanzien van de begrippen ‘aandeel in de consumptie’ en vaste kosten in detail:

Aandeel in de consumptie:

Het aandeel (uit het vrij beschikbare gezinsinkomen) dat ieder afzonderlijk van meerdere een vergoeding van alimentatie en levensonderhoudskosten eisende schuldeisers ontvangt, wordt ‘aandeel in de consumptie’ genoemd (6 Ob 203/00 x).

Van de werkzame echtgenoot wordt daarbij in de regel een hoger bedrag verwacht, tenminste wanneer deze een hogere functie bekleedt (2 Ob 33/92).

Het komt echter aan op de omstandigheden van het afzonderlijke geval.

Behalve voor een kind werd ook het aandeel van de niet in een beroep werkzame echtgenoot op één derde deel getaxeerd (‘ZVR’ 1963/270).

Vaste kosten:

Hieronder worden de kosten verstaan die in een huishouden dienen te worden gemaakt en die zo goed als niet beïnvloed worden door het aantal personen in dat huishouden.

Wanneer één persoon uit het huishouden wegvalt (als gevolg van diens overlijden — in dit verband door een verkeersongeval) betekent dit niet dat er veel kosten niet of slechts minimaal lager zijn dan voordien. Dit geldt vooral voor de woning en het motorvoertuig (2 Ob 108/05 d).

Wanneer deze kosten na het overlijden van de echtgenoot, waarvan in de regel dient te worden uitgegaan, door de weduwe alléén worden gedragen, dan dient hiermee uitsluitend bij haar rekening te worden gehouden, wanneer zij in de plaats van de verongelukte echtgenoot vanaf nu alleen verzorgings- en onderhoudsplichtig is.

Voor het overige dient met de vaste kosten naar rato ook bij de kinderen rekening te worden gehouden, aangezien iedere aanspraak van een afzonderlijke nabestaande voor wat betreft de hoogte en de duur juridisch gezien een eigen afzonderlijk geval is.

p.10 Bij het motorvoertuig komen niet alleen de bedrijfs- en de onderhoudskosten inclusief het snelwegvignet voor vergoeding in aanmerking, maar ook de lease- of krediettermijnen (2 Ob 2430/96 h).

Dit geldt in overeenkomstige zin ook voor de woning (2 Ob 57/92).

Ook daar is er sprake van vaste kosten (2 Ob 108/05 d), bijvoorbeeld de huur of de hypotheektermijnen en annuïteiten, waarbij het er niet toe doet of de woning gehuurd is of eigendom (2 Ob 74/01 y).

Wie de eigenaar van de woning is, is niet van belang.

Onder de vaste kosten van de woning vallen ook de kosten voor energie, televisie, telefoon en de voor de woning lopende verzekeringen.

De vaststelling van de vaste kosten is als grondslag voor de berekening van de gederfde bijdrage in de kosten van levensonderhoud essentieel.

Hoe hoger deze kosten zijn, des te hoger wordt ook de aanspraak op vergoeding van alimentatie en levensonderhoudskosten zoals de schuldeisers die eisen.

De vaste kosten worden namelijk, zoals reeds aangegeven, vooraf van het netto inkomen afgetrokken, en pas daarna wordt het resterende netto inkomen, met aftrek van het aandeel van de verongelukte schuldenaar in de consumptie over de een vergoeding van alimentatie en levensonderhoudskosten eisende schuldeisers verdeeld.

Wanneer er geen andere grondslagen voor de berekening ervan kunnen worden gevonden, worden de vaste kosten op grond van art. 273 ‘ZPO’ bepaald.

In een volgende stap worden de vaste kosten weer verdeeld over de schuldeisers die een vergoeding van alimentatie en levensonderhoudskosten eisen.

Hoe lager de vaste kosten, des te hoger het te verdelen resterende inkomen.

Des te hoger zal echter ook het weggevallen aandeel van de verongelukte persoon in de consumptie zijn.

Het is dan ook onvermijdelijk dat de vaste kosten grondig en zeer nauwkeurig worden opgegeven en vervolgens bij vonnis worden vastgesteld.

(…)

p.12

Vorm van de schadevergoeding

De schadevergoeding voor aanspraken van derden op bijdragen in de kosten van levens-onderhoud dient in de toekomst te worden uitgekeerd door de betaling van een uitkering in geld. (art. 14 lid 3 ‘EKHG’; ‘OGH’20-01-1961 ‘ZVR’ 1961/174)

De uitkering in geld dient maandelijks bij vooruitbetaling (art. 14 lid 2 ’EKGH’) te worden voldaan.

In plaats van de uitkering kan de schadevergoedingsgerechtigde om gewichtige redenen een afkoopsom eisen indien de schadevergoedingsplichtige in staat is, een bedrag ineens te betalen. (art. 14 lid 3 ‘EKHG’).

Of er sprake is van een gewichtige reden voor een afkoopsom dient door de desbetreffende eiser gemeld en bewezen te worden (vaste rechtspraak), waarbij echter de toestemming van de gedaagde voor een dergelijke vordering van de eiser voldoende is (2-4-1964 EF 2074).

Of er voor het overige sprake is van een gewichtige reden, dient de Rechtbank, alle omstandigheden in acht nemende, te beslissen.

Bovendien zou er, zoals boven reeds aangegeven, rekening moeten worden gehouden met de vraag of de schadevergoedingsplichtige in staat is een afkoopsom ineens te betalen; hier-van kan worden uitgegaan als er een verzekering is die aansprakelijk is (‘OGH’ 26-04-1973, EVBl [Bewijsblad van beslissingen over rechtsmiddelen] 1973/260).

(…)

p.13

De hoogte van een eventuele redelijke afkoopsom wordt bepaald naargelang de actuele

waarde van de uitkering.

Duur van de uitkering:

De duur van een uitkering hangt er in ieder geval van af, hoe lang degene die de bijdrage in de kosten van levensonderhoud bij leven had moeten betalen, dit had moeten blijven doen.

Er dient steeds met alle omstandigheden aan de zijde van de verongelukte persoon rekening te worden gehouden die ertoe zouden hebben geleid dat de verplichting zou zijn opgeheven.

Hetzelfde geldt voor de omstandigheden aan de zijde van de nabestaanden.

De waarschijnlijke natuurlijke levensverwachting van de verongelukte persoon vormt dan ook een grens in dezen (‘ZVR’ 1976/20).

(…)

Het tijdstip waarop de verongelukte persoon met pensioen zou zijn gegaan, is echter voor de duur van de aanspraak op een uitkering niet van belang, aangezien de verplichting tot betaling van een bijdrage in de kosten van levensonderhoud op het moment van zijn pensionering niet vervalt.

(…)

p.14

Algemene opmerkingen met betrekking tot toekomstige wijzigingen:

Indien toekomstige wijzigingen in de voor de uitkering doorslaggevende omstandigheden reeds nu (bij de afronding van de behandeling in eerste instantie) betrouwbaar beoordeeld kunnen worden, dan dient hiermee rekening te worden gehouden (‘ZVR’ 1999/90).

(…)

p.15

Compensatie van voordelen:

Omdat het niet de bedoeling is dat de nabestaanden er materieel beter voor komen te staan dan wanneer de onderhouds- en alimentatieplichtige nog in leven zou zijn geweest, is het denkbaar dat er van de gederfde betaling van deze kosten bedragen worden afgetrokken; het bewijs hiervoor dient steeds door de veroorzaker van de schade, die ook hierom dient te verzoeken, te worden geleverd.

Hoewel de arbeidskracht van de weduwe, wier huiselijke plichten jegens de om het leven gekomen echtgenoot zijn weggevallen, hierdoor vrijkomt, ziet de rechtspraak hierin geen meetbaar, toerekenbaar voordeel, omdat in zoverre uit de verplichting tot beperking van de schade niet kan worden afgeleid dat van de weduwe dus mag worden verwacht dat zij passende arbeid gaat verrichten (SZ 43/155, Kritisch Harrer in Schwimann, rn. 43 bij art. 1327 ‘ABGB’).

Door de schadegebeurtenis veroorzaakte uitkeringen door derden moet de benadeelde slechts dan als voordeel laten verrekenen, wanneer dit aan het doel van de schadevergoeding beantwoordt en niet tot een onredelijke ontlasting van de veroorzaker leidt.

Maatgevend zijn bij een teleologische beschouwing de aard van de uitkering en het door de derde met de uitkering gevolgde doel (‘ZVR’ 1989/1 06).

Derhalve dienen bijv. het weduwen- (‘ZVR’ 1999/133), het wezen- (kinderen) (‘ZVR’ 1957/199) alsmede het ‘bedrijfspensioen’ volgens een bedrijfsintern pensioenreglement als compensatie voor gederfde inkomsten (SZ 53/38) te worden verrekend.

Dit geldt niet voor de afkoopsom, het bedrag van de ongevallen- en dat van de levensverzekering (‘ZVR’ 2002/60).

p.16

Mee te nemen fiscale aspecten:

De schadevergoeding dient zó te worden berekend dat deze, rekening houdend met de door de vergoeding opnieuw ontstane inhoudingen en belastingen of andere, bijv. wettelijke aftrekposten, gelijk is aan de netto schade.

De bruto bedragen die dienen te worden toegekend, moeten, rekening houdend met een eventueel te betalen inkomstenbelasting, de te vergoeden schade compenseren (2 Ob 98/95).

3.5.

Uit de begeleidende brief van Brandstätter wordt geciteerd:

Een (..) berekening (…) kan (…) pas worden uitgevoerd nadat (…) de (…) benodigde componenten door de eisende partijen bekendgemaakt (…) zijn (…) en wel met name:

(…)

mededeling van uitkeringen door derden waarmee rekening dient te worden gehouden, zoals bijv. een weduwen- of wezenpensioen.

3.6.

In het deskundigenbericht van Lerz staat onder meer het volgende:

3 Beantwoording van de vragen

3.1

Verschillen Oostenrijks en Nederlands model

Kapitaliseren

Een belangrijk verschil is de vraag of de toekomstige overlijdensschade wordt gekapitaliseerd of niet. In Nederland wordt gekapitaliseerd, maar in Oostenrijk wordt de schade meestal voor elk jaar opnieuw berekend. Toch is het ook in Oostenrijk mogelijk om te kapitaliseren, onder meer als beide partijen dit wensen. Partijen hoeven daarvoor geen redenen aan te voeren.

Oud model overlijdensschade

Onafhankelijk van de vraag of de toekomstige schade wordt gekapitaliseerd of niet, vertoont de berekening van de jaarlijkse schadebedragen in Oostenrijk grote overeenkomsten met de Nederlandse berekening volgens het oude model overlijdensschade. Ik veronderstel dat dit model bekend is. Zo niet, dan vindt u een korte beschrijving in de bijlage.

Verschillen Oostenrijks model en Nederlands oud model overlijdensschade

Op basis van een zorgvuldige studie van het deskundigenrapport van dr. Brandstätter en van de vergelijking met het Nederlandse oude model voor overlijdensschade heb ik de volgende vier verschillen vastgesteld:

1) Persoonlijk inkomen in de situatie zonder overlijden

Het Nederlandse model kent het verschil tussen persoonlijk inkomen en gezinsinkomen alleen in de situatie met overlijden. In Oostenrijk kan dit verschil echter ook in de situatie zonder overlijden een rol spelen. Het gaat dan om inkomen dat een gezinslid uitsluitend voor zichzelf gebruikt. Dit deel dient in de gehele berekening buiten beschouwing te blijven.

2) “Konsumquote”

Voor de berekening van het variabele deel van de behoefte wordt in Oostenrijk de “Konsumquote” toegepast. Deze Konsumquote wordt door partijen bepaald op basis van de specifieke gezinssituatie. In Nederland is het gebruikelijk de Amsterdamse schaal als “Konsumquote” toe te passen.

3) Verdeling vaste lasten

In Oostenrijk worden de vaste lasten gebruikelijk aan de nabestaande ouder toegerekend, terwijl de verdeling in Nederland de sleutel “twee delen voor de ouder en één deel voor het kind” volgt (ouder : kind = 2 : 1). Ik begrijp dat het Oostenrijkse model zich op de specifieke situatie oriënteert.

4) Verdeling gezinsinkomen in de situatie met overlijden

De verdeling van het gezinsinkomen vindt in Nederland plaats op basis van de Amsterdamse schaal/”Konsumquote” van de nabestaanden, maar in Oostenrijk op basis van de verhouding van het inkomen in de situatie zonder overlijden.

3.2

Overige onderwerpen waarnaar expliciet werd gevraagd

Belastingschade

De overlijdensschade wordt berekend op basis van de netto-inkomens van de betrokken personen. De berekening van deze inkomens is niet anders dan in een berekening op basis van de Nederlandse wetgeving. Het doel is de berekende nettoschade aan de nabestaanden beschikbaar te stellen zonder dat zij daarna schade lijden door een hogere belastingheffing.

Om deze belastingschade te compenseren wordt de fiscale component berekend, zijnde de vergoeding voor de toekomstig te betalen vermogensrendementheffing indien de schade-vergoeding als eenmalig gekapitaliseerd bedrag wordt uitgekeerd. De berekening van een fiscale component is in Oostenrijk doorgaans niet relevant, omdat de schade daar veelal niet wordt gekapitaliseerd. Indien de schade wél wordt gekapitaliseerd, waarborgt de fiscale component dat de berekende netto-schadebedragen niet door de vermogensrendement- heffing worden verlaagd.

Verlies zelfwerkzaamheid en huishoudelijke hulp

Het verlies van zelfwerkzaamheid en de kosten van huishoudelijke hulp zijn te berekenen op basis van de tarieven voor een professionele hulp. In de overlijdensschadeberekening volgens Nederlands recht is dit niet anders dan in Oostenrijk.

Looptijd nabestaanden

De partner wordt in de berekening meegenomen tot de datum van hertrouw en de kinderen tot hun financiële zelfstandigheid. In de overlijdensschadeberekening volgens Nederlands recht is dit niet anders dan in Oostenrijk.

3.3

Samenvatting en conclusie

De berekening van overlijdensschade volgens Oostenrijks recht vertoont grote overeenkomsten met de Nederlandse berekening volgens het oude model overlijdensschade en in grote lijnen zijn ook dezelfde vragen relevant. Dit zijn vragen met betrekking tot inkomen, uren huishoudelijke hulp, looptijd schade kinderen e.d. Voor een berekening volgens het Oostenrijkse model dienen echter aanvullend de volgende vragen te worden beantwoord:

1) Wordt de toekomstige overlijdensschade gekapitaliseerd of niet?

2) Is er persoonlijk inkomen van een gezinslid in de situatie zonder overlijden dat buiten de berekening moet worden gehouden?

3) Wat is de “Konsumquote” in dit specifieke geval?

4) Wat is de verdeling van de vaste lasten in dit specifieke geval?

Vervolgens zal in een Oostenrijkse berekening de verdeling van het gezinsinkomen in de situatie met overlijden niet op basis van de Amsterdamse schaal van de nabestaanden plaatsvinden, maar op basis van de verhouding van het inkomen in de situatie zonder overlijden.

3.7.

De rechtbank stelt voorop dat, zoals Brandstätter en Lerz hebben opgemerkt, het niet aan de deskundigen is maar aan de rechtbank om na partijdebat feitelijke en juridische uitgangspunten voor de schadeberekening vast te stellen. Zoals de rechtbank in r.o. 3.4. van het vonnis van 21 december 2016 heeft overwogen dienen deze vaststellingen en dit partijdebat echter plaats te vinden tegen de achtergrond van Oostenrijkse rechtsregels. De deskundigen hebben de rechtbank in dat verband voorgelicht, zoals haar voor ogen stond, en de partijen hebben zich daarna kunnen uitlaten, zodat nu tot de verdere beoordeling kan worden overgegaan.

Kapitaliseren

3.8.

De rechtbank constateert dat beide partijen de toekomstige schade gekapitaliseerd willen zien. Daarvan wordt verder uitgegaan. Hierbij is van belang dat naar Oostenrijks recht bij de vaststelling in het kader van een prognose met toekomstige ontwikkelingen in de inkomens- en uitkeringssituatie rekening moet worden gehouden (p. 4 en 7 van het juridisch advies van Brandstätter), welke prognose nooit absolute zekerheid biedt, maar een schets moet zijn van de toekomstige ontwikkelingen zoals deze naar gelang de gewone gang van zaken te verwachten is (p. 7/8). Het fictieve verloop, het overlijden weggedacht, moet worden geplaatst tegenover de werkelijke situatie (p. 8). Hieruit wordt afgeleid dat het ook naar Oostenrijks recht aankomt op een redelijke verwachting omtrent toekomstige ontwikkelingen, waarin naast goede ook kwade kansen moeten worden betrokken.

Stelplicht

3.9.