HR, 25-11-2025, nr. 23/03410

Uitspraak 25‑11‑2025

Inhoudsindicatie

Belastingfraude. Feitelijk leiding geven aan opzettelijk onjuist of onvolledig doen van aangiften voor loonheffing, begaan door vier rechtspersonen, art. 69.2 AWR. Vrijspraak in eerste aanleg (van 2 feiten). 1. Bewijsklachten “onjuist of onvolledig” doen van aangiften. 2. Bewijsklacht opzet. 3. Bewijsklacht feitelijk leiding geven. 4. Strafmotivering (gevangenisstraf van 14 maanden). Kon hof, vanwege grootschalig karakter van fiscale fraude, bij strafoplegging uitgaan van benadelingsbedrag van ruim € 400.000? Ad 1, 2 en 3. HR: Om redenen vermeld in CAG, leiden middelen niet tot cassatie. Ad 4. Onder omstandigheden staat het rechter vrij om bij strafoplegging rekening te houden met niet tlgd. feit. Dat kan – naast in HR:2010:BM9968 genoemde gevallen – aan orde zijn in zaak als deze, waarin het i.h.b. gaat om verdenking van grootschalige fiscale fraude. In zo’n zaak kan dat grootschalige karakter van delict voor straftoemeting relevante omstandigheid betreffen, ook al volstaat tll. met beschrijving van beperkt aantal strafbare feiten. Dat grootschalige karakter moet o.g.v. verhandelde ttz. aannemelijk zijn geworden. (Vgl. HR:2020:896.) Het staat rechter niet vrij om i.v.m. grootschaligheid van betreffende fiscale fraude bij strafoplegging rekening te houden met feiten die wel aan verdachte zijn tlgd. maar die niet tot veroordeling hebben geleid. Hof heeft onder 1 tot en met 4 bewezenverklaard dat verdachte feitelijk leiding heeft gegeven aan, kort gezegd, door vier vennootschappen opzettelijk onjuist en/of onvolledig doen van aangiften voor loonheffing. Hof heeft overwogen dat deze bewezenverklaring alleen betrekking heeft op personen die in betreffende jaar “in het geheel niet” op verzamelloonstaten zijn vermeld. Daarmee zijn buiten bewezenverklaring gehouden onder 1 tot en met 4 tlgd. gedragingen die ertoe strekken dat voor bepaalde personen “te weinig” loonbelasting is afgedragen. Hof heeft daartoe overwogen dat niet vastgesteld kon worden of ook specifiek in tlgd. periode m.b.t. die personen te weinig belasting is geheven. Ook heeft hof verdachte vrijgesproken van onder 2 tenlastegelegde wat betreft “aangifteperiode van 12 september 2016 tot en met 9 oktober 2016 (week 37 t/m 40)”. In zijn strafmotivering heeft hof o.m. overwogen dat sprake is van grootschalige fraude en dat daarom in beginsel kan worden uitgegaan van door Belastingdienst berekende strafrechtelijk nadeel dat t.a.v. vier in bewezenverklaring genoemde vennootschappen € 484.746 bedraagt. Hof heeft verder overwogen dat het, rekening houdend “met de deelvrijspraak onder 2”, uitgaat van benadelingsbedrag van ruim € 400.000. Oordeel van hof dat bij strafoplegging vanwege grootschalige karakter van fiscale fraude kan worden uitgegaan van benadelingsbedrag van ruim € 400.000, is niet z.m. begrijpelijk. Vanwege redenen die zijn vermeld in CAG onder 8.15 tot en met 8.17, moet immers worden aangenomen dat nadeelberekening van Belastingdienst mogelijk mede betrekking heeft op onderdelen van tll. die door hof niet zijn bewezenverklaard. Daarnaast heeft hof niet voldoende inzichtelijk gemaakt waarop door hof in aanmerking genomen benadelingsbedrag van ruim € 400.000, rekening houdend “met de deelvrijspraak onder 2”, is gebaseerd. Volgt (partiële) vernietiging en terugwijzing t.a.v. strafoplegging.

Partij(en)

HOGE RAAD DER NEDERLANDEN

STRAFKAMER

Nummer 23/03410

Datum 25 november 2025

ARREST

op het beroep in cassatie tegen een arrest van het gerechtshof Arnhem-Leeuwarden van 23 augustus 2023, nummer 21-000160-22, in de strafzaak

tegen

[verdachte] ,

geboren in [geboorteplaats] op [geboortedatum] 1979,

hierna: de verdachte.

1. Procesverloop in cassatie

Het beroep is ingesteld door de verdachte. Namens deze hebben de advocaten A.J.C. Perdaems en D.C. Molenaars bij schriftuur cassatiemiddelen voorgesteld.

De advocaat-generaal P.H.P.H.M.C. van Kempen heeft geconcludeerd tot vernietiging van het bestreden arrest, maar uitsluitend voor wat betreft de strafoplegging en tot terugwijzing van de zaak naar het gerechtshof Arnhem-Leeuwarden ten einde in zoverre op het bestaande hoger beroep opnieuw te worden berecht en afgedaan, en tot verwerping van het beroep voor het overige.

De raadsvrouw A.J.C. Perdaems heeft daarop schriftelijk gereageerd.

2. Beoordeling van het eerste, het derde en het vierde cassatiemiddel

2.1

De cassatiemiddelen klagen over de bewezenverklaring van het onder 1, 2 ,4 en 5 tenlastegelegde.

2.2

De cassatiemiddelen leiden niet tot cassatie. De redenen daarvoor staan vermeld in de conclusie van de advocaat-generaal onder 3, 4, 6 en 7.

3. Beoordeling van het tweede cassatiemiddel

De Hoge Raad heeft de klachten over de uitspraak van het hof beoordeeld. De uitkomst hiervan is dat deze klachten niet kunnen leiden tot vernietiging van die uitspraak. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81 lid 1 van de Wet op de rechterlijke organisatie).

4. Beoordeling van het vijfde cassatiemiddel

4.1

Het cassatiemiddel klaagt onder meer over het oordeel van het hof dat, vanwege het grootschalige karakter van de fiscale fraude, bij de strafoplegging kan worden uitgegaan van een benadelingsbedrag van ruim € 400.000.

4.2.1

Aan de verdachte is – voor zover in hoger beroep nog aan de orde – tenlastegelegd:

“1.

dat de besloten vennootschap [A] BV op een of meer tijdstipen in de periode van 01 januari 2015 tot en met 20 februari 2019, althans 19 september 2019 te [plaats] , en/of in de [plaats] , althans (elders)in Nederland, (telkens) opzettelijk (een) bij de Belastingwet voorziene aangifte(n), als bedoeld in de Algemene wet inzake rijksbelastingen, te weten een of meer aangifte(n) voor de loonheffing over de aangifte periode 13 juli 2015 tot en met 9 augustus 2015 (week 29 t/m 32) (DOC-047, blz. 21) en/of 1 februari 2016 tot en met 28 februari 2016 (week 5 en 6) (DOC-047, blz.38)

onjuist en/of onvolledig heeft gedaan, immers heeft genoemde [A] BV (telkens) opzettelijk op het bij de Inspecteur der belastingen te [plaats] of de Belastingdienst ingeleverde aangiftebiljet(ten) loonheffing over genoemd(e) aangifteperiode(s) (telkens) een te laag belastbaar bedrag, althans (telkens) een te laag bedrag aan belasting opgegeven,

terwijl dat feit (telkens) ertoe strekte dat te weinig belasting werd geheven,

tot het plegen van welk bovenomschreven strafbare feit verdachte (telkens) opdracht heeft gegeven, dan wel aan welke verboden gedraging(en) verdachte (telkens) feitelijk leiding heeft gegeven;

2.

de besloten vennootschap [B] BV op een of meer tijdstippen in de periode van 1 januari 2015 tot en met 25 februari 2018, althans 20 februari 2019 te [plaats] , en/of elders in Nederland, (telkens) opzettelijk (een) bij de Belastingwet voorziene aangifte(n), als bedoeld in de Algemene Wet inzake rijksbelastingen, te weten (een) aangifte(n) voor loonheffing over

- de aangifteperiode 15 juni 2015 tot en met 12 juli 2015 (week 25 t/m 28) (DOC-049, blz.16) en/of

- de aangifteperiode van 12 september 2016 tot en met 9 oktober 2016 (week 37 t/m 40) (DOC-49,blz. 50) en/of

- de aangifteperiode van 6 november 2017 tot en met 3 december 2017 (week 45 t/m 48) (DOC-49, blz.78) en/of

- de aangifteperiode van 29 januari 2018 tot en met 25 februari 2018 (week 5 t/m 8) (DOC-102, blz.7

(telkens) onjuist en/of onvolledig heeft gedaan, immers genoemde [B] BV (telkens) opzettelijk op het bij de Inspecteur der belastingen of de Belastingdienst ingeleverde aangiftebiljet(ten) loonheffing over genoemd(e) aangifte periode(n) (telkens) een te laag belastbaar bedrag, althans (telkens) een te laag bedrag aan belasting opgegeven,

terwijl dat feit (telkens) ertoe strekte dat te weinig belasting werd geheven,

tot het plegen van welk bovenomschreven strafbare feit verdachte (telkens) opdracht heeft gegeven, dan wel aan welke verboden gedraging(en) verdachte (telkens) feitelijk leiding heeft gegeven;

4.

de besloten vennootschap [C] BV op een of meer tijdstippen in de periode van 01 december 2018 tot en met 4 februari 2019 althans tot en met 20 februari 2019 te [plaats] , en/of elders in Nederland, (telkens) opzettelijk (een) bij de Belastingwet voorziene aangifte(n), als bedoeld in de Algemene wet inzake rijksbelastingen, te weten (een) aangifte(n) voor de loonheffing over de aangifteperiode december 2018 (week 50 t/m 52) (telkens) onjuist en/of onvolledig heeft gedaan, immers heeft genoemde [C] BV (telkens) opzettelijk op het bij de Inspecteur der belastingen of de Belastingdienst te [plaats] ingeleverde

aangiftebiljet(ten) loonbelasting en premie volksverzekeringen/ loonheffing over genoemd(e) aangifteperiode (telkens) een te laag belastbaar bedrag, althans (telkens) een te laag bedrag aan belasting opgegeven,

terwijl dat feit (telkens) ertoe strekte dat te weinig belasting werd geheven,

tot het plegen van welk bovenomschreven strafbare feit verdachte (telkens) opdracht heeft gegeven, dan wel aan welke verboden gedraging(en) verdachte (telkens) feitelijk leiding heeft gegeven;

5.

de besloten vennootschap [D] BV op een of meer tijdstippen in de periode van 1 januari 2019 tot en met 4 februari 2019 te [plaats] , en/of in de [plaats] en/of(elders) in Nederland, (telkens) opzettelijk (een) bij de Belastingwet voorziene aangifte(n), als bedoeld in de Algemene wet inzake rijksbelastingen, te weten (een) aangifte(n) voor loonheffing over het aangifte tijdvak december 2018 (DOC-105) onjuist en/of onvolledig heeft gedaan, immers heeft genoemde [D] BV (telkens), opzettelijk op het bij de Inspecteur der belastingen of de Belastingdienst te [plaats] ingeleverde aangiftebiljet(ten) loonbelasting en premie volksverzekeringen/ loonheffing over genoemd(e) aangifteperiode (telkens), een te laag belastbaar bedrag, althans (telkens) een te laag bedrag aan belasting opgegeven,

terwijl dat feit (telkens) ertoe strekte dat te weinig belasting werd geheven,

tot het plegen van welk bovenomschreven strafbare feit verdachte (telkens) opdracht heeft gegeven, dan wel aan welke verboden gedraging(en) verdachte (telkens) feitelijk leiding heeft gegeven.”

4.2.2

Daarvan is bewezenverklaard dat:

“1.

de besloten vennootschap [A] BV in de periode van 1 januari 2015 tot en met 20 februari 2019 in Nederland, (telkens) opzettelijk bij de Belastingwet voorziene aangiften, als bedoeld in de Algemene wet inzake rijksbelastingen, te weten aangiften voor de loonheffing over de aangifte periode

13 juli 2015 tot en met 9 augustus 2015 (week 29 t/m 32) en

1 februari 2016 tot en met 28 februari 2016 (week 5 en 6)

onjuist en/of onvolledig heeft gedaan, immers heeft genoemde [A] BV (telkens) opzettelijk op bij de Inspecteur der belastingen of de Belastingdienst ingeleverde aangiftebiljetten loonheffing over genoemde aangifteperiodes een te laag belastbaar bedrag, opgegeven,

terwijl dat feit (telkens) ertoe strekte dat te weinig belasting werd geheven,

aan welke verboden gedragingen verdachte (telkens) feitelijk leiding heeft gegeven;

2.

de besloten vennootschap [B] BV in de periode van 1 januari 2015 tot en met 20 februari 2019 in Nederland, (telkens) opzettelijk bij de Belastingwet voorziene aangiften, als bedoeld in de Algemene wet inzake rijksbelastingen, te weten aangiften voor loonheffing over

- de aangifteperiode 15 juni 2015 tot en met 12 juli 2015 (week 25 t/m 28) en

- de aangifteperiode van 6 november 2017 tot en met 3 december 2017 (week 45 t/m 48) en

- de aangifteperiode van 29 januari 2018 tot en met 25 februari 2018 (week 5 t/m 8)

onjuist en/of onvolledig heeft gedaan, immers genoemde [B] BV (telkens) opzettelijk op het bij de Inspecteur der belastingen of de Belastingdienst ingeleverde aangiftebiljetten loonheffing over genoemde aangifte perioden een te laag belastbaar bedrag opgegeven,

terwijl dat feit (telkens) ertoe strekte dat te weinig belasting werd geheven,

aan welke verboden gedraging(en) verdachte (telkens) feitelijk leiding heeft gegeven;

4.

de besloten vennootschap [C] BV in de periode van 1 december 2018 tot en met 4 februari 2019 in Nederland, opzettelijk een bij de Belastingwet voorziene aangifte, als bedoeld in de Algemene wet inzake rijksbelastingen, te weten een aangifte voor de loonheffing over de aangifteperiode december 2018 (week 50 t/m 52) onjuist en/of onvolledig heeft gedaan, immers heeft genoemde [C] BV opzettelijk op het bij de Inspecteur der belastingen of de Belastingdienst ingeleverde aangiftebiljet loonbelasting en premie volksverzekeringen/ loonheffing over genoemde aangifteperiode een te laag belastbaar bedrag opgegeven,

terwijl dat feit ertoe strekte dat te weinig belasting werd geheven,

aan welke verboden gedraging verdachte feitelijk leiding heeft gegeven;

5.

de besloten vennootschap [D] BV in de periode van 1 januari 2019 tot en met 4 februari 2019 in Nederland, opzettelijk een bij de Belastingwet voorziene aangifte, als bedoeld in de Algemene wet inzake rijksbelastingen, te weten een aangifte voor loonheffing over het aangifte tijdvak december 2018 onjuist en/of onvolledig heeft gedaan, immers heeft genoemde [D] BV opzettelijk op het bij de Inspecteur der belastingen of de Belastingdienst ingeleverde aangiftebiljet loonbelasting en premie volksverzekeringen/ loonheffing over genoemde aangifteperiode een te laag belastbaar bedrag opgegeven,

terwijl dat feit ertoe strekte dat te weinig belasting werd geheven,

aan welke verboden gedraging verdachte feitelijk leiding heeft gegeven.”

4.2.3

Het hof heeft over de bewezenverklaring onder meer overwogen:

“Het hof volgt de verdediging niet in haar verweer en komt tot een bewezenverklaring zoals hieronder zal worden vermeld. Het hof kan op grond van de inhoud van het dossier evenwel slechts bij personen die in het betreffende jaar in het geheel niet op de verzamelloonstaten zijn vermeld, vaststellen dat in de tenlastegelegde periode de opgave onjuist is.

Bij personen waarvoor te weinig loonbelasting is afgedragen, kan het hof niet vaststellen of ook specifiek in de tenlastegelegde periode te weinig belasting is geheven. Het hof constateert bovendien dat de personen die worden genoemd in het overzicht “Niet verloond personeel 2016 in het proces-verbaal Bevindingen facturen en verzamelloonstaten 2016 t/m 2018” (AMB-013), niet voorkomen op de facturen van [B] over de periode van week 37 tot en met 40 van 2016 óf daarop wel voorkomen, maar tevens zijn opgenomen in de verzamelloonstaat van [B] over 2016. Het hof zal verdachte daarom vrijspreken van het onder 2 onder het tweede gedachtestreepje tenlastegelegde nu niet kan worden vastgesteld dat ten aanzien van deze periode (week 37 t/m 40 van 2016) te weinig belasting is geheven.”

4.2.4

Het hof heeft de verdachte veroordeeld tot een gevangenisstraf van veertien maanden. De motivering van deze strafoplegging houdt onder meer in:

“Verdachte heeft met een viertal uitzendbureaus (Poolse) uitzendkrachten uitgeleend aan diverse Nederlandse bedrijven. Deze uitzendbureaus hebben onjuiste en/of onvolledige aangiftes voor de loonbelasting gedaan, waardoor te weinig loonbelasting is geheven. Verdachte heeft feitelijk leiding gegeven aan deze strafbare feiten.

Door deze strafbare feiten is de samenleving een bedrag aan belasting misgelopen. Verdachte heeft zijn eigen belangen boven die van de samenleving gesteld en zichzelf verrijkt. Anderen, die bij dergelijke constructies op correcte wijze aangifte doen bij de Belastingdienst en belasting afdragen, worden door het handelen van verdachte benadeeld in hun concurrentiepositie.

Bij het onderzoek van de FIOD en de Belastingdienst zijn veel meer aangiften betrokken dan uiteindelijk in de tenlastelegging zijn opgenomen. Het hof acht de in de bewezenverklaring genoemde onjuiste en/of onvolledige aangiften voldoende representatief voor de overige in het onderzoek naar bovengekomen onjuiste en/of onvolledige door de vier bewezenverklaarde vennootschappen ingediende aangiften.

(...)

Zowel uit het dossier als uit het verhandelde ter terechtzitting acht het hof voldoende aannemelijk geworden dat er sprake is van een grootschalige fraude en dat dit kan worden aangemerkt als een omstandigheid waaronder het bewezenverklaarde is gepleegd. Het hof zal er dan ook van uitgaan dat het benadelingsbedrag, conform het door de Belastingdienst berekende strafrechtelijk nadeel ten aanzien van de vier in de bewezenverklaring genoemde vennootschappen, € 484.746,- bedraagt. Rekening houdend met de deelvrijspraak onder 2 gaat het hof uit van een benadelingsbedrag van ruim € 400.000,-.

Het hof heeft acht geslagen op de oriëntatiepunten van het LOVS, waarin als oriëntatiepunt voor fraude met een benadelingsbedrag tussen € 250.000,- en € 500.000,- een gevangenisstraf voor de duur van 12 tot 18 maanden is opgenomen. Het hof heeft verder rekening gehouden met het uittreksel uit het Justitieel Documentatieregister van 30 juni 2023, waaruit blijkt dat verdachte niet eerder voor een soortgelijk feit is veroordeeld. Op grond van het voorgaande is het hof van oordeel dat een gevangenisstraf voor de duur van vijftien maanden met aftrek van het voorarrest in beginsel passend en geboden is.

Het hof stelt vast dat de redelijke termijn in eerste aanleg met ruim tien maanden is overschreden. Het hof zal, gelet op deze termijnoverschrijding, de op te leggen straf bepalen op een gevangenisstraf voor de duur van veertien maanden met aftrek van het voorarrest.”

4.3

Onder omstandigheden staat het de rechter vrij om bij de strafoplegging rekening te houden met een niet tenlastegelegd feit. Dat kan – naast de in het arrest van de Hoge Raad van 26 oktober 2010, ECLI:NL:HR:2010:BM9968 genoemde gevallen – aan de orde zijn in een zaak als deze, waarin het in het bijzonder gaat om verdenking van grootschalige fiscale fraude. In zo’n zaak kan dat grootschalige karakter van het delict een voor de straftoemeting relevante omstandigheid betreffen, ook al volstaat de tenlastelegging met de beschrijving van een beperkt aantal strafbare feiten. Dat grootschalige karakter moet op grond van het verhandelde op de terechtzitting aannemelijk zijn geworden. (Vgl. HR 19 mei 2020, ECLI:NL:HR:2020:896.)Het staat de rechter niet vrij om in verband met de grootschaligheid van de betreffende fiscale fraude bij de strafoplegging rekening te houden met feiten die wel aan de verdachte zijn tenlastegelegd maar die niet tot een veroordeling hebben geleid.

4.4.1

Het hof heeft onder 1 tot en met 4 bewezenverklaard dat de verdachte feitelijk leiding heeft gegeven aan, kort gezegd, het door vier vennootschappen opzettelijk onjuist en/of onvolledig doen van aangiften voor de loonheffing. Het hof heeft overwogen dat deze bewezenverklaring alleen betrekking heeft op personen die in het betreffende jaar “in het geheel niet” op de verzamelloonstaten zijn vermeld. Daarmee zijn buiten de bewezenverklaring gehouden de onder 1 tot en met 4 tenlastegelegde gedragingen die ertoe strekken dat voor bepaalde personen “te weinig” loonbelasting is afgedragen. Het hof heeft daartoe overwogen dat niet vastgesteld kon worden of ook specifiek in de tenlastegelegde periode met betrekking tot die personen te weinig belasting is geheven. Ook heeft het hof de verdachte vrijgesproken van het onder 2 tenlastegelegde wat betreft de “aangifteperiode van 12 september 2016 tot en met 9 oktober 2016 (week 37 t/m 40)”.

4.4.2

In zijn strafmotivering heeft het hof onder meer overwogen dat sprake is van een grootschalige fraude en dat daarom in beginsel kan worden uitgegaan van het door de Belastingdienst berekende strafrechtelijk nadeel dat ten aanzien van de vier in de bewezenverklaring genoemde vennootschappen € 484.746 bedraagt. Het hof heeft verder overwogen dat het, rekening houdend “met de deelvrijspraak onder 2”, uitgaat van een benadelingsbedrag van ruim € 400.000.

4.4.3

Het oordeel van het hof dat bij de strafoplegging vanwege het grootschalige karakter van de fiscale fraude kan worden uitgegaan van een benadelingsbedrag van ruim € 400.000, is niet zonder meer begrijpelijk. Vanwege de redenen die zijn vermeld in de conclusie van de advocaat-generaal onder 8.15 tot en met 8.17, moet immers worden aangenomen dat de nadeelberekening van de Belastingdienst mogelijk mede betrekking heeft op onderdelen van de tenlastelegging die door het hof niet zijn bewezenverklaard. Daarnaast heeft het hof niet voldoende inzichtelijk gemaakt waarop het door het hof in aanmerking genomen benadelingsbedrag van ruim € 400.000, rekening houdend “met de deelvrijspraak onder 2”, is gebaseerd.

4.4.4

Voor zover het cassatiemiddel hierover klaagt, slaagt het. Dat brengt mee dat bespreking van het restant van het cassatiemiddel niet nodig is.

5. Beslissing

De Hoge Raad:

- vernietigt de uitspraak van het hof, maar uitsluitend wat betreft de strafoplegging;

- wijst de zaak terug naar het gerechtshof Arnhem-Leeuwarden, opdat de zaak ten aanzien daarvan opnieuw wordt berecht en afgedaan;

- verwerpt het beroep voor het overige.

Dit arrest is gewezen door de vice-president M.J. Borgers als voorzitter, en de raadsheren A.L.J. van Strien en T.B. Trotman, in bijzijn van de waarnemend griffier E. Schnetz, en uitgesproken ter openbare terechtzitting van 25 november 2025.

Conclusie 09‑09‑2025

Inhoudsindicatie

Conclusie AG. Feitelijk leiding geven aan door vier uitzendbureaus doen van onjuiste en/of onvolledige aangiftes loonbelasting. Jaddoe-geval (feiten 1 en 2). De middelen over de vraag of sprake is van bij de belastingwet voorziene aangiften die onjuist en/of onvolledig zijn gedaan, over de vraag of sprake is van een bij de belastingwet voorziene aangifte (feiten 4 en 5), over het bewijs van het opzet en over het bewijs van het feitelijk leiding geven falen. De middelen kunnen, voor zover zij betrekking hebben op de feiten 4 en 5, worden afgedaan met toepassing van art. 81.1 RO. Het middel dat klaagt over de strafmotivering slaagt. Het is volgens de AG niet begrijpelijk dat het hof bij de vaststelling van het benadelingsbedrag is uitgegaan van het door de Belastingdienst berekende strafrechtelijk nadeel t.a.v. de vier vennootschappen, terwijl in de nadeelberekening van twee van die vennootschappen ook de te weinig verloonde uren zijn meegenomen. De conclusie strekt tot vernietiging, maar uitsluitend voor wat betreft de strafoplegging en tot terugwijzing naar het hof en met verwerping van het beroep voor het overige.

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 23/03410

Zitting 9 september 2025

CONCLUSIE

P.H.P.H.M.C. van Kempen

In de zaak

[verdachte] ,

geboren in [geboorteplaats] op [geboortedatum] 1979,

hierna: de verdachte

1. Inleiding

1.1

De verdachte is bij arrest van 23 augustus 2023 (parketnr. 21-000160-22) door het gerechtshof Arnhem-Leeuwarden, zittingsplaats Arnhem wegens 1. “feitelijke leiding geven aan het door een rechtspersoon begaan van opzettelijk een bij de belastingwet voorziene aangifte onjuist of onvolledig doen, terwijl het feit ertoe strekt dat te weinig belasting wordt geheven, meermalen gepleegd”, 2. “feitelijke leiding geven aan het door een rechtspersoon begaan van opzettelijk een bij de belastingwet voorziene aangifte onjuist of onvolledig doen, terwijl het feit ertoe strekt dat te weinig belasting wordt geheven, meermalen gepleegd”, 4. “feitelijke leiding geven aan het door een rechtspersoon begaan van opzettelijk een bij de belastingwet voorziene aangifte onjuist of onvolledig doen, terwijl het feit ertoe strekt dat te weinig belasting wordt geheven” en 5. “feitelijke leiding geven aan het door een rechtspersoon begaan van opzettelijk een bij de belastingwet voorziene aangifte onjuist of onvolledig doen, terwijl het feit ertoe strekt dat te weinig belasting wordt geheven” veroordeeld tot 14 maanden gevangenisstraf met aftrek van voorarrest als bedoeld in art. 27 lid 1 Sr. In eerste aanleg is de verdachte vrijgesproken van de feiten 1 en 2.

1.2

Het cassatieberoep is ingesteld namens de verdachte. A.J.C. Perdaems en D.C. Molenaars, beiden advocaat in Breda, hebben vijf middelen van cassatie voorgesteld.

2. Waar het in cassatie om gaat

2.1

De verdachte heeft met vier uitzendbureaus (Poolse) uitzendkrachten uitgeleend aan diverse Nederlandse bedrijven. De verdachte is veroordeeld voor het feitelijk leiding geven aan het door deze uitzendbureaus doen van onjuiste en/of onvolledige aangiftes voor de loonbelasting, waardoor te weinig loonbelasting is geheven. Het eerste middel komt op tegen het oordeel van het hof dat bij de belastingwet voorziene aangiften onjuist en/of onvolledig zijn gedaan. Het tweede middel richt zich ten aanzien van de feiten 4 en 5 tegen ’s hofs oordeel dat sprake is van een bij de belastingwet voorziene aangifte. Het derde middel klaagt over het bewijs van het opzet. Het vierde middel bestrijdt het oordeel van het hof dat de verdachte feitelijk leiding heeft gegeven aan de bewezenverklaarde gedragingen. Het vijfde middel verzet zich tegen de strafmotivering.

2.2

Deze conclusie strekt tot verwerping van het eerste, tweede, derde en vierde middel en tot vernietiging van het bestreden arrest wat betreft de strafoplegging vanwege het vijfde middel.

3. Tenlastelegging, bewezenverklaring en bewijsmiddelen

3.1

Aan de verdachte is tenlastegelegd:

“1.

dat de besloten vennootschap [B] BV op een of meer tijdstipen in de periode van 01 januari 2015 tot en met 20 februari 2019, althans 19 september 2019 te [plaats] , en/of in de [plaats] , althans (elders)in Nederland, (telkens) opzettelijk (een) bij de Belastingwet voorziene aangifte(n), als bedoeld in de Algemene wet inzake rijksbelastingen, te weten een of meer aangifte(n) voor de loonheffing over de aangifte periode 13 juli 2015 tot en met 9 augustus 2015(week 29 t/m 32)(DOC-047, blz. 21) en/of 1 februari 2016 tot en met 28 februari 2016(week 5 en 6)(DOC-047, blz.38)

onjuist en/of onvolledig heeft gedaan, immers heeft genoemde [B] BV (telkens) opzettelijk op het bij de Inspecteur der belastingen te [plaats] of de Belastingdienst ingeleverde aangiftebiljet(ten) loonheffing over genoemd(e) aangifteperiode(s) (telkens) een te laag belastbaar bedrag, althans (telkens) een te laag bedrag aan belasting opgegeven,

terwijl dat feit (telkens) ertoe strekte dat te weinig belasting werd geheven,

tot het plegen van welk bovenomschreven strafbare feit verdachte (telkens) opdracht heeft gegeven, dan wel aan welke verboden gedraging(en) verdachte (telkens) feitelijk leiding heeft gegeven;

2.

de besloten vennootschap [D] BV op een of meer tijdstippen in de periode van 1 januari 2015 tot en met 25 februari 2018, althans 20 februari 2019 te [plaats] , en/of elders in Nederland, (telkens) opzettelijk (een) bij de Belastingwet voorziene aangifte(n), als bedoeld in de Algemene Wet inzake rijksbelastingen, te weten (een) aangifte(n) voor loonheffing over

- de aangifteperiode 15 juni 2015 tot en met 12 juli 2015 (week 25 t/m 28)(DOC-049, blz.16) en/of

- de aangifteperiode van 12 september 2016 tot en met 9 oktober 2016 (week 37 t/m 40) (DOC-49,blz. 50) en/of

- de aangifteperiode van 6 november 2017 tot en met 3 december 2017 (week 45 t/m 48)(DOC-49, blz.78) en/of

- de aangifteperiode van 29 januari 2018 tot en met 25 februari 2018 (week 5 t/m 8)(DOC-102, blz.7

(telkens) onjuist en/of onvolledig heeft gedaan, immers genoemde [D] BV (telkens) opzettelijk op het bij de Inspecteur der belastingen of de Belastingdienst ingeleverde aangiftebiljet(ten) loonheffing over genoemd(e) aangifte periode(n) (telkens) een te laag belastbaar bedrag, althans (telkens) een te laag bedrag aan belasting opgegeven,

terwijl dat feit (telkens) ertoe strekte dat te weinig belasting werd geheven,

tot het plegen van welk bovenomschreven strafbare feit verdachte (telkens) opdracht heeft gegeven, dan wel aan welke verboden gedraging(en) verdachte (telkens) feitelijk leiding heeft gegeven;

4.

de besloten vennootschap [F] BV op een of meer tijdstippen in de periode van 01 december 2018 tot en met 4 februari 2019 althans tot en met 20 februari 2019 te [plaats] , en/of elders in Nederland, (telkens) opzettelijk (een) bij de Belastingwet voorziene aangifte(n), als bedoeld in de Algemene wet inzake rijksbelastingen, te weten (een) aangifte(n) voor de loonheffing over de aangifteperiode december 2018 (week 50 t/m 52)(telkens) onjuist en/of onvolledig heeft gedaan, immers heeft genoemde [F] BV (telkens) opzettelijk op het bij de Inspecteur der belastingen of de Belastingdienst te [plaats] ingeleverde

aangiftebiljet(ten) loonbelasting en premie volksverzekeringen/ loonheffing over genoemd(e) aangifteperiode (telkens) een te laag belastbaar bedrag, althans (telkens) een te laag bedrag aan belasting opgegeven,

terwijl dat feit (telkens) ertoe strekte dat te weinig belasting werd geheven,

tot het plegen van welk bovenomschreven strafbare feit verdachte (telkens) opdracht heeft gegeven, dan wel aan welke verboden gedraging(en) verdachte (telkens) feitelijk leiding heeft gegeven;

5.

de besloten vennootschap [G] BV op een of meer tijdstippen in de periode van 1 januari 2019 tot en met 4 februari 2019 te [plaats] , en/of in de [plaats] en/of(elders) in Nederland, (telkens) opzettelijk (een) bij de Belastingwet voorziene aangifte(n), als bedoeld in de Algemene wet inzake rijksbelastingen, te weten (een) aangifte(n) voor loonheffing over het aangifte tijdvak december 2018(DOC-105) onjuist en/of onvolledig heeft gedaan, immers heeft genoemde [G] BV (telkens), opzettelijk op het bij de Inspecteur der belastingen of de Belastingdienst te [plaats] ingeleverde aangiftebiljet(ten) loonbelasting en premie volksverzekeringen/ loonheffing over genoemd(e) aangifteperiode (telkens), een te laag belastbaar bedrag, althans (telkens) een te laag bedrag aan belasting opgegeven,

terwijl dat feit (telkens) ertoe strekte dat te weinig belasting werd geheven,

tot het plegen van welk bovenomschreven strafbare feit verdachte (telkens) opdracht heeft gegeven, dan wel aan welke verboden gedraging(en) verdachte (telkens) feitelijk leiding heeft gegeven.”

3.2

Daarvan is bewezenverklaard dat:

“1.

de besloten vennootschap [B] BV in de periode van 1 januari 2015 tot en met 20 februari 2019 in Nederland, (telkens) opzettelijk bij de Belastingwet voorziene aangiften als bedoeld in de Algemene wet inzake rijksbelastingen, te weten aangiften voor de loonheffing over de aangifte periode

13 juli 2015 tot en met 19 augustus 2015 (week 29 t/m 32) en

1 februari 2016 tot en met 28 februari 2016 (week 5 en 6)

onjuist en/of onvolledig heeft gedaan, immers heeft genoemde [B] BV (telkens) opzettelijk op bij de Inspecteur der belastingen of de Belastingdienst ingeleverde aangiftebiljetten loonheffing over genoemde aangifteperiodes een te laag belastbaar bedrag, opgegeven,

terwijl dat feit (telkens) ertoe strekte dat te weinig belasting werd geheven,

aan welke verboden gedragingen verdachte (telkens) feitelijk leiding heeft gegeven;

2.

de besloten vennootschap [D] BV in de periode van 1 januari 2015 tot en met 20 februari 2019 in Nederland, (telkens) opzettelijk bij de Belastingwet voorziene aangiften als bedoeld in de Algemene wet inzake rijksbelastingen, te weten aangiften voor loonheffing over

- de aangifteperiode 15 juni 2015 tot en met 12 juli 2015 (week 25 t/m 28) en

- de aangifteperiode van 6 november 2017 tot en met 3 december 2017 (week 45 t/m 48) en

- de aangifteperiode van 29 januari 2018 tot en met 25 februari 2018 (week 5 t/m 8)

onjuist en/of onvolledig heeft gedaan, immers genoemde [D] BV (telkens) opzettelijk op het bij de Inspecteur der belastingen of de Belastingdienst ingeleverde aangiftebiljetten loonheffing over genoemde aangifte perioden een te laag belastbaar bedrag opgegeven,

terwijl dat feit (telkens) ertoe strekte dat te weinig belasting werd geheven, aan welke verboden gedragingen verdachte (telkens) feitelijk leiding heeft gegeven;

4.

de besloten vennootschap [F] BV in de periode van 1 december 2018 tot en met 4 februari 2019 in Nederland, opzettelijk een bij de Belastingwet voorziene aangifte als bedoeld in de Algemene wet inzake rijksbelastingen, te weten een aangifte voor de loonheffing over de aangifteperiode december 2018 (week 50 t/m 52) onjuist en/of onvolledig heeft gedaan, immers heeft genoemde [F] BV opzettelijk op het bij de Inspecteur der belastingen of de Belastingdienst ingeleverde aangiftebiljet loonbelasting en premie volksverzekeringen/ loonheffing over genoemde aangifteperiode een te laag belastbaar bedrag opgegeven,

terwijl dat feit ertoe strekte dat te weinig belasting werd geheven, aan welke verboden gedraging verdachte feitelijk leiding heeft gegeven;

5.

de besloten vennootschap [G] BV in de periode van 1 januari 2019 tot en met 4 februari 2019 in Nederland, opzettelijk een bij de Belastingwet voorziene aangifte, als bedoeld in de Algemene wet inzake rijkbelastingen, te weten een aangifte voor loonheffing over het aangifte tijdvak december 2018 onjuist en/of onvolledig heeft gedaan, immers heeft genoemde [G] BV opzettelijk op het bij de Inspecteur der belastingen of de Belastingdienst ingeleverde aangiftebiljet loonbelasting en premie volksverzekeringen/ loonheffing over genoemde aangifteperiode een te laag belastbaar bedrag opgegeven,

terwijl dat feit ertoe strekte dat te weinig belasting werd geheven, aan welke verboden gedraging verdachte feitelijk leiding heeft gegeven.”

3.3

Deze bewezenverklaring berust op de volgende bewijsmiddelen:

“1. Een schriftelijk stuk, te weten een uittreksel uit het handelsregister van de Kamer van Koophandel, DOC-001 (pagina’s 299 tot en met 301), opgemaakt door de Kamer van Koophandel op 5 november 2018, voor zover inhoudende – zakelijk weergegeven:

Rechtspersoon

Statutaire naam [B] B.V. in liquidatie

Historie

[B] B.V.

[a-straat 1] [plaats]

Bedrijfsomschrijving De exploitatie van een uitzendbureau

2. Een schriftelijk stuk, te weten een uittreksel uit het handelsregister van de Kamer van Koophandel, DOC-004 (pagina’s 324 en 325), opgemaakt door de Kamer van Koophandel op 5 november 2018, voor zover inhoudende – zakelijk weergegeven:

Rechtspersoon

Statutaire naam [D] B.V.

Vestiging

Bezoekadres [a-straat 1] [plaats]

Activiteiten Exploitatie van een uitzendbureau

3. Een schriftelijk stuk, te weten een uittreksel uit het handelsregister van de Kamer van Koophandel, DOC-033 (pagina’s 462 en 463), opgemaakt door de Kamer van Koophandel op 18 maart 2019, voor zover inhoudende – zakelijk weergegeven:

Rechtspersoon

Statutaire naam [F] B.V.

Vestiging

Bezoekadres [a-straat 1] [plaats]

Activiteiten Uitzendbureaus. Het uitzenden van medewerkers.

Bestuurder

Naam [verdachte]

Datum in functie 06-08-2018

4. Een schriftelijk stuk, te weten een uittreksel uit het handelsregister van de Kamer van Koophandel, DOC-034 (pagina's 464 en 465), opgemaakt door de Kamer van Koophandel op 18 maart 2019, voor zover inhoudende – zakelijk weergegeven:

Rechtspersoon

Statutaire naam [G] B.V.

Vestiging

Bezoekadres [a-straat 1] [plaats]

Activiteiten Uitzendbureaus. Het uitzenden van medewerkers.

Bestuurder

Naam [verdachte]

Datum in functie 10-09-2018

5. Het proces-verbaal Algemeen dossier (pagina's 1 tot en met 55), in de wettelijke vorm opgemaakt op 2 oktober 2019 door [verbalisant 1] , voor zover inhoudende – zakelijk weergegeven – als relaas van voornoemde verbalisant:

[B] BV

De personeelsleden die opgenomen zijn in de loonheffingsaangiften worden door de Belastingdienst vermeld op een verzamelloonstaat. Op de verzamelloonstaat staan diverse gegevens van een medewerker vermeld waaronder de persoonsgegevens, het loon en de gewerkte uren zoals doorgegeven, door de inhoudingsplichtige bij de ingediende aangifte loonheffing.

De aangiften loonheffing zijn ingediend met het programma RoosRoos.

[D] BV

De aangiften loonheffing zijn ingediend met het programma RoosRoos.

Volgens de ambtsedige verklaringen van de Belastingdienst heeft [F] BV over de maand december 2018 de aangifte loonheffing, ingediend. Het betreft een zogenaamde nihil aangifte wat inhoud dat er geen personeel is aangegeven.

Volgens de ambtsedige verklaringen van de Belastingdienst heeft [G] BV over de maand december 2018 de aangifte loonheffing ingediend. Het betreft een zogenaamde nihil aangifte wat inhoud dat er geen personeel is aangegeven.

6. Het proces-verbaal bevindingen [B] BV 2015, AMB-002 (pagina’s 118 tot en met 121), in de wettelijke vorm opgemaakt op 14 januari 2019 door [verbalisant 1] , voor zover inhoudende – zakelijk weergegeven – als relaas van voornoemde verbalisant:

1. Algemeen

Met betrekking tot de aangiften loonheffing van [B] BV over het jaar 2015 is onderzoek gedaan. Uit dit onderzoek komt naar voren dat door [B] BV personeel is uitgeleend en gefactureerd aan bedrijven terwijl dit personeel door [B] BV of andere bedrijven die gelieerd zijn aan de verdachten niet of niet volledig zijn verloond.

Aangezien door de verdachten [B] BV, [D] BV en [H] geen administratie is verstrekt, heeft de Belastingdienst en het ISZW diverse facturen opgevraagd bij bedrijven die personeel hebben ingeleend bij [B] BV, [D] BV en [H] in 2015. Deze facturen zijn in een totaaloverzicht gezet met daarbij de gegevens van de ingediende aangiften loonheffing. Dit totaaloverzicht, genaamd totaaloverzicht 2015, is bij het dossier gevoegd onder nummer DOC-050. De facturen en verzamelloonstaten die gebruikt zijn voor het vullen van dit overzicht zijn bij het dossier gevoegd onder de volgende nummers:

- Verzamelloonstaten DOC-012 t/m DOC-022

- Facturen DOC-039 t/m DOC-046

Onderstaand schema is samengesteld uit dit totaaloverzicht.

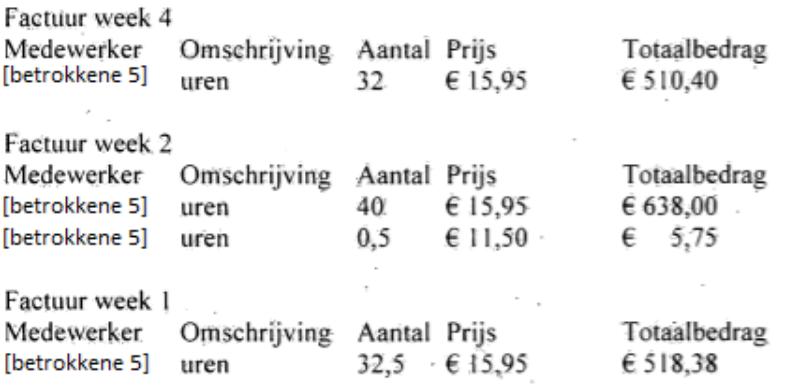

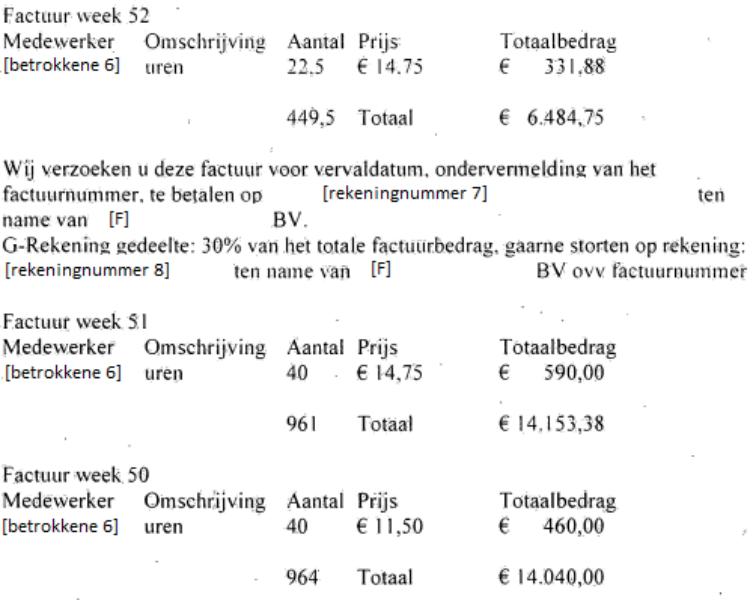

2. Overzicht uitgeleend niet verloondpersoneel over 2015

Uitleg kolommen:

Inlener Bedrijf dat personeel heeft ingeleend van [B] BV;

Factuur Facturen [B] BV aan inlener voor inlenen van

personeel;

Naam De namen van medewerkers die op de facturen vermeld staan.

Bovenstaande personen staan vermeld op de facturen van [B] BV welke gericht zijn aan inleners. Deze personen staan niet op de verzamelloonstaten die zijn doorgegeven door [B] BV aan de Belastingdienst. Er is geen nader informatie over deze personen bekend omdat [B] BV geen informatie (zoals ID bewijzen) over deze personen heeft verstrekt aan de Belastingdienst.

4. Resume

Aangezien door [B] BV geen administratie is verstrekt, is het minimaal aantal uren welke niet zijn opgenomen in de aangiften loonheffing het volgende:

- Uren gefactureerd voor personen die niet op de verzamelloon-

staten staan. 19.871,60

- Meer uren gefactureerd dan waarvoor deze personen op de

verzamelloonstaten staan. 6.238.27

- Totaal aan uren niet opgenomen in de aangiften loonheffing

over 2015. 26.109,87

7. Het proces-verbaal bevindingen [D] BV 2015, AMB-003 (pagina‘s 122 tot en met 124), in de wettelijke vorm opgemaakt op 14 januari 2019 door [verbalisant 1] , voor zover inhoudende – zakelijk weergegeven – als relaas van voornoemde verbalisant:

1. Algemeen

Met betrekking tot de aangiften loonheffing van [D] BV over het jaar 2015 is onderzoek gedaan. Uit dit onderzoek komt naar voren dat door [D] BV personeel is uitgeleend en gefactureerd aan bedrijven terwijl dit personeel door [D] BV of andere bedrijven die gelieerd zijn aan de verdachten niet of niet volledig zijn verloond.

Aangezien door de verdachten [B] BV, [D] BV en [H] geen administratie is verstrekt, heeft de Belastingdienst en het ISZW diverse facturen opgevraagd bij bedrijven die personeel hebben ingeleend bij [B] BV, [D] BV en [H] in 2015. Deze facturen zijn in een totaaloverzicht gezet met daarbij de gegevens van de ingediende aangiften loonheffing. Dit totaaloverzicht, genaamd totaaloverzicht 2015, is bij het dossier gevoegd onder nummer DOC-050. De facturen en verzamelloonstaten die gebruikt zijn voor het vullen van dit overzicht zijn bij het dossier gevoegd onder de volgende nummers:

- Verzamelloonstaten DOC-012 t/m DOC-022

- Facturen DOC-039 t/m DOC-046

Onderstaand schema is samengesteld uit dit totaaloverzicht.

2. Overzicht uitgeleend niet verloondpersoneel over 2015

Uitleg kolommen:

Inlener Bedrijf dat personeel heeft ingeleend van [D] BV;

Factuur Facturen [D] BV aan inlener voor inlenen van

personeel;

Naam De namen van medewerkers die op de facturen vermeld staan.

Bovenstaande personen staan vermeld op de facturen van [D] BV welke gericht zijn aan inleners. Deze personen staan niet op de verzamelloonstaten die zijn doorgegeven door [D] BV aan de Belastingdienst. Er is geen nader informatie over deze personen bekend omdat [D] BV geen informatie (zoals ID bewijzen) over deze personen heeft verstrekt aan de Belastingdienst.

4. Resume

Aangezien door [D] BV geen administratie is verstrekt, is het minimaal aantal uren welke niet zijn opgenomen in de aangiften loonheffing het volgende:

- Uren gefactureerd voor personen die niet op de verzamelloon-

staten staan. 2.634,50

- Meer uren gefactureerd dan waarvoor deze personen op de

verzamelloonstaten staan. 203,75

- Totaal aan uren niet opgenomen in de aangiften loonheffing

over 2015. 2.838,25

8. Het proces-verbaal bevindingen facturen en verzamelloonstaten 2016 t/m 2018, AMB-013 (pagina’s 165 tot en met 177), in de wettelijke vorm opgemaakt op 9 juli 2019 door [verbalisant 1] en [verbalisant 2] , voor zover inhoudende – zakelijk weergegeven – als relaas van voornoemde verbalisanten:

1. Algemeen

Met betrekking tot de aangiften loonheffing van [D] BV, [B] BV, [I] , [F] BV en [G] BV is over de jaren 2016 t/m 2018 onderzoek gedaan. Uit dit onderzoek komt naar voren dat personeel door de genoemde bedrijven is uitgeleend en gefactureerd aan inleners, terwijl deze personeelsleden niet of niet volledig vermeld staan op de betreffende aangiften loonheffing.

Voor dit onderzoek zijn facturen gebruikt die middels vorderingen bij inleners in beslaggenomen zijn. Verder zijn er facturen, van de hiervoor vermelde ondernemingen, aangetroffen op een laptop van [verdachte] . Deze laptop is in beslag genomen tijdens een doorzoeking in zijn auto. Van de gegevens van de laptop is een images gemaakt en met behulp van forensisch tool kit (afgekort FTK) onderzocht. De digitaal aangetroffen facturen op de laptop stonden in het programma Excel. Per factuur was in dit programma een tabblad aangemaakt.

Niet alle facturen zijn op de laptop van [verdachte] aangetroffen. De gevorderde facturen gaven eveneens, geen compleet beeld. De administratie van de bedrijven van [verdachte] is niet volledig aangetroffen tijdens de doorzoekingen. Evenmin is de volledige administratie verstrekt door [verdachte] tijdens de controles van de Belastingdienst/ISZW.

De digitale facturen en de gevorderde facturen zijn samengevoegd in een Excel bestand waardoor er een zo compleet mogelijk beeld is ontstaan over het gefactureerd personeel. Hiervan is per jaar (2016 t/m 2018) een overzicht gemaakt waarin per week te zien is hoeveel uur voor welk personeel is gefactureerd (gewerkt). De totaal gefactureerde (gewerkte) uren is per jaar en per persoon vergeleken met verzamelloonstaten van de Belastingdienst. Op verzamelloonstaten staan van een werkgever personeel vermeld met onder meer het aantal verloonde uren voor dat jaar.

Bij dit onderzoek is gebruik gemaakt van fysieke en digitale facturen en verzamelloonstaten die bij het dossier zijn gevoegd onder de volgende nummers:

- Verzamelloonstaten DOC-013, DOC-016, DOC-019 en DOC-020;

- Facturen DOC-52 t/m DOC-058 en DOC-107 t/m DOC-11

- Overzicht 2016 DOC-050a

- Overzicht 2017 DOC-050b

- Overzicht 2018 DOC-050c

In dit proces-verbaal zijn uit de overzichten 2016 tot en met 2018 (DOC-050a t/m DOC-050c) de niet verloonde en de te weinig verloonde personeel gehaald. Ze zijn hierna per jaar in overzichten vermeld.

Uitleg kolommen in de overzichten:

Inlener Bedrijf dat personeel heeft ingeleend;

Factuur van Door welk bedrijf de factuur is opgemaakt;

Naam VL De namen en voorletter van medewerkers die op de facturen

vermeld staan.

2. Overzicht 2016

Niet verloond personeel 2016

3. Overzicht 2017

Niet verloond personeel 2017

4. Overzicht 2018

Niet verloond personeel 2018

5. Resume

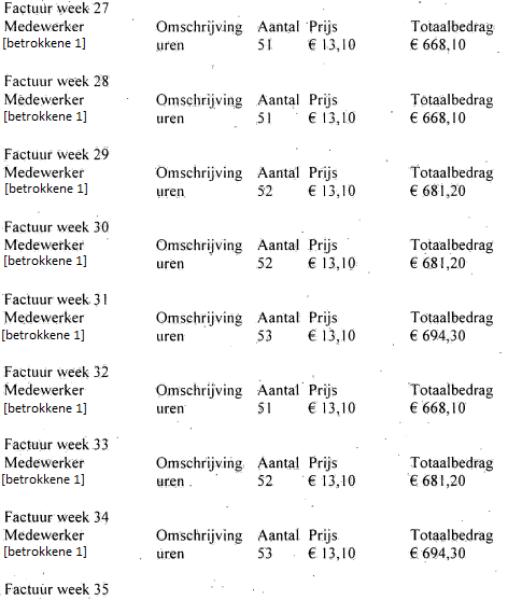

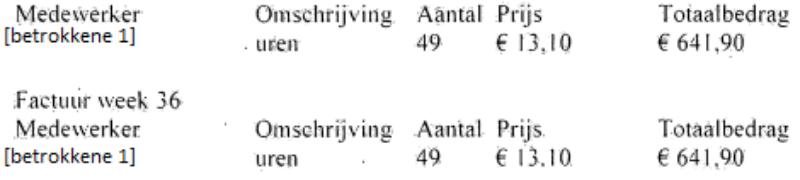

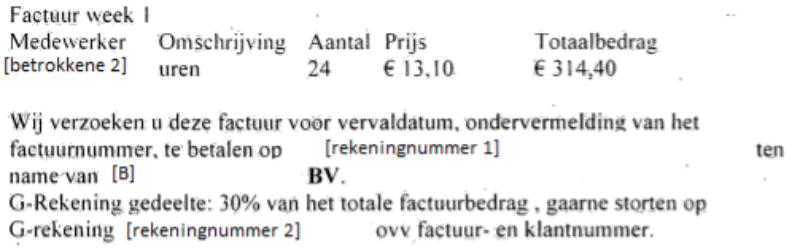

[D] BV, [B] BV, [F] BV, [G] BV of [I] hebben niet verloonde uren en te weinig verloonde uren aan inleners gefactureerd. Het minimaal aantal uren welke niet zijn opgenomen in de betreffende aangiften loonheffing is per jaar het volgende:

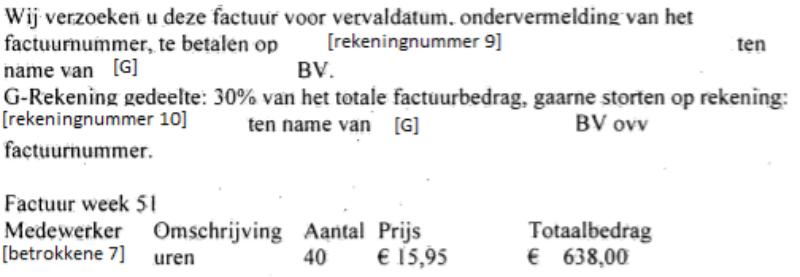

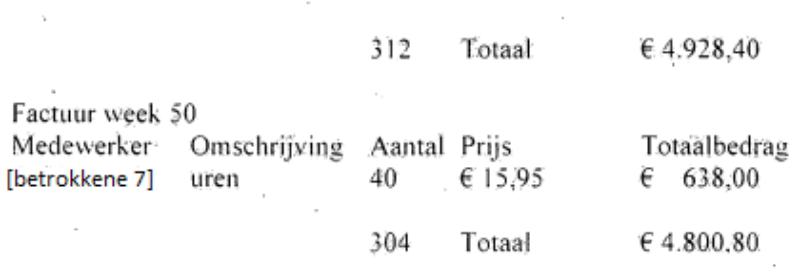

- Niet verloonde uren van personeel:

2016 15.787,50

2017 4.251,25

2018 10.644,45

- Te weinig verloonde uren van personeel

2016 5.686,50

2017 2.164,75

2018 15.041,70

- Totaal aan uren niet opgenomen in de aangiften

loonheffing over de jaren 2016 tot en met 2018 53.576,15

9. Het Aanvullend proces-verbaal, in de wettelijke vorm opgemaakt op 10 november 2021 door [verbalisant 1] , voor zover inhoudende – zakelijk weergegeven – als relaas van voornoemde verbalisant:

Op pagina 24 van het overzichtsproces-verbaal bij punt 4 staat [betrokkene 5] maar in de facturen staat [betrokkene 5] . Dus in het overzichtsproces-verbaal mist de letter " [betrokkene 5] " in de naam.

10. De ambtsedige verklaring Loonheffing inclusief bijlagen, DOC-047 (pagina’s 804 tot en met 847), in de wettelijke vorm opgemaakt op 7 november 2018 door [verbalisant 3] , voor zover inhoudende – zakelijk weergegeven – als relaas van voornoemde verbalisant:

Ik, als ambtenaar werkzaam bij de Belastingdienst/Centrale administratieve processen, verklaar dat ik in de door mij geraadpleegde systemen het volgende heb waargenomen ten behoeve van [B] B.V. IN LIQUIDATIE:

Datum ontvangen aangiften:

Tijdvak Ontvangen op

2015-07-13 2015-08-09 2015-09-02

2016-02-01 2016-02-28 2016-03-30

11. De ambtsedige verklaring Loonheffing inclusief bijlagen, DOC-049 (pagina’s 858 tot en met 936), in de wettelijke vorm opgemaakt op 7 november 2018 door [verbalisant 3] , voor zover inhoudende – zakelijk weergegeven – als relaas van voornoemde verbalisant:

Ik, als ambtenaar werkzaam bij de Belastingdienst/Centrale administratieve processen, verklaar dat ik in de door mij geraadpleegde systemen het volgende heb waargenomen ten behoeve van [D] B.V.:

Datum ontvangen aangiften:

Tijdvak Ontvangen op

2015-06-15 2015-07-12 2016-01-04

2017-11-06 2017-12-03 2018-01-02

12. De ambtsedige verklaring Loonheffing inclusief bijlagen, DOC-102 (pagina's 1216 tot en met 1233), in de wettelijke vorm opgemaakt op 25 maart 2019 door [verbalisant 4] , voor zover inhoudende – zakelijk weergegeven – als relaas van voornoemde verbalisant:

Ik, als ambtenaar werkzaam bij de Belastingdienst/Centrale administratieve processen, verklaar dat ik in de door mij geraadpleegde systemen het volgende heb waargenomen ten behoeve van [D] B.V.:

Datum ontvangen aangiften:

Tijdvak Ontvangen op

2018-01-29 2018-02-25 2018-03-14

13. De ambtsedige verklaring Loonheffing inclusief bijlagen, DOC-104 (pagina's 1239 tot en met 1247), in de wettelijke vorm opgemaakt op 25 maart 2019 door [verbalisant 4] , voor zover inhoudende – zakelijk weergegeven – als relaas van voornoemde verbalisant:

Ik, als ambtenaar werkzaam bij de Belastingdienst/Centrale administratieve processen, verklaar dat ik in de door mij geraadpleegde systemen het volgende heb waargenomen ten behoeve van [F] B.V.:

X dat het persoonlijk domein met gebruikersnaam van de aangever is geactiveerd.

X dat de aangifte loonheffing met het tijdvak december 2018 van belastingplichtige in het beveiligde gedeelte van de Belastingdienst internetsite binnen het onderdeel 'overzicht aangiften' is geplaatst.

X dat over het tijdvak december 2018 de aangifte loonheffing betreffende voorgenoemde belastingplichtige elektronisch is binnengekomen op de computersystemen van de Belastingdienst internetsite met gebruikmaking van de uitgereikte gebruikersnaam en het daaraan gekoppelde persoonlijke wachtwoord.

X Een afdruk van de gegevens is als bijlage bij deze verklaring gevoegd.

Datum ontvangen aangiften:

Tijdvak Ontvangen op

2018-12-01 2018-12-31 2019-02-04

AANGIFTEGEGEVENS

- <Loonaangifte

< DatTdAanm> 2019-02-04DatTdAanm>

<ContPers >[verdachte]ContPers >

<NmIP >[F] BVNmIP >

- <TijdvakAangifte>

<DatAanvTv> 2018-12-01DatAanvTv>

<DatEindTv> 2018-12-31DatEindTv>

- <VolledigeAangifte>

- <CollectieveAangifte>

<TotLnLbPh>0TotLnLbPh>

<TotLnSV>0TotLnSV>

<PrLnUFO>0PrLnUFO>

<IngLbPh>0IngLbPh>

<IngBijdrZvw>0IngBijdrZvw>

<TotWghZvw>0TotWghZvw>

<TotTeBet>0TotTeBet>

<TotGen>0TotGen>

CollectieveAangifte>

14. De ambtsedige verklaring Loonheffing inclusief bijlagen, DOC-105 (pagina’s 1248 tot en met 1255), in de wettelijke vorm opgemaakt op 25 maart 2019 door [verbalisant 4] , voor zover inhoudende – zakelijk weergegeven – als relaas van voornoemde verbalisant:

Ik als ambtenaar werkzaam bij de Belastingdienst/Centrale administratieve processen, verklaar dat ik in de door mij geraadpleegde systemen het volgende heb waargenomen ten behoeve van [G] B.V.:

X dat het persoonlijk domein met gebruikersnaam van de aangever is geactiveerd.

X dat de aangifte loonheffing met de tijdvak december 2018 van belastingplichtige in het beveiligde gedeelte van de Belastingdienst internetsite binnen het onderdeel 'overzicht aangiften’ is geplaatst.

X dat over het tijdvak december 2018 de aangifte loonheffing betreffende voorgenoemde belastingplichtige elektronisch is binnengekomen op de computersystemen van de Belastingdienst internetsite met gebruikmaking van de uitgereikte gebruikersnaam en het daaraan gekoppelde persoonlijke wachtwoord.

X Een afdruk van de gegevens is als bijlage bij deze verklaring gevoegd.

Datum ontvangen aangiften:

Tijdvak Ontvangen op

2018-12-01 2018-12-31 2019-02-04

AANGIFTEGEGEVENS

- <Loonaangifte

<DatTdAanm>2019-02-04 DatTdAanm>

<ContPers >[verdachte]ContPers >

<NmIP >[G]NmIP>

- <TijdvakAangifte>

<DatAanvTv> 2018-12-01DatAanvTv>

<DatEindTv> 2018-12-31DatEindTv>

- <Volledige Aangifte>

- <CollectieveAangifte>

<TotLnLbPh>0<7TotLnLbPh>

<TotLnSV>0TotLnSV>

<PrLnUFO>0PrLnUFO>

<IngLbPh>0IngLbPh>

<IngBijdrZvw>0IngBijdrZvw>

<TotWgh Zvw>0TotWghZvw>

<TotTeBet>0TotTeBet>

<TotGen>0TotGen>

CollectieveAangifte>

15. Schriftelijk stukken, te weten facturen op naam van [A] te [plaats] , DOC-040 1 tot en met 35 (pagina’s 586 tot en met 620), opgemaakt door [B] B.V. in de periode van 17 maart 2015 tot en met 14 september 2015, voor zover inhoudende - zakelijk weergegeven:

16. Schriftelijk stukken, te weten facturen op naam van [A] te [plaats] , DOC-057 (pagina’s 1121 tot en met 1126), opgemaakt door [B] B.V. in de periode van 20 januari 2016 tot en met 16 februari 2016, voor zover inhoudende – zakelijk weergegeven:

17. Schriftelijk stukken, te weten facturen op naam van [J] BV te [plaats] , DOC-042 9 tot en met 12 (pagina’s 678 tot en met 681), opgemaakt door [D] in de periode van 29 mei 2015 tot en met 17 juni 2015, voor zover inhoudende – zakelijk weergegeven:

18. Schriftelijk stukken, te weten facturen op naam van [E] te [plaats] , DOC-112 84 tot en met 93 (pagina’s 1562 tot en met 1571), opgemaakt door [D] in de periode van 23 oktober 2017 tot en met 21 november 2017, voor zover inhoudende – zakelijk weergegeven:

19. Schriftelijk stukken, te weten facturen op naam van [E] te [plaats] , DOC-111 2, 3, 4, 7, 8, 11, 12, 13 en 14 (pagina’s 1466, 1467, 1468, 1471, 1472, 1475, 1476, 1477 en 1478), opgemaakt door [D] in de periode van 12 januari 2018 tot en met 23 februari 2018, voor zover inhoudende – zakelijk weergegeven:

20. Schriftelijk stukken, te weten facturen op naam van [E] te [plaats] , DOC-107 (pagina’s 1260 tot en met 1264), opgemaakt door [F] BV op 2 en 3 januari 2019, voor zover inhoudende – zakelijk weergegeven:

21. Schriftelijk stukken, te weten facturen op naam van [E] te [plaats] , DOC-108 (pagina’s 1265 tot en met 1267), opgemaakt door [G] BV op 2 en 3 januari 2019, voor zover inhoudende – zakelijk weergegeven:

22. Het proces-verbaal bankmutaties [B] BV 2015/2016, AMB-005 (pagina’s 130 tot en met 138), in de wettelijke vorm opgemaakt op 28 januari 2019 door [verbalisant 2] , voor zover inhoudende – zakelijk weergegeven – als relaas van voornoemde verbalisant:

1. Algemeen

Met betrekking tot de aangiften loonheffing van [B] BV over het jaar 2015 is onderzoek gedaan. Uit dit onderzoek komt naar voren dat door [B] BV personeel is uitgeleend en gefactureerd aan bedrijven terwijl dit personeel door [B] BV of andere bedrijven die gelieerd zijn aan de verdachten niet of niet volledig zijn verloond.

Aangezien door de verdachten [B] BV, [D] BV en [H] geen administratie is verstrekt, zijn bankmutaties van hiervoor genoemde ondernemingen van belang om een goed beeld te krijgen van de inkomsten en uitgaven.

In dit proces-verbaal zullen de relevante inkomsten en uitgaven van bankrekeningnummers op naam van Employement Power BV worden beschreven.

3. Onderzoek bankmutaties

3.2

[rekeningnummer 1] Zakelijke rekening

Inkomsten van [B] BV bestaan in de periode 01-01-2015 tot en

met 31-12-2016 grotendeels uit de inkomsten van inleners.

Loonkosten

Loonkosten via de zakelijke bankrekening van [B] BV zijn in de

periode 1 januari 2015 tot en met 12 oktober 2016 in totaal: € 576.446,38

Na 12 oktober 2016 tot en met 31-12-2016 is via de zakelijke rekening geen loon betaald.

Op grond van facturen van de verdachte uitzendbureaus aan inleners is een totaallijst opgemaakt van "Poolse" uitzendkrachten (DOC-050). In deze totaallijst zijn de gefactureerde uren vergeleken met de aangegeven uren in verzamelloonstaten. Onbekende uitzendkrachten voor de Belastingdienst en uitzendkrachten die op grond van de facturen meer uren hebben gewerkt dan de verzamelloonlijsten aangeven, zijn verwerkt in proces-verbaal AMB-002.

Loonbetalingen via de zakelijke bankrekening zijn vergeleken met de uitzendkrachten die in DOC-050 cq AMB-002 staan vermeld.

Op grond van de controle van de Belastingdienst/ISZW die gesproken hebben met Poolse werknemers komt naar voren dat [betrokkene 9] contant loon uitbetaald of loon overmaakt naar Poolse bankrekeningnummers van Poolse uitzendkrachten. Het vermoeden bestaat dat [betrokkene 9] voor [B] B.V. contant loon betaald aan uitzendkrachten.

4. Resume

Opvallend aan de loonkosten zijn betalingen aan:

• Onbekende personen van de Belastingdienst waar wel voor is

gefactureerd (2.199,05 uren) € 14.772,22

• Uitgeleend te weinig verloond personeel (3.833,77 uren) € 48.023,15

• Onbekende personen die niet vermeld staan op facturen, bij

deze personen zijn gewerkte uren ook onbekend € 56.623,07

• [betrokkene 9] , heeft twee verschillende bankrekeningen, een

bij de ING-bank en een bij de RABO bank. In totaal

heeft hij ontvangen: €156.889,65

23. Het proces-verbaal bankmutaties [D] BV 2015 t/m 2017, AMB-006 (pagina’s 139 tot en met 147), in de wettelijke vorm opgemaakt op 25 februari 2019 door [verbalisant 2] , voor zover inhoudende – zakelijk weergegeven – als relaas van voornoemde verbalisant:

1. Algemeen

Met betrekking tot de aangiften loonheffing van [D] BV over de jaren 2015 tot en met 2017 is onderzoek gedaan. Uit dit onderzoek komt naar voren dat door [D] BV personeel is uitgeleend en gefactureerd aan bedrijven terwijl dit personeel door [D] BV of andere bedrijven die gelieerd zijn aan de verdachten niet of niet volledig zijn verloond.

Aangezien door de verdachten [D] BV, [B] BV en [H] geen administratie is verstrekt, zijn bankmutaties van hiervoor genoemde ondernemingen van belang om een goed beeld te krijgen van de inkomsten en uitgaven.

In dit proces-verbaal zullen de relevante inkomsten en uitgaven van bankrekeningnummers op naam van [D] BV worden beschreven.

3. Onderzoek bankmutaties

3.2

[rekeningnummer 3] Zakelijke rekening

Inkomsten van [D] BV bestaan, in de periode 01-01-2015 tot en met

31-12-2017, grotendeels uit de inkomsten van inleners.

Loonkosten

Loonkosten via de zakelijke bankrekening van [D] BV zijn in de periode 1 januari 2015 tot en met 31 december 2017 in totaal: € 1.225.962,24

In 2015 tot en met 2017 is vermoedelijk in totaal € 655.372,03 aan personen betaald die niet op verzamelloonlijsten van [D] BV, of andere ondernemingen aan [verdachte] gelieerd.

Resume

Bankgegevens van [D] BV laten in 2015 tot en met 2017 volgende zien:

Fiscaal onbekende personen:

• Onbekende personen van de Belastingdienst € 655.372, 03

• Van de onbekende personen heeft [betrokkene 9] in

totaal ontvangen € 460.521, 33

Op twee verschillende bankrekeningen van de ING-bank en van de Rabo bank op naam van [betrokkene 9] is het totaalbedrag overgemaakt.

24. Het proces-verbaal bankmutaties [betrokkene 9] , AMB-012 (pagina’s 161 tot en met 164), in de wettelijke vorm opgemaakt op 25 februari 2019 door [verbalisant 2] , voor zover inhoudende – zakelijk weergegeven – als relaas van voornoemde verbalisant:

3.4

Resume

[betrokkene 9] ontvangt op zijn bankrekening bij de Rabo-bank en ING-bank hoofdzakelijk geld van ondernemingen die aan [verdachte] zijn gelieerd.

Op zijn bankrekeningen bij de Rabo-bank en ING-bank

ontvangt hij in totaal € 907.667,65

Uitgaven van beide bankrekening zijn hoofzakelijk contante

opnamen. In totaal word het volgende bedrag contant

opgenomen € 876.128,26

Het vermoeden bestaat dat het opgenomen contante geld hoofdzakelijk is gebruikt om loon van Poolse uitzendkrachten contant te betalen.

25. Het proces-verbaal van verhoor getuige, G-001-01 (pagina’s 86 tot en met 88), in de wettelijke vorm opgemaakt op 19 februari 2019 door [verbalisant 1] en [verbalisant 2] , voor zover inhoudende – zakelijk weergegeven – als verklaring van [betrokkene 10] :

de vragen van verbalisanten worden met een "V:" aangeduid, het antwoord van de getuige met een "A:" en opmerkingen verbalisanten met een "O".

V: Wat kunt u verklaren over de onderneming [E] BV?

A: "Wij maken gebruik van uitzendkrachten."

V: Kent u [verdachte] en zo ja waarvan?

A: "Ja die ken ik. Ik ken hem als vertegenwoordiger van zijn uitzendbureaus. Wij doen al wel 15 jaar zaken met [verdachte] met betrekking tot het inhuren van uitzendkrachten. [verdachte] is mijn gesprekspartner namens de uitzendbureaus. Het is niet altijd dezelfde onderneming geweest. Ik vermoed dat hij meerdere ondernemingen heeft op uitzend gebied. Maar deze namen zijn uit de facturen te halen die wij hebben."

V: Wat kunt u verklaren over het bedrijf [D] BV?

A: " Deze naam heb ik weleens op facturen zien staan voor het inlenen van uitzendkrachten. "

26. Het proces-verbaal van verhoor getuige, G-002-01 (pagina’s 89 tot en met 91), in de wettelijke vorm opgemaakt op 4 maart 2019 door [verbalisant 5] en [verbalisant 6] , voor zover inhoudende – zakelijk weergegeven – als verklaring van [betrokkene 11] :

de vragen van verbalisanten worden met een "V:" aangeduid, het antwoord van de getuige met een "A:" en opmerkingen verbalisanten met een "O".

V: Wat kunt u verklaren over het bedrijf [D] BV?

A: "Het was eerst [K] en nu [D] , het is dezelfde vent. Het is allemaal [verdachte] . Ik had alleen contact met [verdachte] . Met [verdachte] maakte ik ook de afspraken. Ik betaal hem, met hem bedoel ik het bedrijf van [verdachte] . Die Poolse dames krijgen dan hun geld van [verdachte] ."

V: Hoe ging het inlenen van personeel van [D] BV in zijn werk?

A: "Als ik nieuw personeel nodig heb dan bel ik hem. Hij regelt dat dan. In feite bel of mail ik met [verdachte] en als hij personeel heeft en de prijs is overeengekomen dan is het geregeld."

V: Hoeveel personeel heeft u ingehuurd van [D] Power BV?

A: "Ik heb nu twee personeelsleden, maar dat zijn er ook wel eens zes in de drukke tijden. In de hoogtijddagen wel eens tien. De afgelopen 4 jaar bijna altijd wel personeel van [verdachte] . "

O: Wij tonen facturen van [D] BV aan [J] BV uit 2015 (DOC-042).

V: Wat kunt u over deze facturen verklaren zoals klopt het dat de gefactureerde mensen bij [J] BV gewerkt hebben?

A: "Ik controleerde aan de hand van de urenstaten, die de personeelsleden zelf invullen, of de facturen klopten en doe dat nog steeds zo."

V: Hoe werden de facturen gecontroleerd?

A: "Die controleren we met de urenstaat. Ze kloppen altijd."

27. Het proces-verbaal van verhoor getuige, G-003-01 (pagina’s 96 tot en met 98), in de wettelijke vorm opgemaakt op 1 april 2019 door [verbalisant 1] en [verbalisant 2] , voor zover inhoudende – zakelijk weergegeven – als verklaring van [betrokkene 12] :

de vragen van verbalisanten worden met een "V:" aangeduid, het antwoord van de getuige met een "A:"

V: Kent u [verdachte] en zo ja waarvan?

A: "Ja, die ken ik. Ik ken hem als [verdachte] ."

V: Wat kunt u verklaren over het bedrijf [D] BV?

A: "Ja, dit bedrijf ken ik. In eerste instantie deed [verdachte] de loonadministratie zelf. Aangezien er problemen waren hiermee kwam hij bij ons. [verdachte] deed zelf de loonadministratie met het programma RoosRoos. Wij hebben de loonadministratie opnieuw opgezet en de loonbelastingaangiften ingediend. Ik weet nog dat er correcties kwamen en die hebben wij doorgegeven aan de Belastingdienst. Aangezien er onvoldoende werd aangeleverd door [verdachte] zijn we uiteindelijk begin 2015 gestopt."

28. Het proces-verbaal van verhoor getuige, G-004-01 (pagina's 99 tot en met 101), in de wettelijke vorm opgemaakt op 11 maart 2019 door [verbalisant 5] en [verbalisant 1] , voor zover inhoudende – zakelijk weergegeven – als verklaring van [betrokkene 13] :

de vragen van verbalisanten worden met een "V:" aangeduid, het antwoord van de getuige met een "A:"

V: Kent u [verdachte] en zo ja waarvan?

A: "ja, ik ken [verdachte] en hij is de baas van het Bureau en via dat Bureau werk ik nu. Dat is het bureau [D] . [verdachte] mij heeft aangenomen om te werken. Ik ben bij het uitzendbureau van [verdachte] gaan werken."

29. Het proces-verbaal van verhoor getuige, G-005-01 (pagina’s 102 tot en met 104), in de wettelijke vorm opgemaakt op 11 maart 2019 door [verbalisant 5] en [verbalisant 1] , voor zover inhoudende – zakelijk weergegeven – als verklaring van [betrokkene 14] :

de vragen van verbalisanten worden met een "V:" aangeduid, het antwoord van de getuige met een "A:"

V: Kent u [verdachte] en zo ja waarvan?

A: "Ja, ik ken [verdachte] en hij is mijn baas. [verdachte] heeft mij aangenomen."

V: Wat kunt u verklaren over het bedrijf [D] ?

A: "Daar werk ik voor."

30. Het proces-verbaal van verhoor getuige, G-006-01 (pagina’s 105 tot en met 107), in de wettelijke vorm opgemaakt op 26 april 2019 door [verbalisant 2] en [verbalisant 5] , voor zover inhoudende – zakelijk weergegeven – als verklaring van [betrokkene 16] :

de vragen van verbalisanten worden met een "V:" aangeduid, het antwoord van de getuige met een "A:"

V: Volgens de gegevens van de Belastingdienst zijn van 26-04-2015 t/m 26-042019 de

volgende ondernemingen op het adres [a-straat 1] te [plaats] ingeschreven:

[K] BV

[D] B.V.

[L] B.V.

[B] B.V. IN LIQUIDATIE

[F] B.V.

[G] B.V.

Waarom zijn die ondernemingen op uw bedrijfsadres ingeschreven?

A: Omdat ik er voor betaald krijg en omdat de ondernemingen dan een vast adres en telefoonnummer hebben.

V: Wie is of zijn eigenaar van die ondernemingen?

A: "Ik weet niet welke onderneming op naam van wie staat. Ik heb contact met [verdachte] over de bedrijven.

V: Welke werkzaamheden heeft u voor die ondernemingen uitgevoerd.

A: "Ik heb e-mail berichten doorgestuurd naar [verdachte] ."

V: Wat deed u met post van de Belastingdienst over die ondernemingen?

A: "Deze gegevens stuur ik door. Ik opende de enveloppen en scande ze in en mailde ze naar [verdachte] ."

V: Wie had contact met de Belastingdienst over aangiften loonheffing in de periode 2015 tot en met 2018 van de hiervoor vermelde ondernemingen?

A: "Ik niet, ik stuur alles door naar [verdachte] ."

V: Wat weet u van aangiften loonheffing van de hiervoor genoemde ondernemingen?

A: "Ik maak de enveloppe open en stuur ze nadat ik ze heb in gescand door naar [verdachte] ."

31. De verklaring arbeidskracht, DOC-024 (pagina’s 433 tot en met 438), in de wettelijke vorm opgemaakt op 19 februari 2016 door [verbalisant 7] en [verbalisant 8] , voor zover inhoudende – zakelijk weergegeven – als verklaring van [betrokkene 15] :

1. Bij welk uitzendbureau bent u werkzaam?

5. Wie is uw contactpersoon bij dit uitzendbureau?

6. Hoe krijgt u uw loon betaald? (kas/bank)

7. Indien per kas: Wie betaald uw loon uit?

18. Wie is de eigenaar van het uitzendbureau waar u voor werkt?

1) [L] . Daarvoor [K]

5) Dat is [betrokkene 9]

6) Soms contant en op Poolse bankrekening

7) Darius betaalt uit aan mij.

18. De eigenaar is [verdachte] .

32. De verklaring getuige, DOC-026 (pagina’s 444 tot en met 447), in de wettelijke vorm opgemaakt op 14 juni 2016 door [betrokkene 18] en [betrokkene 19] , voor zover inhoudende – zakelijk weergegeven – als verklaring van [betrokkene 17] :

V: vraag arbeidsinspecteurs

A: antwoord getuige

V: U staat op de loonlijst van [A] B.V. sinds 01/04/2015. Dat klopt?

A: Ja dat klopt

V: Wat is uw functie?

A: Ik regel, alles, de teelt en of de mensen er zijn. Ik ben bedrijfsleider.

V: Naast eigen werknemers zijn er ook uitzendkrachten aangetroffen van

uitzendbureau [B] uit [plaats] . Dat klopt?

A: Dat klopt

V: Hoeveel uitzendkrachten werken er gemiddeld per dag voor de onderneming?

A: Een stuk of 7.

V: Sinds wanneer werken jullie met [B] ?

A: Ongeveer 2 jaar.

V: Tijdens de controle heeft u aangegeven dat uw contactpersoon bij [B] [verdachte] is. Dat klopt?

A: Ja, dat klopt.

V: Is hij nog steeds uw contactpersoon?

A: Ja. Als er wat is met de uitzendkrachten dan bel ik [verdachte] . Eigenlijk bespreek ik alles per telefoon met [verdachte] . Als we nieuwe mensen hebben dan scannen we dat in en dat stuur ik dan per email naar hem toe.

V: Ik laat u een factuur zien van [B] . Herkent u deze type factuur?

A: Die herken ik.

V: De daadwerkelijk gewerkte uren, zijn uiteindelijk ook de uren die terug te vinden zijn op de factuur van [B] aan [A] ?

A: Ja, dat klopt.

V: Op de facturen van week 21 t/m week 36 van 201 5 staat onder meer de naam [betrokkene 1] vermeld. Herkent u deze naam?

A: De namen zijn voor mij niet makkelijk maar die kloppen wel. Anders staan ze niet op de factuur.

33. Een schriftelijk stuk, te weten een kopie van visitekaartjes, DOC-031 (pagina’s 459 en 460), voor zover inhoudende – zakelijk weergegeven:

[F] B.V.

[verdachte]

Directeur

34. Een schriftelijk stuk, te weten een emailbericht, DOC-063 (pagina’s 1141 en 1142), verzonden op 14 november 2018 door verdachte, voor zover inhoudende – zakelijk weergegeven:

Beste [betrokkene 16] ,

Ik heb die dokumenten mbt. de Grekening en alles mbt. de bank zo snel mogelijk nodig. Mijn verzoek is of je alles in een grote envelop kunt stoppen en vandaag na mij posten.

35. Een schriftelijk stuk, te weten een emailbericht, DOC-077 (pagina 1169), verzonden op 2 mei 2015 door verdachte, voor zover inhoudende – zakelijk weergegeven:

[betrokkene 16] ,

Het is zo dat ik [K] vanaf 1/4/15 leeg heb. Wil dit bedrijf een tijdje niet gebruiken. We zullen werken uit [D] en [B] . Voor jouw veranderd niks echter je moet dan aan een ander bedrijf factureren.

36. Een schriftelijk stuk, te weten een emailbericht, DOC-093 (pagina 1199 en 1200), verzonden op 30 augustus 2018 door verdachte, voor zover inhoudende – zakelijk weergegeven:

Beste [betrokkene 16] ,

mbt. die naheffing [D] heb ik het inmiddels geregeld/aangepast. Nu is het zo dat ik een nihilaangifte wil indienen want tot op heden heeft [I] geen belastingverplichtingen in Nederland. Dus mijn vraag is wil jij bellen met de belastingtelefoon en vragen voor een nieuw wachtwoord???

37. Een schriftelijk stuk, te weten een emailbericht, DOC-095 (pagina 1203 en 1204), verzonden op 5 september 2018 door verdachte, voor zover inhoudende – zakelijk weergegeven:

[betrokkene 16] ,

Afijn wil echter in Nederland 2 Bv ‘s houden. Paar weken terug heb ik [F] opgericht en ik zal as. maandag oprichten [G] . Nu zul jij er niet zoveel van merken echter moet wel een ‘kantooradres ‘in NL hebben. Een contract voor kantoor zoals je paar weken terug hebt gestuurd voor [F] .

38. Een schriftelijk stuk, te weten een emailbericht inclusief de als bijlage bijgevoegde brief van de belastingdienst, DOC-097 (pagina’s 1206 en 1207), verzonden op 29 september 2018 door [betrokkene 16] , voor zover inhoudende – zakelijk weergegeven:

From: [betrokkene 16]

To: [verdachte]

Subject: JSG

Attachments: [G] . 26.09.18.pdf

Met vriendelijke groeten,

[betrokkene 16]

Belastingdienst

Aan: [G] B.V.

Onlangs ontving u van ons een brief met uw gebruikersnaam om online uw belastingzaken te regelen. In deze briefstaat uw wachtwoord.

39. Een schriftelijk stuk, te weten een emailbericht, DOC-096 (pagina 1205), verzonden op 5 oktober 2018 door verdachte, voor zover inhoudende – zakelijk weergegeven:

Beste [betrokkene 16] ,

Van de ene, [G] , (die later is opgericht, in september) heb ik alles ontvangen van de Belastingdienst en van de andere die ik eerder heb opgericht in augustus nooit iets ontvangen van de belastingdienst. Heb al mijn emails/post nagekeken en niks. Kun je voor de zekerheid nog een keer kijken. Het betreft [F] BV.

40. Het proces-verbaal Digitaal onderzoek, AMB-011 (pagina’s 154 tot en met 160), in de wettelijke vorm opgemaakt op 25 maart 2019 door [verbalisant 1] en [verbalisant 2] , voor zover inhoudende – zakelijk weergegeven – als relaas van voornoemde verbalisanten:

1. Inleiding

Op 18 februari 2019 heeft er een doorzoeking plaatsgevonden van een bedrijfspand ( [a-straat 1] te [plaats] ) en in een auto. Tijdens de doorzoekingen zijn digitale gegevensdragers (computers, laptop, telefoons en USB stick) aangetroffen. Deze gegevensdragers zijn of inbeslaggenomen of er is ter plaatse een image gemaakt.

2. Onderzoek gegevensdragers

Op het kantoor van de FIOD zijn door het digiteam van de FIOD de in beslag genomen gegevensdragers ge-imaged.

3. Digitale bewijsmiddelen

Tijdens het doorzoeken van de images zijn er diverse digitale vastleggingen aangetroffen die voor het strafrechtelijk onderzoek van belang zijn. Hieronder zullen wij deze gegevens beschrijven.

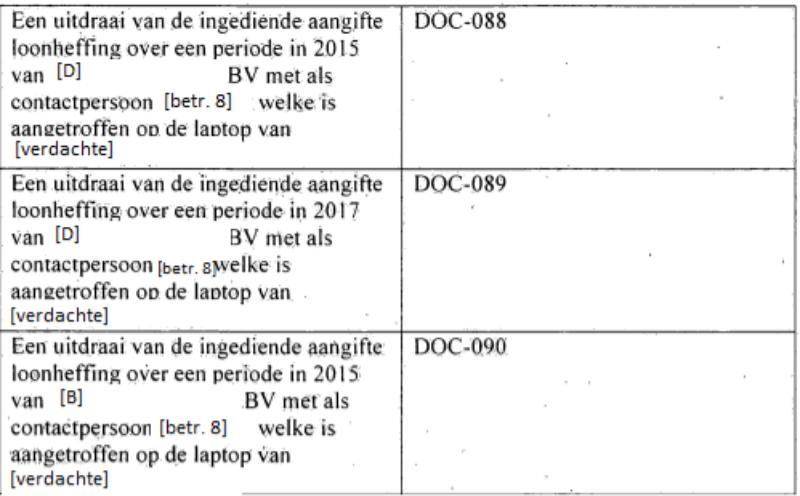

41. Een schriftelijk stuk, te weten een aangifte loonheffing, DOC-088 (pagina 1194), voor

zover inhoudende – zakelijk weergegeven:

Aangifte loonheffingen

Contactpersoon : [verdachte]

Werkgever

Naam inhoudingsplichtige : [D] (naar het hof begrijpt) [D]

Periode

Datum van : 13-07-2015

Datum tot : 09-08-2015

42. Een schriftelijk stuk, te weten een aangifte loonheffing, DOC-089 (pagina 1195), voor

zover inhoudende – zakelijk weergegeven:

Aangifte loonheffingen

Contactpersoon : [verdachte]

Werkgever

Naam inhoudingsplichtige : [D] (naar het hof begrijpt) [D]

Periode

Datum van : 19-06-2017

Datum tot : 16-07-2017

43. Een schriftelijk stuk, te weten een aangifte loonheffing, DOC-090 (pagina 1196), voor zover inhoudende – zakelijk weergegeven:

Aangifte loonheffingen

Contactpersoon : [verdachte]

Werkgever

Naam inhoudingsplichtige : [B]

Periode

Datum van : 23-02-2015

Datum tot : 22-03-2015

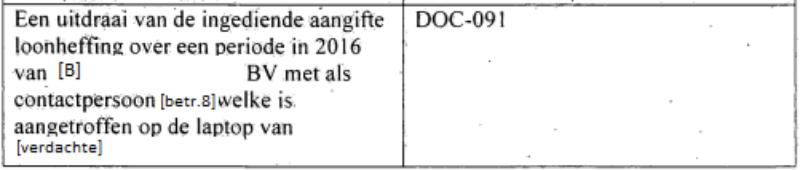

44. Een schriftelijk stuk, te weten een aangifte loonheffing, DOC-091 (pagina 1197), voor zover inhoudende – zakelijk weergegeven:

Aangifte loonheffingen

Contactpersoon : [verdachte]

Werkgever

Naam inhoudingsplichtige : [B]

Periode

Datum van : 28-03-2016

Datum tot : 24-04-2016”

3.4

De voor de middelen relevante bewijsoverwegingen geef ik weer bij de bespreking van de middelen.

4. Het eerste middel

4.1

Het middel komt met betrekking tot de feiten 1, 2, 4 en 5 met drie deelklachten op tegen het oordeel van het hof dat bij de belastingwet voorziene aangiften onjuist dan wel onvolledig zijn gedaan.

4.2

Het bestreden arrest houdt, voor zover van belang, de volgende bewijsoverweging in:

“Het standpunt van de verdediging

De raadslieden hebben verzocht verdachte integraal vrij te spreken. Ten aanzien van het onder 1, 2, 4 en 5 tenlastegelegde hebben zij daartoe, kort gezegd, het volgende aangevoerd.

Onjuistheid en/of onvolledigheid van de aangiften kan niet vastgesteld worden omdat:

1. bij gebrek van de gehele aangiften loonheffing in het procesdossier de gestelde onjuistheid en onvolledigheid niet getoetst kan worden;

2. onduidelijk is wat het genietingsmoment van het loon van de werknemers is;

[…]

Het oordeel van het hof

Het hof volgt de verdediging niet in haar verweer en komt tot een bewezenverklaring zoals hieronder zal worden vermeld. Het hof kan op grond van de inhoud van het dossier evenwel slechts bij personen die in het betreffende jaar in het geheel niet op de verzamelloonstaten zijn vermeld, vaststellen dat in de tenlastegelegde periode de opgave onjuist is.

Bij personen waarvoor te weinig loonbelasting is afgedragen, kan het hof niet vaststellen of ook specifiek in de tenlastegelegde periode te weinig belasting is geheven. Het hof constateert bovendien dat de personen die worden genoemd in het overzicht "Niet verloond personeel 2016 in het proces-verbaal Bevindingen facturen en verzamelloonstaten 2016 t/m 2018” (AMB-013), niet voorkomen op de facturen van [D] over de periode van week 37 tot en met 40 van 2016 of daarop wel voorkomen, maar tevens zijn opgenomen in de verzamelloonstaat van [D] over 2016. Het hof zal verdachte daarom vrijspreken van het onder 2 onder het tweede gedachtestreepje tenlastegelegde nu niet kan worden vastgesteld dat ten aanzien van deze periode (week 37 t/m 40 van 2016) te weinig belasting is geheven.

Het hof is voor het overige van oordeel dat het door verdachte gevoerde verweer strekkende tot vrijspraak van het overige tenlastegelegde wordt weersproken door de gebezigde bewijsmiddelen, zoals deze in de Bijlage bewijsmiddelen zijn uitgewerkt. Het hof heeft geen reden om aan de juistheid en betrouwbaarheid van de inhoud van die bewijsmiddelen te twijfelen.

Het hof overweegt daarbij in het bijzonder als volgt.

Het hof kan zich vinden in grote delen van de overwegingen van de rechtbank ten aanzien van genietingsmoment, werknemers en dienstbetrekking, inhoudingsplichtig, toerekening aan rechtspersoon, opzet rechtspersoon en feitelijk leidinggeven door verdachte. De rechtbank heeft op deze punten juiste afwegingen gemaakt. In het onderstaande worden ten aanzien van deze onderwerpen daarom grote delen van deze overwegingen van de rechtbank overgenomen.

De processen-verbaal opgenomen in bewijsmiddelen 5 tot en met 8 bevatten niet slechts conclusies, maar betreffen evenzeer de bevindingen van verbalisanten op grond van door hen verricht, controleerbaar, onderzoek. Het hof heeft geen reden te twijfelen aan de inhoud van deze processen-verbaal en ziet er dan ook geen bezwaar tegen ook de in deze processen-verbaal getrokken conclusies uit het verrichte onderzoek voor het bewijs te beziegen.

Fiscaal genietingsmoment

Het hof stelt ten aanzien van het fiscale genietingsmoment het volgende voorop.

Volgens artikel 10 van de Wet op de loonbelasting 1964 (hierna: Wet LB) is loon al hetgeen uit een dienstbetrekking of een vroegere dienstbetrekking wordt genoten, daaronder mede begrepen hetgeen in het kader van de dienstbetrekking wordt vergoed of verstrekt.

De loonbelasting wordt vervolgens op grond van artikel 27 van de Wet LB geheven door inhouding op het loon. De inhoudingsplichtige moet de loonheffing inhouden op het tijdstip waarop het loon volgens artikel 13a van de Wet LB is genoten en wel volgens de op dat tijdstip geldende loonbelastingtabel. De werknemer geniet het loon op het moment waarop het:

a. wordt betaald/ontvangen; of

b. wordt verrekend: of

c. ter beschikking wordt gesteld; of

d. rentedragend wordt: of

e. vorderbaar en inbaar wordt.

Het loon is vorderbaar omdat de werknemer een juridische titel heeft waar hij zijn loonvordering op kan baseren. Loon is inbaar in het geval dat, als de werknemer in zijn hoedanigheid als schuldeiser hierom zou verzoeken, uitbetaling zonder verder verwijl door de werkgever in zijn hoedanigheid als schuldenaar zal plaatsvinden. Hiermee is gelijk te stellen de mogelijkheid van verrekening door de werknemer van zijn loonvordering met een schuld die hij aan zijn werkgever heeft.