In dit arrest is beslist dat wanneer ontvangen bedragen naar hun aard niet aan de heffing in de woonstaat worden onderworpen, de werkstaat waarin het volledige belastbare inkomen wordt verdiend rekening moet houden met de persoonlijke en gezinssituatie.

HR, 18-07-2025, nr. 22/02356, nr. 22/02359, nr. 22/02362

Beroepschrift 18‑07‑2025

Motivering van het beroepschrift in cassatie (rolnr. 22/02356) tegen de uitspraak van het Gerechtshof 's-Hertogenbosch van 18 mei 2022, nr. 21/00740, inzake [X] te [Z] (Frankrijk), domicilie kiezend te [Q], betreffende de navorderingsaanslag in de inkomstenbelasting over het jaar 2015.

AAN DE HOGE RAAD DER NEDERLANDEN

Naar aanleiding van uw brief van 5 juli 2022 heb ik de eer het volgende op te merken.

Als middel van cassatie draag ik voor:

Schending van het recht, met name van artikel 7.8 van de Wet inkomstenbelasting 2001, in samenhang met artikel 21bis, eerste lid, onderdeel c, van het Uitvoeringsbesluit inkomstenbelasting 2001 en het EU-recht en/of artikel 8:77 van de Algemene wet bestuursrecht, doordat het Hof heeft geoordeeld dat belanghebbende voor het jaar 2015 in Nederland recht heeft op een vermindering van de verschuldigde inkomstenbelasting omdat Nederland rekening moet houden met belastingvoordelen die zijn verbonden aan de persoonlijke en gezinssituatie van belanghebbende, zulks evenwel in verband met het hierna volgende ten onrechte, althans op gronden die de beslissing niet kunnen dragen.

Toelichting op het middel

Belanghebbende woont in het jaar van geschil, 2015, in Frankrijk. Hij geniet in 2015 belastbaar inkomen in zowel Frankrijk als Nederland. Voor de overige feiten verwijs ik naar onderdeel 2 van de hofuitspraak.

Geen kwalificerende buitenlandse belastingplichtige

Artikel 7.8 van de Wet inkomstenbelasting 2001 (tekst 2015; hierna: Wet IB 2001), voor zover hier van belang, luidt:

- ‘1.

Voor een kwalificerende buitenlandse belastingplichtige is het inkomen uit werk en woning in Nederland het gezamenlijke bedrag van het inkomen uit werk en woning in Nederland, bedoeld in artikel 7.2, en de niet reeds in het inkomen uit werk en woning in Nederland begrepen belastbare inkomsten uit eigen woning, berekend overeenkomstig de regels van hoofdstuk 3, indien deze negatief zijn, verminderd met:

- 1o.

de uitgaven voor inkomensvoorzieningen, berekend overeenkomstig de regels van hoofdstuk 3, en

- 2o.

de niet reeds in het belastbare inkomen uit werk en woning in Nederland begrepen persoonsgebonden aftrek, berekend overeenkomstig de regels van hoofdstuk 6. (…)

- 6.

Een kwalificerende buitenlandse belastingplichtige is een persoon die als inwoner van een andere lidstaat van de Europese Unie (…) in de belastingheffing van die andere lidstaat (…) wordt betrokken en: (…)

- b.

van wie het inkomen tezamen met dat van een belastingplichtige die als zijn partner zou worden aangemerkt indien beide personen binnenlandse belastingplichtigen zouden zijn, geheel of nagenoeg geheel in Nederland is onderworpen aan de loonbelasting en inkomstenbelasting, onder de voorwaarde dat de belastingplichtige een inkomensverklaring van de belastingautoriteit van zijn woonland verstrekt. (…).

- 8.

Bij algemene maatregel van bestuur worden mede als kwalificerende buitenlandse belastingplichtigen aangemerkt buitenlandse belastingplichtigen die niet ingevolge het zesde lid als kwalificerende buitenlandse belastingplichtige worden aangemerkt, maar bij wie Nederland volgens het Unierecht gehouden is de persoonlijke situatie en de gezinssituatie in aanmerking te nemen en worden regels gesteld voor toepassing van dit artikel bij die belastingplichtigen. (…)’

Buiten geschil is dat belanghebbende niet ingevolge artikel 7.8, zesde lid, Wet IB 2001 kan worden aangemerkt als kwalificerende buitenlandse belastingplichtige omdat zijn inkomen niet geheel of nagenoeg geheel in Nederland is onderworpen aan de loonbelasting of inkomstenbelasting.

Volgens vaste rechtspraak van het HvJ is het in beginsel aan de woonstaat om de belastingplichtige de belastingvoordelen toe te kennen die verband houden met zijn persoonlijke en gezinssituatie (en hiervoor een aftrek of tegemoetkoming te verlenen). De woonstaat is immers, uitzonderingen daargelaten, het beste in staat om de fiscale draagkracht van de belastingplichtige te beoordelen, aangezien de belastingplichtige in zijn woonstaat doorgaans het centrum van zijn persoonlijke en vermogensrechtelijke belangen heeft. Zie HvJ 14 februari 1995, Schumacker, C-279/93, ECLI:EU:C:1995:31, punt 32; HvJ 5 juli 2005, D, C-376/03, ECLI:EU:C:2005:424, punt 36 en HvJ 14 maart 2019, Jacob en Lennertz, C-147/18, ECLI:EU:C:2019:205, punt 26. Ingezetenen betalen in hun woonstaat belasting over hun inkomen dat zij wereldwijd behalen. Het is derhalve de woonstaat die het best bij de belastingheffing over het totale inkomen rekening kan houden met de persoonlijke en gezinssituatie. De verplichting rekening te houden met de persoonlijke en gezinssituatie verschuift van de woonstaat naar de werkstaat (hierna ook: bronstaat), indien de niet-ingezetene geen inkomsten van betekenis verwerft in de woonstaat en het grootste deel van zijn belastbaar inkomen en nagenoeg zijn volledige gezinsinkomen verwerft in de werkstaat, zodat de woonstaat geen rekening kan houden met de persoonlijke en gezinssituatie. Zie HvJ 9 februari 2017, X, C-283/15, ECLI:EU:C:2017:102, punt 33. Het is dus slechts in uitzonderingsgevallen aan de werkstaat om aftrek in verband met de persoonlijke en gezinssituatie te verlenen, en wel in die gevallen waarin de woonstaat met die aftrekposten geen rekening kan houden omdat het gezinsinkomen geheel of nagenoeg geheel in de werkstaat wordt verdiend. Zie HR 8 oktober 2021, ECLI: NL:HR:2021:1472, onderdeel 4.3. Nu in 2015 het gezinsinkomen niet geheel of nagenoeg geheel in Nederland is verdiend, gaat het Hof er terecht vanuit dat ingevolge artikel 7.8, zesde lid, Wet IB 2001 de verplichting om rekening te houden met de persoonlijke en gezinssituatie niet verschuift van Frankrijk naar Nederland.

Partijen houdt verdeeld de vraag of belanghebbende op grond van artikel 7.8, achtste lid, Wet IB 2001, in samenhang met artikel 21 bis, eerste lid, van het Uitvoeringsbesluit inkomstenbelasting 2001 (hierna: UBIB 2001) als kwalificerende buitenlandse belastingplichtige kan worden aangemerkt. In artikel 7.8, achtste lid, Wet IB 2001 is een delegatiebepaling opgenomen op grond waarvan een buitenlandse belastingplichtige alsnog als kwalificerende buitenlandse belastingplichtige wordt aangemerkt voor het geval Nederland daar op grond van het EU-recht toe is gehouden en artikel 7.8 Wet IB 2001 daarin niet voorziet. In de totstandkomingsgeschiedenis van artikel 7.8, achtste lid (destijds zesde lid), Wet IB 2001 is het volgende opgemerkt:

‘In het zesde lid is een delegatiebepaling opgenomen op basis waarvan belastingplichtigen die in de EU (…) wonen maar van wie het inkomen niet voor meer dan 90% in Nederland aan de loonbelasting of inkomstenbelasting is onderworpen, onder bepaalde voorwaarden als kwalificerende buitenlandse belastingplichtige kunnen worden aangewezen. Deze delegatiebepaling is opgenomen om snel en adequaat te kunnen reageren op ontwikkelingen in de jurisprudentie van het HvJ EU. Hierbij kan bijvoorbeeld worden gedacht aan de uitspraak van het HvJ EU in de zaak Commissie v. Estland. Hierin stond een inwoonster van Finland centraal met een klein pensioeninkomen uit Finland en een klein pensioeninkomen uit Estland. Beide pensioeninkomens waren gering en ongeveer gelijk. Zij was wegens haar geringe wereldinkomen niet belastbaar In haar woonstaat Finland, zodat daar haar draagkracht en persoonlijke- en gezinssituatie, in het bijzonder de weerslag daarop door het belasten van inkomen verworven in een andere lidstaat, niet in aanmerking konden worden genomen. Het HvJ EU heeft uitgemaakt dat in dergelijke omstandigheden de weigering van de werkstaat om de niet-ingezetene gelijk te behandelen aan een ingezetene in een niet te rechtvaardigen schending van het vrije verkeer van werknemers resulteert. Hoe aan deze uitspraak exact invulling moet worden gegeven in de nationale wetgeving, is nog onduidelijk omdat de jurisprudentie van het HvJ EU op dit punt nog in ontwikkeling is.’

Kamerstukken II, 2013/14, 33 752, nr. 3, blz. 22–24 en 41–42, en nr. 11, blz. 74.

Aan de delegatiebepaling is invulling gegeven in artikel 21bis UBIB 2001, waarvan het eerste lid luidt:

‘Als kwalificerende buitenlandse belastingplichtige als bedoeld in artikel 7.8 van de wet wordt mede aangemerkt een buitenlandse belastingplichtige die:

- a.

pensioen, lijfrente of een soortgelijke uitkering geniet:

- b.

voldoet aan de voorwaarden, bedoeld in de aanhef en het slot van de eerste volzin van artikel 7.8, zesde lid, van de wet; en

- c.

aannemelijk maakt dat hij wegens de geringe hoogte van zijn inkomen in het woonland geen inkomstenbelasting is verschuldigd.’

Artikel 21 bis, eerste lid, UBIB 2001 is in de nota van toelichting als volgt toegelicht:

‘Artikel 21bis, eerste lid, van het UBIB 2001 geeft uitvoering aan de uitspraak van het HvJ EU in de zaak Commissie v. Estland. Omdat de Europese jurisprudentie over de fiscale behandeling van buitenlandse belastingplichtigen die hun inkomen niet geheel of nagenoeg geheel in een bronstaat verdienen nog niet volledig is uitgekristalliseerd, is er vooralsnog voor gekozen om zo dicht mogelijk bij genoemde uitspraak te blijven. Dit betekent dat de bepaling alleen van toepassing is op gepensioneerde buitenlandse belastingplichtigen met een klein pensioen (of een kleine lijfrente dan wel andere oudedagsvoorziening, zoals een staatspensioen). Indien zij wegens de geringe hoogte van hun inkomen geen belasting verschuldigd zijn in hun woonland, worden zij aangemerkt als kwalificerende buitenlandse belastingplichtigen, mits ook aan de overige voorwaarden wordt voldaan. Aan voornoemde eis wordt voldaan indien het wereldwijde inkomen van de buitenlandse belastingplichtige dermate laag is dat in het woonland geen inkomstenbelasting verschuldigd is als gevolg van regelingen van dat land die als doel hebben om een bepaald minimuminkomen buiten de belastingheffing te laten. Het gaat hierbij bijvoorbeeld om een belastingvrije som.

Onder de bepaling valt niet de situatie waarin de belastingplichtige in het woonland geen belasting is verschuldigd door de toepassing van regels ter voorkoming van dubbele belasting, terwijl zonder de toepassing van deze regels wel belasting verschuldigd zou zijn.’

Stb 2014, 579

Artikel 21bis, eerste lid, UBIB 2001 breidt het begrip kwalificerende buitenlandse belastingplichtige uit voor gepensioneerden van wie het inkomen niet voor tenminste 90% in Nederland aan de loonbelasting of inkomstenbelasting is onderworpen, maar die in hun woonstaat geen inkomstenbelasting zijn verschuldigd omdat zij aldaar een te gering inkomen hebben. Zoals toegelicht, geeft de bepaling hiermee uitvoering aan het arrest van het Hof van Justitie van de Europese Unie (hierna: HvJ) van 10 mei 2012, Commissie v. Estland, C-39/10, ECLI:EU:C:2012:282. In dit arrest was sprake van een te gering wereldinkomen in de woonstaat, doordat het wereldinkomen (vrijwel geheel) onder de belastingvrije som van de woonstaat viel, zodat de woonstaat geen rekening kon houden met de persoonlijke en gezinssituatie van de belastingplichtige. Belanghebbende voldoet aan de voorwaarden van artikel 21bis, eerste lid, onderdelen a en b, UBIB 2001. Het geschil ziet op de toepassing van onderdeel c van voornoemd artikellid.

Uit de rechtspraak van het HvJ volgt dat indien een niet-ingezetene het grootste deel van zijn inkomen en nagenoeg zijn volledige gezinsinkomen verwerft in een andere lidstaat dan zijn woonstaat waardoor deze geen rekening kan houden met de persoonlijke en gezinssituatie, de discriminatie is gelegen in het feit dat in de woonstaat noch in de werkstaat rekening wordt gehouden met de persoonlijke en gezinssituatie van de niet-ingezetene. Zie HvJ 18 juni 2015, Kieback, C-9/14, ECLI:EU:C:2015:406, punt 26. Bij een belastingvoordeel dat samenhangt met de draagkracht volstaat de enkele omstandigheid dat een niet-ingezetene in de werkstaat inkomsten heeft verworven onder dezelfde voorwaarden als een ingezetene van die staat niet om zijn situatie objectief vergelijkbaar te achten met die van deze ingezetene. Om een dergelijke objectieve vergelijkbaarheid te kunnen vaststellen, is tevens vereist dat de woonstaat, vanwege het feit dat de niet-ingezetene het belangrijkste deel van zijn inkomen in de werkstaat heeft verworven, niet in staat is om hem de voordelen toe te kennen die voortvloeien uit de inaanmerkingneming van zijn gehele inkomen en zijn persoonlijke en gezinssituatie. Zie Kieback, C-9/14, punt 28. De verplichting rekening te houden met de persoonlijke en gezinssituatie verschuift niet naar de werkstaat indien de belastinggrondslag in de woonstaat toereikend is om het mogelijk te maken dat deze overeenkomstig zijn wettelijke regeling rekening kan houden met de persoonlijke en gezinssituatie. Zie HvJ 14 september 1999, Gschwind, C-391/97, ECLI:EU:C:1999:409, punt 29, waaruit volgt dat de belastinggrondslag in de woonstaat toereikend was omdat ongeveer 42% van het wereldinkomen van het echtpaar Gschwind in de woonstaat werd verkregen. In Commissie v. Estland is gepreciseerd dat als krachtens de belastingwetgeving van de woonstaat een belastingplichtige wegens een gering wereldinkomen in die staat niet belastbaar is, bij het belasten van inkomen verworven in een andere staat de persoonlijke en gezinssituatie in aanmerking moeten worden genomen.

In de onderhavige procedure is geen sprake van een situatie waarin het inkomen in Frankrijk niet in de heffing wordt betrokken vanwege zijn aard (zie HvJ 1 juli 2004, Wallentin, C-169/03, ECLI:EU:C;2004:403) of zijn geringe omvang waardoor het totale inkomen onder een belastingvrije som valt (zie Commissie v. Estland, C-39/10). Uit de feiten blijkt dat de woonstaat, Frankrijk, beschikt over voldoende belastbaar inkomen om aldaar aftrekposten te kunnen vergelden. Het Hof heeft derhalve niet kunnen vaststellen dat het in Frankrijk in aanmerking te nemen inkomen onvoldoende is om de in Frankrijk geldende tegemoetkomingen die verband houden met de persoonlijke en gezinssituatie in aanmerking te nemen.

Belanghebbende is niet wegens de aard of geringe hoogte van zijn (wereld)inkomen in Frankrijk geen inkomstenbelasting verschuldigd. Ingevolge artikel 21bis, eerste lid, onderdeel c, UBIB 2001 kan hij niet als kwalificerende buitenlandse belastingplichtige worden aangemerkt. Terecht heeft de Inspecteur hem de persoonlijke aftrekposten en tegemoetkomingen geweigerd. Het Hof is echter van oordeel dat ingevolge het EU-recht Nederland verplicht is (deels) rekening te houden met de persoonlijke en gezinssituatie van belanghebbende. Mijns inziens is die conclusie niet juist.

Geen schending EU-recht

Woonstaatcriterium en inkomensbegrip

De vraag is of de uitleg van het EU-recht door het HvJ, onder meer neergelegd in de arresten Schumacker, C-279/93 en Commissie v. Estland, C-39/10 in de situatie van belanghebbende, een niet-ingezetene van Nederland, ertoe leidt dat Nederland bij de belastingheffing rekening dient te houden met de persoonlijke aftrekposten en tegemoetkomingen. Zoals hiervoor opgemerkt, rust de verplichting om de persoonlijke en gezinssituatie in aanmerking te nemen in beginsel op de woonstaat. Deze verplichting verschuift van de woonstaat naar de werkstaat enkel wanneer de belastingplichtige zijn belastbaar inkomen geheel of nagenoeg geheel in de werkstaat verdient én in de woonstaat geen inkomen van betekenis verwerft, zodat deze laatste hem niet de voordelen kan toekennen die uit het in aanmerking nemen van zijn persoonlijke en gezinssituatie voortvloeien. Zie ook BJ, C-241/20, punt 37 en HvJ 22 juni 2017, Bechtel, C-20/16, EU:C:2017:488, punt 56.

Niet in geschil is dat het inkomen niet geheel of nagenoeg geheel in Nederland is verdiend. In geschil is of Frankrijk beschikt over voldoende belastbaar inkomen zodat belanghebbende aldaar in de belastingheffing wordt betrokken en rekening kan worden gehouden met zijn persoonlijke en gezinssituatie. Hiervan is geen sprake indien het inkomen in Frankrijk in absolute zin zo gering zou zijn (‘geen inkomsten van betekenis’) dat (in het geheel) geen rekening kan worden gehouden met de persoonlijke en gezinssituatie in de woonstaat. Vgl. X, C-283/15, punt 33. In de voorliggende situatie is de belastinggrondslag in Frankrijk toereikend om belanghebbende in de belastingheffing te betrekken, zodat Frankrijk, als woonstaat, kan voldoen aan zijn plicht om rekening te houden met de persoonlijke en gezinssituatie van belanghebbende.

Als ik het Hof goed begrijp, dan acht het Hof het bij de toepassing van de Schumacker-leer voorts relevant in welke mate de woonstaat een persoonlijke aftrekpost of tegemoetkoming verleent. Ik kan het Hof hierin niet volgen.

Mate van tegemoetkoming in woonstaat irrelevant

Het Hof is van oordeel dat Nederland als bronstaat (deels) rekening moet houden met de persoonlijke en gezinssituatie van belanghebbende. Aan dit oordeel ligt onder meer ten grondslag 's Hofs vaststelling dat 1) belanghebbende en zijn echtgenote in Frankrijk geen inkomstenbelasting zijn verschuldigd en 2) het in Frankrijk in aanmerking te nemen inkomen onvoldoende is om alle in Frankrijk geldende tegemoetkomingen die verband houden met de persoonlijke en gezinssituatie in aanmerking te nemen. Zie onderdeel 4.9 van de uitspraak. De eerste vaststelling is gebaseerd op het feit dat belanghebbende en zijn echtgenote in 2015 geen inkomstenbelasting in Frankrijk heeft betaald. Zie onderdeel 2.3 van de uitspraak. Mijns inziens is dit feit zo algemeen gesteld niet van doorslaggevend belang. Het niet verschuldigd zijn van inkomstenbelasting in Frankrijk kan (mede) veroorzaakt zijn door verleende aftrekposten en tegemoetkomingen die betrekking hebben op de persoonlijke en gezinssituatie van belanghebbende en zijn echtgenote. In dat geval is geen sprake van een verboden discriminatie. Uit de rechtspraak van het HvJ blijkt dat het niet verschuldigd zijn van inkomstenbelasting in de woonstaat het gevolg dient te zijn van de aard (zie Wallentin, C-169/03) of de geringe omvang (zie Commissie v. Estland, C-39/10) van het inkomen, waardoor de belastingplichtige in zijn woonstaat niet in de belastingheffing wordt betrokken. Het Hof heeft ten onrechte niet onderzocht welke omstandigheden redengevend zijn geweest voor het feit dat belanghebbende en zijn echtgenote in 2015 in Frankrijk geen inkomstenbelasting zijn verschuldigd.

De tweede vaststelling van het Hof berust op de onjuiste opvatting dat in een situatie waarin de woonstaat over voldoende belastbaar inkomen beschikt, vervolgens dient te worden onderzocht of ingevolge de nationale wetgeving van die woonstaat deze volledig of in voldoende mate rekening houdt met de persoonlijke en gezinssituatie. Indien en voor zover dit laatste niet het geval is, verschuift naar het oordeel van het Hof de verplichting om met de persoonlijke en gezinssituatie rekening te houden alsnog naarde bronstaat. Ik meen dat niet juist is 's Hofs opvatting dat gekeken moet worden naar de mate van tegemoetkoming in de woonstaat. Het Hof gaat er ten onrechte van uit dat als voorwaarde heeft te gelden dat het belastbaar inkomen in de woonstaat voldoende hoog dient te zijn zodat de woonstaat ingevolge zijn belastingregels daadwerkelijk — cijfermatig — in voldoende mate (volledigeenenaarebehoren) rekening houdt met de persoonlijke en gezinssituatie. Onjuist is mijns inziens ook het uitgangspunt van het Hof dat in dit kader beoordeeld dient te worden welke fiscale faciliteiten in de woonstaat verband houden met de persoonlijke en gezinssituatie (waarbij voor het begrip faciliteit die verband houdt met de persoonlijke en gezinssituatie een ruime uitleg zou gelden). Naar mijn mening is niet van belang of en in welke mate de woonstaat bij de belastingheffing daadwerkelijk rekening houdt met de persoonlijke aftrekposten en tegemoetkomingen. Uit het arrest D, C-376/03 blijkt dat wanneer een belastingplichtige het belangrijkste deel van zijn vermogen in de woonstaat bezit, de andere staat waarin hij slechts een deel van zijn vermogen bezit (in die procedure 10%) niet verplicht is hem de voordelen toe te kennen die hij aan zijn eigen ingezetenen toekent. De omstandigheid dat de woonstaat geen vermogensbelasting meer kende, waardoor subjectieve belastingplicht ontbrak, maakte niet dat de bronstaat alsnog rekening diende te houden met de persoonlijke aftrekposten en tegemoetkomingen.

Ik leid uit de rechtspraak van het HvJ af dat slechts indien in de woonstaat de belastinggrondslag niet toereikend is, zodat een belastingplichtige niet in de heffing wordt betrokken en de woonstaat geen rekening kan houden met zijn persoonlijke en gezinssituatie, zich de uitzonderingssituatie voordoet dat de bronstaat rekening moet houden met de persoonlijke en gezinssituatie. Het Hof is echter van oordeel dat dit een (te) strikte uitleg van de Schumacker-leer is. Het Hof verwijst in dit verband onder meer naar HvJ 12 december 2013, Imfeld en Garcet, C-303/12, ECLI:NL:XX:2013:183 en naar X, C-283/15, waaruit naar zijn oordeel zou kunnen worden afgeleid dat de gehele persoonlijke en gezinssituatie uiteindelijk volledigeenenaarebehoren in aanmerking moet worden genomen. De uitleg van het Hof van voornoemde arresten is mijns inziens niet juist.

In het arrest X, C-283/15 is sprake van een belastingplichtige die in de woonstaat niet over belastbaar inkomen beschikt en twee andere staten waarin de belastingplichtige wel over belastbaar inkomen beschikt. Het feit dat het grootste deel van het inkomen in meerdere andere staten dan de woonstaat wordt ontvangen, maakt naar het oordeel van het HvJ voor de toepassing van de Schumacker-leer niet uit. Het beslissende criterium blijft dat een lidstaat de persoonlijke en gezinssituatie niet in aanmerking kan nemen wegens gebrek aan voldoende belastbaar inkomen, terwijl met die situatie elders wel rekening kan worden gehouden omdat daar voldoende inkomen wordt ontvangen. Zie X, C-283/15, punt 42 en BJ, C-241/20, punt 39. Door de plicht rekening te houden met de persoonlijke en gezinssituatie in een dergelijk geval te verdelen over de twee andere staten dan de woonstaat, is gewaarborgd dat de gehele persoonlijke en gezinssituatie uiteindelijk volledigeenenaarebehoren in aanmerking wordt genomen, ongeacht de wijze waarop de betrokken lidstaten deze verplichting onderling hebben verdeeld. Een voorwaarde is dus dat de andere staten vanwege voldoende belastbaar inkomen rekening kunnen houden met de persoonlijke en gezinssituatie. Of en in hoeverre dit gebeurt, hangt af van de nationale wetgeving in die andere staten. In punt 49 van het arrest X heeft het HvJ de rechtsregel geformuleerd dat de werkstaten die heffingsbevoegdheid hebben voor het inkomen, persoonlijke aftrekposten verlenen naar verhouding van het aandeel van het inkomen in de werkstaat. Hiermee heeft het HvJ bewerkstelligd dat bij een belastingplichtige zonder inkomen in de woonstaat en met inkomen in twee werkstaten, de persoonlijke en gezinssituatie toch volledig en naar behoren in aanmerking kan worden genomen. Die situatie wijkt af van de situatie van belanghebbende. Nu Frankrijk over voldoende belastinggrondslag beschikt, kan aldaar de persoonlijke en gezinssituatie volledig en naar behoren in aanmerking worden genomen en is Nederland — anders dan het Hof voorstaat — niet gehouden (pro rata) een persoonlijke aftrekpost en tegemoetkoming te verlenen.

Ook het door het Hof aangehaalde arrest Imfeld & Garcet, C-303/12 doet niets af aan de hoofdregel dat ingeval de woonstaat beschikt over voldoende belastbaar inkomen, de verplichting om rekening te houden met de persoonlijke en gezinssituatie niet naar de bronstaat verschuift. Uit punt 69 van HvJ 12 december 2002, De Groot, C-385/00, ECLI:EU:C:2002:750 volgt dat de woonstaat van zijn verplichting kan worden ontheven indien de werkstaat (bilateraal of eenzijdig) rekening houdt met de aan de persoonlijke en gezinssituatie verbonden belastingvoordelen. Uit Imfeld & Garcet, C-303/12 volgt dat de woonstaat in dat geval in zijn wetgeving moet regelen dat het voordeel in de woonstaat alleen wordt geweigerd indien (en voor zover) dit in de werkstaat kan worden verkregen. Op die manier wordt de belastingplichtige er namelijk van verzekerd dat zijn persoonlijke en gezinssituatie geheel en naar behoren in aanmerking wordt genomen.

De ongunstige behandeling die het Hof veronderstelt en kennelijk strijdig acht met het EU-recht, is in feite het gevolg van de omstandigheid dat de regeling ten aanzien van persoonlijke aftrekposten en tegemoetkomingen van de woonstaat (Frankrijk) verschilt van die van de bronstaat (Nederland). De omstandigheid dat een woonstaat die beschikt over voldoende belastbaar inkomen, ingevolge zijn wetgeving een persoonlijke aftrekpost of tegemoetkoming (geheel of gedeeltelijk) niet verleent, vloeit echter voort uit een dispariteit tussen de betrokken nationale belastingstelsels en leidt op zichzelf niet tot strijdigheid met het EU-recht. Zie HR 22 april 2016, ECLI:NL:HR:2016:696, onderdeel 2.3.3 en HR 8 oktober 2021, onderdeel 4.3. Ik meen dat niet juist is de opvatting van het Hof dat de rechtspraak van het HvJ meebrengt dat indien de woonstaat een persoonlijke aftrekpost of tegemoetkoming deels niet verleent, de bronstaat deze plicht in zoverre dient over te nemen.

Volledigheidshalve merk ik op dat de omstandigheid dat een belastingplichtige zijn woonplaats naar een andere EU-lidstaat heeft overgebracht, nadelige fiscale gevolgen kan hebben. Het HvJ heeft in zijn arrest van 15 juli 2004, Lindfors, C-365/02, ECLI:EU:C:2004:449, punt 34 reeds geoordeeld dat het EU-recht een burger van de EU niet de garantie biedt dat de overbrenging van zijn werkzaamheden naar een andere lidstaat dan die waarin hij tot dan verbleef, fiscaal neutraal is. Gelet op de verschillen tussen de regelingen van de lidstaten ter zake, kan een dergelijke overbrenging naar gelang van het geval voor de burger op het vlak van de indirecte belastingen meer of minder voordelig of nadelig uitvallen, aldus het HvJ. Ingevolge HvJ 12 juli 2005, C-403/03, Egon Schempp, ECLI:EU:C:2005:446, punt 45 waarin wordt verwezen naar de Lindfors-zaak, heeft het vorenstaande eveneens te gelden voor de inkomstenbelasting. De overbrenging van de woonplaats naar een andere lidstaat kan voor een belastingplichtige onder omstandigheden leiden tot een verzwaring van zijn belastingpositie. Het Hof gaat er ten onrechte van uit dat de grensoverschrijding van een belastingplichtige te allen tijde fiscaal neutraal dient uit te werken.

Conclusie

Belanghebbendes inkomen is niet geheel of nagenoeg geheel in Nederland onderworpen aan de loonbelasting of inkomstenbelasting en dus voldoet belanghebbende niet aan de voorwaarde om als kwalificerende buitenlandse belastingplichtige in de zin van artikel 7.8 Wet IB 2001 te worden aangemerkt. Nu het inkomen niet geheel of nagenoeg geheel in Nederland wordt verdiend, dwingt het EU-recht Nederland niet om de verplichting om rekening te houden met de persoonlijke en gezinssituatie van Frankrijk over te nemen. Het belastbaar inkomen in Frankrijk is zodanig hoog dat aldaar rekening kan worden gehouden met de persoonlijke en gezinssituatie. Dit betekent dat het EU-recht er niet toe dwingt dat Nederland daarmee (ook) rekening houdt bij de belastingheffing van belanghebbende.

Mijns inziens kan de uitspraak van het Hof niet in stand blijven.

DE STAATSSECRETARIS VAN FINANCIËN,

namens deze,

DE DIRECTEUR-GENERAAL BELASTINGDIENST,

loco

Beroepschrift 18‑07‑2025

Motivering van het beroepschrift in cassatie (rolnr. 22/02362) tegen de uitspraak van het Gerechtshof 's‑Hertogenbosch van 18 mei 2022, nrs. 20/00549 en 21/00429, inzake [X] te [Z] (Frankrijk) betreffende de aanslagen in de inkomstenbelasting/premie volksverzekeringen voor de jaren 2015 en 2016.

AAN DE HOGE RAAD DER NEDERLANDEN

Naar aanleiding van uw brief van 5 juli 2022 heb ik de eer het volgende op te merken.

Als middel van cassatie draag ik voor:

Schending van het recht, met name van artikel 7.8 van de Wet inkomstenbelasting 2001, in samenhang met artikel 21 bis, eerste lid, onderdeel c, van het Uitvoeringsbesluit inkomstenbelasting 2001 en het EU-recht en/of artikel 8:77 van de Algemene wet bestuursrecht, doordat het Hof heeft geoordeeld dat belanghebbende voor het jaar 2015 in Nederland recht heeft op een vermindering van de verschuldigde inkomstenbelasting omdat Nederland rekening moet houden met belastingvoordelen die zijn verbonden aan de persoonlijke en gezinssituatie van belanghebbende, zulks evenwel in verband met het hierna volgende ten onrechte, althans op gronden die de beslissing niet kunnen dragen.

Toelichting op het middel

Belanghebbende woont in het jaar van geschil, 2015, in Frankrijk. Hij geniet in 2015 belastbaar inkomen in zowel Frankrijk als Nederland. Voor de overige feiten verwijs ik naar onderdeel 2 van de hofuitspraak.

Geen kwalificerende buitenlandse belastingplichtige

Artikel 7.8 van de Wet inkomstenbelasting 2001 (tekst 2015; hierna: Wet IB 2001), voor zover hier van belang, luidt:

- ‘1.

Voor een kwalificerende buitenlandse belastingplichtige is het inkomen uit werk en woning in Nederland het gezamenlijke bedrag van het inkomen uit werk en woning in Nederland, bedoeld in artikel 7.2, en de niet reeds in het inkomen uit werk en woning in Nederland begrepen belastbare inkomsten uit eigen woning, berekend overeenkomstig de regels van hoofdstuk 3, indien deze negatief zijn, verminderd met:

- 1°

. de uitgaven voor inkomensvoorzieningen, berekend overeenkomstig de regels van hoofdstuk 3, en

- 2°

. de niet reeds in het belastbare inkomen uit werk en woning in Nederland begrepen persoonsgebonden aftrek, berekend overeenkomstig de regels van hoofdstuk 6. (…)

- 6.

Een kwalificerende buitenlandse belastingplichtige is een persoon die als inwoner van een andere lidstaat van de Europese Unie (…) in de belastingheffing van die andere lidstaat (…) wordt betrokken en:

(…)

- b.

van wie het inkomen tezamen met dat van een belastingplichtige die als zijn partner zou worden aangemerkt indien beide personen binnenlandse belastingplichtigen zouden zijn, geheel of nagenoeg geheel in Nederland is onderworpen aan de loonbelasting en inkomstenbelasting, onder de voorwaarde dat de belastingplichtige een inkomensverklaring van de belastingautoriteit van zijn woonland verstrekt. (…).

- 8.

Bij algemene maatregel van bestuur worden mede als kwalificerende buitenlandse belastingplichtigen aangemerkt buitenlandse belastingplichtigen die niet ingevolge het zesde lid als kwalificerende buitenlandse belastingplichtige worden aangemerkt, maar bij wie Nederland volgens het Unierecht gehouden is de persoonlijke situatie en de gezinssituatie in aanmerking te nemen en worden regels gesteld voor toepassing van dit artikel bij die belastingplichtigen. (…)’

Buiten geschil is dat belanghebbende niet ingevolge artikel 7.8, zesde lid, Wet IB 2001 kan worden aangemerkt als kwalificerende buitenlandse belastingplichtige omdat zijn inkomen niet geheel of nagenoeg geheel in Nederland is onderworpen aan de loonbelasting of inkomstenbelasting.

Volgens vaste rechtspraak van het HvJ is het in beginsel aan de woonstaat om de belastingplichtige de belastingvoordelen toe te kennen die verband houden met zijn persoonlijke en gezinssituatie (en hiervoor een aftrek of tegemoetkoming te verlenen). De woonstaat is immers, uitzonderingen daargelaten, het beste in staat om de fiscale draagkracht van de belastingplichtige te beoordelen, aangezien de belastingplichtige in zijn woonstaat doorgaans het centrum van zijn persoonlijke en vermogensrechtelijke belangen heeft. Zie HvJ 14 februari 1995, Schumacker, C-279/93, ECLI:EU:C:1995:31, punt 32; HvJ 5 juli 2005, D, C-376/03, ECLI:EU:C:2005:424, punt 36 en HvJ 14 maart 2019, Jacob en Lennertz, C-147/18, ECLI:EU:C:2019:205, punt 26. Ingezetenen betalen in hun woonstaat belasting over hun inkomen dat zij wereldwijd behalen. Het is derhalve de woonstaat die het best bij de belastingheffing over het totale inkomen rekening kan houden met de persoonlijke en gezinssituatie. De verplichting rekening te houden met de persoonlijke en gezinssituatie verschuift van de woonstaat naar de werkstaat (hierna ook: bronstaat), indien de niet-ingezetene geen inkomsten van betekenis verwerft in de woonstaat en het grootste deel van zijn belastbaar inkomen en nagenoeg zijn volledige gezinsinkomen verwerft in de werkstaat, zodat de woonstaat geen rekening kan houden met de persoonlijke en gezinssituatie. Zie HvJ 9 februari 2017, X, C-283/15, ECLI:EU:C:2017:102, punt 33. Het is dus slechts in uitzonderingsgevallen aan de werkstaat om aftrek in verband met de persoonlijke en gezinssituatie te verlenen, en wel in die gevallen waarin de woonstaat met die aftrekposten geen rekening kan houden omdat het gezinsinkomen geheel of nagenoeg geheel in de werkstaat wordt verdiend. Zie HR 8 oktober 2021, ECLI: NL:HR:2021:1472, onderdeel 4.3. Nu belanghebbende in 2015 zijn inkomen niet geheel-of nagenoeg geheel in Nederland heeft verdiend, gaat het Hof er terecht vanuit dat ingevolge artikel 7.8, zesde lid, Wet IB 2001 de verplichting om rekening te houden met de persoonlijke en gezinssituatie niet verschuift van Frankrijk naar Nederland.

Partijen houdt voorts verdeeld de vraag of belanghebbende op grond van artikel 7.8, achtste lid, Wet IB 2001, in samenhang met artikel 21bis, eerste lid, van het Uitvoeringsbesluit inkomstenbelasting 2001 (hierna: UBIB 2001) als kwalificerende buitenlandse belastingplichtige kan worden aangemerkt. In artikel 7.8, achtste lid, Wet IB 2001 is een delegatiebepaling opgenomen op grond waarvan een buitenlandse belastingplichtige alsnog als kwalificerende buitenlandse belastingplichtige wordt aangemerkt voor het geval Nederland daar op grond van het EU-recht toe is gehouden en artikel 7.8 Wet IB 2001 daarin niet voorziet. In de totstandkomingsgeschiedenis van artikel 7.8, achtste lid (destijds zesde lid), Wet IB 2001 is het volgende opgemerkt:

‘In het zesde lid is een delegatiebepaling opgenomen op basis waarvan belastingplichtigen die in de EU (…) wonen maar van wie het inkomen niet voor meer dan 90% in Nederland aan de loonbelasting of inkomstenbelasting is onderworpen, onder bepaalde voorwaarden als kwalificerende buitenlandse belastingplichtige kunnen worden aangewezen. Deze delegatiebepaling is opgenomen om snel en adequaat te kunnen reageren op ontwikkelingen in de jurisprudentie van het HvJ EU. Hierbij kan bijvoorbeeld worden gedacht aan de uitspraak van het HvJ EU in de zaak Commissie v. Estland. Hierin stond een inwoonster van Finland centraal met een klein pensioeninkomen uit Finland en een klein pensioeninkomen uit Estland. Beide pensioeninkomens waren gering en ongeveer gelijk. Zij was wegens haar geringe wereldinkomen niet belastbaar in haar woonstaat Finland, zodat daar haar draagkracht en persoonlijke- en gezinssituatie, in het bijzonder de weerslag daarop door het belasten van inkomen verworven in een andere lidstaat, niet in aanmerking konden worden genomen. Het HvJ EU heeft uitgemaakt dat in dergelijke omstandigheden de weigering van de werkstaat om de niet-ingezetene gelijk te behandelen aan een ingezetene in een niet te rechtvaardigen schending van het vrije verkeer van werknemers resulteert. Hoe aan deze uitspraak exact invulling moet worden gegeven in de nationale wetgeving, is nog onduidelijk omdat de jurisprudentie van het HvJ EU op dit punt nog in ontwikkeling is.’

Kamerstukken II, 2013/14, 33 752, nr. 3, blz. 22–24 en 41–42, en nr. 11, blz. 74.

Aan de delegatiebepaling is invulling gegeven in artikel 2Ibis UBIB 2001, waarvan het eerste lid luidt:

‘Als kwalificerende buitenlandse belastingplichtige als bedoeld in artikel 7.8 van de wet wordt mede aangemerkt een buitenlandse belastingplichtige die:

- a.

pensioen, lijfrente of een soortgelijke uitkering geniet:

- b.

voldoet aan de voorwaarden, bedoeld in de aanhef en het slot van de eerste volzin van artikel 7.8, zesde lid, van de wet; en

- c.

aannemelijk maakt dat hij wegens de geringe hoogte van zijn inkomen in het woonland geen inkomstenbelasting is verschuldigd.’

Artikel 21bis, eerste lid, UBIB 2001 is in de nota van toelichting als volgt toegelicht:

‘Artikel 21bis, eerste lid, van het UBIB 2001 geeft uitvoering aan de uitspraak van het HvJ EU in de zaak Commissie v. Estland. Omdat de Europese jurisprudentie over de fiscale behandeling van buitenlandse belastingplichtigen die hun inkomen niet geheel of nagenoeg geheel in een bronstaat verdienen nog niet volledig is uitgekristalliseerd, is er vooralsnog voor gekozen om zo dicht mogelijk bij genoemde uitspraak te blijven. Dit betekent dat de bepaling alleen van toepassing is op gepensioneerde buitenlandse belastingplichtigen met een klein pensioen (of een kleine lijfrente dan wel andere oudedagsvoorziening, zoals een staatspensioen). Indien zij wegens de geringe hoogte van hun inkomen geen belasting verschuldigd zijn in hun woonland, worden zij aangemerkt als kwalificerende buitenlandse belastingplichtigen, mits ook aan de overige voorwaarden wordt voldaan. Aan voornoemde eis wordt voldaan indien het wereldwijde inkomen van de buitenlandse belastingplichtige dermate laag ïs dat in het woonland geen inkomstenbelasting verschuldigd is als gevolg van regelingen van dat land die als doel hebben om een bepaald minimuminkomen buiten de belastingheffing te laten. Het gaat hierbij bijvoorbeeld om een belastingvrije som. Onder de bepaling valt niet de situatie waarin de belastingplichtige in het woonland geen belasting is verschuldigd door de toepassing van regels ter voorkoming van dubbele belasting, terwijl zonder de toepassing van deze regels wel belasting verschuldigd zou zijn.’

Stb 2014, 579

Artikel 21bis, eerste lid, UBIB 2001 breidt het begrip kwalificerende buitenlandse belastingplichtige uit voor gepensioneerden van wie het inkomen niet voor tenminste 90% in Nederland aan de loonbelasting of inkomstenbelasting is onderworpen, maar die in hun woonstaat geen inkomstenbelasting zijn verschuldigd omdat zij aldaar een te gering inkomen hebben. Zoals toegelicht, geeft de bepaling hiermee uitvoering aan het arrest van het Hof van Justitie van de Europese Unie (hierna: HvJ) van 10 mei 2012, Commissie v. Estland, C-39/10, ECLI:EU:C:2012:282. In dit arrest was sprake van een te gering wereldinkomen in de woonstaat, doordat het wereldinkomen (vrijwel geheel) onder de belastingvrije som van de woonstaat viel, zodat de woonstaat geen rekening kon houden met de persoonlijke en gezinssituatie van de belastingplichtige. Belanghebbende voldoet aan de voorwaarden van artikel 21bis, eerste lid, onderdelen a en b, UBIB 2001. Het geschil ziet op de toepassing van onderdeel c van voornoemd artikellid.

Uit de rechtspraak van het HvJ volgt dat indien een niet-ingezetene het grootste deel van zijn inkomen en nagenoeg zijn volledige gezinsinkomen verwerft in een andere lidstaat dan zijn woonstaat waardoor deze geen rekening kan houden met de persoonlijke en gezinssituatie, de discriminatie is gelegen in het feit dat in de woonstaat noch in de werkstaat rekening wordt gehouden met de persoonlijke en gezinssituatie van de niet-ingezetene. Zie HvJ 18 juni 2015, Kieback, C-9/14, ECLI:EU:C:2015:406, punt 26. Bij een belastingvoordeel dat samenhangt met de draagkracht volstaat de enkele omstandigheid dat een niet-ingezetene in de werkstaat inkomsten heeft verworven onder dezelfde voorwaarden als een ingezetene van die staat niet om zijn situatie objectief vergelijkbaar te achten met die van deze ingezetene. Om een dergelijke objectieve vergelijkbaarheid te kunnen vaststellen, is tevens vereist dat de woonstaat, vanwege het feit dat de niet-ingezetene het belangrijkste deel van zijn inkomen in de werkstaat heeft verworven, niet in staat is om hem de voordelen toe te kennen die voortvloeien uit de inaanmerkingneming van zijn gehele inkomen en zijn persoonlijke en gezinssituatie. Zie Kieback, C-9/14, punt 28. De verplichting rekening te houden met de persoonlijke en gezinssituatie verschuift niet naar de werkstaat indien de belastinggrondslag in de woonstaat toereikend is om het mogelijk te maken dat deze overeenkomstig zijn wettelijke regeling rekening kan houden met de persoonlijke en gezinssituatie. Zie HvJ 14 september 1999, Gschwind, C-391/97, ECLI:EU:C:1999:409, punt 29, waaruit volgt dat de belastinggrondslag in de woonstaat toereikend was omdat ongeveer 42% van het wereldinkomen van het echtpaar Gschwind in de woonstaat werd verkregen. In Commissie v. Estland is gepreciseerd dat als krachtens de belastingwetgeving van de woonstaat een belastingplichtige wegens een gering wereldinkomen in die staat niet belastbaar is, bij het belasten van inkomen verworven in een andere staat de persoonlijke en gezinssituatie in aanmerking moeten worden genomen.

In de onderhavige procedure is geen sprake van een situatie waarin het inkomen in Frankrijk niet in de heffing wordt betrokken vanwege zijn aard (zie HvJ 1 juli 2004, Wallentin, C-169/03, ECLI:EU:C:2004:403) of zijn geringe omvang waardoor het totale inkomen onder een belastingvrije som valt (zie Commissie v. Estland, C-39/10). Uit de feiten blijkt dat de woonstaat, Frankrijk, beschikt over voldoende belastbaar inkomen om aldaar aftrekposten te kunnen vergelden. Het Hof heeft derhalve niet kunnen vaststellen dat het in Frankrijk in aanmerking te nemen inkomen onvoldoende is om de in Frankrijk geldende tegemoetkomingen die verband houden met de persoonlijke en gezinssituatie in aanmerking te nemen.

Belanghebbende is niet wegens de aard of geringe hoogte van zijn (wereld)inkomen in Frankrijk geen inkomstenbelasting verschuldigd. Ingevolge artikel 2Ibis, eerste lid, onderdeel c, UBIB 2001 kan hij niet als kwalificerende buitenlandse belastingplichtige worden aangemerkt. Terecht heeft de Inspecteur hem de persoonlijke aftrekposten en tegemoetkomingen geweigerd. Het Hof is echter van oordeel dat ingevolge het EU-recht Nederland verplicht is (deels) rekening te houden met de persoonlijke en gezinssituatie van belanghebbende. Mijns inziens is die conclusie niet juist.

Geen schending EU-recht

Woonstaatcriterium en inkomensbegrip

De vraag is of de uitleg van het EU-recht door het HvJ, onder meer neergelegd in de arresten Schumacker, C-279/93 en Commissie v. Estland, C-39/10 in de situatie van belanghebbende, een niet-ingezetene van Nederland, ertoe leidt dat Nederland bij de belastingheffing rekening dient te houden met de persoonlijke aftrekposten en tegemoetkomingen. Zoals hiervoor opgemerkt, rust de verplichting om de persoonlijke en gezinssituatie in aanmerking te nemen in beginsel op de woonstaat. Deze verplichting verschuift van de woonstaat naar de werkstaat enkel wanneer de belastingplichtige zijn belastbaar inkomen geheel of nagenoeg geheel in de werkstaat verdient én in de woonstaat geen inkomen van betekenis verwerft, zodat deze laatste hem niet de voordelen kan toekennen die uit het in aanmerking nemen van zijn persoonlijke en gezinssituatie voortvloeien. Zie ook BJ, C-241/20, punt 37 en HvJ 22 juni 2017, Bechtel, C-20/16, EU:C:2017:488, punt 56.

Niet in geschil is dat het inkomen niet geheel of nagenoeg geheel in Nederland is verdiend. In geschil is of Frankrijk beschikt over voldoende belastbaar inkomen om rekening te kunnen houden met de persoonlijke en gezinssituatie van belanghebbende. Hiervan is geen sprake indien het inkomen in Frankrijk in absolute zin zo gering zou zijn (‘geen inkomsten van betekenis’) dat (in het geheel) geen rekening kan worden gehouden met de persoonlijke en gezinssituatie in de woonstaat. Vgl. X, C-283/15, punt 33. In de voorliggende situatie is de belastinggrondslag in Frankrijk toereikend om belanghebbende in de belastingheffing te betrekken, zodat Frankrijk, als woonstaat, kan voldoen aan zijn plicht om rekening te houden met de persoonlijke en gezinssituatie van belanghebbende.

Als ik het Hof goed begrijp, dan acht het Hof het bij de toepassing van de Schumacker-leer voorts relevant in welke mate de woonstaat een persoonlijke aftrekpost of tegemoetkoming verleent. Ik kan het Hof hierin niet volgen.

Mate van tegemoetkoming in woonstaat irrelevant

Het Hof is van oordeel dat Nederland als bronstaat (deels) rekening moet houden met de persoonlijke en gezinssituatie van belanghebbende. Aan dit oordeel ligt onder meer ten grondslag 's Hofs vaststelling dat 1) belanghebbende in Frankrijk geen inkomstenbelasting is verschuldigd en 2) het in Frankrijk in aanmerking te nemen inkomen onvoldoende is om alle in Frankrijk geldende tegemoetkomingen die verband houden met de persoonlijke en gezinssituatie in aanmerking te nemen. Zie onderdeel 4.8 van de uitspraak.

De eerste vaststelling is gebaseerd op het feit dat in Frankrijk een aanslag in de inkomstenbelasting is opgelegd naar een bedrag van nihil. Zie onderdeel 2.6 van de uitspraak. Mijns inziens is dit feit zo algemeen gesteld niet van doorslaggevend belang. Het niet verschuldigd zijn van inkomstenbelasting in Frankrijk kan (mede) veroorzaakt zijn door verleende aftrekposten en tegemoetkomingen die betrekking hebben op de persoonlijke en gezinssituatie van belanghebbende. In welk geval geen sprake is van een verboden discriminatie. Uit de rechtspraak van het HvJ blijkt dat het niet verschuldigd zijn van inkomstenbelasting in de woonstaat het gevolg dient te zijn van de aard (zie Wallentin, C-169/03) of de geringe omvang (zie Commissie v. Estland, C-39/10) van het inkomen, waardoor de belastingplichtige in zijn woonstaat niet in de belastingheffing wordt betrokken, 's Hofs oordeel is voorts onbegrijpelijk, nu uit de informatie van de Inspecteur in de reeds aangehaalde brief van 29 december 2021 blijkt dat de inkomsten in Frankrijk in de belastingheffing zijn betrokken. Het niet verschuldigd zijn van inkomstenbelasting in Frankrijk lijkt in casu te worden veroorzaakt door de aftrekposten en tegemoetkomingen die betrekking hebben op de persoonlijke en gezinssituatie van belanghebbende. Dan is een verboden discriminatie niet aan de orde.

De tweede vaststelling van het Hof berust op de onjuiste opvatting dat in een situatie waarin de woonstaat over voldoende belastbaar inkomen beschikt, vervolgens dient te worden onderzocht of ingevolge de nationale wetgeving van die woonstaat deze volledig of in voldoende mate rekening houdt met de persoonlijke en gezinssituatie. Indien en voor zover dit laatste niet het geval is, verschuift naar het oordeel van het Hof de verplichting om met de persoonlijke en gezinssituatie rekening te houden alsnog naarde bronstaat. Ik meen dat niet juist is 's Hofs opvatting dat gekeken moet worden naar de mate van tegemoetkoming in de woonstaat. Het Hof gaat er ten onrechte van uit dat als voorwaarde heeft te gelden dat het belastbaar inkomen in de woonstaat voldoende hoog dient te zijn zodat de woonstaat ingevolge zijn belastingregels daadwerkelijk — cijfermatig — in voldoende mate (volledigeenenaarebehoren) rekening houdt met de persoonlijke en gezinssituatie. Onjuist is mijns inziens ook het uitgangspunt van het Hof dat in dit kader beoordeeld dient te worden welke fiscale faciliteiten in de woonstaat verband houden met de persoonlijke en gezinssituatie (waarbij voor het begrip faciliteit die verband houdt met de persoonlijke en gezinssituatie een ruime uitleg zou gelden). Naar mijn mening is niet van belang of en.in welke mate de woonstaat bij de belastingheffing daadwerkelijk rekening houdt met de persoonlijke aftrekposten en tegemoetkomingen. Uit het arrest D, C-376/03 blijkt dat wanneer een belastingplichtige het belangrijkste deel van zijn vermogen in de woonstaat bezit, de andere staat waarin hij slechts een deel van zijn vermogen bezit (in die procedure 10%) niet verplicht is hem de voordelen toe te kennen die hij aan zijn eigen ingezetenen toekent. De omstandigheid dat de woonstaat geen vermogensbelasting meer kende, waardoor subjectieve belastingplicht ontbrak, maakte niet dat de bronstaat alsnog rekening diende te houden met de persoonlijke aftrekposten en tegemoetkomingen.

Ik leid uit de rechtspraak van het HvJ af dat slechts indien in de woonstaat de belastinggrondslag niet toereikend is, zodat een belastingplichtige niet in de heffing wordt betrokken en de woonstaat geen rekening kan houden met zijn persoonlijke en gezinssituatie, zich de uitzonderingssituatie voordoet dat de bronstaat rekening moet houden met de persoonlijke en gezinssituatie. Het Hof is echter van oordeel dat dit een (te) strikte uitleg van de Schumacker-leer is. Het Hof verwijst in dit verband onder meer naar HvJ 12 december 2013, Imfeld en Garcet, C-303/12, ECLI:NL:XX:2013:183 en naar X, C-283/15, waaruit naar zijn oordeel zou kunnen worden afgeleid dat de gehele persoonlijke en gezinssituatie uiteindelijk volledigeenenaarebehoren in aanmerking moet worden genomen. De uitleg van het Hof van voornoemde arresten is mijns inziens niet juist.

In het arrest X, C-283/15 is sprake van een belastingplichtige die in de woonstaat niet over belastbaar inkomen beschikt en twee andere staten waarin de belastingplichtige wel over belastbaar inkomen beschikt. Het feit dat het grootste deel van het inkomen in meerdere andere staten dan de woonstaat wordt ontvangen, maakt naar het oordeel van het HvJ voor de toepassing van de Schumacker-leer niet uit. Het beslissende criterium blijft dat een lidstaat de persoonlijke en gezinssituatie niet in aanmerking kan nemen wegens gebrek aan voldoende belastbaar inkomen, terwijl met die situatie elders wel rekening kan worden gehouden omdat daar voldoende inkomen wordt ontvangen. Zie X, C-283/15, punt 42 en BJ, C-241/20, punt 39. Door de plicht rekening te houden met de persoonlijke en gezinssituatie in een dergelijk geval te verdelen over de twee andere staten dan de woonstaat, is gewaarborgd dat de gehele persoonlijke en gezinssituatie uiteindelijk volledigeenenaarebehoren in aanmerking wordt genomen, ongeacht de wijze waarop de betrokken lidstaten deze verplichting onderling hebben verdeeld. Een voorwaarde is dus dat de andere staten vanwege voldoende belastbaar inkomen rekening kunnen houden met de persoonlijke en gezinssituatie. Of en in hoeverre dit gebeurt, hangt af van de nationale wetgeving in die andere staten. In punt 49 van het arrest X heeft het HvJ de rechtsregel geformuleerd dat de werkstaten die heffingsbevoegdheid hebben voor het inkomen, persoonlijke aftrekposten verlenen naar verhouding van het aandeel van het inkomen in de werkstaat. Hiermee heeft het HvJ bewerkstelligd dat bij een belastingplichtige zonder inkomen in de woonstaat en met inkomen in twee werkstaten, de persoonlijke en gezinssituatie toch volledig en naar behoren in aanmerking kan worden genomen. Die situatie wijkt af van de situatie van belanghebbende. Nu Frankrijk over voldoende belastinggrondslag beschikt, kan aldaar de persoonlijke en gezinssituatie volledig en naar behoren in aanmerking worden genomen en is Nederland — anders dan het Hof voorstaat — niet gehouden (pro rata) een persoonlijke aftrekpost en tegemoetkoming te verlenen.

Ook het door het Hof aangehaalde arrest Imfeld & Garcet, C-303/12 doet niets af aan de hoofdregel dat ingeval de woonstaat beschikt over voldoende belastbaar inkomen, de verplichting om rekening te houden met de persoonlijke en gezinssituatie niet naar de bronstaat verschuift. Uit punt 69 van HvJ 12 december 2002, De Groot, C-385/00, ECLI:EU:C:2002:750 volgt dat de woonstaat van zijn verplichting kan worden ontheven indien de werkstaat (bilateraal of eenzijdig) rekening houdt met de aan de persoonlijke en gezinssituatie verbonden belastingvoordelen. Uit Imfeld & Garcet, C-303/12 volgt dat de woonstaat in dat geval in zijn wetgeving moet regelen dat het voordeel in de woonstaat alleen wordt geweigerd indien (en voor zover) dit in de werkstaat kan worden verkregen. Op die manier wordt de belastingplichtige er namelijk van verzekerd dat zijn persoonlijke en gezinssituatie geheel en naar behoren in aanmerking wordt genomen.

De ongunstige behandeling die het Hof veronderstelt en kennelijk strijdig acht met het EU-recht, is in feite het gevolg van de omstandigheid dat de regeling ten aanzien van persoonlijke aftrekposten en tegemoetkomingen van de woonstaat (Frankrijk) verschilt van die van de bronstaat (Nederland). De omstandigheid dat een woonstaat die beschikt over voldoende belastbaar inkomen, ingevolge zijn wetgeving een persoonlijke aftrekpost of tegemoetkoming (geheel of gedeeltelijk) niet verleent, vloeit echter voort uit een dispariteit tussen de betrokken nationale belastingstelsels en leidt op zichzelf niet tot strijdigheid met het EU-recht. Zie HR 22 april 2016, ECLI:NL:HR:2016:696, onderdeel 2.3.3 en HR 8 oktober 2021, onderdeel 4.3. Ik meen dat niet juist is de opvatting van het Hof dat de rechtspraak van het HvJ meebrengt dat indien de woonstaat een persoonlijke aftrekpost of tegemoetkoming deels niet verleent, de bronstaat deze plicht in zoverre dient over te nemen.

Volledigheidshalve merk ik op dat de omstandigheid dat een belastingplichtige zijn woonplaats naar een andere EU-lidstaat heeft overgebracht, nadelige fiscale gevolgen kan hebben. Het HvJ heeft in zijn arrest van 15 juli 2004, Lindfors, C-365/02, ECLI:EU:C:2004:449, punt 34 reeds geoordeeld dat het EU-recht een burger van de EU niet de garantie biedt dat de overbrenging van zijn werkzaamheden naar een andere lidstaat dan die waarin hij tot dan verbleef, fiscaal neutraal is. Gelet op de verschillen tussen de regelingen van de lidstaten ter zake, kan een dergelijke overbrenging naar gelang van het geval voor de burger op het vlak van de indirecte belastingen meer of minder voordelig of nadelig uitvallen, aldus het HvJ. Ingevolge HvJ 12 juli 2005, C-403/03, Egon Schempp, ECLI:EU:C:2005:446, punt 45 waarin wordt verwezen naar de Lindfors-zaak, heeft het vorenstaande eveneens te gelden voor de inkomstenbelasting. De overbrenging van de woonplaats naar een andere lidstaat kan voor een belastingplichtige onder omstandigheden leiden tot een verzwaring van zijn belastingpositie. Het Hof gaat er ten onrechte van uit dat de grensoverschrijding van een belastingplichtige te allen tijde fiscaal neutraal dient uit te werken.

Conclusie

Belanghebbendes inkomen is niet geheel of nagenoeg geheel in Nederland onderworpen aan de loonbelasting of inkomstenbelasting en dus voldoet belanghebbende niet aan de voorwaarde om als gekwalificeerde buitenlandse belastingplichtige in de zin van artikel 7.8 Wet IB 2001 te worden aangemerkt. Nu het inkomen niet geheel of nagenoeg geheel in Nederland wordt verdiend, dwingt het EU-recht Nederland niet om de verplichting om rekening te houden met de persoonlijke en gezinssituatie van Frankrijk over te nemen. Het belastbaar inkomen in Frankrijk is zodanig hoog is dat aldaar rekening kan worden gehouden met de persoonlijke en gezinssituatie. Dit betekent dat het EU-recht er niet toe dwingt dat Nederland daarmee (ook) rekening houdt bij de belastingheffing van belanghebbende.

Mijns inziens kan de uitspraak van het Hof niet in stand blijven.

DE STAATSSECRETARIS VAN FINANCIËN,

namens deze,

DE DIRECTEUR-GENERAAL BELASTINGDIENST,

loco

Beroepschrift 18‑07‑2025

Edelhoogachtbare Heer/Vrouwe,

1. Inleiding

Als gemachtigde van [X], wonende [te Z], Frankrijk, teken ik hierbij beroep in cassatie aan tegen bovengenoemde uitspraak, in het bijzonder waar het de onderdelen 4.8 en 4.9 betreft. Het beroep betreft de belastingjaren 2015 en 2016. In een bijlage bij onder meer dit arrest heeft het Hof een juridisch kader en stappenplan geschetst om te bepalen of en in welke mate Nederland als bronstaat aan belanghebbende fiscale tegemoetkomingen in verband met de persoonlijke en gezinssituatie moet verlenen (hierna te noemen: subjectgebonden voordelen). Naar ons oordeel getuigen de punten 22 t/m 27 van een onjuiste rechtsopvatting ten aanzien van het Unierecht waar het de toekenning van de subjectgebonden voordelen door de bronstaat betreft, in het bijzonder in een situatie dat de woonstaat de subjectgebonden voordelen gedeeltelijk kan toekennen. Punt 28 uit de bijlage van het Hof behandelt de generieke afwijzing van de door ons ingediende eis dat de algemene heffingskorting (belastingdeel) toegekend dient te worden ongeacht de vraag of sprake is van kwalificerende buitenlandse belastingplicht naar artikel 7.8 Wet Inkomstenbelasting 2001 en/of toepassing van de Schumackerdoctrine. Hoewel die eis onzerzijds wel genoemd is in de uitspraak komt het oordeel van het Hof in de uitspraak niet expliciet terug. We leiden uit de voetnoten 11) en 14) echter af dat in lijn met punt 28 uit de bijlage dat deze eis niet gehonoreerd is. Dit beroepschrift richt zich tevens tot de inhoud van punt 28 van de uitspraak (zie 5 hierna).

Wij stemmen in met grote delen van de uitspraak van het Hof, in het bijzonder tot en met punt 4.6. Ten aanzien van punt 4.6 merken wij op dat het Hof, in lijn met de door ons bij het Hof naar voren gebrachte argumentatie, terecht stelt dat artikel 21bis UBIB 2001 moet worden uitgelegd met inachtneming van het Unierecht, onder terzijdestelling van de Toelichting bij art. 21is UBIB. Ook de volgende conclusie aldaar delen we:

‘… indien het Unierecht noopt tot een verdergaande tegemoetkoming dan is voorzien in de toelichting, dan dient aan het Unierecht voorrang te worden gegeven en de beperking die volgt uit de Toelichting buiten toepassing te blijven.’

Het Hof laat, ook na toepassing van het stappenplan van de bijlage waarin artikel 21bis UBIB niet meer wordt genoemd, op deze wijze echter onduidelijkheid bestaan of artikel 21bis UBIB nu inderdaad van toepassing is of niet. Met andere woorden: of belanghebbende aangemerkt kan worden als kwalificerende buitenlands belastingplichtige onder artikel 7.8 lid 8 van de WetlB2001, zoals door ons in hoger beroep bepleit. De vraag of dit het geval is, is in die zin van belang, dat slechts in dat geval de bronstaat Nederland naar Unierecht gerechtigd is subjectgebonden voordelen die al in de woonstaat verleend zijn in aanmerking te nemen. Uw Raad wordt derhalve verzocht zich alsnog uit te spreken over deze rechtsvraag.

2. Toepassing van een evenredige verdeling in subjectgebonden voordelen op basis van inkomensverdelingen tussen bronstaat en woonstaat.

Woonlidstaat Frankrijk heeft aan belanghebbende ten dele een of meer subjectgebonden tegemoetkoming(en) toegekend, gegeven het feit dat zijn gehele AOW-inkomen ter heffing aan Frankrijk is toegewezen en het belastingverdrag de vrijstellingsmethode met progressievoorbehoud als methode ter voorkoming van dubbele belasting aan Frankrijk voorschrijft. Dat roept de vraag op of, en hoe, de bronstaat met dergelijke (gedeeltelijke) woonstaatvoordelen rekening moet houden.

Het Hof staat in de punten 23 en 26 een evenredigheidsbenadering voor op het totaal van de subjectgebonden voordelen van de bronstaat in geval de woonstaat ten dele de eigen voordelen ook heeft toegekend. Dit ter voorkoming van ongewenste cumulatie van voordelen van beide staten (punten 24 en 25 uit de bijlage). Vooropgesteld zij dat het Europese Hof van Justitie (EHvJ) in diverse uitspraken heeft vastgesteld dat aan bestrijding van cumulatie van deze voordelen de voorwaarde gesteld moet worden dat deze wettelijk is vastgelegd in de nationale wetgeving van een lidstaat, danwel in het van toepassing zijnde belastingverdrag. Het laatste is in dezen niet aan de orde. Het eerste vereist voor Nederland toepassing van artikel 7.8 lid 4 van de WetlB2001, wat met zich brengt dat er sprake is van kwalificerende buitenlandse belastingplicht. Over het laatste heeft het Hof geen expliciet oordeel uitgesproken (zie laatste alinea onder 1 hierboven). Aangevuld hierop zij dat de voordelen in artikel 7.8 lid 4 limitatief zijn opgesteld en dat het derhalve geen verrekening van de Nederlandse heffingskortingen met vergelijkbare buitenlandse voordelen toestaat.

Naast deze Unierechtelijke en nationaalrechtelijke beperkingen in het kunnen verrekenen van Nederlandse subjectgebonden voordelen dient vervolgens de vraag beantwoord te worden welke van beide benaderingen uit punt 22 van de bijlage gekozen dient te worden. Het Hof noemt daar als eerste de mogelijkheid dat per soort tegemoetkoming (van de bronstaat) rekening wordt gehouden met de tegemoetkomingen van de woonstaat en als tweede dat naar het totaal van de tegemoetkomingen wordt gekeken. Het Hof kiest voor de tweede mogelijkheid en motiveert die keuze op basis van pragmatische overwegingen in de punten 23 t/m 25 van de bijlage.

Tegen deze benadering maken wij bezwaar. We menen dat deze in strijd is met het Unierecht omdat het EHvJ in diverse arresten benadrukt heeft dat het in aanmerking nemen van subjectgebonden voordelen van andere lidstaten slechts betrekking mag hebben op vergelijkbare voordelen. Zie daartoe de volgende arresten: Wallentin (C-169/03, p. 23/, Commissie v. Estland (C-39/10; p.37); lmfeld& Garcet (C-303/12; p.78,79; zie ook Conclusie bij dit arrest:p.82);X (C-283/15, p. 48); BJ v. België (C-241/20; p. 49–51, maar in het bijzonder p-52; zie ook Conclusie bij dit arrest p. 58 en 81); voorts:Conclusie Ritter-Coulais (C-152/03,p.95–99); Conclusie Renneberg (C-527/06; p.22) en Conclusie Kieback (C-9/14; p. 47 t/m 49).

Het Hof noemt in punt 25 van de bijlage dat de (algemene) belastingvrije som in het arrest Commissie vs. Estland uitgezonderd wordt van anti-cumulatie. Deze vaststelling lijkt ons terecht, en dient als algemeen beginsel te worden aangenomen. Kennelijk heeft het EHvJ in die casus niet willen toetsen (in welke mate) de woonstaat (Finland) in dat geval reeds de belastingvrije som had toegekend en dat vervolgens ook niet in aanmerking willen nemen bij de verplichting van de bronstaat (Estland) om eveneens een belastingvrije som toe te kennen. Onder omstandigheden zou dat zeker nog geleid kunnen hebben tot verlaging van de belastingvrije som van de bronstaat had het EHvJ dat wel toegestaan. Op grond van dit arrest dient de verrekening van de belastingvrije som van de woonstaat met een soortgelijk voordeel van de bronstaat buiten beschouwing te blijven. Niet valt in te zien dat dit oordeel van het EHvJ beperkt zou moeten blijven tot de omstandigheden van het Fins/Estse geval.

De voorgestelde pro-rata benadering is voorts in strijd met punt 98 van het arrest De Groot (C-385/00). Ook daar werd een pro-rata toekenning van subjectgebonden voordelen door Nederland voorgestaan, weliswaar als woonstaat, maar de afwijzing door het EHvJ is direct in onderhavige zaak van toepassing nu op grond van de Schumackerdoctrine de verplichting tot het bieden van de voordelen naar de bronstaat Nederland verschoven is. Het garanderen dat de subjectgebonden voordelen volledig en naar behoren worden toegekend geldt namelijk analoog evenzeer voor de bronstaat in geval van een Schumackersituatie, zo blijkt uit punt 57 van het arrest C-241/20. De evenredigheidsbenadering doet dus niet op de juiste wijze recht aan het in aanmerking nemen van reeds door de woonstaat Frankrijk verleende fiscale voordelen. Niet aangetoond is immers dat Frankrijk een complementair deel aan vergelijkbare voordelen heeft toegekend. Daarmee is dus niet verzekerd dat bij deze pro-rata benadering voldaan is aan de eis uit het Imfeld & Garcet arrest, p. 70:

‘In deze context heeft het Hof in punt 101 van het reeds aangehaalde arrest de Groot gepreciseerd dat methoden tot voorkoming van dubbele belastingheffing of nationale belastingregelingen die tot gevolg hebben dat dubbele belastingheffing wordt voorkomen of verzacht, de belastingplichtigen van de betrokken staten echter wel ervan moeten verzekeren dat hun gehele persoonlijke en gezinssituatie uiteindelijk volledig en naar behoren in aanmerking wordt genomen, ongeacht de wijze waarop de betrokken lidstaten deze verplichting onderling hebben verdeeld, omdat daardoor anders een met de Verdragsbepalingen inzake het vrije verkeer van personen onverenigbare ongelijke behandeling zou worden gecreëerd die niet het gevolg is van de tussen de nationale belastingstelsels bestaande dispariteiten.’

Het uitgangspunt van het EHvJ is dus dat een lidstaat steeds de subjectgebonden voordelen in zijn geheel moet toekennen, ook als dat de bronstaat in verband met een Schumackersituatie betreft, en dat die lidstaat slechts rekening mag houden met elders toegekende vergelijkbare voordelen. Dispariteiten tussen nationale stelsels wat betreft subjectgebonden voordelen worden aldus uitdrukkelijk erkend en gegarandeerd. Dit alles leidt ertoe dat bij het in aanmerking nemen van subjectgebonden voordelen voor de soort — voor-soort vergelijking gekozen moet worden. Een evenredigheidsbenadering als in punt 26 van de bijlage doet geen recht aan deze opstelling van het EHvJ. Het Hof erkent zelf dat cumulatie van faciliteiten in beide lidstaten bij de door haar gekozen benadering niet uitgesloten is. Benadrukt dient echter te worden dat daar tegenover juist ook te sterke anticumulatie bij deze benadering zeer wel mogelijk is. Dat zich bij een soort-voor-soort benadering complicaties kunnen voordoen als genoemd in de punten 23 en 24 van de bijlage van het Hof moge zo zijn, maar kan niet doorslaggevend zijn ten opzichte van de principiële opstelling die het EhvJ kiest wat betreft vergelijking van voordelen. Deze complicaties zijn bovendien oplosbaar. In de eerste plaats kan aan belanghebbende worden toegewezen aan te tonen welke voordelen hij in de woonstaat — volledig en niet volledig- reeds heeft genoten. De omvang van het vraagstuk van complicaties wordt beperkt doordat slechts vergelijkbare voordelen van woonstaat en bronstaat in beschouwing hoeven te worden genomen. In casu blijft dat hier beperkt tot hoogstens de Franse belastingvrije sommen vs. de Nederlandse heffingskortingen (zie 4). Bovendien bieden de aangifte en de aanslag inkomstenbelasting van de woonstaat aanknopingspunten om de (mate van) toegekende subjectgebonden voordelen te identificeren. Waar dit niet voldoende is heeft vrijwel elke lidstaat aangiftesoftware die kan dienen om dit op individueel nader te onderzoeken, en waarover overigens in hoger beroep goed overleg is geweest met de belastinginspecteur. Wat betreft de problematiek van vaststellen van de volgorde van toegekende voordelen door de woonstaat zijn theoretische overwegingen van belang, die bijvoorbeeeld ontleend kunnen worden aan de discussie over de verzilveringsproblematiek (van heffingskortingen) in Nederland, zij het dat deze wat betreft belastingvrije sommen tot een andere conclusie zal leiden dan de onder het Nederlandse stelsel gehanteerde heffingskortingen. Verificatiemogelijkheden staan belastingdiensten voorts ter beschikking door uitwisseling van informatie op basis van bepalingen in het belastingverdrag of de EU Administratieve bijstandsrichtlijn.

We komen in concreto op de voor belanghebbende geldende situatie in 4 terug.

3. Drukvergelijking en maximering in verband met non-discriminatie

Het Hof past in 4.9 van de uitspraak begrenzing van de toe te kennen subjectgebonden voordelen toe op grond van drukvergelijking met een Nederlands ingezetene in vergelijkbare omstandigheden, althans voor het jaar 2016. In punt 27 van de bijlage licht het Hof deze benadering toe. Als vergelijkingsmaatstaf wordt bij de drukvergelijking gekozen voor de ingezetene die het gehele inkomen in de werklidstaat (tevens dus bedoeld: bronlidstaat) verdient. Zo er al drukvergelijking moet plaatsvinden (quod non) lijkt dit ons de onjuiste vergelijkingsmaatstaf. Veeleer zou dan voor de hand liggen: de ingezetene van de bronstaat Nederland van wie een gelijk deel aan inkomsten aan heffing door de andere staat (Frankrijk) onderhevig is.

Deze benadering getuigt echter van een rechtsopvatting die in strijd is met het Unierecht. De vergelijking met de niet-ingezetene/migrant, als belanghebbende is, in termen van belastingdruk dient achterwege te blijven. Voor zover die, ook met inachtneming van subjectgebonden voordelen van de bronstaat, gunstiger uitvalt voor belanghebbende, komt deze louter voort uit de combinatie van de heffingsverdeling tussen beide staten, en vooral het gegeven dat Nederland over het aan haar toevallende deel van het wereldinkomen als bronstaat geen progressievoorbehoud hanteert, en de uit de Schumackerdoctrine voortvloeiende eisen van toekenning van fiscale voordelen i.v.m. de persoonlijke en gezinssituatie. Voorzover de EHvJ jurisprudentie op belastingdrukvergelijking met niet-migranten betrekking heeft is dat steeds ter bescherming van de binnen de EU migrerende burger, en in de sfeer van tariefbeoordeling, namelijk in die zin dat een migrerende burger door de lidstaat qua tarief geen zwaardere belastingdruk mag worden opgelegd dan de niet-migrerende burger (zie bijv. de EHvJ arresten Asscher, De Groot, Gerritse en Hirvonen). De gevolgen van de verdeling van de fiscale voordelen i.v.m. de woon- en gezinssituatie zoals deze voortvloeien uit de Schumackerdoctrine blijven in de drukvergelijking echter buiten beschouwing en kunnen in concrete gevallen zowel gunstiger als ongunstiger zijn voor de buitenlands belastingplichtige t.o.v. de binnenlands belastingplichtige. Het EHvJ heeft voorts diverse malen uitgesproken dat de toekenning van subjectgebonden voordelen niet verminderd mag worden op grond van enig compensatieargument, d.w.z. op grond van tarief- of andere fiscale voordelen van de eigen staat of van andere staten (zie De Groot, p.97,99, Wallentin, p. 17–20, Hirvonen, p.43, Brisal, p.32, BJ vs. België, p.58). De enige vermindering die het EHvJ toestaat is op grond van anti-cumulatie overwegingen zelf als onder 2 besproken, en dan nog slechts onder de voorwaarde van wettelijke vastlegging daarvan in de nationale wetgeving of een belastingverdrag.

Voorts laat de Nederlandse belastingwet de door het Hof beoogde drukvergelijking en maximering niet toe. Hoofdstuk 7 van de WetlB2001 bevat geen bepalingen die afwijking van de daar genoemde grondslag- en tariefbepalingen mogelijk maken. Ook binnen artikel 7.8 van die wet is geen bepaling te vinden die wijst op vermindering van toe te kennen subjectgebonden voordelen aan kwalificerende buitenlands belastingplichtigen op grond van de maximeringsbenadering door het Hof. Die benadering vindt dus geen grond in het Unierecht noch in het nationale recht.

4. Toekenning van de subjectgebonden voordelendoor Nederland aan belanghebbende

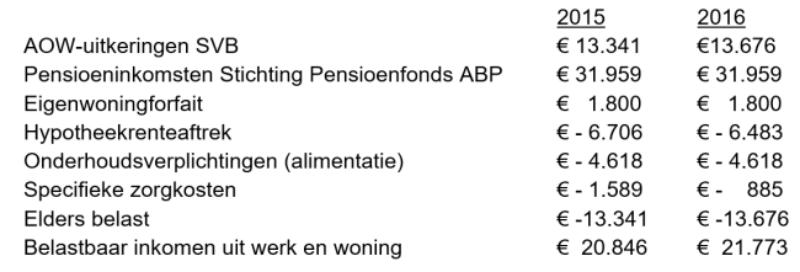

De soort-voor-soort benadering resulteert voor belanghebbende in de volgende tabel van toegekende en toe te kennen subjectgebonden, vergelijkbare, voordelen van woonstaat en bronstaat voor 2015 en 2016 (met bedragen in Euro):

2015 | 2016 | ||||

|---|---|---|---|---|---|

Frankrijk | Nederland | Frankrijk | Nederland | ||

Belastingvrije som | 9700 | Algemene heffingskorting | 499 | 9710 | 495 |

Ouderenaftrek | 2348 | Ouderenkortingen | 662 | 2352 | 731 |

Aftrek sociale zekerheid (CAK-bijdragen) | 4253 | Nvt | 3606 | Nvt | |

Pa rtneralimentatie | nihil | Partneralimentatie | 4618 | Nihil | 4618 |

Nvt | Ziektekostenaftrek | 1589 | 885 | ||

Nvt | hypotheekrenteaftrek | 6706 | 6483 | ||

Huishoudelijke hulp e.d. | 0 | Nvt | 257 | Nvt | |

Giften | 40 | Nvt | 10 | Nvt | |

Ter toelichting het volgende. De vergelijkbaarheid van de in Frankrijk toegekende belastingvrije som en de Nederlandse algemene heffingskorting dient, hoewel hier opgenomen in de tabel, buiten beschouwing te blijven. Frankrijk kent een verhoging van de belastingvrije som in de vorm van een ouderenaftrek met de in de tabel genoemde bedragen (zijnde maxima in de Franse wetgeving). In Nederland is daarmee vergelijkbaar de ouderenkorting en de alleenstaande ouderenkorting.

In Frankrijk zijn kosten voor huishoudelijke hulp/hulp in de tuin, resp. giften, als subjectieve voordelen opgevoerd in de aanslag, en ze leiden tot een belastingvermindering. Daarmee vergelijkbare posten worden voor Nederland niet geclaimd.

Frankrijk kent van rechtswege, en dus bij voorrang ten opzichte van partneralimentatie, aftrek van sociale zekerheid toe, zij het op diverse wijzen verwerkt in de aanslag. Het gaat hierbij om aftrek van de ingehouden zorgbijdragen aan het CAK op beide pensioenen (AOW en ABP). Deze aftrek is, in vergelijking tot op de pensioenen ingehouden CAK-bijdragen, in beide jaren niet volledig benut zo blijkt uit simulaties. Uit die simulaties blijkt ook dat de partneralimentatie (4618 Euro in beide jaren), die onder het Franse stelsel aftrekbaar is met zelfs een verhogingsfactor, in Frankrijk in het geheel niet benut kon worden. De simulaties zijn uitgevoerd door het omslagmoment te bepalen waarbij onder weglating van de partneralimentatie en een deel van de CAK-bijdragen alsnog aan Frankrijk belasting moet worden betaald.

De berekeningen zijn gemaakt met de simulateurs (rekensoftware) die de Franse belastingdienst beschikbaar stelt op internet, te weten voor het jaar 2015:

Over deze simulaties is, in opdracht van het Hof, tussen gemachtigde en de belastinginspecteur overleg gevoerd. Het Hof heeft eveneens kennis genomen daarvan, doch de resultaten buiten de door haar gekozen benadering gelaten.

In de door ons geëiste soort-voor-soort vergelijking bij het in aanmerking nemen van door Frankrijk toegekende voordelen resteert slechts de mogelijkheid van een reductie van de Nederlandse ouderenkortingen in verband met de door Frankrijk toegekende ouderenaftrek, ware het niet dat bovengenoemde unierechtelijke bezwaren (niet opgenomen in nationale wetgeving) zich daartegen verzetten. Op grond daarvan houden we vast aan de herziene aangifte in de Bijlage hieronder.

5. Toekenning van de algemene heffingskorting (AHK)

Zoals onder 1 genoemd, verwerpt het Hof in de bijlage, punt 28, de eis dat de AFIK aan een niet-ingezetene binnen de EU wordt toegekend ongeacht de vraag of sprake is van kwalificerende buitenlandse belastingplicht of toepasbaarheid van de Schumackerdoctrine. Tegen dit oordeel wensen wij het volgende cassatiemiddel voor te dragen.

Er is sprake van schending van het Unierecht, met name artikel 21 van het VWEU, betrekking hebbend op het vrije verkeer van personen binnen de EU, doordat het Hof in punt 28 van de bijlage ten onrechte heeft geoordeeld dat deze korting kwalificeert als een tegemoetkoming in verband met de persoonlijke en gezinssituatie.

Ter toelichting moge het volgende dienen:

In uw arrest van 19 juli 2019 (ECLI:NL:HR:2019:1221) heeft uw Raad in overweging 2.5.1 het volgende geoordeeld:

‘Op grond van artikel 8.10, lid 1, Wet IB 2001 geldt de algemene heffingskorting voor iedere belastingplichtige. Uit de totstandkomingsgeschiedenis van de Wet IB 2001 blijkt, dat de wetgever de algemene heffingskorting zag als onderdeel van de tariefstructuur (Kamerstukken II 1998/99, 26 727 (Belastingherziening 2001), nr. 3, blz. 59, 60 en 65). Er zijn geen aanknopingspunten om te veronderstellen dat de wetgever die zienswijze heeft verlaten bij de invoering van de inkomensafhankelijke afbouw van de algemene heffingskorting in 2014. Daarom moet worden aangenomen dat ook na 2014 de algemene heffingskorting moet worden beschouwd als onderdeel van het tarief van de IB/PVV.’

U volgde daarmee de Conclusie van de Advocaat-Generaal, daaruit de essentie citerend:

‘3.27

De zojuist getrokken conclusie impliceert dat (de afbouw van) de algemene heffingskorting tegen de achtergrond van de vrijstelling van EU-inkomsten voor Europese ambtenaren op twee manieren kan worden gekwalificeerd: (i) de algemene heffingskorting maakt onderdeel uit van het tarief, waardoor met het EU-salaris rekening wordt gehouden voor het bepalen van de uiteindelijke belasting en dat salaris dus indirect wordt belast, en (ii) de algemene heffingskorting is een belastingvoordeel waarvoor de hoogte van het inkomen een voorwaarde is die op niet-discriminerende wijze zowel voor de ambtenaren en andere personeelsleden van de EU als vooriedere andere belastingplichtige van de betrokken lidstaat geldt.’

(…)

3.39

Gelet op het vorenstaande en de rechtspraak van het HvJ meen ik dat voor de afdoening van het onderhavige geschil gekozen moet worden voor de eerste in onderdeel 3.27 genoemde benadering, die inhoudt dat de algemene heffingskorting onderdeel uitmaakt van het tarief, waardoor met het EU-salaris rekening wordt gehouden voor het bepalen van de uiteindelijke belasting en dat salaris dus indirect wordt belast. De algemene heffingskorting, en dus ook de afbouw daarvan, maakt een wezenlijk deel uit van de berekening van de belastingdruk in de inkomstenbelasting als algemene draagkrachtheffing waarin het vrijgestelde Europese inkomen geen rol mag spelen.

3.40

Er is met andere woorden naar het mij voorkomt niet sprake van een belastingvoordeel of in dit geval -nadeel dat voortvloeit uit een algemene voorwaarde betreffende het inkomen dat recht geeft op dat voordeel. Het komt mij voor dat de rechtspraak van het HvJ dienaangaande voldoende duidelijk is om deze conclusie te trekken. Mocht de Hoge Raad daarover anders oordelen, dan zouden prejudiciële vragen aan het HvJ moeten worden gesteld, tenzij het beroep op een andere grond niet slaagt.’

Een onderdeel van het tarief kan dus per definitie nooit een aftrek in verband met de persoonlijke en gezinssituatie zijn. Het tarief — en daarmee volgens bovenstaande rechtsoverweging ook de AHK — wordt toegepast op het belastbare inkomen dat is vastgesteld nadat daar eventuele aftrekposten in verband met de persoonlijke en gezinssituatie op zijn toegepast.

Het Hof komt echter tot het in het licht van het bovenstaande oordeel, te weten dat de AHK een persoonsgebonden tegemoetkoming is.

Het Hof gaat in zijn overweging in punt 28 van de bijlage lijnrecht in tegen het genoemde arrest van uw Raad door te oordelen dat de AHK een fiscaal voordeel vormt in verband met de persoonlijke en gezinssituatie is. Alleen al taalkundig is dat onmogelijk: een voordeel dat voor iedere belastingplichtige geldt — getuige ook de kwalificatie ‘algemene’ — kan niet afhangen van de persoonlijke en gezinssituatie. Ook uw oordeel uit 2019 dat in de expliciete afweging voor de AHK tussen enerzijds een ‘fiscaal voordeel’ en anderzijds ‘onderdeel van het tarief’, ten gunste van het laatste uitvalt, leidt taalkundig gezien tot de conclusie dat geen sprake kan zijn van kwalificering van de AHK als tegemoetkoming in verband met de persoonlijke en gezinssituatie.