Het Hof spreekt abusievelijk over [X] B.V.B.A. Per 1 januari 2020 is het Belgische Wetboek van Vennootschappen en Verenigingen ingrijpend gewijzigd. Een van de aanpassingen is dat de Belgische besloten vennootschap met beperkte aansprakelijkheid (BVBA) is vervangen door de Belgische besloten vennootschap (BV). Volgens het overgangsrecht moet vanaf die datum voor bestaande vennootschappen in plaats van besloten vennootschap met beperkte aansprakelijkheid te worden gelezen besloten vennootschap.

HR, 18-07-2025, nr. 22/02691, nr. 22/02695

Beroepschrift 18‑07‑2025

BETREFT | Motivering cassatieberoep [X] B.V. te [Z], België |

Edelhoogachtbaar college,

Hierbij voorziet belanghebbende haar beroep van gronden en een conclusie.

I. Inleiding

1

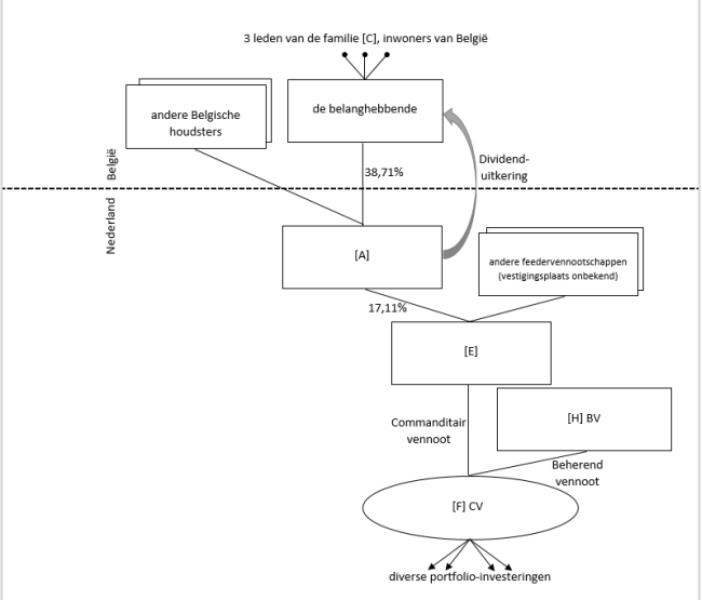

Belanghebbende is een Belgische houdster- en investeringsmaatschappij. Haar aandelen zijn in handen van Belgische natuurlijke personen. Zij heeft in 2018 een dividenduitkering ontvangen uit [A] BV (hierna [A]), een Nederlandse vennootschap waarin zij een aandelenbelang van 38,71% bezit. Indien belanghebbende in Nederland gevestigd zou zijn geweest, was op het ontvangen dividend de deelnemingsvrijstelling van art. 13 van de Wet Vpb van toepassing. Op grond van art. 4, lid 2, letter a, onder 1, en letter b, van de Wet Db dient daarom inhouding van dividendbelasting op de dividenduitkering in beginsel achterwege te blijven (inhoudingsvrijstelling).

2

Op grond van art. 4, lid 3, letter c, Wet Db 1965 is de inhoudingsvrijstelling op die uitkering echter niet van toepassing als

‘de opbrengstgerechtigde het belang bedoeld in het tweede lid onderdeel b, heeft met als hoofddoel of een van de hoofddoelen de heffing van belasting bij een ander te ontgaan en er sprake is van een kunstmatige constructie (…)’

Het eerste element van deze bepaling — het ontgaansmotief — wordt hierna in overeenstemming met de wetgeschiedenis van de betreffende wettelijke bepalingen aangeduid als de subjectieve toets; het tweede element — de kunstmatige constructie — als de objectieve toets.

3

De Rechtbank en het Hof hebben geoordeeld dat zowel aan de subjectieve als aan de objectieve toets was voldaan. Belanghebbende komt tegen dat oordeel op in cassatie; zij meent dat noch aan de subjectieve, noch aan de objectieve toets is voldaan.

II. Middel van cassatie

Het Hof heeft het recht geschonden, in het bijzonder art. 4, lid 2, en art. 4, lid 3, letter c, Wet Db 1965, art. 1, leden 2, 3 en 4 van Richtlijn 2011/96/EU (de Moeder-dochterrichtlijn, MDR), artt. 20, 49 en 63 VWEU, artt. 20 en 21 van het Handvest van de grondrechten van de Europese Unie en art. 8:77 Awb, doordat het Hof heeft geoordeeld dat belanghebbende geen aanspraak kan maken op de inhoudingsvrijstelling, althans doordat het Hof de bewijslast dienaangaande in te vergaande mate bij belanghebbende heeft neergelegd, zulks ten onrechte en/of op gronden die dit oordeel niet kunnen dragen om één of beide van de volgende redenen:

- (a)

Het Hof heeft zijn oordeel dat belanghebbende haar belang in [A] hield met als hoofddoel of één van de hoofddoelen het ontgaan van belasting, kennelijk gegrond op de enkele omstandigheid dat de (uiteindelijke) aandeelhouders van belanghebbende natuurlijke personen zijn die zonder gebruik van belanghebbende geen beroep zouden kunnen doen op de inhoudingsvrijstelling van art. 4, lid 2, Wet Db (de wegdenkgedachte). De uitleg die het Hof daarmee heeft gegeven aan de subjectieve toets is onjuist, althans 's Hofs oordeel op dit punt is onbegrijpelijk en/of niet toereikend gemotiveerd.

- (b)

Bij de beoordeling of de inspecteur aannemelijk heeft gemaakt dat sprake is van een kunstmatige constructie die geen verband houdt met de economische realiteit heeft het Hof kennelijk bepalend geacht dat belanghebbende niet beschikt over een materiële onderneming, noch over eigen personeel of kantoorruimte. Dat oordeel getuigt van een onjuiste rechtsopvatting en/of het is onbegrijpelijk, dan wel onvoldoende gemotiveerd.

III. Toelichting

Algemeen, de verhouding tussen de subjectieve en objectieve toets

4

Het Hof heeft bij het aanleggen van de subjectieve toets en de objectieve toets het arrest BNB 2020/80 tot richtsnoer genomen. Dat arrest betrof het jaar 2012 en ging over de belastingplicht van een buitenlandse aanmerkelijk-belanghouder onder art. 17 lid 3 Wet Vpb. De tekst van die bepaling voor het jaar 2012 verschilt van de hierboven aangehaalde tekst art. 4, lid 3, letter c Wet Db:

‘indien de belastingplichtige het aanmerkelijk belang houdt met als voornaamste doel of een van de voornaamste doelen om de heffing van inkomstenbelasting of dividendbelasting bij een ander te ontgaan en dit aanmerkelijk belang niet behoort tot het vermogen van een onderneming’

5

Het Hof heeft dit verschil onderkend, maar het meent dat tussen beide formuleringen naar de bedoeling van de wetgever geen inhoudelijk verschil bestaat. Dat is niet juist. Het is duidelijk dat in de tekst van art. 17, lid 3 Wet Vpb uit 2012 doorslaggevend was of het belang behoorde tot het vermogen van een onderneming, waarvoor de Hoge Raad in BNB 2020/80 bepalend acht of het belang wordt aangehouden ter belegging. Voor art. 4, lid 3, letter c, Wet Db (tekst 2018) ligt dat anders; daar draait alles om het aan de Europeesrechtelijke jurisprudentie ontleende begrip kunstmatige constructie. Die jurisprudentie kent noch aan de afwezigheid van een materiële onderneming, noch aan de aanwezigheid van passieve beleggingsinkomsten een doorslaggevende betekenis toe (zie hieronder §§ 32–33).

6

Voor de verhouding tussen de wegdenkgedachte, de subjectieve toets en de objectieve toets kan aan BNB 2020/80 het volgende worden ontleend.

- (i)

Elk concreet geval moet in zijn geheel worden onderzocht. De rechter kan er niet mee volstaan slechts vooraf vastgestelde criteria toe te passen. Automatische toepassing van een antimisbruikmaatregel van algemene strekking zonder dat de inspecteur gehouden is ook maar een begin van bewijs of aanwijzingen van misbruik over te leggen gaat verder dan nodig is ter voorkoming van misbruik (ro.2.6.5.).

- (ii)

Aan de subjectieve toets is in beginsel voldaan als de achterliggende aandeelhouder(s) over de betreffende uitdeling meer Nederlandse inkomstenbelasting of dividendbelasting zouden zijn verschuldigd als zij het belang in de Nederlandse vennootschap rechtstreeks zouden houden (ro. 2.6.2.).

- (iii)

Vervulling van de subjectieve toets levert een vermoeden van misbruik op, dat de belastingplichtige kan ontzenuwen door feiten te stellen die erop wijzen dat geen sprake is van een kunstmatige constructie.

Onderdeel (a), subjectieve toets

Het Hof kent ten onrechte een absolute betekenis toe aan de wegdenkgedachte.

7

Het Hof heeft voor de subjectieve toets bepalend geacht dat de (uiteindelijke) aandeelhouders van belanghebbende natuurlijke personen zijn die zonder gebruik van belanghebbende geen beroep zouden kunnen doen op de inhoudingsvrijstelling. Op grond van deze wegdenkgedachte concludeert het Hof dat het ontgaan van dividendbelasting bij de (uiteindelijke) aandeelhouders het hoofddoel of één van de hoofddoelen is geweest van het gebruik van een houdstervennootschap. Dat wordt volgens het Hof niet weggenomen door de andere omstandigheden die belanghebbende heeft aangevoerd voor het gebruik van een houdstervennootschap.

8

De wegdenkgedachte is voor het eerst aan de orde geweest in de parlementaire geschiedenis bij de wijziging van art. 17, lid 3, letter b, Wet Vpb 1969 per 1 januari 2012, toen die regeling in overeenstemming werd gebracht met het EU-recht door toevoeging van de additionele voorwaarde dat het aanmerkelijk belang door het buitenlandse lichaam moet worden gehouden met als voornaamste doel of een van de voornaamste doelen het ontgaan van Nederlandse inkomsten- of dividendbelasting bij een ander. Naar aanleiding van vragen van de CDA-fractie is in de Nota naar aanleiding van het verslag bij de behandeling van het Belastingplan 2012 in de Tweede Kamer het volgende opgemerkt:

‘Om te bepalen of een motief is gelegen in het ontgaan van Nederlandse dividendbelasting of buitenlandse belasting wordt een vergelijking gemaakt tussen de situatie dat de coöperatie de aandelen, winstbewijzen of geldleningen houdt, ten opzichte van de situatie dat de aandelen, winstbewijzen of geldleningen rechtstreeks zouden worden gehouden door de achterligger(s) die — direct of indirect — het lidmaatschapsrecht in de coöperatie bezit/bezitten, dus zonder tussenkomst van de coöperatie. Indien de situatie zonder tussenkomst van de coöperatie niet zou leiden tot een hogere Nederlandse dividendbelastingclaim of buitenlandse belastingclaim, zal er geen sprake zijn van ontgaan van Nederlandse dividendbelasting of buitenlandse belasting.’

Ook bij de parlementaire behandeling van de Wet inhoudingsplicht houdstercoöperatie, waarmee per 1 januari 2018 diezelfde antimisbruikbepaling werd geïntroduceerd in de Wet Db 1965, is de wegdenkgedachte op deze manier toegelicht.

9

Wonderlijk genoeg lijkt de staatssecretaris, nadat de Tweede Kamer de Wet inhoudingsplicht houdstercoöperatie had aangenomen, tijdens de behandeling in de Eerste Kamer van gedachten te zijn veranderd. In antwoord op vragen van de WD-fractie zegt hij daar eerst:

‘Indien de situatie zonder tussenkomst van het in het buitenland gevestigde lichaam niet zou leiden tot een hogere Nederlandse inkomstenbelastingclaim of dividendbelastingclaim, zal geen sprake zijn van ontgaan van Nederlandse inkomstenbelasting of dividendbelasting. ’

Met andere woorden de wegdenkgedachte is inderdaad een safe harbor. De staatssecretaris vervolgt echter:

‘Of dit het geval is, dient steeds te worden getoetst op het moment dat het voordeel uit hoofde van het aanmerkelijk belang in de in Nederland gevestigde vennootschap opkomt of het dividend wordt uitgekeerd. Er kan in zoverre dus niet op voorhand gesproken worden van een safe harbor. Indien op basis van de subjectieve toets sprake is van een ontgaansmotief, kan de objectieve toets in feite als een vorm van tegenbewijs worden beschouwd. Een alternatieve vorm van tegenbewijs binnen de subjectieve toets herbergt het risico dat de antimisbruikbepaling een loze bepaling wordt.’

Opeens was de wegdenkgedachte dus veranderd van een safe harbor in een onweerlegbaar vermoeden van een ontgaansmotief. Daarmee is de subjectieve toets in feite een objectieve toets geworden; het gaat immers niet meer om motieven, maar om een objectief verschil in belastingheffing. Bovendien is ook de bewijslast met betrekking tot de objectieve toets nu omgeslagen. Waar eerst de inspecteur de bewijslast droeg ten aanzien van zowel de subjectieve als de objectieve toets. Is die laatste nu een veranderd in ‘een vorm van tegenbewijs’, wat niet anders kan betekenen dan dat het de belastingplichtige is die moet bewijzen dat er géén sprake is van een kunstmatige constructie.

10

We moeten deze passage beschouwen als een uitglijer. Zij staat haaks op wat eerder tijdens de parlementaire behandeling van het wetsvoorstel is gezegd, zonder dat bij die koerswijziging enige toelichting wordt gegeven. Het was juist de bedoeling van het wetsvoorstel dat de Nederlandse wetgeving in lijn gebracht zou worden met de MDR die met zoveel woorden een subjectieve toets voorschrijft.

11

Logischerwijs kan aan de wegdenktoets wel in beginsel, maar niet zonder meer de consequentie worden verbonden dat belastingvermijding het motief geweest moet zijn. De wegdenktoets kan een belangrijke aanwijzing zijn: als het opnemen van de belastingplichtige in de structuur niet leidt tot minder Nederlandse dividendbelasting, dan is logischerwijs uitgesloten dat vermijding van dividendbelasting daarvoor het motief is geweest. Dat betekent echter niet dat het omgekeerde ook geldt. Het is immers heel goed denkbaar dat andere, niet-fiscale motieven (of buitenlandse fiscale motieven) zo belangrijk zijn geweest dat de Nederlandse fiscale gevolgen überhaupt geen, of slechts een bijkomstige rol hebben gespeeld bij de beslissing. Bovendien betrekt de wegdenkgedachte alleen de gevolgen voor de Nederlandse belastingheffing in de analyse. Het is dus ook mogelijk dat een bepaalde structuur weliswaar leidt tot minder Nederlandse belasting, maar in plaats daarvan belastingdruk ontstaat in een ander land, waardoor per saldo helemaal geen belastingvoordeel optreedt. Ook in die gevallen is niet a priori aannemelijk dat vermijding van (Nederlandse) belasting een hoofddoel is van de structuur.

12

Een motief kan bovendien logischerwijs alleen worden getoetst op het moment dat het zijn werking heeft, dat wil in dit geval zeggen: op het moment dat besloten wordt de buitenlandse houdstermaatschappij in de structuur op te nemen, of eventueel op het moment dat besloten wordt om de aandelen van de Nederlandse vennootschap bij deze houdster onder te brengen en niet elders in de structuur. Zeker in geval van een niet-controlerende belang, is het in werkelijkheid natuurlijk niet zo dat bij elke uitkering opnieuw wordt besloten welke houdster voor deze bijzondere gelegenheid de aandelen zal houden. Het dividend wordt gewoon uitgekeerd aan de houdster die de aandelen heeft, omdat nou eenmaal al op een eerder moment zo is besloten. Het motief kan dus, wat de staatssecretaris ook heeft gezegd, niet worden getoetst op het moment dat de uitkering wordt ontvangen.

13

Het is niet verwonderlijk dat in de literatuur uitgesproken kritisch op deze uitspraken van de staatssecretaris is gereageerd. Zelfs als de uitspraken van de staatssecretaris wél zo bedoeld zijn als ze zijn opgeschreven, is het staatsrechtelijk dubieus of aan die uitspraken enige betekenis kan worden gehecht bij de interpretatie van de wet. De Tweede Kamer had immers het wetsvoorstel aangenomen in zijn oorspronkelijke vorm, met de wegdenkgedachte als safe harbor. De Eerste Kamer heeft geen recht van amendement en kan een wetsvoorstel dus slechts aannemen of verwerpen, maar niet inhoudelijk wijzigen. Dat sluit ook uit dat die inhoud impliciet zou kunnen worden gewijzigd doordat uit de behandeling in de Eerste Kamer een fundamenteel andere inhoud wordt afgeleid dan door de Tweede Kamer is aanvaard.

14

In het stramien van BNB 2020/80 kan de wegdenkgedachte er weliswaar toe kan leiden dat in beginsel aan de subjectieve toets wordt voldaan, maar de rechter mag niet definitief concluderen dat dat het geval is zonder van de inspecteur (een begin van) concreet bewijs te verlangen.

15

De inspecteur heeft naast zijn standpunt over de wegdenktoets echter geen andere stellingen betrokken, laat staan bewijs geleverd, omtrent de motieven om het belang in [A] te laten houden door belanghebbende. Het Hof heeft dus slechts op grond van een algemeen geformuleerd objectief criterium — de wegdenkgedachte — aangenomen dat aan de subjectieve toets is voldaan, zonder van de inspecteur enig concreet bewijs te verlangen. Daarmee heeft het Hof naar de mening van belanghebbende de bewijslast onjuist verdeeld.

's Hofs oordeel dat aan de subjectieve toets is voldaan, is onbegrijpelijk.

16

Het Hof stelt vast dat belanghebbende is opgericht in 2004 en fungeert als houdstermaatschappij van het belang in [A]. Met andere woorden: belanghebbende bestond al geruime tijd voordat de investering in [A] aan de horizon verscheen. Belanghebbende heeft daar onweersproken aan toegevoegd dat zij winsten niet uitkeert, maar herinvesteert. Dat zij in 2018 degene was die het dividend uit [A] ontving was niet meer dan een uitvloeisel van al eerder genomen beslissingen. Zij is niet opgericht of tussengeschoven met het oog op een te verwachten dividend, zoals bijvoorbeeld kennelijk het geval was in een recente uitspraak van de Rechtbank Zeeland-West-Brabant. Er heeft ook niet, zoals in BNB 2020/80, een zetelverplaatsing of iets dergelijks plaatsgevonden waardoor de Nederlandse dividendbelastingclaim werd gefrustreerd.

17

Dat belanghebbende in 2018 degene was die het dividend uit [A] ontving, was niet meer dan een uitvloeisel van de al in 2011 genomen investeringsbeslissing. Belanghebbende is niet opgericht of tussengeschoven met het oog op een te verwachten dividend, zoals bijvoorbeeld kennelijk het geval was in een recente uitspraak van de Rechtbank Zeeland-West-Brabant. Er heeft ook niet, zoals in BNB 2020/80, een zetelverplaatsing of iets dergelijks plaatsgevonden waardoor de Nederlandse dividendbelastingclaim werd gefrustreerd.

18

Onder die omstandigheden is, geheel los van de verdeling van de bewijslast en de rol van de wegdenktoets, onbegrijpelijk dat het Hof tot het oordeel komt dat belanghebbende haar belang in [A] hield met als hoofddoel of één van de hoofddoelen het ontgaan van Nederlandse dividendbelasting.

De rechtsopvatting van het Hof zou leiden tot door het primaire EU-recht verboden discriminatie en kan dus niet de juiste zijn.

19

De aanpak van het Hof, waarbij alleen op basis van de wegdenkgedachte (behoudens tegenbewijs) misbruik wordt aangenomen, is voorts in strijd met EU-recht. Een buitenlandse houdster met buitenlandse natuurlijke personen als (uiteindelijke) aandeelhouders zal immers altijd zakken voor de wegdenktest. Als de inspecteur alleen al daardoor van zijn bewijslast wordt verlost, zal een buitenlandse houdster dus altijd bewijs moeten leveren van achterliggende motieven, terwijl een Nederlandse houdster, of een houdster met Nederlandse aandeelhouders, zonder nader bewijs zal kunnen profiteren van de inhoudingsvrijstelling. Dit is precies wat het HvJ EU in Eqiom en Enka in strijd met het Unierecht achtte en ook in Deister Holding & Juhler Holding beschouwde als een te algemeen vermoeden van misbruik.

20

Als het oordeel van het Hof juist zou zijn, maakt art. 4, lid 3, onderdeel c, Wet Db een onderscheid tussen enerzijds de situatie van belanghebbende — Belgische familie houdt aandelen [A] via een Belgische houdstermaatschappij — en anderzijds de situatie waarin een Nederlandse familie aandelen [A] houdt via een Nederlandse houdstermaatschappij. In dat laatste geval behoeft [A] bij winstuitkeringen aan de tussenhoudster op grond van art. 4, lid 1 Wet Db geen dividendbelasting in te houden, zonder dat daarbij een met het derde lid te vergelijken misbruiktoets wordt aangelegd. Het is bovendien in binnenlandse verhoudingen staande jurisprudentie dat natuurlijke personen de vrijheid hebben om hun onderneming, werkzaamheden, of vermogen over te dragen aan een BV en zo de inkomsten daaruit ten goede te laten komen aan die vennootschap. De Nederlandse familie zou dus ook niet bang hoeven te zijn dat haar houdsterstructuur met fraus legis bestreden zou worden. De Belgische familie zou zich dus met betrekking tot de heffing van dividendbelasting over de uitkeringen door [A] in een duidelijk nadeliger situatie bevinden dan de Nederlandse.

21

Het Hof erkent weliswaar dat hier sprake is van een verschil in behandeling, maar het meent dat deze gevallen niet vergelijkbaar zijn, omdat bij een Nederlandse tussenhoudster tenminste éénmaal Nederlandse belastingheffing plaatsvindt over het beleggingsresultaat. Dit omdat Nederland, als een binnenlandse tussenhoudster vervolgens zelf dividend uitkeert, alsnog dividendbelasting kan heffen, terwijl dat bij een uitdeling door een Belgische houdster niet mogelijk is. Dat is echter precies de situatie die ook in Deister/Juhler en Eqiom/Enka aan de orde was en in die zaken heeft het HvJ EU beslist dat buitenlandse houdsters wél vergelijkbaar zijn met binnenlandse. De redenering van het Hof komt erop neer dat in grensoverschrijdende situaties altijd sprake zou (moeten) zijn van dubbele heffing, namelijk heffing door de bronstaat ten laste van de houdstervennootschap bij uitkering én de heffing ten laste aandeelhouder door de woonstaat. De consequentie is dat grensoverschrijdende investeringen als misbruik worden aangemerkt (en binnenlandse investeringen niet).

22

23

Het Hof voegt aan zijn oordeel nog toe dat in geval van het gebruik van een Nederlandse tussenhoudster er geen sprake is van toepassing van de MDR, zodat dan niet wordt toegekomen aan het toepassen van de misbruiktoets. Het Hof gaat daarmee geheel voorbij aan het oordeel van het HvJ EU in Miljoen, X en Société Générale:

‘De artikelen 63 VWEU en 65 VWEU moeten aldus worden uitgelegd dat zij in de weg staan aan de wettelijke regeling van een lidstaat op grond waarvan op dividenden die door een ingezeten vennootschap zowel aan ingezeten belastingplichtigen als aan niet-ingezeten belastingplichtigen worden uitgekeerd een bronheffing moet worden ingehouden, waarbij enkel voor ingezeten belastingplichtigen is voorzien in een mechanisme van aftrek of teruggaaf van die inhouding, terwijl deze voor niet-ingezeten belastingplichtigen, natuurlijke personen en vennootschappen, een definitieve belasting vormt, voor zover — het is aan de verwijzende rechterlijke instanties, dit in de hoofdgedingen te verifiëren — de definitieve belastingdruk die in verband met die dividenden in die staat op niet-ingezeten belastingplichtigen komt te rusten zwaarder is dan die voor ingezeten belastingplichtigen.’

24

Het spreekt voor zich — en volgt ook uit Amurta — dat het voorgaande ook geldt voor een vrijstelling als de deelnemingsvrijstelling.

Uitputtende harmonisatie is niet het punt.

25

Het Hof overweegt dat art. 4, lid 3, onderdeel c, Wet Db 1965 niet getoetst kan worden aan het primaire EU-recht, omdat de MDR een uitputtende harmonisatie zou inhouden. Dat is echter niet het punt; ook als de MDR op dit punt een uitputtende harmonisatie beoogt, betekent dat niet dat die harmonisatie inhoudelijk erop neer zou komen dat lidstaten verplicht zijn bepaalde structuren als misbruik aan te merken wanneer daarbij families of houdstermaatschappijen in andere lidstaten betrokken zijn, terwijl dezelfde structuren met binnenlandse families en houdstermaatschappijen ongemoeid worden gelaten. Maar dat is, zoals hierboven uiteengezet, wel de consequentie van de interpretatie die het Hof geeft aan art. 4, lid 3, onderdeel c, Wet Db 1965, respectievelijk art. 1, lid 2 MDR.

26

Belanghebbendes standpunt is dus niet dat de MDR getoetst moet worden aan primair EU-recht. Belanghebbende meent slechts dat de uitleg die het Hof geeft aan de Nederlandse Wet Db 1965 en de MDR niet de juiste kan zijn, omdat die uitleg zou leiden tot een verboden verschil in behandeling tussen binnenlandse en grensoverschrijdende structuren.

27

Overigens, als de MDR een uitputtende harmonisatie inhoudt, betekent dat weliswaar dat niet getoetst kan worden aan de vrijheden van het VWEU, maar niet dat ook de toetsing aan het Handvest is uitgesloten.

Onderdeel (b), objectieve toets

Objectieve toets, globale beschouwing.

28

Uit het bovenstaande vloeit voort dat het Hof naar de mening van belanghebbende ten onrechte heeft geoordeeld dat voldaan is aan de subjectieve toets. Als de Hoge Raad op dit punt tot een ander oordeel zou komen, leidt dat tot een vermoeden van misbruik dat belanghebbende kan ontzenuwen door feiten te stellen die erop wijzen dat geen sprake is van een kunstmatige constructie. Voor dat geval gaat belanghebbende in dit onderdeel in op de feiten die door het Hof zijn vastgesteld en de redenen waarom zij meent dat op basis van die feiten van een kunstmatige constructie geen sprake kan zijn.

29

De volgende door het Hof vastgestelde, dan wel onweersproken feiten zijn van belang voor de beoordeling van de vraag of belanghebbende en haar deelneming in [A] deel uitmaken van een kunstmatige constructie in zin van art. 4, lid 3, onderdeel c, Wet Db 1965.

- (i)

Belanghebbende is gevestigd — en altijd gevestigd geweest — in België. Zij fungeert sinds haar oprichting in 2004 als houdstervennootschap (ro. 2.1.).

- (ii)

Belanghebbende is destijds opgericht om de aandelen in de Belgische [I] N.V. te houden en te besturen. [I] N.V. hield zich bezig met de productie van elektriciteit op basis van hernieuwbare energie alsook het verhandelen van groene stroomcertificaten. In 2011 heeft belanghebbende haar participatie in [I] N.V. verkocht (r.o. 2.3).

- (iii)

De aandelen in belanghebbende worden gehouden door leden van de familie [C]. Belanghebbende dient als platform voor herinvestering van behaalde winsten, zonder dat (belaste) uitkeringen aan de aandeelhouders hoeven plaats te vinden en zonder dat dergelijke uitkeringen hebben plaatsgevonden (ro. 5.1.1.).

- (iv)

Zo heeft belanghebbende vanaf 2011 geïnvesteerd in [A], waaruit zij op 31 juli 2018 een uitkering ten laste van de winst- en agioreserve heeft ontvangen van ruim€ 1 mio. (proces-verbaal zitting, blz. 2, eerste alinea).

- (v)

Belanghebbende heeft zelf geen personeel in dienst en zij huurt zelf geen kantoorruimte.

- (vi)

De uiteindelijke zeggenschap in belanghebbende is (zoals altijd bij kapitaalvennootschappen) in handen van haar aandeelhouders die via de algemene vergadering van aandeelhouders de bestemming van haar resultaten kunnen bepalen (ro. 5.3.6.).

- (vii)

Belanghebbendes activiteiten vormen geen onderneming en belanghebbende noch haar aandeelhouders oefenen invloed uit op het door [A] gevoerde beleid of op de door [A] gehouden investeringen (ro. 5.3.6.).

30

Over deze feiten bestaat tussen partijen, zoals het Hof in ro. 5.3.1. vaststelt, geen verschil van mening. In cassatie gaat het slechts om de vraag of zij, afzonderlijk of tezamen, een kunstmatige constructie opleveren. Dat is een rechtsvraag, net als de vraag naar doel en strekking van de wet bij toepassing van het Nederlandse leerstuk van fraus legis. Het gaat erom of onder de hierboven geschetste objectieve omstandigheden een vrijstelling van dividendbelasting in strijd komt met het door de Unierechtelijke regeling (de MDR) beoogde doel.

31

Belanghebbende meent dat de juiste uitleg van art. 1, lid 2 MDR — en dus de juiste uitleg van art. 4, lid 3 onderdeel c Wet Db 1965 — is dat geen van de hierboven in § 28 opgesomde omstandigheden, noch twee of meer van die omstandigheden tezamen, maken dat sprake is van een kunstmatige constructie. Het oordeel van het Hof geeft dus blijk van een onjuiste rechtsopvatting.

32

Rechtbank, Hof en partijen zijn het erover eens dat het begrip kunstmatige constructie in de Nederlandse wet moet worden uitgelegd in overeenstemming met de jurisprudentie daarover van het HvJ EU.

33

Daarbij is van belang dat een houdstermaatschappij die geen andere economische activiteit ontplooit dan het houden en aan- en verkopen van deelnemingen niet reeds daarom aangemerkt kan worden als een kunstmatige constructie. Passieve inkomsten kunnen weliswaar een indicatie zijn dat nader onderzoek geboden is, maar zijn op zichzelf niet genoeg om te oordelen dat sprake is van een kunstmatige constructie.

34

Het HvJ EU heeft in het arrest T Danmark & Y Denmark de volgende feitelijke bestanddelen opgesomd van kunstmatige constructies in de context van houdstermaatschappijen, dividendstromen en bronbelastingen.

- (i)

De tussenvoeging van een vennootschap heeft plaatsgevonden op of rond het moment van inwerkingtreding van belangrijke nieuwe belastingwetgeving (r.o. 106).

- (ii)

De betrokkenheid van entiteiten die niet zijn gevestigd in de bronstaat of de staat van de uiteindelijk gerechtigden (r.o. 100 en 102).

- (iii)

De betrokkenheid van entiteiten die zijn gevestigd buiten de EU (r.o. 102).

- (iv)

Het zeer snel na ontvangst volledig of nagenoeg volledig doorsluizen van ontvangen dividenden (ro. 101).

Het is natuurlijk niet gezegd dat de bestanddelen die het HvJ EU hier opsomt, de enige zijn die kunnen leiden tot de conclusie dat sprake is van een kunstmatige constructie, maar andere kenmerken zijn (vooralsnog) uit de jurisprudentie van het HvJ EU niet bekend. In elk geval is het tekenend dat we van de bestanddelen die het HvJ EU wél heeft genoemd, er geen enkele aantreffen bij de houdsterstructuur in deze zaak.

35

BNB 2020/80 bouwt voort op het arrest T Danmark & Y Denmark met de overweging dat een concernstructuur kan worden beschouwd als een volstrekt kunstmatige constructie:

‘indien in een concernstructuur met (een) buiten de Unie gevestigde, achterliggende aandeelhouder(s) en een in Nederland gevestigde vennootschap een binnen de Unie gevestigd lichaam is tussengeschoven (…) zonder dat dit EU-lichaam of de vestiging van het lichaam in de EU-lidstaat reële betekenis heeft.’

Het onderhavige geval is allereerst anders omdat het gaat het om achterliggende aandeelhouders binnen de EU, het eerste element ontbreekt dus. Belangrijker is wellicht nog dat het in BNB 2020/80 ging om een tussenliggende vennootschap in een andere jurisdictie dan die van het onderliggende belang (dus niet Nederland) en dan die van de achterliggende aandeelhouders. Ook dit element ontbreekt geheel in de onderhavige casus. Daarbij zij nog opgemerkt dat in BNB 2020/80 het hof uitdrukkelijk had overwogen dat de structuur met de tussenvoeging van de houdstervennootschap en de latere verplaatsing van de fiscale vestigingsplaats van de houdstervennootschap naar Luxemburg erop wezen dat de structuur in zoverre is gekozen met als doorslaggevende beweegreden de daaraan voor de achterliggende aandeelhouders verbonden gunstige fiscale gevolgen. In de onderhavige casus is ook geen sprake van dergelijke verplaatsingen van de fiscale vestigingsplaats.

36

De benadering van het Hof komt er in wezen op neer dat als sprake is van beleggingsactiviteiten, er sprake is van misbruik, althans in grensoverschrijdende situaties. Er is echter geen regel van Nederlands, Belgisch of EU recht die verbiedt om via een vennootschap te beleggen. Het is in Nederland, België en vele andere landen binnen en buiten de EU ook volstrekt gebruikelijk om te beleggen via een vennootschap. Dat betreft zowel situaties waarin er ooit een materiële onderneming was die is verkocht als situaties waarin er nooit een materiële onderneming is geweest. Vergelijk in dat verband Orange European Smallcap Fund, waarin het HvJ EU de vrijheid van kapitaalverkeer op een fiscale beleggingsinstelling toepast. Beleggen via een vennootschap vormt niet per definitie misbruik en is ook geen indicatie van misbruik. Met name de vrijheid van kapitaalverkeer is niet, of althans niet alleen, bedoeld om ondernemingsactiviteiten te bevorderen, maar juist om alle investeringen binnen de EU te bevorderen.

37

Samenvattend: belanghebbende is bijna twintig jaar geleden opgericht als investeringsmaatschappij van leden van de familie [C]. Belanghebbende is destijds opgericht om de aandelen in de Belgische vennootschap te houden en te besturen, welk belang in 2011 is verkocht. Belanghebbende is altijd gevestigd geweest in het land — België — waar de familie woont. Er is, meent belanghebbende, aan een dergelijke houdsterstructuur niet kunstmatigs; er is gewoon geen sprake van een kunstmatige constructie in de betekenis die het HvJ EU aan die term geeft.

38

Daarmee zijn, meent belanghebbende, de Nederlandse wetsgeschiedenis en de daaruit voortkomende discussie over toerekening aan een onderneming, vermoedens en tegenbewijs nog maar zeer beperkt relevant. Volledigheidshalve gaat zij nochtans hierna nog in op een aantal specifieke aspecten van het oordeel van het Hof.

De controle van de vennootschap door aandeelhouders leidt niet tot toerekening aan de aandeelhouders.

39

Het Hof acht mede redengevend dat de besluitvorming van belanghebbende volledig in handen is van leden van de familie [C]. Volgens het Hof kunnen zij volledig de bestemming van de resultaten van belanghebbende bepalen en kan belanghebbende daarom niet vrij beschikken over de dividenden die zij ontvangt uit [A]. Het Hof lijkt daarmee de criteria van HvJ EU uit het arrest T Danmark & Y Denmark te willen toepassen.

40

Het HvJ EU overweegt dienaangaande het volgende:

‘De verschillende overeenkomsten die zijn gesloten tussen de bij de betreffende financiële verrichtingen betrokken vennootschappen en die geldstromen binnen de groep doen ontstaan, de wijze waarop de verrichtingen worden gefinancierd, de waardering van het eigen vermogen van de tussenvennootschappen, alsook het gebrek aan bevoegdheid van de doorstroomvennootschappen om vanuit economisch oogpunt vrij over de ontvangen dividenden te beschikken, kunnen eveneens aanwijzingen vormen voor een dergelijke constructie. Dergelijke aanwijzingen kunnen niet alleen bestaan in een contractuele of wettelijke verplichting voor de moedermaatschappij die de dividenden ontvangt om deze dividenden door te betalen aan een derde, maar eveneens in het feit dat deze onderneming, zoals de verwijzende rechter opmerkt, ‘in wezen’ niet het recht heeft op het gebruik en genot van die dividenden, ook al rust op haar geen dergelijke contractuele of wettelijke verplichting.’

41

Uit dit citaat blijkt dat het HvJ EU met niet kunnen beschikken doelt op contractuele arrangementen of doorstroomsituaties die daar feitelijk mee overeenkomen. Het Hof heeft dus waarschijnlijk de verkeerde maatstaf gehanteerd. Als het van de juiste maatstaf is uitgegaan, is zijn oordeel onbegrijpelijk, althans onvoldoende gemotiveerd.

De mogelijkheid vanuit de houdster te herinvesteren is een legitiem zakelijk belang, ook als er geen verplichting tot herinvestering bestaat.

42

Een van de voordelen van het gebruik van een houdstervennootschap waarop belanghebbende heeft gewezen, is de mogelijkheid om niet-uitgekeerde winsten te herinvesteren. Het Hof acht dit op zichzelf een legitieme zakelijke reden om te beleggen door middel van een houdstervennootschap, maar vindt het onvoldoende aannemelijk gemaakt dat daarvan in casu sprake is. Het Hof motiveert dat oordeel door erop te wijzen dat er geen enkele verplichting is voor belanghebbende om behaalde winsten geheel of gedeeltelijk te herinvesteren. Dit oordeel is onbegrijpelijk. Niet valt in te zien waarom het relevant zou zijn dat er een herinvesteringsverplichting bestaat. Het voordeel is gelegen in de mogelijkheid van herinvestering en het is klip en klaar dat die mogelijkheid bestaat voor belanghebbende en dat zij de uitkering die zij heeft ontvangen van [A] inderdaad niet heeft doorgestoten naar haar aandeelhouders, maar heeft aangehouden ter herinvestering. Voorts is onbegrijpelijk waarom het Hof in dit kader belang hecht aan de rol die de aandeelhouders — net als in iedere andere vennootschap — spelen bij het nemen van de beslissing winsten uit te keren of te herinvesteren. De besluitvorming zegt toch niets over de vraag of de mogelijkheid van herinvestering een legitiem zakelijk doel is om te beleggen door middel van een houdstervennootschap?

43

Een ander voordeel van het gebruik van een houdstervennootschap waarop belanghebbende heeft gewezen, is de mogelijkheid om belastingheffing over winstuitkeringen uit te stellen. Het Hof vermag niet in te zien waarom dit een geldige zakelijke reden is, indien er geen (directe) verplichting is om winst uit te keren door belanghebbende. Ook hier begrijpt belanghebbende niet waarom het Hof belang hecht aan het bestaan van een verplichting tot — in dit geval — winstuitkering. Het gestelde voordeel betreft immers de mogelijkheid van uitstel van winstuitkeringen. Dat er in de toekomst alsnog winstuitkeringen zouden kunnen plaatsvinden, zoals het Hof overweegt, doet daaraan evenmin iets af. Integendeel. Het bevestigt juist dat door gebruikmaking van een houdstervennootschap belastingheffing over uitgekeerde winst tot een later datum kan worden uitgesteld. Daar staat overigens tegenover dat de resultaten uit opgepotte winst bij de vennootschap in beginsel zijn onderworpen aan winstbelasting, 's Hofs oordeel op deze punten is onbegrijpelijk.

De rechtsopvatting van het Hof zou leiden tot door het primaire EU-recht verboden discriminatie en kan dus niet de juiste zijn.

44

Zo de in onderdeel (a) ter zake van het EU-recht genoemde argumenten bij de subjectieve toets niet aan bod zouden komen, zouden deze toch bij de objectieve toets aan bod moeten komen. Onder meer uit de aldaar aangehaalde jurisprudentie blijkt dat in binnenlandse situaties niet wordt aangenomen dat een beleggingsvennootschap een volstrekt kunstmatige constructie zou vormen. Dat wellicht met uitzondering van bepaalde specifieke situaties waar sprake is van specifieke bijkomende kunstgrepen, maar van een dergelijke situatie is in casu geen sprake. Dan volgt uit het EU-recht dat in grensoverschrijdende situaties een beleggingsvennootschap ook geen volstrekt kunstmatige constructie kan vormen.

IV. Conclusie

45

Op grond van het bovenstaande kan, meent belanghebbende, de uitspraak van het Hof niet in stand blijven. De Hoge Raad kan de zaak zelf afdoen op de grond dat niet is voldaan aan de subjectieve en/of de objectieve toets.

46

Zo in dit geval twijfel mocht blijven bestaan aan de juiste uitleg van het begrip misbruik en/of kunstmatige constructie, zullen daaromtrent prejudiciële vragen moeten worden gesteld aan het HvJ EU.

47

Als de Hoge Raad, al dan niet na prejudiciële vragen aan het HvJ EU, tot het oordeel zou komen dat bewijslast niet goed is verdeeld door het Hof, is nader onderzoek nodig op basis van de juiste verdeling van de bewijslast. In dat geval is naar de mening van belanghebbende verwijzing nodig.

Uitspraak 18‑07‑2025

Inhoudsindicatie

Dividendbelasting; art. 4, lid 3, aanhef en letter c, Wet op de dividendbelasting 1965 (tekst 2018); buitenlandse AB-regeling; kunstmatige constructie? strijd met Unierecht?

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 22/02691

Datum 18 juli 2025

ARREST

in de zaak van

[X] B.V.B.A. (hierna: belanghebbende)

tegen

de STAATSSECRETARIS VAN FINANCIËN

op het beroep in cassatie tegen de uitspraak van het Gerechtshof Amsterdam van 2 juni 2022, nr. 20/00438, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Noord-Holland (nr. HAA 19/879) betreffende inhouding van dividendbelasting.

1. Geding in cassatie

1.1

Belanghebbende, vertegenwoordigd door M. Sanders, advocaat, heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.De Staatssecretaris, vertegenwoordigd door [P], heeft een verweerschrift ingediend.Belanghebbende heeft de zaak schriftelijk doen toelichten door M. Sanders voornoemd.

1.2

De Advocaat-Generaal P.J. Wattel heeft op 26 mei 2023 geconcludeerd tot ongegrondverklaring van het beroep in cassatie.Belanghebbende heeft schriftelijk op de conclusie gereageerd.

2. Uitgangspunten in cassatie

2.1

Belanghebbende is een in België gevestigde en naar Belgisch recht opgerichte besloten vennootschap met beperkte aansprakelijkheid (BVBA). Zij is in 2004 opgericht als houdstermaatschappij van een Belgische naamloze vennootschap (hierna: de Belgische NV) die zich bezighield met productie van elektriciteit op basis van hernieuwbare energie en met het verhandelen van groene-stroomcertificaten. Belanghebbende was tevens bestuurder van die naamloze vennootschap. In 2011 heeft belanghebbende haar belang in de Belgische NV verkocht.

2.2

In het onderhavige jaar (2018) waren de aandelen van belanghebbende in handen van drie in België woonachtige natuurlijke personen uit één familie, van wie er één bestuurder is van belanghebbende. Belanghebbende beschikt niet over kantoorruimte in België en heeft geen werknemers in dienst.

2.3

In elk geval sinds 2016 houdt belanghebbende 38,71 procent van de aandelen in een in Nederland gevestigde besloten vennootschap (hierna: de BV) die fungeert als een zogeheten ‘feeder vennootschap’ voor een fonds van een Nederlands private-equityhuis. De BV heeft naast belanghebbende nog twee andere Belgische aandeelhouders. Zij heeft als enige bezitting een belang van 17,11 procent in een besloten vennootschap die commanditair vennoot is in een commanditaire vennootschap met minderheidsbelangen in diverse portfolio-investeringen. Zowel de BV en de commanditaire vennoot, als de beherende vennoot van de commanditaire vennootschap worden bestuurd door (werknemers van) het private-equityhuis. De portfolio-investeringen worden feitelijk beheerd door werknemers van het private-equityhuis. Het middellijke belang van belanghebbende in de individuele portfolio-investeringen varieert van 0,65 procent tot 1,2 procent. Naast de aandelen in de BV bezat belanghebbende in 2018 twee oldtimers (personenauto’s).

2.4

Op 31 juli 2018 heeft de BV een dividenduitkering aan belanghebbende gedaan (hierna: de dividenduitkering). Op de dividenduitkering is 5 procent dividendbelasting ingehouden. Het door belanghebbende tegen deze inhouding gemaakte bezwaar is door de Inspecteur afgewezen. De Rechtbank heeft het beroep van belanghebbende ongegrond verklaard.

3. De oordelen van het Hof

3.1.1 Belanghebbende heeft voor het Hof het standpunt ingenomen dat zij recht heeft op de inhoudingsvrijstelling van artikel 4, lid 2, van de Wet op de dividendbelasting 1965 (hierna: de Wet), omdat in haar geval is voldaan aan de subjectieve noch de objectieve voorwaarde. Zij heeft daartoe de volgende omstandigheden aangevoerd:(i) het gebruik van een houdstervennootschap beperkt de aansprakelijkheid voor de schulden van de vennootschap;(ii) de verkoop van beleggingen en andere investeringen kan gemakkelijker plaatsvinden door de levering van aandelen in plaats van alle activa en passiva;(iii) belanghebbende fungeert als ‘pooling vehicle’ voor de hiervoor in 2.2 bedoelde Belgische familie, waardoor het mogelijk is om grotere bedragen te investeren en daarmee markten te betreden die anders gesloten zouden blijven;(iv) uitstel van Belgische belastingheffing van de aandeelhouders is mogelijk tot het moment van winstuitkering. Hierdoor kunnen winsten worden geherinvesteerd. De winsten zijn weliswaar onderworpen aan de Belgische vennootschapsbelasting, maar verliezen zijn aftrekbaar;(v) er is geen verplichting voor belanghebbende om winst uit te keren en die winst is in dit geval ook niet uitgekeerd;(vi) belanghebbende moet bij winstuitkeringen aan haar aandeelhouders 30 procent Belgische roerende voorheffing inhouden; die heffing bedraagt dus meer dan het tarief in box 2 van de Wet IB 2001;(vii) een actieve betrokkenheid bij de BV van belanghebbende of haar aandeelhouders is niet vereist;(viii) belanghebbende en haar aandeelhouders zijn in dezelfde lidstaat gevestigd.

3.1.2 Voor het Hof heeft de Inspecteur zich erop beroepen dat artikel 4, lid 3, aanhef en letter c, van de Wet in de weg staat aan de door belanghebbende bepleite vrijstelling van dividendbelasting op grond van lid 2 van dat artikel. Het Hof heeft geoordeeld dat op de Inspecteur de bewijslast rust de in de hiervoor genoemde letter c gestelde omstandigheden aannemelijk te maken. Die bewijslast ziet volgens het Hof op de vraag of het belang in de BV door belanghebbende is gehouden met als hoofddoel of één van de hoofddoelen om de heffing van belasting bij een ander te ontgaan (hierna: de subjectieve voorwaarde) en op de vraag of sprake is van een kunstmatige (reeks van) constructie(s) of (samenstel van) transactie(s) (hierna: de objectieve voorwaarde). Slaagt de Inspecteur in deze bewijslast, dan heeft belanghebbende de mogelijkheid aannemelijk te maken dat de – in beginsel bewezen – kunstmatige constructie of transactie is opgezet op grond van geldige zakelijke redenen die de economische realiteit weerspiegelen, aldus het Hof.

3.2.1 Voor het antwoord op de vraag of de Inspecteur erin is geslaagd aannemelijk te maken dat zowel aan de subjectieve als aan de objectieve voorwaarde is voldaan, heeft het Hof het arrest van de Hoge Raad van 10 januari 2020, ECLI:NL:HR:2020:21 (hierna: het arrest van 10 januari 2020), tot richtsnoer genomen. Naar zijn oordeel kan op grond van de wetsgeschiedenis van artikel 4, lid 3, aanhef en letter c, van de Wet worden aangenomen dat de wetgever met de invoering van dat artikel geen inhoudelijke wijziging heeft beoogd ten opzichte van artikel 17, lid 3, aanhef en letter b, van de Wet op de vennootschapsbelasting 1969 (tekst 2012), welke antimisbruikbepaling aan de orde was in het arrest van 10 januari 2020, zodat dat arrest ook van belang is voor de uitleg en toepassing van artikel 4, lid 3, aanhef en letter c, van de Wet.

3.2.2 Vervolgens heeft het Hof geoordeeld dat de Inspecteur in verband met de vraag of voldaan is aan de subjectieve voorwaarde, terecht heeft gewezen op de omstandigheid dat de aandeelhouders van belanghebbende natuurlijke personen zijn die zonder gebruik van belanghebbende geen beroep zouden kunnen doen op de inhoudingsvrijstelling van artikel 4, lid 2, van de Wet (wegdenkgedachte). Evenmin zouden die aandeelhouders een beroep kunnen doen op de toepassing van artikel 5 van de moeder-dochterrichtlijn, aangezien zij natuurlijke personen zijn. De door belanghebbende aangevoerde, hiervoor in 3.1.1 vermelde, omstandigheden nemen volgens het Hof niet weg dat het ontgaan van dividendbelasting bij de aandeelhouders het hoofddoel of één van de hoofddoelen is om het belang in de BV te houden via belanghebbende.Het standpunt van belanghebbende dat de wegdenkgedachte geen gerechtvaardigde toets zou zijn in het kader van het Unierecht, heeft het Hof verworpen met verwijzing naar de rechtsoverwegingen 2.6.2 tot en met 2.6.4 van het arrest van 10 januari 2020 en naar punt 102 van het arrest van het Hof van Justitie van de Europese Unie van 26 februari 2019, T Danmark en Y Denmark Aps, gevoegde zaken C-116/16 en C-117/16, ECLI:EU:C:2019:135 (hierna: het arrest T Danmark).Op grond van dit een en ander is volgens het Hof voldaan aan de subjectieve voorwaarde.

3.2.3 Daarna heeft het Hof geoordeeld dat ook is voldaan aan de objectieve voorwaarde. Aan dat oordeel heeft het Hof ten grondslag gelegd:(a) dat het belang van belanghebbende in de BV voor de toepassing van artikel 4, lid 2, van de Wet functioneel niet kan worden toegerekend aan een materiële onderneming van belanghebbende;(b) dat bovendien van een materiële onderneming ook overigens geen sprake is;(c) dat er vanuit belanghebbende geen enkele bemoeienis is met de BV en/of door de BV gehouden belangen;(d) dat, bij afwezigheid van (eigen) personeel en kantoorfaciliteiten van belanghebbende, geen sprake is van enige relevante substance en ook overigens niet is gebleken van economische activiteiten van belanghebbende, ook niet ten aanzien van de twee door haar gehouden oldtimers;(e) dat de besluitvorming van belanghebbende volledig in handen is van leden van de hiervoor in 2.2 bedoelde familie, die volledig de bestemming van de resultaten van belanghebbende kunnen bepalen; belanghebbende kan niet vrij beschikken over de dividenden die zij ontvangt uit de BV.Uit deze omstandigheden heeft het Hof de conclusie getrokken dat – behoudens tegenbewijs – sprake is van een kunstmatige constructie die geen verband houdt met de economische realiteit en waarmee heffing van Nederlandse dividendbelasting bij de aandeelhouders van belanghebbende wordt ontgaan. Volgens het Hof dringt zich een gelijkenis op met de in het arrest T Danmark aan de orde zijnde doorstroomvennootschappen; daarvoor acht het Hof niet vereist dat winsten direct worden uitgekeerd, maar acht het voldoende dat daartoe de mogelijkheid bestaat.

3.2.4 Belanghebbende is volgens het Hof niet geslaagd in het leveren van het van haar verlangde tegenbewijs als hiervoor in 3.2.3 bedoeld. Met de door belanghebbende aangedragen omstandigheden als hiervoor in 3.1.1 vermeld, heeft zij, aldus het Hof, geen feiten aannemelijk gemaakt op grond waarvan zou kunnen worden geoordeeld dat er geldige zakelijke redenen zijn die de economische realiteit weerspiegelen, althans geen andere redenen dan het ontgaan van Nederlandse dividendbelasting. Dit betekent dat niet aannemelijk is dat geen sprake is van een volstrekt kunstmatige constructie die geen verband houdt met de economische realiteit, aldus het Hof.

3.3.1 Tot slot heeft het Hof zich gebogen over de door belanghebbende aangevoerde stelling dat artikel 4, lid 3, aanhef en letter c, van de Wet, althans de wijze waarop daaraan invulling is gegeven door middel van de subjectieve en de objectieve voorwaarde, in strijd is met het Unierecht.

3.3.2 Bij de beoordeling van die stelling heeft het Hof vooropgesteld dat de in artikel 2 [de Hoge Raad leest: artikel 1], leden 2, 3 en 4, van de moeder-dochterrichtlijn opgenomen antimisbruikbepalingen hun neerslag hebben gevonden in artikel 4, lid 3, aanhef en letter c, van de Wet. Deze laatste bepaling en haar toepassing dienen dan ook in overeenstemming te zijn met de moeder-dochterrichtlijn, aangezien de moeder-dochterrichtlijn van toepassing is op belanghebbendes deelneming in de BV. Voor het bewijs dat sprake is van misbruik verlangt het Unierecht – zoals is overwogen in de punten 97 en 98 van het arrest T Danmark – enerzijds een geheel van objectieve omstandigheden waaruit blijkt dat in weerwil van de formele naleving van de door de Unieregeling opgelegde voorwaarden het door deze regeling beoogde doel niet werd bereikt, en anderzijds een subjectief element, namelijk de bedoeling om een door de Unieregeling toegekend voordeel te verkrijgen door kunstmatig de voorwaarden te creëren waaronder het recht op dat voordeel ontstaat, aldus het Hof.

3.3.3 Naar het oordeel van het Hof is op grond van zijn oordelen, zoals hiervoor in 3.2.1 tot en met 3.2.4 weergegeven, voldaan aan de Unierechtelijke criteria voor misbruik. Het Hof heeft het standpunt van belanghebbende verworpen dat uit de punten 99 tot en met 106 van het arrest T Danmark volgt dat in haar geval geen sprake is van misbruik. In die punten wordt volgens het Hof weliswaar een karakterisering van doorstroomvennootschappen gegeven, maar daaruit volgt niet dat ingeval nog geen sprake is van dooruitdeling van winsten, terwijl die mogelijkheid wel bestaat dan wel de winsten op andere wijze tot de aandeelhouders kunnen komen, bijvoorbeeld door middel van (belastingvrije) verkoop van hun belang in belanghebbende, geen sprake zou zijn van misbruik. Dat belanghebbende al lang bestond vóór de invoering van artikel 4, lid 3, aanhef en letter c, van de Wet wil niet zeggen dat er geen sprake is van een ‘tussenschuiven’, en maakt als zodanig ook niet dat geen sprake kan zijn van misbruik. Bovendien zou artikel 4, lid 3, aanhef en letter c, van de Wet eenvoudig te ontgaan zijn indien deze antimisbruikbepaling niet zou kunnen worden toegepast op reeds bestaande vennootschappen.

3.3.4 Het Hof heeft ook het beroep van belanghebbende op het arrest van het Hof van Justitie van 20 december 2017, Deister Holding AG en Juhler Holding A/S, gevoegde zaken C-504/16 en C-613/16, ECLI:EU:C:2017:1009, verworpen. Uit dat arrest kan volgens het Hof niet worden afgeleid dat ook de activiteit van een zogenoemde niet-moeiende holding onder de moeder-dochterrichtlijn als economische activiteit, en dus als niet volstrekt kunstmatig, kan worden aangemerkt, terwijl de in punt 73 van dat arrest als economische activiteit aangeduide omstandigheden zich in het geval van belanghebbende niet voordoen.

3.3.5 Het Hof heeft belanghebbende evenmin gevolgd in haar standpunt dat in haar geval artikel 4, lid 3, aanhef en letter c, van de Wet moet worden getoetst aan het recht op vrij verkeer van kapitaal in plaats van aan de moeder-dochterrichtlijn. De in artikel 1 van die richtlijn opgenomen antimisbruikmaatregel bevat volgens het Hof een (uitputtende) regeling die de nationale overheid geen mogelijkheid biedt daarvan af te wijken of daarbinnen nadere afwegingen/keuzes te maken. Artikel 4, lid 3, aanhef en letter c, van de Wet geeft uitvoering aan die antimisbruikmaatregel en kan daarom niet autonoom aan het primaire Unierecht worden getoetst. Voorts doet zich naar het oordeel van het Hof in het onderhavige geval geen kwestie voor waarbij de uitleg van artikel 4, lid 3, aanhef en letter c, van de Wet dan wel van artikel 1 van de moeder-dochterrichtlijn vragen oproept omtrent het met de moeder-dochterrichtlijn in overeenstemming zijn van de nationale wet. Naar het oordeel van het Hof sluit artikel 4, lid 3, aanhef en letter c, van de Wet naadloos aan op artikel 1 van de moeder-dochterrichtlijn. Ook op deze grond wordt niet toegekomen aan toetsing van artikel 4, lid 3, aanhef en letter c, van de Wet aan het primaire Unierecht, aldus het Hof.Het Hof heeft daaraan nog toegevoegd, met verwijzing naar punt 123 van het arrest T Danmark, dat in misbruiksituaties waarop de antimisbruikmaatregel uit de moeder-dochterrichtlijn van toepassing is, voor toetsing aan de in het VWEU neergelegde vrijheden geen plaats is.

3.3.6 Aan zijn hiervoor in 3.3.5 weergegeven oordelen wordt volgens het Hof niet afgedaan door hetgeen het Hof van Justitie heeft geoordeeld in zijn arrest van 7 september 2017, Eqiom SAS en Enka SA, C-6/16, ECLI:EU:C:2017:641, omdat dat arrest ziet op de uitlegging van artikel 1, lid 2, van de moeder-dochterrichtlijn zoals dat luidde vóór de aanpassing daarvan in 2015. Verder biedt volgens het Hof punt 37 van dat arrest geen steun aan de opvatting van belanghebbende dat geen gebruik mag worden gemaakt van de wegdenkgedachte.

3.3.7 De door belanghebbende gemaakte vergelijking met het geval van een Nederlandse houdstervennootschap met in Nederland wonende natuurlijke personen als aandeelhouders, in welk geval de BV bij winstuitkeringen aan de houdstervennootschap geen dividendbelasting zou hoeven in te houden en geen sprake is van een misbruiktoets, gaat volgens het Hof niet op. Naar het oordeel van het Hof is geen sprake van gelijke gevallen, omdat bij gebruik van een Nederlandse houdstervennootschap ten minste éénmaal ten laste van de uiteindelijke aandeelhouders/natuurlijke personen Nederlandse belasting wordt geheven over het beleggingsresultaat, ongeacht of deze aandeelhouders in Nederland wonen.

3.3.8 Op grond van zijn hiervoor in 3.3.2 tot en met 3.3.7 weergegeven oordelen heeft het Hof de hiervoor in 3.3.1 vermelde stelling van belanghebbende verworpen.

4. De door het middel aangevoerde klachten

4.1

Het middel richt zich in de eerste plaats tegen het oordeel van het Hof dat is voldaan aan de subjectieve voorwaarde (zie hiervoor in 3.2.2).

4.1.1

Het betoogt onder meer dat het Hof dit oordeel kennelijk uitsluitend heeft gegrond op de wegdenkgedachte en dat dit niet juist is.

4.1.2

Volgens het middel heeft het Hof ook ten onrechte of in te vergaande mate de bewijslast bij belanghebbende gelegd.

4.1.3

Verder bestrijdt het middel in dit verband de hiervoor in 3.3.5 tot en met 3.3.7 weergegeven oordelen van het Hof. De uitleg die het Hof geeft aan artikel 4, lid 3, aanhef en letter c, van de Wet is volgens het middel in strijd met het primaire Unierecht, in het bijzonder met de vrijheden van artikel 20, lid 2, artikel 49 en artikel 63, lid 1, VWEU, en met het gelijkheidsbeginsel en het discriminatieverbod van de artikelen 20 en 21 van het Handvest van de grondrechten van de Europese Unie (hierna: het Handvest), omdat deze uitleg leidt tot een verboden verschil in behandeling tussen binnenlandse en grensoverschrijdende structuren.

4.1.4

Het oordeel van het Hof is volgens het middel bovendien onbegrijpelijk en/of niet toereikend gemotiveerd. Belanghebbende bestond al geruime tijd voordat de investering in de BV plaatsvond. Zij keert winsten niet uit, maar herinvesteert. Dat zij degene was die in 2018 het dividend uit de BV ontving, was niet meer dan een uitvloeisel van de al in 2011 genomen investeringsbeslissing; belanghebbende is niet opgericht of tussengeschoven met het oog op een te verwachten dividend.

4.2

Het middel richt zich in de tweede plaats, voor het geval de Hoge Raad oordeelt dat wel is voldaan aan de subjectieve voorwaarde, tegen het hiervoor in 3.2.3 weergegeven oordeel van het Hof dat is voldaan aan de objectieve voorwaarde dat sprake is van een kunstmatige constructie, alsmede tegen het hiervoor in 3.2.4 weergegeven oordeel van het Hof dat belanghebbende niet erin is geslaagd te bewijzen dat er geldige zakelijke redenen zijn die de economische realiteit weerspiegelen.

4.2.1

Het middel wijst hiertoe op de vaststaande feiten en op de door belanghebbende voor het Hof aangevoerde omstandigheden als hiervoor in 3.1.1 vermeld. Het middel voegt daaraan toe(a) dat belanghebbende altijd gevestigd is geweest in België en sinds haar oprichting in 2004 om de aandelen in de Belgische NV te houden en te besturen, fungeert als houdstervennootschap,(b) dat belanghebbende in 2011 haar participatie in de Belgische NV heeft verkocht en heeft geïnvesteerd in de BV, waaruit zij in 2018 ten laste van de winstreserve de dividenduitkering heeft ontvangen,(c) dat de uiteindelijke zeggenschap in belanghebbende in handen is van haar aandeelhouders, die via de algemene vergadering van aandeelhouders de bestemming van haar resultaten kunnen bepalen, en(d) dat de activiteiten van belanghebbende geen onderneming vormen en belanghebbende noch haar aandeelhouders invloed uitoefenen op het door de BV gevoerde beleid of op de door de BV gehouden investeringen.Het middel betoogt dat deze omstandigheden afzonderlijk noch in onderlinge samenhang bezien de conclusie kunnen dragen dat sprake is van een kunstmatige constructie.

4.2.2

Het middel acht in dit verband van belang dat een buitenlandse houdstermaatschappij die geen andere economische activiteit ontplooit dan het passief houden en het aan- en verkopen van beleggingsdeelnemingen, niet reeds daarom kan worden aangemerkt als een kunstmatige constructie. Passieve inkomsten kunnen weliswaar een indicatie zijn dat nader onderzoek geboden is, maar zijn op zichzelf niet genoeg om te oordelen dat sprake is van een kunstmatige constructie. De benadering van het Hof komt in wezen erop neer dat bij grensoverschrijdende beleggingsactiviteiten steeds sprake is van misbruik van recht, hetgeen zich niet verdraagt met de rechtspraak van het Hof van Justitie over de vrijheid van kapitaalverkeer, aldus het middel.

4.2.3

Verder betoogt het middel dat in de onderhavige zaak geen enkele van de in de punten 100, 101, 102 en 106 van het arrest T Danmark genoemde bestanddelen van een kunstmatige constructie aanwezig is. Het middel wijst voorts erop dat deze zaak anders is dan het geval dat aan de orde was in het arrest van 10 januari 2020, omdat hier (i) de aandeelhouders van belanghebbende binnen de Europese Unie wonen en zelfs in dezelfde jurisdictie als waar belanghebbende is gevestigd, en (ii) geen sprake is van een structuur met tussenvoeging van een houdstervennootschap en latere verplaatsing van de fiscale vestigingsplaats van die houdstervennootschap.

4.2.4

Tot slot betoogt het middel(a) dat het Hof, voor zover het voor zijn oordeel dat sprake is van een kunstmatige constructie mede redengevend heeft geacht de hiervoor in 3.2.3, onder (e), beschreven omstandigheid dat belanghebbende niet vrij zou kunnen beschikken over de uit de BV ontvangen dividenden, een verkeerde maatstaf heeft gehanteerd, dan wel zijn oordeel onbegrijpelijk of ontoereikend heeft gemotiveerd; een gebrek aan beschikkingsbevoegdheid is namelijk – gelet op punt 105 van het arrest T Danmark –alleen aanwezig als sprake is van contractuele arrangementen of daarmee feitelijk overeenkomende doorstroomsituaties, en(b) dat het oordeel van het Hof dat belanghebbende niet is geslaagd in het leveren van het van haar verlangde tegenbewijs (zie hiervoor in 3.2.4), in zoverre onbegrijpelijk is dat het Hof daarbij (i) heeft meegewogen dat er geen enkele verplichting is voor belanghebbende om behaalde winsten geheel of gedeeltelijk te herinvesteren, aangezien alleen relevant is of de mogelijkheid daartoe bestaat, (ii) belang heeft gehecht aan de rol die de aandeelhouders spelen bij het nemen van de beslissing om winsten uit te keren of te herinvesteren, aangezien de besluitvorming niet relevant is voor de beoordeling of de mogelijkheid tot herinvestering een zakelijk doel is om te beleggen door middel van een houdstervennootschap, en (iii) belang heeft gehecht aan het al dan niet bestaan van een verplichting tot winstuitkering door belanghebbende, omdat het gestelde voordeel is gelegen in de mogelijkheid tot uitstel van winstuitkeringen.

5. Beoordeling van het middel

Rechtskader

5.1

Artikel 4 van de Wet (tekst 2018) luidt voor zover hier van belang:

“1 Inhouding van de belasting mag achterwege blijven ten aanzien van opbrengsten van aandelen, winstbewijzen en geldleningen als bedoeld in artikel 10, eerste lid, onderdeel d, van de Wet op de vennootschapsbelasting 1969, indien:

a. de deelnemingsvrijstelling, bedoeld in artikel 13 van de Wet op de vennootschapsbelasting 1969, of de deelnemingsverrekening, bedoeld in artikel 13aa van die wet, van toepassing is op de voordelen die de tot de opbrengstgerechtigde uit die aandelen, winstbewijzen en geldleningen geniet en de deelneming behoort tot het vermogen van zijn in Nederland gedreven onderneming;

b. (…).

2 Inhouding van belasting blijft achterwege ten aanzien van de opbrengsten van aandelen, winstbewijzen en geldleningen als bedoeld in artikel 10, eerste lid, onderdeel d, van de Wet op de vennootschapsbelasting 1969, indien:

a. de opbrengstgerechtigde een lichaam is dat volgens de fiscale wetgeving van:

1°. een andere lidstaat van de Europese Unie (…) aldaar is gevestigd, (…), en

b. de opbrengstgerechtigde op het tijdstip waarop de opbrengst ter beschikking wordt gesteld een belang in de inhoudingsplichtige heeft waarop de deelnemingsvrijstelling, bedoeld in artikel 13 van de Wet op de vennootschapsbelasting 1969, of de deelnemingsverrekening, bedoeld in artikel 13aa van die wet, van toepassing zou zijn indien hij in Nederland zou zijn gevestigd.

3 Het tweede lid vindt geen toepassing ingeval:

a. (…);

b. (…), of

c. de opbrengstgerechtigde het belang, bedoeld in het tweede lid, onderdeel b, heeft met als hoofddoel of een van de hoofddoelen om de heffing van belasting bij een ander te ontgaan en er sprake is van een kunstmatige constructie of transactie of reeks van constructies of samenstel van transacties waarbij:

1°. een constructie of transactie uit verscheidene stappen of onderdelen kan bestaan;

2°. een constructie of transactie of reeks van constructies of samenstel van transacties als kunstmatig wordt beschouwd voor zover zij, onderscheidenlijk het, niet is opgezet op grond van geldige zakelijke redenen die de economische realiteit weerspiegelen.”

5.2.1

Artikel 4, lid 3, aanhef en letter c, van de Wet is – evenals artikel 17, lid 3, letter b, van de Wet op de vennootschapsbelasting 1969 (tekst 2018) – een antimisbruikbepaling waarmee uitvoering wordt gegeven aan de algemene antimisbruikbepaling uit de moeder-dochterrichtlijn. Beide bepalingen dienen dus in lijn te zijn met de antimisbruikbepalingen die worden gehanteerd op Europees niveau.Gelet hierop moet artikel 4, lid 3, aanhef en letter c, van de Wet worden uitgelegd en toegepast in het licht van de moeder-dochterrichtlijn en de in dat verband gewezen rechtspraak van het Hof van Justitie over misbruik van recht en de daarbij geldende regels over stelplicht en bewijslast.

5.2.2

In de rechtsoverwegingen 4.5.1 tot en met 4.6.6 van het arrest van 25 april 2025, ECLI:NL:HR:2025:668 (hierna: het arrest van 25 april 2025), heeft de Hoge Raad uiteengezet hoe artikel 17, lid 3, letter b, van de Wet op de vennootschapsbelasting 1969 moet worden uitgelegd en toegepast in het licht van de moeder-dochterrichtlijn en de in dat verband gewezen rechtspraak van het Hof van Justitie over misbruik van recht, met inbegrip van de daarbij geldende regels over stelplicht en bewijslast, een en ander zoals weergegeven in de rechtsoverwegingen 4.4.1 tot en met 4.4.6 van dat arrest.Gelet op hetgeen hiervoor in 5.2.1 is overwogen, zijn de rechtsoverwegingen 4.5.1 tot en met 4.6.6 van het arrest van 25 april 2025 van overeenkomstige toepassing bij de uitleg en toepassing van artikel 4, lid 3, aanhef en letter c, van de Wet.

5.2.3

Aan dit toetsingskader wordt toegevoegd dat de vraag of sprake is van een concern dat als een kunstmatige constructie kan worden beschouwd als omschreven in rechtsoverweging 4.4.3 van het arrest van 25 april 2025, moet worden beantwoord aan de hand van een onderzoek dat niet is beperkt tot de feiten en omstandigheden die zich voordoen ten tijde van het opzetten van de constructie. Gelet op de context van artikel 1, leden 2 en 3, van de moeder-dochterrichtlijn kan namelijk niet worden uitgesloten dat een constructie die aanvankelijk is opgezet om zakelijke redenen die de economische realiteit weerspiegelen, vanaf een bepaald moment als kunstmatig moet worden beschouwd omdat die constructie ondanks een wijziging in de omstandigheden in stand is gehouden. Daarom kunnen bij de beoordeling of de constructie kunstmatig is, mede feiten en omstandigheden in aanmerking worden genomen die zich voordoen of hebben voorgedaan na de totstandkoming van de constructie.

5.3.1

Zoals volgt uit het arrest van 25 april 2025 en hetgeen hiervoor in 5.2.3 is overwogen, moet bij de beantwoording van de vraag of sprake is van misbruik in de zin van het Unierecht worden beoordeeld of een constructie is opgezet dan wel in stand is gehouden met als hoofddoel of een van de hoofddoelen om een door het Unierecht (in dit geval: de moeder-dochterrichtlijn) toegekend voordeel te verkrijgen door kunstmatig de voorwaarden te creëren of te handhaven waaronder het recht op dat voordeel ontstaat. Dit subjectieve element van misbruik van Unierecht bevat de bestanddelen van artikel 4, lid 3, letter c, van de Wet, dat wil zeggen zowel de subjectieve voorwaarde dat het hoofddoel of een van de hoofddoelen is om belastingheffing bij een ander te ontgaan, als de objectieve voorwaarde dat sprake is van, kort gezegd, een constructie of reeks van constructies die als kunstmatig wordt beschouwd. Daarom moet aan deze beide voorwaarden tezamen op een zodanige wijze inhoud worden gegeven dat daaraan slechts wordt voldaan indien dit subjectieve element van misbruik van recht aanwezig is.Voor de constatering dat sprake is van misbruik in de zin van het Unierecht moet bovendien zijn voldaan aan het vereiste dat het door (in dit geval) artikel 4, lid 2, van de Wet, uitgelegd in overeenstemming met de moeder-dochterrichtlijn, beoogde doel niet wordt bereikt (het objectieve element van misbruik van Unierecht).

5.3.2

Een geval als het onderhavige kenmerkt zich daardoor dat:(i) in het buitenland gevestigde aandeelhouders via een in het buitenland gevestigde vennootschap een belang houden in een in Nederland gevestigde vennootschap,(ii) die structuur aanvankelijk is opgezet om geldige zakelijke redenen die de economische realiteit weerspiegelen, en(iii) na een wijziging in de omstandigheden als hiervoor in 5.2.3 bedoeld (zoals in dit geval: de vervreemding door belanghebbende van haar belang in de Belgische NV), de structuur met de tussengeschakelde buitenlandse vennootschap in stand is gehouden.Aangezien hetgeen hiervoor in 5.2.3 is overwogen, ook geldt voor de uitleg en toepassing van artikel 4, lid 3, aanhef en letter c, van de Wet, kan in zo’n geval de vraag rijzen of de structuur op enig moment na die wijziging een kunstmatig karakter heeft gekregen als bedoeld in rechtsoverweging 4.4.3 van het arrest van 25 april 2025.

5.3.3

Zo’n kunstmatig karakter zal in het bijzonder kunnen worden onderkend indien die structuur niet langer kan worden gerechtvaardigd door daaraan verbonden economische en commerciële voordelen. Zoals is geoordeeld in rechtsoverweging 4.6.2 van het arrest van 25 april 2025, is het aan de inspecteur om feiten en omstandigheden te stellen, en in geval van betwisting aannemelijk te maken, waaruit een reeks objectieve en onderling overeenstemmende aanwijzingen voortvloeit als bedoeld in rechtsoverweging 4.4.4 van dat arrest, die erop wijzen dat zo’n rechtvaardiging ontbreekt. Indien hij daarin is geslaagd en tevens de overige aanwijzingen voor misbruik van recht als bedoeld in rechtsoverwegingen 4.6.3 en 4.6.4 van dat arrest aanwezig zijn, kan op grond daarvan worden aangenomen dat – behoudens tegenbewijs – de in stand gehouden structuur als kunstmatig moet worden beschouwd en dat daarmee misbruik van recht wordt gepleegd.

5.3.4

Het is vervolgens aan de belastingplichtige om, in het kader van het te leveren tegenbewijs als bedoeld in rechtsoverweging 4.6.6 van het arrest van 25 april 2025, feiten en omstandigheden te stellen, en in geval van betwisting aannemelijk te maken, die erop wijzen (i) hetzij, dat de instandhouding van de structuur kan worden gerechtvaardigd door, kort gezegd, geldige zakelijke redenen die kunnen worden gevonden in aan die structuur verbonden andere voordelen dan het dividendbelastingvoordeel van het – op de moeder-dochterrichtlijn gebaseerde – artikel 4, lid 2, van de Wet, (ii) hetzij dat, ondanks het ontbreken van zakelijke redenen als hiervoor bedoeld, de structuur niet is gehandhaafd met als hoofddoel of een van de hoofddoelen een belastingvoordeel te verkrijgen dat de strekking of het doel ondermijnt van artikel 4, lid 2, van de Wet (zoals uitgelegd in overeenstemming met de moeder-dochterrichtlijn).

Het onderhavige geval

5.4.1

Met zijn hiervoor in 3.2.2 en 3.2.3 weergegeven oordelen heeft het Hof tot uitdrukking gebracht dat in dit geval aanwijzingen aanwezig zijn voor misbruik van recht als hiervoor in 5.3.3 bedoeld, waaronder aanwijzingen als bedoeld in de rechtsoverwegingen 4.6.3 en 4.6.4 van het arrest van 25 april 2025. Die oordelen geven, gelet op hetgeen hiervoor in 5.2.1 tot en met 5.3.3 is overwogen, niet blijk van een onjuiste rechtsopvatting en kunnen voor het overige, als verweven met waarderingen van feitelijke aard, door de Hoge Raad in de cassatieprocedure niet op juistheid worden getoetst. Zij zijn ook niet onbegrijpelijk of onvoldoende gemotiveerd. Het middel faalt in zoverre.

5.4.2

Uit zijn hiervoor in 3.2.2 en 3.2.3 weergegeven, in cassatie tevergeefs bestreden oordelen heeft het Hof zonder schending van enige rechtsregel de conclusie kunnen trekken dat, behoudens tegenbewijs, sprake is van een kunstmatige constructie die geen verband houdt met de economische realiteit en waarmee heffing van Nederlandse dividendbelasting bij de aandeelhouders van belanghebbende wordt ontgaan.

5.4.3

In het licht van hetgeen hiervoor in 5.2.2, 5.3.3 en 5.3.4 is overwogen, geven de hiervoor in 3.2.4 weergegeven oordelen van het Hof evenmin blijk van een onjuiste rechtsopvatting. Met die oordelen heeft het Hof tot uitdrukking gebracht dat belanghebbende niet erin is geslaagd het van haar verlangde tegenbewijs te leveren, omdat enerzijds geldige zakelijke redenen als hiervoor in 5.3.4 onder (i) bedoeld, ontbreken, en anderzijds de hiervoor in 3.1.1 vermelde omstandigheden niet meebrengen dat de onderhavige structuur met belanghebbende als tussengeschakelde buitenlandse vennootschap niet is gehandhaafd met als hoofddoel of een van de hoofddoelen een dividendbelastingvoordeel (de inhoudingsvrijstelling) te verkrijgen dat de strekking of het doel ondermijnt van artikel 4, lid 2, letter a, van de Wet (zie hiervoor in 5.3.4 onder (ii)).In het bijzonder is het middel tevergeefs voorgesteld voor zover het betoogt dat een buitenlandse houdstervennootschap zoals belanghebbende, met passieve beleggingsactiviteiten, niet enkel vanwege haar activiteiten als een kunstmatige constructie kan worden beschouwd, en daarom steeds gerechtigd is tot de voordelen uit de moeder-dochterrichtlijn indien zij aan de daartoe in die richtlijn gestelde voorwaarden voldoet. In dit verband heeft het Hof kunnen oordelen en meewegen dat de familie die aandeelhouder is van belanghebbende, geheel naar eigen goeddunken kan beslissen om de door de BV aan belanghebbende uitgekeerde winsten al of niet aan zich te laten uitkeren dan wel te doen aanwenden voor herinvestering, en dat belanghebbende in die zin niet vrij kan beschikken over de dividenden die zij ontvangt uit de BV. In dit kader heeft het Hof mede betekenis kunnen toekennen aan de omstandigheid dat voor belanghebbende geen verplichting bestaat om de van de BV ontvangen winsten geheel of gedeeltelijk te herinvesteren.De oordelen van het Hof over het tegenbewijs kunnen voor het overige, als verweven met waarderingen van feitelijke aard, door de Hoge Raad in de cassatieprocedure niet op juistheid worden getoetst. Zij zijn ook niet onbegrijpelijk of onvoldoende gemotiveerd.Het middel faalt ook in zoverre.

5.4.4

Uit hetgeen hiervoor in 5.4.1 tot en met 5.4.3 is overwogen, volgt dat het middel tevergeefs betoogt dat het Hof ten onrechte of op ontoereikende gronden heeft geoordeeld dat sprake is van misbruik van Unierecht.Hiervan uitgaande faalt het middel ook, en wel op de gronden vermeld in de onderdelen 5.16 tot en met 5.18 van de conclusie van de Advocaat-Generaal, voor zover het een beroep doet op de vrijheden van artikel 20, lid 2, artikel 49 en artikel 63, lid 1, VWEU, alsmede op het gelijkheidsbeginsel en het discriminatieverbod van de artikelen 20 en 21 van het Handvest.

5.4.5

De slotsom is dat het middel in al zijn onderdelen faalt.

6. Proceskosten

De Hoge Raad ziet geen aanleiding voor een veroordeling in de proceskosten.

7. Beslissing

De Hoge Raad verklaart het beroep in cassatie ongegrond.

Dit arrest is gewezen door de vice-president M.E. van Hilten als voorzitter, en de raadsheren M.A. Fierstra, E.F. Faase, P.A.G.M. Cools en F.G.F. Peters, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 18 juli 2025.

Beroepschrift 18‑07‑2025

Edelhoogachtbaar college,

Hierbij voorziet belanghebbende haar beroep van gronden en een conclusie.

I. Inleiding

1

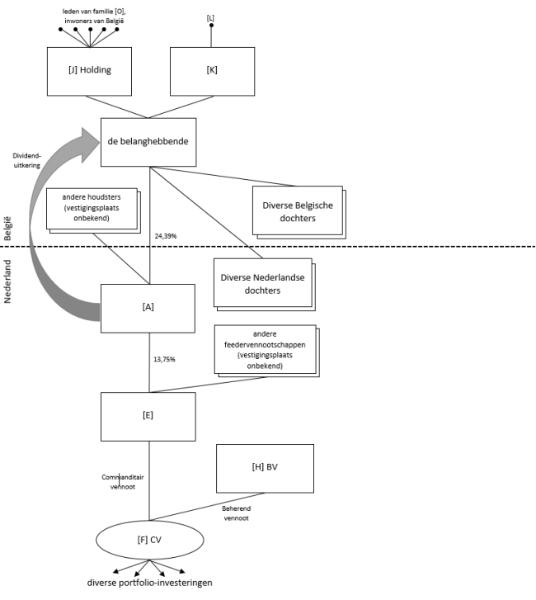

Belanghebbende is een Belgische houdster- en investeringsmaatschappij. Haar aandelen zijn, indirect, in handen van Belgische natuurlijke personen. Zij heeft in 2018 een dividenduitkering ontvangen uit [A] BV ([A]), een Nederlandse vennootschap waarin zij een aandelenbelang van 24,39% bezit. Als belanghebbende in Nederland gevestigd zou zijn geweest, was op het ontvangen dividend de deelnemingsvrijstelling van art. 13 van de Wet Vpb van toepassing. Op grond van art. 4, lid 2, letter a, onder 1, en letter b, van de Wet Db dient daarom inhouding van dividendbelasting op de dividenduitkering in beginsel achterwege te blijven (inhoudingsvrijstelling).

2

Op grond van art. 4, lid 3, letter c, Wet Db is de inhoudingsvrijstelling op die uitkering echter niet van toepassing als:

‘de opbrengstgerechtigde het belang bedoeld in het tweede lid onderdeel b, heeft met als hoofddoel of een van de hoofddoelen de heffing van belasting bij een ander te ontgaan en er sprake is van een kunstmatige constructie’

Het eerste element van deze bepaling — het ontgaansmotief — wordt hierna in overeenstemming met de wetgeschiedenis van de betreffende wettelijke bepalingen aangeduid als de subjectieve toets; het tweede element — de kunstmatige constructie — als de objectieve toets.

3

De Rechtbank heeft beslist dat geen sprake was van een kunstmatige constructie en dat de inspecteur ten onrechte de toepassing van de inhoudingsvrijstelling heeft geweigerd. Het Hof heeft echter die beslissing vernietigd en geoordeeld dat zowel aan de subjectieve als aan de objectieve toets is voldaan.

4

Belanghebbende komt tegen dat oordeel op in cassatie; zij meent dat noch aan de subjectieve, noch aan de objectieve toets is voldaan.

II. Middel van cassatie

Het Hof heeft het recht geschonden, in het bijzonder art. 4, lid 2, en art. 4, lid 3, letter c, Wet Db 1965, art. 1, leden 2, 3 en 4 van Richtlijn 2011/96/EU (de Moeder-dochterrichtlijn, MDR), artt. 20, 49 en 63 VwEU, artt. 20 en 21 van het Handvest van de grondrechten van de Europese Unie en art. 8:77 Awb, doordat het Hof heeft geoordeeld dat belanghebbende geen aanspraak kan maken op de inhoudingsvrijstelling, althans doordat het Hof de bewijslast dienaangaande in te vergaande mate bij belanghebbende heeft neergelegd, zulks ten onrechte en/of op gronden die dit oordeel niet kunnen dragen om één of beide van de volgende redenen:

- (a)

Het Hof heeft zijn oordeel dat belanghebbende haar belang in [A] hield met als hoofddoel of één van de hoofddoelen het ontgaan van belasting, kennelijk gegrond op de enkele omstandigheid dat de (uiteindelijke) aandeelhouders van belanghebbende natuurlijke personen zijn die zonder gebruik van belanghebbende geen beroep zouden kunnen doen op de inhoudingsvrijstelling van art. 4, lid 2, Wet DB (de wegdenkgedachte). De uitleg die het Hof daarmee heeft gegeven aan de subjectieve toets is onjuist, althans is 's Hofs oordeel op dit punt onbegrijpelijk en/of niet toereikend gemotiveerd.

- (b)

Bij de beoordeling of de inspecteur aannemelijk heeft gemaakt dat sprake is van een kunstmatige constructie die geen verband houdt met de economische realiteit (de objectieve toets), heeft het Hof kennelijk bepalend geacht dat het aandelenbelang in [A] functioneel niet aan een materiële onderneming van belanghebbende kan worden toegerekend. Verder heeft het Hof van belang geacht dat geen sprake zou zijn van relevante substance, bij afwezigheid van (eigen) personeel en kantoorfaciliteiten, en dat de besluitvorming van belanghebbende volledig in handen zou zijn van leden van de familie [O] zodat belanghebbende niet vrij zou kunnen beschikken over de dividenden die zij ontvangt uit [A]. Dat oordeel getuigt van een onjuiste rechtsopvatting en/of het is onbegrijpelijk, dan wel onvoldoende gemotiveerd.

III. Toelichting

Algemeen, de verhouding tussen de subjectieve en objectieve toets

5

Het Hof heeft bij het aanleggen van de subjectieve toets en de objectieve toets het arrest BNB 2020/80 tot richtsnoer genomen. Dat arrest betrof het jaar 2012 en ging over de belastingplicht van een buitenlandse aanmerkelijk-belanghouder onder art. 17, lid 3 Wet Vpb. De tekst van die bepaling voor het jaar 2012 verschilt van de hierboven aangehaalde tekst van art. 4, lid 3, letter c Wet Db:

‘indien de belastingplichtige het aanmerkelijk belang houdt met als voornaamste doel of een van de voornaamste doelen om de heffing van inkomstenbelasting of dividendbelasting bij een ander te ontgaan en dit aanmerkelijk belang niet behoort tot het vermogen van een onderneming’

6