HR, 21-02-2025, nr. 24/00575, nr. 24/01942

Uitspraak 21‑02‑2025

Inhoudsindicatie

Herstelarrest, ter verbetering van het arrest van de Hoge Raad van 31 januari 2025, nr. 24/01942, ECLI:NL:HR:2025:156

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 24/01942

Datum 21 februari 2025

HERSTELARREST

ter verbetering van het arrest van de Hoge Raad van 31 januari 2025, nr. 24/01942, ECLI:NL:HR:2025:156, gewezen op het beroep in cassatie van het dagelijks bestuur van de Belastingsamenwerking Gemeenten en Hoogheemraadschap Utrecht tegen de uitspraak van het Gerechtshof Arnhem-Leeuwarden van 2 april 2024, nr. BK-ARN 23/1195.

1. Overwegingen voor herstel

1.1

De Hoge Raad heeft in deze zaak op 31 januari 2025 arrest gewezen (hierna: het arrest). Nadien heeft de Hoge Raad ambtshalve geconstateerd dat het arrest een fout bevat.

1.2

Aan het slot van het arrest is het volgende vermeld:

“Van het dagelijks bestuur van de Belastingsamenwerking Gemeenten en Hoogheemraadschap Utrecht wordt een griffierecht geheven van € 138.”

Waar in deze volzin “€ 138” staat, had, gelet op artikel 29 AWR in samenhang gelezen met artikel 8:109, lid 1, letter c, en lid 2, Awb (tekst 2024), “€ 559” moeten staan.

1.3

Herstel van deze fout brengt mee dat het slot van het arrest als volgt komt te luiden:

“Van het dagelijks bestuur van de Belastingsamenwerking Gemeenten en Hoogheemraadschap Utrecht wordt een griffierecht geheven van € 559.”

2. Beslissing

De Hoge Raad herstelt het arrest van 31 januari 2025, nr. 24/01942, op de hiervoor in onderdeel 1.3 vermelde wijze.

Dit arrest is gewezen door de vice-president M.E. van Hilten als voorzitter, de vice-president J.A.R. van Eijsden, en de raadsheren E.N. Punt, M.W.C. Feteris en M.A. Fierstra, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 21 februari 2025.

Uitspraak 31‑01‑2025

Inhoudsindicatie

Hersteld arrest, zie ECLI:NL:HR:2025:311 WOZ en onroerendezaakbelastingen; art. 30a Wet WOZ; Wet herwaardering proceskostenvergoedingen WOZ en bpm; belanghebbende in verweerderspositie; verenigbaarheid Wet herwaardering proceskostenvergoedingen WOZ en bpm met hoger recht; Wet herwaardering proceskostenvergoedingen WOZ en bpm niet van toepassing als de belanghebbende verweerder is.

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 24/01942

Datum 31 januari 2025

ARREST

in de zaak van

het DAGELIJKS BESTUUR VAN DE BELASTINGSAMENWERKING GEMEENTEN EN HOOGHEEMRAADSCHAP UTRECHT

tegen

[X] (hierna: belanghebbende)

op het beroep in cassatie tegen de uitspraak van het Gerechtshof Arnhem-Leeuwarden van 2 april 2024, nr. BK-ARN 23/1195, op het hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Midden-Nederland (nr. UTR 22/4928) betreffende een ten aanzien van belanghebbende gegeven beschikking op grond van de Wet waardering onroerende zaken en een aanslag in de onroerendezaakbelastingen voor het jaar 2022.

1. Geding in cassatie

1.1

Het dagelijks bestuur van de Belastingsamenwerking gemeenten en hoogheemraadschap Utrecht (hierna: het Dagelijks Bestuur), vertegenwoordigd door [P] , heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.Belanghebbende, vertegenwoordigd door A. Oosters, heeft een verweerschrift ingediend.

1.2

De Advocaat-Generaal P.J. Wattel heeft op 25 oktober 2024 geconcludeerd tot ongegrondverklaring van het beroep in cassatie.Belanghebbende heeft schriftelijk op de conclusie gereageerd.

2. Uitgangspunten in cassatie

2.1

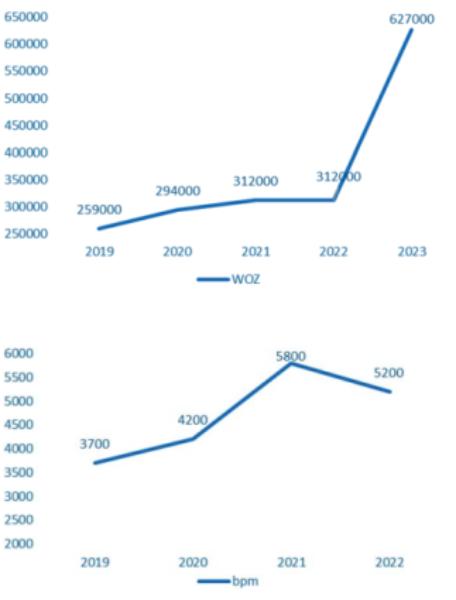

De heffingsambtenaar van de Belastingsamenwerking gemeenten en hoogheemraadschap Utrecht (hierna: de heffingsambtenaar) heeft op grond van de Wet waardering onroerende zaken (hierna: de Wet WOZ) de waarde van de onroerende zaak aan de [a-straat 1] in [Z] (hierna: de woning) per waardepeildatum 1 januari 2021 voor het kalenderjaar 2022 vastgesteld op € 567.000. Tegelijk met deze beschikking is de aanslag in de onroerendezaakbelastingen (hierna: de aanslag OZB) vastgesteld voor het jaar 2022, voor zover het betreft het eigenaarsgedeelte, op € 432,05.

2.2

De heffingsambtenaar heeft bij uitspraken op bezwaar de eerder vastgestelde waarde van de woning verminderd tot € 535.000 en de aanslag OZB dienovereenkomstig verminderd tot € 407,67.

2.3

Belanghebbende heeft tegen die uitspraken beroep ingesteld bij de Rechtbank. De Rechtbank heeft de beroepen ongegrond verklaard.

3. De oordelen van het Hof

3.1

Voor het Hof was in geschil of de waarde van de woning op een te hoog bedrag is vastgesteld.

3.2

Het Hof heeft die vraag bevestigend beantwoord en heeft het door belanghebbende ingestelde hoger beroep gegrond verklaard, de waarde van de woning in goede justitie vastgesteld op € 500.000 en de aanslag OZB dienovereenkomstig verminderd.

4. Beoordeling van de klachten

De Hoge Raad heeft de klachten van het Dagelijks Bestuur over de uitspraak van het Hof beoordeeld. De uitkomst hiervan is dat deze klachten niet kunnen leiden tot vernietiging van die uitspraak. De Hoge Raad hoeft niet te motiveren waarom hij tot dit oordeel is gekomen. Bij de beoordeling van deze klachten is het namelijk niet nodig om antwoord te geven op vragen die van belang zijn voor de eenheid of de ontwikkeling van het recht (zie artikel 81, lid 1, van de Wet op de rechterlijke organisatie).

5. Proceskosten

5.1

Het Dagelijks Bestuur zal worden veroordeeld in de kosten van het geding in cassatie.

5.2.1

Aangezien de uitspraak van het Hof is bekendgemaakt in 2024, rijst de vraag of de hoogte van de vergoeding van proceskosten ter zake van deze cassatieprocedure moet worden vastgesteld met toepassing van de Wet herwaardering proceskostenvergoedingen WOZ en bpm(hierna: de WHpkv), gelet op het bepaalde in artikel IV van die wet.

5.2.2

Bij de WHpkv is artikel 30a aan de Wet WOZ toegevoegd, waarin de hoogte van proceskostenvergoedingen voor procedures betreffende een besluit genomen op grond van het gestelde bij of krachtens de Wet WOZ of titel IV, hoofdstuk XV, paragraaf 2, van de Gemeentewet of een daarmee verband houdend besluit, is beperkt.

5.2.3

In zijn verweerschrift in cassatie heeft belanghebbende zich op het standpunt gesteld dat artikel 30a van de Wet WOZ onverbindend is wegens strijd met het verbod van ongerechtvaardigde ongelijke behandeling. De Hoge Raad verwerpt dat standpunt en verwijst daartoe naar onderdeel 3.6 van zijn arrest van 17 januari 2025, ECLI:NL:HR:2025:46 (hierna: het arrest van 17 januari 2025).

5.3

Niettemin kan de regeling over de beperkingen van proceskostenvergoedingen in de WHpkv, en daarmee artikel 30a, lid 2, van de Wet WOZ in dit geval niet worden toegepast op de vergoeding van kosten van de cassatieprocedure. Die bepaling geldt namelijk, gelet op rechtsoverweging 3.5.3 van het arrest van 17 januari 2025, niet voor proceskosten die de belanghebbende in hogere instantie heeft gemaakt in een geval als dit, waarin die belanghebbende zich in die instantie met succes heeft verweerd tegen een rechtsmiddel dat is ingesteld door het bestuursorgaan.

5.4

In zijn verweerschrift in cassatie heeft belanghebbende de aandacht van de Hoge Raad gevraagd voor artikel 30a, lid 4, van de Wet WOZ, op grond waarvan de uitbetaling van deze proceskostenvergoeding uitsluitend mag plaatsvinden op een bankrekening die op naam staat van belanghebbende. Belanghebbende acht deze bepaling in strijd met het recht op het vrije verkeer van goederen en diensten binnen de Europese Unie. De Hoge Raad als bestuursrechter is echter niet bevoegd een oordeel te geven over de vraag of een bedrag aan proceskostenvergoeding moet worden overgemaakt naar de rekening van een ander dan de belanghebbende.Uitsluitend de burgerlijke rechter is bevoegd te oordelen in een geschil over een dergelijke vraag.

6. Beslissing

De Hoge Raad:

- verklaart het beroep in cassatie ongegrond, en

- veroordeelt het dagelijks bestuur van de Belastingsamenwerking gemeenten en hoogheemraadschap Utrecht in de kosten van belanghebbende voor het geding in cassatie, vastgesteld op € 3.402 voor beroepsmatig verleende rechtsbijstand.

Dit arrest is gewezen door de vice-president M.E. van Hilten als voorzitter, de vice-president J.A.R. van Eijsden, en de raadsheren E.N. Punt, M.W.C. Feteris en M.A. Fierstra, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 31 januari 2025.

Van het dagelijks bestuur van de Belastingsamenwerking Gemeenten en Hoogheemraadschap Utrecht wordt een griffierecht geheven van € 559.

Beroepschrift 31‑01‑2025

Uit het beroepschrift in cassatie van het dagelijks bestuur van de Belastingsamenwerking gemeenten en hoogheemraadschap Utrecht:

onderwerp

Motivering van het beroepschrift in cassatie in

de zaak van [X]

Edelhoogachtbaar college,

Bij bericht van 22 mei 2024 heeft u ons in de gelegenheid gesteld om de gronden van het beroep aan te vullen in de zaak van [X] met nummer 24/01942. Met deze brief maken wij van die mogelijkheid gebruik.

Inleiding

1.

Op 28 februari 2022 is een WOZ-beschikking aan [X] (hierna belanghebbende) gezonden waarbij de waarde voor het belastingjaar 2022 van de onroerende zaak [a-straat 1] is vastgesteld op € 567.000. A. Oosters van WOZ-Consultants B.V. heeft namens belanghebbende bezwaar gemaakt tegen deze beschikking en hierbij een taxatierapport ingediend. Het bezwaar is gegrond verklaard. De waarde is verminderd tot € 535.000 en er is een proceskostenvergoeding toegekend. Gemachtigde heeft beroep aangetekend. Het beroep is door de rechtbank ongegrond verklaard. Gemachtigde heeft vervolgens hoger beroep aangetekend. Dit is gegrond verklaard.

2.

Het Hof heeft mijns inziens met zijn beslissing het recht geschonden en/of verkeerd toegepast en/of zijn beslissing onvoldoende of onbegrijpelijk gemotiveerd. Dat lichten wij hierna toe.

Beroepsgrond 1

3.

Het Hof overweegt in r.o. 4.3:

‘Ve heffingsambtenaar heeft daarnaast referentieobjecten [b-straat 1] en [2] (ook te [Z]) aangevoerd. Dat zijn beide tussenwoningen. Deze objecten zijn naar het oordeel van het Hof reeds daarom geen geschikte referentieobjecten voor de onderbouwing van de waarde van de onroerende zaak, nu dat een hoekwoning betreft.’

4.

Mijns inziens is deze overweging onbegrijpelijk of gaat deze uit van een onjuiste rechtsopvatting. Het lijkt erop dat het hof van oordeel is dat referentiewoningen per definitie van hetzelfde woningtype moeten zijn als de woning waarvan de waarde is geschil is.

5.

In het fiscale recht geldt de vrije bewijsleer. Referentiewoningen dienen voldoende vergelijkbaar te zijn. Hierbij is mijns inziens van belang dat de referentiewoningen wat betreft bouwperiode, gebruiksoppervlakte, kaveloppervlakte en ligging voldoende op elkaar lijken. Bij voorkeur wordt de waarde van een hoekwoning onderbouwd met referentiewoningen van hetzelfde type (hoekwoning) maar in voorkomende gevallen zijn er onvoldoende transacties voorhanden van dergelijke woningen en zijn er wel transacties van tussenwoningen die wat betreft bouwperiode, gebruiksoppervlakte, kaveloppervlakte en ligging erg lijken op de woning waarvan de waarde in geschil is.

6.

Het ligt niet voor de hand om bijvoorbeeld een hoekwoning met een groot stuk perceel aan de zijkant van de woning, al dan niet met een garage of bijgebouw te vergelijken met een tussenwoning met alleen een voor- en achtertuin.

7.

Het is mij niet bekend dat de Waarderingskamer voorschrijft dat een referentiepand per definitie van hetzelfde woningtype moet zijn als de woning waarvan de waarde in geschil is. In het beoordelingsprotocol van de Waarderingskamer van 29 september 2023, pag 5, staan eengezins, rij-, hoek-, tussen-, drive-inwoningen als één categorie vermeld.

8.

Naar mijn mening kan in voorkomende gevallen de waarde van een bepaald type wel worden onderbouwd met gegevens van transacties van een ander woningtype indien de woningen voldoende op elkaar lijken en er voldoende rekening wordt gehouden met de verschillen. De eis die het hof lijkte te hebben geformuleerd dat het woningtype hetzelfde moet zijn is onjuist.

Beroepsgrond 2

9.

In r.o. 4.4. is door het hof het volgende overwogen:

‘Naar het oordeel van het Hof hebben beide partijen ieder voor zich hun standpunten omtrent de waarde van de onroerende zaak en die van de referentieobjecten geloofwaardig onderbouwd met de door hen aangedragen bewijsmiddelen en gebezigde argumenten. Daarbij kent het Hof aan de door partijen aangedragen bewijsmiddelen en argumenten in hun geheel beschouwd evenveel gewicht toe. Dit brengt mee dat partijen tegenover de gemotiveerde betwisting van hun standpunten de door hen over en weer verdedigde waarde niet aannemelijk hebbe_n gemaakt. Het Hof stelt daarom de waarde in goede justitie vast op € 500.000.’

10.

De gemachtigde van de heffingsambtenaar heeft tijdens de zitting betoogd dat de taxatiekaart van gemachtigde niet inzichtelijk is. Onduidelijk is bijvoorbeeld waarom bepaalde cijfers aan verschillende Koldufactoren van referenties zijn gegeven, de waarde van elementen zoals een dakkapel en waarom er taxatiekaart settings van 3% en 10% worden toegepast.

11.

Gemachtigde heeft ter zitting verklaard dat de grondwaarde in haar taxatiekaart gelijk is aan de grondwaarde die de heffingsambtenaar heeft gehanteerd.

12.

In het arrest van uw raad met kenmerk ECLl:NL:HR:2024:571 is het volgende overwogen over de verdeling van bewijslast in WOZ-zaken:

‘4.2.2

Bij de beoordeling van dit onderdeel dient te worden vooropgesteld dat bij de vaststelling van de waarde van een onroerende zaak op grond van de Wet WOZ de normale regels met betrekking tot de verdeling van de bewijslast gelden. Die regels brengen mee dat de rechter ten aanzien van de door een partij aangevoerde feiten en omstandigheden moet beoordelen in hoeverre die zijn bestreden en, zoJa, in hoeverre die door deze partij aannemelijk zijn gemaakt. Daarbij moet de rechter acht slaan op al hetgeen partijen over en weer hebben aangevoerd.4 Voor zover het onderdeel ervan uitgaat dat in het arrest van 14 oktober 2005, ECLl:NL:HR:2005:AU4300, is afgeweken van deze regels, berust het op een onjuiste veronderstelling. In dat arrest is beslist dat de rechter de waarde van de onroerende zaak alleen op een door hem gekozen grondslag mag vaststellen indien de heffingsambtenaar niet het van hem te verlangen bewijs heeft geleverd en, zo de belanghebbende een lagere waarde heeft bepleit, ook hij zijn daartoe aangevoerde stellingen niet aannemelijk heeft gemaakt. Een verdergaande betekenis mag aan dit arrest niet worden toegekend.

4.2.3

Indien de belanghebbende beroep doet op feiten en omstandigheden die volgens hem tot een lagere waardering van de onroerende zaak leiden, zoals vervuiling of veroudering, is het derhalve aan hem te stellen, en bij betwisting te bewijzen, dat dergelijke feiten en omstandigheden zich hebben voorgedaan. Slaagt de belanghebbende daarin, dan brengt een redelijke verdeling van de bewijslast mee dat de heffingsambtenaar aannemelijk dient te maken dat met die feiten en omstandigheden bij het vaststellen van de waarde voldoende rekening is gehouden.5 Dit geldt ook in een geval als dit, waarin de belanghebbende zich op het standpunt stelt dat bij het vaststellen van de gecorrigeerde vervangingswaarde van een lagere bedrijfswaarde moet worden uitgegaan.’

13.

In de onderhavige zaak is de waarde van de onderhavige zaak gewaardeerd door de heffingsambtenaar en de gemachtigde met behulp van twee verschillende programma's. De uitkomsten zijn verschillend. Een beschrijving van de waardering met behulp van het programma Key2 staat beschreven in overweging 4.2 van de uitspraak met kenmerk ECLI:NL:GHARL:2024:3213. De grondslagen van en de gang van zaken bij het waarderen met het Koldu programma van gemachtigde zijn mij niet bekend.

14.

Mijns inziens heeft het hof, gelet op het arrest onder punt 12, onvoldoende begrijpelijk gemotiveerd waarom de waardering door de heffingsambtenaar tekort schiet. Van de heffingsambtenaar mag niet worden verwacht dat zij in zaken van gemachtigde Oosters de grondslagen van de Koldumethode hanteert omdat niet duidelijk is wat deze grondslagen zijn en hoe deze grondslagen zijn gebaseerd op marktgegevens. De Koldumethode zoals deze is toegepast in de onderhavige zaak lijkt mijns inziens op een black box.

Conclusie

15.

BghU verzoekt uw Raad te beslissen over de eerste en tweede grief en de zaak te verwijzen naar een ander hof voor behandelen van de tweede grief en aldus het beroep in cassatie gegrond te verklaren.

Beroepschrift 17‑01‑2025

Onderwerp: Beroep in cassatie tegen de uitspraak van het hof Den haag van 30-01-2024 met kenmerk BK-22/1249

Geachte heer, mevrouw,

Bij deze stel ik mij als gemachtigde voor belanghebbende, de besloten vennootschap met beperkte aansprakelijkheid [X] B.V., statutair gevestigd te […], kantoorhoudende te […], aan de […], en dien ik beroep in cassatie in tegen de in de aanhef genoemde uitspraak van het hof, zie bijlage 1.

1. Feiten en procesverloop

Op diverse tijdstippen deed belanghebbende BPM aangifte ter registratie in het kentekenregister van de onderstaande auto's:

Nr | Kenteken | Meldcode |

|---|---|---|

1 | [kenteken 1] | [0001] |

2 | [kenteken 2] | [0002] |

3 | [kenteken 3] | [0003] |

4 | [kenteken 4] | [0004] |

Belanghebbende deed aangifte met gebruikmaking van taxatierapporten, opgesteld door de firma [A].

In opdracht van de inspecteur werden hertaxaties verricht door de Dienst Domeinen.

Bij besluit van 12-11-2019 legde de inspecteur de naheffingsaanslag op.

Bij brief van 20-11-2019 diende ik bezwaar in tegen de naheffingsaanslag.

Op 17-06-2020 vond een hoorgesprek plaats.

Bij besluit van 20-08-2020 verklaarde de inspecteur het bezwaarschrift deels gegrond.

Bij brief van 15-09-2020 diende ik beroep in tegen de uitspraak op bezwaar.

Op 15-09-2022 vond de mondelinge behandeling ter zitting plaats.

Bij uitspraak van 27-10-2022 verklaarde de rechtbank het beroep gegrond.

Bij brief van 28-11-2022 diende de inspecteur van de Belastingdienst hoger beroep in tegen de uitspraak van de rechtbank.

Bij brief van 09-01-2023 diende ik een verweerschrift in waarbij ik tevens incidenteel hoger beroep instelde.

Bij uitspraak van 30-01-2024 verklaarde het hof het principale hoger beroep ongegrond en het incidentele hoger beroep gegrond.

2. Geschil

In geschil is de vraag of belanghebbende in aanmerking komt voor een proceskostenvergoeding vanwege de gegrondverklaring van het incidentele hoger beroep.

3. Overwegingen

3.1. Inzake de proceskosten

Bij brief van 09-01-2023 diende ik een verweerschrift in. In dat geschrift diende ik tevens incidenteel hoger beroep in. Het hof verklaarde het incidentele hoger beroep gegrond.

Het hof kent voor het incidentele hoger beroep geen procespunt toe, omdat een gecombineerd geschrift is ingediend.

Ik ben van mening dat het hof het recht heeft geschonden. Geen rechtsregel verplicht belanghebbende 2 afzonderlijke geschriften in te dienen (dus een verweerschrift en een apart incidenteel hoger beroepschrift) op straffe van het verlies van zijn recht op een procespunt bij gegrondverklaring van het incidentele hoger beroep.

Het hof oordeelt in rechtsoverweging 6.1. ten overvloede dat het gewicht van het incidentele hoger beroep op 0,25 moet worden gesteld vanwege geringe betekenis en de kennis van de gemachtigde. Tegen dat feitelijke oordeel verzet ik me niet in deze cassatieprocedure.

4. Conclusie

Op grond van het voorgaande verzoek ik uw college:

- —

Dit beroep in cassatie gegrond te verklaren;

- —

De uitspraak van het hof partieel te vernietigen;

- —

De inspecteur te veroordelen in een punt voor het incidentele hoger beroep, wegingsfactor 0,25;

- —

De staatssecretaris te veroordelen in de proceskosten in deze cassatiefase.

Hoogachtend,

Uitspraak 17‑01‑2025

Inhoudsindicatie

Belasting van personenauto’s en motorrijwielen; artt. 8:75 en 8:108 Awb; art. 2 en bijlage bij het Besluit proceskosten bestuursrecht; art. 19a Wet bpm; Wet herwaardering proceskostenvergoeding WOZ en bpm; recht op afzonderlijke vergoeding voor het ingestelde incidentele hoger beroep, ook als dat beroep is ingesteld middels een aanvulling van het verweerschrift; verenigbaarheid Wet herwaardering proceskosten WOZ en bpm met hoger recht.

Partij(en)

HOGE RAAD DER NEDERLANDEN

BELASTINGKAMER

Nummer 24/00575

Datum 17 januari 2025

ARREST

in de zaak van

[X] B.V. (hierna: belanghebbende)

tegen

de STAATSSECRETARIS VAN FINANCIËN

op het beroep in cassatie tegen de uitspraak van het Gerechtshof Den Haag van 25 januari 2024, nr. BK-22/1249, op het hoger beroep van de Inspecteur en het incidentele hoger beroep van belanghebbende tegen een uitspraak van de Rechtbank Den Haag (nr. SGR 21/1128) betreffende een aan belanghebbende opgelegde naheffingsaanslag in de belasting van personenauto’s en motorrijwielen en de daarbij gegeven beschikking inzake belastingrente. De uitspraak van het Hof is aan dit arrest gehecht.

1. Geding in cassatie

1.1

Belanghebbende, vertegenwoordigd door S.M. Bothof, heeft tegen de uitspraak van het Hof beroep in cassatie ingesteld. Het beroepschrift in cassatie is aan dit arrest gehecht en maakt daarvan deel uit.De Staatssecretaris, vertegenwoordigd door [P] , heeft een verweerschrift ingediend. Hij refereert zich daarin aan het oordeel van de Hoge Raad.

1.2

De Advocaat-Generaal P.J. Wattel heeft op 25 oktober 2024 geconcludeerd tot gegrondverklaring van het beroep in cassatie.Belanghebbende heeft schriftelijk gereageerd op de conclusie.

2. Beoordeling van het middel

2.1.1

De Inspecteur heeft tegen de uitspraak van de Rechtbank hoger beroep ingesteld vanwege het oordeel van de Rechtbank dat de Inspecteur de naheffingsaanslag in de belasting van personenauto’s en motorrijwielen (hierna: bpm) te hoog heeft vastgesteld. Belanghebbende heeft daarop incidenteel hoger beroep ingesteld.

2.1.2

Het Hof heeft het hoger beroep ongegrond verklaard en het incidentele hoger beroep gegrond verklaard. Het Hof heeft de Inspecteur op de voet van artikel 8:75 Awb veroordeeld in de kosten van beroepsmatig verleende rechtsbijstand die belanghebbende in verband met de behandeling van het hoger beroep heeft moeten maken. Het Hof is bij de berekening van die vergoeding uitgegaan van twee proceshandelingen (verweerschrift in hoger beroep en verschijnen zitting), een gemiddeld gewicht (factor 1) en van een bedrag van € 875 per punt.

2.1.3

Het Hof heeft belanghebbende voor de kosten van beroepsmatig verleende rechtsbijstand die verband houden met het incidentele hoger beroep geen vergoeding toegekend, omdat de gemachtigde van belanghebbende één geschrift had ingediend waarin zowel verweer was gevoerd als incidenteel hoger beroep was ingesteld.

2.1.4

Het Hof heeft ten overvloede geoordeeld dat het gewicht van het incidentele hoger beroep als zeer licht kan worden beschouwd.

2.2

Het middel is gericht tegen het hiervoor in 2.1.3 weergegeven oordeel van het Hof.

2.3

Het middel slaagt. Voor een beroepschrift wordt volgens punt 1 van onderdeel A1 van de bijlage bij het Besluit proceskosten bestuursrecht (hierna: het Besluit) één punt toegekend. Voor toekenning op de voet van artikel 2, lid 1, letter a, van het Besluit van een vergoeding van kosten ter zake van rechtsbijstand voor het instellen van incidenteel hoger beroep, maakt het geen verschil of deze proceshandeling in een afzonderlijk geschrift is opgenomen dan wel in één geschrift in combinatie met het verweer tegen het door de andere procespartij ingestelde hoger beroep. Het gaat hier om de inhoud van de proceshandeling, niet om de vorm daarvan. Het hiervoor in 2.1.3 weergegeven oordeel van het Hof geeft dan ook blijk van een onjuiste rechtsopvatting.

2.4

Gelet op hetgeen hiervoor in 2.3 is overwogen, kan de uitspraak van het Hof niet in stand blijven. De Hoge Raad kan de zaak afdoen.

2.5

De Inspecteur zal worden veroordeeld in de proceskosten van belanghebbende voor het hoger beroep, bestaande uit kosten van beroepsmatig verleende rechtsbijstand. De Hoge Raad gaat daarbij uit van (i) drie proceshandelingen (verweerschrift in hoger beroep, beroepschrift in het incidentele hoger beroep en verschijnen ter zitting) en daarmee dus van drie punten, (ii) de door het Hof in aanmerking genomen, in cassatie niet bestreden, factor 1 wegens het gewicht van de zaak in het principale hoger beroep, en (iii) het in cassatie evenmin bestreden oordeel van het Hof dat het gewicht van de zaak in het incidentele hoger beroep als zeer licht kan worden beschouwd (factor 0,25).

3. Proceskosten

3.1

De Staatssecretaris zal worden veroordeeld in de kosten van het geding in cassatie. Met betrekking tot de hoogte van die vergoeding overweegt de Hoge Raad als volgt.

Inleiding

3.2.1

Aangezien de uitspraak van het Hof is bekendgemaakt in 2024, moet voor de hoogte van de vergoeding van proceskosten ter zake van deze cassatieprocedure acht worden geslagen op de Wet herwaardering proceskostenvergoedingen WOZ en bpm(hierna: de WHpkv), gelet op het bepaalde in artikel IV van die wet.

3.2.2

De WHpkv voorziet voor bepaalde categorieën fiscale procedures in een beperking van de proceskostenvergoedingen, waaronder begrepen vergoedingen van de kosten in verband met de behandeling van het bezwaar (hierna tezamen: proceskostenvergoedingen). Die beperking geldt alleen – kort gezegd – voor procedures over de Wet waardering onroerende zaken (hierna: de Wet WOZ) en de bpm. Aangezien proceskostenvergoedingen alleen voor deze categorieën fiscale procedures worden beperkt, en niet voor andere fiscale procedures, ziet de Hoge Raad zich geplaatst voor de vraag of de WHpkv daarmee een onderscheid maakt dat als een ongerechtvaardigde ongelijke behandeling van gelijke gevallen is aan te merken en daardoor in strijd komt met artikel 1 van het Twaalfde Protocol bij het Europees Verdrag tot Bescherming van de Rechten van de Mens en de Fundamentele vrijheden (hierna: het Twaalfde Protocol bij het EVRM) en artikel 26 van het Internationaal Verdrag inzake burgerrechten en politieke rechten (hierna: IVBPR).

3.2.3

Voordat wordt overgegaan tot beantwoording van deze vraag, zal de Hoge Raad hierna ingaan op de inhoud van de regeling met betrekking tot de beperking van proceskostenvergoedingen in de WHpkv (zie onderdeel 3.3), het doel en de motivering daarvan (zie onderdeel 3.4), en de werkingssfeer van die regeling in het licht van de uitzondering voor bijzondere gevallen (zie onderdeel 3.5). Op basis daarvan zal de Hoge Raad vervolgens in onderdeel 3.6 overgaan tot de beantwoording van de hiervoor bedoelde vraag.

Inhoud van de wettelijke regeling

3.3.1

Bij de WHpkv is artikel 19a aan de Wet op de belasting van personenauto’s en motorrijwielen 1992 (hierna: de Wet bpm) toegevoegd, waarin de hoogte van proceskostenvergoedingen voor procedures betreffende de bpm is beperkt. Artikel 19a, leden 1 en 2, van de Wet bpm luidt als volgt:

“1. Het bedrag dat strekt tot vergoeding van de kosten, bedoeld in artikel 7:15, tweede lid, van de Algemene wet bestuursrecht, onder toepassing van de nadere regels gesteld krachtens het vierde lid van dat artikel, wordt, voor zover die kosten betrekking hebben op door een derde beroepsmatig verleende rechtsbijstand in het kader van het bezwaar tegen een besluit genomen op grond van het gestelde bij of krachtens deze wet of tegen een daarmee verband houdend besluit, vermenigvuldigd met 0,25. De eerste zin vindt geen toepassing in geval van bijzondere omstandigheden in de zin van de nadere regels gesteld krachtens artikel 7:15, vierde lid, van de Algemene wet bestuursrecht.

2. In geval van een veroordeling in de kosten als bedoeld in artikel 8:75, eerste lid, van de Algemene wet bestuursrecht, onder toepassing van de nadere regels gesteld krachtens de laatste zin van artikel 8:75, eerste lid, van die wet, of in geval van een veroordeling in de kosten waarbij artikel 8:75 van die wet van overeenkomstige toepassing is verklaard, wordt, voor zover die kosten betrekking hebben op door een derde beroepsmatig verleende rechtsbijstand in het kader van het beroep, hoger beroep of beroep in cassatie bij de bestuursrechter betreffende een besluit genomen op grond van het gestelde bij of krachtens deze wet of een daarmee verband houdend besluit, het bedrag dat strekt tot de vergoeding van die kosten vermenigvuldigd met:a. 0,25, indien het bestreden besluit wordt vernietigd of gewijzigd;b. 0,10 in alle overige gevallen.De eerste zin vindt geen toepassing in geval van bijzondere omstandigheden in de zin van de nadere regels gesteld krachtens artikel 8:75, eerste lid, van de Algemene wet bestuursrecht.”

3.3.2

Deze artikelleden hebben betrekking op de kosten van procedures, waaronder begrepen bezwaarprocedures, over een besluit dat is genomen op grond van het gestelde bij of krachtens de Wet bpm of een daarmee verband houdend besluit. Daarmee verband houdende besluiten omvatten nevenbeslissingen van het bestuursorgaan, zoals een boete-, dwangsom- of rentebeschikking.Naar de kennelijke bedoeling van de wetgeverzijn deze artikelleden eveneens van toepassing op de kosten van gerechtelijke procedures die betrekking hebben op een nevenbeslissing van de inspecteur en van de bestuursrechter in zo’n procedure, zoals beslissingen over vergoeding van proceskosten, griffierechten, wettelijke rente en materiële en/of immateriële schade.

3.3.3

De hoofdregel van de eerste volzin van het tweede lid van artikel 19a, lid 2, van de Wet bpm geldt in gevallen waarin een veroordeling in de kosten plaatsvindt als bedoeld in artikel 8:75, lid 1, Awb die betrekking heeft op de kosten van door een derde beroepsmatig verleende rechtsbijstand in het kader van het beroep, hoger beroep of beroep in cassatie bij de bestuursrechter betreffende een dergelijk besluit. Die hoofdregel houdt in dat het overeenkomstig het Besluit berekende bedrag dat strekt tot de vergoeding van die kosten van rechtsbijstand, wordt vermenigvuldigd (i) met de factor 0,25, indien het bestreden besluit wordt vernietigd of gewijzigd, en (ii) met de factor 0,10 in alle overige gevallen. De eerste volzin van artikel 19a, lid 1, van de Wet bpm bevat een soortgelijke regeling over de vergoeding van kosten van beroepsmatig verleende rechtsbijstand in het kader van het bezwaar tegen een besluit genomen op grond van het gestelde bij of krachtens de Wet bpm of tegen een daarmee verband houdend besluit. Hetovereenkomstig het Besluit berekende bedrag van de kostenvergoeding wordt dan vermenigvuldigd met 0,25. Op grond van de tweede volzin van lid 1 respectievelijk lid 2 van artikel 19a van de Wet bpm vindt de beperking die is geregeld in de eerste volzin van die artikelleden geen toepassing in geval van bijzondere omstandigheden in de zin van artikel 2, lid 3, van het Besluit.

3.3.4

Een met artikel 19a van de Wet bpm overeenstemmende bepaling is bij de WHpkv aan de Wet WOZ toegevoegd (artikel 30a) met betrekking tot de kosten van procedures over een besluit dat is genomen op grond van het gestelde bij of krachtens de Wet WOZ of titel IV, hoofdstuk XV, paragraaf 2, van de Gemeentewet (betreffende de onroerendezaakbelastingen) of een daarmee verband houdend besluit. Vanwege de leesbaarheid zal de Hoge Raad in dit verband hierna alleen de besluiten op grond van de Wet WOZ noemen.

Doel en motivering van de wettelijke regeling

3.4.1

De beperkingen van proceskostenvergoedingen die in de WHpkv zijn aangebracht voor procedures over de Wet WOZ en de bpm, zijn ingegeven door een aanzienlijke toename van het aantal procedures op dit gebieden de constatering dat een zeer aanzienlijk en nog toenemend deel van die procedures wordt gevoerd door professionele rechtsbijstandsverleners die daarbij doorgaans optreden op basis van het principe van ‘no cure, no pay’ (hierna: no cure no pay).De wetgever is daarbij uitgegaan van afspraken tussen de belanghebbende en de rechtsbijstandverlener op grond waarvan (i) de belanghebbende geen financieel risico loopt bij inschakeling van de rechtsbijstandverlener, omdat geen instapvergoeding verschuldigd is noch een percentage van de bespaarde belasting als vergoeding moet worden afgestaan, en (ii) de belanghebbende eventuele proceskostenvergoedingen afdraagt aan de rechtsbijstandverlener. Tegen die wijze van bijstand bestaat naar het oordeel van de wetgever op zichzelf geen bezwaar.

3.4.2

Bij procedures over zowel de Wet WOZ als de bpm bestaat echter volgens de wetgever het beeld dat het verkrijgen van proceskostenvergoedingen een belangrijke oorzaak is van het grote aantal procedures dat hierover wordt gevoerd, waarbij het belang van de betrokkene niet per se leidend is. De wetgever vond dit ongewenst, en wilde daarom de financiële prikkel wegnemen die bij dergelijke afspraken op basis van no cure no pay bestaat om namens de betrokkene een procedure te starten of om door te procederen met als overwegende reden voor de rechtshulpverlener om een beloning te krijgen ter grootte van onder meer proceskostenvergoedingen.

3.4.3

De WHpkv strekt ertoe die financiële prikkel weg te nemen door met ingang van 1 januari 2024 een einde te maken aan de overcompensatie die in geval van onverkorte toepassing van het Besluit optreedt bij het toekennen van proceskostenvergoedingen in het kader van procedures op het gebied van de Wet WOZ en de bpm. Met overcompensatie is daarbij bedoeld dat een vergoeding wordt toegekend die de in redelijkheid gemaakte kosten ver overtreft. De wetgever constateert dat daarmee afbreuk wordt gedaan aan het doel van het Besluit. Dat doel is namelijk dat proceskostenvergoedingen niet méér beogen te zijn dan een tegemoetkoming in de werkelijk gemaakte proceskosten.De wetgever heeft met de beperkingen van proceskostenvergoedingen in de WHpkv willen bereiken dat meer recht wordt gedaan aan dit doel.

3.4.4

In de memorie van toelichting wordt met betrekking tot de aanwezigheid van overcompensatie erop gewezen dat in procedures op het gebied van de Wet WOZ door rechtshulpverleners die werken op basis van no cure no pay (hierna: no-cure-no-paybureaus) vaak geheel of ten dele gebruik wordt gemaakt van standaardteksten.De memorie van toelichting verwijst daartoe naar onderzoek door het Centrum voor Onderzoek van de Economie van de Lagere Overheden van de Rijksuniversiteit Groningen (hierna: het COELO).

3.4.5

Hoewel geen empirisch onderzoek beschikbaar is dat inzicht biedt in de inspanning die gepaard gaat met een procedure op het gebied van de bpm, is de wetgever ervan uitgegaan dat daarvoor vergelijkbare overwegingen kunnen worden gehanteerd. Daarbij heeft hij in aanmerking genomen dat no-cure-no-paybureaus die op dit gebied werkzaam zijn, een groot aantal zaken behandelen met een beperkte bezetting. Verder heeft de wetgever zich gebaseerd op de waarneming van de Belastingdienst dat door deze bureaus op het gebied van de bpm in de regel standaardgrieven worden ingebracht, en heeft hij opgemerkt dat dit in gerechtelijke procedures de afgelopen jaren met enige regelmaat is bevestigd.

3.4.6

In het jaarverslag over 2022 van de Raad voor de rechtspraak, waarnaar in de memorie van toelichting op enkele plaatsen wordt verwezen, wordt eveneens gewezen op de gewoonte van no-cure-no-paybureaus om gebruik te maken van gestandaardiseerde tekstblokken die niet zijn toegespitst op de zaak, onder meer op het gebied van de Wet WOZ.

3.4.7

De wetgever heeft in de WHpkv ervoor gekozen om proceskostenvergoedingen die op grond van het Besluit kunnen worden toegekend in procedures over de Wet WOZ en de bpm, in een deel van de gevallen (de gevallen waarin het bestreden besluit wordt vernietigd of gewijzigd) te vermenigvuldigen met de factor 0,25. Ter onderbouwing van die factor is een berekening gemaakt die onder meer ervan uitgaat dat de volledige behandeling van een bezwaarprocedure tegen een WOZ-beschikking de rechtshulpverlener die werkt op basis van no cure no pay, hooguit twee uur kost, inclusief toerekening van overheadwerkzaamheden. Met betrekking tot procedures over de bpm is de wetgever uitgegaan van een vergelijkbaar beeld als voor procedures over de Wet WOZ. De tijdsbesteding voor procedures over de Wet WOZ heeft de wetgever ontleend aan het hiervoor in 3.4.4 vermelde rapport van het COELO. Het COELO heeft de daarin opgenomen analyse gebaseerd op een schatting van de uren die aan de behandeling van een bezwaarprocedure worden besteed door de vaste werknemers van de acht bedrijven die landelijk gezien op het gebied van de Wet WOZ de meeste bezwaren indienen op basis van no cure no pay.

3.4.8

De wetgever heeft verder met betrekking tot de kosten van door een derde beroepsmatig verleende rechtsbijstand in het kader van beroep, hoger beroep of beroep in cassatie, gekozen voor een nog lagere vergoeding in gevallen waarin de bestuursrechter weliswaar een dergelijke vergoeding toekent, maar de bestreden WOZ-beschikking dan wel de voldoening of naheffing van bpm in stand blijft. Daartoe is bepaald dat in deze gevallen een vermenigvuldiging met de factor 0,10 wordt toegepast. In de memorie van toelichting is hierover het volgende opgemerkt:

“Dit [HR: criterium] heeft tot doel om gevallen af te bakenen waarin een belanghebbende op een inhoudelijk punt in het gelijk wordt gesteld. Alleen in een dergelijk geval wordt het op grond van het Besluit vastgestelde bedrag dat strekt tot de vergoeding van door een derde beroepsmatig verleende rechtsbijstand vermenigvuldigd met 0,25.”

In de memorie van toelichting is verder hierover opgemerkt:

“Het kabinet wil het minder lonend maken om bijvoorbeeld procedurele foutjes uit te lokken, het proces te vertragen zodat de redelijke termijn wordt overschreden of om door te procederen op procedurele gronden terwijl dat niet in het belang is van de belanghebbende.”

Werkingssfeer van de regeling en bijzondere gevallen

3.5.1

Uit hetgeen hiervoor in 3.4.1 tot en met 3.4.6 is overwogen, volgt dat de wetgever met de beperkingen van proceskostenvergoedingen in procedures over de Wet WOZ en de bpm het oog heeft gehad op gevallen die zich daardoor kenmerken dat aan de belanghebbende rechtsbijstand wordt verleend door een beroepsmatig optredende gemachtigde, dan wel een kantoor, waarvan het bedrijfsmodel eruit bestaat dat (i) wordt opgetreden op basis van no cure no pay, (ii) daarbij zodanige afspraken met de cliënten worden gemaakt dat het bedrag van eventuele proceskostenvergoedingen aan de gemachtigde of aan het kantoor wordt afgedragen, en (iii) de procedures op een zodanige wijze worden gevoerd dat de daarin toegekende proceskostenvergoedingen de in redelijkheid gemaakte kosten ver overtreffen. Aanwijzingen dat dit laatste het geval is, kunnen bijvoorbeeld worden gevonden in de omstandigheid dat vaak geheel of ten dele gebruik wordt gemaakt van gestandaardiseerde tekstblokken die niet zijn toegespitst op de desbetreffende zaak.

3.5.2

Gevallen die kennelijk niet de hiervoor in 3.5.1 bedoelde kenmerken hebben, moeten in het licht van het doel van de regeling over proceskostenvergoedingen in de WHpkv worden aangemerkt als bijzondere gevallen in de zin van de tweede volzin van artikel 19a, leden 1 en 2, van de Wet bpm en artikel 30a, leden 1 en 2, van de Wet WOZ, met als gevolg dat in die gevallen geen aanleiding bestaat tot vermenigvuldiging van de op basis van het Besluit berekende forfaitaire vergoeding met de factor 0,25 of 0,10. Een dergelijke uitleg van het begrip bijzondere gevallen draagt bij aan de verwezenlijking van het in artikel 17, lid 1, van de Grondwet begrepen recht op toegang tot een onafhankelijke en onpartijdige rechter. De stelplicht en de bewijslast met betrekking tot feiten die meebrengen dat het om zo’n bijzonder geval gaat, rusten op de belanghebbende.

3.5.3

Verder heeft te gelden dat de regeling over de beperkingen van proceskostenvergoedingen in de WHpkv niet van toepassing is op de proceskosten die een belanghebbende in hogere instantie heeft gemaakt, als hij zich in die instantie met succes verweert tegen een rechtsmiddel dat is ingesteld door het bestuursorgaan (verzet dan wel principaal of incidenteel hoger beroep of beroep in cassatie). Gelet op doel en strekking van die regeling in de WHpkv, zoals hiervoor in 3.4.1 tot en met 3.4.5 vermeld, kan in zulke gevallen namelijk niet worden gezegd dat de procedure in hogere instantie wordt gevoerd met het oog op het verkrijgen van een proceskostenvergoeding. Daarbij is niet van belang of de procedure in hogere instantie betrekking heeft op een vernietiging of een wijziging van het bestreden besluit.

Toetsing aan het verbod van ongerechtvaardigde ongelijke behandeling

3.6.1

Met inachtneming van het voorgaande komt de Hoge Raad tot beantwoording van de hiervoor in 3.2.2 vermelde vraag of de regeling over de beperkingen van proceskostenvergoedingen in de WHpkv een onderscheid maakt dat als ongerechtvaardigde ongelijke behandeling is aan te merken en daarom in strijd komt met artikel 1 van het Twaalfde Protocol bij het EVRM en artikel 26 IVBPR. Deze verdragsbepalingen verbieden een ongelijke behandeling van gevallen die als gelijke gevallen zijn te beschouwen, indien een objectieve en redelijke rechtvaardiging voor dat verschil in behandeling ontbreekt. Een dergelijke rechtvaardiging ontbreekt indien het gemaakte onderscheid geen gerechtvaardigde doelstelling heeft of indien geen redelijke verhouding bestaat tussen de maatregel die het onderscheid maakt en het daarmee beoogde gerechtvaardigde doel.

3.6.2

Daarbij komt aan de wetgever een zekere vrijheid (“margin of appreciation”) toe bij de beoordeling van de vraag of gevallen als gelijk moeten worden beschouwd en, zo ja, of dan een objectieve en redelijke rechtvaardiging bestaat om die gevallen niettemin in verschillende zin te regelen.Bij kwesties op het gebied van de heffing en invordering van belastingen is die beoordelingsvrijheid in het algemeen ruim. Indien het niet gaat om onderscheid op basis van aangeboren kenmerken van een persoon, zoals geslacht, ras en etnische afkomst, dient het oordeel van de wetgever op die gebieden te worden geëerbiedigd, tenzij het evident van redelijke grond is ontbloot.Een zo ruime marge komt de wetgever echter niet toe als het gaat om beperkingen van proceskostenvergoedingen in fiscale procedures, aangezien daarbij de toegang tot de rechter aan de orde is. Wel heeft de wetgever daarbij een zekere beoordelingsmarge.

3.6.3

Uit hetgeen hiervoor in 3.4.3 is overwogen, volgt dat de regeling over de beperkingen van proceskostenvergoedingen in de WHpkv ertoe strekt te voorkomen dat proceskostenvergoedingen in veel gevallen dermate hoog uitvallen dat afbreuk wordt gedaan aan het uitgangspunt van het Besluit dat proceskostenvergoedingen niet méér beogen te zijn dan een tegemoetkoming in de werkelijk gemaakte proceskosten. Dit is een doelstelling die voor de toepassing van de hiervoor in 3.6.1 bedoelde verdragsbepalingen als legitiem doel kan worden aanvaard. Gelet op de hiervoor in 3.5.2 en 3.5.3 bedoelde afbakening van de werkingssfeer van deze regeling, kan niet worden gezegd dat de wetgever daarmee verder is gegaan dan nodig is om dit doel te bereiken, en er daarom geen redelijke verhouding zou bestaan tussen die maatregel en het daarmee beoogde gerechtvaardigde doel.

3.6.4

De wetgever heeft verder voor de vermindering van proceskostenvergoedingen in redelijkheid kunnen besluiten om als regel de toe te kennen vergoedingen te vermenigvuldigen met de factor 0,25. Wel kan de juistheid worden betwijfeld van het uitgangspunt van de wetgever dat hiermee de werkelijke kosten worden benaderd. Dat uitgangspunt berust op de veronderstelling dat de volledige behandeling van een bezwaarprocedure over een WOZ-beschikking voor een no-cure-no-paybureau hooguit twee uur in beslag neemt. Deze veronderstelling is gebruikt in het hiervoor in 3.4.4 vermelde rapport van het COELO, dat daartoe geen schatting heeft gemaakt van de kosten van (hoger)beroepsprocedures en alleen is uitgegaan van de uren van vaste medewerkers van de onderzochte no-cure-no-paybureaus. Datzelfde rapport constateert echter (op blz. 20) dat het voor de hand ligt dat deze rechtshulpverleners tijdelijk personeel inzetten, omdat veel van de werkzaamheden niet gedurende het hele jaar plaatsvinden maar in korte perioden. Dit brengt echter niet mee dat de keuze van de wetgever voor vermenigvuldiging met de factor 0,25 niet is gerechtvaardigd. Het staat de wetgever vrij om proceskostenvergoedingen op een lager bedrag te stellen dan de werkelijke kosten. Dat sluit aan bij het – aanvaardbare – uitgangspunt van de wettelijke regeling dat de vergoeding slechts een tegemoetkoming in de werkelijke kosten vormt. Van deze wettelijke beperking door de vermenigvuldiging met de factor 0,25 kan ook niet worden gezegd dat geen redelijke verhouding bestaat tussen die maatregel en het daarmee beoogde, hiervoor in 3.6.3 vermelde gerechtvaardigde doel.

3.6.5

Het stond de wetgever ook vrij om een verdere vermindering van proceskostenvergoedingen voor te schrijven voor gevallen waarin de belanghebbende door de bestuursrechter slechts in het gelijk wordt gesteld op een punt dat niet tot het inhoudelijke geschil behoort, zoals het toekennen van een vergoeding van immateriële schade wegens overschrijding van de redelijke termijn en het vaststellen van de vergoeding van proceskosten in de vorige instantie. Gelet op het citaat aan het slot van rechtsoverweging 3.4.8 hiervoor, is de wetgever kennelijk ervan uitgaan dat procedures in het algemeen geen toegevoegde waarde hebben voor de betrokkene uit een oogpunt van rechtsbescherming, indien daarin klachten voorop staan die geen aanleiding kunnen geven tot een lagere belastingschuld, en eventuele proceskostenvergoedingen bovendien worden afgedragen aan de rechtsbijstandverlener. Dat uitgangspunt is als redelijk aan te merken. Dat geldt eveneens voor het kennelijke streven van de wetgever om zulke procedures te ontmoedigen. Ook dit doel van de regeling kan voor de toepassing van de hiervoor in 3.6.1 bedoelde verdragsbepalingen dan ook als legitiem worden aangemerkt. Wat betreft de keuze van de wetgever om daartoe de proceskostenvergoeding in deze categorie gevallen te vermenigvuldigen met de factor 0,10, kan evenmin worden gezegd dat een redelijke verhouding ontbreekt tussen die maatregel en het gerechtvaardigde doel daarvan.

3.6.6

Gelet op hetgeen hiervoor in 3.6.4 en 3.6.5 is overwogen, en met inachtneming van de beoordelingsmarge voor de wetgever zoals hiervoor bedoeld in 3.6.2, laatste volzin, moet worden aangenomen dat voor de hiervoor in onderdeel 3.3 beschreven beperkingen van proceskostenvergoedingen op het gebied van de Wet WOZ en de bpm, en voor de uitwerking daarvan door middel van vermenigvuldiging met de factor 0,25 of 0,10, een objectieve en redelijke rechtvaardiging bestaat. Reeds daarom leiden de beperkingen van proceskostenvergoedingen in de WHpkv niet tot een ongerechtvaardigde ongelijke behandeling die in strijd komt met de hiervoor in 3.6.1 vermelde verdragsbepalingen.

Toetsing aan het Unierecht

3.7.1

Naar aanleiding van de hiervoor in 1.2 bedoelde reactie van belanghebbende op de conclusie van de Advocaat-Generaal merkt de Hoge Raad op dat de bedoelde beperkingen in procedures over de bpm waarin het Unierecht van toepassing is,niet in strijd komen met het Unierechtelijke doeltreffendheidsbeginsel.Van de regeling met betrekking tot proceskostenvergoedingen in de WHpkv kan niet worden gezegd dat deze de verwezenlijking van de rechten die de belanghebbende aan het Unierecht ontleent, onmogelijk of uiterst moeilijk maakt. De hiervoor bedoelde beperkingen zijn evenmin strijdig met het beginsel van effectieve rechtsbescherming zoals bedoeld in artikel 47 van het Handvest van de grondrechten van de Europese Unie (hierna: het Handvest). Daarbij is van belang dat de beperkingen van proceskostenvergoedingen op grond van de WHpkv niet van toepassing zijn in de hiervoor in 3.5.2 en 3.5.3 bedoelde gevallen, en dat bovendien op grond van artikel 2, lid 3, van het Besluit de mogelijkheid bestaat proceskostenvergoedingen toe te kennen die hoger zijn dan de in dat besluit voorziene forfaitaire bedragen.Die bepaling in het Besluit dient waar nodig in overeenstemming met het Unierechtelijke doeltreffendheidsbeginsel en met artikel 47 van het Handvest te worden uitgelegd.

3.7.2

De beperkingen van proceskostenvergoedingen in de WHpkv komen, in procedures over de bpm waarin het Unierecht van toepassing is, evenmin in strijd met het door belanghebbende in haar reactie op de conclusie van de Advocaat-Generaal eveneens genoemde Unierechtelijke gelijkwaardigheidsbeginsel. Die beperkingen zijn immers gelijkelijk van toepassing op procedures over de bpm waarin de klachten van de belanghebbende zijn gebaseerd op schending van het Unierecht en op procedures op dat gebied waarin de klachten zijn gebaseerd op schending van het nationale recht. Voor de overige fiscale procedures waarin de beperkingen van proceskostenvergoedingen op grond van de WHpkv niet van toepassing zijn, waarbij overigens niet van belang is of het Unierecht daarbij in het geding is, geldt dat zij in het kader van het Unierechtelijke gelijkwaardigheidsbeginsel met het oog op de berekening van zo’n vergoeding niet zijn aan te merken als gevallen die gelijk zijn aan of vergelijkbaar zijn met de gevallen waarin de regeling in de WHpkv over proceskostenvergoedingen kan worden toegepast. Als gevolg van de hiervoor in 3.5.1 en 3.5.2 beschreven afbakening van de werkingssfeer daarvan is dat een categorie gevallen met afwijkende kenmerken in het licht van het hiervoor in 3.4.3 vermelde doel van proceskostenvergoedingen, die niet zijn bedoeld als volledige vergoeding maar als een tegemoetkoming in de kosten. Met betrekking tot de overige fiscale procedures is de wetgever kennelijk ervan uitgegaan, en mocht hij ook in redelijkheid ervan uitgaan,dat daarin niet in noemenswaardige mate wordt geprocedeerd door no-cure-no-paybureaus die – zoals het geval is in de procedures waarop de WHpkv ziet – (i) zodanige afspraken met cliënten maken dat het bedrag van eventuele proceskostenvergoedingen aan deze bureaus wordt afgedragen, en die (ii) op zodanige wijze procedures voeren dat de daarin toegekende proceskostenvergoedingen de in redelijkheid gemaakte kosten ver overtreffen. Die overige procedures kunnen daarom in het kader van het Unierechtelijke gelijkwaardigheidsbeginsel niet worden aangemerkt als procedures die betrekking hebben op vorderingen die wat betreft hun voorwerp, oorzaak en voornaamste kenmerken vergelijkbaar zijn met de vorderingen die aan de orde zijn in procedures over de bpm die vallen onder de reikwijdte van de WHpkv.In het kader van het gelijkwaardigheidsbeginsel hoeft daarom geen vergelijking met die overige procedures plaats te vinden.

4. Nader feitenonderzoek door de Hoge Raad

4.1

De Hoge Raad is in dit stadium van het geding nog niet in staat een beslissing te nemen over de hoogte van de vergoeding van kosten voor beroepsmatig verleende rechtsbijstand in deze cassatieprocedure. De stukken van het geding bieden namelijk onvoldoende aanknopingspunten om te beoordelen of het geval van belanghebbende met het oog op die proceskostenvergoeding is aan te merken als een bijzonder geval als hiervoor in 3.5.2 is bedoeld.

4.2

Totdat dit arrest werd gewezen, hoefde belanghebbende niet bedacht te zijn op de hiervoor in 3.5.1 en 3.5.2 geformuleerde regels. Daarom zal de Hoge Raad, die hier als feitenrechter optreedt, alvorens een beslissing te nemen over de omvang van de vergoeding van de kosten van de cassatieprocedure, belanghebbende in de gelegenheid stellen om nadere gegevens te verstrekken ter voldoening aan de op dit punt op haar rustende bewijslast. De Staatssecretaris zal daarna in de gelegenheid worden gesteld daarop schriftelijk te reageren.

5. Beslissing

De Hoge Raad houdt elke verdere beslissing aan totdat de hiervoor in 4.2 beschreven procedure is gevolgd.

Dit arrest is gewezen door de vice-president M.E. van Hilten als voorzitter, de vice-president J.A.R. van Eijsden, en de raadsheren E.N. Punt, M.W.C. Feteris en M.A. Fierstra, in tegenwoordigheid van de waarnemend griffier E. Cichowski, en in het openbaar uitgesproken op 17 januari 2025.

Conclusie 25‑10‑2024

Inhoudsindicatie

Bijlage: ECLI:NL:PHR:2024:1141 Wet herwaardering proceskostenvergoeding (WHpkv) WOZ en bpm; art. 30a(4) en (5) Wet WOZ; uitbetaalregel en cessieverbod pkv-vordering. Welke rechter gaat daarover? Schenden die regels het discriminatieverbod of het eigendomsrecht? Jegens de gemachtigde of de belastingplichtige? (Proces)belang? Hoe moet de WHpkv worden toegepast als niet de gemachtigde maar de overheid doorprocedeert en de belastingplichtige als verweerder in het gelijk wordt gesteld maar de beschikking niet wijzigt? Factor 0,1 of factor 0,25?

Partij(en)

PROCUREUR-GENERAAL

BIJ DE

HOGE RAAD DER NEDERLANDEN

Nummer 24/01942

Datum 25 oktober 2024

Belastingkamer A

Onderwerp/tijdvak Wet WOZ / proceskostenvergoeding 2024

Nr. Gerechtshof 23/1195

Nr. Rechtbank 22/4928

CONCLUSIE

P.J. Wattel

Met bijlage

In de zaak van

B & W gemeente Utrecht

tegen

[X]

Gebruikte afkortingen

Awb | Algemene wet bestuursrecht |

Bpb | |

Bpm | Belasting van personenauto’s en motorrijwielen |

EHRM | Europees Hof voor de Rechten van de Mens |

EVRM | Europees Verdrag voor de Rechten van de Mens |

HvJ | Hof van Justitie van de Europese Unie |

IVBPR | Internationaal Verdrag inzake burgerrechten en politieke rechten |

Immateriële schadevergoeding wegens overschrijding van de redelijke termijn | |

ncnp | No cure, no pay |

OZB | Onroerendezaakbelasting |

pkv | Proceskostenvergoeding |

VNG | Vereniging van Nederlandse Gemeenten |

VwEU | Verdrag betreffende de werking van de Europese Unie |

Wet bpm | Wet op de belasting van personenauto’s en motorrijwielen 1992 |

Wet WOZ | Wet waardering onroerende zaken |

WHpkv |

1. Overzicht

1.1

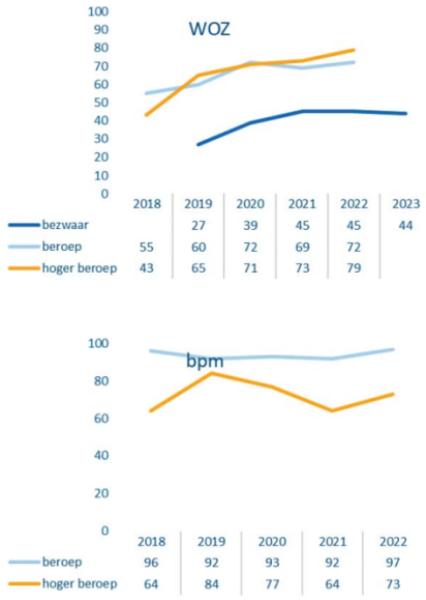

Ik concludeer vandaag ook in de bpm-zaak met nr. 24/00575 die op uw verzoek voor conclusie is geselecteerd omdat het de eerste is waarin u de Wet herwaardering proceskostenvergoedingen WOZ en bpm (WHpkv) zult moeten toepassen. Deze WOZ-zaak is daarnaast geselecteerd omdat (i) de gemachtigde niet alleen de houdbaarheid van de verlaging van de proceskostenvergoeding (pkv) in WOZ- en bpm-zaken bestrijdt, maar ook de uitbetaalregel (uitsluitend aan de belastingplichtige) en het verbod op cessie en verpanding van de voorwaardelijke pkv-vordering en omdat (ii) de belastingplichtige in deze cassatieprocedure niet de eiser maar de verweerder is, zodat diens gemachtigde niet verweten kan worden (al heeft hij dat niet aangevoerd) dat hij materieel zinloos en alleen voor de pkv of ISV cassatieberoep heeft ingesteld, en tenslotte omdat (iii) het goed is om naast een bpm-zaak ook een WOZ-zaak te hebben, onder meer omdat in WOZ-zaken ook onderzoek van de Waarderingskamer voorhanden is en de WOZ-procesmarkt (nog) niet helemáál beheerst wordt door no cure no pay (ncnp) gemachtigden (80,6% van de beroepen; 79% van de hogere beroepen) zoals wel de bpm-procesmarkt (97% van de beroepen; 73% van de hogere beroepen).

1.2

De onderdelen 4 t/m 8 van deze conclusie zijn gelijk aan de onderdelen 4 t/m 8 van de conclusie in de genoemde bpm-zaak met rolnr. 24/00575 waarin ik vandaag eveneens concludeer en zijn daarom niet in de conclusies maar in een gemene bijlage bij beide conclusies opgenomen. Waar ik hieronder verwijs naar de onderdelen 4 t/m 8, zijn dat dus verwijzingen naar de bijlage. In die vijf conclusie-onderdelen in de bijlage behandel ik:

4. de algemene regeling van de pkv in het bestuursrecht;

5. twee arresten waarin u het pkv-onderscheid in het Bpb tussen (i) fiscale en andere bestuursrechtelijke zaken en (ii) WOZ/bpm-zaken en andere fiscale zaken heeft getoetst aan het grondwettelijke discriminatieverbod;

6. de Wet herwaardering proceskostenvergoeding WOZ en bpm (WHpkv) en diens parlementaire geschiedenis;

7. rechtspraak van (i) de Hoge Raad over toetsing van formele belastingwetten aan het volkenrechtelijke discriminatieverbod, (ii) het EHRM over de margin of appreciation van de nationale wetgever in belastingzaken en (iii) feitenrechters over de effecten van ncnp-procesvertegenwoordiging in WOZ- en bpm-zaken; en

8. de bevindingen in onderzoeksrapporten over ncnp-bijstand en oneigenlijk gebruik van pkv en ISV in WOZ- en bpm-zaken, exclusief het kwantitatieve onderzoek van de Waarderingskamer dat behandeld wordt in onderdeel 9 hieronder.

1.3

In deze conclusie behandel ik verder:

10. de uitbetaalregel en het cessieverbod in de WHpkv;

11. het financiële belang van de belanghebbende in WOZ-zaken;

12. rechtspraak over de rol van de belastingrechter bij de bepaling van de adressaat van de pkv-uitbetaling;

13. het cassatieberoep van B&W Utrecht;

14. het verzoek van de gemachtigde om uitbetaling van de pkv aan hem;

15. de door de wetgever (en de gemachtigde) niet-onderkende verweerder-positie van de belanghebbende;

16. Een algemeen ceterum censeo;

alvorens in onderdeel 17 tot een conclusie te geraken.

1.4

De belanghebbende is eigenaar-bewoner van een woning in [Z] . In de bezwaarfase is de WOZ-waarde 2022 van die woning verlaagd van € 567.000 naar € 535.000; de aanslag OZB 2022 is dienovereenkomstig verminderd. De Rechtbank heeft belanghebbendes beroep ongegrond verklaard, maar het Hof heeft in hoger beroep de WOZ-waarde verder verlaagd en in goede justitie vastgesteld op € 500.000. De zaak heeft voor de belanghebbende een gering financieel belang ondanks de WOZ-waardeverlaging met uiteindelijk € 67.000. Zijn OZB-last is met slechts € 51,05 verlaagd. Ervan uitgaande dat zich dan ook een belastingbesparing in box 1 van de inkomstenbelasting bevindt (het eigenwoningforfait), bedraagt de inkomstenbelastingbesparing maximaal € 149,24. Het totale financiële belang (OZB-, watersysteemheffing- en IB-besparing) van de belanghebbende kan dan op maximaal € 210 geschat worden. Daartegenover is in casu tot nu toe al € 4.166,26 aan pkv uit gemeenschapsgeld betaald aan een verdienmodel van een ncnp-bureau.

1.5

Het college van B&W Utrecht heeft cassatieberoep ingesteld waarin hij ’s Hofs (motivering van de) waardebepaling bestrijdt. De gemachtigde heeft geen (incidenteel) cassatieberoep ingesteld. Met de belanghebbende acht ik het cassatieberoep ongegrond omdat de cassatierechter niet over feitelijke (bewijs)oordelen gaat. De belanghebbende komt dan in aanmerking voor vergoeding van de in cassatie gemaakte rechtsbijstandskosten. Sinds 1 januari 2024 bepaalt de WHpkv (art. 30a(2)(b) Wet WOZ) die vergoeding op 10% van de reguliere pkv volgens het Bpb. Verder wordt die pkv sinds die datum uitsluitend uitbetaald aan de belastingplichtige; niet aan de gemachtigde (art. 30a(4) en (5) Wet WOZ). De gemachtigde bestrijdt beide nieuwe regels en verzoekt om uitbetaling aan hem.

1.6

Ad de uitbetaalregel: de gemachtigde verzoekt uitbetaling van de pkv aan hem kennelijk omdat hij meent dat art. 30a(4) en (5) Wet WOZ rechtstreeks werkend internationaal recht zou schenden. Dit verzoek is identiek aan het verzoek in de zaak HR BNB 2016/105 en er valt nog steeds niets af te dingen van uw constatering dat op geen wettelijke bepaling gebaseerd kan worden dat de bestuursrechter op zo’n verzoek zou moeten beslissen. Het eigendomsrecht of een discriminatie van de gemachtigde kan mijns inziens trouwens überhaupt niet aan de orde gesteld worden in een procedure voor de belastingrechter naar aanleiding van een uitsluitend op naam van de belastingplichtige luidende beschikking van de belastingdienst. Een beweerdelijke schending van WOZ/bpm-gemachtigden of van dier eigendomsrechten zullen die gemachtigden bij de burgerlijke rechter aan de orde moeten stellen. Die schending is er mijns inziens overigens niet: de voorwaardelijke pkv-vordering is ten tijde van de cessie nog geen possession in de zin van het eigendomsrecht (geen legitimate expectation) omdat de voorwaarde niet vervuld is en de structurele overcompensatie van ncnp-gemachtigden in WOZ/bpm-zaken is eerder een privilege voor zowel die gemachtigden als hun klanten dan een discriminatie ten opzichte van gemachtigden die niet structureel overgecompenseerd worden en zelf hun debiteurenrisico moeten betalen en ten opzichte van belastingplichtigen die niet gratis op kosten van de belastingbetaler kunnen procederen om flutbedragen. Ook de belastingplichtige wordt dus niet gediscrimineerd. Hem wordt evenmin een possession afgenomen, want die is er nog niet zolang de voorwaarde niet vervuld is. Zijn pkv-vorderingsrecht wordt overigens feitelijk juist versterkt door het cessie- en verpandingsverbod en dat is ook de bedoeling van de wetgever, en niets belet hem om de hem eventueel toekomende en uitbetaalde pkv door te betalen aan zijn gemachtigde. De term ‘cessieverbod’ lijkt mij ook misplaatst. Het gaat om een cessiedwangverbod: belastingplichtigen worden door de WHpkv juist beschermd tegen de contractuele dwang tot cessie bij voorbaat van alles wat hen kan toekomen, ongeacht hoeveel méér hen blijkt toe te komen dan de waarde van de verleende diensten.

1.7

Zelfs als van enige grondrechtenbeperking zou kunnen worden gesproken, bestaat er een zwaarder wegende dwingende reden van algemeen belang die die – mijns inziens nonexistente – beperking rechtvaardigt en die geschikt en proportioneel is voor het bereiken van het gerechtvaardigde maatschappelijke doel van beëindiging van structurele overcompensatie van proceskosten in WOZ- en bpm-zaken om de woekering van ncnp-verdienmodellen ten koste van de algemene middelen te stoppen die de rechtspraak verstopt en daarmee de rechtsbescherming van anderen schaadt zonder daartegenover significant bij te dragen aan de rechtsbescherming, maar vooral aan het verdienmodel.

1.8

Ad de hoogte van de cassatie-pkv: als u het cassatieberoep van B&W ongegrond verklaart, waar ik van uitga, leidt dat niet tot vernietiging of wijziging van het (nader door de feitenrechter vastgestelde) WOZ-besluit, maar tot geen ander gevolg dan dat de Hofuitspraak blijft staan. Op basis van art. 30a(2) Wet WOZ wordt dan de reguliere cassatie-pkv ex het Bpb verlaagd tot slechts 10% daarvan. Die uitkomst staat haaks op het doel van de WHpkv (tegengaan van nodeloos (door)procederen door gemachtigden om pkv’s en ISV’s uit te lokken). In ons geval zijn het immers eerder B&W die nodeloos doorprocederen. In het licht van het doel van de WHpkv is verlaging tot 10% van de normale pkv in casu onverklaarbaar en mijns inziens onredelijk en onevenredig.

1.9

De parlementaire behandeling van de WHpkv bevat geen aanwijzingen dat de wetgever heeft onderkend dat een (ncnp-)gemachtigde in WOZ- en bpm-zaken in hoger beroep en cassatieberoep niet alleen in eisende positie kan optreden (zoals in bezwaar en beroep), maar ook in verwerende positie. In verwerende positie kan hem niet verweten worden dat hij materieel zinloos en alleen maar voor eigen gewin doorprocedeert en kan de belastingplichtige niet verweten worden dat hij voor een flutbedrag een loterij zonder nieten voortzet op hoge kosten van de gemeenschap. Doordat juist de Inspecteur of de gemeente doorprocedeert, wordt de belanghebbende gedwongen zich te verweren en is het in beginsel niet onredelijk om verweerkosten te maken. Dat de pkv-verlaging naar 10% van het Bpb-bedrag zich ook – en contrarationeel – kan voordoen als niet de gemachtigde maar de overheid vruchteloos doorprocedeert, is kennelijk niet verdisconteerd door de wetgever.

1.10

Ik meen daarom dat de gemachtigde op deze – niet door hem gestelde – grond een punt heeft waar hij betoogt dat het evenredigheidsbeginsel en het gelijkheidsbeginsel worden geschonden. Verlaging tot 10% staat in winnende verweer-posities haaks op het doel van de wet en is daarmee mijns inziens in zijn voor de burger nadelige gevolg per definitie onevenredig aan het op zichzelf honorabele maatschappelijke doel van de WHpkv. Als partij die in vorige instantie (deels) gewonnen heeft en zelf niet doorprocedeert, kan een zich in hogere instantie slechts verwerende belanghebbende met (ncnp-)gemachtigde niet gelijkgesteld worden met een belanghebbende die een ncnp-gemachtigde machtigt om voor kleine bedragen een loterij zonder nieten te beginnen of voort te zetten op hoge kosten voor de gemeenschap. Daarmee zouden twee – in het licht van het doel van de regeling – manifest onvergelijkbare gevallen ongerechtvaardigd over één kam worden geschoren; ook dat is discriminatoir en ik zie er geen rechtvaardiging voor.

1.11

Ik meen dat de rechter deze onrechtmatigheid eenvoudig kan verhelpen, nu het rechtskundig juiste resultaat bereikt kan worden door teleologische interpretatie of desgewenst ‘een redelijke wetstoepassing’ en Verdragsconforme interpretatie van de WHpkv. De wetgever wilde immers, als de belastingplichtige niet uitsluitend op formele gronden, maar materieel in het gelijk wordt gesteld, niet de factor 0,1 toepassen, maar de factor 0,25. Als u het cassatieberoep van B&W ongegrond verklaart, wordt de belanghebbende in cassatie materieel in het gelijk gesteld en moet mijns inziens aangenomen worden dat de wetgever, als hij er aan gedacht zou hebben, ook in dit geval de vermenigvuldigingsfactor op 0,25 bepaald zou hebben. Dat volgt mijns inziens onmiskenbaar uit zijn WHpkv-logica en daarmee wordt ook eventuele strijd met het EVRM vermeden. Waarom factor 0,25 en niet de volle Bpb-vergoeding? Omdat naast het tegengaan van rechtspraakverstoppend nodeloos doorprocederen om verdienmodelredenen, het belangrijkste doel van de WHpkv is het neerwaarts aanpassen van de vergoedingen in WOZ- en bpm-zaken aan de werkelijkheid van veel lagere proceskosten in die zaken dan in andere fiscale zaken, dus om de pkv ook in die zaken weer slechts een ‘tegemoetkoming’ in de kosten te doen zijn. Beide doelen kunnen voor de zegevierende-verweerderpositie bereikt worden door niet de WHpkv-factor 0,1 of de volle Bpb-vergoeding te gebruiken, maar de wettelijke factor 0,25.

1.12

Ik meen daarom dat indien (i) een hoger beroep of cassatieberoep uitsluitend door de belastingheffer is ingesteld dat ertoe strekt dat de WOZ- of bpm-beschikking zoals vastgesteld door de eerdere rechter materieel anders moet luiden en (ii) dat beroep ongegrond wordt verklaard, de zich met beroepsmatige bijstand succesvol verwerende belastingplichtige recht heeft op 0,25 in plaats van 0,1 maal de reguliere Bpb-vergoeding van proceskosten.

1.13

Ik geef u in overweging (i) u onbevoegd te verklaren op het uitbetalingsverzoek van de gemachtigde te beslissen, (ii) het cassatieberoep van B&W ongegrond te verklaren en (iii) de belanghebbende met toepassing van de factor 0,25 ex art. 30a Wet WOZ de proceskostenvergoeding toe te kennen die overigens uit het Bbp voortvloeit.

2. De feiten en het geding in feitelijke instanties

De feiten

2.1

De belanghebbende is eigenaar van een woning in [Z] aan de [a-straat 1] . Uit de in cassatie overgelegde volmacht maak ik op dat hij daar woont.De heffingsambtenaar van de Belastingsamenwerking gemeenten en hoogheemraadschap Utrecht heeft de WOZ-waarde van de woning voor 2022 – waardepeildatum 1 januari 2021 – vastgesteld op € 567.000. Tegelijk met die beschikking is de aanslag onroerendezaakbelasting (OZB) 2022 voor eigenaren vastgesteld op € 432,05.

2.2

Bij uitspraak op bezwaar, ingediend door een gemachtigde, heeft de heffingsambtenaar de WOZ-waarde verminderd tot € 535.000 en de aanslag OZB dienovereenkomstig verminderd naar € 407,67. Daarbij heeft hij een bezwaarkostenvergoeding ad € 538 en een taxatie-kostenvergoeding ad € 128,26 toegekend.De belanghebbende heeft daartegen beroep ingesteld bij de Rechtbank.

De Rechtbank Midden-Nederland

2.3

De Rechtbank heeft het beroep van belanghebbende ongegrond verklaard. Volgens de Rechtbank heeft de heffingsambtenaar aannemelijk gemaakt dat € 535.000 niet te hoog is.

Het Gerechtshof Arnhem-Leeuwarden

2.4

In hoger beroep stelde de belanghebbende dat de WOZ-waarde van de woning moest worden gesteld op € 479.000. Volgens de heffingsambtenaar moest de waardering op € 535.000 worden gehandhaafd.

2.5

Het Hof heeft de WOZ-waarde in goede justitie vastgesteld op € 500.000 en heeft daartoe overwogen als volgt:

“4.4. Naar het oordeel van het Hof hebben beide partijen ieder voor zich hun standpunten omtrent de waarde van de onroerende zaak en die van de referentieobjecten geloofwaardig onderbouwd met de door hen aangedragen bewijsmiddelen en gebezigde argumenten. Daarbij kent het Hof aan de door partijen aangedragen bewijsmiddelen en argumenten in hun geheel beschouwd evenveel gewicht toe. Dit brengt mee dat partijen tegenover de gemotiveerde betwisting van hun standpunten de door hen over en weer verdedigde waarde niet aannemelijk hebben gemaakt. Het Hof stelt daarom de waarde in goede justitie vast op € 500.000.”

2.6

Het Hof heeft het hogere beroep van belanghebbende daarom gegrond verklaard, de WOZ-waarde verminderd naar € 500.000, de aanslag OZB dienovereenkomstig verminderd en de belanghebbende een vergoeding ad in totaal € 3.500 toegekend voor de proceskosten in beroep en hoger beroep.

3. Het geding in cassatie

3.1

Het bestuur van de Belastingsamenwerking gemeenten en hoogheemraadschap Utrecht heeft namens het college van B&W van de gemeente Utrecht tijdig en regelmatig beroep in cassatie ingesteld. Namens de belanghebbende is door diens gemachtigde een verweerschrift ingediend.

3.2

B&W stellen twee cassatiemiddelen voor: (i) het Hof heeft in r.o. 4.3 ten onrechte twee door de heffingsambtenaar aangewezen tussenwoningen aangemerkt als niet geschikt als referentieobject; (ii) ‘s Hofs oordeel in r.o. 4.4 (zie 2.5 hierboven) is onvoldoende gemotiveerd doordat onvoldoende begrijpelijk is op welk punt en waarom de waardering door de heffingsambtenaar tekortschiet.

3.3

De gemachtigde meent bij verweer dat het cassatieberoep ongegrond verklaard moet worden omdat bewijswaardering in cassatie niet met vrucht kan worden bestreden en ’s Hofs oordeel niet onbegrijpelijk is.

3.4

De gemachtigde verzoekt om vergoeding van de proceskosten in cassatie en verzoekt u in dat kader om het nieuwe art. 30a Wet WOZ onverbindend te verklaren op drie gronden: (i) art. 30a(2) Wet WOZ schendt het discriminatieverbod in art. 14 EVRM jo. art. 1 Protocol I EVRM, art. 1 Protocol 12 EVRM en art. 26 IVBPR. Tot steun van zijn stelling dat WOZ-zaken en andere fiscale zaken op het punt van pkv niet vergelijkbaar zijn, wijst de wetgever volgens de gemachtigde vooral op een COELO-rapport.Dat rapport beantwoordt volgens de gemachtigde echter niet de vraag of voldoende verschil bestaat; daarvoor zijn er onvoldoende gegevens. Hij betwijfelt bovendien de objectiviteit van het rapport, dat is opgesteld in opdracht en met medewerking van de VNG zonder inbreng van bedrijven werkzaam in de WOZ-sector of de rechtspraak. Het overgrote deel van de door de wetgever aangehaalde jurisprudentiegaat over de bpm en niet over de WOZ. De door de wetgever gestelde rechtvaardiging – dat gemachtigden geringe tijd besteden aan WOZ-zaken – acht de gemachtigde ontoereikend omdat geen tegenbewijs is toegelaten als een gemachtigde kan aantonen wél tijd aan een dossier te hebben besteed. Uit het WODC-onderzoek uit 2021 blijkt geen bewijs voor onrechtmatig gebruik van WOZ-proceduresen de wetgever heeft het tweede WODC-onderzoek naar oneigenlijk gebruikniet afgewacht. Het effect van art. 30a Wet WOZ staat volgens de gemachtigde verder haaks op het doel van het Bpb, nl. bestuursorganen prikkelen tot betere besluiten.

3.5

Art. 30a(2) Wet WOZ schendt volgens de gemachtigde ook het evenredigheidsbeginsel. Hij verwijst naar rechtspraak van de Afdeling bestuursrechtspraak van de Raad van State.De wetgever heeft zijns inziens niet verdisconteerd dat gemachtigden die wél tijd en moeite in een procedure steken en in het belang van hun cliënten werken, onevenredig hard geraakt worden door deze bepaling. Ik merk op dat dit een wat eigenaardig betoog lijkt, nu een ncnp-gemachtigde per definitie (anders zou zijn nering niet kunnen bestaan) overgecompenseerd wordt en hij dus per definitie (gemiddeld) juist te weinig tijd en moeite in zaken steekt om de door hem opgestreken, door de overheid (de belastingbetaler) betaalde pkv te kunnen rechtvaardigen, zodat het relativiteitsbeginsel (art. 8:69a Awb) mijns inziens in de weg staat aan het ingaan op dit betoog. Een ncnp-gemachtigde kan zichzelf niet vergelijken met een normaal declarerende gemachtigde, die überhaupt niet getroffen wordt, laat staan onevenredig. Alleen diens cliënten worden getroffen, maar er is niets onrechtmatigs aan de wens om ook in WZO- en bpm-zaken belastingplichtigen weer tot een risico- en kostenafweging te nopen en de pkv weer terug te brengen naar wat zij in andere zaken is: slechts een tegemoetkoming in de werkelijke kosten.

3.6

Ten slotte acht de gemachtigde art. 30a(4) Wet WOZ onverenigbaar met het EU-recht, nl. met het vrije verkeer van goederen en diensten:

“Ik kom er nu achter dat in de praktijk mijn buitenlandse klanten met onroerend goed in Nederland ernstig worden beperkt in hun handelingsvrijheid. Waar ik eerst als hun gemachtigde hun belangen conform hun wens vrijelijk kon behartigen, kan dit nu niet meer. Nederlands belastingplichtigen welke niet in Nederland woonachtig zijn wordt onder andere hun recht op vrij (betalings)verkeer ontnomen.”

4. De algemene regeling van proceskostenvergoeding (pkv) in het bestuursrecht

Zie onderdeel 4 van de gemeenschappelijke bijlage bij deze conclusie.

5. Toetsing van het onderscheid in het Bbp tussen (i) fiscale en andere bezwaar-procedures en (ii) WOZ/bpm-procedures en andere fiscale procedures

Zie onderdeel 5 van de gemeenschappelijke bijlage bij deze conclusie.

Zie onderdeel 6 van de gemeenschappelijke bijlage bij deze conclusie.

7. Rechtspraak

Zie onderdeel 7 van de gemeenschappelijke bijlage bij deze conclusie.

8. Rapporten van onderzoeken naar ncnp-verdienmodellen in WOZ- en bpm-zaken

Zie onderdeel 8 van de gemeenschappelijke bijlage bij deze conclusie.

9. Kwantitatieve analyse door de Waarderingskamer van WOZ-zaken

9.1

De Waarderingskamer rapporteert jaarlijks in de ‘Staat van de WOZ’ over de stand van zaken in het WOZ-domein. De meest recente Staat van de WOZ (juni 2024) vermeldt:

“Dit jaar zien we dat het aantal WOZ-bezwaren bijna is gehalveerd ten opzichte van 2023. Deze vermindering zien wij met name bij de woningen. Het aantal WOZ-bezwaren bij “niet-woningen” is al jaren veel stabieler. Gezien de per 1 januari 2024 ingevoerde maatregelen gaat natuurlijk ook de aandacht uit naar het aantal WOZ-bezwaren dat dit jaar is ingediend door gemachtigden die werken op basis van no cure no pay. We zien dat zowel het aantal ingediende no-cure-no-pay-bezwaren als het aantal bezwaren ingediend door belanghebbenden zelf, is gedaald. We zien daarnaast wel dat het aandeel van de no-cure-no-pay-bedrijven toch nog licht is gestegen. Wij denken dat vooral de minder extreme stijging van de WOZ-waarden van belang is geweest voor het lagere aantal WOZ-bezwaren.

We concluderen dat het nog te vroeg is om tot een oordeel te komen over de effectiviteit van de per 1 januari 2024 ingevoerde maatregelen. Wij onderschrijven daarbij graag dat deze maatregelen vooral ook gezien moeten worden als een stap in het meeromvattende plan van aanpak tot optimalisering van de WOZ-uitvoering gericht op meer transparantie en meer (informeel) contact met belanghebbenden. (…).

Ondanks het lagere aantal bezwaren in 2024 ten opzichte van 2023 constateren we dat er geen verlichting is van de werkdruk bij de WOZ-uitvoerders. Dit hangt enerzijds samen met het feit dat het aantal WOZ-bezwaarschriften nog hoger is dan het aantal bezwaren dat belanghebbenden in 2022 (het jaar voorafgaand aan het “piekjaar” 2023) hebben ingediend. Daarbij geldt dat juist het aantal “no-cure-no-pay-bezwaren” ruim hoger is vergeleken met dat jaar, terwijl juist deze WOZ-bezwaren op basis van no cure no pay vaak zorgen voor extra werkzaamheden voor de WOZ-uitvoerders in verband met het feit dat deze gemachtigden die werken op basis van no cure no pay altijd vragen om een formele procedure, inclusief een hoorzitting in verband met het systeem voor het bepalen van de hoogte van de proceskostenvergoeding.

Anderzijds is er geen sprake van een verlichting van de werkdruk bij de WOZ-uitvoerder door het feit dat we een grote stijging zien van het aantal WOZ-beroepsprocedures dat wordt ingediend bij rechtbanken. Deze stijging is een “na-ijleffect” van het hoge aantal bezwaarschriften uit 2023. Het feit dat het aantal beroepsprocedures tegen de WOZ-waarde voor woningen naar waardepeildatum 1 januari 2022 ongeveer met een factor 2,5 tot 3 is gestegen, komt overeen met de stijging van het aantal WOZ-bezwaren voor dezelfde waardepeildatum die we vorig jaar hebben gerapporteerd. Ruim 80 procent van deze procedures wordt ingediend door no-cure-no-pay-bureaus in vergelijking met 75% in het voorgaande jaar (…)”

9.2

De bijlage bij de Staat van de WOZ 2024 geeft kwantitatieve gegevens.Een aantal daarvan heb ik in de onderstaande tabel samengevat, waarbij ik me heb beperkt tot de cijfers over woningen (cijfers over niet-woningen heb ik dus weggelaten):

Onderwerp | 2024 | 2023 | 2022 | 2021 | 2020 |

Waardepeildatum | 1 jan 2023 | 1 jan 2022 | 1 jan 2021 | 1 jan 2020 | 1 jan 2019 |

Gemiddelde WOZ-waarde-ontwikkelingen | 2,8% | 17,0% | 9,5% | 7,3% | 8,6% |

Woningen onder bezwaar | 3,9% | 8,0% | 3,1% | 3,2% | 2,9% |

Ncnp in bezwaarprocedures | 52,0% | 45,5% | 45,3% | 45,7% | 41,0% |

Gemiddelde verandering van de waarde door bezwaar | ** | ** | 8,0% | 8,9% | 9,4% |

Aantal beroepsprocedures | * | 18.000 | 6.700 | 7.000 | 6.574 |

Waarvan op basis van ncnp | * | 14.500 | 5.000 | 5.200 | 4.621 |

Ncnp in beroepsprocedures | * | 80,6% | 74,6% | 74,3% | 70,3% |

Uitvoeringskosten Wet WOZ | * | € 233 mio | € 194 mio | € 177 mio | € 171 mio |